1C 8.3 proqramında hesablama sertifikatını necə yaratmaq olar?

"1C: Mühasibat uçotu 8" proqramı (rev. 3.0) nəticələr əsasında formalaşmağa imkan verir. iqtisadi fəaliyyət təşkilatlar müxtəlif hesabatlar - standart mühasibat, analitik, tənzimlənən. Ayrı bir qrup sertifikatlar və hesablamalar kimi bu növ hesabatlardır.

Onların özəlliyi ondan ibarətdir ki, 1C 8.3-də hesablama sertifikatlarında ayın adi bağlanma əməliyyatlarının icrası zamanı sistem tərəfindən hesablanmış göstəricilər var. Hesablama sertifikatlarının məqsədi bu göstəricilərin necə hesablandığını izah etməkdir. Bundan əlavə, arayışların və hesablamaların formaları “Mühasibat uçotu haqqında” Qanunun tələblərinə uyğundur. Beləliklə, mühasib onlardan istifadə edə bilər mühasibat sənədləri, aylıq rutin əməliyyatların aparılmasını əks etdirir.

Ayın bağlanış formasından sertifikatların yaradılması

Hesablama sertifikatları 1C-də həm adi ayın bağlanması formasından, həm də ayrıca paneldən mövcuddur.

Əməliyyatlar/Dövrün Bağlanması/Ayın Bağlanması

Ayın yekunu formasında, müəyyən bir əməliyyat üçün linki vurun və açılan menyudan hesablama sertifikatını seçin (onlarda “hesabat” işarəsi var). Bu vəziyyətdə ay bağlanmalıdır.

Aşağıdakı rəqəm nəticələri göstərir tənzimləyici əməliyyat"Əsas vəsaitlərin köhnəlməsi və köhnəlməsi" yardım hesablamalarını yaratmaq üçün mövcuddur "Amortizasiya" və " Amortizasiya bonusu».

Seçildikdə, verilən ay üçün hesablama hesabatı dərhal yaradılır. Məsələn, amortizasiya hesablama şəhadətnaməsində əsas vəsaitlər, inventar nömrələri, istismara verilmə tarixi, əsas vəsaitlərin dəyəri, qalıq dəyəri və amortizasiyanın hesablanması üçün maya dəyəri, müddət kimi göstəricilər əks olunur. faydalı istifadə, hesablanmış amortizasiyanın məbləği, amortizasiya xərclərinin əks etdirilməsi üsulu.

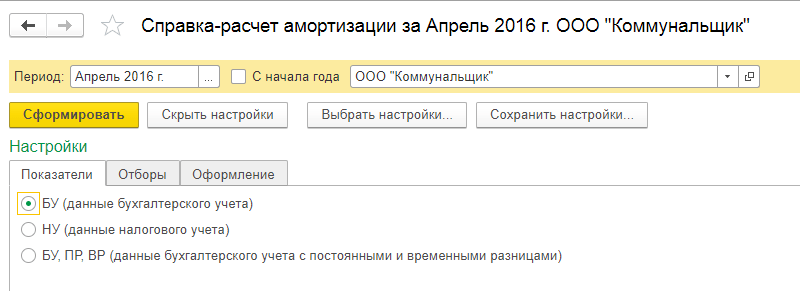

Digər proqram hesabatları kimi, hesablama sertifikatları da fərdiləşdirilə bilər. Bunu etmək üçün yardımda "Parametrləri göstər" düyməsini basın (kliklədikdən sonra "Parametrləri gizlət" formasını alacaq). Bu vəziyyətdə əsas parametr parametrləri göstəricilərdir.

Varsayılan olaraq, BU göstəricisi təyin olunur, yəni məlumat əsasında hesabat yaradılır mühasibat uçotu. Lazım gələrsə, bir göstərici təyin edə və məlumatlar haqqında hesabat yarada bilərsiniz vergi uçotu(NU) və ya daimi və müvəqqəti fərqləri olan uçot məlumatlarına görə (BU, PR, VR).

Bundan əlavə, müvafiq parametrlər nişanlarında seçilmiş göstəricilər əsasında seçim qurmaq və ya dizayn seçmək mümkündür. Parametrləri seçdikdən sonra “Yarat” düyməsindən istifadə etməklə hesabat yenidən yaradılmalıdır. Etdiyiniz parametrlər yadda saxlanıla və sonra yadda qalanlardan seçilə bilər.

Diqqət yetirin: 1C-də "Mühasibat uçotu haqqında" Federal Qanunun tələblərinə uyğun olaraq yaradılan sertifikatları və hesablamaları (digər mühasibat registrləri kimi) elektron imza ilə imzalamaq və arxivdə saxlamaq mümkündür. Bu funksiya sertifikat formasında “Daha çox/Mühasibat uçotu reyestri/Elektron imza imzala və yadda saxla” düyməsini sıxmaqla mümkündür.

1C 8.3 proqramı müxtəlif sertifikatları və hesablamaları göstərməyə imkan verir:

- xərclərin normalaşdırılması üzrə

- istehsal olunan məhsulların maya dəyərinin hesablanması

- paylanması və silinməsi dolayı xərclər

- nəqliyyat xərcləri

- gəlir vergisinin hesablanması və s

Cari ayın bağlanmasının nəticələrinə əsasən yaradılan həmin hesablaşma şəhadətnamələri dövrün bağlanışı formasında təkcə əməliyyat keçidləri vasitəsilə deyil, həm də “Hesablama sertifikatları” düyməsi vasitəsilə əldə edilə bilər.

Hesabat panelindən dövr üçün sertifikatların çapı

Hesablama sertifikatlarını yaratmağın başqa bir yolu proqramda həyata keçirilən bütün hesablama sertifikatlarının mövcud olduğu ayrıca panel açmaqdır.

Əməliyyatlar/Dövrün bağlanması/Hesablama sertifikatları

Burada istənilən sertifikat-hesablamanı seçə bilərsiniz. Yaratmadan əvvəl ixtiyari bir dövr təyin etməlisiniz.

Proqrammist1s.ru saytından materiallar əsasında

Mühasibat və vergi uçotunda bütün əməliyyatlar sənədləşdirilməlidir. Mühasibat sertifikatları kimi sənədlər mühasibin hesablamalarını təsdiq edə bilər. 1C: Mühasibat Uçotu 8 proqramında ayın adi bağlanış əməliyyatları üçün sertifikatlar və hesablamalar verilir (dolayı xərclərin silinməsi, istehsal olunan məhsulların və göstərilən xidmətlərin dəyəri və s.). Bu yazıda sizə 1C: Mühasibat 8 proqramında (rev. 3.0) yaradıla bilən yeni hesablama sertifikatları və onlara əlavə edilmiş funksiyalar haqqında məlumat verəcəyik.

Yeni sertifikatlar və hesablamalar

“1C: Mühasibat Uçotu 8” (rev. 3.0) proqramında arayış hesablamalarının yaradılması imkanları genişləndirilmiş, aşağıdakı funksiyalar əlavə edilmişdir:

- ilin əvvəlindən kumulyativ əsasda məlumat almaq imkanı;

- mühasibat uçotu məlumatları (AC) üçün köhnəlmə, nəqliyyat xərcləri və əvvəlki dövrlərdən itkilərin silinməsinin təsvirli hesablamaları;

- inkişaf etmiş seçim parametrləri;

- dizayn parametrləri;

- imzaların avtomatik doldurulması.

1C: Mühasibat Uçotu 8 proqramında (rev. 2.0) bütün tənzimləmə əməliyyatları sertifikatlarla və hesablamalarla təsvir edilməmişdir, bəziləri yalnız vergi uçotu registrləri (TA) ilə təsvir edilmişdir: Amortizasiya, Amortizasiya bonusu, Nəqliyyat xərcləri, Əvvəlki illərin itkisi.

Ona görə də mühasibatlıqdan onlara baxmaq mümkün deyildi və bu reyestri ondan açmaq hələ də mümkün deyildi Ayın bağlanışı və tənzimləyici əməliyyatdan.

Mühasib bunu özü üçün təxmin etməli idi Hesabın bağlanması 44 “Paylanma xərcləri” vergi reyestrində əks etdirilir Nəqliyyat xərclərinin silinməsinin hesablanması, onu menyuda tapmaq lazım idi.

Buna görə də, "1C: Mühasibat uçotu 8" (rev. 3.0) proqramında bu registrlər dəyişdirildi. Kömək və hesablamalar. İndi onlar mühasibat uçotu, NU, PR və VR (daimi və müvəqqəti fərqlər) üzrə məlumatlar üçün yaradılır və buradan açılır. Ayın bağlanışı. Beləliklə, tənzimləmə əməliyyatı Əsas vəsaitlərin köhnəlməsi və köhnəlməsi Mən bir anda iki sertifikat aldım - Amortizasiya Və Amortizasiya bonusu. Daimi əməliyyat 44 hesabın bağlanması "Paylanma xərcləri"ödəniş şəhadətnaməsi var Nəqliyyat xərcləri, Dolayı xərclərin silinməsi. Rutin əməliyyat Əvvəlki illərdən itkilərin silinməsi eyni adlı sertifikata malikdir. İndi bu sertifikatlar haqqında daha çox danışaq.

Kömək - amortizasiyanın hesablanması

Köməkdə Amortizasiya Aşağıdakı sütunlar təqdim olunur: Obyektin dəyəri, Obyektin qalıq dəyəri, Amortizasiyanın hesablanması üçün xərc.

İstinad cədvəli göstərir ki, əsas vəsait modernləşdirilənə qədər onun amortizasiya dəyəri obyektin dəyərinə bərabər idi (marker 1). Ancaq modernləşdirmədən sonra - obyektin qalıq dəyərinə görə (marker 2).

Eyni qayda amortizasiyadakı daimi fərqlərə də aiddir (arayış hesablanması Amortizasiya (daimi və müvəqqəti fərqlərlə uçot)).

Amortizasiyada daimi fərqlərin hesablanması dəyəri, modernləşdirmə baş verənə qədər obyektin dəyərində PR dəyəri ilə müəyyən edilir. Və modernləşdirmədən sonra - uyğun olaraq daimi fərqlər obyektin qalıq dəyərində. Hesablama sertifikatında müvəqqəti fərqlər də var - amortizasiyanın tam mənzərəsi təsvir edilmişdir.

Kömək - nəqliyyat xərclərinin hesablanması

Bu, ümumiyyətlə, xüsusi bir sertifikatdır. Mühasibat və vergi uçotu məlumatlarına görə fərqli şəkildə formalaşır. Bu onunla əlaqədardır ki, mühasibat və vergi uçotu nəqliyyat xərclərinin hesablanması üçün müxtəlif üsullardan istifadə edir.

Vergi uçotunda, satılmamış alınmış malların qalığı üçün xərclərin bölüşdürülməsi Rusiya Federasiyasının Vergi Məcəlləsinin 320-ci maddəsinin tələblərinə uyğun olaraq baş verir.

Mühasibat uçotunda isə nəqliyyat xərcləri vergi uçotunda xərclərə mütənasib olaraq silinir.

Vergi uçotu məlumatlarına dair məlumatların birinci blokunda biz vergi uçotunda alınmış malların dəyərinin necə formalaşdığını görürük, satılmamış malların qalığının necə yarandığını görürük (şək. marker 1). İkinci blokda biz vergi uçotunun nəqliyyat xərclərini, Rusiya Federasiyasının Vergi Məcəlləsinin 320-ci maddəsində tələb olunan orta faizin hesablanmasını görürük. Və yazılmamış daşınma xərclərinin balansını hesablamaq üçün bu faizdən istifadə (şəkil 3-cü işarə). Bu, nəqliyyat xərcləri üçün keçmiş vergi reyestridir.

Mühasibat uçotu məlumatlarına dair arayış nəqliyyat xərclərinin vergi uçotu məlumatlarına mütənasib olaraq mühasibat uçotunda silindiyini göstərir. Buna görə də, birinci blokda silinmə payının necə hesablandığını başa düşmək üçün yenidən vergi uçotu məlumatlarını görürük (yuxarıdakı şəkil, marker 4). İkinci blokda isə mühasibat uçotunun daşınma xərclərini görürük və mühasibat uçotu məlumatlarına əsasən daşınma xərcləri üçün silinmə məbləğinin hesablanması üçün payın tətbiqinə baxırıq (5-ci işarəyə baxın).

Faydalı parametrlər funksionallığı

İndi 1C-də başqa hansı variantların olduğunu nəzərdən keçirək: Mühasib üçün faydalı olan sertifikatların yaradılması və verilməsi üçün Mühasibat Uçotu 8 (rev. 3.0).

İlin əvvəlindən məcmu cəmi ilə formalaşma

"1C: Mühasibat uçotu 8" proqramında (rev. 3.0) bəzi hesablama sertifikatlarında aşağıdakı bayraq göründü. Bu günə qədər il. Amma hamısında deyil. Bəzi sertifikatlarda belə bir bayraq yoxdur və bu o deməkdir ki, sertifikat həmişə ilin əvvəlindən yaradılır.

Onun üçün bir ay əvvəldən formalaşdırmağın mənası yoxdur (məsələn, bu sertifikatdır Gəlir vergisinin hesablanması, istinad Əvvəlki illərdən itkilərin silinməsi).

Bayraq qoysanız Bu günə qədər il, sonra hesabat aylıq yaradılacaq, aylıq dövriyyə göstəriləcək (şəklə bax, marker 1) və onun cəmi ilin əvvəlindən yaradılacaq.

Beləliklə, indi istinad hesablanması Dolayı xərclərin silinməsi, ilin əvvəlindən yaranan 040-cı sətir üzrə gəlir vergisi bəyannaməsində dolayı xərclərin məbləğinin necə formalaşdığını göstərir (yuxarıdakı şəklə, 2-ci işarəyə baxın).

Seçim parametrlərinin genişləndirilməsi

Sertifikatların yaradılması üçün seçim parametrləri də genişləndirilib. "1C: Mühasibat 8" proqramında (rev. 3.0) seçimlərin siyahısı daha genişdir. Məsələn, hesablama sertifikatında İstehsal olunan məhsulların və göstərilən istehsal xidmətlərinin dəyəri tərəfindən seçimlərin siyahısı təklif olunur Dolayı xərclərin paylanması bazası, By Nomenklatura, By Nomenklatura qrupu Məsələn, “1C: Mühasibat 8”də (rev. 2.0) eyni sertifikatda seçim siyahısı yalnız Nomenklatura qrupu.

Sertifikatların və hesablamaların qeydiyyatı və imzaların avtomatik dəyişdirilməsi

Həmçinin "1C: Mühasibat 8" (rev. 3.0) dizayn variantlarını fərdiləşdirmək imkanı əlavə edildi. İndi sertifikatlar və hesablamalar standart hesabatlar kimi verilir. Əlfəcin üzərində Əlavə parametrlər dizayn variantlarını təyin edə bilərik, məsələn, dəniz- və sonra şapka gözəl dəniz rənginə çevriləcək. Və biz də şərti dizayn təyin etsək, məsələn, bir maddə qrupu üçün Pərakəndə, sonra gözə çarpacaq və dərhal gözünüzü tutacaq.

Və daha bir yeni xüsusiyyət imza bölməsini doldurmaqdır. İmza bölməsi avtomatik olaraq doldurulur və Sertifikatlar və hesablamalar, və standartda Hesabatlar. Sertifikat mühasibat uçotu məlumatlarına əsasən yaradılıbsa, o zaman kimi məsul şəxsüçün məsuliyyət daşıyır mühasibat registrləri, əgər vergi uçotu üçünsə, vergi reyestrlərinə cavabdeh olan şəxs haqqında məlumatlar əvəz edilir.

İstənilən mühasibatlıqda mümkündür mühasibat səhvləri və ya çatışmazlıqlar, təmir ehtiyacı ayrıca mühasibat uçotu– bütün bunlar mühasibat sertifikatı ilə sənədləşdirilə bilər. Bu ilkin sənəddir, vahid formalarda deyil, lakin əhəmiyyəti "ilkin" ilə eynidir.

Mühasibat sertifikatından istifadə

Mühasibat uçotu şəhadətnaməsinin tərtib edilməsi maliyyə əməliyyatlarında səhv məlumatların düzəldilməsi, mühasibat uçotu və vergi hesabatı. Bəzi iş əməliyyatları üçün də lazımdır:

- Əsas vəsaitlərin köhnəlməsinin hesablanması;

- Valyuta fərqlərinin hesablanması;

- Nəqliyyat xərclərinin bölgüsü;

- Ticarət marjasının hesablanması;

- Hesablama əmək haqqı;

- Müxtəlif ehtiyatların və ehtiyatların hesablanması;

- Uzunmüddətli kreditdən qısamüddətli kreditə keçid;

- Kreditor və debitor borclarının silinməsi;

- Kredit və depozitlər üzrə faizlərin hesablanması;

- Mənfəətin bölüşdürülməsi və ya dividendlərin hesablanması.

Mühasibat şəhadətnaməsi tamdır ilkin sənəd və buna görə də, onun köməyi ilə şirkətdə bir çox maliyyə və təsərrüfat əməliyyatları düzəldilə bilər.

Mühasibat şəhadətnaməsi hazırlamaq üçün məlumat

Mühasibat uçotu məlumatları aşağıdakı detalları tələb edən sənəddir:

- Sənədin adı;

- İlkin sənədin hazırlanma vaxtı;

- Şirkətin adı;

- iş əməliyyatı haqqında ətraflı məlumat;

- Əməliyyata cavabdeh olan vəzifəli şəxslərin tam adı;

- Məsul şəxslərin imzaları.

Sənəd qeydiyyatdan keçmiş hər bir müəssisədə fərdi olaraq hazırlanır və tərtib edilir Mühasibat uçotu siyasəti müəssisələr.

Əhəmiyyətli: mühasibat hesabatına daxil edin tam məlumat məqbul çatışmazlıq haqqında və onu mühasibat uçotunda qeyri-dəqiqlikləri ehtiva edən “əsas” sənədə əlavə edin.

Mühasibat hesabatlarında düzəlişlərin ardıcıllığı

Səhv məlumatların hansı ardıcıllıqla düzəldilə biləcəyi, Mühasibat Uçotu Qaydaları (PBU 22/2010) bizə kömək edəcəkdir. Səhv buraxılışlar haqqında məlumat əhəmiyyətli və əhəmiyyətsiz bölünür.

Əhəmiyyətli səhvlər bir hesabat dövründə mənfi göstəricilər gətirə bildikdə tipikdir kommersiya fəaliyyəti. Şirkət bu nəticəni öz təşəbbüsü ilə, yaranan səhv əməliyyatlara əsaslanaraq qəbul edir.

Əhəmiyyətli xarakterli səhvlər aşağıdakı ardıcıllıqla düzəldilə bilər:

- Hesabat dövrünün sonuna qədər səhv hesablamalar aşkar edildikdə illik dövr, onda qeyri-dəqiqliyin müəyyən edildiyi ayda mühasibat uçotunda düzəldə bilərsiniz;

- İllik hesabat dövrü başa çatdıqdan sonra səhv hesablamalar aşkar edildikdə, lakin hesabat hələ təsdiqlənməyibsə, hesabat ilinin dekabrında düzəlişlər etmək mümkündür;

- Mühasibat uçotunda qeyri-dəqiqliklər il üzrə maliyyə hesabatları təsdiq edildikdən və imzalandıqdan sonra, lakin cəmiyyətin səhmdarına və ya digər səlahiyyətli şəxslərinə təqdim edilməzdən əvvəl aşkar edildikdə, hesabat dövrünün dekabr ayında düzəlişlər edilə bilər.

Cərəyanda aşkar edilmiş əhəmiyyətli xarakterli bir səhv illik hesabatlar Sahib tərəfindən təsdiq edildikdən və imzalandıqdan sonra, o cümlədən mühasibat uçotu qeydlərindən istifadə etməklə düzəlişlər edilə bilər hesabat dövrü aşkar edildikdə. VƏ mühasibat yazılışları 84 saylı mühasibat hesabı ilə əlaqələndiriləcəkdir bölüşdürülməmiş mənfəət(açıq itki).

Kiçik səhvləri düzəldərkən aşağıdakı qaydaya əməl etməlisiniz:

- Hesabat ilinin sonuna qədər səhv məlumatlar aşkar edildikdə, mühasibat uçotu sənədləri həmin nöqsanları tərtib edildiyi ayda düzəldir;

- Hesabat dövrü başa çatdıqdan sonra səhv məlumatlar aşkar edildikdə, lakin hesabat hələ rəhbərlik tərəfindən təsdiqlənməyibsə, hesabat ilinin dekabr ayında mühasibat uçotunda qeydlər etməklə düzəlişlər edə bilərsiniz.

Bilmək vacibdir ki, mühasibat uçotunda vacib olmayan bir səhvin düzəldilməsi səbəb olur gəlirli gəlir və ya şirkətə dəyən zərər çatışmazlıq aşkar edildiyi hesabat dövrünün digər gəlir və xərclərinə daxil edilir.

Mühasibat hesabatı nümunəsinin hazırlanması şərtləri

Sokol MMC-nin tam ştatlı işçisinin əmək haqqını hesablayarkən, Sergeev R.N. 1250 rubl məbləğində gəlirin səhv hesablanması etdi. yanvar ayı üçün. Fevral ayında maaşları ödəyərkən səhv aşkar etdik. Sergeev R.N. fevral ayında şirkətin kassasına artıq ödəniş edib. Sokol MMC-nin mühasibi mühasibat şəhadətnaməsi tərtib etdi, ona görə aşağıdakı mühasibat qeydləri aparıldı:

- Dt20 Kt70 – 1250 rubl məbləğində artıq ödənilmiş məbləği geri qaytaracağıq;

- D70 Kt68 – 163 rubl məbləğində tutulan fərdi gəlir vergisini ləğv edirik;

- Dt50 Kt70 – 1087 rubl məbləği şirkətin kassasına qaytarıldı.

Şəxsi gəlir vergisinin artıq ödənilmiş məbləği Sergeeva R.N. fevralda nəzərə alınacaq.

Mühasibat uçotu şəhadətnaməsi nümunəsi

Sokol MMC

Mühasibat uçotu məlumatları

İşçi Sergeev R.N. yanvar ayında 1250 rubl məbləğində əmək haqqı səhv hesablanmışdır. Fevral ayında əmək haqqının ödənilməsi zamanı bu səhv aşkar edilib.

Səhv fevral ayında aşağıdakı yazılarla düzəldildi:

- Dt20 Kt70 - 1250 rub. artıq ödənilmiş məbləğ;

- D70 Kt68 - 163 rub. tutulan fərdi gəlir vergisinin ləğvi;

- Dt50 Kt70 - 1087 rub. şirkətin kassasına qayıt.

Baş mühasib Qladkova M.A.

Mühasibat uçotu prosesində yol verilən nöqsanlar vergi hesabatlarında da səhv hesablamalara səbəb olur.

Nəzərə almaq lazımdır ki, mühasibat uçotu və vergi registrlərində düzəlişlər bir-birindən onunla fərqlənir ki, vergi hesabatında səhv hesablamaların aparıldığı dövr üçün düzəliş bəyannamələrindən istifadə etməklə düzəlişlərə yol verilir.

Mühasibat uçotu şəhadətnaməsi isteğe bağlı registr hesab edilir, lakin onun funksiyası səhv hesablamaları və qeyri-dəqiqlikləri düzəltməkdir. Mühasibat işçiləri tərəfindən tərtib edilir və imzalanır məmurlar. Mühasibat şəhadətnaməsində problemi nə qədər dəqiq təsvir etsəniz, vergi orqanlarına iddianızı sübut etmək bir o qədər asan olar.

Rusiya Federal Vergi Xidməti mühasibat hesabatlarında qeyd olunan səhv məlumatların səhv məlumatları təsdiq edən sənədlərlə düzəldilməsinə icazə verir.

1C-də dolayı məsrəflərin bölüşdürülməsi, istehsal olunmuş məhsulların maya dəyərinin hesablanması, amortizasiya məbləğlərinin hesablanması və s. aylıq əməliyyatlar ayın sonunda adi əməliyyatlarla hesablanır. Bu hesablamalar arxa planda baş verdiyi üçün mühasibin hesablamanın düzgünlüyünü təsdiq edən və bu məbləğlərin hesablanmasını təfərrüatlı şəkildə göstərən sənədləri olmalıdır.

Ayı bağlayın və hesablama sertifikatını çap edin

Sertifikatı “Ayın bağlanması” bölməsindən “Əməliyyatlar-Ayın bağlanması” bölməsinə daxil olaraq tapa bilərsiniz. Mühasibat hesabatı yalnız adi əməliyyat uğurla başa çatdıqdan sonra mövcud olacaq və bu, müvafiq əməliyyatın yanında yaşıl işarə ilə göstəriləcəkdir.

Tamamlanmış əməliyyatın üzərinə və ya “İstinad-hesablamalar” üzərinə klikləməklə hesablama ilə hesabat açıla bilər.

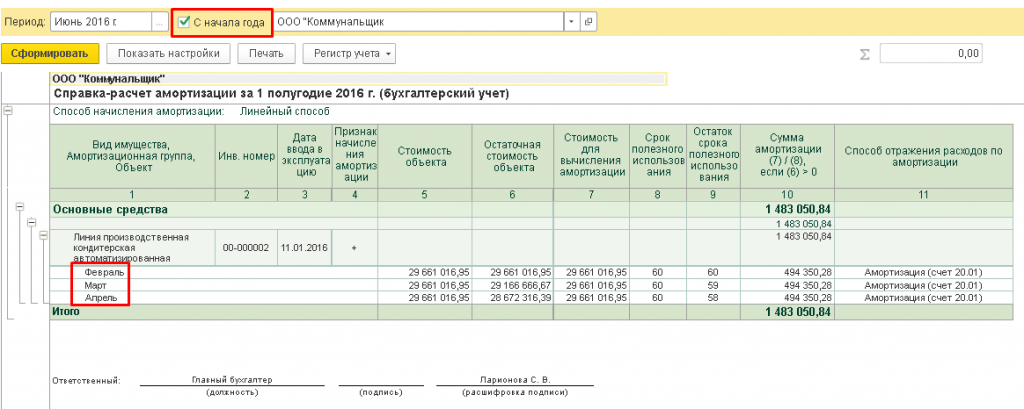

düyü. 1 "Ayın Bağlanması"ndan açılış hesabatları

Amortizasiya hər ay adi əməliyyat vasitəsilə hesablanır. Hesablamadan sonra müvafiq sertifikatı aça və çap edə bilərsiniz.

Amortizasiyanın hesablanması yardımı sizə amortizasiyanın hesablandığı əsas vəsaitlərin siyahısını görməyə kömək edir. Burada aktivin daxil olduğu tarix, obyektin ilkin dəyəri və qalıq dəyəri (ilkin dəyər minus köhnəlmə), ödəmə müddəti, qalan müddət və köhnəlmənin faktiki məbləği göstərilir.

Sertifikatdakı "İlin əvvəlindən" qutusunu işarələsəniz, hesabatda ilin əvvəlindən başlayaraq aylara bölünmüş məlumatlar göstərilir. Ümumi məbləğ ilin əvvəlindən hesablama məbləği kimi göstəriləcək.

düyü. 2 Amortizasiya hesabatının yaradılması

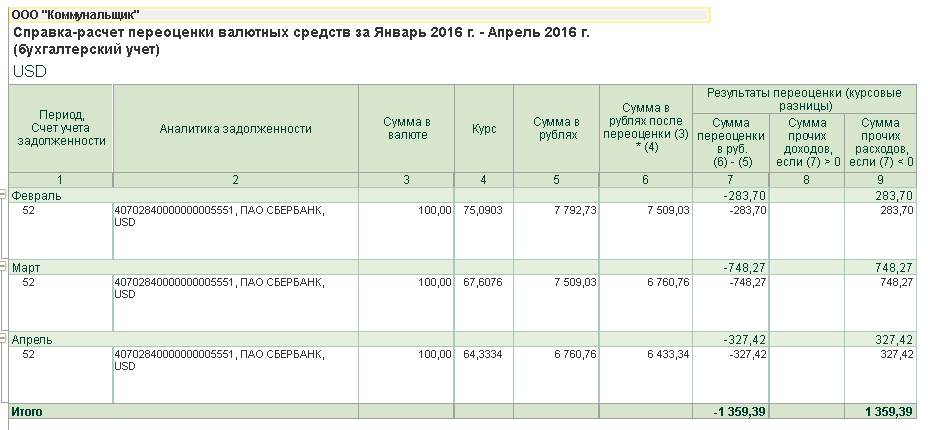

Cari dövrün xərclərinə qəbul edilən amortizasiya bonusunun hesablanması üçün “Amortizasiya bonusu” hesablama şəhadətnaməsindən, “Xarici valyuta vəsaitlərinin yenidən qiymətləndirilməsi” şəhadətnaməsində isə xarici valyutada aktivlərin və borcların yenidən qiymətləndirilməsi əks etdirilir.

düyü. 3 Valyutanın yenidən qiymətləndirilməsi haqqında hesabatın yaradılması

"Xərclərin hesablanması" yardım-hesablanması malların və ya xidmətlərin istehsalı üçün xərclərin tərkibini təhlil etmək üçün lazımdır. Çap edilə bilən formaşəhadətnamələrdən tərkibini, kəmiyyətini və təsdiq edən uçot sənədi kimi istifadə oluna bilər pul göstəriciləri hesabat ayı üçün yuxarıda göstərilən proses üçün xərclər.

düyü. 4 Xərclərin hesablanmasının formalaşdırılması

Malların istehsalına birbaşa aid edilə bilməyən məsrəfləri yerləşdirmək üçün müvafiq olaraq Göndərilən Dolayı Xərclərin Hesablanması Sertifikatı götürün. Ümumi istehsal və təsərrüfat xərclərinin əsas və köməkçi istehsalın xərcləri arasında necə bölüşdürüldüyünü göstərir.

Hesabatın çap forması hesabatın yaradıldığı ayda ümumi istehsalat və ümumi təsərrüfat xərclərinin bölüşdürülməsini təsdiq edən mühasibat sənədidir.

Əgər müəssisənin anbarına malların çatdırılması xərcləri malların maya dəyərinə daxil edilmirsə, ayın sonunda nəqliyyat xərclərinin bölgüsü aparılır. “Nəqliyyat xərcləri” sertifikatından istifadə etməklə siz hesabat dövrünün ticarət əməliyyatları üzrə birbaşa xərclərin formalaşdırılması üçün ayın sonuna mal qalığı ilə bağlı ticarət əməliyyatları üzrə bu xərclərin hesablanması prosedurunu izləyə bilərsiniz.

Parametrlər

Çünki mühasibat hesabatları və hesablamalar hesabatlar tərəfindən təqdim edildikdə, hesabat göstəricilərinin çevik konfiqurasiyası imkanı var: burada lazımi seçimləri təyin edə bilərsiniz. Məsələn, amortizasiyanın hesablanmasında kömək üçün hesabatın hansı mühasibat məlumatlarında göstəriləcəyini təyin edə bilərsiniz. Mühasibat uçotu əsasında sertifikat avtomatik olaraq yaradılır.

düyü. 5 Amortizasiyanın hesablanması üçün hesabat göstəriciləri

Siz həmçinin Yardıma müxtəlif dizayn variantlarını tətbiq edə bilərsiniz, məsələn, klassik qara və ağda hesablamalarla cədvəl tərtib edə və ya hesabatı parlaq çalarlarda rəngləndirə bilərsiniz.

düyü. 6 Yardım hesabatının dizaynının qurulması

Siz həmçinin “Əməliyyatlar – İstinadlar-Hesablamalar” bölməsinə keçməklə bütün istinadlar siyahısını aça bilərsiniz. Müvafiq əməliyyatlar göstərilən müddətdə həyata keçirildikdə sertifikat yaradılacaq.

düyü. 7 1C Enterprise-də kömək və hesablamalar 8.3

Beləliklə, 1C Mühasibat proqramının 3.0 versiyasında gündəlik aylıq bağlanmaların nəticələrinə əsaslanan hesablamaların təhlili rahat və başa düşülən arayış hesabatları şəklində təşkil edilmişdir. Mühasib lazımi arayışı tez bir zamanda çap edə və aparılan hesablamaları təhlil edə bilər.

"1C: Mühasibat Uçotu 8" proqramı (rev. 3.0) təşkilatın iqtisadi fəaliyyətinin nəticələrinə əsasən müxtəlif hesabatlar yaratmağa imkan verir - standart mühasibat, analitik, tənzimlənən. Ayrı bir qrup sertifikatlar və hesablamalar kimi bu tip hesabatlardır.

Onların özəlliyi ondan ibarətdir ki, 1C 8.3-də hesablama sertifikatlarında ayın adi bağlanma əməliyyatlarının icrası zamanı sistem tərəfindən hesablanmış göstəricilər var. Hesablama sertifikatlarının məqsədi bu göstəricilərin necə hesablandığını izah etməkdir. Bundan əlavə, arayışların və hesablamaların formaları “Mühasibat uçotu haqqında” Qanunun tələblərinə uyğundur. Beləliklə, mühasib onlardan davranışı əks etdirən mühasibat sənədləri kimi istifadə edə bilər.

Ayın bağlanış formasından sertifikatların yaradılması

Hesablama sertifikatları 1C-də həm adi ayın bağlanması formasından, həm də ayrıca paneldən mövcuddur.

Əməliyyatlar/Dövrün Bağlanması/Ayın Bağlanması

Ayın yekunu formasında, müəyyən bir əməliyyat üçün linki vurun və açılan menyudan hesablama sertifikatını seçin (onlarda “hesabat” işarəsi var). Bu vəziyyətdə ay bağlanmalıdır.

Aşağıdakı rəqəm göstərir ki, “Əsas vəsaitlərin köhnəlməsi və köhnəlməsi” adi əməliyyatının nəticələrinə əsasən, “Köhnəlmə” və “Köhnəlmə bonusu” sertifikat hesablamaları yaratmaq üçün mövcuddur.

Seçildikdə, verilən ay üçün hesablama hesabatı dərhal yaradılır. Məsələn, amortizasiyanın hesablanması şəhadətnaməsində əsas vəsaitlər, inventar nömrələri, istismara verilmə tarixi, əsas vəsaitlərin dəyəri, qalıq dəyəri və köhnəlmə dəyəri, faydalı istifadə müddəti, hesablanmış amortizasiyanın məbləği, amortizasiya xərclərinin əks etdirilməsi üsulu kimi göstəricilər əks etdirilir.

1C-də 267 video dərsi pulsuz əldə edin:

Digər proqram hesabatları kimi, hesablama sertifikatları da fərdiləşdirilə bilər. Bunu etmək üçün yardımda "Parametrləri göstər" düyməsini basın (kliklədikdən sonra "Parametrləri gizlət" formasını alacaq). Bu vəziyyətdə əsas parametr parametrləri göstəricilərdir.

Varsayılan olaraq, mühasibat uçotu göstəricisi təyin edilir, yəni hesabat mühasibat uçotu məlumatlarına uyğun olaraq hazırlanır. Lazım gələrsə, vergi uçotu məlumatlarına (TA) və ya daimi və müvəqqəti fərqləri olan mühasibat məlumatlarına (BU, PR, VR) uyğun olaraq bir göstərici təyin edə və hesabat yarada bilərsiniz.

Bundan əlavə, müvafiq parametrlər nişanlarında seçilmiş göstəricilər əsasında seçim qurmaq və ya dizayn seçmək mümkündür. Parametrləri seçdikdən sonra “Yarat” düyməsindən istifadə etməklə hesabat yenidən yaradılmalıdır. Etdiyiniz parametrlər yadda saxlanıla və sonra yadda qalanlardan seçilə bilər.

Diqqət yetirin: 1C-də yaradılan sertifikatları və hesablamaları (digər mühasibat registrləri kimi) elektron imza ilə imzalamaq və "Mühasibat uçotu haqqında" Federal Qanunun tələblərinə uyğun olaraq arxivdə saxlamaq mümkündür. Bu funksiya sertifikat formasında “Daha çox/Mühasibat uçotu reyestri/Elektron imza imzala və yadda saxla” düyməsini sıxmaqla mümkündür.

1C 8.3 proqramı müxtəlif sertifikatları və hesablamaları göstərməyə imkan verir:

- xərc norması;

- istehsal olunan məhsulların maya dəyərinin hesablanması;

- dolayı xərclərin bölüşdürülməsi və silinməsi;

- nəqliyyat xərcləri;

- gəlir vergisinin hesablanması və s.