Hər hesabat və vergi dövrünün sonunda, IFTS-ə mənfəət vergisi bəyannaməsini təqdim etməyə borcludurlar.

Şirkət rüblük avanslar ödəyirsə, bəyannaməni ildə 4 dəfə təqdim edir (3 rübün və illik nəticələrə əsasən).

Şirkət həqiqi mənfəətə görə aylıq avans ödəyirsə, o zaman bəyannaməni 12 dəfə təqdim edir.

Qeydhesabat (vergi) dövründə təşkilatın qazancı olmadıqda və cari hesablarda və kassalarda hərəkət olmadıqda, IFTS-ə vahid sadələşdirilmiş bəyannamə təqdim edə bilər.

Mənfəət vergisi bəyannaməsi forması

2019-cu ildə qüvvədə olan gəlir vergisi bəyannaməsi formasını (KND 1151006 forması) yükləyin (formanı yükləyin).

Qeyd: vergi bəyannaməsinin forması (2019-cu ildə hesabat verdikdə), doldurulması qaydası və elektron formada təqdim edilməsi Rusiya Federal Vergi Xidmətinin 10.19.2016-cı il tarixli N MMV-7-3 / əmri ilə təsdiq edilmişdir. [e-poçt qorunur]).

2019-cu ildə bəyannamənin doldurulması nümunəsi

2019-cu ildə SPC üzrə təşkilatlar üçün gəlir vergisi bəyannaməsi (nümunə doldurma).

Gəlir vergisinin qaytarılma müddəti

Vergi ödəyiciləri hər hesabat və vergi dövrünün nəticələrinə əsasən bəyannamələr təqdim edirlər.

Rüblük avans ödəyən təşkilatlar üçün hesabat dövrləri 1-ci rüb, yarım il və 9 ay.

Həqiqi mənfəət əsasında avansların aylıq ödənilməsi qaydasını seçmiş təşkilatlar üçün hesabat dövrləri ay, iki ay, üç ay və s. 11 aya qədər.

Hesabat dövrünün nəticələrinə əsaslanan bəyannamələr İFTS-ə gec olmayaraq təqdim olunur 28 gün hesabat dövrünün sonundan.

Hesabat dövrü üçün vergi bəyannamələrinin təqdim edilməsi üçün son tarixlər

Cədvəl № 1. Avansların ödənilmə üsulundan asılı olaraq bəyannamənin verilməsi üçün son tarixlər

| Hesabat dövrü | Rüblük avanslar | Həqiqi mənfəətə əsaslanan aylıq avanslar |

|---|---|---|

| yanvar | — | 28.02.2019 |

| Fevral | — | 28.03.2019 |

| mart | — | 29.04.2019 |

| I rüb 2019 | 29.04.2019 | — |

| Aprel | — | 28.05.2019 |

| Bilər | — | 28.06.2019 |

| İyun | — | 29.07.2019 |

| Yarım il 2019 | 29.07.2019 | — |

| İyul | — | 28.08.2019 |

| Avqust | — | 30.09.2019 |

| Sentyabr | — | 28.10.2019 |

| 9 ay 2019 | 28.10.2019 | — |

| oktyabr | — | 28.11.2019 |

| Noyabr | — | 28.12.2019 |

| Dekabr | — | — |

Cərimələr bəyannamənin gec təqdim edilməsi üçün:

- 1000 rubl - illik bəyannamə təqdim edilməyibsə, lakin vergi vaxtında ödənilibsə və ya "sıfır" bəyannamə vaxtında təqdim olunubsa;

- Hər gecikmə ayı üçün bəyannamədə ödəniləcək məbləğin 5% -i, lakin ümumilikdə 30% -dən çox deyil və 1000 rubldan az deyil. - vergi ödənilməyibsə;

- 200 rubl - bəyannamə (vergi hesablanması) hesabat dövrünə gec təqdim edildikdə.

Qeyd: Hesabat dövrünün nəticələrinə əsaslanan bəyannamələr mahiyyət etibarilə vergi hesablamalarıdır və buna görə IFTS, Rusiya Federasiyasının Vergi Məcəlləsinin 119-cu maddəsinə əsasən, Rusiya Federasiyasının Vergi Məcəlləsində bu hesablamaların bəyannamə kimi göstərilməsinə baxmayaraq gəlir vergisinin hesablanması təqdim edilmədiyi təqdirdə cəriməni ödəmək hüququ yoxdur. Hesablamanın təqdim edilməməsi üçün cəza yalnız Sənəd altında tutulur. Rusiya Federasiyasının Vergi Məcəlləsinin 126.

Korporativ mənfəət vergisi bəyannaməsinin təqdim edilməsi üsulları

Təşkilatlar bəyannamə təqdim etməlidirlər:

- Qeydiyyat yerində olan IFTS-də.

- Hər bir ayrı bölmənin qeydiyyat yerində olan İFTS-də.

Qeyd: təşkilat ən böyük vergi ödəyicisidirsə, qeydiyyata alındığı yerdə hesabat verməlidir.

Mənfəət vergisi bəyannaməsi vergi orqanına üç yolla göndərilə bilər:

- Kağız şəklində (2 nüsxədə) şəxsən və ya nümayəndəniz vasitəsilə. Çatdırıldıqdan sonra hesabatın bir nüsxəsi İFTS-də qalır, ikincisi qəbulda qeyd olunur və geri qaytarılır. Mübahisəli vəziyyətlər olduqda bəyannamənin alınma tarixini əks etdirən möhür sənədin vaxtında verilməsinin təsdiqi olacaq;

- Əlavələrin siyahısı olan qiymətli bir məktubda poçtla. Bu halda, bəyannamənin göndərilməsinin təsdiqi əlavələrin inventarlaşdırılması (göndərilən bəyannaməni göstərməklə) və göndərilmə tarixi ilə qəbz olacaqdır;

- Elektron formada TCS (elektron sənəd idarəetmə operatorları vasitəsi ilə).

Qeyd: bəyannaməni bir nümayəndə vasitəsi ilə təqdim etmək üçün onun üçün təşkilatın möhürü və rəhbərin imzası ilə təsdiq edilmiş etibarnamə tərtib etməlisiniz.

Qeyd, hesabatları kağıza təqdim edərkən bəzi İFTS tələb edə bilər:

- Bəyannamə sənədini elektron formada disketə və ya USB flash sürücüsünə əlavə edin;

- Bəyannamədə hesabatdakı məlumatları təkrarlayan xüsusi bir barkod çap edin.

Bu tələblər Rusiya Federasiyasının Vergi Məcəlləsində nəzərdə tutulmayıb, lakin praktikada rast gəlinir və bəyannaməni qəbul etməkdən imtina ilə nəticələnə bilər. Əgər bu baş vermişsə, onu qəbul etməkdən imtina faktı daha yüksək bir vergi orqanı tərəfindən etiraz edilə bilər (xüsusən imtina sənədin təqdim olunması üçün son tarixin olmaması və əlavə cərimələr olduqda).

İki ölçülü barkodun olmaması, həmçinin OKTMO kodunun yanlış göstərilməsi (başqa şərhlər yoxdursa və bəyannamə müəyyən edilmiş formaya uyğundursa), bəyannaməni qəbul etməkdən imtina üçün səbəb ola bilməz (bu, Rusiya Federasiyası Maliyyə Nazirliyinin 18 aprel 2014-cü il tarixli nömrəli məktubunda birbaşa deyilmişdir) -4-6 / 7440.

Gəlir vergi bəyannaməsini necə doldurmaq olar

Bəyannaməni doldurmaq üçün rəsmi təlimatları bu linkdən yükləyə bilərsiniz.

Bəyannaməni doldurmağın əsas qaydaları

Xüsusi xidmətlər vasitəsilə gəlir vergisi bəyannaməsinin doldurulması

Gəlir vergi bəyannamənizi aşağıdakılardan istifadə etməklə tamamlaya bilərsiniz:

- Ödənişli İnternet xidmətləri ("Mənim işim", "B.Kontur" və s.);

- Xüsusi mühasibat şirkətləri.

Lakin əvvəlcə bəyannamənin ümumi təhvil verilməsi haqqında

2017-ci ildə gəlir vergisi bəyannaməsinin təqdim edilməsi şərtləri

Hesabat dövrlərinin nəticələrinə görə gəlir vergisi bəyannamələrinin verilməsi üçün son tarixlər: bir qayda olaraq: 04/28/17, 07/28/17, 10/28/17 (10/30/17 Bazar ertəsi təxirə salındı) Həqiqi mənfəət əsasında aylıq ödənişləri hesablayanlar üçün: hesabat verildikdən sonrakı ayın 28-i. Bir il üçün bəyannamə üçün son tarix 28.03.18.Rusiya Federasiyasının Vergi Məcəlləsi, bu bəyannamə əsasında ödənilməmiş vergi məbləğinin 5% -i, təqdim edildiyi gündən etibarən hər ay üçün cərimə nəzərdə tutur, lakin bəyannaməyə əsasən bu məbləğin 30% -dən çox olmamaqla və 1000 rubldan az olmamaqla ( Rusiya Federasiyasının Vergi Məcəlləsinin 119-cu maddəsi). Bundan əlavə, təşkilatın vəzifəli şəxsləri (direktor və ya baş mühasib) bəyannamənin vaxtında təqdim edilməməsinə görə 300 manatdan 500 rubla qədər (Rusiya Federasiyası İnzibati Məcəlləsinin 15.5 maddəsi) cərimə edilə bilər. Vacibdir! Vergi orqanları hesabat dövrünün nəticələrinə görə bəyannamə vermə müddətinin pozulmasına görə hesablar üzrə əməliyyatları dayandıra bilməzlər (Ali Məhkəmənin 27.03.17 № 305-KG16-16245 qərarı).

2017-ci ilin 1-ci rübü üçün gəlir vergisi bəyannamələrini kim və harada təqdim edir

Təşkilatlar hər hesabat və vergi dövrünün sonunda vergi orqanlarına bəyannamələr təqdim etməyə borcludurlar:- yerləşdiyi yerdə,

- ayrı-ayrı bölmələrin yerləşdiyi yerdə (hər biri və ya vəzifəli seçilmiş şəxs).

Vergi bəyannaməsinin təqdim edilməsi qaydasına əməl edilməməsi 200 rubl cərimə ilə nəticələnəcək (Rusiya Federasiyasının Vergi Məcəlləsinin 119.1-ci maddəsi).

2017-ci ilin 1-ci rübü üçün gəlir vergisi bəyannaməsi forması

Bəyannamə forması, həmçinin elektron bəyannamə formatı 19 oktyabr 2016-cı il tarixli MMV-7-3 / əmri ilə təsdiq edilmişdir [e-poçt qorunur]2017-ci ildə gəlir vergisi bəyannaməsində nələr dəyişdi

Əsas dəyişikliklər:1) başlıq səhifəsində artıq "MP" sahəsi yoxdur;

2) vergi ödəyicisinin Rusiya Federasiyasının təsis qurumunun büdcəsinə ödənilən mənfəət vergisini azaltmaq hüququna malik olduğu ticarət vergisini əks etdirən əlavə xətlər;

3) Vərəq 02-də yeni bir xətt ortaya çıxdı - "20% vergi dərəcəsi ilə hesablanmış vergi məbləği ilə azaldılmış vergi dərəcələrindən istifadə edən vergi məbləği arasındakı fərq." Bu xətt regional iştirakçılar tərəfindən doldurulmalıdır

4) kodların siyahısı (bəyannamənin təqdim edildiyi yerlər, vergi ödəyicilərinin növləri, gəlir növləri və s.) Yeniləndi;

5) bəyannamənin 02-ci səhifəsinə 3 nömrəli əlavədə, əvvəlcədən ödəmə tarixi başa çatdıqdan sonra iddia hüquqlarının həyata keçirilməsi ilə bağlı gəlir və xərcləri əks etdirmək üçün istifadə edilmiş 110 və 130-cu sətirlər silindi. Bəyanatın 2-ci səhifəsinə 2 nömrəli əlavənin 203-cü sətri də daxil edilməyib, 2015-ci ildən bu yana ehtiyacı itib. 2015-ci ildən bəri, təyin olunmuş razılaşma ilə müəyyən edilmiş ödəmə tarixi başa çatdıqdan sonra iddia hüquqlarının verilməsindən yaranan zərər bir anda tam olaraq gəlir vergisi üçün vergi bazasında qeyd olunur (Rusiya Federasiyası Vergi Məcəlləsinin Artıq 279-cu maddəsinin 2-ci bəndi).

6) bəyannamənin 2-ci səhifəsinə 2 nömrəli əlavənin 041-ci sətrində yalnız gəlir vergisi üçün vergi bazasına daxil olan vergilər deyil, həm də töhfələr əks olunur;

7) vergi ödəyicisi bazar qiymətlərinə uyğun olmayan qarşılıqlı bir şəxslə əməliyyatda qiymətləri tətbiq edərsə, vergi bazasının müstəqil şəkildə tənzimlənməsi üçün bəyannamə 08 nömrəli əlavə olunur. Eyni zamanda, 107-ci sətir bəyannamənin 02 nömrəli əlavəsindən çıxarılmışdır;

8) Nəzarət olunan şirkətlərin mənfəətlərini əks etdirmək üçün 09 nömrəli əlavə.

2017-ci ildən bəri Rusiya Federasiyasının Vergi Məcəlləsinin 25-ci fəslindəki əsas dəyişikliklər:

1. 2017-ci ilin əvvəlindən təşkilatlar federal büdcəyə 3%, regional büdcəyə 17%;

2. Yeni prosedura əsasən vergi ödəyiciləri cari dövrün vergi bazasının 50% -dən çox olmayan məbləğə keçmiş itkini çıxartmaq hüququna malikdirlər. Vaxt həddi (10 il) RF Vergi Məcəlləsindən xaric edilmişdir. Belə qaydalar 2007-ci ilin sonunda və sonrakı dövrdə çəkilən zərərlərə tətbiq edilir;

Əlavə 3 cari dövrdə müvafiq əməliyyatlar həyata keçirildiyi təqdirdə doldurulmalıdır (köhnəlmiş əmlakın satılması, vaxtından əvvəl tələblərin verilməsi və s.).

Əlavə 4 vergi bazasının hesablanmasında keçmiş vergi dövrlərindəki zərərlər daxil olduqda doldurulmalıdır.

Əlavə 5 ayrı bölmələri olan təşkilatları doldurun.

Əlavə 6 - 6b vergi ödəyicilərinin birləşdirilmiş qrupları tərəfindən doldurulur.

Vərəq 04 20% -dən başqa dərəcələrdə vergi tutulan gəliri əks etdirmək üçün istifadə olunur (məsələn, məcmu OFZ kupon gəliri).

Vərəq 05 vergi ödəyiciləri tərəfindən mütəşəkkil qiymətli kağızlar bazarında alqı-satqısı olmayan əməliyyatlar (qiymətli kağızlar bazarının peşəkar iştirakçıları istisna olmaqla) həyata keçirildikdə doldurulur.

Vərəq 06 qeyri-dövlətlə doldurulur

Vərəq 07 xeyriyyə təşkilatları, qeyri-kommersiya təşkilatları, təyin olunmuş vəsaitlərdən istifadə edən müəssisələr üçün nəzərdə tutulmuşdur.

Vərəq 08 əlaqəli tərəflərlə aparılan əməliyyatlar üçün vergi bazasının simmetrik bir düzəliş edildiyi təqdirdə doldurulur.

Vərəq 09 xarici şirkətlər üçün vergi hesablamaq üçün istifadə olunur.

İN Əlavə 1 gəlir üçün uçota alınmamış, habelə qeyd edilmiş bir sıra xərclər istinad üçün göstərilir.

Əlavə 2 qiymətli kağızlarla əməliyyatlar üzrə fərdi gəlir vergisini hesablayan vergi agentləri tərəfindən doldurulur.

Aylıq ödənişləri ödəməmək hüququ kimdir:

- Əvvəlki dörd rüb üçün satış gəlirləri ortalama 15 milyon rubldan çox olmayan təşkilatlar. hər rüb üçün;

- büdcə qurumları, muxtar qurumlar;

- daimi olaraq Rusiya Federasiyasında fəaliyyət göstərən xarici təşkilatlar

- malların (işlərin, xidmətlərin) satışından gəlir əldə etməyən qeyri-kommersiya təşkilatları;

- sadə ortaqlıqlarda, investisiya ortaqlıqlarında, sadə ortaqlıqlarda, investisiya ortaqlıqlarında iştirakdan əldə etdikləri gəlirlə əlaqədar iştirakçılara;

- bu müqavilələrin həyata keçirilməsindən əldə olunan gəlir baxımından məhsul paylaşma sazişlərinin investorları;

- etibarlı idarəetmə müqavilələrinə əsasən.

Bəyannamənin əsas vərəqlərini doldurma alqoritmi:

1. Başlıq səhifəsi.

2. Vərəq 02-ə əlavələr.

3. Vərəq 02 ona edilmiş əlavələr əsasında doldurulur.

4. Vergi avanslarının ödənilməsi metodundan asılı olaraq 1-ci hissənin bölmələri.

2017-ci ilin 1-ci rübü üçün gəlir vergisi bəyannaməsinin doldurulmasına nümunə

"Nice" şirkətini Yekaterinburq şəhərindən, minik avtomobillərinin icarəsi və icarəsində fəaliyyət göstərən şirkətdən götürək. Rejissor - Lazurnı Nikolay Dmitrieviç.2017-ci ilin 1-ci rübünün nəticələrinə görə Nice MMC aşağıdakı göstəricilərə malikdir:

1. Şirkət xidmətlər satışından gəlir əldə etdi - 2,500.000 rubl.

2. Fevral ayında köhnəlmiş bir avtomobili 850.000 rubl üçün qalıq dəyəri 700.000 rubl, habelə köhnəlmiş mikroavtobusu 300.000 rubla satdı. qalıq dəyəri 350.000 rubl. Mikroavtobusun istismarı 10 ayda başa çatacaq. Beləliklə, şirkət 150.000 rubl həcmində mənfəət və 50.000 rubl həcmində zərər əldə etdi, bunun yalnız 1-ci rübdə 5000 rubl nəzərə alına bilər. - mart üçün [(50,000 / 10) * 1 \u003d 5000 rubl.]

3. Tutaq ki, Nice MMC 2017-ci ilin ilk rübündə satışla əlaqəli yalnız dolayı xərclərə sahib idi - 1,320,000 rubl.

4. 2017-ci ilin 1-ci rübü üçün hesablanmış vergi və sığorta haqlarının məbləği 150.000 rubl təşkil etmişdir.

5. Amortizasiya Nice MMC tərəfindən düz xətt əsasında tutulur. 2017-ci ilin 1-ci rübü üçün amortizasiya 580.000 rubl məbləğində tutuldu.

6. Bundan əlavə, Nice MMC xərcləri faiz şəklində ödəyir (2017-ci ilin 1-ci rübü üçün - 150.000 rubl). Eyni zamanda Nice MMC aylıq və rüblük avans ödənişlərini ödəyir. 2016-cı ilin 9 ayının nəticələrinə görə şirkət 2017-ci ilin 1-ci rübü üçün avans ödənişlərini hesabladı: Federal büdcəyə - 20 000 rubl, Rusiya Federasiyasının təsis qurumunun büdcəsinə - 80.000 rubl. Nice MMC doldurmaq lazımdır:

1. Başlıq səhifəsi

2. Alt bölmə 1.1

3. Alt alt hissə

Unutmayın ki, Vərəq 02-nin 300 və 310-cu sətirlərində hesablanmış aylıq avans ödənişlərinin miqdarı tam 3 aya bölünməzsə, daha böyük məbləğ ödəmə üçün son tarixə qədər təxirə salına bilər (bəyannamənin 1.2-ci hissəsinin 240-cı səhifəsinə bax).

Vərəq 02, Vərəq 02-ə 1, 2 və 3 nömrəli əlavələr əsasında tamamlanır. 2017-ci ilin 1-ci rübündə ödənilən 2016-cı ilin 9 ayı üçün hesablanmış avans ödənişlərinin büdcə ilə bölgüsündə dəyişiklik səbəbindən yenidən hesablanmasına ehtiyac yoxdur.

5. Vərəq 02-ə Əlavə

6. Vərəq 02-ə Əlavə

Birinci rübdə Nice MMC yalnız 5000 rubl nəzərə ala bilər. köhnəlmiş əmlakın satışında yaranan zərərlərdən (RF Vergi Məcəlləsinin 268-ci maddəsinin 3-cü bəndi). Amortizasiya olunan əmlakın satışından əldə olunan gəlir və xərclər Əlavə 3-də əks etdirilir.

Əlavə 3-də zərər hesablanır, gələcəkdə yararlılıq müddəti başa çatdıqda silinəcəkdir.

7. Vərəq 02-ə 3 əlavə

2017-ci ildə səhvlərdən necə qorunmaq olar

Bəyanatı tərtib edərkən səhv etməmək və tələblərə hazır olmaq üçün diqqət yetirməyi məsləhət görürük:1. 2017-ci ildən vergi dərəcələri dəyişdirildi: Federal büdcəyə 3%, 17% Rusiya Federasiyasının təsis qurumunun büdcəsinə. Lakin 2017-ci ilin 1-ci rübü ərzində ödəniləcək avans ödənişlərinin yenidən hesablanmasına ehtiyac yoxdur (2016-cı ilin 9 ayının nəticələrinə görə hesablanır).

2. Kodları (hesabat dövrünün, təminat yerinin və s.), Vergi orqanının nömrəsini, VÖEN, KPP, KBK-nı yoxlamaq xüsusilə dəyərlidir. Bu detalların səhvləri büdcənin hesablaşma kartlarında ittihamların səhv əks olunmasına səbəb ola bilər.

3. Mənfəət vergisi bəyannaməsində göstərilən vəsait ƏDV bəyannaməsinin 3 və 7-ci hissələrində göstərilən məbləğlə müqayisə edilməlidir. Vergi orqanları illik göstəriciləri yoxlayarkən bu göstəriciləri müqayisə edirlər. Əlbəttə ki, gəlir vergisi bəyannaməsindəki gəlirin miqdarı ƏDV bəyannaməsinin 3 və 7-ci hissələrində göstərilən rəqəmlərdən fərqli ola bilər. Ancaq uyğunsuzluq, məsələn, işləməyən gəlir həcmində izah edilə bilər. I1 rübü üçün gəlir vergisi bəyannaməsini təqdim etməzdən əvvəl özünüzü yoxlayın.

4. 02 vərəqinə 3 Əlavədə şəxsiyyətin razı olub olmadığını yoxlayın: səhifə 030 - səhifə 040 \u003d səhifə 050 - səhifə 060.

5. Bəyannamədə zərərlərlə bağlı əməliyyatlar (əmlak, qiymətli kağızlar, iddia hüquqları) əks olunarsa, vergi orqanının tələblərinə verdiyiniz itkiləri əsaslandırmağı xahiş edəcək izahatları əvvəlcədən hazırlayın.

6. Birbaşa və dolayı xərclər bəyannaməsində əks olunmanın düzgünlüyünü və onların uçot qaydalarına uyğunluğunu yoxlayın

2018-ci il üçün hesabat təqdimetmə təqvimi ilə tanış ola bilərsiniz.

Vergi bəyannamələrini təqdim etmək üçün son tarixin əldən verilməsi yalnız cərimə ilə deyil, həm də bank hesablarının bağlanması ilə təhdid edir (Rusiya Federasiyasının Vergi Məcəlləsinin 76-cı maddəsinin 3-cü bəndinin 1-ci bəndi, 119-cu maddəsinin 1-ci bəndi).

Təqvimimiz, IFTS və büdcədənkənar fondlara hər hansı bir hesabat təqdim etmək üçün son tarixləri qaçırmamağa kömək edəcəkdir.

2017-ci ildə əsas vergi hesabatlarının təqdim edilməsi üçün son tarixlər

| Hesabat növü | İFTS-ə təqdim edilmə üçün son tarix | |

|---|---|---|

| Mənfəət vergisi bəyannaməsi (rüblük hesabatla) | 2016-cı il üçün | 28.03.2017 tarixindən gec olmayaraq |

| 2017-ci ilin I rübü üçün | 28.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin ilk yarısı üçün | 28 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 30.10.2017 tarixindən gec olmayaraq | |

| Mənfəət vergisi bəyannaməsi (aylıq hesabatla) | 2016-cı il üçün | 28.03.2017 tarixindən gec olmayaraq |

| Yanvar 2017 | 28.02.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin fevral ayı üçün | 28.03.2017 tarixindən gec olmayaraq | |

| Mart 2017 | 28.04.2017 tarixindən gec olmayaraq | |

| Aprel 2017 | 29 May 2017 tarixindən gec olmayaraq | |

| May 2017 | 28.06.2017 tarixindən gec olmayaraq | |

| İyun 2017 | 28 İyul 2017 tarixindən gec olmayaraq | |

| 2017-ci il iyul | 28.08.2017 tarixindən gec olmayaraq | |

| Avqust 2017 | 28 sentyabr 2017-ci il tarixindən gec olmayaraq | |

| Sentyabr 2017 | 30.10.2017 tarixindən gec olmayaraq | |

| Oktyabr 2017 | 28.11.2017 tarixindən gec olmayaraq | |

| Noyabr 2017 | 28.12.2017 tarixindən gec olmayaraq | |

| ƏDV bəyannaməsi | 2016-cı ilin IV rübü üçün | 25.01.2017 tarixindən gec olmayaraq |

| 2017-ci ilin I rübü üçün | 25.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin II rübü üçün | 25 İyul 2017 tarixindən gec olmayaraq | |

| 2017-ci ilin III rübü üçün | 25.10.2017 tarixindən gec olmayaraq | |

| Alınan və verilən hesab-fakturaların reyestri | 2016-cı ilin IV rübü üçün | 20 Yanvar 2017 tarixindən gec olmayaraq |

| 2017-ci ilin I rübü üçün | 20.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin II rübü üçün | 20 İyul 2017 tarixindən gec olmayaraq | |

| 2017-ci ilin III rübü üçün | 20.10.2017 tarixindən gec olmayaraq | |

| 2016-cı il üçün (gəlirdən fərdi gəlir vergisini tutmaq mümkün olmadıqda) | 01.03.2017 tarixindən gec olmayaraq | |

| 2016-cı il üçün (bütün ödənilmiş gəlirlər üçün) | 03.04.2017 tarixindən gec olmayaraq | |

| 2016-cı il üçün | 03.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin I rübü üçün | 02.05.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin ilk yarısı üçün | 31 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 31.10.2017 tarixindən gec olmayaraq | |

| Korporativ əmlak vergi bəyannaməsi | 2016-cı il üçün | 30.03.2017 tarixindən gec olmayaraq |

| Təşkilatların əmlak vergisi üzrə avansların hesablanması (hesabat dövrləri Rusiya Federasiyasının subyektinin qanunu ilə təsbit edildikdə təslim edildi) | 2017-ci ilin I rübü üçün | 02.05.2017 tarixindən gec olmayaraq |

| 2017-ci ilin ilk yarısı üçün | 31 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 30.10.2017 tarixindən gec olmayaraq | |

| Sadələşdirilmiş vergi sistemi altında vergi bəyannaməsi | 2016 (təşkilatlar tərəfindən təmsil olunur) | 31.03.2017 tarixindən gec olmayaraq |

| 2016 (fərdi sahibkarlar tərəfindən təqdim olunur) | 02.05.2017 tarixindən gec olmayaraq | |

| UTII haqqında bəyannamə | 2016-cı ilin IV rübü üçün | 20 Yanvar 2017 tarixindən gec olmayaraq |

| 2017-ci ilin I rübü üçün | 20.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin II rübü üçün | 20 İyul 2017 tarixindən gec olmayaraq | |

| 2017-ci ilin III rübü üçün | 20.10.2017 tarixindən gec olmayaraq | |

| Vahid kənd təsərrüfatı vergi bəyannaməsi | 2016-cı il üçün | 31.03.2017 tarixindən gec olmayaraq |

| Nəqliyyat vergi bəyannaməsi (yalnız təşkilatlar tərəfindən təqdim olunur) | 2016-cı il üçün | 01.02.2017 tarixindən gec olmayaraq |

| Torpaq vergisi bəyannaməsi (yalnız təşkilatlar tərəfindən təqdim olunur) | 2016-cı il üçün | 01.02.2017 tarixindən gec olmayaraq |

| Tək sadələşdirilmiş bəyannamə | 2016-cı il üçün | 20 Yanvar 2017 tarixindən gec olmayaraq |

| 2017-ci ilin I rübü üçün | 20.04.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin ilk yarısı üçün | 20 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 20.10.2017 tarixindən gec olmayaraq | |

| 3-NDFL şəklində bəyannamə (yalnız fərdi sahibkarları təqdim edin) | 2016-cı il üçün | 02.05.2017 tarixindən gec olmayaraq |

Sığorta haqları haqqında hesabatların İFTS-ə 2017-ci ildə təqdim edilməsi üçün son tarixlər

2017-ci ildən etibarən sığorta haqları ("zədə" ödəmələri istisna olmaqla) Federal Vergi Xidmətinin nəzarəti altında verilir. Buna görə, 2017-ci ildən başlayan dövrlər üçün Federal Vergi Xidmətinin Müfəttişliyinə təqdim etmək lazımdır (Rusiya Federasiyasının Vergi Məcəlləsinin 7, 10, 431-ci maddəsi).

2017-ci ildə BMİ-yə hesabatların verilmə müddəti

2017-ci ildən bəri sığorta haqlarının Federal Vergi Xidməti tərəfindən idarə edilməsinə baxmayaraq, 2016-cı ilin sonunda RSV-1 hesablanması Fondlara təqdim edilməlidir.

| Hesabat növü | Hansı dövr üçün | FIU-ya təqdim üçün son tarix |

|---|---|---|

| Kağız üzərində RSV-1 PFR-nin hesablanması | 2016-cı il üçün | 15.02.2017 tarixindən gec olmayaraq |

| Elektron formada RSV-1 PFR-nin hesablanması | 2016-cı il üçün | 20.02.2017 tarixindən gec olmayaraq |

| Sığortalılar haqqında məlumat (FI) | Dekabr 2016 | 16 yanvar 2017-ci il tarixindən gec olmayaraq |

| Yanvar 2017 | 15.02.2017 tarixindən gec olmayaraq | |

| 2017-ci ilin fevral ayı üçün | 15.03.2017 tarixindən gec olmayaraq | |

| Mart 2017 | 17.04.2017 tarixindən gec olmayaraq | |

| Aprel 2017 | 15.05.1017-dən gec olmayaraq | |

| May 2017 | 15.06.2017 tarixindən gec olmayaraq | |

| İyun 2017 | 17 İyul 2017 tarixindən gec olmayaraq | |

| 2017-ci il iyul | 15.08.2017 tarixindən gec olmayaraq | |

| Avqust 2017 | 15 sentyabr 2017-ci il tarixindən gec olmayaraq | |

| Sentyabr 2017 | 16.10.2017 tarixindən gec olmayaraq | |

| Oktyabr 2017 | 15.11.2017 tarixindən gec olmayaraq | |

| Noyabr 2017 | 15.12.2017 tarixindən gec olmayaraq |

2017-ci ildə FSS-ə hesabatların verilmə müddəti

2017-ci ildə FSS təqdim etməlidir:

- 4-FSS, 2016-cı ilin sonunda bu Fonda ödənilən bütün töhfələr (müvəqqəti əlillik və doğuşla əlaqədar olaraq edilən töhfələr, həmçinin "yaralanmalara görə" töhfələr)

- 4-FSS (yeni bir forma olacaq) 2017-ci ildən başlayan dövrlər üçün "yaralanmalar üçün" töhfələr baxımından.

| Hesabat növü | Hansı dövr üçün | FSS-ə təqdim edilmə üçün son tarix |

|---|---|---|

| 4-FSS-in hesablanması (FSS-ə ödənilən bütün töhfələr baxımından) kağız üzərində | 2016-cı il üçün | 20 Yanvar 2017 tarixindən gec olmayaraq |

| Elektron formada 4-FSS hesablanması (FSS-ə ödənilən bütün töhfələr baxımından) | 2016-cı il üçün | 25.01.2017 tarixindən gec olmayaraq |

| 4-FSS-in hesablanması ("yaralanmalar üçün" töhfələr baxımından) kağız üzərində | 2017-ci ilin I rübü üçün | 20.04.2017 tarixindən gec olmayaraq |

| 2017-ci ilin ilk yarısı üçün | 20 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 20.10.2017 tarixindən gec olmayaraq | |

| Elektron formada 4-FSS-in hesablanması ("xəsarətlər üçün" töhfələri baxımından) | 2017-ci ilin I rübü üçün | 25.04.2017 tarixindən gec olmayaraq |

| 2017-ci ilin ilk yarısı üçün | 25 İyul 2017 tarixindən gec olmayaraq | |

| 9 ay 2017 | 25.10.2017 tarixindən gec olmayaraq | |

| FSS-də əsas fəaliyyətin təsdiqlənməsi | 2016-cı il üçün | 17.04.2017 tarixindən gec olmayaraq |

2017-ci ildə maliyyə hesabatlarının verilməsi şərtləri

Təşkilatlar (tətbiq olunan vergi rejimindən asılı olmayaraq) 2016-cı il üçün maliyyə hesabatlarını İFTS və statistika orqanlarına təqdim etməlidirlər

2017-ci ildə IFTS-ə digər hesabatların verilmə müddəti

Su vergisi, mineral hasilatı vergisi və s. Kimi vergilər üçün vergi bəyannamələrinin verilməsi üçün son tarixlər. bizdə tapa bilərsiniz.

Mənfəət vergisi bəyannaməsini düzgün doldurmaq və təqdim etmək problemi indi aktualdır, çünki martın 28-dək təqdim olunmalıdır. Bununla birlikdə fərdi xərcləri düzgün hesabatlandırmaq vacibdir. Bugünkü məqalədə bu hesabatı düzgün doldurmağın və təqdim etməyin yollarını sizə izah edəcəyik.

Gəlir vergisi əsas vergi sistemi üzrə təşkilatlar tərəfindən ödənilir. İl üçün vergi ödəmə müddəti hamı üçün eynidir - gələn ilin 28 martına qədər. İllik gəlirin təqdim edilməsi son hesabat ili üçün 28 martdan əvvəl də baş verir.

Beləliklə, 2017-ci il üçün vergi ödəməsi və bəyannamənin təqdim edilməsi gec olmayaraq həyata keçirilməlidir 28 Mart 2018.

İl ərzində avans ödənişləri və hesabat

İl ərzində, vergi üzrə əvvəlcədən ödənişlər edilir və hesabatlar verilir. Tezlik aşağıdakı cədvəldə təsvir edilmişdir.

Cədvəl 1. Korporativ gəlir vergisinin ödənilməsi və bəyannamələrin verilməsi şərtləri

|

Ödəniş üsulu |

Avans ödəmə və hesabat təqdim etmək üçün son tarix |

Qeyd |

|

Birinci rübün nəticələrinə görə, altı ay və 9 ay. hər rübdə aylıq avans ödənişləri ilə |

Hər növ və tip təşkilatlar üçün ümumi. |

|

|

Birinci rübün nəticələrinə görə, altı ay və 9 ay. aylıq əvvəlcədən ödəniş etmir |

Təşkilatlar tərəfindən tətbiq olunur: əvvəlki 4-cü rüb üçün 15 milyon rubl aralığında gəlirləri ilə. rüb üçün (satışdan gəlir deməkdir); Muxtar qurumlar, gəlirləri olmayan kommersiya təşkilatları, habelə büdcə təşkilatları (satış gəliri olmadan). |

|

|

Həqiqi mənfəətə əsaslanaraq hər ayın sonunda. |

Hər ay, 28-ə qədər |

Bu sistemə keçid ediləcək vergi dövrünün başlanmasından əvvəl ilin 31 dekabr tarixinə qədər IFTS-ə məlumat verməlisiniz. |

9 ay ərzində bir hesabat təqdim edən vergi ödəyicisi bu ayların hər biri üçün oktyabr, noyabr, dekabr ayları üçün əvvəlcədən ödəniş edir. Hesablama satışdan əldə olunan gəlirin həcmini nəzərə alır. Bunlara IV rüb üçün ƏDV və aksiz vergiləri daxil deyil. keçən il və I - III rüb. cari vergi dövrünün. Göstərilən limiti keçərsə, şirkət aylıq olaraq avanslar ödəyir.

Tezliklə başqaları barədə məlumat əldə edin.

Bölmələrlə bir şirkətin hesabatını haraya təqdim etmək

Qaydalara görə, təşkilatlar tərəfindən mənfəət hesabatı verilməsi həmin yerdə (öz və ya ayrı-ayrı bölmələr) baş verir. Bir OP varsa, aşağıdakı qaydalar tətbiq olunur:

- Təşkilatın yerləşdiyi yerdə bütövlükdə təşkilat üçün tərtib edilmiş bəyannamələrin verilməsi mövcuddur, burada qazanc ayrı-ayrı bölmələr arasında bölüşdürülür. Bu cür təşkilatlar, bu il bağlananlar da daxil olmaqla filialların sayına bərabər miqdarda 02 nömrəli vərəqə üçün 5 nömrəli əlavəni əlavə edirlər.

- Təşkilat bölmələri bir bölgənin ərazisində olduqda vergi və avansları bölmələrdən biri - məsul şəxs vasitəsilə ödəməyə icazə verilir. Bu vəziyyətdə, baş ofisin qeydiyyata alındığı yerdəki, habelə məsul OP-nin qeydiyyata alındığı yerdə İFTS-ə bir bəyannamə təqdim olunur.

- Baş ofis və OP eyni bölgədə olduqda qazancı bölmələrin hər birinə paylamamaq mümkündür. Yəni, ana şirkət bütün "bölmələr" üçün vergi ödəmək hüququna malikdir. Bu vəziyyətdə, mənfəət haqqında hesabat əsas təşkilatın yerləşdiyi yerə təqdim olunur.

- Firma ilə əlaqədar bir qərar verdikdə vergi ödəmələri və ya struktur vahidlərinin sayında düzəlişlər edilməsi qaydasında dəyişikliklərmövzunun ərazisində mövcud olduqda, bu barədə vergi idarəsinə bildirildi.

Göndərmə forması

Mənfəət vergisi hesabatı təsdiq edilmiş format əsasında hazırlanır Rusiya Federasiyası Federal Vergi Xidmətinin 19 oktyabr 2016-cı il tarixli MMV-7-3 / əmri ilə [e-poçt qorunur] ... 2017-ci ildə işçilərin orta sayı 100 nəfəri keçməmişsə, bəyannamə kağız üzərində təqdim edilə bilər. Əks təqdirdə, yalnız elektron formaya icazə verilir.

Eyni sərəncam bəyannamənin doldurulması qaydasını təsdiq etmişdir (Əlavə № 2, bundan sonra Sifariş verin).

Kim hansı vərəqləri doldurur

Aşağıdakı cədvəldən bir şirkətin gəlir vergisi bəyannaməsinin hansı vərəqlərini doldurmalı olduğunu tapa bilərsiniz.

Cədvəl 2. Ümumi əməliyyatlar üçün bəyannamə vərəqələrinin doldurulması

|

Bölmə |

Nə vaxt doldurulur |

Başlıq səhifəsi; 1-ci hissənin 1.1 bölməsi; |

Həmişə bütün vergi ödəyiciləri tərəfindən |

|

1-ci hissənin 1.2-ci bölməsi |

Rübdə ödənişlər ayda bir dəfə ödənilirsə |

|

1-ci hissənin 1.3-cü bölməsi (ödəniş növü kimi "1"), hesabat 03 ("A") |

Hüquqi şəxslərə dividend ödədikdə |

|

02 nömrəli səhifəyə 3 nömrəli əlavə |

Amortizasiya olunan əmlak satarkən |

|

02 nömrəli səhifəyə 4 nömrəli əlavə |

Yalnız birinci rüb və vergi dövrü üçün |

|

İşçilər üçün könüllü tibbi sığorta və təlim tədbirləri üçün xərclər varsa |

Digər hissələr daha az doldurulur:

- 2 nömrəli vərəqə 5 nömrəli əlavə;

- təbəqələr 03, 04, 05, 06, 07, 08, 09;

- bəyannaməyə 2 nömrəli əlavə.

Onları doldurmağın ətraflı qaydası Qaydaların 1.1-ci bəndində göstərilmişdir.

Bəyannamənin doldurulması

Bəyannamə vərəqlərini aşağıdakı ardıcıllıqla doldurmaq optimaldır:

Başlıq səhifəsi

Ümumiyyətlə, bu bəyannamənin baş səhifəsini doldurmaq digərlərindən çox da fərqlənmir, amma bir xüsusiyyəti var - bu vergi dövrü kodudur. Başlıq səhifəsinin sətirini sətirlə doldurmağı düşünün.

MEHMANXANA - kodun 10 rəqəmi, son iki hücrədə tire var.

Yoxlama məntəqəsi - bəyannamənin təqdim olunduğu müfəttişliyin təyin etdiyi kod.

Tənzimləmə nömrəsi - bir tire və ya "0--" ilkin yemində.

Vergi hesabat dövrü (kodu)... Digər hesabatlardan fərqli olaraq gəlir vergisi bəyannaməsi üçün kodların geniş siyahısı istifadə olunur. Bunlar Prosedura Əlavə 1-də verilmişdir. İllik bəyannamə üçün bir neçə kod var:

- rüblük ödənişlər edərkən - 34 kod;

- aylıq ödənişləri ödəyərkən - 46 kod;

- vergi ödəyicilərinin konsolidasiya edilmiş bir qrupu üçün rüblük ödənişlər edərkən - kodu 16;

- vergi ödəyicilərinin birləşdirilmiş qrupu üçün aylıq ödənişləri ödəyərkən - kod 68.

Hesabat ili - bizim vəziyyətimizdə 2017.

Vergi orqanına təqdim edildi (kod)... Vergi orqanının kodu AABB formatında göstərilir, burada AA bölgə nömrəsi, BB vergi yoxlamasının nömrəsidir.

Yerdə (mühasibat) (kod)... Ən böyük vergi ödəyicisi olmayan, ayrı-ayrı bölmələri olmayan, hüquqi varisi olmayan təşkilatlar, "214" kodunu göstərir. Bütün digər kodlar Prosedura 1 nömrəli Əlavədədir.

Təşkilat, ayrı bölmə... Tam adı, təşkilati və hüquqi forması daxil olmaqla, qalan kameralarda tire qoyulur.

İqtisadi fəaliyyət kodu - OKVED əsas fəaliyyətə uyğundur.

Yenidən təşkil edilmiş / ləğv edilmiş hüquqi şəxslər üçün blok, bu göstərir:

- yenidən təşkil forma kodu Prosedura 1 nömrəli Əlavədən;

- Yenidən təşkil olunan qurumun və ya ayrıca bölmənin VÖEN / KPP.

Göstərilmiş bəyannamə vərəqələrinin sayıvə varsa - təsdiqedici sənədlərin vərəqlərinin sayı.

Aşağıda təsdiqlənir məlumatların etibarlılığı, tarix və imza. Bəyannamə tərəfindən imzalana bilər:

- Lider... Bu vəziyyətdə "1" kodu bəli göstərilir və aşağıdakı sətirlərdə başın soyadı, adı və atasının adı yazılır.

- Şirkət nümayəndəsi - fərdi... Bu vəziyyətdə "2" kodu tətbiq edilir və nümayəndənin tam adı göstərilir.

- Vergi ödəyicisinin nümayəndəsi olan şirkətin səlahiyyətli şəxsidir... "2" kodu tətbiq edilir və səlahiyyətli şəxsin adına qeydiyyata alınır. Aşağıda nümayəndəlik şirkətinin adı.

Bəyannamə bir nümayəndə tərəfindən imzalanarsa, səlahiyyətini təsdiq edən sənədin adı və rekvizitləri müvafiq sahədə göstərilməlidir.

02 nömrəli səhifəyə 1 nömrəli əlavə

Bu bölmədə satışdan əldə edilən gəlir və bununla əlaqəli deyil.

Əvvəlcə əlavə edilmiş siyahıdan seçmək lazımdır vergi ödəyicisi işarəsi... Ümumiyyətlə, bu "1" kodu. Bir lisenziya varsa, onun təfərrüatları göstərilir.

- içində 010 xətti satışdan əldə olunan ümumi gəlir göstərilir;

- içində xətt 011 - öz məhsul və ya xidmətlərinin satışından əldə olunan gəlir;

- içində xətt 012 - əvvəllər alınmış və sonra satılan malların satışından;

- içində 013 xətti - mülkiyyət hüquqlarının satışından;

- içində xətt 014 - digər əmlakın satışından.

Blokda xətləri 020-024 qiymətli kağızlarla aparılan əməliyyatlardan əldə olunan gəlirləri əks etdirir.

İN satır 027 şirkətin əmlak kompleksi kimi satışından əldə olunan gəlirləri əks etdirir.

İN xətt 030 Əlavə №3-ə 2 nömrəli Səhifədən fərdi əməliyyatlardan əldə olunan gəlirləri əks etdirir.

040 satır satışdan əldə edilən gəlirlərin ümumi həcmini göstərir.

İl ərzində satışdan kənar gəliriniz varsa, 100-106 nömrəli sətir blokunu doldurmalısınız:

- içində satır 100 işləməyən gəlirlərin ümumi məbləği əks olunur;

- içində sətirlər 101-106 bu gəlirlərin bir hissəsi ətraflı şəkildə izah olunur.

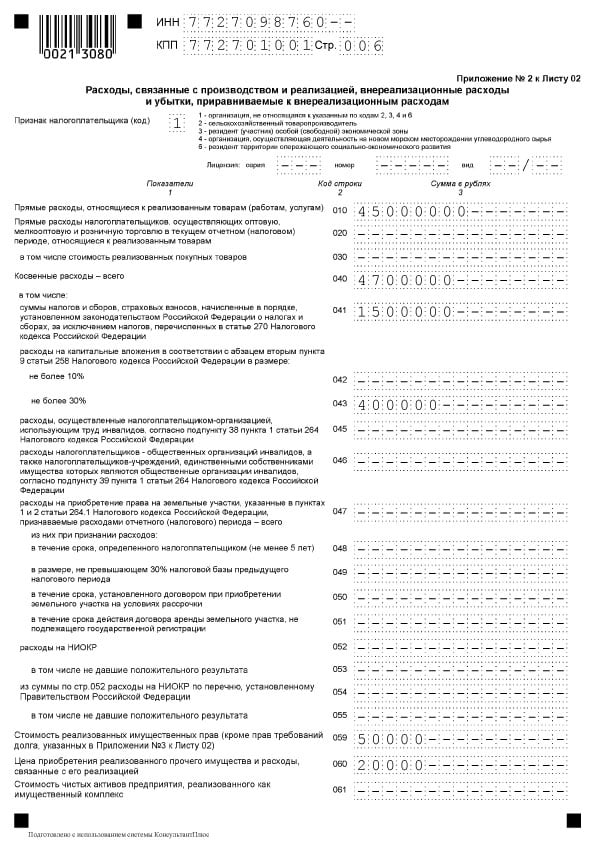

02 nömrəli səhifəyə 2 nömrəli əlavə

Bu bölmədə həyata keçirilmə ilə əlaqədar xərclər, eyni zamanda ekvivalent zərərlər də daxil olmaqla işləməyən xərclər göstərilir.

İN 010 xətti satılan mal və xidmətlərin birbaşa xərclərinin ümumi məbləğini əks etdirir.

İN xətt 020 ticarətlə əlaqəli əməliyyatların xərclərini əks etdirir.

İN xətt 030 satın alınan malların dəyəri 020-ci sətirdə əks olunan xərclərin hissəsi kimi göstərilir.

İN 040-055 nömrəli xətlərin bloku Dolayı xərclər göstərilir:

- 040 sətirində - onların ümumi məbləği;

- Qalan xətlər üçün - onların təfərrüatları. Budur, bəzi məşhur xərc növləri:

- 041-ci sətirdə vergi və rüsumların məbləği göstərilir;

- 042-ci sətirdə - kapital qoyuluşları üçün xərclər;

- 047-ci sətirdə - torpaq sahələrinin alınması xərcləri;

- 050-ci sətirdə - tədqiqat və tədqiqat xərcləri.

İN xətt 060 satılan digər əmlakın dəyəri, habelə onun satılması ilə bağlı xərclər əks olunur.

Müəssisə əmlak kompleksi kimi satılmışdısa, in xətti 061 xalis aktivlərinin dəyəri göstərilir.

070 və 071 nömrəli xətlər qiymətli kağızlar bazarının peşəkar iştirakçıları üçün nəzərdə tutulmuşdur.

072 və 073 saylı xətlər şirkət qiymətli kağızlara və səhmlərə investisiya qoyuluşu ilə əlaqədar xərcləri çəkdikdə doldurulmalıdır.

İN xətləri 090-110 xidmət obyektləri, əmlak və torpaq satışı ilə əlaqədar itkiləri əks etdirir.

Tərəfindən satır 130 tanınmış xərclərin ümumi məbləğində əks etdirilir.

Müvafiq olaraq blokun xətləri 131-134amortizasiya məbləği, o cümlədən (ayrı bir sətirdə) qeyri-maddi aktivlər üçün göstərilir. İN xətti 135 uçot siyasətində müəyyən edilmiş amortizasiya metoduna uyğun bir kodu göstərməlisiniz ("1" - xətti, "2" - qeyri-xətti).

İN blok xətləri 200-206 işləməyən xərclərin miqdarı ətraflı göstərilib.

İN blok xətləri 200-206 işləməyən xərclərin miqdarı ətraflı göstərilib.

İN 300-302 xətlərinin bloku Xərclərə bərabər olan zərərlər göstərilir:

- cari ildə aşkar edilmiş əvvəlki dövrlərin zərərləri (sətir 301);

- müvafiq ehtiyat tərəfindən açılmış pis borclar (sətir 302).

400-403-cü sətirlərin bloku səhvlər (keçid) səbəbindən əvvəlki dövrlərin vergi bazasının düzəldilməsini əks etdirmək üçün nəzərdə tutulmuşdur.

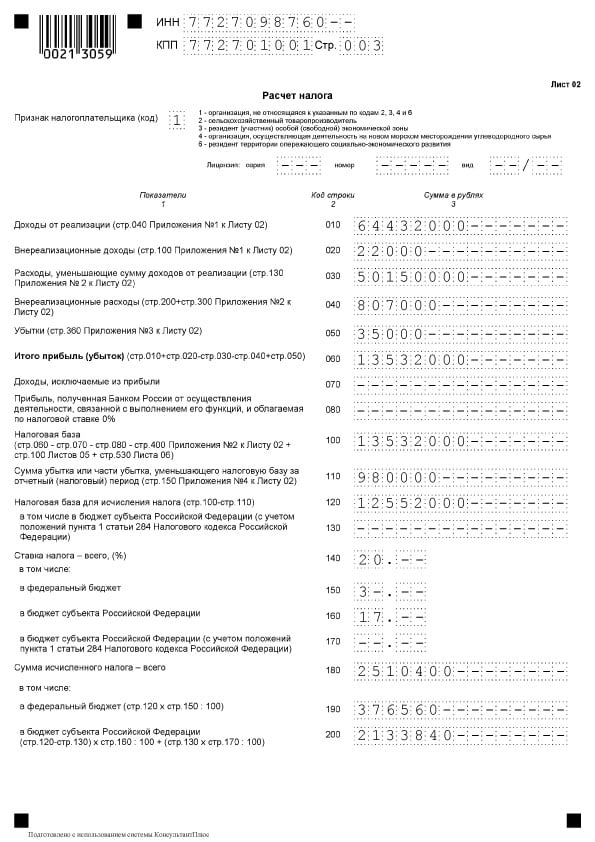

Vərəq 02

Vərəq 02

Vərəq 02 vergi məbləğinin hesablandığı hissədir. İki hissədən ibarətdir.

İN 010-060 xətlərinin blokları təşkilatın gəlir və xərcləri toplanır və maliyyə nəticəsi hesablanır.

010-050 xətləri Vərəq 02 nömrəli əlavələr əsasında doldurulur. B xətt 060 mənfəət və ya zərər il üçün hesablanır. Aşağıdakı görüntüdə, bu sətirlərin hər biri üçün göstəricilərin haradan alınması ilə bağlı izahların verildiyini görə bilərsiniz:

İN xətt 070 mənfəətdən çıxarılan gəliri əks etdirir (bəzi borc öhdəlikləri üzrə gəlir, xarici təşkilatlarda iştirak və s.).

İN satır 100 vergi bazası hesablanır.

Əvvəlki dövrlərin və ya onun bir hissəsinin zərərinin mənfəətinə görə silinmə varsa, bu məbləğ əks olunur satır 110.

İN satır 120 vergi tutulan mənfəət 110-cu sətir nəzərə alınmaqla hesablanır.

Blokda xətləri 140-170 vergi dərəcələri göstərilmişdir - ümumilikdə və müxtəlif səviyyəli büdcələr üçün.

Blokda xətləri 140-170 vergi dərəcələri göstərilmişdir - ümumilikdə və müxtəlif səviyyəli büdcələr üçün.

İN xətt 180 hesablanmış verginin miqdarı, o cümlədən:

- federal büdcəyə - göstərilmişdir xətt 190;

- mövzunun büdcəsinə - in xətt 200.

210-ci sətir bir il ərzində ödənilmiş avans ödənişlərinin ümumi məbləğini əks etdirmək məqsədi daşıyır. İN 220 və 230 nömrəli xətlər bu məbləğ büdcə səviyyəsinə görə bölünür.

210-ci sətir bir il ərzində ödənilmiş avans ödənişlərinin ümumi məbləğini əks etdirmək məqsədi daşıyır. İN 220 və 230 nömrəli xətlər bu məbləğ büdcə səviyyəsinə görə bölünür.

Şirkət Rusiya Federasiyasının Vergi Məcəlləsinin 311-ci maddəsinə əsasən xaricdə vergi ödəyibsə, doldurmalıdır xətləri 240-260... Ticarət haqqı ödəyiciləri daxilindəki göstəriciləri göstərir xətləri 265-267.

Şirkət Rusiya Federasiyasının Vergi Məcəlləsinin 311-ci maddəsinə əsasən xaricdə vergi ödəyibsə, doldurmalıdır xətləri 240-260... Ticarət haqqı ödəyiciləri daxilindəki göstəriciləri göstərir xətləri 265-267.

270-281 nömrəli xətlər nəticələnənlərdir. Vergi əks etdirir:

- federal büdcəyə əlavə ödəniş - daxilində satır 270;

- subyektin büdcəsinə əlavə ödəniş sətir 271;

- federal büdcənin azalmasına - in satır 280;

- mövzunun büdcəsinin azalmasına - in satır 281.

İN xətti 290 növbəti ildə ödəniləcək aylıq avans ödənişlərinin miqdarını göstərir. İN 300 və 310 xətləri bu məbləğ büdcə ilə bölünür. 320 - 340 sətirləri bloku kimi bu blok il üçün bəyannamə təqdim edərkən doldurulmur.

Şirkət regional investisiya layihələrində iştirak edirsə, doldurmalısınız 350 və 351 nömrəli xətlər.

1 Bölmənin 1.1 alt bölməsi

1-ci hissə hesablamanın nəticələrini, yəni büdcəyə ödəniləcək vergi məbləğini əks etdirir. Bölmə 1.1 əvvəlcədən ödəniş edən vergi ödəyiciləri üçün nəzərdə tutulub.

Bu alt bölmə doldurulur:

- 010 xətti - OKTMO;

- xətt 030 - Federal büdcəyə vergi üçün KBK;

- xətt 040 - federal büdcəyə ödəniləcək vergi miqdarı (məbləğ mənfi olduqda göstərilmişdir) xətt 050 - azaltmaq);

- xətt 060 - Rusiya Federasiyasının təsis qurumunun büdcəsinə vergi üçün KBK;

- xətt 070 - regional büdcəyə ödəniləcək vergi məbləği (mənfi məbləğ göstərilmişdir) xətt 080 - azaltmaq).

Sanksiyalar

Sanksiyalar

Mənfəət vergisi bəyannaməsinin verilməməsi və ya gec təqdim edilməsi üçün müxtəlif sanksiyalar mövcuddur.

İllik hesabatla gecikən firmalar cərimə ödəyəcəklər 5% gecikmənin hər tam və ya natamam ayı üçün müəyyən edilmiş müddət ərzində ödənilməmiş vergi məbləğindən. Cərimənin miqdarı:

- ən azı 1 min rubl (adətən vaxtında təqdim edilməmiş sıfır bəyannamə üçün cərimə kimi);

- vaxtında ödənilməyən vergi məbləğinin 30% -dən çox olmamalıdır.

Hesabat dövrü üçün 1 ay, 2 ay, rüb, yarım il, 9 ay və s. Şəklində bəyannamə ilə gecikdirənlər. ödəmək hər bəyannamə üçün 200 rubl cəriməvaxtından keçmiş

Şirkət rəsmiləri cərimələnə bilər 300-500 rubl Art görə. Rusiya Federasiyasının İnzibati Məcəlləsinin 15.5. Məmur təkcə menecer deyil, istənilən işçi də ola bilər. Məsələn, baş mühasib, hesabatları vaxtında təqdim etməli olduqda.

İllik gəliri 10 gün olan gecikmələr şirkətin hesabını bloklamaqla çətinləşir.

Verginin vaxtında ödənilməməsinə görə faiz tutulur. Vergi bazasının düzgün qiymətləndirilməməsinə səbəb olan bir səhv səbəbindən vergi ödəməməsi halında təşkilat cərimə ilə üzləşir Borc məbləğinin 20% -i Rusiya Federasiyasının Vergi Məcəlləsinin 122-ci maddəsinin 1-ci bəndinə əsasən.

Cərimənin qarşısını almaq üçün əvvəlcədən borc və cərimələrin ödənilməsi ilə "dəqiqləşdirmə" təqdim olunur.

Açıqlanmış bəyannamə

Yenilənmiş bəyannamə təqdim etmək üçün aşağıdakı hallarda təmin edilir:

- əvvəllər təqdim edilmiş bəyannamədə səhv və vergi ödəməməsi varsa, nəticədə həddindən artıq xərclər və ya azaldılmış gəlir;

- alınıbsa iFTS-dən iddia dəqiqləşdirmələr etmək və ya düzəlişlər etmək.

Verginin artıq ödənilməsinə səbəb olan səhv vergi dövründə verilmiş bəyannamədə düzəldilir.

"Aydınlaşdırılmış" orijinal bəyannamə ilə eyni tərkibdə doldurulur. Bütün vərəqlər, bölmələr və əlavələr istisnasız olaraq ilkin bəyannamədə olduğu kimi doldurulur (onlarda səhv olmadıqda belə).

Yoxlamanın tələbi ilə yenidən işlənmiş bəyannamə təqdim olunur 5 iş günü ərzində sorğu alındığı andan. Vaxtınız yoxdursa və izahat verməsəniz, Rusiya Federasiyasının Vergi Məcəlləsinin 129.1-ci maddəsinin 1-ci bəndinə əsasən 5 min rubl məbləğində cərimə tətbiq ediləcəkdir.

Səhvin özünü müəyyənləşdirməsi halında, İFTS-ə "düzəliş" təqdim etmək üçün son tarixlər müəyyən edilməmişdir, lakin səmərəliliyi göstərmək daha yaxşıdır. Ödəniş vergisinin azaldılması yoxlama tərəfindən aşkar ediləcək və bu cəriməyə səbəb olacaqdır.

Bəyannamənin doldurulmasının xüsusiyyətləri

İlə doldurulması strings 290 Vərəq 02

Bu xətt rübdə bir dəfə əvvəlcədən ödəniş edən firmalar tərəfindən doldurulur və hər rüb ərzində aylıq avanslar verilir. Xəttin məqsədi növbəti rübdə hər ay ödəniləcək avansların ümumi məbləğini göstərməkdir. Bu sətirdə nəyi göstərəcəyinizi aşağıdakı cədvəldən görmək olar.

Cədvəl 2. Vərəq 2-in 290 sətri

* Qeyd... Nəticə "0" və ya mənfi bir dəyərdirsə, bir tire qoyulur.

Qeyri-əməliyyat xərcləri

Qeyri-əməliyyat xərclərini əks etdirmək üçün vərəq 02-ə Əlavə 2-də 200-cü sətir... Xərclər ayrıca deşifrə olunur:

- sətir 201 - kreditlər (borclar) və qiymətli kağızlar (veksellər) üzrə faizlər;

- satır 204 - əsas fondların ləğvi ilə əlaqədar xərclər və ya Rusiya Federasiyasının Vergi Məcəlləsinin 265-ci maddəsinin 1-ci bəndinin 8-ci yarımbəndinə əsasən digər xərclər;

- satır 205 - müqavilə sanksiyaları və zərərin ödənilməsinə yönəldilmiş vəsait.

İN 02 nömrəli əlavənin 300 nömrəli sətri əməliyyat olmayan xərclər hesab olunan zərərləri, məsələn, hesabat ilində aşkar edilmiş əvvəlki illərin itkiləri, istehsalın dayanması və təbii fəlakətlər nəticəsində yaranan zərərləri əks etdirir.

Zərər bu ilki bəyannamələrdə qeyd olunur vərəq 02-də 060 satır və içərisində 02 nömrəli 4 nömrəli əlavənin 160-cı sətri.

Əvvəlki illərin zərərlərinin köçürülməsi qaydalarına dəyişiklik

Ayrıca, əvvəlki illərdə itkilərlə əlaqəli vergi bazasının azaldılması qaydasının dəyişdirilməsi barədə də danışmaq lazımdır. Yeni qaydalar tətbiq olunur 01.01.2017 - 31.12.2020 tarixləri arasında... Dəyişikliklər belədir:

- azaldılması məhduddur, yəni vergi bazası çox azaldıla bilər 50% (bu vergi dərəcələrinin azaldılması ilə vergi bazalarına təsir göstərmir);

- köçürmə müddəti daha məhdud deyil (10 il əvvəllə müqayisədə);

- yeni prosedur vergi dövrləri üçün çəkilən zərərlərə tətbiq edilir 1 yanvar 2007-ci il tarixindən.

Bəyannamədəki dəyişikliklərə əsasən aşağıdakılar doldurulur:

- 02 nömrəli vərəqin 110-cu sətri, 4 nömrəli əlavənin 010, 040-130, 150. Bu halda, 150-ci sətirdə baza azaldıran zərərin miqdarı 140-cı sətirdə göstərilən məbləğin 50% -dən çox deyildir;

- 05 nömrəli vərəq 080;

- 46 nömrəli vərəqlər 460, 470, 500, 510. 470 və 510 sətirlərindəki zərərin miqdarı, 450 və 490-cı sətirlərdə qoyulan məbləğin 50% -dən azdır ki, bu da investisiyalardan vergi bazasını əks etdirir.

Simmetrik düzəlişləri əks etdirir

Simmetrik düzəlişlər əks olunarsa Vərəq 08 "Düzəliş növü" adlanan dəyişəndə \u200b\u200b"2" və ya "3" kodlarını göstərən bəyannamələr qoyulur:

- satışdan gəliri (08 nömrəli vərəqə 010) azalmış və ya satışdan alınmayan gəliri (08 nömrəli vərəqə 020) düzəliş edilərkən düzəliş edilərkən 3-cü sütundakı "0" rəqəmi;

- xərcləri artıran və satışdan gəliri azaldılmış düzəlişlər (Vərəq 08-in 030 xətti) və işləməyən (satır 040) 3-cü sütundakı "1" rəqəmi.

3-cü sütunda "İşarədir" və Vərəq 08-in 050-ci sətri "0" və ya "1" yazmağı tələb etmir. Düzəltmənin miqdarı işarəni nəzərə almadan burada göstərilir.

Sığorta haqları, birbaşa və dolayı xərclər haqqında

Vergi ödəyiciləri birbaşa xərclərin siyahısını müstəqil olaraq uçot siyasətində müəyyənləşdirirlər. 02 nömrəli səhifəyə 2 nömrəli əlavə Mənfəət vergisi bəyannaməsi aşağıdakı göstəriciləri ehtiva edir.

- içində xətt 041 - icbari pensiya və tibbi sığorta haqları, idarəedici şəxsin gəliri ilə əlaqədar müvəqqəti əlillik və analıq üçün töhfələr;

- içində 010 xətti - istehsal işçilərinin əmək haqqı ilə sığorta haqları.

Son nöqtə ilə əlaqədar olaraq, konsepsiya vurğulanmalıdır dolayı xərclər... Dolayı olaraq dövrün xərcləri nəzərə alınmaqla malların istehsalına və sonrakı satışına çəkilən xərclər nəzərə alınmalıdır. Mühasibat uçotu siyasətində birbaşa xərclər kimi təyin olunmayan xərclər onlara aid deyil. Bunlar əməliyyat olmayan xərclər olduğundan, dolayı xərclər kimi təyin edilməlidir.

Mənfəət vergisi bəyannaməsində dolayı xərclərin miqdarının göstəricisi var 02 nömrəli əlavə 2 nömrəli əlavə 040 sətri... Xərclər 041-055-ci sətirlərdə qismən açılır.

041-ci sətir digər xarakterli xərclərə aid haqlar və sığorta haqları ilə əlaqədar vergilər və avans ödənişləri daxildir:

- nəqliyyat vergiləri;

- kitab və ya kadastr dəyəri olan əmlak vergiləri;

- torpaq vergisi;

- ƏDV-nin bərpası (Rusiya Federasiyasının Vergi Məcəlləsinin 145-ci maddəsi);

- milli vergi;

- pensiya, tibbi sığorta, habelə müvəqqəti əlillik üçün töhfələr vermək.

Hesabat dövrü ərzində 041 sətrinin doldurulması zamanı vergi ödəyicisi vergi ödəmələrinin, avans ödənişlərinin və ödənişlərin köçürülməsi və sığorta haqlarının hesablama əsasında müəyyənləşdirilir. Bu vəziyyətdə büdcəyə ödəmə tarixi heç bir rol oynamır.

İN 02 nömrəli səhifəyə Əlavə 2-in 041-ci sətri əks olunmur:

- Vergi gəlirlərində uçota alınmayan vergi və avans ödənişləri, digər məcburi ödənişlər:

- gəlir vergisi;

- UTII;

- gedən ƏDV;

- normativ göstəricilər aşdıqda çirklənmə tullantılarına görə ödəniş;

- ticarət haqları.

- Xəsarət üçün töhfələr.

Birbaşa xərcləristehsal xərclərini təmsil edir. Bunlar təşkilatın uçot siyasətində müəyyən etdiyi siyahıda göstərilib.

Birbaşa istehsal xərclərinə aşağıdakılar daxildir:

- məhsul istehsalı üçün xammal və materialların dəyəri;

- istehsal və tələb olunan sığorta haqları;

- istehsal zamanı istifadə olunan əsas vəsaitlər üzrə amortizasiya.

Gəlirin vergiyə cəlb edilməsi üçün birbaşa xərclərin miqdarı bəyannamədə əks olunur 02 nömrəli əlavə 2 nömrəli əlavənin 010 sətri... Burada məbləğ ilin əvvəlindən hesablama əsasında qeydə alınır.

010-cu sətirdə xərclər sənədləşdirilməlidir.

Dəyərlər 010, 020 və 040 xətlərində məbləğə daxil edilmişdir xətləri 130 eyni hesabatı. Bu dəyər, öz növbəsində, üzərində aparılır 02 nömrəli hesabın 030 sətirinə vergi bəyannaməsi.

Cədvəl 3. Mənfəət vergisini hesablayarkən bəzi xərc növlərinin əks olunması

| Xərc növü | Gəlir vergisinin hesablanması məqsədi ilə mühasibat uçotu |

| Maaş | Ödəniş xərcləri heç bir şeylə məhdudlaşmayan bir siyahıdır. Belə xərclərə qanunla və ya müqavilə ilə nəzərdə tutulmuş bütün xərclər daxildir. Beləliklə, istənilən əmək haqqı xərcləri aşağıdakı hallarda tanına bilər:

|

| Mükafatlar | Performans bonusları əmək xərclərinə daxildir. Sənətə əsaslanaraq. Rusiya Federasiyasının Əmək Məcəlləsinin 129, təşviq ödənişləri əmək haqqı sistemindəki elementlərdir. Bu bir razılaşma ilə qurulmalı və yerli bir aktda qeyd edilməlidir. Sənətdə verilən məhdudiyyətlər var. Rusiya Federasiyasının Vergi Məcəlləsinin 270. Əmək müqavilələrində göstərilməyən işçilərə və ya rəhbərliyə ödənilən müavinətlər maaş xərclərinə daxil edilmir. Eyni şey şirkətin xalis mənfəətindən ödənilən mükafatlara da aiddir. İstehsaldakı işçilərin uğurları ilə əlaqəli olmadığı üçün xərclər kateqoriyasına aid deyil |

| İdman | İş vaxtı xaricində iş qrupundakı idman fəaliyyətləri, istehsaldakı işçilərin fəaliyyəti ilə əlaqəli olmayan xərclər nəzərə alınmır |

| Xarici vergilər | Başqa bir ölkədə ödənilən vergi və rüsumlar Rusiya Federasiyası Vergi Məcəlləsinin 264-cü maddəsinin 1-ci bəndinin 49-cu bəndinə əsasən digərləri kimi silinir. Eyni zamanda, Rusiya Federasiyasının qanunvericiliyi birbaşa ikiqat vergitutmanın aradan qaldırılması üçün bir mexanizm nəzərdə tutan vergilər nəzərə alınmır (bu da gəlir və mənfəət daxil olmaqla). |

| Əmək kitabları | Əmək kitablarının dəyəri vergi və mühasibat xərclərinə daxildir. Bu xərclərin ödənilməsi kimi işçidən alınan məbləğ işləməyən gəlirlərə hesablanır |

Bəyannaməni doldurma nümunəsi

Başlıq səhifəsi

Başlıq səhifəsi  Bölmə 1, alt hissə 1.1

Bölmə 1, alt hissə 1.1

Vərəq 02

Vərəq 02

Vərəq 02, davam etdi

Vərəq 02, davam etdi  Vərəq 02-ə Əlavə

Vərəq 02-ə Əlavə  Vərəq 02-ə Əlavə

Vərəq 02-ə Əlavə

Vərəq 02-ə 2 nömrəli əlavə, davam etdi

Vərəq 02-ə 2 nömrəli əlavə, davam etdi  2 nömrəli vərəqə 02

2 nömrəli vərəqə 02  2 nömrəli vərəqə 02

2 nömrəli vərəqə 02

Vərəq 02-ə 4 nömrəli əlavə

Vərəq 02-ə 4 nömrəli əlavə

Normativ baza

- Rusiya Federasiyası Federal Vergi Xidmətinin 19 oktyabr 2016-cı il tarixli MMV-7-3 / əmri. [e-poçt qorunur] "Korporativ mənfəət vergisi üzrə vergi bəyannaməsinin forması, onu doldurma qaydası, habelə korporativ gəlir vergisi üzrə vergi bəyannaməsinin elektron formada təqdim edilməsi formatının təsdiq edilməsi barədə";

- Rusiya Federasiyasının Vergi Məcəlləsi (ikinci hissə), 25-ci fəsil.

- Rusiya Federal Vergi Xidmətinin 09.01.2017 tarixli məktubu SD-4-3 / [e-poçt qorunur] “Keçmiş vergi dövrlərindən zərərlərin uçotu qaydasının dəyişdirilməsi haqqında”;

- 26.04.2017 tarixli ŞD-4-3 / məktub [e-poçt qorunur] "Birləşdirilmiş qrup vergisi altında olan təşkilatların mənfəət vergisi üçün vergi bəyannaməsinin doldurulması məsələləri haqqında."

2017-ci ilin 1-ci rübü üçün mənfəət bəyannaməsini təqdim etmək üçün son tarixlər

Mənfəət üçün hesabat dövrü dörddə bir (I rüb, altı ay və 9 ay) olan şirkətlər cari ilin I rübü üçün 28 aprel 2017-ci il tarixindən gec olmayaraq bəyannamə təqdim etməlidirlər.

Eyni zamanda, həm kağızda, həm də şəxsən gətirin, qeydiyyatdan keçmiş bir poçt göndərişini qeyd edin, etibarnamə ilə ötürün) və elektron şəkildə TCS vasitəsilə məlumat verə bilərsiniz. Əgər şirkətin işçilərinin sayı 100 nəfərdən çoxdursa, məlumatlar yalnız elektron formatda təqdim olunur.

Gəlir vergisi bəyannaməsini doldurmaq üçün sadə və rahat Buchsoft onlayn xidmətindən istifadə edin.

2017-ci ildə gəlir bəyannaməsini haraya təqdim etmək

Məlumat şirkətin vergi ödəyicisi kimi qeydiyyata alındığı yerdəki Vergi İdarəsinə təqdim edilməlidir.

2017-ci ildə gəlir vergisi bəyannaməsinin yeni forması, istifadə olunan vergi sisteminin formasından asılı olmayaraq, OCH tətbiq edən şirkətlər, habelə gəlir vergisi üçün vergi agentləri olanlar tərəfindən verilir (məsələn, şirkət digər şirkətlərə və fiziki şəxslərə divident ödəyən vergi agentidirsə).

Ayrı-ayrı bölmələri (OP) olan şirkətlər, qeydiyyata alındıqları yerdəki vergi orqanlarına, bütövlükdə bir təşkilat üçün bir bəyannamə təqdim etməli, ancaq mənfəətləri OP-ə uyğun olaraq bölüşdürdüyünü bildirməlidirlər (№MMV-7-3 / Sərəncamı ilə təsdiq edilmiş prosedurun 1.4-cü bəndi). [e-poçt qorunur]).

OP-nin yerləşdiyi yerdə vergi idarəsinə məlumat da təqdim etməlisiniz. Bu vəziyyətdə bəyannamədə başlıq, 1 hissənin 1.1 alt bölməsi, Vərəq 02-ə 5 nömrəli əlavə olmalıdır.

Əgər şirkətin bir neçə bölməsi varsa, ancaq yalnız biri mənfəət vergisini ödəyirsə - cavabdeh OP, onda vergi orqanlarına şirkətin bütün bölmələri barədə müəyyən edilmiş miqdarda məlumat verir.

2017-ci ilin birinci rübü üçün bəyannaməni necə doldurmaq olar?

Keçmiş məqalə və xəbərlərdə 2017-ci il üçün gəlir vergisi bəyannaməsində dəyişikliklər nədir sualına dəfələrlə toxunduq. Bu barədə bir daha ətraflı danışmayacağıq.

Birinci rüb üçün formanı təqdim edərək kimin və hansı hissə və bölmələri doldurmalı olduqlarını təhlil edək.

2017-ci ildə yeni mənfəət bəyannaməsi forması əhəmiyyətli dərəcədə genişləndi, amma heç kim bütün 37 vərəqini doldurmamalı olacaq. Beləliklə, xüsusi vergi ödəyiciləri üçün nəzərdə tutulmuş məlumat bölmələrinə daxil olmağınız lazım deyil. Bundan əlavə, müəyyən bir bölmə üçün məlumat olmadıqda, vergi orqanlarına da təqdim edilməməlidir.

Rüblük olaraq aylıq avans ödəmədən gəlir vergisi bəyannamələrini təqdim edənlərin hamısı səhifənin, 1-ci bölmənin 1.1-ci alt bölməsi, Vərəq 02 və ona 1 və 2 nömrəli əlavələr üçün məlumat təqdim etməlidir.

Alt hissə 1.2 aylıq gəlir vergisi üzrə avans ödəyən şirkətlərə təhvil verilməlidir. Rüblük hesabat verən şirkətlərin onu təqdim etməsinə ehtiyac yoxdur.

Bəyannamənin qalan məlumatları müəyyən bir təşkilat üçün uyğun olduqda və ya məlumat varsa təqdim olunur:

- Dividendlər və faiz gəlirləri üzrə gəlirli vergi ödəsəniz 1.3 bölmə tamamlanmalıdır.

- Bu Əlavədə göstərilən gəlirlər varsa 02 nömrəli səhifənin 3 nömrəli əlavəsi təqdim olunur.

- Vərəq 02-nin 4 nömrəli əlavəsi - əvvəlki illərin təxirə salınmış zərərləri olmadıqda.

- Vərəq 02-nin 5 nömrəli əlavəsi EP-yə sahib olan təşkilatlar tərəfindən doldurulmalıdır.

- Vərəq 02-nin 6, 6a və 6b əlavəsi vergi ödəyicilərinin birləşdirilmiş qruplarının iştirakçıları tərəfindən təqdim olunur.

- Vərəq 03 haqqında məlumat, dövlət şirkətlərinin qiymətli kağızları üzrə Rusiya şirkətlərinə divident və faiz ödəyən vergi agentləri tərəfindən formalaşdırılır. Eyni zamanda, Vərəq 04 vergi agenti tərəfindən mənfəət vergisi tutulmadıqda, bu növ gəlir alanlar tərəfindən doldurulmalıdır.

- Vərəq 05-in 2017-ci ilin birinci rübündə qiymətli kağızlarla əməliyyat aparan şəxslər tərəfindən doldurulması nəzərdə tutulur.

- Vərəq 06-da yalnız NPF-lər öz məlumatlarını əks etdirir.

- Vərəq 07, yalnız QHT-lər, xeyriyyəçilik işləri ilə məşğul olan təşkilatlar tərəfindən doldurulur, habelə məqsədli maliyyə şəklində vəsait alınır.

- Vərəq 08 vergi bazasının tənzimlənməsinə ehtiyac olduqda hazırlanmalıdır.

- Vərəq 09 və onun əlavələrində nəzarət olunan xarici şirkətlərin gəlir vergisi haqqında məlumat əks olunmuşdur.