Prema rezultatima svakog izvještajnog i poreznog razdoblja, oni su dužni podnijeti prijavu poreza na dobit IFTS-u.

Ako kompanija plaća tromjesečni predujam, podnosi deklaraciju 4 puta godišnje (na temelju rezultata 3 tromjesečja i godišnje).

Ako kompanija plaća mjesečni predujam stvarnog profita, tada podnosi deklaraciju 12 puta.

Bilješkaako u izvještajnom (poreznom) razdoblju organizacija nije imala zarade i nije bilo kretanja na računima za namirenje i blagajnu, može podnijeti IFTS-u jednu pojednostavljenu izjavu.

Obrazac prijave poreza na dohodak

Preuzmite obrazac prijave poreza na dohodak (KND obrazac 1151006), važeći 2019. (preuzmite obrazac).

Bilješka: obrazac porezne prijave (za izvještaj u 2019. godini), postupak popunjavanja i format za dostavu u elektroničkom obliku, odobreni su Nalogom Federalne porezne službe Rusije od 19.10.2016 N MMV-7-3 / [adresa e-pošte zaštićena]).

Uzorak deklaracije za 2019. godinu

Prijava poreza na dohodak za organizacije na DOS-u u 2019. godini (unesite uzorak).

Rok za podnošenje prijave poreza na dohodak

Poreski obveznici podnose deklaracije na osnovu rezultata svakog izvještajnog i poreznog razdoblja.

Periodi izvještavanja za organizacije koje plaćaju kvartalni predujam su 1. četvrtina, pola godine i 9 meseci.

Za organizacije koje su odabrale redoslijed mjesečnih predujmova za stvarni profit, izvještajni su periodi mesec, dva meseca, tri mjeseca i tako dalje do 11 mjeseci.

Izjave nakon rezultata izvještajnog razdoblja dostavljaju se IFTS-u najkasnije 28 dana s kraja izvještajnog perioda.

Rokovi za podnošenje porezne prijave za izvještajni period

Tabela br. 1. Rokovi za podnošenje deklaracije ovisno o načinu isplate avansa

| Izveštajni period | Tromjesečni napredak | Mjesečni avans od stvarne dobiti |

|---|---|---|

| Januar | — | 28.02.2019 |

| februar | — | 28.03.2019 |

| Marta | — | 29.04.2019 |

| Q1 2019 | 29.04.2019 | — |

| Aprila | — | 28.05.2019 |

| Maja | — | 28.06.2019 |

| Juna | — | 29.07.2019 |

| Polovina 2019. godine | 29.07.2019 | — |

| Jula | — | 28.08.2019 |

| Avgusta | — | 30.09.2019 |

| Septembra | — | 28.10.2019 |

| 9 mjeseci 2019. godine | 28.10.2019 | — |

| Oktobar | — | 28.11.2019 |

| Novembra | — | 28.12.2019 |

| Prosinca | — | — |

Kazne za neblagovremeno podnošenje deklaracije:

- 1 000 rub. - ako godišnja deklaracija nije podneta, ali porez je plaćen na vreme ili je „nula“ deklaracija podneta kasno;

- 5% iznosa koji se plaća deklaracijom za svaki mjesec kašnjenja, ali ne više od 30% ukupno i ne manje od 1.000 rubalja. - ako se porez ne plaća;

- 200 rub - ako je deklaracija (obračun poreza) podneta kasno na temelju izvještajnog razdoblja.

Bilješka: deklaracije na temelju rezultata izvještajnog razdoblja inherentno su izračuni poreza, i stoga IFTS nema pravo novčano kazniti organizaciju prema članku 119. Poreznog zakonika Ruske Federacije ako nije predstavljen obračun poreza na dobit, uprkos činjenici da se ti izračuni u Poreznom zakoniku nazivaju poreznim prijavama. Kazna za nepodnošenje obračuna naplaćuje se isključivo prema čl. 126. Poreznog zakonika.

Metode podnošenja prijave poreza na dobit poduzeća

Organizacije moraju podnijeti deklaracije:

- Na IFTS-u po mjestu registracije.

- U IFTS-u u mjestu registracije svake zasebne jedinice.

Bilješka: ako je organizacija najveći porezni obveznik, ona mora prijaviti na mjestu svoje registracije.

Prijava poreza na dohodak može se poslati poreznoj upravi na tri načina:

- U papirnom obliku (u 2 primjerke) lično ili putem svog predstavnika. Nakon dostavljanja, jedan primjerak izvještaja ostaje s IFTS-om, a drugi je ovjeren prihvatom i vraća se. Žig sa datumom primitka izjave u slučaju spora poslužit će kao potvrda pravovremene dostave dokumenta;

- Poštom s vrijednim pismom s popisom priloga. U ovom slučaju, potvrda slanja izjave bit će popis priloga (u kojem je navedena poslana izjava) i primitak s datumom slanja;

- U elektroničkom obliku od strane TCS-a (preko operatora elektronskog upravljanja dokumentima).

Bilješka: za podnošenje deklaracije preko predstavnika, potrebno je za njega sastaviti punomoć ovjerenu pečatom organizacije i potpisom rukovodioca.

Bilješka, prilikom podnošenja izvještaja na papiru neke porezne vlasti mogu zahtijevati:

- Na disketu ili fleš pogon priključite datoteku deklaracije u elektroničkom obliku;

- Ispišite na deklaraciji poseban bar kod koji duplicira informacije sadržane u izjavama.

Ovi zahtjevi nisu predviđeni Poreznim zakonikom Ruske Federacije, ali se susreću u praksi i mogu rezultirati odbijanjem prihvatanja deklaracije. Ako se to dogodilo, viša porezna uprava može osporiti činjenicu odbijanja prijema (posebno ako je u odbijanju krajnjeg roka za ispravak i dodatnih kazni).

Odsustvo dvodimenzionalnog barkoda, kao i pogrešna naznaka OKTMO koda (ako nema drugih komentara, a deklaracija u skladu s utvrđenim obrascem), ne može biti razlog za odbijanje prihvaćanja deklaracije (to je izričito navedeno u dopisu Ministarstva finansija Ruske Federacije od 18. aprila 2014. br. PA -4-6 / 7440.

Kako popuniti prijavu poreza na dohodak

Službena uputstva za popunjavanje deklaracije možete preuzeti ovdje.

Osnovna pravila za popunjavanje deklaracije

Popunjavanje prijave poreza na dohodak putem posebnih službi

Prijava poreza na dohodak može se upotpuniti i pomoću:

- Plaćene internetske usluge („Moje poslovanje“, „B.Kontur“ itd.);

- Specijalizirane računovodstvene kompanije.

Za početak - o opštem podnošenju deklaracije o

Rokovi za podnošenje prijave poreza na dohodak u 2017. godini

Rokovi za podnošenje prijava poreza na dohodak za izvještajna razdoblja: kao opće pravilo: 28.04.17., 28.07.17., 28.10.17. (zakazano za ponedjeljak, 30.10.17.). Za kalkulatore mjesečnih plaćanja na osnovu stvarne dobiti: 28. dana u mjesecu koji slijedi nakon izvještajnog. Rok za podnošenje deklaracije za godinu je 28.3.18.Porezni zakonik Ruske Federacije predviđa kaznu od 5% iznosa poreza koji nije plaćen na vrijeme na temelju ove deklaracije, za svaki mjesec od dana podnošenja, ali ne više od 30% iznosa prema deklaraciji i ne manje od 1.000 rubalja ( Član 119 Poreskog zakonika). Osim toga, službenici organizacije (direktor ili glavni računovođa) za kasno podnošenje deklaracije mogu biti novčano kažnjeni od 300 do 500 rubalja (član 15.5 Administrativnog zakonika Ruske Federacije). Bitan! Porezna uprava ne može obustaviti rad na računima zbog kršenja roka za podnošenje deklaracije na osnovu rezultata izvještajnog razdoblja (odluka Vrhovnog suda od 03.03.17., Br. 305-KG16-16245).

Ko i gdje podnosi prijavu poreza na dohodak za I kvartal 2017. godine

Organizacije su dužne da nakon svakog izvještajnog i poreznog razdoblja podnose prijave poreznim vlastima:- na mjestu lokacije,

- na lokaciji zasebnih odjela (svaki ili odabrani odgovorni).

Nepoštivanje postupka podnošenja poreske prijave povlači kaznu u iznosu od 200 rubalja (član 119.1 Poreskog zakonika Ruske Federacije).

Obrazac prijave poreza na dobit za I kvartal 2017. godine

Obrazac deklaracije, kao i elektronski format deklaracije, odobreni su naredbom od 19. oktobra 2016. br. MMV-7-3 / [adresa e-pošte zaštićena]Šta se promijenilo u deklaraciji o porezu na dohodak u 2017. godini

Glavne promjene:1) sada na naslovnoj stranici ne postoji polje „MP“;

2) dodane su crte koje odražavaju porez na promet, za koji poreski obveznik ima pravo da smanji porez na dohodak uplaćen u budžet predmeta Ruske Federacije;

3) novi list 351 pojavio se u listu 02 - "Razlika između iznosa poreza obračunatog po poreznoj stopi od 20% i iznosa poreza koristeći smanjene porezne stope." Ovaj red trebaju popuniti regionalni učesnici

4) su razjašnjeni spiskovi kodova (mesta za podnošenje deklaracije, vrste poreskih obveznika, vrste prihoda i sl.);

5) u Dodatku br. 3 uz listu 02 deklaracije, isključeni su redovi 110 i 130, koji su prethodno korišteni za odražavanje prihoda i troškova povezanih sa ostvarivanjem prava na potraživanje nakon roka dospijeća za isplatu. Također je isključen redak 203 Dodatka 2 na listu 02 deklaracije, čija je potreba nestala od 2015. godine. Od 2015. godine, gubitak od prenosa prava na potraživanje nakon datuma dospijeća za dodjelu, uzima se u cijelosti odjednom u poreznoj osnovi za porez na dohodak (stav 2. člana 279. Poreznog zakonika Ruske Federacije)

6) redak 041 Dodatka br. 2 lista 02 deklaracije sada odražava ne samo poreze uključene u poreznu osnovicu za porez na dohodak, već i doprinose;

7) deklaraciju dopunjuje list 08. za poreznog obveznika da samostalno prilagodi poreznu osnovicu ako u transakciji s međuzavisnom osobom koristi cijene koje ne odgovaraju tržišnim cijenama. Istodobno, redak 107 isključen je iz Dodatka 1 lista 02 deklaracije;

8) Dodana je lista 09 da bi odražavala dobit kontroliranih kompanija.

Glavne izmjene u poglavlju 25 Poreznog zakona Ruske Federacije od 2017. godine:

1. Od početka 2017. organizacije odvajaju 3% u federalni proračun, a u regionalni proračun 17%;

2. Prema novom postupku, porezni obveznici imaju pravo otpisati prošle gubitke u iznosu ne većem od 50% porezne osnovice tekućeg razdoblja. Rok (10 godina) isključen je iz Poreznog zakonika Ruske Federacije. Takva pravila primjenjuju se na gubitke nastale u 2007. i kasnije;

Dodatak 3 popuniti ako su relevantne radnje obavljene u tekućem periodu (prodaja amortizacijske imovine, ustupanje potraživanja prije roka dospijeća itd.).

Dodatak 4 moraju se dovršiti ako se u izračun porezne osnovice uključe gubici iz prošlih poreznih razdoblja.

Dodatak 5 popuniti organizacije koje imaju odvojene odjele.

Dodatak 6 do 6b popunjavaju konsolidovane grupe poreznih obveznika.

List 04 Služi za odražavanje primljenog dohotka oporezovanog po stopi koja je veća od 20% (na primjer, akumulirani kuponski prihod na OFZ).

List 05 porezni obveznici ispunjavaju ako vrše transakcije s derivatima koji se ne trguju na organiziranom tržištu vrijednosnih papira (osim profesionalnih učesnika na tržištu vrijednosnih papira).

List 06 ispunjen nedržavom

List 07 Namijenjen je dobrotvornim institucijama, nevladinim organizacijama i preduzećima koja koriste ciljana sredstva.

List 08 treba dovršiti ako se provede simetrično prilagođavanje porezne osnovice za transakcije s povezanim stranama.

List 09 koristi za obračun poreza stranim kompanijama.

IN Prilog 1 upućuje se na neračunati prihod, kao i na brojne evidentirane troškove.

Dodatak 2 ispunjavaju porezni agenti koji obračunavaju porez na dohodak od transakcija vrijednosnim papirima.

Ko ima pravo da ne plaća mesečne uplate:

- organizacije čiji prihod od prodaje u prethodna četiri tromjesečja nije premašio prosječno 15 miliona rubalja. za svaki kvartal;

- budžetske institucije, autonomne institucije;

- strane organizacije koje djeluju u Ruskoj Federaciji putem stalnog

- neprofitne organizacije koje nemaju prihod od prodaje robe (radova, usluga);

- sudionici u jednostavnim partnerstvima, investicijskim partnerstvima s obzirom na prihode koje su primili od sudjelovanja u jednostavnim partnerstvima, u investicijskim partnerstvima;

- ulagače sporazuma o podjeli proizvodnje u pogledu prihoda koji proizilaze iz provedbe tih sporazuma;

- na osnovu sporazuma o upravljanju poverenjem.

Algoritam za popunjavanje glavnih listova deklaracije:

1. Naslovna stranica.

2. Dodaci listu 02.

3. List 02 se popunjava na osnovu njegovih priloga.

4. Pododjeljci odjeljka 1., ovisno o načinu plaćanja avansnog plaćanja poreza.

Primjer popunjavanja porezne prijave za I kvartal 2017. godine

Uzmite kompaniju „Nice“ iz grada Jekaterinburg, koja posluje u zakupu i zakupu putničkih automobila. Reditelj - Lazurny Nikolay Dmitrievich.Prema rezultatima u 1. kvartalu 2017. godine, Nice LLC ima sljedeće pokazatelje:

1. Kompanija je ostvarila prihod od prodaje usluga - 2 500 000 rubalja.

2. U februaru je prodao amortizirani automobil za 850 000 rubalja, čija je preostala vrijednost bila 700 000 rubalja, a takođe amortizirani kombi za 300 000 rubalja. s preostalom vrijednošću od 350 000 rubalja. Korisni vek kombija istječe za 10 mjeseci. Tako je kompanija ostvarila dobit od 150.000 rubalja, a gubitak od 50.000 rubalja, od čega se samo 5.000 rubalja može uzeti u obzir u 1. kvartalu. - za mart [(50.000 / 10) * 1 \u003d 5.000 rubalja.]

3. Pretpostavimo da je OOO Nice u 1. kvartalu 2017. imao samo indirektne troškove povezane sa prodajom - 1.320.000 rubalja.

4. Iznos obračunatih poreza i premija osiguranja za I kvartal 2017. godine iznosio je 150 000 rubalja.

5. Amortizacija LLC Nice naplaćuje se linearnom metodom. Amortizacija za 1. kvartal 2017. godine obračunata je u iznosu od 580 000 rubalja.

6. Pored toga, Nice LLC ostvaruje troškove u vidu kamata na (za 1. kvartal 2017. - 150.000 rubalja). Istovremeno, Nice LLC plaća mjesečne i tromjesečne akontacije. Prema rezultatima za 9 mjeseci 2016, kompanija je izračunala akontacije za 1. kvartal 2017. godine: saveznom budžetu - 20.000 rubalja, proračunu predmeta Ruske Federacije - 80.000 rubalja. Nice LLC treba da popuni:

1. Naslovna stranica

2. Pododjeljak 1.1

3. Pododjeljak 1.2

Imajte na umu da ako iznos mjesečnog predujma izračunatog u retcima 300 i 310 Shema 02 nije podijeljen točno za 3 mjeseca, tada se veliki iznos može odgoditi za plaćanje do roka (vidi stranicu 240, odjeljak 1.2. Izjave).

Shema 02 popunjava se na temelju dodataka 1, 2 i 3 lista 02. Akontacije obračunate na temelju rezultata 9 mjeseci 2016. isplaćene u 1. kvartalu 2017. ne moraju se preispitivati \u200b\u200bzbog promjena u raspodjeli poreza po proračunima.

5. Dodatak 1 listu 02

6. Dodatak 2 listu 02

U prvoj četvrtini OOO Nice može uzeti u obzir samo 5.000 rubalja. od gubitaka nastalih prilikom prodaje amortizacijske imovine (klauzula 3, član 268 Poreskog zakonika Ruske Federacije). Prihodi i rashodi od prodaje amortizacijske imovine prikazani su u Dodatku 3.

Također, Dodatak 3 izračunava gubitak koji će se u budućnosti otpisati kako se bliži kraj korisnog vijeka.

7. Dodatak 3 listu 02

Kako izbjeći greške u 2017. godini

Kako bi se spriječile pogreške u pripremi deklaracije i pripremili za zahtjeve, savjetujemo vam da obratite pažnju na:1. Od 2017. godine, porezne stope su izmijenjene: 3% u federalni proračun, 17% u proračun jednog sastavnog entiteta Ruske Federacije. Ali nema potrebe za ponovno izračunavanje predujmova koji se plaćaju tijekom 1. tromjesečja 2017. (izračunato na temelju rezultata 9 mjeseci 2016.).

2. Posebno je vrijedno provjeriti šifre (izvještajnog razdoblja, mjesta pružanja usluge itd.), Broj poreznog tijela, TIN, KPP i KBK. Pogreške u ovim detaljima mogu dovesti do pogrešnog odražavanja troškova u nagodbama kartica s proračunom.

3. Prihodi odraženi u prijavi poreza na dohodak trebaju biti upoređeni sa iznosima koji su prikazani u odjeljcima 3 i 7 prijave PDV-a. Porezna uprava uspoređuje ove pokazatelje prilikom provjere godišnjih deklaracija. Naravno, iznos prihoda u prijavi poreza na dohodak može biti različit od podataka u odjeljcima 3. i 7. prijave PDV-a. Ali razlika mora biti objašnjiva, na primjer, iznosom neoperativnog dohotka. Ispitajte se prije podnošenja prijave poreza na dohodak u I1 kvartalu.

4. U Dodatku 3 na listu 02 provjerite je li identitet istinit: stranica 030 - stranica 040 \u003d stranica 050 - stranica 060.

5. Ako deklaracija odražava transakcije s gubicima (prodaja imovine, vrijednosnih papira, prava potraživanja), pripremite unaprijed objašnjenja koja ćete dati o zahtjevima Porezne uprave, a koji će vas zasigurno zatražiti da opravdate gubitke.

6. Provjerite ispravnost razmišljanja u izjavi o izravnim i neizravnim troškovima i usklađenost postupka za njihovo određivanje sa svojim

Kalendar 2018. za izvještavanje dostupan je na.

Propuštanje roka za podnošenje poreznih prijava prijeti ne samo novčanom kaznom, već i blokadom bankovnih računa (podstavak 1. stav 3. člana 76. stav 1. člana 119 Poreskog zakonika).

Naš kalendar pomoći će vam da ne propustite rok za podnošenje izvještaja u IFTS i izvanproračunske fondove.

Rokovi za podnošenje glavnih poreznih izvještaja u 2017. godini

| Vrsta izveštavanja | Rok za podnošenje na IFTS | |

|---|---|---|

| Prijava poreza na dohodak (za tromjesečno izvještavanje) | Za 2016. godinu | Najkasnije do 28. marta 2017 |

| Za I kvartal 2017. godine | Najkasnije do 28. aprila 2017. godine | |

| Za prvu polovinu 2017 | Najkasnije do 28. jula 2017. godine | |

| Za 9 mjeseci 2017. godine | Najkasnije do 30.10.2017 | |

| Prijava poreza na dobit (za mjesečno izvještavanje) | Za 2016. godinu | Najkasnije do 28. marta 2017 |

| Januar 2017 | Najkasnije do 28. februara 2017. godine | |

| Februar 2017 | Najkasnije do 28. marta 2017 | |

| Mart 2017 | Najkasnije do 28. aprila 2017. godine | |

| April 2017 | Najkasnije do 29. maja 2017. godine | |

| Maj 2017 | Najkasnije do 28.06.2017 | |

| Za jun 2017 | Najkasnije do 28. jula 2017. godine | |

| Jul 2017 | Najkasnije do 28.08.2017 | |

| Avgust 2017 | Najkasnije do 28. septembra 2017. godine | |

| Septembar 2017 | Najkasnije do 30.10.2017 | |

| Oktobar 2017 | Najkasnije do 28.11.2017 | |

| Novembar 2017 | Najkasnije do 28.12.2017 | |

| Izjava o PDV-u | Za IV kvartal 2016. godine | Najkasnije do 25. januara 2017 |

| Za I kvartal 2017. godine | Najkasnije do 25. aprila 2017 | |

| Za II kvartal 2017. godine | Najkasnije do 25.07.2017 | |

| Za III kvartal 2017. godine | Najkasnije do 25.10.2017 | |

| Dnevnik primljenih i izdatih računa | Za IV kvartal 2016. godine | Najkasnije do 20. januara 2017 |

| Za I kvartal 2017. godine | Najkasnije do 20.04.2017 | |

| Za II kvartal 2017. godine | Najkasnije do 20.07.2017 | |

| Za III kvartal 2017. godine | Najkasnije do 20.10.2017 | |

| Za 2016. godinu (ako je nemoguće odbiti porez na dohodak) | Najkasnije do 01.03.2017 | |

| Za 2016. godinu (za sav plaćeni prihod) | Najkasnije do 3. aprila 2017 | |

| Za 2016. godinu | Najkasnije do 3. aprila 2017 | |

| Za I kvartal 2017. godine | Najkasnije do 2. maja 2017. godine | |

| Za prvu polovinu 2017 | Najkasnije do 31. jula 2017. godine | |

| Za 9 mjeseci 2017. godine | Najkasnije do 31.10.2017 | |

| Izjava o porezu na imovinu | Za 2016. godinu | Najkasnije do 30. marta 2017 |

| Obračun avansa za porez na imovinu (predaje se ako su izvještajni periodi utvrđeni zakonom predmeta Ruske Federacije) | Za I kvartal 2017. godine | Najkasnije do 2. maja 2017. godine |

| Za prvu polovinu 2017 | Najkasnije do 31. jula 2017. godine | |

| Za 9 mjeseci 2017. godine | Najkasnije do 30.10.2017 | |

| Porezna deklaracija u pojednostavljenom poreskom sistemu | Za 2016. godinu (predstavljaju organizacije) | Najkasnije do 31. marta 2017 |

| Za 2016. godinu (predstavljaju IP) | Najkasnije do 2. maja 2017. godine | |

| UTII Izjava | Za IV kvartal 2016. godine | Najkasnije do 20. januara 2017 |

| Za I kvartal 2017. godine | Najkasnije do 20.04.2017 | |

| Za II kvartal 2017. godine | Najkasnije do 20.07.2017 | |

| Za III kvartal 2017. godine | Najkasnije do 20.10.2017 | |

| Izjava o jedinstvenom poljoprivrednom porezu | Za 2016. godinu | Najkasnije do 31. marta 2017 |

| Prijava poreza na promet (samo organizacije) | Za 2016. godinu | Najkasnije do 1. februara 2017 |

| Prijava poreza na zemljište (samo organizacije predstavljaju) | Za 2016. godinu | Najkasnije do 1. februara 2017 |

| Jedinstvena pojednostavljena deklaracija | Za 2016. godinu | Najkasnije do 20. januara 2017 |

| Za I kvartal 2017. godine | Najkasnije do 20.04.2017 | |

| Za prvu polovinu 2017 | Najkasnije do 20.07.2017 | |

| Za 9 mjeseci 2017. godine | Najkasnije do 20.10.2017 | |

| Izjava u obliku 3-NDFL (predstavljaju samo IP) | Za 2016. godinu | Najkasnije do 2. maja 2017. godine |

Rokovi za prijavljivanje premija osiguranja IFTS-u u 2017. godini

Od 2017. godine, premije osiguranja (osim „ozljeda“) prenose se na kontrolu Federalne porezne službe. U skladu s tim, za periode koji počinju u 2017. godini potrebno je podnijeti IFTS-u (klauzule 7, 10 člana 431 Poreznog zakonika Ruske Federacije).

Izvještavanje rokova za FOJ u 2017. godini

Uprkos činjenici da Federalna služba za porez od 2017. godine upravlja premijom osiguranja, izračun RSV-1 na kraju 2016. godine treba dostaviti Fondovima.

| Vrsta izveštavanja | Za koji period je predstavljen | Period za podnošenje FOJ-u |

|---|---|---|

| Proračun RSF-1 PFR na papiru | Za 2016. godinu | Najkasnije do 15. februara 2017. godine |

| Proračun RSV-1 PFR u elektroničkom obliku | Za 2016. godinu | Najkasnije do 20.02.2017 |

| Podaci o osiguranicima u PFR-u () | Decembar 2016 | Najkasnije do 16. januara 2017. godine |

| Januar 2017 | Najkasnije do 15. februara 2017. godine | |

| Februar 2017 | Najkasnije do 15. marta 2017 | |

| Mart 2017 | Najkasnije do 17.04.2017 | |

| April 2017 | Najkasnije do 15.05.1017 | |

| Maj 2017 | Najkasnije do 15. juna 2017 | |

| Za jun 2017 | Najkasnije do 17. jula 2017. godine | |

| Jul 2017 | Najkasnije do 15.08.2017 | |

| Avgust 2017 | Najkasnije do 15. septembra 2017. godine | |

| Septembar 2017 | Najkasnije do 16.10.2017 | |

| Oktobar 2017 | Najkasnije do 15. novembra 2017. godine | |

| Novembar 2017 | Najkasnije do 15.12.2017 |

Rokovi prijavljivanja za FSS u 2017. godini

U 2017. godini FSS treba da dostavi:

- 4-FSS do kraja 2016. u kontekstu svih doprinosa uplaćenih ovom Fondu (doprinosi za privremenu nesposobnost za rad i u vezi s majčinstvom, kao i doprinosi za "ozljede")

- 4-FSS (pojavit će se novi obrazac) za razdoblja koja počinju od 2017. godine, u smislu doprinosa za "štetu".

| Vrsta izveštavanja | Za koji period je predstavljen | Rok za prijavu na FSS |

|---|---|---|

| Izračun 4-FSS (u smislu svih doprinosa uplaćenih FSS-u) na papiru | Za 2016. godinu | Najkasnije do 20. januara 2017 |

| Obračun 4-FSS (u smislu svih doprinosa uplaćenih FSS) u elektroničkom obliku | Za 2016. godinu | Najkasnije do 25. januara 2017 |

| Proračun 4-FSS (u smislu doprinosa za povrede) na papiru | Za I kvartal 2017. godine | Najkasnije do 20.04.2017 |

| Za prvu polovinu 2017 | Najkasnije do 20.07.2017 | |

| Za 9 mjeseci 2017. godine | Najkasnije do 20.10.2017 | |

| Proračun 4-FSS (u smislu doprinosa za povrede) u elektroničkom obliku | Za I kvartal 2017. godine | Najkasnije do 25. aprila 2017 |

| Za prvu polovinu 2017 | Najkasnije do 25.07.2017 | |

| Za 9 mjeseci 2017. godine | Najkasnije do 25.10.2017 | |

| Potvrda glavne aktivnosti u FSS | Za 2016. godinu | Najkasnije do 17.04.2017 |

Uslovi isporuke finansijskih izvještaja u 2017. godini

Organizacije (bez obzira na primjenjivi režim oporezivanja) moraju dostaviti financijske izvještaje za 2016. godinu IFTS-u i statističkim tijelima

Rokovi za podnošenje drugih izvještaja IFTS-u u 2017. godini

Rokovi za podnošenje poreznih prijava, poput poreza na vodu, poreza na vađenje minerala itd. Pronaći ćete u našoj.

Problem ispravnog popunjavanja i podnošenja prijave poreza na dobit sada je relevantan, jer se mora podnijeti prije 28. marta. Istovremeno je važno pravilno izvještavati o pojedinačnim troškovima. U današnjem ćemo članku govoriti o tome kako ispravno ispuniti i predati ovaj izvještaj.

Porez na dohodak plaćaju organizacije na glavnom poreznom sistemu. Period plaćanja poreza za godinu jednak je za sve - do 28. marta sljedeće godine. Godišnja izjava podnosi se i do 28. marta za posljednju izvještajnu godinu.

Dakle, plaćanje poreza i podnošenje deklaracije za 2017. trebalo bi izvršiti najkasnije 28. marta 2018.

Uplate i godišnje izvještavanje

Tijekom cijele godine vrše se predujmovi o predmetnom porezu i omogućuje izvještavanje. Učestalost je opisana u sljedećoj tablici.

Tabela 1. Rokovi plaćanja poreza na dobit i podnošenja deklaracija

|

Način plaćanja |

Rok za plaćanje avansa i podnošenje izveštaja |

Bilješka |

|

Prema rezultatima 1. tromjesečja, šest mjeseci i 9 mjeseci. sa akontacijama mesečno u svakom tromjesečju |

Uobičajeno za organizacije bilo koje vrste i vrste. |

|

|

Prema rezultatima 1. tromjesečja, šest mjeseci i 9 mjeseci. bez plaćanja mesečnih avansa |

Koriste ih organizacije: s prihodima u rasponu od 15 miliona rubalja za prethodna 4 tromjesečja. po tromjesečju (podrazumijeva se prihod od prodaje); Autonomne institucije, neprofitne organizacije bez prihoda, kao i budžetske institucije (bez prihoda od prodaje). |

|

|

Na kraju svakog mjeseca, na osnovu stvarnog profita. |

Svakog meseca, pa sve do 28. dana |

Morat će se obavijestiti Federalni inspektorat za porezne službe prije 31. decembra godine prije početka poreznog razdoblja iz kojeg će se obavljati prelazak na ovaj sustav. |

Poreski obveznik koji podnosi izvještaj u trajanju od 9 mjeseci, vrši akontaciju za oktobar, novembar i decembar tokom svakog od ovih mjeseci. U izračunu se uzima u obzir iznos prihoda od prodaje. One ne uključuju PDV i trošarine za IV kvartal. prošle godine i I - III tromjesečja tekućeg poreskog perioda. Ako se prekorači limit, kompanija plaća mjesečne avanse.

Saznajte o drugim uskoro.

Gdje podnijeti izvještaj o tvrtki s odjelima

Prema pravilima, izvještavanje o dobiti od strane organizacija odvija se na lokaciji (vlastite ili zasebne podjele). U prisustvu OP primjenjuju se sljedeća pravila:

- Na lokaciji organizacije postoji podnošenje deklaracija sastavljenih za organizaciju u cjelini, gdje se dobit raspoređuje među odvojene jedinice. Takve organizacije dodatno ispunjavaju Prilog br. 5 u listu 02 u iznosu jednakom broju podružnica, uključujući one zatvorene ove godine.

- Kad su organizacije locirane u istoj regiji Dozvoljeno je plaćati porez i avans na njemu kroz jednu od jedinica - odgovornu. U tom se slučaju deklaracija podnosi IFTS-u na mjesto registracije sjedišta, kao i na mjestu registracije nadležnog OP-a.

- Kad su sjedište i OP smješteni u istoj regiji moguće je ne raspodjeliti dobit u odnosu na svaku od jedinica. Odnosno, matična kompanija ima pravo da plati porez za sve svoje „obyoske“. U tom se slučaju izvještaj o dobiti podnosi na lokaciji matične organizacije.

- Ako je firma donijela odluku vezanu za promjena u postupku plaćanja poreza ili prilagođavanje broja strukturnih jedinicadostupno na teritoriji predmeta, to se prijavljuje poreznoj upravi.

Obrazac za podnošenje

Izvještaj o porezu na dohodak sastavlja se na temelju odobrenog formata Naredbom Savezne porezne službe Ruske Federacije od 19.10.2016 br. MMV-7-3 / [adresa e-pošte zaštićena] . Ako prosječni broj zaposlenih u 2017. godini nije premašio 100 ljudi, deklaraciju se može podnijeti na papiru. U suprotnom, dozvoljen je samo elektronički oblik.

Istim nalogom odobren je postupak popunjavanja deklaracije (Prilog br. 2, nadalje) Naredba).

Ko ispunjava koje listove

Iz sljedeće tablice možete saznati koje listove poreza na dohodak tvrtka treba ispuniti.

Tabela 2. Popunjavanje deklaracijskih listova za uobičajene operacije

|

Odjeljak |

Kada se popuni |

Naslovna strana; Pododjeljak 1.1 odjeljka 1; |

Uvijek od strane svih poreznih obveznika |

|

Pododjeljak 1.2 odjeljka 1 |

Ako se isplate unutar tromjesečja plaćaju jednom mjesečno |

|

Pododjeljak 1.3 odjeljka 1. ("1" kao vrsta plaćanja), list 03 ("A") |

Prilikom isplate dividendi pravnim osobama |

|

Dodatak br. 3 do lista 02 |

Uključujući prodaju imovine koja se amortizira |

|

Prilog br. 4 uz list 02 |

Samo za I kvartal i porezni period |

|

Uključujući ako postoje troškovi za dobrovoljno zdravstveno osiguranje i obuku zaposlenih |

Ostali odjeljci se rjeđe ispunjavaju:

- dodatak br. 5 na listu 02;

- listovi 03, 04, 05, 06, 07, 08, 09;

- dodatak br. 2 deklaraciji.

Detaljni postupak njihovog popunjavanja naveden je u tački 1.1 ovog postupka.

Popunjavanje deklaracije

Optimalno je ispuniti deklaracijske listove sljedećim redoslijedom:

Naslovna stranica

Općenito, popunjavanje naslovne stranice ove deklaracije ne razlikuje se mnogo od ostalih, ali postoji jedna značajka - to je šifra poreznog razdoblja. Razmislite o popunjavanju naslovne stranice po red.

TIN - 10 znamenki koda, u poslednje dve ćelije crtice.

Menjač - šifra dodijeljena inspekciji gdje se podnosi deklaracija.

Broj za podešavanje - tokom početnog podnošenja crtice ili "0--".

Porezno izvještavanje (šifra). Za razliku od drugih izvještaja, za prijavu poreza na dohodak koristi se proširena lista kodova. Navedeni su u Prilogu 1. Nalogu. Za godišnju deklaraciju postoji nekoliko šifri odjednom:

- kod plaćanja tromesečne uplate - šifra 34;

- kod plaćanja mjesečnih plaćanja - šifra 46;

- kod plaćanja tromjesečnih uplata za konsolidiranu grupu poreznih obveznika - šifra 16;

- prilikom plaćanja mjesečnih uplata za konsolidiranu grupu poreznih obveznika - šifra 68.

Izveštajna godina - u našem slučaju 2017.

Podnosi se poreznoj upravi (šifra). Šifra porezne uprave označena je u AABB formatu, gdje je AA regionalni broj, BB je porezni inspekcijski broj.

Na lokaciji (računovodstvo) (šifra). Organizacije koje nisu najveći porezni obveznici, nemaju odvojene podjele, nisu pravni sljednici, navedite šifru „214“. Svi ostali kodovi nalaze se u Dodatku br. 1 prema postupku.

Organizacija, zasebna jedinica. Uneto je puno ime, uključujući i pravni oblik, crtice se stavljaju u preostale ćelije.

Vrsta šifre ekonomske aktivnosti - uklapa se u OKVED glavne vrste aktivnosti.

Blok za reorganizirana / likvidirana pravna licašto ukazuje:

- šifra obrasca za reorganizaciju iz Priloga 1. Postupak;

- TIN / KPP reorganizirane osobe ili zasebnog odjela.

Navedeno broj listova deklaracijei, ako je dostupan, broj listova prateće dokumentacije.

Ispod je potvrđeno valjanost podataka, stavi datum i potpis. Potpisivanje deklaracije može:

- Supervizor. U ovom slučaju označava se oznaka „1“ da, a u sljedećim redovima su naznačeni prezime, ime i patronimija glave.

- Predstavnik kompanije - pojedinac. U ovom se slučaju primjenjuje oznaka "2" i navodi se ime predstavnika.

- Ovlašćeno lice preduzeća, koje je predstavnik poreskog obveznika. Kod "2" primjenjuje se i registrira na ime ovlaštene osobe. U nastavku je navedeno ime reprezentativne kompanije.

Ako deklaraciju potpiše predstavnik, u odgovarajućem polju treba navesti ime i detalje dokumenta koji potvrđuje njegovo ovlaštenje.

Dodatak br. 1 do 02

U ovom se odjeljku navodi prihod od prodaje i nije povezan s njim.

Prije svega, trebate odabrati s priložene liste znak poreskog obveznika. Općenito, ovo je šifra "1". Ako postoji licenca, navode se njeni detalji.

- u linija 010 označava ukupni prihod od prodaje;

- u linija 011 - prihod od prodaje sopstvenih proizvoda ili usluga;

- u linija 012 - od prodaje ranije stečene, a potom prodate robe;

- u linija 013 - od ostvarivanja imovinskih prava;

- u linija 014 - od prodaje druge imovine.

U bloku redovi 020-024 odražava se prihod od poslovanja sa hartijama od vrijednosti.

IN linija 027 odražava prihod od prodaje preduzeća kao imovinskog kompleksa.

IN red 030 Prikazuje se prihod od određenih operacija iz Priloga br. 3 uz listu 02.

Linija 040 prikazuje ukupan iznos prihoda od prodaje.

Ako za godinu postoji prihod koji nije povezan s implementacijom, morate popuniti blok redaka 100-106:

- u linija 100 odražava ukupni iznos neoperativnih prihoda;

- u linije 101-106 Pojedinosti o tim prihodima su u toku.

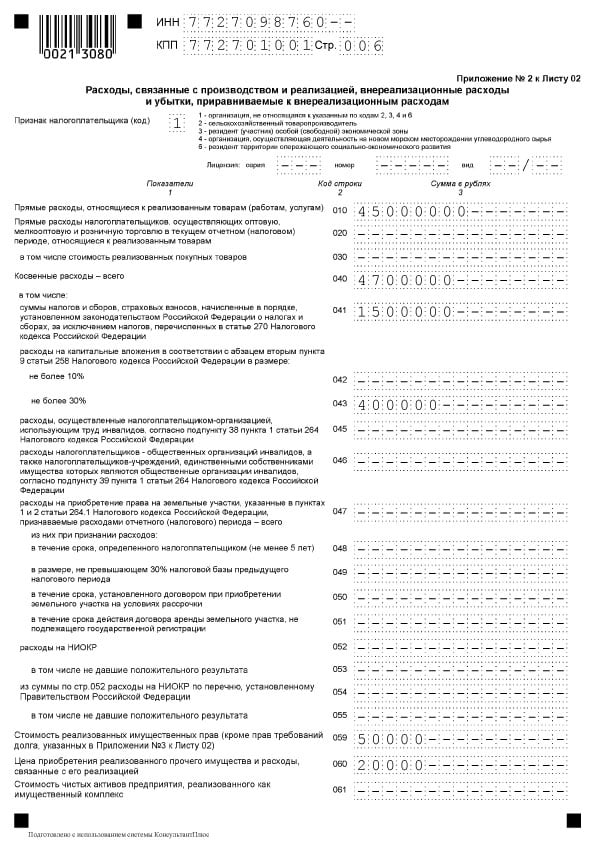

Prilog br. 2 uz list 02

U ovom se odjeljku navode troškovi povezani s provedbom, kao i neoperativni troškovi, uključujući gubitke koji su im izjednačeni.

IN linija 010 odražava ukupni iznos direktnih troškova za prodate robe i usluge.

IN linija 020 odražava troškove operacija povezanih sa trgovinom.

IN red 030 vrijednost kupljene robe mora biti navedena kao dio troškova iskazanih u retku 020.

IN linijski blok 040-055 Indirektni troškovi su naznačeni:

- Na liniji 040 - njihov ukupni iznos;

- Za preostale retke - njihov detalj. Evo nekoliko popularnih vrsta troškova:

- red 041 prikazuje iznos plaćenih poreza i dažbina;

- red 042 - kapitalni rashodi;

- red 047 - trošak sticanja zemljišta;

- red 050 - R&D troškovi.

IN linija 060 odražava vrijednost druge imovine koja je prodana, kao i troškove povezane s njenom prodajom.

Ako je kompanija prodana kao imovinski kompleks, in linija 061 pokazuje vrijednost njegove neto imovine.

Linije 070 i 071 Dizajniran za profesionalne učesnike na tržištu hartija od vrednosti.

Linije 072 i 073 popunjavaju ako je preduzeće ostvarilo troškove u vezi s ulaganjima u hartije od vrijednosti i dionice.

IN linije 090-110 Odražavaju se gubici povezani sa objektima uslužne industrije, prodajom imovine i zemljišta.

By linija 130 priznati po ukupno priznatim troškovima.

U relevantnom blok linije 131-134naveden je iznos amortizacije, uključujući (u posebnom retku) nematerijalnu imovinu. IN linija 135 morate odrediti kôd koji odgovara načinu izračuna amortizacije utvrđenom u računovodstvenoj politici („1” - linearno, „2” - nelinearno).

IN blok linije 200-206 pokazuje iznos neoperativnih troškova sa podacima.

IN blok linije 200-206 pokazuje iznos neoperativnih troškova sa podacima.

IN linijski blok 300-302 treba navesti gubitke ekvivalentne troškovima, i to:

- gubici iz prethodnih razdoblja otkriveni u tekućoj godini (red 301);

- loši dugovi otkriveni iz odgovarajuće rezerve (redak 302).

Linijski blok 400-403 namijenjene odražavanju prilagođavanja porezne osnovice prethodnih razdoblja zbog pogrešaka (veza).

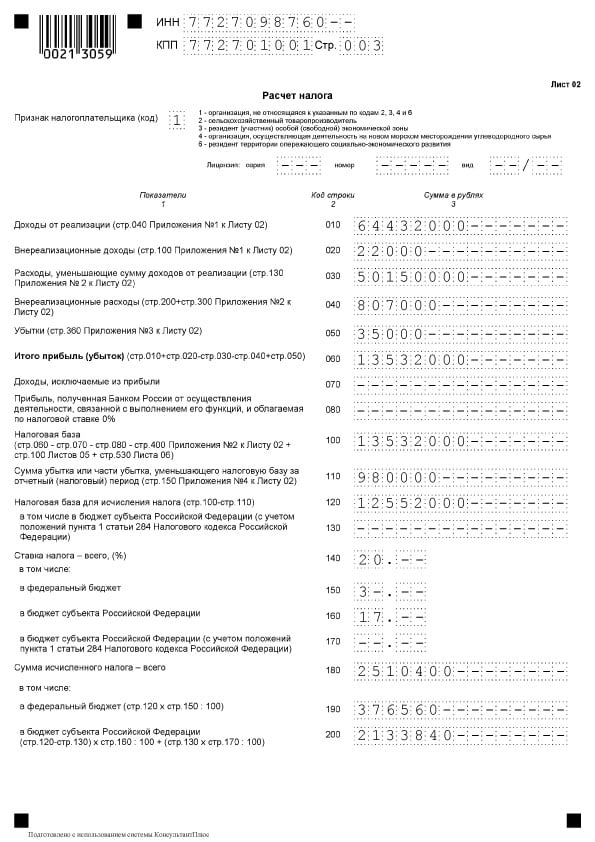

List 02

List 02

Shema 02 je dio u kojem se obračunava iznos poreza. Sastoji se od dva dijela.

IN linijski blokovi 010-060 Organizacija prikuplja prihode i rashode i izračunava financijski rezultat.

Linije 010-050 popunjava na osnovu priloga listu 02. B linija 060 dobit ili gubitak se izračunava za godinu. Sljedeća slika pokazuje da svaki od ovih redaka daje objašnjenje gdje se mogu dobiti indikatori:

IN linija 070 odražava prihod koji se isključuje iz dobiti (prihod po određenim dužničkim obavezama, od učešća u stranim organizacijama i dr.).

IN linija 100 poreska osnovica se obračunava.

Ako postoji otpis na štetu dobiti gubitka iz prethodnih razdoblja ili njegovog dijela, taj iznos se odražava u linija 110.

IN linija 120 oporeziva dobit se izračunava uzimajući u obzir liniju 110.

U bloku linije 140-170 Navedene su porezne stope - ukupno i za proračune različitih nivoa.

U bloku linije 140-170 Navedene su porezne stope - ukupno i za proračune različitih nivoa.

IN linija 180 Iznos obračunatog poreza odražava se, uključujući:

- u savezni proračun - navedeno u linija 190;

- na budžet predmeta - u linija 200.

Linija 210 Namijenjen je odražavanju ukupnog iznosa avansa uplaćenog u roku od godinu dana. IN linije 220 i 230 ovaj iznos je detaljan na nivou budžeta.

Linija 210 Namijenjen je odražavanju ukupnog iznosa avansa uplaćenog u roku od godinu dana. IN linije 220 i 230 ovaj iznos je detaljan na nivou budžeta.

Ako je tvrtka plaćala porez u inozemstvu na temelju članka 311. Poreznog zakonika, mora ga ispuniti linije 240-260. Trgovački obveznici označavaju stope u linije 265-267.

Ako je tvrtka plaćala porez u inozemstvu na temelju članka 311. Poreznog zakonika, mora ga ispuniti linije 240-260. Trgovački obveznici označavaju stope u linije 265-267.

Linije 270-281 su rezultat. Oni odražavaju porez:

- plaća se u savezni proračun - u linija 270;

- za doplatu u proračunu predmeta - in linija 271;

- na smanjenje federalnog budžeta - u linija 280;

- da se smanji proračun subjekta - u linija 281.

IN linija 290 ukazuje na iznos mjesečnog predujma za plaćanje naredne godine. IN linije 300 i 310 ovaj iznos se dijeli na proračun. Ovaj blok, poput bloka linija 320 - 340, ne ispunjava se prilikom podnošenja deklaracije za godinu.

Ako kompanija sudjeluje u regionalnim investicijskim projektima, to biste također trebali ispuniti linije 350 i 351.

Pododjeljak 1.1 odjeljka 1

Odjeljak 1. odražava rezultate obračuna, odnosno iznosa poreza koji se plaća budžetu. Pododjeljak 1.1 namijenjen je onima poreznim obveznicima koji plaćaju akontacije.

U ovom pododjeljku popunjavaju se:

- linija 010 - OKTMO;

- red 030 - KBK za porez na savezni proračun;

- linija 040 - iznos poreza koji se plaća saveznom proračunu (ako je iznos negativan, naveden u red 050 - smanjiti);

- linija 060 - BCC za porez na proračun predmeta Ruske Federacije;

- linija 070 - iznos poreza koji se plaća regionalnom proračunu (negativni iznos je naveden u linija 080 - smanjiti).

Sankcije

Sankcije

Postoje razne sankcije za nepodnošenje prijave poreza na dobit ili kasno podnošenje prijave.

Kasne ljudi sa firmama za godišnje izvještaje platit će kaznu 5% od neplaćenog iznosa poreza za punih ili nepotpunih mjeseci kašnjenja. Visina novčane kazne bit će:

- ne manje od hiljadu rubalja (obično kao novčana kazna za kasno podnošenje nulte deklaracije);

- najviše 30% iznosa poreza koji se ne plaća na vrijeme.

Kasne osobe sa izjavom za izvještajni period u obliku mjesec, 2 mjeseca, tromjesečje, polugodište, 9 mjeseci itd. platiće novčana kazna od 200 rubalja za svaku deklaracijupodneta kasno.

Zvaničnici kompanije mogu biti kažnjeni 300-500 rubalja prema čl. 15.5 Administrativni zakonik Ruske Federacije. Zvaničnik može biti ne samo rukovodilac, već i svaki zaposleni. Na primjer, glavni računovođa, ako ima obavezu pravovremeno podnositi izvještaje.

Kašnjenja s godišnjim deklaracijama od 10 dana prepun je blokade računa kompanije.

Za kašnjenje u plaćanju poreza obračunavaju se kazne. Ako se porez ne plati zbog pogreške koja je dovela do podcjenjivanja porezne osnovice, organizaciji se suočava novčana kazna s 20% iznosa zaostalih potraživanja na osnovu stava 1. člana 122. Poreznog zakonika.

Kako bi se izbjegla novčana kazna, „razjašnjeno“ se podnosi uz avansno plaćanje zaostalih zarada i kamata.

Prečišćena deklaracija

Za podnošenje ažurirane izjave osigurani su sljedeći slučajevi:

- ako prethodno podnesena deklaracija sadrži grešku i nepotpuno plaćanje poreza, što rezultira precijenjeni troškovi ili sniženi prihodi;

- ako je primljen zahtjev iz IFTS-a dati objašnjenja ili izvršiti ispravke.

Pogreška koja je prouzrokovala preplaćanje poreza ispravlja se u deklaraciji u ovom poreznom periodu.

Utochnenko se popunjava u istom sastavu kao i originalna deklaracija. Svi listovi, odjeljci i prilozi popunjavaju se bez izuzetka, kao u početnoj deklaraciji (čak i ako u njima nema grešaka).

Na zahtjev inspekcije podnosi se ažurirana izjava u roku od 5 radnih dana od trenutka prijema zahteva. Ako nemate vremena i objašnjenja, uslijedit će novčana kazna od 5 tisuća rubalja na temelju stavka 1. članka 129.1. Poreznog zakonika.

Sa samo-identifikacijom grešaka u rokovima, za podnošenje „pojašnjenja“ IFTS-u, nije utvrđeno, ali je bolje da se reaguje. Pošto će inspekcija otkriti ponizne porezne obveze, a to će dovesti do novčane kazne.

Značajke popunjavanja deklaracije

Punjenje sa linije 290 List 02

Ova linija Popunju ga firme koje vrše avansne uplate jednom tromjesečno, a mjesečne avanse unutar svakog tromjesečja. Svrha retka je prikazati ukupni iznos avansa koji se isplaćuju svakog mjeseca u sljedećem tromjesečju. Što treba naznačiti u ovom redu, vidi se iz sljedeće tabele.

Tabela 2. Red 290 lista 2

* Bilješka. Ako je rezultat "0" ili negativna vrijednost, stavlja se crtica.

Neoperativni troškovi

Da bi se odrazili obezbeđeni neoperativni troškovi redak 200 u Dodatku 2 na listu 02. Sljedeći troškovi podložni su zasebnom dekodiranju:

- red 201 - kamata na zajmove (kredite) i vrijednosne papire (računi);

- redak 204. - troškovi povezani sa likvidacijom osnovnih sredstava ili drugim troškovima iz podstavka 8 člana 265 stav 1 Poreskog zakonika Ruske Federacije;

- linija 205 - ugovorne sankcije i sredstva usmjerena na vraćanje štete.

IN red 300 priloga 2 lista 02 Gubici se smatraju neradnim troškovima, na primjer, gubici iz prethodnih godina otkriveni u izvještajnoj godini, gubici nastali zbog prekida proizvodnje i prirodnih katastrofa.

Gubitak je evidentiran u ovogodišnjim deklaracijama u red 060 na listu 02 i u redak 160. aneksa br. 4 do lista 02.

Izmene pravila za prenos gubitaka iz prethodnih godina

Odvojeno treba reći o promjeni postupka smanjenja porezne osnovice koja je povezana s gubicima za prethodne godine. Primenjuju se nova pravila od 01.01.2017. do 31.12.2020. Promjene su sljedeće:

- smanjenje je ograničeno, odnosno poreska osnovica može biti umanjena samo za više 50% (ovo ne utječe na porezne osnovice s smanjenim poreznim stopama);

- prijelazni rok je neograničen (u usporedbi s do 10 godina ranije);

- nova procedura primjenjuje se na gubitke nastale tijekom poreznih razdoblja. od 1. januara 2007.

Na osnovu promjena u deklaraciji popunjavaju se:

- Redak 110 na listu 02, retci 010, 040–130, 150 iz Dodatka br. 4. Štaviše, iznos gubitka koji smanjuje osnovicu u retku 150 ne prelazi 50% iznosa u retku 140;

- Red 080 lista 05;

- Redovi 460, 470, 500, 510 lista 06. Iznos gubitka u linijama 470 i 510 manji je od 50% iznosa u redovima 450 i 490, što odražava poreznu osnovicu na ulaganja.

Odraz simetričnih podešavanja

Ako se simetrična podešavanja odražavaju u List 08 deklaracije s kodovima "2" ili "3", u rekvizit pod nazivom "Vrsta prilagođavanja" stavlja se:

- broj „0“ u stupcu 3 „Potpiši“ tokom prilagođavanja, koji je smanjio prihod od prodaje (redak 010 na listu 08) ili prihod koji nije primljen od prodaje (redak 020 na listu 08);

- broj „1“ u stupcu 3 „Simptom“ u slučaju prilagođavanja koja su povećala troškove i smanjila prihod od prodaje (redak 030 lista 08) i neprodaje (red 040).

U stupcu 3 „Simptom“ i retku 050 lista 08 ne zahtijeva postavljanje "0" ili "1". Ovo odražava iznos prilagođavanja bez obzira na marku.

O premiji osiguranja, direktnim i indirektnim troškovima

Poreski obveznici samostalno utvrđuju listu direktnih troškova, definirajući je u računovodstvenoj politici. Prilog br. 2 uz list 02 Prijava poreza na dohodak sadrži sljedeće pokazatelje:

- u linija 041 - doprinosi za obavezno penzijsko i zdravstveno osiguranje, doprinosi za privremeni invaliditet i majčinstvo u odnosu na prihode administrativnog lica;

- u linija 010 - premije osiguranja sa platama proizvodnih radnika.

U vezi s posljednjim stavkom potrebno je istaknuti koncept. indirektni troškovi. Neizravnim treba smatrati troškove proizvodnje i daljnje prodaje robe, uzimajući u obzir u troškovima razdoblja. Troškovi koji u računovodstvenoj politici nisu označeni kao direktni troškovi im ne pripadaju. Pošto su to troškovi neradnog tipa, treba ih označiti kao indirektne troškove.

Prijava poreza na dohodak sadrži naznaku iznosa indirektnih troškova u redak 040 dodatka br. 2 do lista 02. Troškovi su djelomično ispisani u redovima 041–555.

Linija 041 uključuje poreze i akontacije za naknade i premije osiguranja koje se odnose na troškove drugačije prirode:

- transportne takse;

- porez na imovinu knjigovodstvene ili katastarske vrijednosti;

- porez na zemljište;

- povraćaj PDV-a (član 145 Poreskog zakonika Ruske Federacije);

- nacionalni porez;

- davanje doprinosa za penziju, zdravstveno osiguranje, a također i za privremeni invaliditet.

U postupku popunjavanja retka 041 u izvještajnom periodu, porezni obveznik utvrđuje iznos poreznih naknada, prenos akontacije i naknada, premije osiguranja po obračunskom osnovi. U ovom slučaju datum uplate u proračun ne igra nikakvu ulogu.

IN redak 041 Priloga 2 do lista 02 nije odraženo:

- Porezi i akontacije, ostala obavezna plaćanja koja nisu predmet obračuna u poreznim prihodima:

- porez na prihod;

- UTII;

- odlazni PDV

- plaćanje emisija zagađenja koja prelaze regulatorne pokazatelje;

- trgovačke naknade.

- Doprinosi ozljedama.

Direktni troškovipredstavljaju troškove proizvodnje. Oni su navedeni u popisu koji je organizacija utvrdila u računovodstvenoj politici.

Izravni troškovi proizvodnje uključuju:

- trošak sirovina za proizvodnju;

- proizvodnju i potrebne premije osiguranja;

- amortizacija osnovnih sredstava koja se koriste u procesu proizvodnje.

Iznos direktnih troškova za porez na dohodak odražava se u deklaraciji za red 010 zahtjeva br. 2 do lista 02. Ovdje se iznos kumulativno bilježi od početka godine.

Troškovi u liniji 010 troškova moraju biti dokumentirani.

Vrijednosti u redovima 010, 020 i 040 uključeno u iznos linija 130 isti list. Ova vrijednost se, pak, prenosi do retka 030 lista 02 prijava poreza.

Tabela 3. Refleksija nekih vrsta troškova u obračunu poreza na dohodak

| Vrsta troškova | Računovodstvo za obračun poreza na dohodak |

| Plata | Troškovi plaćanja predstavljaju listu koja nije ograničena ni na šta. Takvi troškovi uključuju sve troškove utvrđene zakonom ili ugovorom. Stoga se svi troškovi na RFP-u mogu prepoznati ako:

|

| Nagrade | Bonusi za postizanje visokih proizvodnih rezultata uračunati su u troškove predviđene za nadoknadu. Na osnovu čl. 129. Zakona o radu Ruske Federacije, poticajne isplate su elementi u sistemu plaća. To bi trebalo utvrditi ugovorom i utvrditi lokalnim aktom. Postoje ograničenja opisana u čl. 270 Porezni zakonik Ruske Federacije. Naknada plaćena zaposlenima ili menadžmentu koja nije navedena u ugovorima o radu ne odnosi se na troškove koji se odnose na plaću. Isto vrijedi i za bonuse isplaćene na teret neto dobiti kompanije. Ne spada u kategoriju troškova, jer nije povezana sa dostignućima radnika na radnom mjestu |

| Sport | Aktivnosti sportske orijentacije u radnom timu tokom izvan radnog vremena, a ne odnose se na aktivnosti radnika u proizvodnji, ne uzimaju se u obzir u troškovima |

| Strani porezi | Porezi i pristojbe plaćene u drugoj državi oduzimaju se kao ostale na temelju podstavka 49. članka 264. stavka 1. Poreznog zakonika. Istovremeno se ne uzimaju u obzir porezi za koje zakonodavstvo Ruske Federacije direktno predviđa mehanizam za uklanjanje dvostrukog oporezivanja (uključujući to je utvrđeno radi dobiti). |

| Radne knjižice | Troškovi knjiga rada uključeni su u porezne i knjigovodstvene troškove. Iznos primljen od zaposlenika u nadoknadi tih troškova tereti se za neoperativni prihod. |

Deklaracija uzorka

Naslovna stranica

Naslovna stranica  Odjeljak 1, pododjeljak 1.1

Odjeljak 1, pododjeljak 1.1

List 02

List 02

List 02 se nastavlja

List 02 se nastavlja  Dodatak 1 listu 02

Dodatak 1 listu 02  Dodatak 2 listu 02

Dodatak 2 listu 02

Prilog br. 2 uz listu 02, nastavljeno

Prilog br. 2 uz listu 02, nastavljeno  Prilog br. 3 uz list 02

Prilog br. 3 uz list 02  Prilog br. 3 uz list 02

Prilog br. 3 uz list 02

Dodatak br. 4 uz listu 02

Dodatak br. 4 uz listu 02

Normativna baza

- Naredba Savezne porezne službe Ruske Federacije od 19.10.2016 br. MMV-7-3 / [adresa e-pošte zaštićena] „O odobravanju obrasca poreske prijave poreza na dobit, postupka njegovog popunjavanja, kao i obrasca za podnošenje poreske prijave poreza na dobit u elektronskom obliku“;

- Porezni zakonik Ruske Federacije (drugi dio), poglavlje 25. POREZ NA DOBIT DO ORGANIZACIJE;

- Dopis Federalne porezne službe Rusije od 09. januara 2017. broj SD-4-3 / [adresa e-pošte zaštićena] „O promjeni postupka obračuna gubitaka u proteklim poreskim periodima“;

- Dopis od 26.04.2017. Broj SD-4-3 / [adresa e-pošte zaštićena] „O pitanjima popunjavanja poreske prijave poreza na dobit od poreza na dobit preduzeća“.

Rokovi za podnošenje izvještaja o dobiti za 1. kvartal 2017. godine

Kompanije čiji je izvještajni period za dobit tromjesečje (I tromjesečje, šest mjeseci i 9 mjeseci) moraju podnijeti deklaraciju za I tromjesečje tekuće godine najkasnije do 28. travnja 2017. godine.

Istovremeno možete prijaviti i na papiru (donijeti lično, izdati preporučenu pošiljku, poslati je preko ovlaštene osobe) i elektronički od strane TKS-a. Ako je broj zaposlenih više od 100 ljudi - informacije se dostavljaju isključivo u elektroničkom obliku.

Koristite jednostavnu i praktičnu uslugu Buchsoft online da biste ispunili poreznu prijavu poreza na dohodak.

Gdje podnijeti povrat dobiti u 2017. godini

Podaci se moraju dostaviti Poreznom inspektoratu na mjestu registracije kompanije kao poreznog obveznika.

Novi obrazac prijave dobiti u 2017. podnose kompanije koje prijavljuju DOS, kao i one koji su porezni agent za porez na dohodak, bez obzira na oblik poreznog sustava koji se koristi (na primjer, ako je tvrtka porezni agent, isplaćujući dividende drugim kompanijama i pojedincima).

Tvrtke sa zasebnim odjeljenjima (OP) moraju prijaviti porezne vlasti u mjestu njihove registracije, podnoseći deklaraciju za organizaciju u cjelini, ali naznačujući raspodjelu dobiti po njihovom OP (stav 1.4. Procedura, odobrenog naredbom br. MMV-7-3 / [adresa e-pošte zaštićena]).

Na mjestu OP-a također morate dostaviti podatke Porezu. U tom slučaju deklaracija treba sadržavati naslov, pododjeljak 1.1. Odjeljka 1., dodatak br. 5 uz listu 02.

Ako poduzeće ima nekoliko odjela, ali plaća samo jedan profitabilan porez - odgovorni OP, tada on u naznačenom obimu podnosi poreznim službenicima podatke o svim odjelima društva.

Kako ispuniti deklaraciju za I kvartal 2017. godine?

U prethodnim člancima i vijestima više puta smo se dotakli pitanja koje su promjene u prijavi poreza na dohodak za 2017. godinu. Nećemo se opet na tome detaljnije zaustaviti.

Otkrijmo koga i koje odjeljke i pododjeljke treba popuniti, predajući obrazac za prvo tromjesečje.

Novi obrazac deklaracije dobiti u 2017. godini postao je znatno veći, ali nitko neće morati ispuniti svih njegovih 37 listova. Dakle, nije potrebno u svoje dostavljene podatke uključiti odjeljke namijenjene posebnim vrstama poreznih obveznika. Povrh toga, u nedostatku podataka za određeni odjeljak, isti se ne bi trebao podnositi poreznim vlastima.

Sva prijava poreza na dohodak kvartalno bez plaćanja mjesečnog predujma mora sadržavati podatke za naslovnu stranicu, pododjeljak 1.1 Odjeljka 1, list 02 i priloge br. 1 i br. 2 uz njega.

Pododjeljak 1.2 mora se predati kompanijama koje plaćaju mjesečne akontacije poreza na dohodak. Tvrtke koje izvještavaju tromjesečno ne trebaju ih podnositi.

Preostali podaci deklaracije podnose se kada su relevantni za određenu organizaciju ili ako postoje podaci:

- Pododjeljak 1.3 mora se dovršiti ako plaćate profitabilni porez na dividende i prihode u obliku kamata.

- Prilog br. 3 lista 02 podnosi se ako postoje prihodi navedeni u ovom prilogu.

- Dodatak br. 4 lista 02 - ako nema prenesenih gubitaka iz prethodnih godina.

- Prilog br. 5 lista 02 moraju ispuniti organizacije sa OP.

- Prilog br. 6, 6a i 6b lista 02 dostavljaju učesnici u konsolidiranim grupama poreznih obveznika.

- Informacije u listu 03 prikupljaju porezni agenti koji ruskim kompanijama isplaćuju dividende i kamate na državne hartije od vrijednosti. Istovremeno, primatelji ove vrste dohotka trebaju popuniti Obrazac 04, ako porezni agent nije odustao od profitabilnog poreza.

- Liste 05 namijenjeno je popunjavanju onih koji su izvršili transakcije vrijednosnim papirima u prvom kvartalu 2017. godine.

- Na Popisu 06, samo NPF-ovi odražavaju svoje podatke.

- List 07 popunjavaju samo nevladine organizacije, organizacije koje su uključene u dobrotvorne svrhe, a takođe primaju sredstva u obliku ciljanog finansiranja.

- List 08 treba pripremiti ako postoji potreba za prilagodbom porezne osnovice.

- List 09 i njegovi prilozi odražavaju podatke o porezu na dohodak kontroliranih stranih kompanija.