U okviru ovog članka razmotrit će se glavni slučajevi pojave tečajnih razlika, kao i način odražavanja tečajnih razlika u 1C 8.3.

Prema klauzuli 4. PBU 3/2006, vrijednost imovine i obaveza u stranoj valuti ili k.u. za prikaz u računovodstvu i izvještavanju pretvara se u rublje. Razlika u procjeni koja je nastala kao rezultat toga naziva se devizni kurs.

Prema stavku 5. PBU 3/2006, konverzija se vrši po službenom tečaju u rublju, tj. po stopi Centralne banke Ruske Federacije ili po drugoj mogućoj stopi, ako je takva stopa utvrđena sporazumom strana. Druga stopa po dogovoru strana može biti, na primjer, USD + 1% stopa.

Sredstva se preračunavaju (u banci, na blagajni), kao i vrijednost "potraživanja" i "kreditora" * u stranoj valuti, što se provodi prema pravilima kao što su:

- Do datuma prijema ili otpisa DC u valuti / otplata obaveza;

- Do datuma izvještavanja, tj. posljednjeg dana u mjesecu.

* Predujmovi izdati i primljeni u ovoj strukturi ne podliježu revalorizaciji.

Razlika proizašla iz preračuna prikazat će se u računovodstvu kao ostali prihodi ili rashodi (zbog činjenice da je negativan ili pozitivan) na 91 računu. U porezu (porezu na dohodak) on se prikazuje kao van operativni prihod ili rashod na istom računu i neće se odraziti u STS-u.

Računovodstvo tečajnih razlika uspostavili smo u 1C 8.3

Da biste postavili tečajne razlike u 1C 8.3, prije svega, morate pravilno postaviti detalje ugovora sa drugom stranom. U ovom slučaju govorimo o ugovorima denominiranim u stranoj valuti.

U 1C: Računovodstvo 8.3, ugovor s drugom stranom može se naći na poveznici "Ugovori" elementa direktorija "Dobavljači" ili u direktoriju "Ugovori". Oba vodiča nalaze se u odjeljku "Vodiči - kupovina i prodaja".

Slika 1 - Odjeljak "Ugovori" elementa direktorija "Izvođači"

Slika 2 - Imenik "Ugovori"

Razmotrimo dva slučaja zaključivanja ugovora u stranoj valuti.

Ako se zaključi sa stanovnikom, poravnanja se mogu izvršiti samo u rubaljima, budući da u skladu sa Zakonom od 10.12.2003. br. 173-FZ "O regulaciji i kontroli deviza", devizne transakcije između rezidenata su zabranjene.

U programu 1C 8.3 postavljanje ugovora s rezidentom izraženo u valuti izgledat će ovako. U odjeljku "Izračuni" za varijablu "Cijena u" vrijednost valute će se postaviti i prebaciti "Uplati" rublja će biti važne.

Slika 3 - Postavke sporazuma sa stanovnikom

Sporazum sa nerezidentom podrazumijeva mogućnost međusobnog poravnanja u stranoj valuti, budući da u skladu sa Zakonom od 10.12.2003. br. 173-FZ, bezgotovinske devizne transakcije između rezidenta i nerezidenta mogu se obavljati bez ograničenja.

U programu 1C 8.3 postavljanje ugovora s nerezidentom izraženo u valuti izgledat će ovako. U odjeljku "Izračuni" za varijablu "Cijena u" i prebaciti "Uplati" postavit će se vrijednost valute.

Slika 4 - Postavke sporazuma sa nerezidentom

Ako su detalji ispravno konfigurirani i učitani kursevi ažurni *, svi podaci potrebni za proračun automatski će se popuniti u 1C dokumentima.

* Cijene se mogu učitati u ručnom ili automatskom načinu rada u registar informacija "Tečajevi valuta".

Za ručno učitavanje otvorite direktorij "Valute" u odjeljku "Referentne knjige / Banka i blagajna" i kliknite "Učitaj tečajeve valuta".

Slika 5 - Imenik "Valute"

Možete dodati novu valutu u referentnu knjigu klikom na dugme "Stvori - novo" ili odaberite željenu iz klasifikatora pomoću dugmeta "Kreiraj - Po klasifikatoru".

Slika 6 - Dodavanje valute iz klasifikatora

Za automatsko učitavanje izvode se postavke istoimenog zakazanog zadatka.

Obračunavanje tečajnih razlika u 1C 8.3

Dakle, ako su navedene postavke u programu 1C izvedene ispravno, tada se razlika u tečaju automatski odražava:

- Prema datumu rada, pomoću dokumenta koji registruje ovu operaciju. Na primjer, putem dokumenata „Prijem / otpis sa tekućeg računa“, „Prodaja / prijem robe“.

- Na kraju mjeseca putem "Revalorizacije deviznih sredstava", koja se automatski pokreće u proceduri "Zatvaranje mjeseca".

Odraz tečajnih razlika u 1C 8.3

Primjer # 1. U pogledu kupovine robe po ugovoru u stranoj valuti

U našem primjeru, prema ugovoru sa dobavljačem, roba je otpremljena prije plaćanja. Ovaj događaj je registriran putem dokumenta o prijemu robe.

Slika 7 - Ugovor sa dobavljačem

Slika 7 - Ugovor sa dobavljačem

Stopa u "Prijem robe" automatski se popunjava iz registra podataka "Tečajevi valuta".

Slika 8 - "Primanje robe"

Slika 8 - "Primanje robe"

Slika 9 - Transakcije na "Primanju robe"

Slika 9 - Transakcije na "Primanju robe"

Uplata je izvršena nekoliko dana kasnije od pošiljke i registrirana je u programu pomoću dokumenta "Otpis s bankovnog računa". Kurs valute u njemu automatski se popunjava iz registra „Tečajevi valuta“, varijabla „Iznos“ sadrži vrijednost otpisa u rubljama, a varijabla „Iznos poravnanja“ sadrži iznos otpisa u valuti. Kurs valute na datum plaćanja popunjava se u varijabli "Stopa poravnanja".

Slika 10 - Dokument "Otpis sa bankovnog računa"

Slika 10 - Dokument "Otpis sa bankovnog računa"

Knjiženje na tečajnoj razlici u ovom slučaju je prikazano dokumentom "Otpis sa računa poravnanja", budući da vrijednost povjerilaca je preračunata na datum podmirenja obaveze, tj. na datum uplate.

Tečajna razlika je jednaka 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3.693,85 rubalja Dobijena vrijednost podudara se sa vrijednošću u razlici tečaja knjiženjem Dt 91,02 - Kt 60,31 u dokumentu "Otpis sa tekućeg računa". Dakle, negativna kursna razlika odražena je na računu 91.02 „Ostali troškovi“.

Slika 11 - Knjiženja na dokumentu "Otpis sa bankovnog računa"

Slika 11 - Knjiženja na dokumentu "Otpis sa bankovnog računa"

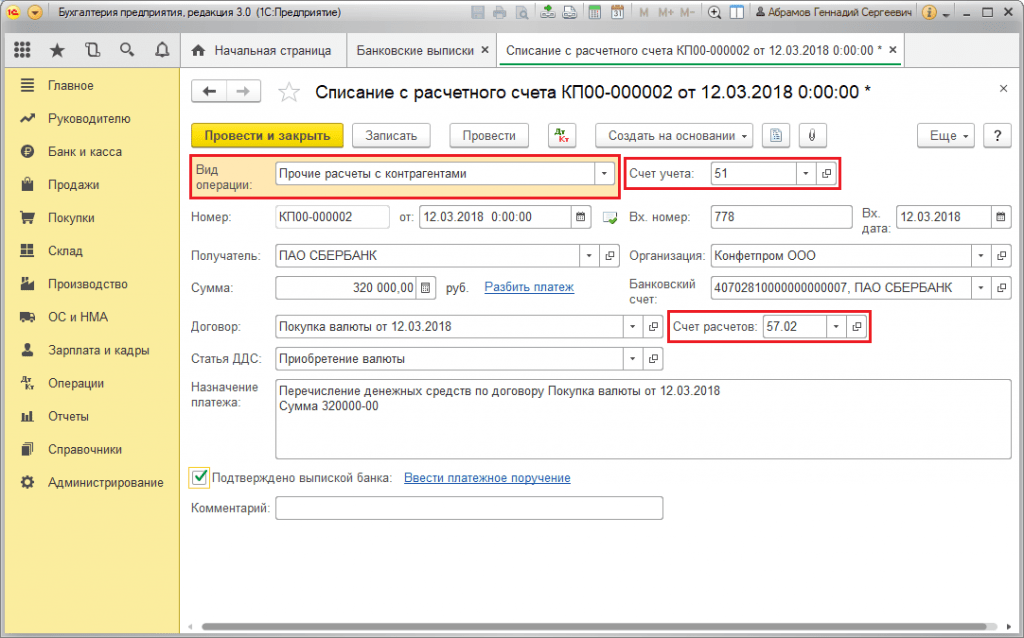

Primjer # 2. U pogledu trgovine valutama

Kao dio operacije kupovina valute prenos DS-a u banku vrši se putem dokumenta „Otpis sa računa poravnanja“ (tip „Ostala poravnanja sa drugim ugovornim stranama“). Varijabla "Računovodstveni račun" sadrži račun 51 "Računi poravnanja", a "Račun poravnanja" - 57,02 "Kupovina deviza".

Slika 12 - Prenos sredstava u banku za kupovinu valute iz dokumenta "Otpis sa bankovnog računa"

Slika 12 - Prenos sredstava u banku za kupovinu valute iz dokumenta "Otpis sa bankovnog računa"

Slika 13 - Transakcije "Otpis sa bankovnog računa"

Slika 13 - Transakcije "Otpis sa bankovnog računa"

Za kreditiranje kupljene valute na račun (odnosno strane valute) dolazi iz "Priznanice na račun" operativnog tipa "Pribavljanje deviza". Redak "Računovodstveni račun" sadrži račun 52 "Računi u valuti", a "Račun poravnanja" - 57,02 "Kupovina deviza". "Kurs banke" sadrži kurs koji je banka postavila za kupovinu valute. Kurs Centralne banke popunjava se automatom u istoimenom rekvizitu na datum operacije. Da bi se prikazala razlika, aktivirano je "Odraz razlike u tečajevima kao dio troškova".

Slika 14 - Pripisivanje kupljene valute na devizni račun putem "Priznanice na bankovni račun"

Slika 14 - Pripisivanje kupljene valute na devizni račun putem "Priznanice na bankovni račun"

Kreditiranje DS-a u iznosu od 312.406,05 rubalja javlja se po kursu Centralne banke i prikazuje se transakcijama Dt 52 - Kt 57,02 "Kupovina deviza".

Ovdje se razlika u tečaju javlja kao rezultat konverzije DS-a na datum prijema, stoga se prikazuje u "Priznanici na račun poravnanja".

Tečajna razlika je jednaka 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3 293,95 rubalja. Primljena vrednost podudara se sa vrednošću u razlici kursnih razlika knjiženjem Dt 91,02 - Kt 57,02 u dokumentu „Priznanica na tekući račun“.

Dakle, negativna kursna razlika odražena je na računu 91.02 „Ostali troškovi“. Knjiženje razlike u tečaju u 1C:

Slika 15 - Knjiženje razlike u kursu prilikom kupovine valute u dokumentu "Priznanica na račun"

Slika 15 - Knjiženje razlike u kursu prilikom kupovine valute u dokumentu "Priznanica na račun"

Iznos od 320.000,00 rubalja prebačen za kupovinu deviza bio je veći od potrošenog iznosa 315.700,00. Stoga se stanje sredstava u iznosu od 320.000,00 - 315.700,00 \u003d 4.300 rubalja mora knjižiti na račun rublje putem dokumenta „Prijem na tekući račun“ sa vrstom transakcije „Ostali prijem“.

Operacija prodaja valuta provodi se na sličan način:

- Prenos sredstava u banku sa deviznog računa evidentira se u „Otpisu sa bankovnog računa“ sa vrstom „Ostala poravnanja sa drugim ugovornim stranama“. Varijabla "Računovodstveni račun" sadrži račun 52 "Računi u valuti", "Račun poravnanja" - 57,22 "Prodaja u stranoj valuti".

- Kreditiranje DS-a od prodaje deviza na račun rublje vrši se putem „Priznanice na tekući račun“ sa vrstom operacije „Prihodi od prodaje deviza“. "Računovodstveni račun" i "Račun poravnanja" sadrže račune 51, odnosno 57,22.

Primjer br. 3. U pogledu preračuna na poslednji dan u mesecu

Kao dio redovne operacije "Revalorizacija deviznih sredstava", dokument se automatski pokreće u postupku "Zatvaranje na kraju mjeseca" smještenom u "Operacije / zatvaranje razdoblja" ili u "Operacije / zatvaranje razdoblja / redovno poslovanje".

Slika 16 - Postupak "Zatvaranje mjeseca"

Slika 16 - Postupak "Zatvaranje mjeseca"

Prilikom obavljanja rutinske operacije "Revalorizacija deviznih sredstava", troškovi salda pretvaraju se u rublje za sve račune sa predznakom računovodstva valuta po kursu Centralne banke Ruske Federacije u direktorijumu "Valute". U slučaju revalorizacije deviznih sredstava, stanje u stranoj valuti smatrat će se nepromijenjenim.

Slika 17 - Transakcije revalorizacije deviznih sredstava

Slika 17 - Transakcije revalorizacije deviznih sredstava

Stanja u regulisanoj računovodstvenoj valuti (rubljama) izračunavaju se po kursu navedenom u referentnoj knjizi valuta u trenutku revalorizacije, stoga, prije operacije, osigurajte da su trenutni tečajevi valuta postavljeni na potreban datum izvještajnog razdoblja (posljednji dan u mjesecu).

Kupovina deviza u 1C: Računovodstvo 8.3, revizija 3.0

2016-12-13T12: 24: 36 + 00: 00U ovoj ćemo lekciji pogledati kako kupiti valutu u 1C: Računovodstvo 8.3, revizija 3.0.

Da ne biste propustili objavljivanje novih lekcija - na mailing listu.

Podsjećam vas da je ovo lekcija, tako da možete sigurno ponoviti moje radnje u svojoj bazi podataka (po mogućnosti kopiji ili obrazovnoj).

Pa krenimo

Organizacija ima pravo da kupuje valutu na domaćem tržištu Ruske Federacije samo putem ovlaštenih banaka i samo u sljedeće svrhe:

- plaćanje stranom dobavljaču za robu, radove ili usluge (uvoz)

- plaćanje carine u stranoj valuti

- plaćanje troškova zaposlenika za službeno putovanje u inostranstvo

- plaćanje deviznog kredita

Da bi to učinila, organizacija šalje nalog banci da kupi valutu.

Organizacija mora naznačiti na raspolaganju:

- koja je svrha valute

- dokumenti koji formalizuju transakciju za čiju uplatu se kupuje valuta (na primjer, ugovor sa stranim dobavljačem, ugovor o zajmu itd.)

Radni primjer

Moramo kupiti 100 dolara da platimo stranom dobavljaču.

1. januara 2016. godine banci smo poslali nalog (u kojem imamo dva računa - u rubljama i u stranoj valuti) da kupi 100 američkih dolara po stopi koja ne prelazi 75 rubalja po dolaru.

Istog dana banka tereti sa našeg računa u rubljima 7.500 rubalja (100 * 75 rubalja):

Istovremeno, u računovodstvu odražavamo kupovinu valute u rubljama po kursu Centralne banke Ruske Federacije 2. januara (bilo je jednako 72,9299 rubalja po dolaru):

Provizija banke za kupovinu valute iznosila je 100 rubalja:

Čini se da je sve? Ne.

Prvo, u računovodstvu moramo prikazati razliku između stope Centralne banke Ruske Federacije (72,9299) i stope po kojoj je naša banka za nas pribavila valutu.

Ako se ispostavilo da je kupoprodajna stopa naše banke niža od stope centralne banke, tada imamo neoperativni prihod u iznosu razlike u stopama pomnoženom sa iznosom kupljene valute.

Ako se ispostavilo da je kupoprodajna stopa naše banke viša od stope centralne banke, tada imamo neoperativni trošak u iznosu razlike u stopama pomnožen sa iznosom kupljene valute.

U našem slučaju, kupovni kurs banke (73 rubalja) veći je od stope Centralne banke Ruske Federacije (72,9299), tako da odražavamo ostale troškove u iznosu od 100 USD * (73 - 72,9299) \u003d 7 rubalja i 1 kopejku:

Drugo, novac koji ostane nakon kupovine valute (minus razlika između stopa) banka će vratiti na naš račun u rubljima 7.500 - 7.292,99 - 7,01 \u003d 200 rubalja:

Sada ćemo izdati sve ove operacije u 1C: Računovodstvo 8.3, revizija 3.0.

Učitavanje kursa valuta

Izdajemo otpis sa računa rublje za kupovinu valute

Idemo na odjeljak "Banka i blagajna", stavka "Izvodi iz banke":

Kreiramo dokument za zaduživanje banke sa 7.500 rubalja sa našeg računa u rublji za kupovinu valute:

Ispunjavamo izjavu:

Donosimo dokument:

Primamo valutu na račun valute

U istom časopisu "Bankovni izvodi" kreiramo račun za naš tekući devizni račun od 100 američkih dolara:

Ispunjavamo izjavu:

Donosimo dokument:

Vraćamo nepotrošena sredstva za kupovinu valute

U istom časopisu "Izvodi banke" kreiramo dokument o prijemu preostalih sredstava na računu 57 (200 rubalja).

U ovom trenutku niko ne može biti iznenađen prisustvom deviznih transakcija u svakodnevnim aktivnostima organizacije. Izvoz i uvoz otvaraju nove mogućnosti za uspješan razvoj preduzeća, a računovođa se mora pomiriti s pojavom posebne računovodstvene grane - rada s valutom. U programu "1C: Računovodstvo preduzeća 8", verzija 3.0, predstavljena je sva funkcionalnost potrebna za odražavanje valutnih transakcija, a u ovom članku želio bih se usredotočiti na kupovinu valute i njeno ispravno računovodstvo u ovom programu.

Prije svega, želio bih vam skrenuti pažnju na činjenicu da organizacija ima pravo na kupnju deviza samo preko ovlaštene banke, a postoji zaseban račun 52 za \u200b\u200bporavnanje u stranoj valuti u računovodstvu. Istodobno, za poravnanje u banci morate imati 2 tekuća računa: rublju i valuta.

Kao i uvijek, za ispravan rad ovog odjeljka računovodstva u programu trebate izvršiti neke postavke. Počnimo s postavljanjem funkcionalnosti:

Otvara se sljedeći obrazac:

Ovaj obrazac omogućuje vam konfiguriranje širokog raspona različitih funkcija, ali sada pogledajmo karticu "Izračuni".Da bi transakcije s valutom postale moguće u računovodstvu, moraju se postaviti sljedeće zastavice:

Budući da bi poslovi s valutom trebali spadati u obrazac br. 4 reguliranih financijskih izvještaja, neophodno je da se ova analitika vodi u računovodstvu.

Da bismo to učinili, izvršit ćemo sljedeće postavke na kontnom planu programa:

Nakon otvaranja obrasca kliknite na hipervezu "Postavljanje kontnog plana":

U obrascu za postavke također ćemo slijediti vezu:

U prozoru koji se otvori obratite pažnju na zastavicu u varijabli "Po stavkama novčanog toka":

Ako zastava nije postavljena, mora se postaviti. Ova postavka omogućuje vam vođenje evidencije u kontekstu analitike "Stavke novčanog toka". Nakon postavljanja zastavice, ovaj potkonto će se pojaviti na svim novčanim računima:

Takođe želim napomenuti da ako organizacija u svom računovodstvu pretpostavlja upotrebu računa 57 "Transferi u tranzitu" kada odražava bankarske operacije, onda se i ovo podešavanje mora postaviti. Općenito se preporučuje da se ovaj račun koristi ako postoji mogućnost da se nalog banci za kupovinu deviza (a time i terećenje iznosa rublja s tekućeg računa) i primanje iznosa na devizni račun po datumima ne podudaraju. Ako se transakcije izvrše u roku od jednog dana, tada se ovaj račun neće moći koristiti.

Ova se postavka nalazi u postavkama računovodstvene politike. U programu se nalazi na sljedeći način:

Trebate postaviti zastavicu:

U ovom trenutku završit ćemo s postavkama programa za računovodstvo valute i početi izravno odražavati valutne transakcije u 1C.

Prvo što treba učiniti je poslati nalog banci za kupovinu valute (naznačujući svrhu kupovine valute, dokumente koji potvrđuju potrebu za kupovinom valute, iznos valute i maksimalni kurs za kupovinu). Ovaj nalog je štampani obrazac koji banka razvija samostalno. Za podizanje iznosa s tekućeg računa generira se nalog za plaćanje. U programu 1C: Računovodstvo preduzeća 8 to se može učiniti na kartici "Banka i blagajna".

Banka tereti iznos potreban za kupovinu sa računa rublje. Izvršimo ovu operaciju u programu:

U dokumentu "Otpis s tekućeg računa" odaberite vrstu operacije "Ostala poravnanja s drugim ugovornim stranama":

Također ispunjavamo ugovor s bankom, kojem povjeravamo kupovinu valute. Ugovor mora biti tipa "Ostalo":

Dalje, naznačujemo stavku novčanih tokova - potrebno je navesti „Kupovina deviza (otpis)“. Ako vaš račun koristi račun 57, tada na rekvizitu "Račun poravnanja" morate navesti "57,02", ako se računa bez njega, onda račun "76,09":

U potrebnom "Bankovnom računu" označavamo račun rublje, jer se terećenje vrši sa računa rublje organizacije.

Nakon izvršenja, dokument generira sljedeća kretanja na računu:

Nakon terećenja iznosa rublja sa tekućeg računa, banka izvršava naš nalog i kupuje valutu. Budući da se u računovodstvu pohranjivanje deviza vrši u rubljama (radi pouzdanosti podataka), kada se na račun primaju novčani iznosi i druge operacije s valutom, iznos se pretvara u rublju. Da bi se preračun mogao izvršiti na osnovu trenutnog deviznog kursa, potrebno je odmah ažurirati podatke u priručniku "Tečajevi valuta". Ako imate internetsku vezu, program ima mogućnost automatskog prenosa tečaja Centralne banke Rusije:

Da bi se registrovala činjenica kupovine valute, generiše se dokument "Priznanica na tekući račun".

Dokument popunjavamo potrebnim podacima:

1. Tip operacije - „Kupovina deviza“;

2. U potrebnom "Iznosu" naznačujemo - iznos kupljene valute;

3. Na potrebnom "Bankovnom računu" - devizni račun organizacije. Imajte na umu da ugovor mora navesti valutu (u našem slučaju "USD").

U potrebnom "bankarskom kursu" potrebno je navesti kurs po kojem je banka kupila valutu u naše ime. U skladu s tim, varijabla „Iznos u rubljama“ odražava iznos koji je banka potrošila. U potrebnoj "stopi Centralne banke" - stopi koja je relevantna na datum transakcije. Oznaka "Odražava razliku u stopi u sastavu troškova" određuje priznavanje izgubljene razlike između stope Centralne banke i stope naše banke:

Nakon izvršenja, dokument formira sljedeće pokrete:

U našem slučaju, druga knjiženja prenose iznos valute na devizni račun organizacije, treća knjižica otpisuje nastale gubitke zbog razlike u kursu Centralne banke sa tečajem banke koja je za nas kupila valutu.

Također ću se detaljnije zaustaviti na prvom objavljivanju. To znači da je na deviznom računu organizacije bio određeni iznos valute, koji je takođe revaloriziran, odražena je razlika u tečajevima (u ovom slučaju valuta je pala u cijeni, a organizacija je pretrpjela gubitke). Takođe želim napomenuti da se revalorizacija sredstava i obaveza u stranoj valuti provodi na dan kada se vrše kretanja na deviznom računu i na kraju mjeseca, bez obzira na prisustvo / odsustvo transakcija na njemu. Za revalorizaciju na kraju mjeseca predviđena je posebna rutinska operacija "Revalorizacija deviznih sredstava", koja se izvodi u sklopu kompleksa operacija "Zatvaranje mjeseca":

Budući da je banci prebačen iznos od 75.000 rubalja, a kupljena valuta iznosila je 73.750 rubalja, tada razliku moramo vratiti na račun rublja.

Koristit ćemo i dokument "Priznanica na tekući račun":

Nakon popunjavanja, mi ćemo poslati dokument, formiraju se sljedeće transakcije:

Ovo završava operacije otkupa valute. Status računa možete provjeriti pomoću izvještaja "Bilans prometa".

ali ne znate kako pravilno organizirati kupovinu i prodaju valute u programu 1C Accounting (verzija 3.0) - u ovom će vam slučaju ovaj članak pomoći.

Ovaj materijal jasno pokazuje kako evidentirati transakcije kupovine i prodaje valute u 1C u skladu sa ruskim zakonodavstvom.

Računovodstvo valutnih transakcija

Prvo ćemo kratko i kratko razumjeti postupak računovodstvene registracije operacija koje nas zanimaju.

Prema članu 14. Saveznog zakona br. 173-FZ "O regulaciji valute i kontroli valuta", organizacije mogu, bez ograničenja, otvoriti posebne devizne račune u ovlašćenim bankama za obavljanje transakcija u stranoj valuti. Za obračun takve valute na kontnom planu postoji poseban račun 52 "Računi valuta", čiji se teret odražava na njegov prijem (uključujući kupovinu), a otpis kredita (uključujući prodaju).

Računovodstvo valuta podliježe PBU 3/2006 "Računovodstvo aktive i pasive čija je vrijednost izražena u stranoj valuti". Uredba utvrđuje potrebu za preračunom vrijednosti odgovarajuće imovine u rublje po službenom kursu. Preračun treba izvršiti na datum devizne transakcije, kao i na datum izveštavanja (u svrhu pripreme finansijskih izveštaja). U ovom slučaju mogu postojati:

- Pozitivne razlike u tečaju: za računovodstvo - ostali prihodi (klauzula 7 PBU 9/99); za poresko računovodstvo - van operativni prihod (član 250 Poreskog zakonika Ruske Federacije);

- Negativne tečajne razlike: za računovodstvo - ostali troškovi (stav 11. PBU 10/99); za poresko računovodstvo - van operativni troškovi (član 265 Poreskog zakonika Ruske Federacije).

Takođe treba imati na umu da se prilikom prodaje valute primici rublje od ove operacije kvalifikuju kao drugi prihod (račun 91.1), a odgovarajuće otuđenje - kao ostali troškovi (račun 91.2).

Postavljanje programa 1C 8.3 Računovodstvo

Ako se prenos sredstava između valuta i računa poravnanja ne izvrši u roku od jednog dana, tada treba koristiti međuračun kontnog plana 57 "Transferi u tranzitu", u suprotnom se može koristiti račun 76.09 "Ostala poravnanja kod različitih dužnika i povjerilaca".

U našem primjeru slijedit ćemo prvi put, pa moramo provjeriti je li račun 57 povezan za organizaciju u programu 1C Računovodstvo 8.3. Da biste to učinili, otvorite listu računovodstvenih politika organizacija. Općeniti odjeljak - naredbena grupa Postavke - naredba Računovodstvene politike:

Zatim otvorite trenutnu računovodstvenu politiku za uređivanje (koja odgovara željenoj organizaciji i periodu):

Pored toga, pobrinut ćemo se da mogućnost vođenja bude uspostavljena u Odjelu računovodstva 1C 8.3. Za naše izdanje konfiguracije 1C Accounting 8.3, odgovarajuća zastava "Izračuni u valuti i USD" nalazi se na kartici Kalkulacije. Moguće je da se u vašoj verziji konfiguracije postavka nalazi na drugoj kartici, trebalo bi je pronaći u obliku "Funkcionalnost programa":

Obrazac možete otvoriti na sljedeći način: odjeljak Glavno - naredbena grupa Postavke - naredba Funkcionalnost:

Oznaka "Nagodbe u valuti i USD" postavljena u aktivno stanje stavlja na raspolaganje korisniku na kontnom kontu devizne račune, a takođe vam omogućava da odaberete devizu za izračun u kreiranim ugovorima s drugim ugovornim stranama:

Budući da ćemo u primjeru raditi s devizama i pretvoriti u protuvrijednost rublja, trebamo pohraniti i povremeno ažurirati listu tečaja za različite datume u 1C 8.3. Program 1C Računovodstvo omogućava vam automatsko preuzimanje potrebnih tečajeva za potreban period. To se radi na sljedeći način:

- Otvorimo listu valuta. Odjeljak reference - Naredba za kupnju i prodaju - Naredba za valutu:

- Na obrascu koji se otvori kliknite gumb Preuzmi tečajeve valuta, a zatim u prozoru koji se pojavi odaberite valutu i postavite period preuzimanja, a zatim kliknite Preuzmi:

Kupovina valute u 1C 8.3 na primjeru knjiženja

Razmotrimo sljedeći primjer kupovine valute u 1C 8.3:

10.06.2016 organizacija kupuje preko ovlaštene kreditne institucije 10.000,00 EUR po tržišnoj cijeni od 74,00 RUB / EUR. Službeni kurs eura koji je utvrdila Centralna banka Rusije na datum (11. juna 2016. - dan prijema novca na devizni bankovni račun) transakcije iznosi 73,1909 rubalja / euro.

Prije svega, izdati ćemo u 1C Enterprise Accounting 3.0 prijenos sredstava sa tekućeg računa za kupovinu deviza. Budući da se konačni transfer neće izvršiti istog dana (10.10.2016.), Već sljedećeg dana (11.06.2016.), Koristit ćemo tranzitni račun 57 "Transferi u tranzitu", rezultat će biti sljedeći:

- Debit 57,02 - Kredit 51.

Dakle, za ovo ćemo stvoriti dokument Otpis sa tekućeg računa. Odjeljak Banka i blagajna - grupa naredbi Banka - naredba Izvodi banke. U obrascu koji se otvori kliknite naredbu Otpis:

Prvo biste trebali odabrati odgovarajuću vrstu operacije - u našem slučaju to će biti "Ostala poravnanja s drugim ugovornim stranama". Dalje, pored glavnih standardnih detalja, u polju tabelarnog odjeljka računa za obračun naznačen je račun 57.02 „Kupovina deviza“, a odgovarajuća analitika popunjava se u obliku sporazuma s drugom stranom i stavke novčanog toka. Imajte na umu da vrsta ugovora mora biti u vrijednosti "Ostalo", a u varijabli "Cijena u" u odjeljku Kalkulacije naznačene su ruble.

Na izlazu dobivamo očekivano ožičenje:

Prema uslovima problema, kupljena valuta se knjiži na devizni račun sutradan, 11.11.2016:

- Debit 52 - Kredit 57,02: odražava kupljenu stranu valutu (10.000,00 EUR) vrednovanu u rubljama po kursu Banke Rusije (zaključno sa 11. junom 2016. godine) (10.000,00 EUR * 73.1909 RUB / EUR + 731 909,00 trljati.).

- Debit 91,02 - Kredit 57,02: ostali troškovi uključuju tečajnu razliku (između ugovorenog tečaja prodaje i službenog tečaja).

Sada morate unijeti dokument Potvrda na tekući račun. Odjeljak Banka i blagajna - grupa naredbi Banka - naredba Izvodi banke. U obrascu koji se otvori kliknite naredbu Primanje.

Ovdje se ponašamo slično proceduri za popunjavanje prethodnog dokumenta 1C Accounting 3.0. Za početak bi trebalo odabrati odgovarajuću vrstu operacije - u našem slučaju, "Kupovina deviza". Dalje, pored glavnih standardnih detalja, tabelarni odjeljak ukazuje na račun poravnanja - 57,02, a odgovarajuća analitika također se popunjava u obliku sporazuma i stavke novčanog toka.

Zabilježite niz sljedećih istaknutih bodova:

- Na potrebnom računu za računovodstvo odaberite račun 52 (pojavit će se u terećenju transakcije);

- Na rekvizitu za bankovni račun odaberite posebno uspostavljeni bankovni račun u stranoj valuti, čiji je zahtjev za valutu računa postavljen na EUR (tj. Euro);

- U polju stope banke u tabelarnom dijelu navedite kurs kupovine valute od banke prema ugovoru;

- Označavanjem polja "Odraz razlike u tečaju kao dijelu troškova" postižemo obračun i priznavanje tečajne razlike kao ostale troškove (prihod). Gore navedeni okvir za potvrdu može se ukloniti, tada morate samostalno uzeti u obzir tečajnu razliku ručnim knjiženjem kroz operativni dokument. Odjeljak Operacije - grupa naredbi Računovodstvo - naredbe Operacije unesene ručno;

- Ako je potrebno, možete samostalno navesti stopu Centralne banke Ruske Federacije. Prema zadanim postavkama, automatski se "preuzima" sa prethodno učitanih kurseva u skladu s datumom dokumenta:

Na izlazu dobivamo očekivano knjiženje, koje odražava prijenos sredstava na:

Da bismo provjerili kretanje na računima 52 i 57.02 "Sticanje deviza", generirat ćemo za njih bilans stanja. Odjeljak Izvještaji - grupa naredbi Standardni izvještaji - naredba Bilans stanja po računu.

Kao što vidite, promet i stanje računa odgovaraju izvršenim poslovnim transakcijama:

Na primjer, prodaja valute u 1C 8.3

Nastavljamo primjer, gdje ćemo korak po korak razmotriti kako prodati valutu u 1C 8.3:

15.06.2016 organizacija odlučuje prodati (po kursu od 73 ruble / euro) 3.000,00 eura na svom deviznom računu, o čemu je banka dobila odgovarajući nalog. Sredstva od prodaje deviza prebačena su na račun poravnanja organizacije 16. juna 2016. godine.

U prvoj fazi otpisujemo sredstva sa deviznog računa za prodaju deviza. Budući da se kreditiranje na tekući račun banke vrši sutradan, koristimo račun 57:

- Debit 57,22 - Kredit 52.

Stvaranje dokumenta Otpis sa tekućeg računa:

- Tip operacije - Ostala poravnanja s drugim ugovornim stranama;

- Računovodstveni račun - 52, odnosno označavamo valutni račun sa kojeg se tereti deviza za prodaju;

- Ugovor na terenu tabelarnog dijela dokumenta - kreirajte u 1C Accounting i unesite podatke o ugovoru sa bankom, prema kojem se vrši prodaja deviza (u promenljivoj "Price in" u odeljku "Kalkulacije", u našem slučaju označavamo EURO, odnosno Euro);

- Polje računa poravnanja u tabelarnom dijelu dokumenta je 57,22, odnosno naznačujemo poseban tranzitni račun Prodaja u stranoj valuti:

Klikom na dugme Prikaži transakcije i druga kretanja dokumenata (vidi gornju sliku) možete pregledati transakcije kreirane prodajom valute u 1C 8.3:

Budući da je kurs eura porastao u odnosu na trenutak posljednje procjene rublja u stranoj valuti ((74,3174 - 73,1909) * 10 000,00), kao rezultat preračuna, dobivamo pozitivnu kursnu razliku, koja se priznaje kao ostali prihod i obračunava na računu 91,01 u iznosu 11.265,00 RUB

U drugoj fazi prihod od prodaje deviza primljenog narednog dana evidentiramo na tekući bankovni račun, za koji se u 1C računovodstvu 3.0 koristi dokument Priznanica na tekući račun vrste transakcije Potvrda o prodaji deviza:

Nijanse punjenja:

- Polje Stopa izračunavanja tabelarnog odjeljka dokumenta - označava stopu po kojoj je banka pribavila devize od organizacije;

- Polje Centralne banke Ruske Federacije tabelarnog odjeljka dokumenta popunjava se automatski na osnovu prethodno učitanih deviznih kurseva (vidi gore).

Nakon popunjavanja i knjiženja dokumenta, prijeđimo na pregled transakcija koje je on izvršio:

Kao što možete vidjeti

- Registrovano je prvo knjiženje, uslijed čega je, u našem slučaju, formirana negativna kursna razlika u iznosu od 1.119,90 rubalja, pripisana sa kredita računa 57,22 ostalim troškovima. (3.000,00 * (73.9441 - 74.3174)).

- Sljedeći unos u nalogu registrirao je prihod od prodaje deviza po ugovornom kursu banke u iznosu od 219.000,00 (3.000,00 * 73).

- Zatim postoji knjiženje koje odražava otpis prodate valute na ostale troškove (D-t 91,02) u iznosu od 221.832,30 (3.000,00 * 73,9441; po službenom kursu Banke Rusije na datum valutne transakcije).

- Zatim se registruje u skladu sa paragrafima. 6 st. 1 čl. 265 Poreskog zakonika Ruske Federacije, poreska konstantna razlika koja proizlazi iz odstupanja stvarne stope prodaje deviza od zvanične. Kao rezultat, sve tri zabilježene konstantne razlike međusobno se "poravnavaju", odnosno daju nulti saldo.

- Posljednje dvije transakcije registriraju van operativne troškove i prihode koji nisu uzeti u obzir u porezne svrhe na vanbilansnim računima - ovo su pomoćne informacije koje prate rutinske operacije zatvaranja na kraju mjeseca.

Da bismo provjerili kretanje na računima 52 i 57.22 "Prodaja u stranoj valuti", generirat ćemo bilans stanja za njih:

Napisao sam kako kupiti valutu u banci. Dalje, za bilo kojeg računovođu postavlja se pitanje kako pravilno izvršiti ove operacije. Dalje ću vam reći kako da registrujete kupovinu i prodaju valute u 1C Enterprise 8.2.

Prvo morate stvoriti dva ugovora za drugu stranu - banku.

Nazovimo prvi ugovor "Kupovina dolara". Vrsta ugovora: "Ostalo". Valuta poravnanja:"Rublje"

Drugi ugovor će se zvati "Prodaja dolara" Vrsta ugovora: "Ostalo". Valuta poravnanja: "AMERIČKI DOLAR"

Krenimo od kupovine valute.

Otpis sa tekućeg računa

Vrsta transakcije: Ostali otpis.

Dalje Popunite iznos i zadužite račun 57.02, druga strana - banka, ugovor - "kupi dolare"

Sljedeći korak je odabir računa na tekući račun. Tip priznanice - "Kupovina deviza"

Ovdje je važno postaviti račun: 52 !!!

Odaberite bankovni račun u dolarima !!!

A zatim unesite iznos u valuti i kurs, ili iznos u valuti i dolarima. Sve ove informacije sadržane su u izjavi.

Još jedna važna nijansa, morate poslati kurs valuta za datume transakcija. To se radi ručno ili možete konfigurirati automatsko učitavanje kursa valuta. Ovdje sam već opisao kako sebi olakšati život:

Drugo pitanje je registracija prodaje valute.

Princip je isti. Ali koristi se ugovor "Prodaja dolara" (izračuni prema ovom ugovoru u stranoj valuti!)

1. Otpis tekućeg računa - ostalo.

Stavite knjigovodstveni račun 52, bankovni račun u stranoj valuti. Račun 57.22, druga stranka - banka, ugovor - "Prodaja dolara".

2. Priznanica na tekući račun - primici od prodaje deviza.

Računovodstveni račun - 51, bankovni račun u rubljama. Nasprotna strana - banka, ugovor - "Kupovina dolara"

Zatim popunite prema izjavi, iznos u valuti, stopu, provjerite iznos u rubljama.

U ovom slučaju, na kraju dokumenata obavezno provjerite stanje računa 57.02 i računa 57.22. Trebalo bi biti nula. Ako nije, potražite grešku. Provjerite oba dokumenta korak po korak. Glavne greške:

- različiti datumi zaduživanja i knjiženja dokumenata

- račun je pogrešno naznačen u gornjem lijevom uglu

- dokument o upisu nije pravilno odabran

I sve isto za sve ostale valute.