De acuerdo con los resultados de cada informe y período fiscal, se les exige que presenten una declaración de impuestos sobre las ganancias ante el IFTS.

Si la empresa paga adelantos trimestrales, presenta una declaración 4 veces al año (en función de los resultados de 3 trimestres y anuales).

Si la compañía paga adelantos mensuales sobre las ganancias reales, entonces presenta una declaración 12 veces.

Notasi en el período de informe (fiscal) la organización no obtuvo ganancias y no hubo movimiento en las cuentas de liquidación y caja, puede presentar al IFTS una declaración simplificada única.

Formulario de declaración de impuestos

Descargue el formulario de declaración de impuestos (formulario KND 1151006), válido en 2019 (descargue el formulario).

Nota: el formulario de la declaración de impuestos (para el informe en 2019), el procedimiento para completarlo y el formato para la entrega en formato electrónico están aprobados por Orden del Servicio de Impuestos Federales de Rusia del 19/10/2016 N MMV-7-3 / [correo electrónico protegido]).

Ejemplo de declaración para 2019

Declaración de impuestos sobre la renta para organizaciones con DOS en 2019 (muestra de llenado).

Fecha límite para presentar la declaración de impuestos

Los contribuyentes presentan declaraciones basadas en los resultados de cada informe y período impositivo.

Los períodos de informes para las organizaciones que pagan anticipos trimestrales son 1er cuarto, medio año y 9 meses.

Para las organizaciones que han elegido el orden de los pagos anticipados mensuales de las ganancias reales, los períodos de informe son mes, dos meses, tres meses y así sucesivamente hasta 11 meses.

Las declaraciones que siguen a los resultados del período del informe se presentan al IFTS a más tardar el 28 dias desde el final del período del informe.

Plazos para presentar una declaración de impuestos para el período del informe

Tabla No. 1. Plazos para presentar una declaración dependiendo del método de pago de anticipos

| Período de información | Anticipos trimestrales | Anticipos mensuales sobre ganancias reales |

|---|---|---|

| enero | — | 28.02.2019 |

| febrero | — | 28.03.2019 |

| marzo | — | 29.04.2019 |

| Q1 2019 | 29.04.2019 | — |

| abril | — | 28.05.2019 |

| Mayo | — | 28.06.2019 |

| junio | — | 29.07.2019 |

| Medio año 2019 | 29.07.2019 | — |

| julio | — | 28.08.2019 |

| agosto | — | 30.09.2019 |

| septiembre | — | 28.10.2019 |

| 9 meses 2019 | 28.10.2019 | — |

| octubre | — | 28.11.2019 |

| noviembre | — | 28.12.2019 |

| diciembre | — | — |

Multas Para la presentación prematura de una declaración:

- 1 000 rub. - si la declaración anual no se ha presentado, pero el impuesto se ha pagado a tiempo o la declaración "cero" se ha presentado con retraso;

- 5% del monto pagadero por declaración por cada mes de retraso, pero no más del 30% en total y no menos de 1,000 rublos. - si no se paga el impuesto;

- 200 frotar - si la declaración (cálculo de impuestos) se presentó con retraso sobre la base del período de referencia.

Nota: las declaraciones basadas en los resultados del período sobre el que se informa son cálculos de impuestos inherentes y, por lo tanto, el IFTS no tiene derecho a multar a la organización en virtud del artículo 119 del Código Tributario de la Federación de Rusia si no se presenta un cálculo del impuesto a las ganancias, a pesar de que estos cálculos se denominan declaraciones de impuestos en el Código Tributario. La multa por no presentar el cálculo se cobra exclusivamente en virtud del art. 126 del Código Tributario.

Métodos para presentar una declaración de impuestos sobre la renta corporativa

Las organizaciones deben presentar declaraciones:

- En el IFTS en el lugar de su registro.

- En IFTS en el lugar de registro de cada unidad separada.

Nota: si la organización es el mayor contribuyente, debe informar en el lugar de su registro.

La declaración de impuestos se puede enviar a la autoridad fiscal de tres maneras:

- En papel (en 2 copias) en persona o por medio de su representante. En el momento de la entrega, una copia del informe permanece con el IFTS, y la segunda se estampa con aceptación y se devuelve. Un sello que indique la fecha de recepción de la declaración en caso de disputa servirá como confirmación de la entrega oportuna del documento;

- Por correo con una valiosa carta con un inventario del archivo adjunto. La confirmación de enviar la declaración en este caso será un inventario de la inversión (indicando la declaración enviada en ella) y un recibo con la fecha de envío;

- En forma electrónica por TCS (a través de operadores de gestión de documentos electrónicos).

Nota: para presentar una declaración a través de un representante, es necesario redactar un poder para él, certificado por el sello de la organización y la firma del gerente.

Nota, al enviar informes en papel, algunas autoridades fiscales pueden exigir:

- Adjunte un archivo de declaración en formato electrónico en un disquete o unidad flash;

- Imprima en la declaración un código de barras especial que duplica la información contenida en las declaraciones.

Estos requisitos no están previstos en el Código Fiscal de la Federación de Rusia, pero se encuentran en la práctica y pueden dar lugar a una negativa a aceptar la declaración. Si esto sucediera, el hecho de la denegación de admisión puede ser impugnado ante una autoridad tributaria superior (especialmente si la denegación implicaba perder el plazo para el documento y sanciones adicionales).

La ausencia de un código de barras bidimensional, así como una indicación incorrecta del código OKTMO (si no hay otros comentarios y la declaración cumple con el formulario establecido), no puede ser el motivo de la negativa a aceptar la declaración (esto se declara explícitamente en la Carta del Ministerio de Finanzas de la Federación de Rusia del 18 de abril de 2014 No. PA -4-6 / 7440.

Cómo completar una declaración de impuestos

Puede descargar las instrucciones oficiales para completar la declaración aquí.

Reglas básicas para completar una declaración

Completar la declaración del impuesto sobre la renta a través de servicios especiales

Las declaraciones de impuestos también se pueden completar usando:

- Servicios de Internet pagados ("Mi negocio", "B.Kontur", etc.);

- Empresas contables especializadas.

Pero para empezar, sobre la presentación general de una declaración sobre

Plazos para presentar la declaración de impuestos en 2017

Plazos para presentar las declaraciones de impuestos sobre la renta para los períodos de informe: como regla general: 28/04/17, 28/07/17, 28/10/17 (reprogramado para el lunes 30/10/17). Para calculadoras de pagos mensuales basados \u200b\u200ben el beneficio real: el día 28 del mes siguiente al que se informa. La fecha límite para presentar una declaración para el año es el 28/03/18.El Código Fiscal de la Federación de Rusia establece una multa del 5% del monto del impuesto no pagado a tiempo sobre la base de esta declaración, para cada mes a partir del día de su presentación, pero no más del 30% del monto de la declaración y no menos de 1,000 rublos ( Artículo 119 del Código Tributario). Además, los funcionarios de la organización (director o contador principal) por la presentación tardía de la declaración pueden recibir una multa de 300 a 500 rublos (artículo 15.5 del Código Administrativo de la Federación de Rusia). ¡Importante! Las autoridades fiscales no pueden suspender las operaciones en cuentas por incumplimiento del plazo para la presentación de una declaración basada en los resultados del período del informe (determinación de la Corte Suprema de fecha 03.03.17, No. 305-KG16-16245).

Quién y dónde presenta la declaración de impuestos para el primer trimestre de 2017

Se requiere que las organizaciones después de cada período de informes e impuestos presenten declaraciones a las autoridades fiscales:- en el lugar de ubicación,

- en la ubicación de divisiones separadas (cada una o responsables seleccionados).

El incumplimiento del procedimiento para presentar una declaración de impuestos conlleva una multa de 200 rublos (artículo 119.1 del Código Fiscal de la Federación de Rusia).

Formulario de declaración de impuesto a las ganancias para el primer trimestre de 2017

El formulario de declaración, así como el formato electrónico de la declaración, fueron aprobados por orden del 19 de octubre de 2016 No. MMV-7-3 / [correo electrónico protegido]Lo que ha cambiado en la declaración del impuesto sobre la renta en 2017

Cambios principales:1) ahora no hay un campo "MP" en la página de título;

2) se han agregado líneas para reflejar el impuesto comercial, por el monto del cual el contribuyente tiene derecho a reducir el impuesto sobre la renta pagado al presupuesto del sujeto de la Federación de Rusia;

3) apareció una nueva línea 351 en la Hoja 02: "La diferencia entre el monto del impuesto calculado a una tasa impositiva del 20% y el monto del impuesto usando tasas impositivas reducidas". Los participantes regionales deben completar esta línea.

4) se han aclarado las listas de códigos (lugares para presentar una declaración, tipos de contribuyentes, tipos de ingresos, etc.);

5) en el Apéndice No. 3 de la Hoja 02 de la declaración, se excluyen las líneas 110 y 130, que anteriormente se usaban para reflejar los ingresos y gastos asociados con el ejercicio de los derechos de reclamo después de la fecha de vencimiento del pago. Además, se excluye la línea 203 del Apéndice 2 de la Hoja 02 de la declaración, cuya necesidad ha desaparecido desde 2015. Desde 2015, la pérdida de la asignación de derechos de reclamación después de la fecha de vencimiento de la asignación se tiene en cuenta en la base imponible del impuesto sobre la renta en su totalidad de una sola vez (párrafo 2 del artículo 279 del Código Tributario de la Federación de Rusia)

6) la línea 041 del Apéndice No. 2 a la Hoja 02 de la declaración ahora refleja no solo los impuestos incluidos en la base imponible del impuesto sobre la renta, sino también las contribuciones;

7) la declaración se complementa con la Hoja 08 para que el contribuyente ajuste independientemente la base imponible si utiliza precios que no corresponden a los precios de mercado en una transacción con una persona interdependiente. Al mismo tiempo, la línea 107 está excluida del Apéndice 1 a la Hoja 02 de la declaración;

8) Se agregó la Lista 09 para reflejar las ganancias de las compañías controladas.

Los principales cambios en el capítulo 25 del Código Fiscal de la Federación de Rusia desde 2017:

1. Desde principios de 2017, las organizaciones deducen 3% al presupuesto federal y 17% al presupuesto regional;

2. De acuerdo con el nuevo procedimiento, los contribuyentes tienen derecho a cancelar las pérdidas pasadas por un monto no mayor al 50% de la base imponible del período actual. El límite de tiempo (10 años) está excluido del Código Fiscal de la Federación de Rusia. Dichas normas se aplican a las pérdidas sufridas en 2007 y posteriores;

Apéndice 3 se completará si las operaciones relevantes se realizaron en el período actual (venta de propiedades depreciables, asignación de reclamos antes de la fecha de vencimiento, etc.).

Apéndice 4 debe completarse si las pérdidas de períodos impositivos anteriores se incluyen en el cálculo de la base imponible.

Apéndice 5 poblar organizaciones que tienen divisiones separadas.

Apéndice 6 a 6b rellenado por grupos consolidados de contribuyentes.

Hoja 04 Se utiliza para reflejar los ingresos recibidos gravados con tasas diferentes al 20% (por ejemplo, ingresos acumulados de cupones en OFZ).

Hoja 05 los contribuyentes completan si realizan transacciones con derivados que no se negocian en el mercado de valores organizado (excepto los participantes profesionales en el mercado de valores).

Hoja 06 lleno de no estado

Hoja 07 Está destinado a instituciones caritativas, OSFL y empresas que utilizan fondos específicos.

Hoja 08 se completará si se realiza un ajuste simétrico de la base imponible para transacciones con partes relacionadas.

Hoja 09 utilizado para calcular impuestos a empresas extranjeras.

EN Apéndice 1 Se hace referencia a los ingresos no contabilizados, así como a una serie de gastos registrados.

Apéndice 2 rellenado por agentes fiscales que calculan el impuesto sobre la renta personal en las transacciones de valores.

Quién tiene derecho a no pagar los pagos mensuales:

- organizaciones cuyos ingresos por ventas durante los cuatro trimestres anteriores no superaron un promedio de 15 millones de rublos. por cada trimestre;

- instituciones presupuestarias, instituciones autónomas;

- organizaciones extranjeras que operan en la Federación de Rusia a través de un permanente

- organizaciones sin fines de lucro que no tienen ingresos por la venta de bienes (obras, servicios);

- participantes en asociaciones simples, asociaciones de inversión con respecto a los ingresos que reciben de la participación en asociaciones simples, en asociaciones de inversión;

- inversores de acuerdos de producción compartida en términos de ingresos derivados de la implementación de estos acuerdos;

- bajo acuerdos de confianza.

Algoritmo para completar las hojas principales de la declaración:

1. La página del título.

2. Apéndices a la Hoja 02.

3. La hoja 02 se completa sobre la base de sus anexos.

4. Subsecciones de la sección 1 según el método de pago de anticipos sobre impuestos.

Un ejemplo de completar una declaración de impuestos para el primer trimestre de 2017

Tome la empresa "Niza" de la ciudad de Ekaterimburgo, que opera en el alquiler y arrendamiento de automóviles de pasajeros. Director - Lazurny Nikolay Dmitrievich.Según los resultados del primer trimestre de 2017, Nice LLC tiene los siguientes indicadores:

1. La empresa obtuvo ingresos por la venta de servicios: 2 500 000 rublos.

2. En febrero, vendió un automóvil amortizado por 850,000 rublos, cuyo valor residual fue de 700,000 rublos, y también una furgoneta amortizada por 300,000 rublos. con un valor residual de 350,000 rublos. La vida útil de la furgoneta caduca en 10 meses. Por lo tanto, la compañía obtuvo una ganancia de 150,000 rublos y una pérdida de 50,000 rublos, de los cuales solo 5,000 rublos se pueden tener en cuenta en el primer trimestre. - para marzo [(50,000 / 10) * 1 \u003d 5,000 rublos.]

3. Suponga que OOO Nice en el primer trimestre de 2017 solo tuvo costos indirectos asociados con la venta: 1,320,000 rublos.

4. La cantidad de impuestos acumulados y primas de seguros para el primer trimestre de 2017 ascendió a 150,000 rublos.

5. La depreciación de LLC Nice se carga utilizando el método lineal. La depreciación para el primer trimestre de 2017 se acumuló en la cantidad de 580,000 rublos.

6. Además, Nice LLC acumula gastos en forma de intereses en (para el primer trimestre de 2017 - 150,000 rublos). Al mismo tiempo, Nice LLC paga pagos anticipados mensuales y trimestrales. Según los resultados de 9 meses de 2016, la compañía calculó los pagos anticipados para el primer trimestre de 2017: al presupuesto federal - 20,000 rublos, al presupuesto del tema de la Federación de Rusia - 80,000 rublos. Nice LLC deberá completar:

1. Página de título

2. Subsección 1.1

3. Subsección 1.2

Tenga en cuenta que si el monto de los pagos anticipados mensuales calculados en las líneas 300 y 310 de la Hoja 02 no se divide exactamente durante 3 meses, entonces se puede diferir una gran cantidad para el pago antes de la fecha límite (consulte la página 240 de la sección 1.2. De la declaración).

La Hoja 02 se completa sobre la base de los Apéndices 1, 2 y 3 de la Hoja 02. Los pagos anticipados calculados con base en los resultados de 9 meses de 2016 pagados en el primer trimestre de 2017 no necesitan ser reexpresados \u200b\u200bdebido a cambios en la distribución de impuestos por presupuestos.

5. Apéndice 1 de la Hoja 02

6. Apéndice 2 de la Hoja 02

En el primer trimestre, OOO Nice puede tener en cuenta solo 5.000 rublos. por pérdidas incurridas en la venta de bienes depreciables (Cláusula 3, Artículo 268 del Código Fiscal de la Federación de Rusia). Los ingresos y gastos por la venta de propiedades depreciables se reflejan en el Apéndice 3.

Además, el Apéndice 3 calcula la pérdida que se cancelará en el futuro a medida que se acerca el final de su vida útil.

7. Apéndice 3 de la Hoja 02

Cómo evitar errores en 2017

Para evitar errores en la preparación de la declaración y estar preparado para los requisitos, le recomendamos que preste atención a:1. Desde 2017, las tasas impositivas han cambiado: 3% al presupuesto federal, 17% al presupuesto de una entidad constituyente de la Federación de Rusia. Pero no es necesario volver a calcular los pagos por adelantado pagaderos durante el primer trimestre de 2017 (calculado en función de los resultados de 9 meses de 2016).

2. Vale especialmente la pena verificar los códigos (del período de informe, lugar de provisión, etc.), número de autoridad fiscal, TIN, KPP y KBK. Los errores en estos detalles pueden llevar a un reflejo incorrecto de los cargos en los pagos con el presupuesto.

3. Los ingresos reflejados en la declaración del impuesto sobre la renta deben compararse con los montos reflejados en las Secciones 3 y 7 de la declaración del IVA. Las autoridades fiscales comparan estos indicadores cuando verifican las declaraciones anuales. Por supuesto, el monto de los ingresos en la declaración del impuesto sobre la renta puede ser diferente a las cifras de las secciones 3 y 7 de la declaración del IVA. Pero la discrepancia debe ser explicable, por ejemplo, por la cantidad de ingresos no operativos. Ponte a prueba antes de enviar tu declaración de impuestos sobre el ingreso I1 trimestre.

4. En el Apéndice 3 de la hoja 02, verifique si la identidad es verdadera: página 030 - página 040 \u003d página 050 - página 060.

5. Si la declaración refleja transacciones con pérdidas (venta de propiedades, valores, derechos de reclamo), prepare explicaciones preliminares que dará sobre los requisitos de la autoridad fiscal, que definitivamente le pedirá que justifique las pérdidas.

6. Verifique la corrección de la reflexión en la declaración de costos directos e indirectos y la conformidad del procedimiento para determinarlos a su

El calendario 2018 para informes está disponible en.

Perder el plazo para presentar informes fiscales amenaza no solo con una multa, sino también con el bloqueo de cuentas bancarias (párrafo 1, párrafo 3 del artículo 76, párrafo 1 del artículo 119 del Código Tributario).

Nuestro calendario lo ayudará a no perder la fecha límite para enviar informes al IFTS y fondos extrapresupuestarios.

Plazos para presentar los principales informes fiscales en 2017

| Tipo de informe | Fecha límite para la presentación al IFTS | |

|---|---|---|

| Declaración de impuestos sobre la renta (para informes trimestrales) | Para el año 2016 | A más tardar el 28 de marzo de 2017 |

| Para el primer trimestre de 2017 | A más tardar el 28 de abril de 2017 | |

| Para el primer semestre de 2017 | A más tardar el 28 de julio de 2017 | |

| Por 9 meses de 2017 | A más tardar el 30/10/2017 | |

| Declaración de impuestos sobre la renta (para informes mensuales) | Para el año 2016 | A más tardar el 28 de marzo de 2017 |

| Enero de 2017 | A más tardar el 28 de febrero de 2017 | |

| Febrero de 2017 | A más tardar el 28 de marzo de 2017 | |

| Marzo de 2017 | A más tardar el 28 de abril de 2017 | |

| Abril 2017 | A más tardar el 29 de mayo de 2017 | |

| Mayo de 2017 | A más tardar el 28 de junio de 2017 | |

| Para junio de 2017 | A más tardar el 28 de julio de 2017 | |

| Julio de 2017 | A más tardar el 28/08/2017 | |

| Agosto de 2017 | A más tardar el 28 de septiembre de 2017 | |

| Septiembre de 2017 | A más tardar el 30/10/2017 | |

| Octubre de 2017 | A más tardar el 28/11/2017 | |

| Noviembre de 2017 | A más tardar el 28/12/2017 | |

| Declaración de IVA | Para el cuarto trimestre de 2016 | A más tardar el 25 de enero de 2017 |

| Para el primer trimestre de 2017 | A más tardar el 25 de abril de 2017 | |

| Para el II trimestre de 2017 | A más tardar el 25/07/2017 | |

| Para el tercer trimestre de 2017 | A más tardar el 25/10/2017 | |

| Libro de registro de facturas recibidas y emitidas | Para el cuarto trimestre de 2016 | A más tardar el 20 de enero de 2017 |

| Para el primer trimestre de 2017 | A más tardar el 20/04/2017 | |

| Para el II trimestre de 2017 | A más tardar el 20 de julio de 2017 | |

| Para el tercer trimestre de 2017 | A más tardar el 20/10/2017 | |

| Para 2016 (si es imposible retener el impuesto sobre la renta personal sobre la renta) | A más tardar el 01/03/2017 | |

| Para 2016 (para todos los ingresos pagados) | A más tardar el 3 de abril de 2017 | |

| Para el año 2016 | A más tardar el 3 de abril de 2017 | |

| Para el primer trimestre de 2017 | A más tardar el 2 de mayo de 2017 | |

| Para el primer semestre de 2017 | A más tardar el 31 de julio de 2017 | |

| Por 9 meses de 2017 | A más tardar el 31/10/2017 | |

| Declaración de impuestos de propiedad corporativa | Para el año 2016 | A más tardar el 30 de marzo de 2017 |

| Cálculo de anticipos para el impuesto de propiedad corporativa (entregado si los períodos de presentación de informes están establecidos por la ley de un sujeto de la Federación de Rusia) | Para el primer trimestre de 2017 | A más tardar el 2 de mayo de 2017 |

| Para el primer semestre de 2017 | A más tardar el 31 de julio de 2017 | |

| Por 9 meses de 2017 | A más tardar el 30/10/2017 | |

| Declaración de impuestos en el sistema tributario simplificado | Para 2016 (representar organizaciones) | A más tardar el 31 de marzo de 2017 |

| Para 2016 (representar IP) | A más tardar el 2 de mayo de 2017 | |

| Declaración UTII | Para el cuarto trimestre de 2016 | A más tardar el 20 de enero de 2017 |

| Para el primer trimestre de 2017 | A más tardar el 20/04/2017 | |

| Para el II trimestre de 2017 | A más tardar el 20 de julio de 2017 | |

| Para el tercer trimestre de 2017 | A más tardar el 20/10/2017 | |

| Declaración sobre impuesto agrícola unificado | Para 2016 | A más tardar el 31 de marzo de 2017 |

| Declaración de impuestos de transporte (solo organizaciones) | Para 2016 | A más tardar el 1 de febrero de 2017 |

| Declaración de impuestos sobre la tierra (solo las organizaciones representan) | Para 2016 | A más tardar el 1 de febrero de 2017 |

| Declaración simple simplificada | Para el año 2016 | A más tardar el 20 de enero de 2017 |

| Para el primer trimestre de 2017 | A más tardar el 20/04/2017 | |

| Para el primer semestre de 2017 | A más tardar el 20 de julio de 2017 | |

| Por 9 meses de 2017 | A más tardar el 20/10/2017 | |

| Declaración en forma de 3-NDFL (representa solo IP) | Para el año 2016 | A más tardar el 2 de mayo de 2017 |

Plazos para informar las primas de seguros al IFTS en 2017

A partir de 2017, las primas de seguro (excepto por "lesiones") se transfieren al control del Servicio de Impuestos Federales. En consecuencia, para los períodos que comienzan en 2017, es necesario someterse al IFTS (cláusulas 7, 10 del artículo 431 del Código Fiscal de la Federación de Rusia).

Reporte de plazos para la UIF en 2017

A pesar de que desde 2017, el Servicio de Impuestos Federales ha estado administrando las primas de seguros, el cálculo del RSV-1 a fines de 2016 debe presentarse a los Fondos.

| Tipo de informe | Para qué período está representado | Período de presentación a la UIF |

|---|---|---|

| Cálculo de RSV-1 PFR en papel | Para el año 2016 | A más tardar el 15 de febrero de 2017 |

| Cálculo de RSV-1 PFR en forma electrónica | Para el año 2016 | A más tardar el 20/02/2017 |

| Información sobre los asegurados en el PFR () | Diciembre de 2016 | A más tardar el 16 de enero de 2017 |

| Enero de 2017 | A más tardar el 15 de febrero de 2017 | |

| Febrero de 2017 | A más tardar el 15 de marzo de 2017 | |

| Marzo de 2017 | No más tarde del 04.17.2017 | |

| Abril 2017 | A más tardar el 15/05/1017 | |

| Mayo de 2017 | A más tardar el 15 de junio de 2017 | |

| Para junio de 2017 | A más tardar el 17 de julio de 2017 | |

| Julio de 2017 | A más tardar el 15/08/2017 | |

| Agosto de 2017 | A más tardar el 15 de septiembre de 2017 | |

| Septiembre de 2017 | A más tardar el 16/10/2017 | |

| Octubre de 2017 | A más tardar el 15 de noviembre de 2017 | |

| Noviembre de 2017 | A más tardar el 15/12/2017 |

FSS que informa los plazos en 2017

En 2017, el FSS debe presentar:

- 4-FSS para fines de 2016 en el contexto de todas las contribuciones pagadas a este Fondo (contribuciones por incapacidad temporal para el trabajo y en relación con la maternidad, así como contribuciones por "lesiones")

- 4-FSS (habrá un nuevo formulario) para los períodos a partir de 2017, en términos de contribuciones por "lesiones".

| Tipo de informe | Para qué período está representado | Fecha límite para la presentación al FSS |

|---|---|---|

| Cálculo de 4-FSS (en términos de todas las contribuciones pagadas al FSS) en papel | Para el año 2016 | A más tardar el 20 de enero de 2017 |

| Cálculo de 4-FSS (en términos de todas las contribuciones pagadas al FSS) en forma electrónica | Para el año 2016 | A más tardar el 25 de enero de 2017 |

| Cálculo de 4-FSS (en términos de contribuciones de "lesiones") en papel | Para el primer trimestre de 2017 | A más tardar el 20/04/2017 |

| Para el primer semestre de 2017 | A más tardar el 20 de julio de 2017 | |

| Por 9 meses de 2017 | A más tardar el 20/10/2017 | |

| Cálculo de 4-FSS (en términos de contribuciones de "lesión") en forma electrónica | Para el primer trimestre de 2017 | A más tardar el 25 de abril de 2017 |

| Para el primer semestre de 2017 | A más tardar el 25/07/2017 | |

| Por 9 meses de 2017 | A más tardar el 25/10/2017 | |

| Confirmación de la actividad principal en el SFS | Para el año 2016 | No más tarde del 04.17.2017 |

Condiciones de entrega de estados financieros en 2017

Las organizaciones (independientemente del régimen fiscal aplicable) deben presentar los estados financieros de 2016 al IFTS y a las autoridades estadísticas.

Plazos para presentar otros informes al IFTS en 2017

Plazos para presentar declaraciones de impuestos, como el impuesto al agua, el impuesto a la extracción de minerales, etc. Lo encontrarás en el nuestro.

El problema de completar y presentar correctamente una declaración de impuestos sobre las ganancias ahora es relevante, ya que debe presentarse antes del 28 de marzo. Al mismo tiempo, es importante informar adecuadamente los gastos individuales. En el artículo de hoy, hablaremos sobre cómo completar y enviar correctamente este informe.

El impuesto sobre la renta lo pagan las organizaciones en el sistema impositivo principal. El período de pago de impuestos para el año es el mismo para todos, hasta el 28 de marzo del próximo año. La declaración anual también se presenta hasta el 28 de marzo para el último año de informe.

Por lo tanto, el pago de impuestos y la presentación de una declaración para 2017 deben hacerse a más tardar el 28 marzo 2018.

Pagos iniciales e informes anuales

Durante todo el año, se realizan pagos por adelantado sobre el impuesto en cuestión y se proporcionan informes. La frecuencia se describe en la siguiente tabla.

Tabla 1. Plazos para pagar el impuesto sobre la renta corporativo y las declaraciones de presentación

|

Método de pago |

Fecha límite para el pago anticipado y la presentación del informe |

Nota |

|

Según los resultados del 1er trimestre, seis meses y 9 meses. con anticipos mensuales en cada trimestre |

Común para organizaciones de cualquier tipo y tipo. |

|

|

Según los resultados del 1er trimestre, seis meses y 9 meses. sin pagar anticipos realizados mensualmente |

Utilizado por organizaciones: con ingresos en el rango de 15 millones de rublos para los 4 trimestres anteriores. por trimestre (los ingresos por ventas están implícitos); Instituciones autónomas, organizaciones sin fines de lucro sin ingresos, así como instituciones presupuestarias (sin ingresos por ventas). |

|

|

Al final de cada mes, en función de las ganancias sobre los hechos. |

Todos los meses, hasta el día 28. |

Deberá informar a la Inspección del Servicio Federal de Impuestos antes del 31 de diciembre del año anterior al período impositivo a partir del cual se realiza la transición a este sistema. |

El contribuyente, que presenta un informe durante 9 meses, realiza los pagos por adelantado para octubre, noviembre y diciembre durante cada uno de estos meses. El cálculo tiene en cuenta la cantidad de ingresos de las ventas. Estos no incluyen el IVA ni los impuestos especiales para el cuarto trimestre. año pasado y I - III trimestre del período impositivo actual. Si se excede el límite, la compañía paga adelantos mensuales.

Infórmese sobre otros que vendrán pronto.

Dónde presentar un informe de empresa con los departamentos

De acuerdo con las reglas, los informes de ganancias de las organizaciones se producen en el lugar (de sus propias divisiones o por separado). En presencia de OP, se aplican las siguientes reglas:

- En la ubicación de la organización. Hay una presentación de declaraciones redactadas para la organización en su conjunto, donde las ganancias se distribuyen entre divisiones separadas. Dichas organizaciones también completan el Apéndice No. 5 de la Hoja 02 en una cantidad igual al número de sucursales, incluidas las cerradas este año.

- Cuando las organizaciones están ubicadas en la misma región Está permitido pagar impuestos y anticipos a través de una de las unidades: el responsable. En este caso, la declaración se presenta ante el IFTS en el lugar de registro de la oficina central, así como en el lugar de registro del OP responsable.

- Cuando la oficina central y el OP están ubicados en la misma región Es posible no distribuir ganancias con respecto a cada una de las unidades. Es decir, la empresa matriz tiene derecho a pagar impuestos por todos sus "obyosk". En este caso, el informe de ganancias se presenta en la ubicación de la organización matriz.

- Si la empresa ha tomado una decisión relacionada con un cambio en el procedimiento de pago de impuestos o ajuste del número de unidades estructurales.disponible en el territorio del sujeto, esto se informa a la oficina de impuestos.

Formato de solicitud

El informe del impuesto sobre la renta se compila según el formato aprobado Por orden del Servicio de Impuestos Federales de la Federación de Rusia del 19/10/2016 No. MMV-7-3 / [correo electrónico protegido] . Si el número promedio de empleados no superó las 100 personas en 2017, se puede presentar una declaración en papel. De lo contrario, solo se permite la forma electrónica.

La misma orden aprobó el procedimiento para completar la declaración (Apéndice No. 2, más adelante Orden).

¿Quién llena qué hojas?

En la siguiente tabla puede averiguar qué hojas de la declaración de impuestos deben completar la empresa.

Tabla 2. Completar las hojas de declaración para operaciones comunes

|

Sección |

Cuando se llena |

Pagina del titulo; Subsección 1.1 de la sección 1; |

Siempre por todos los contribuyentes |

|

Subsección 1.2 de la Sección 1 |

Si los pagos dentro del trimestre se pagan una vez al mes |

|

Subsección 1.3 de la sección 1 ("1" como tipo de pago), hoja 03 ("A") |

Al pagar dividendos a personas jurídicas |

|

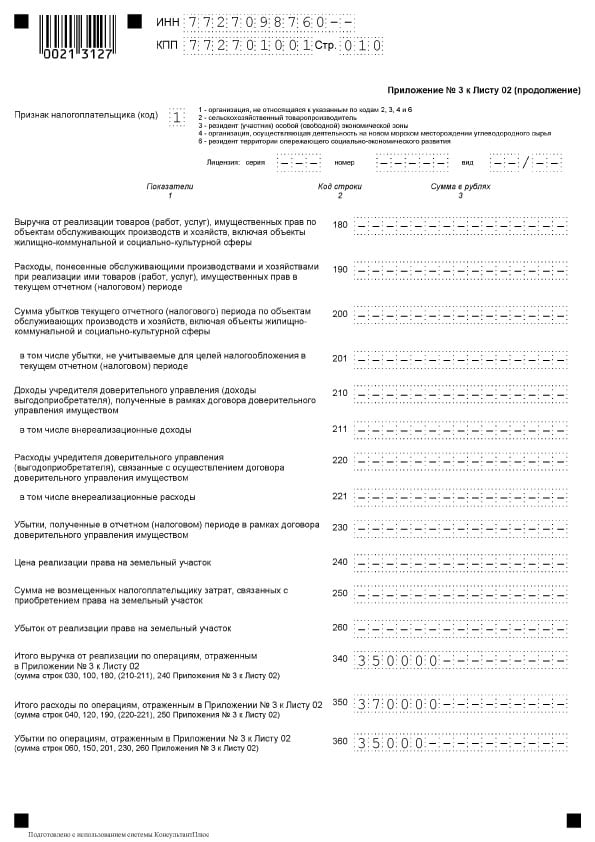

Apéndice No. 3 a la hoja 02 |

Incluyendo la venta de bienes depreciables |

|

Apéndice No. 4 a la hoja 02 |

Solo para el trimestre y el período impositivo |

|

Incluyendo si hay gastos de seguro médico voluntario y actividades de capacitación para empleados |

Otras secciones se completan con menos frecuencia:

- apéndice No. 5 a la hoja 02;

- hojas 03, 04, 05, 06, 07, 08, 09;

- apéndice No. 2 de la declaración.

El procedimiento detallado para completarlos se indica en la cláusula 1.1 del Procedimiento.

Completando una declaración

Es óptimo completar las hojas de declaración en la siguiente secuencia:

Pagina del titulo

En general, completar la página de título de esta declaración no es muy diferente del resto, pero hay una característica: este es el código del período fiscal. Considere completar la página de título línea por línea.

ESTAÑO - 10 dígitos del código, en las dos últimas celdas del guión.

Caja de cambios - código asignado por la inspección donde se archiva la declaración.

Número de ajuste - en la presentación inicial de un guión o "0--".

Periodo de declaración de impuestos (código). A diferencia de otros informes, se utiliza una lista extendida de códigos para las declaraciones de impuestos. Se dan en el Apéndice 1 de la Orden. Para la declaración anual, hay varios códigos a la vez:

- al pagar pagos trimestrales - código 34;

- al pagar pagos mensuales - código 46;

- al pagar pagos trimestrales para un grupo consolidado de contribuyentes - código 16;

- al pagar pagos mensuales para un grupo consolidado de contribuyentes: código 68.

Año de informe - en nuestro caso, 2017.

Presentado a la autoridad tributaria (código). El código de autoridad fiscal se indica en el formato AABB, donde AA es el número de región, BB es el número de inspección fiscal.

En la ubicación (contabilidad) (código). Las organizaciones que no son los contribuyentes más grandes, no tienen divisiones separadas, no son el sucesor legal, indique el código "214". Todos los demás códigos se encuentran en el Apéndice No. 1 del Procedimiento.

Organización, Unidad separada. Se ingresa el nombre completo, incluida la forma legal, los guiones se colocan en las celdas restantes.

Tipo de código de actividad económica - Se adapta a OKVED del tipo principal de actividad.

Bloque para personas jurídicas reorganizadas / liquidadaslo cual indica:

- código de formulario de reorganización del Apéndice 1 al Procedimiento;

- TIN / KPP de la persona reorganizada o una división separada.

Indicado número de hojas de declaracióny, si está disponible, el número de hojas de documentos de respaldo.

A continuación se confirma validez de datos, ponga la fecha y la firma. Firmar una declaración puede:

- Supervisor. En este caso, el código "1" se indica sí, y en las siguientes líneas se indican el apellido, el nombre y el patronímico de la cabeza.

- Representante de la compañía - individual. En este caso, se aplica el código "2" y se indica el nombre del representante.

- La persona autorizada de la empresa, que es el representante del contribuyente.. El código "2" se aplica y se registra a nombre de la persona autorizada. El nombre de la empresa representativa se indica a continuación.

Si el representante firma la declaración, el nombre y los detalles del documento que confirme su autoridad deben indicarse en el campo correspondiente.

Apéndice No. 1 a la hoja 02

Esta sección indica los ingresos por ventas y no relacionados con ellos.

En primer lugar, debe seleccionar de la lista adjunta signo de contribuyente. En general, este es el código "1". Si hay una licencia, se indican sus detalles.

- en línea 010 indica los ingresos totales de las ventas;

- en línea 011 - ingresos por la venta de productos o servicios propios;

- en línea 012 - de la venta de bienes previamente adquiridos y luego vendidos;

- en línea 013 - del ejercicio de los derechos de propiedad;

- en línea 014 - de la venta de otra propiedad.

En bloque líneas 020-024 Los ingresos por operaciones con valores se reflejan.

EN línea 027 refleja los ingresos de la venta de la empresa como un complejo inmobiliario.

EN línea 030 Se reflejan los ingresos de ciertas operaciones del Apéndice No. 3 a la Hoja 02.

Línea 040 muestra la cantidad total de ingresos por ventas.

Si hay ingresos para el año que no están relacionados con la implementación, debe completar el bloque de líneas 100-106:

- en línea 100 refleja la cantidad total de ingresos no operativos;

- en líneas 101-106 Los detalles de algunos de estos ingresos están en marcha.

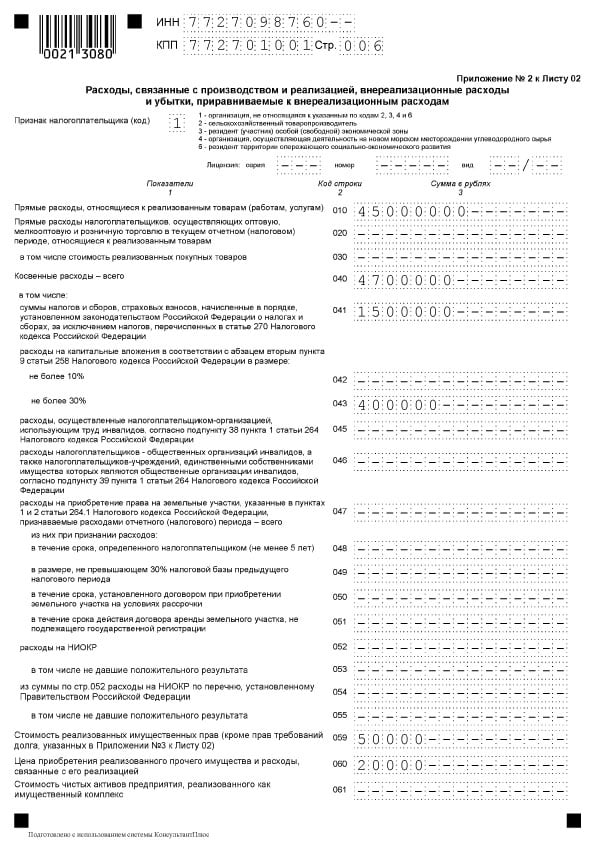

Apéndice No. 2 a la hoja 02

Esta sección indica los costos asociados con la implementación, así como los gastos no operativos, incluidas las pérdidas equivalentes a ellos.

EN línea 010 refleja el monto total de los costos directos de los bienes y servicios vendidos.

EN línea 020 refleja los costos de las operaciones relacionadas con el comercio.

EN línea 030 El valor de los bienes comprados se indicará como parte de los gastos reflejados en la línea 020.

EN bloque de línea 040-055 Los costos indirectos están indicados:

- En la línea 040 - su cantidad total;

- Para las líneas restantes: sus detalles. Aquí hay algunos tipos populares de gastos:

- la línea 041 indica la cantidad de impuestos y tarifas pagadas;

- línea 042 - gastos de capital;

- línea 047 - el costo de adquirir tierras;

- línea 050 - gastos de I + D.

EN línea 060 refleja el valor de otra propiedad que ha sido vendida, así como los costos asociados con su venta.

Si la empresa se vendió como un complejo inmobiliario, en línea 061 indica el valor de sus activos netos.

Líneas 070 y 071 Diseñado para participantes profesionales del mercado de valores.

Líneas 072 y 073 se completa si la empresa incurrió en gastos relacionados con inversiones en valores y acciones.

EN líneas 090-110 Se reflejan las pérdidas asociadas con las instalaciones de las industrias de servicios, la venta de propiedades y terrenos.

Por línea 130 reconocido por el total de gastos reconocidos.

En relevante líneas de bloque 131-134se indica el monto de la depreciación, incluido (como una línea separada) para activos intangibles. EN línea 135 debe especificar el código correspondiente al método de cálculo de depreciación fijado en la política contable ("1" - lineal, "2" - no lineal).

EN bloquear líneas 200-206 indica la cantidad de gastos no operativos con detalles.

EN bloquear líneas 200-206 indica la cantidad de gastos no operativos con detalles.

EN bloque de línea 300-302 se indicarán pérdidas equivalentes a gastos, a saber:

- pérdidas de períodos anteriores reveladas en el año actual (línea 301);

- deudas incobrables descubiertas de la reserva correspondiente (línea 302).

Bloque de línea 400-403 Su objetivo es reflejar el ajuste de la base imponible de períodos anteriores debido a errores (enlace).

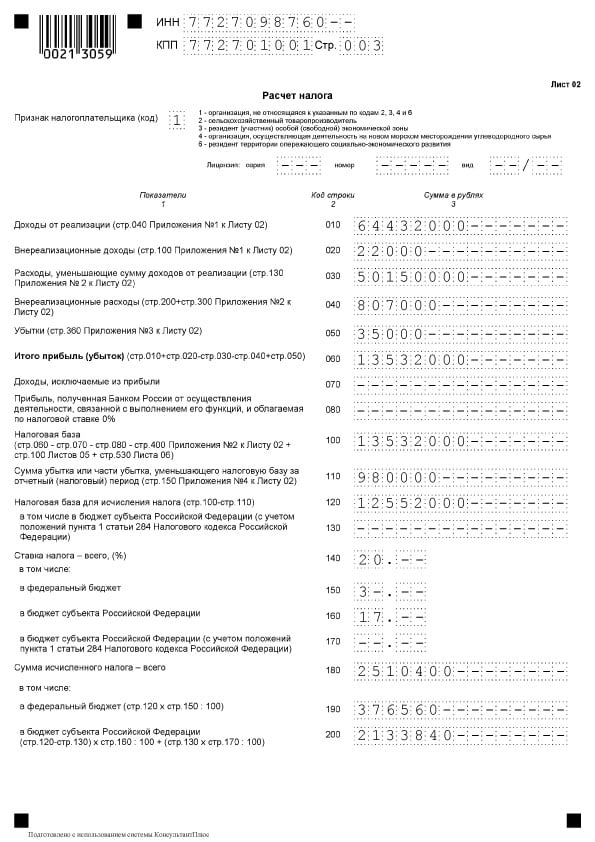

Hoja 02

Hoja 02

La hoja 02 es una sección en la que se calcula el monto del impuesto. Consta de dos partes.

EN bloques de línea 010-060 La organización recauda ingresos y gastos y calcula el resultado financiero.

Lineas 010-050 rellenado sobre la base de los apéndices de la Hoja 02. B línea 060 La ganancia o pérdida se calcula para el año. La siguiente imagen muestra que cada una de estas líneas da una explicación de dónde obtener los indicadores:

EN línea 070 refleja los ingresos que se excluyen de las ganancias (ingresos de ciertas obligaciones de deuda, de la participación en organizaciones extranjeras y otros).

EN línea 100 Se calcula la base imponible.

Si hay una cancelación a expensas de la ganancia o pérdida de períodos anteriores o parte de ella, esta cantidad se refleja en línea 110.

EN línea 120 La ganancia fiscal se calcula teniendo en cuenta la línea 110.

En bloque líneas 140-170 se indican las tasas impositivas - total y para presupuestos de diferentes niveles.

En bloque líneas 140-170 se indican las tasas impositivas - total y para presupuestos de diferentes niveles.

EN línea 180 El monto del impuesto calculado se refleja, incluyendo:

- al presupuesto federal - indicado en línea 190;

- al presupuesto de la asignatura línea 200.

Linea 210 Su objetivo es reflejar el monto total de los anticipos pagados dentro de un año. EN líneas 220 y 230 esta cantidad se detalla por nivel de presupuesto.

Linea 210 Su objetivo es reflejar el monto total de los anticipos pagados dentro de un año. EN líneas 220 y 230 esta cantidad se detalla por nivel de presupuesto.

Si la empresa pagó impuestos en el extranjero sobre la base del artículo 311 del Código Tributario, debe completar líneas 240-260. Los pagadores comerciales indican tasas en líneas 265-267.

Si la empresa pagó impuestos en el extranjero sobre la base del artículo 311 del Código Tributario, debe completar líneas 240-260. Los pagadores comerciales indican tasas en líneas 265-267.

Líneas 270-281 Son el resultado. Reflejan el impuesto:

- pagadero al presupuesto federal - en línea 270;

- por recargo al presupuesto de la asignatura - en línea 271;

- disminuir en el presupuesto federal - en línea 280;

- disminuir en el presupuesto del sujeto - en línea 281.

EN línea 290 indica la cantidad de pagos mensuales por adelantado para el pago en el próximo año. EN líneas 300 y 310 Esta cantidad se desglosa por presupuesto. Este bloque, como el bloque de líneas 320-340, no se completa cuando se presenta una declaración para el año.

Si la empresa participa en proyectos de inversión regionales, también debe completar líneas 350 y 351.

Subsección 1.1 de la Sección 1

La Sección 1 refleja los resultados del cálculo, es decir, la cantidad de impuestos pagaderos al presupuesto. La subsección 1.1 está destinada a aquellos contribuyentes que pagan anticipos.

En esta subsección se llenan:

- línea 010 - OKTMO;

- línea 030 - KBK para impuestos al presupuesto federal;

- línea 040 - el monto del impuesto pagadero al presupuesto federal (si el monto es negativo, indicado en línea 050 - disminuir);

- línea 060 - BCC para impuestos al presupuesto del tema de la Federación de Rusia;

- línea 070 - el importe del impuesto pagadero al presupuesto regional (se indica un importe negativo en línea 080 - disminuir).

Sanciones

Sanciones

Existen varias sanciones por no presentar una declaración de impuestos o presentarla tarde.

Los que lleguen tarde con las empresas de informes anuales pagarán una multa 5% del monto del impuesto no pagado por los meses de demora completos o incompletos. El monto de la multa será:

- no menos de 1 mil rublos (generalmente como multa por una declaración tardía de retorno cero);

- no más del 30% del monto del impuesto que no se paga a tiempo.

Retrasados \u200b\u200bcon una declaración para el período del informe en forma de 1 mes, 2 meses, trimestre, medio año, 9 meses, etc. pagará una multa de 200 rublos por cada declaraciónarchivado tarde

Los funcionarios de la compañía pueden ser multados 300-500 rublos según el art. 15.5 Código administrativo de la Federación de Rusia. Un funcionario puede ser no solo un líder, sino también cualquier empleado. Por ejemplo, el contador principal, si tiene la obligación de presentar informes de manera oportuna.

Los retrasos con declaraciones anuales de 10 días están plagados de bloquear la cuenta de la compañía.

Para el pago de impuestos atrasados \u200b\u200bse imponen multas. Si el impuesto no se paga debido a un error que condujo a una subestimación de la base imponible, la organización enfrenta una multa de 20% del monto de los atrasos basado en el párrafo 1 del artículo 122 del Código Tributario.

Para evitar una multa, se presenta "aclarado" con anticipos de atrasos e intereses.

Declaración refinada

Se proporcionan los siguientes casos para presentar una declaración actualizada:

- si la declaración presentada anteriormente contiene un error y un pago de impuestos incompleto, lo que implica gastos exagerados o ingresos subestimados;

- si se recibe requisito de IFTS proporcionar explicaciones o hacer correcciones.

El error que causó el pago excesivo del impuesto se corrige en la declaración en este período impositivo.

El "Utochnenka" se completa con la misma composición que la declaración inicial. Todas las hojas, secciones y anexos se completan sin excepción, como en la declaración inicial (incluso si no hay errores en ellos).

Se presentará una declaración actualizada a solicitud de la inspección. dentro de 5 días hábiles desde el momento en que se recibe el reclamo. Si no tiene tiempo y no presenta una explicación, se aplicará una multa de 5 mil rublos sobre la base del párrafo 1 del Artículo 129.1 del Código Tributario.

Si identifica de forma independiente los errores en los plazos, para enviar una "aclaración" al Servicio de Impuestos Federales, no está establecido, pero es mejor responder. Dado que la subestimación del impuesto a pagar será detectada por la inspección, y esto dará lugar a una multa.

Características de completar una declaración

Llenando con líneas 290 Hoja 02

Esta línea Lo llenan empresas que realizan pagos anticipados una vez por trimestre y adelantos mensuales dentro de cada trimestre. El propósito de la línea es indicar la cantidad total de anticipos a pagar cada mes en el próximo trimestre. Lo que se indica en esta fila se puede ver en la siguiente tabla.

Tabla 2. Fila 290 de la Hoja 2

* Nota. Si el resultado es "0" o un valor negativo, se coloca un guión.

Gastos no operacionales

Para reflejar los gastos no operativos provistos línea 200 en el Apéndice 2 de la Hoja 02. Los siguientes gastos están sujetos a decodificación separada:

- línea 201 - intereses sobre préstamos (préstamos) y valores (facturas);

- línea 204 - gastos asociados con la liquidación de activos fijos u otros gastos conforme al subpárrafo 8 del párrafo 1 del Artículo 265 del Código Tributario de la Federación de Rusia;

- línea 205 - sanciones contractuales y fondos destinados a reparar daños.

EN línea 300 del apéndice 2 hoja 02 Se consideran pérdidas que se consideran gastos no operativos, por ejemplo, pérdidas de años anteriores descubiertas en el año del informe, pérdidas causadas por el tiempo de inactividad de la producción y desastres naturales.

La pérdida se registra en las declaraciones de este año en línea 060 en la hoja 02 y en línea 160 del anexo No. 4 a la hoja 02.

Cambios a las reglas para transferir pérdidas de años anteriores

Por separado, debe decirse sobre un cambio en el procedimiento para reducir la base imponible asociada con las pérdidas de años anteriores. Aplican nuevas reglas del 01/01/2017 al 31/12/2020. Los cambios son los siguientes:

- la reducción es limitada, es decir, la base impositiva no puede reducirse más de 50% (esto no afecta las bases impositivas con tasas impositivas reducidas);

- el período de transferencia es más ilimitado (en comparación con hasta 10 años antes);

- el nuevo procedimiento se aplica a las pérdidas sufridas durante los períodos impositivos. desde el 1 de enero de 2007.

En función de los cambios en la declaración se completan:

- Línea 110 de la hoja 02, líneas 010, 040–130, 150 del Apéndice No. 4. Además, la cantidad de pérdida que reduce la base en la línea 150 no excede el 50% de la cantidad en la línea 140;

- Línea 080 de la hoja 05;

- Líneas 460, 470, 500, 510 de la hoja 06. El monto de la pérdida en las líneas 470 y 510 es inferior al 50% del monto en las líneas 450 y 490, lo que refleja la base impositiva de las inversiones.

Reflexión de ajustes simétricos.

Si los ajustes simétricos se reflejan en Hoja 08 se colocan declaraciones con los códigos "2" o "3", en el requisito bajo el nombre "Tipo de ajuste":

- la cifra "0" en la columna 3 "Firmar" durante el ajuste, que redujo los ingresos por ventas (línea 010 de la hoja 08) o los ingresos recibidos no por la venta (línea 020 de la hoja 08);

- la figura "1" en la columna 3 "Síntoma" en caso de ajustes que aumentaron los gastos y disminuyeron los ingresos por ventas (línea 030 de la Hoja 08) y no ventas (línea 040).

En la columna 3 "Síntoma" y línea 050 de la Hoja 08 no requiere colocar "0" o "1". Esto refleja la cantidad de ajuste sin tener en cuenta la marca.

Sobre primas de seguros, gastos directos e indirectos

Los contribuyentes fijan independientemente la lista de gastos directos, definiéndola en la política contable. Apéndice No. 2 a la hoja 02 La declaración del impuesto sobre la renta contiene los siguientes indicadores:

- en línea 041 - cotizaciones para pensiones obligatorias y seguro médico, cotizaciones por incapacidad temporal y maternidad en relación con los ingresos de una persona administrativa;

- en línea 010 - primas de seguro con los salarios de los trabajadores de producción.

En relación con el último párrafo, el concepto debe destacarse. costos indirectos. Se deben considerar los costos indirectos de producción y venta posterior de bienes, teniendo en cuenta los gastos del período. Los costos que no están designados como gastos directos en la política contable no les pertenecen. Como se trata de gastos de un tipo no operativo, deben designarse como gastos indirectos.

La declaración del impuesto sobre la renta contiene una indicación de la cantidad de costos indirectos en línea 040 del apéndice No. 2 a la hoja 02. Los costos se transcriben parcialmente en las líneas 041–055.

Linea 041 incluye impuestos y pagos anticipados con respecto a tarifas y primas de seguros, que se relacionan con gastos de diferente naturaleza:

- impuestos de transporte;

- impuestos a la propiedad con valor libro o catastral;

- impuesto a la tierra;

- recuperación del IVA (artículo 145 del Código Fiscal de la Federación de Rusia);

- impuesto nacional;

- haciendo contribuciones a pensiones, seguro médico, así como discapacidad temporal.

En el proceso de completar la línea 041 dentro del período de informe, el contribuyente fija el monto de los cargos tributarios, la transferencia de pagos anticipados y tarifas, las primas de seguro sobre una base acumulativa. En este caso, la fecha de pago del presupuesto no juega ningún papel.

EN línea 041 del anexo 2 a la hoja 02 no reflejado:

- Impuestos y anticipos, otros pagos obligatorios que no están sujetos a contabilidad en los ingresos fiscales:

- impuesto sobre la renta;

- UTII

- iVA saliente

- pago de emisiones contaminantes que exceden los indicadores reglamentarios;

- tarifas comerciales.

- Contribuciones a lesiones.

Gastos directosrepresentar los costos de producción. Se indican en la lista fijada por la organización en la política contable.

Los costos directos de fabricación incluyen:

- costos de materias primas para la producción;

- producción y primas de seguro necesarias;

- depreciación de los activos fijos utilizados en el proceso de producción.

El importe de los gastos directos del impuesto sobre la renta se refleja en la declaración de línea 010 de la solicitud No. 2 a la hoja 02. Aquí la cantidad se registra acumulativamente desde el comienzo del año.

Los costos en la línea 010 deben documentarse.

Valores en las líneas 010, 020 y 040 incluido en la cantidad línea 130 misma hoja Este valor, a su vez, se transfiere a la línea 030 de la hoja 02 declaración de impuestos.

Tabla 3. Reflexión de algunos tipos de costos en el cálculo del impuesto sobre la renta

| Tipo de gastos | Contabilización del cálculo del impuesto sobre la renta. |

| El sueldo | Los costos de pago son una lista que no se limita a nada. Dichos gastos incluyen todos los cargos previstos por ley o contrato. Por lo tanto, cualquier costo de la RFP puede reconocerse si:

|

| Premios | Los bonos por lograr altos resultados de producción se incluyen en los costos provistos para la remuneración. Basado en el art. 129 del Código del Trabajo de la Federación de Rusia, los pagos de incentivos son elementos del sistema de remuneración. Esto debe establecerse mediante el contrato y fijarse en el acto local. Existen limitaciones descritas en el art. 270 Código Tributario de la Federación Rusa. La compensación pagada a los empleados o la gerencia que no se especifica en los contratos de trabajo no se aplica a los gastos relacionados con el salario. Lo mismo es cierto para las primas que se pagan a expensas de las ganancias netas de la compañía. No pertenece a la categoría de gastos, ya que no está relacionado con los logros de los trabajadores en el lugar de trabajo. |

| Deporte | Las actividades de orientación deportiva en el equipo de trabajo fuera del horario laboral, no relacionadas con las actividades de los trabajadores en producción, no se tienen en cuenta en los gastos. |

| Impuestos extranjeros | Los impuestos y tasas que se pagan en otro país se cancelan como otros sobre la base del subpárrafo 49 del párrafo 1 del artículo 264 del Código Tributario. En este caso, los impuestos no se tienen en cuenta, respecto de los cuales la legislación de la Federación de Rusia proporciona directamente un mecanismo para eliminar la doble imposición (incluido esto se establece con fines de lucro). |

| Libros de trabajo | El costo de los libros de trabajo está incluido en los impuestos y gastos contables. El monto recibido del empleado en el reembolso de estos gastos se carga a los ingresos no operativos. |

Declaración de muestra

Pagina del titulo

Pagina del titulo  Sección 1, subsección 1.1

Sección 1, subsección 1.1

Hoja 02

Hoja 02

Hoja 02 continuación

Hoja 02 continuación  Apéndice 1 de la Hoja 02

Apéndice 1 de la Hoja 02  Apéndice 2 de la Hoja 02

Apéndice 2 de la Hoja 02

Apéndice No. 2 de la Hoja 02, continuación

Apéndice No. 2 de la Hoja 02, continuación  Apéndice No. 3 a la Hoja 02

Apéndice No. 3 a la Hoja 02  Apéndice No. 3 a la Hoja 02

Apéndice No. 3 a la Hoja 02

Apéndice No. 4 a la Hoja 02

Apéndice No. 4 a la Hoja 02

Base normativa

- Orden del Servicio de Impuestos Federales de la Federación Rusa de 10.19.2016 No. MMV-7-3 / [correo electrónico protegido] "Una vez aprobado el formulario de declaración de impuestos sobre el impuesto sobre la renta de sociedades, el procedimiento para completarlo, así como el formato para presentar una declaración de impuestos sobre el impuesto sobre la renta de sociedades en forma electrónica";

- Código Fiscal de la Federación de Rusia (Parte Dos), Capítulo 25. IMPUESTO SOBRE LAS GANANCIAS DE LA ORGANIZACIÓN;

- Carta del Servicio de Impuestos Federales de Rusia de fecha 01/09/2017 No. SD-4-3 / [correo electrónico protegido] "Al cambiar el procedimiento para contabilizar las pérdidas de períodos fiscales anteriores";

- Carta de fecha 26/04/2017 No. SD-4-3 / [correo electrónico protegido] "Sobre los problemas de completar una declaración de impuestos sobre el impuesto sobre la renta de las empresas bajo el impuesto sobre la renta de las empresas".

Plazos para presentar un estado de resultados para el primer trimestre de 2017

Las empresas cuyo período de informe para obtener ganancias es un trimestre (I trimestre, seis meses y 9 meses) deben presentar una declaración para el primer trimestre del año actual a más tardar el 28 de abril de 2017.

Al mismo tiempo, puede informar en papel (en persona, traer un elemento de correo registrado, enviarlo a través de una persona autorizada) y electrónicamente por TKS. Si el número de empleados es superior a 100 personas, la información se envía exclusivamente en formato electrónico.

Utilice el servicio simple y conveniente de Buchsoft en línea para completar una declaración de impuestos sobre el impuesto sobre la renta.

Dónde presentar una declaración de beneficios en 2017

La información debe presentarse a la Inspección Fiscal en el lugar de registro de la empresa como contribuyente.

El nuevo formulario de declaración de ganancias en 2017 lo envían las compañías que aplican DOS, así como aquellas que son el agente tributario del impuesto sobre la renta, independientemente de la forma del sistema tributario utilizado (por ejemplo, si la compañía es un agente tributario, que paga dividendos a otras compañías e individuos).

Las empresas con subdivisiones separadas (OP) deben informar a las autoridades fiscales en el lugar de su registro, presentando una declaración para la organización en su conjunto, pero indicando la distribución de beneficios por su PE (párrafo 1.4 del Procedimiento, aprobado por la Orden No. MMV-7-3 / [correo electrónico protegido]).

En la ubicación del OP, también debe enviar información al Impuesto. En este caso, la declaración debe incluir el título, subsección 1.1 de la Sección 1, Apéndice No. 5 de la Hoja 02.

Si una empresa tiene varias divisiones, pero solo se paga un impuesto rentable, el OP responsable, entonces es en el volumen indicado que envía a los funcionarios fiscales información sobre todas las divisiones de la empresa.

¿Cómo llenar una declaración para el I trimestre de 2017?

En artículos y noticias anteriores, hemos tocado repetidamente el tema de cuáles son los cambios en la declaración de impuestos de 2017. No nos detendremos en esto con más detalle nuevamente.

Vamos a averiguar quién y qué secciones y subsecciones deben completarse, enviando el formulario para el primer trimestre.

El nuevo formulario de declaración de ganancias en 2017 se hizo significativamente más grande, pero nadie tendrá que completar todas sus 37 hojas. Por lo tanto, no es necesario incluir secciones destinadas a tipos especiales de contribuyentes en su información presentada. Además, en ausencia de datos para una sección en particular, tampoco debe presentarse a las autoridades fiscales.

Todas las declaraciones de impuestos sobre la renta que se presentan trimestralmente sin pagar anticipos mensuales deben proporcionar datos para la página de título, la subsección 1.1 de la Sección 1, Hoja 02 y los apéndices No. 1 y No. 2.

La subsección 1.2 debe entregarse a las empresas que pagan anticipos de impuestos mensuales. Las empresas que informan trimestralmente no necesitan enviarlo.

La información restante de la declaración se archiva cuando son relevantes para una organización en particular o si hay datos:

- La subsección 1.3 debe completarse si paga impuestos rentables sobre dividendos e ingresos en forma de intereses.

- El Apéndice No. 3 de la Hoja 02 se archiva si hay ingresos especificados en este Apéndice.

- Apéndice No. 4 de la Hoja 02 - si no hay pérdidas transferidas de años anteriores.

- El apéndice No. 5 de la Hoja 02 debe ser completado por organizaciones con un OP.

- Los participantes en los grupos consolidados de contribuyentes presentan los Apéndices No. 6, 6a y 6b de la Hoja 02.

- La información en la Hoja 03 es generada por agentes fiscales que pagan dividendos e intereses a las empresas rusas en valores gubernamentales. Al mismo tiempo, los destinatarios de este tipo de ingresos deben completar la Hoja 04, si el agente fiscal no ha retenido un impuesto rentable.

- La hoja 05 está destinada a ser completada por quienes realizaron transacciones de valores en el primer trimestre de 2017.

- En la Lista 06, solo los NPF reflejan su información.

- La hoja 07 es completada solo por ONG, organizaciones involucradas en obras de caridad y que también reciben fondos en forma de financiamiento específico.

- La hoja 08 debe prepararse si es necesario ajustar la base impositiva.

- La hoja 09 y sus apéndices reflejan la información del impuesto sobre la renta de las compañías extranjeras controladas.