En el marco de este artículo, se santificarán los principales casos de ocurrencia de la diferencia de tipo de cambio, así como cómo reflejar la diferencia de tipo de cambio en 1C 8.3.

De acuerdo con la cláusula 4 de PBU 3/2006, el valor de los activos y pasivos en moneda extranjera o c.u. para mostrar en contabilidad e informes se convierte en rublos. La diferencia en la evaluación que surgió como resultado de esto se llama tasa de cambio.

De acuerdo con la cláusula 5 de PBU 3/2006, la conversión se realiza al tipo de cambio oficial contra el rublo, es decir. a la tasa del Banco Central de la Federación de Rusia u otra tasa posible, si dicha tasa se establece por acuerdo de las partes. Otra tasa por acuerdo de las partes puede ser, por ejemplo, la tasa de USD + 1%.

Los fondos se recalculan (en el banco, en la caja), así como el costo de "cuentas por cobrar" y "acreedores" * en moneda extranjera, que se lleva a cabo de acuerdo con reglas tales como:

- En la fecha de recepción o cancelación de DC en moneda / reembolso de obligaciones;

- Para la fecha del informe, es decir en el último día del mes.

* Los anticipos emitidos y recibidos en esta estructura no están sujetos a revaluación.

La diferencia resultante del recálculo se reflejará en la contabilidad como otros ingresos o gastos (debido al hecho de que es negativa o positiva) en 91 cuentas. En el impuesto (impuesto sobre la renta) se refleja como ingresos o gastos no operativos en la misma cuenta, y no se reflejará en el STS.

Establecimos la contabilidad de las diferencias de cambio en 1C 8.3

Para configurar las diferencias de cambio en 1C 8.3, en primer lugar, debe configurar correctamente los detalles del contrato con la contraparte. En este caso, estamos hablando de contratos denominados en moneda extranjera.

En 1C: Contabilidad 8.3, se puede encontrar un acuerdo con una contraparte en el enlace "Contratos" en el elemento del directorio "Contratistas" o en el directorio "Contratos". Ambas guías se encuentran en la sección "Guías - Compras y ventas".

Figura 1 - Sección "Contratos" del elemento del directorio "Contratistas"

Figura 2 - Directorio "Contratos"

Considere dos casos de celebración de contratos en moneda extranjera.

Si se concluye con un residente, los asentamientos solo se pueden hacer en rublos, ya que de conformidad con la Ley de 10.12.2003 No. 173-FZ "Sobre regulación y control de divisas", las transacciones de divisas entre residentes están prohibidas.

En el programa 1C 8.3, el establecimiento de un contrato con un residente expresado en moneda se verá así. En la sección "Cálculos" para la variable "Precio en" se establecerá el valor de la moneda y el interruptor "Pagar en" los rublos serán importantes.

Figura 3 - Configuración de un acuerdo con un residente

Un acuerdo con un no residente implica la posibilidad de acuerdos mutuos en moneda extranjera, ya que De conformidad con la Ley de 10.12.2003 No. 173-FZ, las transacciones de divisas no monetarias entre un residente y un no residente pueden llevarse a cabo sin restricciones.

En el programa 1C 8.3, el establecimiento de un contrato con un no residente expresado en moneda se verá así. En la sección "Cálculos" para la variable "Precio en" y cambiar "Pagar en" Se establecerá el valor de la moneda.

Figura 4 - Configuración de un acuerdo con un no residente

Si los detalles están configurados correctamente y los cursos cargados están actualizados *, todos los datos necesarios para los cálculos se completarán automáticamente en los documentos 1C

* Las tarifas se pueden cargar en modo manual o automático en el registro de información "Tasas de divisas".

Para la carga manual, abra el directorio "Monedas" en la sección "Libros de referencia / Banco y caja" y haga clic en "Cargar tasas de cambio".

Figura 5 - Directorio "Monedas"

Puede agregar una nueva moneda al directorio haciendo clic en el botón "Crear - Nuevo" o seleccionar la requerida del clasificador haciendo clic en el botón "Crear - Por clasificador".

Figura 6 - Agregar moneda desde el clasificador

Para la carga automática, se realizan las configuraciones de la tarea programada del mismo nombre.

Contabilización de las diferencias de cambio en 1C 8.3

Por lo tanto, si las configuraciones enumeradas en el programa 1C se realizan correctamente, la diferencia de cambio se refleja automáticamente:

- Por fecha de operación, mediante el documento que registra esta operación. Por ejemplo, a través de los documentos "Recibo / cancelación de la cuenta corriente", "Venta / recibo de mercancías".

- Al final del mes mediante "Revaluación de fondos de divisas", que se inicia automáticamente en el procedimiento "Cierre del mes".

Reflexión de las diferencias de cambio en 1C 8.3

Ejemplo 1. En términos de compra de bienes bajo un contrato en moneda extranjera

En nuestro ejemplo, bajo un contrato con un proveedor, los productos se enviaron antes del pago. Este evento se registró a través del documento de entrada de mercancías.

Figura 7 - Contrato con el proveedor

Figura 7 - Contrato con el proveedor

La tasa en "Entrada de mercancías" se completó automáticamente desde el registro de información "Tasas de divisas".

Figura 8 - "Recepción de bienes"

Figura 8 - "Recepción de bienes"

Figura 9 - Transacciones en "Entrada de mercancías"

Figura 9 - Transacciones en "Entrada de mercancías"

El pago se realizó unos días después del envío y se registró en el programa utilizando el documento "Cancelación de cuenta bancaria". La tasa de cambio se completó automáticamente desde el registro "Tasas de cambio", la variable "Cantidad" contiene el valor del monto del retiro en rublos, la variable "Monto del acuerdo" contiene el valor del monto del retiro en moneda extranjera. La tasa de cambio en la fecha de pago se completa en la variable "Tasa de liquidación".

Figura 10 - Documento "Cancelación de cuenta bancaria"

Figura 10 - Documento "Cancelación de cuenta bancaria"

La contabilización de la diferencia de cambio en este caso fue mostrada por el documento "Cancelación de la cuenta de liquidación", ya que El valor de los acreedores se recalculó en la fecha de liquidación de los pasivos, es decir en la fecha de pago.

La diferencia de tipo de cambio es igual a 702 752.79 - 706 446.64 \u003d | -3 693.85 | \u003d 3 693,85 rublos. El valor resultante coincide con el valor en la entrada de diferencia de cambio Dt 91.02 - Kt 60.31 en el documento "Cancelación de la cuenta corriente". Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”.

Figura 11 - Publicaciones en el documento "Cancelación de la cuenta bancaria"

Figura 11 - Publicaciones en el documento "Cancelación de la cuenta bancaria"

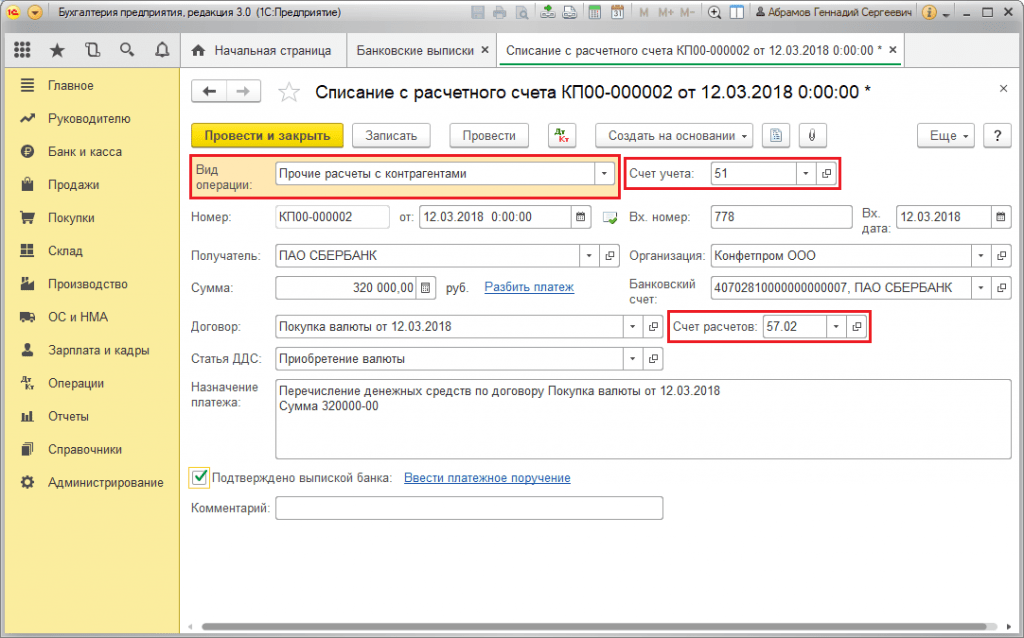

Ejemplo # 2. En términos de comercio de divisas

Como parte de la operación comprar moneda la transferencia de DS al banco se realiza a través del documento "Cancelación de la cuenta de liquidación" (tipo "Otras liquidaciones con contrapartes"). La variable "Cuenta contable" contiene la cuenta 51 "Cuentas de liquidación" y "Cuenta de liquidación" - 57.02 "Compra de moneda extranjera".

Figura 12 - Transferencia de fondos al banco para la compra de moneda del documento "Cancelación de cuenta bancaria"

Figura 12 - Transferencia de fondos al banco para la compra de moneda del documento "Cancelación de cuenta bancaria"

Figura 13 - Transacciones "Cancelación de la cuenta bancaria"

Figura 13 - Transacciones "Cancelación de la cuenta bancaria"

Para acreditar la moneda comprada a la cuenta (respectivamente, moneda extranjera) proviene de "Recibo a cuenta" con el tipo operativo "Adquisición de moneda extranjera". La línea "Cuenta contable" contiene la cuenta 52 "Cuentas de divisas" y "Cuenta de liquidación" - 57.02 "Compra de divisas". La "tasa bancaria" contiene la tasa de cambio establecida por el banco para la compra de divisas. La tasa del Banco Central se completa con una máquina automática en el requisito del mismo nombre en la fecha de la operación Para mostrar la diferencia, se activa "Reflejar la diferencia en el tipo de cambio como parte de los gastos".

Figura 14 - Acreditación de la moneda comprada en la cuenta de moneda extranjera a través del "Recibo en la cuenta bancaria"

Figura 14 - Acreditación de la moneda comprada en la cuenta de moneda extranjera a través del "Recibo en la cuenta bancaria"

El DS por un monto de 312,406.05 rublos se acredita al tipo de cambio del Banco Central y se muestra mediante transacciones Дт 52 - Кт 57.02 "Compra de moneda extranjera".

Aquí, la aparición de la diferencia de tipo de cambio se produce como resultado del recálculo del DS en la fecha de recepción, por lo tanto, se muestra en el "Recibo de la cuenta de liquidación".

La diferencia de tipo de cambio es igual a 312 406.05 - 315 700.00 \u003d | -3 293.95 | \u003d 3 293,95 rublos. El valor resultante coincide con el valor en la diferencia de cambio contabilizando Dt 91.02 - Kt 57.02 en el documento "Recibo en la cuenta corriente".

Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”. Contabilización de la diferencia de cambio en 1C:

Figura 15: Contabilización de la diferencia de tipo de cambio al comprar moneda en el documento "Recibo a cuenta"

Figura 15: Contabilización de la diferencia de tipo de cambio al comprar moneda en el documento "Recibo a cuenta"

La cantidad de 320,000.00 rublos transferidos para la compra de moneda extranjera fue mayor que la cantidad gastada 315,700.00. Por lo tanto, el saldo de fondos por un monto de 320,000.00 - 315,700.00 \u003d 4300 rublos debe ser acreditado a la cuenta del rublo por medio del documento "Recibo en la cuenta corriente" con el tipo de transacción "Otro recibo".

Operación venta de divisas se lleva a cabo de manera similar:

- La transferencia de fondos al banco desde la cuenta en moneda extranjera se registra en la "Cancelación de la cuenta bancaria" con el tipo "Otras liquidaciones con contrapartes". La variable "Cuenta contable" contiene la cuenta 52 "Cuentas de divisas", "Cuenta de liquidación" - 57.22 "Ventas de divisas".

- La acreditación de DS por la venta de moneda extranjera a la cuenta del rublo se realiza a través del "Recibo de la cuenta corriente" con el tipo de operación "Recibos de la venta de moneda extranjera". "Cuenta" y "Cuenta de liquidación" contienen las cuentas 51 y 57.22, respectivamente.

Ejemplo no 3. En términos de recálculo en el último día del mes

Como parte de la operación regular "Revaluación de fondos de divisas", el documento se lanza automáticamente en el procedimiento "Cierre de fin de mes" ubicado en "Operaciones / Cierre de período" o en "Operaciones / Cierre de período / Operaciones regulares".

Figura 16 - Procedimiento "Cierre del mes"

Figura 16 - Procedimiento "Cierre del mes"

Al realizar la operación de rutina "Revaluación de fondos de divisas", el valor de los saldos se convierte en rublos para todas las cuentas con el signo de contabilidad de divisas al tipo del Banco Central de la Federación Rusa en el directorio "Monedas". En caso de revaluación de fondos en moneda extranjera, el saldo en moneda extranjera se considerará sin cambios.

Figura 17 - Transacciones de revaluación de fondos de divisas

Figura 17 - Transacciones de revaluación de fondos de divisas

Los saldos en la moneda contable regulada (rublos) se calculan a la tasa indicada en el directorio de Monedas en el momento de la revaluación, por lo tanto, antes de la operación, debe asegurarse de que las tasas de cambio actuales de las monedas utilizadas estén establecidas en la fecha requerida del período de informe (el último día del mes).

Compra de moneda extranjera en 1C: Contabilidad 8.3, revisión 3.0

2016-12-13T12: 24: 36 + 00: 00En esta lección, veremos cómo comprar divisas en 1C: Contabilidad 8.3, versión 3.0.

Para no perderse el lanzamiento de nuevas lecciones, a la lista de correo.

Le recuerdo que esta es una lección, por lo que puede repetir mis acciones de manera segura en su base de datos (preferiblemente una copia o una de capacitación).

Entonces empecemos

La organización tiene derecho a comprar divisas en el mercado interno de la Federación de Rusia solo a través de bancos autorizados y solo para los siguientes fines:

- pago a un proveedor extranjero por bienes, obras o servicios (importación)

- pago de derechos de aduana en moneda extranjera

- pago de los gastos del empleado por un viaje de negocios al extranjero

- pago de un préstamo en moneda extranjera

Para hacer esto, la organización envía una orden al banco para comprar moneda.

La organización debe indicar a su disposición:

- cuál es el propósito de la moneda

- documentos que formalizan la transacción, para cuyo pago se compra la moneda (por ejemplo, un contrato con un proveedor extranjero, un acuerdo de préstamo, etc.)

Ejemplo de trabajo

Necesitamos comprar $ 100 para pagar al proveedor extranjero.

El 1 de enero de 2016, enviamos un pedido al banco (en el que tenemos dos cuentas, en rublos y en moneda extranjera) para comprar 100 dólares estadounidenses a una tasa que no exceda los 75 rublos por dólar.

El mismo día, el banco debita 7,500 rublos ($ 100 * 75 rublos) de nuestra cuenta en rublos:

Al mismo tiempo, en contabilidad, reflejamos la compra de divisas en rublos al tipo de cambio del Banco Central de la Federación de Rusia el 2 de enero (fue igual a 72,9299 rublos por dólar):

La comisión del banco por la compra de divisas fue de 100 rublos:

Parecería que todo? No.

En primer lugar, debemos reflejar en la contabilidad la diferencia entre la tasa del Banco Central de la Federación de Rusia (72.9299) y la tasa a la que nuestro banco adquirió divisas para nosotros.

Si la tasa de compra de nuestro banco resultó ser menor que la tasa del banco central, entonces tenemos un ingreso no operativo por el monto de la diferencia en las tasas multiplicado por el monto de la moneda comprada.

Si la tasa de compra de nuestro banco resultó ser más alta que la tasa del banco central, entonces tuvimos un gasto no operativo en el monto de la diferencia en las tasas multiplicado por el monto de la moneda comprada.

En nuestro caso, la tasa de compra del banco (73 rublos) es más alta que la tasa del Banco Central de la Federación de Rusia (72.9299), por lo que reflejamos el otro gasto por un monto de $ 100 * (73 - 72.9299) \u003d 7 rublos y 1 kopeck:

En segundo lugar, el dinero restante después de la compra de la moneda (menos la diferencia entre las tasas) será devuelto por el banco a nuestra cuenta en rublos 7,500 - 7,292.99 - 7.01 \u003d 200 rublos:

Ahora emitiremos todas estas operaciones en 1C: Contabilidad 8.3, revisión 3.0.

Cargando tasas de cambio

Emitimos una cancelación de una cuenta de rublos para la compra de divisas

Vamos a la sección "Banco y caja" elemento "Extractos bancarios":

Creamos un documento para debitar 7,500 rublos de nuestra cuenta en rublos al banco para la compra de divisas:

Completamos la declaración:

Realizamos el documento:

Realizamos el recibo de moneda a una cuenta de moneda

En el mismo diario "Extractos bancarios" creamos un recibo de nuestra cuenta corriente en moneda extranjera de 100 dólares estadounidenses:

Completamos la declaración:

Realizamos el documento:

Emitimos un reembolso de los fondos no gastados para la compra de divisas.

En la misma revista "Extractos bancarios" creamos un documento de recepción de los fondos restantes en la cuenta 57 (200 rublos).

En la actualidad, nadie puede sorprenderse por la presencia de transacciones de divisas en las actividades diarias de la organización. La exportación e importación abren nuevas oportunidades para el desarrollo exitoso de la empresa, y el contador tiene que aceptar la aparición de una rama separada de la contabilidad: trabajar con divisas. En el programa "1C: Enterprise Accounting 8" edición 3.0, se presenta toda la funcionalidad necesaria para reflejar las transacciones de divisas, y en este artículo me gustaría centrarme en comprar divisas y su correcta contabilidad en este programa.

En primer lugar, me gustaría llamar su atención sobre el hecho de que una organización tiene derecho a adquirir moneda extranjera solo a través de un banco autorizado, y hay una cuenta separada 52 para realizar pagos en moneda extranjera en la contabilidad. Al mismo tiempo, para hacer pagos, debe tener 2 cuentas corrientes en el banco: y moneda.

Como siempre, para un trabajo correcto en esta sección de contabilidad en el programa, debe realizar algunas configuraciones. Comencemos configurando la funcionalidad:

Se abre el siguiente formulario:

Este formulario le permite configurar una amplia gama de funciones diferentes, pero ahora veamos la pestaña "Cálculos".Para que las transacciones de divisas sean posibles en la contabilidad, se deben establecer los siguientes indicadores:

Dado que las transacciones con moneda deben tener el formato No. 4 de los estados financieros regulados, es necesario que este análisis se mantenga en la contabilidad.

Para hacer esto, realizaremos la siguiente configuración en el plan de cuentas del programa:

Después de abrir el formulario, haga clic en el hipervínculo "Configuración de un plan de cuentas":

En el formulario de configuración, también seguiremos el enlace:

En la ventana que se abre, preste atención a la bandera en la variable "Por elementos de flujo de caja":

Si la bandera no está configurada, debe configurarse. Esta configuración le permite mantener registros en el contexto de análisis "Elementos de flujo de efectivo". Después de configurar la bandera, este subconto aparecerá en todas las cuentas de efectivo:

También quiero señalar que si una organización en su contabilidad asume el uso de la cuenta 57 "Transferencias en tránsito" cuando refleja las operaciones bancarias, entonces esta configuración también debe establecerse. En general, se recomienda utilizar esta cuenta si existe la posibilidad de que la orden al banco de comprar moneda extranjera (y, por lo tanto, la deducción del monto del rublo de la cuenta corriente) y el recibo del monto en la cuenta de moneda extranjera por fechas no coincidan. Si las transacciones tienen lugar dentro de un día, entonces esta cuenta no puede ser utilizada.

Esta configuración se encuentra en la configuración de la política contable. Se puede encontrar en el programa de la siguiente manera:

Necesitas establecer la bandera:

En este punto, terminaremos con la configuración del programa para contabilizar la moneda y comenzaremos a reflejar directamente las transacciones de moneda en 1C.

Lo primero que debe hacerse es enviar una orden al banco para comprar moneda (indicando el propósito de comprar moneda, documentos que confirman la necesidad de comprar moneda, la cantidad de moneda y la tasa máxima para la compra). Este pedido es un formulario impreso, desarrollado por el banco de forma independiente. Para retirar los importes de la cuenta corriente, se genera una orden de pago. En el programa 1C: Contabilidad empresarial 8, esto se puede hacer en la pestaña "Banco y cajero".

El banco debita el monto requerido para la compra de la cuenta de rublo. Ejecutemos esta operación en el programa:

En el documento "Cancelación de la cuenta corriente", seleccione el tipo de operación "Otras liquidaciones con contrapartes":

También completamos un acuerdo con el banco, en el que confiamos la compra de divisas. El contrato debe ser del tipo "Otro":

A continuación, indicamos el ítem de flujo de efectivo; es necesario indicar "Compra de moneda extranjera (cancelación)". Si su cuenta usa la cuenta 57, entonces en el requisito de "Cuenta de liquidación" debe indicar "57.02", si contabiliza sin ella, entonces la cuenta "76.09":

En la "Cuenta bancaria" requerida indicamos la cuenta en rublos, ya que el débito se realiza desde la cuenta en rublos de la organización.

Después de la ejecución, el documento genera los siguientes movimientos de cuenta:

Después de debitar el monto del rublo de la cuenta corriente, el banco ejecuta nuestro pedido y compra la moneda. Dado que en contabilidad, el almacenamiento de moneda extranjera se lleva a cabo en rublos (para la confiabilidad de los datos), cuando se reciben en la cuenta montos de moneda y otras operaciones con moneda, el monto se convierte en el rublo equivalente. Para que el recálculo se realice sobre la base del tipo de cambio actual, es necesario actualizar rápidamente los datos en el libro de referencia "Tipos de cambio". El programa tiene la capacidad, si tiene una conexión a Internet, para descargar automáticamente el tipo de cambio del Banco Central de Rusia:

Para registrar el hecho de comprar moneda, se genera el documento "Recibo en la cuenta corriente".

Completamos el documento con los datos necesarios:

1. Tipo de operación: “Compra de moneda extranjera”;

2. En el "Monto" requerido, indicamos: el monto de la moneda comprada;

3. En la "cuenta bancaria" requerida: la cuenta de moneda extranjera de la organización. Tenga en cuenta que el contrato debe indicar la moneda (en nuestro caso, "USD").

En la "tasa bancaria" requerida, debe indicar la tasa a la que el banco compró la moneda en nuestro nombre. En consecuencia, la variable "Cantidad en rublos" reflejará la cantidad gastada por el banco. En la "tasa del Banco Central" requerida, la tasa relevante en la fecha de la transacción. La bandera "Reflejar la diferencia en la tasa en la composición de los gastos" determina la acreditación de la diferencia perdida entre la tasa del Banco Central y la tasa de nuestro banco:

Después de llevarse a cabo, el documento forma los siguientes movimientos:

En nuestro caso, la segunda entrada acredita el monto de la moneda en la cuenta de moneda extranjera de la organización, la tercera entrada cancela las pérdidas incurridas debido a la diferencia en la tasa del Banco Central con la tasa del banco que compró la moneda para nosotros.

También me detendré con más detalle en la primera publicación. Significa que había una cierta cantidad de moneda en la cuenta de moneda extranjera de la organización, que también se revalorizó, se reflejó la diferencia en los tipos de cambio (en este caso, la moneda bajó de precio y la organización sufrió pérdidas). También quiero señalar que la revaluación de fondos y pasivos en moneda extranjera se realiza el día en que se realizan movimientos en la cuenta de moneda extranjera y al final del mes, independientemente de la presencia / ausencia de transacciones en ella. Para la revaluación a fin de mes, se pretende una operación de rutina especial "Revalorización de fondos de divisas", que se realiza como parte del complejo de operaciones "Cierre del mes":

Como el banco fue transferido por la cantidad de 75,000 rublos y la moneda comprada fue de 73,750 rublos, entonces necesitamos devolver la diferencia a la cuenta del rublo.

También usaremos el documento "Recibo en la cuenta corriente":

Después de completar, publicaremos el documento, se forman las siguientes transacciones:

Esto completa las operaciones de compra de divisas. Puede verificar el estado de las cuentas utilizando el informe "Balance general".

pero no sabe cómo organizar correctamente la compra y venta de divisas en el programa 1C Accounting (versión 3.0); en este caso, este artículo le ayudará.

Este material muestra claramente cómo registrar las transacciones de compra y venta de divisas en 1C de acuerdo con la legislación rusa.

Contabilización de transacciones monetarias.

Primero, comprenderemos breve y brevemente el procedimiento para el registro contable de las operaciones que nos interesan.

De acuerdo con el Artículo 14 de la Ley Federal Nº 173-FZ "sobre la regulación de la moneda y el control de la moneda", las organizaciones pueden abrir, sin restricciones, cuentas especiales en moneda en bancos autorizados para realizar transacciones en moneda extranjera. Para contabilizar dicha moneda en el plan de cuentas, hay una cuenta especial 52 "Cuentas de moneda", cuyo débito refleja su recibo (incluida la compra) y la cancelación del crédito (incluida la venta).

La contabilización de la moneda está sujeta a la PBU 3/2006 "Contabilidad de activos y pasivos, cuyo valor está denominado en moneda extranjera". El Reglamento establece la necesidad de recalcular el valor de los activos relevantes en rublos al tipo de cambio oficial. El recálculo debe llevarse a cabo en la fecha de la transacción de cambio de divisas, así como en la fecha de presentación de informes (a los efectos de la preparación de los estados financieros). En este caso, puede haber:

- Diferencias de cambio positivas: para contabilidad - otros ingresos (cláusula 7 de PBU 9/99); para la contabilidad fiscal - ingresos no operativos (artículo 250 del Código Fiscal de la Federación de Rusia);

- Diferencias de cambio negativas: para contabilidad - otros gastos (párrafo 11 de PBU 10/99); para la contabilidad fiscal - gastos no operativos (artículo 265 del Código Fiscal de la Federación de Rusia).

También se debe tener en cuenta que al vender divisas, los ingresos en rublos de esta operación se clasifican como otros ingresos (cuenta 91.1), y la disposición correspondiente, como otros gastos (cuenta 91.2).

Preajuste del programa 1C 8.3 Contabilidad

Si la transferencia de fondos entre la moneda y las cuentas bancarias de liquidación no tiene lugar dentro de un día, entonces debe usar la cuenta intermedia del plan de cuentas 57 "Transferencias en tránsito", de lo contrario se puede utilizar la cuenta 76.09 "Otras liquidaciones con diferentes deudores y acreedores".

En nuestro ejemplo, seguiremos el primer camino, por lo que es necesario verificar si la cuenta 57 está conectada para la organización en el programa 1C Contabilidad 8.3. Para ello, abra la lista de políticas contables de las organizaciones. Sección General - Configuración del grupo de comandos - comando Política contable:

Luego, abriremos la política contable actual para su edición (correspondiente a la organización y período requeridos):

Además, nos aseguraremos de que la posibilidad de mantenimiento esté establecida en el Departamento de Contabilidad de 1C 8.3. Para nuestro lanzamiento de la configuración de 1C Accounting 8.3, la bandera correspondiente "Cálculos en moneda y USD" ubicado en la pestaña Cálculos. Es posible que en su versión de la configuración, la configuración esté en otra pestaña, se encuentre en el formulario "Funcionalidad del programa":

Puede abrir el formulario de la siguiente manera: sección Principal - Configuración del grupo de comandos - Funcionalidad del comando:

Establezca en el estado activo la bandera "Liquidaciones en moneda y USD" pone a disposición del usuario en el plan de cuentas cuentas en moneda extranjera, y también le permite seleccionar la moneda extranjera del cálculo en los contratos creados con las contrapartes:

Dado que en el ejemplo trabajaremos con moneda extranjera y convertiremos al equivalente en rublos, necesitamos almacenar y actualizar periódicamente la lista de tasas de cambio para diferentes fechas en 1C 8.3. El programa 1C Accounting le permite descargar automáticamente los tipos de cambio requeridos para el período requerido. Esto se hace de la siguiente manera:

- Abramos la lista de monedas. Sección de referencias - Grupo de comando Comprar y vender - Comando de moneda:

- En el formulario que se abre, haga clic en el botón Descargar tasas de cambio, luego en la ventana que aparece, seleccione la moneda y establezca el período de descarga, luego haga clic en Descargar:

Comprar moneda en 1C 8.3 usando el ejemplo de contabilizaciones

Considere el siguiente ejemplo de compra de moneda en 1C 8.3:

10.06.2016 la organización compra a través de una entidad de crédito autorizada EUR 10,000.00 al precio de compra en moneda de mercado de RUB 74.00 / EUR. El tipo de cambio oficial del euro establecido por el Banco Central de Rusia en la fecha (11 de junio de 2016, el día en que se recibió el dinero en la cuenta bancaria en moneda extranjera) de la transacción es de 73.1909 rublos / euro.

En primer lugar, emitiremos en 1C Enterprise Accounting 3.0 la transferencia de fondos de la cuenta corriente para la compra de divisas. Dado que la transferencia final se realizará no el mismo día (10/06/2016), sino al día siguiente (11/06/2016), utilizaremos la cuenta de tránsito 57 "Transferencias en tránsito", el resultado será el siguiente:

- Débito 57.02 - Crédito 51.

Por lo tanto, para esto crearemos una cancelación del documento de la cuenta corriente. Sección Banco y caja - grupo de comandos Banco - comando Extractos bancarios. En el formulario que se abre, presione el comando de cancelación:

Para comenzar, debe seleccionar el tipo de operación apropiado, en nuestro caso será "Otros acuerdos con contrapartes". Además, además de los detalles estándar principales, la cuenta 57.02 "Compra de moneda extranjera" se indica en el campo de la sección tabular de la cuenta del Acuerdo, y la analítica correspondiente también se completa en forma de un acuerdo con una contraparte y un elemento de flujo de efectivo. Tenga en cuenta que el tipo de acuerdo debe estar en el valor "Otro", y en la variable "Precio en" en la sección Cálculos, se indican rublos.

En la salida, obtenemos el cableado esperado:

De acuerdo con los términos del problema, la moneda comprada se acredita en la cuenta de moneda extranjera al día siguiente, 11/06/2016:

- Débito 52 - Crédito 57.02: reflejó la moneda extranjera comprada (EUR 10,000.00) valorada en rublos al tipo de cambio del Banco de Rusia (al 11 de junio de 2016) (EUR 10,000.00 * RUB 73,1909 / EUR + 731,909.00 frotar.).

- Débito 91.02 - Crédito 57.02: la diferencia de tipo de cambio (entre la tasa de venta contractual y la tasa oficial) se refleja en otros gastos.

Ahora debe ingresar el documento Recibo en la cuenta corriente. Sección Banco y caja - grupo de comandos Banco - comando Extractos bancarios. En el formulario abierto, haga clic en el comando Admisión.

Aquí actuamos de manera similar al procedimiento para completar el documento anterior 1C Contabilidad 3.0. Para empezar, debe seleccionar el tipo de operación apropiado, en nuestro caso, "Compra de moneda extranjera". Además, además de los detalles estándar básicos, la parte tabular indica la cuenta de liquidación - 57.02, y también la analítica correspondiente se completa en forma de acuerdo y elemento de flujo de efectivo.

Tenga en cuenta algunos de los siguientes puntos destacados:

- En la cuenta de contabilidad requerida, seleccione la cuenta 52 (aparecerá en el débito de la transacción);

- En el requisito de cuenta bancaria, seleccionamos una cuenta bancaria en moneda extranjera especialmente establecida, a su vez, el requisito de "Moneda de cuenta" se establece en EUR (es decir, Euro);

- En el campo Tasa bancaria de la sección tabular, indique la tasa de compra de divisas del banco según el acuerdo;

- Al marcar la casilla "Reflejar la diferencia en la tasa de cambio en la composición de los gastos", logramos el cálculo y el reconocimiento de la diferencia de la tasa de cambio como otros gastos (ingresos). La casilla de verificación anterior se puede eliminar, luego debe tener en cuenta de forma independiente la diferencia del tipo de cambio haciendo una contabilización manual a través del documento de Operación. Sección Operaciones - grupo de comandos Contabilidad - Operaciones de comando ingresadas manualmente;

- Si es necesario, puede indicar independientemente la tasa del Banco Central de la Federación de Rusia. Por defecto, se "recoge" automáticamente de los cursos cargados previamente de acuerdo con la fecha del documento:

A la salida, obtenemos la transacción esperada que refleja la transferencia de fondos a:

Para verificar los movimientos en las cuentas 52 y 57.02 "Adquisición de moneda extranjera", generaremos balances para ellos. Sección Informes: grupo de comandos Informes estándar: comando Balance general por cuenta.

Como puede ver, las pérdidas de balón y los saldos de las cuentas corresponden a las transacciones comerciales realizadas:

Venta de divisas en 1C 8.3 por ejemplo

Continuamos con un ejemplo en el que veremos paso a paso cómo vender una moneda en 1C 8.3:

15/06/2016 la organización decide vender (al tipo de cambio de 73 rublos / euro) 3.000,00 euros en su cuenta en moneda extranjera, por lo que se le dio una orden correspondiente al banco. Los fondos de la venta de divisas se recibieron en la cuenta bancaria de la organización el 16 de junio de 2016.

En la primera etapa, cancelamos fondos de una cuenta en moneda extranjera para vender moneda extranjera. Dado que la acreditación a una cuenta corriente bancaria se realiza al día siguiente, utilizamos la cuenta 57:

- Débito 57.22 - Crédito 52.

Crear un documento Cancelación de la cuenta corriente:

- Tipo de operación - Otros asentamientos con contrapartes;

- Cuenta contable - 52, es decir, indicamos la cuenta de moneda desde la cual se carga la moneda extranjera para la venta;

- Acuerdo de campo de la parte tabular del documento: cree en 1C Contabilidad e ingrese datos en el acuerdo con el banco, según el cual se realiza la venta de moneda extranjera (en la variable "Precio en" en la sección "Cálculos", en nuestro caso, indicamos EURO, es decir, Euro);

- El campo de la cuenta de Liquidación de la sección tabular del documento es 57.22, es decir, indicamos una cuenta de tránsito especial Venta de moneda extranjera:

Al hacer clic en el botón Mostrar transacciones y otros movimientos de documentos (consulte la figura anterior), puede ver las transacciones creadas a partir de la venta de divisas en 1C 8.3:

Dado que el tipo de cambio del euro ha aumentado en comparación con el momento de la última valoración del rublo en moneda extranjera ((74.3174 - 73.1909) * 10,000.00), como resultado del recálculo, obtenemos una diferencia de tipo de cambio positiva, reconocida como otros ingresos y contabilizada a cuenta 91.01 en la cantidad RUB 11,265.00

En la segunda etapa, registramos los ingresos de la venta de moneda extranjera recibida al día siguiente en la cuenta bancaria actual, para lo cual en 1C Contabilidad 3.0, se utiliza el documento Recibo en la cuenta corriente con el tipo de transacción Recibo de la venta de moneda extranjera:

Los matices del relleno:

- El campo Tasa de cálculo de la sección tabular del documento: indica la tasa a la que el banco adquirió divisas de la organización;

- El campo del Banco Central de la Federación de Rusia de la sección tabular del documento se completa automáticamente en función de los tipos de cambio cargados previamente (ver arriba).

Después de completar y publicar el documento, pasemos a ver las transacciones realizadas por él:

Como puedes ver

- Se registró la primera entrada, como resultado de lo cual, en nuestro caso, se formó una diferencia de cambio negativa en la cantidad de 1,119.90 rublos, atribuida del crédito de la cuenta 57.22 a otros gastos. (3,000.00 * (73.9441 - 74.3174)).

- La siguiente entrada en la orden registró ingresos por la venta de moneda extranjera a la tasa contractual del banco por un monto de 219,000.00 (3,000.00 * 73).

- Luego hay una publicación que refleja la cancelación de la moneda vendida a otros gastos (D-t 91.02) por un monto de 221,832.30 (3,000.00 * 73.9441; a la tasa oficial del Banco de Rusia en la fecha de la transacción de la moneda).

- Además se registra de acuerdo con los párrafos. 6 p. 1 del art. 265 del Código Tributario de la Federación de Rusia, la diferencia constante de impuestos resultante de la desviación de la tasa de venta real de moneda extranjera de la oficial. Como resultado, las tres diferencias permanentes registradas se "compensan" entre sí, es decir, dan un saldo cero.

- Las últimas dos transacciones registran gastos e ingresos no operativos no contabilizados para fines fiscales en cuentas fuera de balance; esta es información auxiliar que acompaña a las operaciones de rutina del cierre de fin de mes.

Para verificar los movimientos en las cuentas 52 y 57.22 “Realización de moneda extranjera”, formaremos los balances de facturación en ellos:

Cómo obtener divisas en el banco, escribí. Además, para cualquier contador, surge la pregunta de cómo llevar a cabo estas operaciones correctamente. Además, le diré cómo registrar la compra y venta de divisas en 1C Enterprise 8.2.

Primero debe crear dos contratos para la contraparte: el banco.

El primer contrato se llamará "Comprar dólares". tipo de contrato: "Otro". Moneda de liquidación:"Rublos"

El segundo Acuerdo se llamará "Venta de dólares" tipo de contrato: "Otro". Moneda de liquidación: "DÓLAR ESTADOUNIDENSE"

Comencemos comprando divisas.

Cancelación de la cuenta corriente

Tipo de transacción: Otras amortizaciones.

Siguiente Complete el monto y la cuenta de débito 57.02, contraparte - banco, Acuerdo - "compre dólares"

El siguiente paso es seleccionar el recibo de la cuenta corriente. Tipo de recibo - "Compra de moneda extranjera"

Aquí es importante poner la cuenta: 52 !!!

¡Elija una cuenta bancaria en dólares!

Y luego anote la cantidad en moneda y tipo de cambio, o la cantidad en moneda y en dólares. Toda esta información está contenida en la declaración.

Otro matiz importante, debe haber subido los tipos de cambio para las fechas de las transacciones. Esto se hace manualmente o puede configurar la carga automática de las tasas de cambio. Aquí ya he descrito cómo hacerme la vida más fácil:

La segunda pregunta es el registro de la venta de divisas.

Hay el mismo principio. Pero se utiliza el Acuerdo "Venta de dólares" (¡acuerdos en virtud de este Acuerdo en moneda extranjera!)

1. Cancelación de la cuenta corriente - otra.

Establecer cuenta 52, cuenta bancaria en moneda extranjera. Cuenta 57.22, contraparte - banco, Acuerdo - "Venta de dólares".

2. Recibo en la cuenta corriente - recibos de la venta de moneda extranjera.

Cuenta contable - 51, cuenta bancaria en rublos. Contraparte - Banco, Acuerdo - "Compra de dólares"

Luego complete de acuerdo con el estado de cuenta, la cantidad en moneda, la tasa, verifique la cantidad en rublos.

En este caso, al final de los documentos, asegúrese de verificar el saldo de la cuenta 57.02 y la cuenta 57.22. Debe ser cero. Si no, busca un error. Revise ambos documentos paso a paso. Los principales errores:

- diferentes fechas de documentos de débito y crédito

- la cuenta se indica incorrectamente en la esquina superior izquierda

- el documento de inscripción no se seleccionó correctamente

Y lo mismo para todas las demás monedas, respectivamente.