در پایان هر دوره گزارشگری و مالیاتی ، آنها موظفند اظهارنامه مالیات سود را به IFTS ارائه دهند.

اگر شرکت پیش پرداخت های سه ماهه را پرداخت می کند ، اعلامیه را 4 بار در سال (براساس نتایج 3 ربع و سالانه) ارسال می کند.

اگر شرکت پیش بینی های ماهانه سود واقعی را پرداخت می کند ، آن را 12 بار اظهارنامه را ارسال می کند.

توجه داشته باشیداگر در دوره گزارش (مالیاتی) سازمان هیچ سودی نداشته باشد و هیچگونه تحولی در حسابهای جاری و میز نقدی وجود نداشته باشد ، می تواند اظهارنامه ساده ای را به IFTS ارسال کند.

فرم اظهارنامه مالیاتی سود

فرم اظهارنامه مالیات سود را (فرم مربوط به KND 1151006) ، معتبر در سال 2019 بارگیری کنید (فرم را بارگیری کنید).

توجه داشته باشید: فرم اظهارنامه مالیاتی (هنگام گزارش در سال 2019) ، روش پر کردن آن و قالب ارسال آن به صورت الکترونیکی توسط دستور سرویس مالیاتی فدرال روسیه مورخ 10.19.2016 N ММВ-7-3 / تصویب شد [ایمیل محافظت شده]).

نمونه پر کردن اظهارنامه در سال 2019

اظهارنامه مالیات بر درآمد برای سازمان های SPC در سال 2019 (پر کردن نمونه).

مهلت بازده مالیات بر درآمد

مالیات دهندگان اظهارنامه ها را بر اساس نتایج هر دوره گزارش و دوره مالیاتی ارسال می کنند.

دوره های گزارش برای سازمان هایی که پیش پرداخت های سه ماهه را پرداخت می کنند هستند سه ماهه اول, نصف سال و 9 ماه.

برای سازمانهایی که روش پرداخت ماهانه پیش پرداخت ها را بر اساس سود واقعی انتخاب کرده اند ، دوره های گزارش گیری هستند ماه, دو ماه, سه ماه و غیره تا 11 ماه

اظهارنامه ها بر اساس نتایج دوره گزارش ، حداکثر بعد از ارسال به IFTS ارسال می شود 28 روز از پایان دوره گزارش

مهلت ارسال اظهارنامه مالیاتی برای دوره گزارش

جدول شماره 1. مهلت ارسال اظهارنامه ، بسته به روش پرداخت پیش پرداخت

| دوره گزارش | پیشرفت های سه ماهه | پیش بینی های ماهانه بر اساس سود واقعی |

|---|---|---|

| ژانویه | — | 28.02.2019 |

| فوریه | — | 28.03.2019 |

| مارس | — | 29.04.2019 |

| من سه ماهه 2019 | 29.04.2019 | — |

| آوریل | — | 28.05.2019 |

| ممکن است | — | 28.06.2019 |

| ژوئن | — | 29.07.2019 |

| نیم سال 2019 | 29.07.2019 | — |

| جولای | — | 28.08.2019 |

| اوت | — | 30.09.2019 |

| سپتامبر | — | 28.10.2019 |

| 9 ماه 2019 | 28.10.2019 | — |

| اکتبر | — | 28.11.2019 |

| نوامبر | — | 28.12.2019 |

| دسامبر | — | — |

مجازات ها برای ارائه دیرهنگام اظهارنامه:

- 1000 روبل - در صورت عدم ارائه اظهارنامه سالانه ، اما مالیات به موقع پرداخت شده است یا اعلامیه "صفر" به موقع ارسال شده است.

- 5٪ مبلغ قابل پرداخت در اظهارنامه برای هر ماه تأخیر ، اما به طور کلی بیش از 30٪ و کمتر از 1000 روبل نیست. - اگر مالیات پرداخت نشده است؛

- 200 روبل - اگر اظهارنامه (محاسبه مالیات) برای اواخر دوره گزارش ارسال شده باشد.

توجه داشته باشید: اظهارنامه های مبتنی بر نتایج دوره گزارش ، ذاتاً محاسبات مالیاتی هستند ، در رابطه با آن IFTS حق جریمه سازمان را طبق ماده 119 قانون مالیات فدراسیون روسیه ندارد ، اگر محاسبه مالیات بر درآمد ارائه نشده باشد ، علی رغم اینکه در قانون مالیات فدراسیون روسیه این محاسبات به عنوان اظهارنامه گفته می شود. مجازات عدم ارسال محاسبه منحصراً تحت Art اعمال می شود. 126 قانون مالیات فدراسیون روسیه.

روشهای تشکیل اظهارنامه مالیات بر درآمد شرکت

سازمان ها باید اظهارنامه هایی را ارائه دهند:

- در IFTS در محل ثبت آن.

- در IFTS در محل ثبت نام هر زیر واحد جداگانه.

توجه داشته باشید: اگر سازمان بزرگترین مالیات دهنده است ، باید در محل ثبت خود گزارش دهد.

اظهارنامه مالیات بر درآمد می تواند از سه طریق به سازمان امور مالیاتی ارسال شود:

- به صورت کاغذی (در 2 نسخه) شخصاً یا از طریق نماینده شما. پس از تحویل ، یک نسخه از گزارشات در IFTS باقی می ماند و دومین مورد در صورت پذیرش مشخص می شود و برگردانده می شود. تمبر كه تاریخ دریافت اظهارنامه را در صورت بروز موقعیتهای اختلاف نظر نشان می دهد ، به عنوان تأیید تحویل به موقع این سند خواهد بود.

- از طریق نامه در نامه ای ارزشمند با لیستی از پیوست ها ارسال کنید. در این حالت ، تأیید ارسال اظهارنامه ، موجودی ضمیمه (اعلام اظهارنامه ارسال شده در آن) و رسید با تاریخ ارسال می باشد.

- به صورت الکترونیکی از طریق TCS (از طریق اپراتورهای مدیریت اسناد الکترونیکی).

توجه داشته باشید: برای ارائه اظهارنامه از طریق نماینده ، باید وكالت نامه ای را برای وی تهیه كنید ، با مهر سازمان و امضای مدیر تأیید شده است.

توجه داشته باشید، هنگام ارسال گزارش بر روی کاغذ ، برخی از IFTS ممکن است نیاز داشته باشد:

- پیوست کردن یک پرونده اعلامیه به شکل الکترونیکی بر روی دیسک فلاپی یا درایو فلش USB.

- بارکد مخصوص را که اطلاعات موجود در گزارش را کپی می کند ، روی بیانیه چاپ کنید.

این الزامات توسط قانون مالیات فدراسیون روسیه مقرر نشده است ، اما در عمل با آنها روبرو می شوند و ممکن است منجر به امتناع از پذیرش اظهارنامه شوند. در صورت بروز چنین اتفاقی ، واقعیت امتناع از پذیرش آن می تواند توسط مرجع مالیاتی بالاتر مورد اعتراض قرار گیرد (خصوصاً اگر امتناع منجر به از بین رفتن مهلت ارسال سند و مجازات های اضافی شود).

عدم وجود بارکد دو بعدی و همچنین نشانه نادرست در مورد کد OKTMO (در صورت عدم اظهار نظر دیگر و اظهارنامه با فرم تعیین شده مطابقت دارد) ، نمی تواند دلایلی برای امتناع از اعلامیه باشد (این مستقیماً در نامه وزارت دارایی فدراسیون روسیه از 18 آوریل 2014 ، شماره PA اعلام شده است) -4-6 / 7440.

نحوه تهیه اظهارنامه مالیات بر درآمد

می توانید دستورالعمل های رسمی برای پر کردن اظهارنامه را در این لینک بارگیری کنید.

قوانین اساسی برای پر کردن اظهارنامه

پر کردن اظهارنامه مالیات بر درآمد از طریق خدمات ویژه

همچنین می توانید اظهارنامه مالیات بر درآمد خود را با استفاده از:

- خدمات پرداخت اینترنتی ("شغل من" ، "B.Kontur" و غیره)؛

- شرکت های حسابداری تخصصی.

اما اول - در مورد تحویل عمومی اعلامیه در

شرایط ارسال اظهارنامه مالیات بر درآمد در سال 2017

مهلت تشکیل اظهارنامه مالیات بر درآمد براساس نتایج دوره های گزارش: به عنوان یک قاعده کلی: 04/28/17 ، 07/28/17 ، 10/28/17 (موکول به دوشنبه 10/30/17). برای کسانی که پرداختهای ماهانه را براساس سود واقعی محاسبه می کنند: روز بیست و هشتم ماه بعد از گزارش. مهلت ارسال اظهارنامه برای سال 28.03.18 است.قانون مالیات فدراسیون روسیه جریمه 5٪ از مبلغ بدون پرداخت مالیات قابل پرداخت را براساس این اظهارنامه ، برای هر ماه از روز ارسال خود ارائه می دهد ، اما بیش از 30٪ مبلغ اظهارنامه و حداقل 1000 روبل ( ماده 119 قانون مالیات فدراسیون روسیه). علاوه بر این ، مقامات سازمان (مدیر یا حسابدار اصلی) برای ارائه دیرهنگام اظهارنامه ممکن است از 300 تا 500 روبل جریمه شوند (ماده 15.5 قانون آیین نامه فدراسیون روسیه). مهم! مقامات مالیاتی نمی توانند مبنی بر نقض مهلت ارسال اظهارنامه براساس نتایج دوره گزارش ، معاملات مربوط به حسابها را به حالت تعلیق درآورند (حكم دیوان عالی كشور در تاریخ 27 مارس ، 17 ، شماره 305-KG16-16245).

چه کسی اظهارنامه مالیات بر درآمد را برای سه ماهه اول سال 2017 و در کجا ارائه می کند

سازمانها موظفند در پایان هر دوره گزارشگری و مالیاتی اظهارنامه را به سازمان امور مالیاتی ارسال کنند:- در محل قرارگیری آن ،

- در محل تقسیمات جداگانه (هر یک یا مسئول انتخاب شده).

عدم رعایت روال ارائه اظهارنامه مالیاتی منجر به جریمه 200 روبل خواهد شد (ماده 119.1 قانون مالیات فدراسیون روسیه).

فرم اظهارنامه مالیات بر درآمد برای سه ماهه اول سال 2017

فرم اظهارنامه ، و همچنین فرم اظهارنامه الکترونیکی ، به دستور 19 اکتبر 2016 تصویب شد شماره ММВ-7-3 / [ایمیل محافظت شده]آنچه در بازگشت مالیات بر درآمد در سال 2017 تغییر کرده است

تغییرات عمده:1) در حال حاضر در صفحه عنوان "MP" وجود ندارد.

2) خطوط اضافه شده برای منعکس کردن مالیات تجارت ، مبلغی که مالیات دهندگان حق دارند مالیات سود سود پرداخت شده به بودجه مؤسسه مؤثر فدراسیون روسیه را کاهش دهند.

3) یک خط جدید 351 در برگه 02 ظاهر شده است - "تفاوت بین میزان مالیات محاسبه شده در نرخ مالیات 20٪ و میزان مالیات با استفاده از کاهش نرخ مالیات." این خط باید توسط شرکت کنندگان منطقه ای پر شود

4) لیست کدها (مکان های ارائه اظهارنامه ، انواع مالیات دهندگان ، انواع درآمد و غیره) مشخص شده است.

5) در پیوست شماره 3 به برگه 02 اظهارنامه ، خطوط 110 و 130 كه قبلاً برای منعكس كردن درآمد و هزینه های مربوط به اعمال حقوق مطالبات پس از موعد مقرر پرداخت استفاده می شد ، حذف شده است. همچنین خط 203 از پیوست 2 به برگه 02 از بیانیه حذف شده است ، که نیاز به آن از سال 2015 ناپدید شده است. از سال 2015 ، خسارت ناشی از واگذاری حقوق مطالبات پس از موعد پرداخت مبلغ توافق نامه اختصاص یافته ، در پایه مالیاتی برای مالیات بر درآمد به طور کامل و در هر زمان (بند 2 ماده 279 قانون مالیات فدراسیون روسیه) به حساب می آید.

6) خط 041 از ضمیمه شماره 2 به برگه 02 اعلامیه در حال حاضر نه تنها مالیات های موجود در پایه مالیات برای مالیات بر درآمد ، بلکه سهم را نیز منعکس می کند.

7) اظهارنامه با ورقه 08 تکمیل شده است تا در صورت اعمال قیمت در معامله با شخص وابسته متقابل که مطابق با قیمت بازار نیست ، مالیات دهنده می تواند به طور مستقل مبنای مالیات را تنظیم کند. در همین زمان ، خط 107 از پیوست 1 تا برگه 02 اعلامیه مستثنی نبود.

8) به برگه 09 اضافه شد تا سود شرکتهای کنترل شده را منعکس کند.

تغییرات اصلی در فصل 25 قانون مالیات فدراسیون روسیه از سال 2017:

1. از آغاز سال 2017 ، سازمان ها 3٪ در بودجه فدرال و 17٪ در بودجه منطقه سهم داشته اند.

2- طبق روال جدید ، مالیات دهندگان حق دارند ضرر گذشته را به مبلغی كه بیش از 50٪ از مبنای مالیات دوره جاری نباشد ، خاموش كنند. محدودیت زمانی (10 سال) از قانون مالیات RF مستثنی نیست. این قوانین در مورد ضررهای متحمل شده در پایان سال 2007 و بعد اعمال می شود.

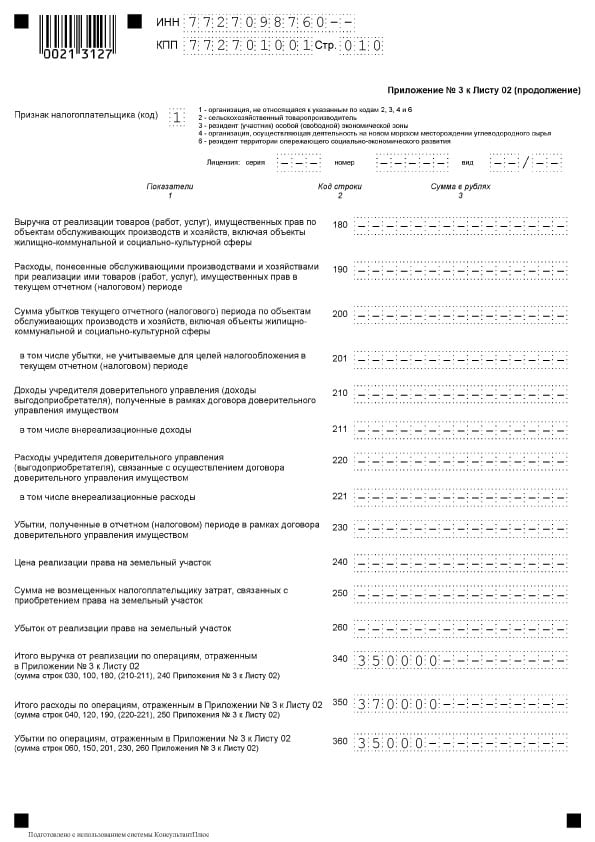

پیوست 3 اگر در دوره فعلی عملیات مربوطه (فروش ملک قابل استهلاک ، تعیین مطالبات قبل از موعد مقرر و غیره) انجام شود پر شود.

پیوست 4 اگر محاسبه مبنای مالیات شامل خسارات دوره مالیاتی گذشته باشد باید پر شود.

پیوست 5 سازمان هایی را که دارای تقسیمات جداگانه هستند پر کنید.

پیوست 6 تا 6b توسط گروههای تلفیقی از مالیات دهندگان پر می شوند.

برگه 04 استفاده می شود برای منعکس کننده درآمد دریافت شده است که با نرخ های غیر از 20 tax مالیات (به عنوان مثال ، سود کوپن OFZ تجمعی).

برگه 05 در صورت انجام معاملات با مشتقات تجاری که در بازار اوراق بهادار سازمان یافته معامله نمی شوند (به جز شرکت کنندگان حرفه ای در بازار اوراق بهادار) توسط مالیات دهندگان تکمیل می شوند.

برگه 06 پر از غیر دولتی

برگه 07 در نظر گرفته شده برای موسسات خیریه ، سازمان های غیرانتفاعی و شرکت هایی که از بودجه اختصاصی استفاده می کنند.

برگه 08 در صورت تنظیم متقارن مبنای مالیات برای معاملات با اشخاص مرتبط ، پر شود.

برگه 09 برای محاسبه مالیات برای شرکت های خارجی استفاده می شد.

که در ضمیمه 1 بی حساب برای درآمد ، و همچنین تعدادی از هزینه های ثبت شده برای مرجع ذکر شده است.

پیوست 2 توسط نمایندگان مالیاتی که محاسبه مالیات بر درآمد شخصی در معاملات با اوراق بهادار است ، پر شده است.

چه کسی حق پرداخت ماهانه خود را ندارد:

- سازمان هایی که درآمد فروش آنها برای چهار سه ماهه قبلی به طور متوسط \u200b\u200bاز 15 میلیون روبل تجاوز نمی کرد. برای هر چهارم

- مؤسسات بودجه ، مؤسسات خودمختار؛

- سازمان های خارجی که از طریق دائمی در فدراسیون روسیه فعالیت می کنند

- سازمان های غیر انتفاعی که درآمد حاصل از فروش کالاها (کارها ، خدمات) ندارند.

- شرکت کنندگان در مشارکتهای ساده ، مشارکتهای سرمایه گذاری با توجه به درآمد دریافت شده از آنها از مشارکت در مشارکتهای ساده ، در مشارکتهای سرمایه گذاری.

- سرمایه گذاران توافق نامه های اشتراك تولید از لحاظ درآمد دریافتی از اجرای این توافق نامه ها.

- تحت توافق نامه های مدیریت اعتماد

الگوریتم برای پر کردن برگه های اصلی اعلامیه:

1. صفحه عنوان.

2. ضمایم برگه 02.

3. برگه 02 براساس ضمایم های موجود در آن تکمیل می شود.

4- زیرمجموعه های بخش 1 بسته به نحوه پرداخت پیش پرداخت های مالیاتی.

نمونه ای از پر کردن اظهارنامه مالیات بر درآمد برای سه ماهه اول سال 2017

بیایید شرکت "Nice" را از شهر یکاترینبورگ بگیریم که در زمینه اجاره و اجاره اتومبیل های مسافری فعالیت دارد. کارگردان - Lazurny نیکلای دمیتریویچ.مطابق با نتایج سه ماهه اول سال 2017 ، نیس LLC شاخص های زیر را دارد:

1. این شرکت از فروش خدمات - 2500000 روبل درآمد کسب کرده است.

2. در ماه فوریه ، یک ماشین استهلاک را به قیمت 850،000 روبل به فروش رساند ، ارزش باقی مانده آن 700000 روبل و همچنین یک ون قابل استهلاک برای 300000 روبل است. با ارزش باقی مانده 350،000 روبل. این ون ظرف 10 ماه منقضی می شود. بنابراین ، این شرکت سود خود را به مبلغ 150،000 روبل و ضرر 50،000 روبل دریافت کرد که از این تعداد فقط 5،000 روبل در سه ماهه اول قابل حساب است. - برای ماه مارس [(50،000 / 10) * 1 \u003d 5،000 روبل.]

3. فرض کنید LLC Nice در سه ماهه اول سال 2017 تنها هزینه های غیرمستقیم مرتبط با فروش داشته است - 1320،000 روبل.

4- میزان مالیات ها و حق بیمه های ارزیابی شده برای سه ماهه اول سال 2017 بالغ بر 150،000 روبل بود.

5- استهلاک توسط Nice LLC به صورت مستقیم انجام می شود. استهلاک برای سه ماهه اول سال 2017 به مبلغ 580،000 روبل پرداخت شده است.

6. علاوه بر این ، Nice LLC هزینه ها را به صورت بهره (برای سه ماهه اول سال 2017 - 150،000 روبل) شارژ می کند. در همین زمان ، Nice LLC پیش پرداخت های ماهانه و سه ماهه را پرداخت می کند. پس از نتایج 9 ماهه سال 2016 ، این شرکت پیش پرداخت برای سه ماهه اول سال 2017 را محاسبه کرد: به بودجه فدرال - 20،000 روبل ، به بودجه نهاد مؤثر فدراسیون روسیه - 80،000 روبل. Nice LLC باید موارد زیر را پر کند:

1. صفحه عنوان

2. زیرمجموعه 1.1

3. زیرمجموعه 1.2

لطفاً توجه داشته باشید که اگر میزان پیش پرداخت های ماهانه که در سطرهای 300 و 310 از برگه 02 محاسبه شده است ، دقیقاً 3 ماه قابل تقسیم نیست ، می توان مبلغ بیشتری را برای پرداخت تا آخرین تاریخ به تعویق انداخت (به صفحه 240 از بخش 1.2 از اظهارنامه مراجعه کنید).

برگه 02 بر اساس پیوستهای 1 ، 2 و 3 به برگه 02 تکمیل می شود. پرداخت های پیش پرداختی که برای 9 ماه سال 2016 محاسبه شده ، در سه ماهه اول سال 2017 پرداخت شده است ، به دلیل تغییر در توزیع مالیات توسط بودجه ، نیازی به محاسبه مجدد ندارند.

5. پیوست 1 به برگه 02

6. پیوست 2 به برگه 02

در سه ماهه اول ، Nice LLC فقط 5،000 روبل را می تواند در نظر بگیرد. از ضررهای ناشی از فروش املاک قابل استهلاک (بند 3 ماده 268 قانون مالیات RF). درآمد و هزینه های حاصل از فروش دارایی قابل استهلاک در پیوست 3 منعکس شده است.

همچنین در ضمیمه 3 ضرر محاسبه می شود که با پایان یافتن عمر مفید آن در آینده خاموش خواهد شد.

7. پیوست 3 به برگ 02

چگونه از اشتباهات در سال 2017 جلوگیری کنیم

برای جلوگیری از اشتباه در هنگام تهیه اظهارنامه و آماده بودن در مورد شرایط ، توصیه می کنیم توجه کنید:نرخ مالیات 1.Since 2017 تغییر یافته است: 3٪ به بودجه فدرال ، 17٪ - به بودجه نهاد مؤثر فدراسیون روسیه. اما دیگر نیازی به محاسبه مجدد پیش پرداخت های پرداخت شده در سه ماهه اول سال 2017 (محاسبه شده بر اساس نتایج 9 ماهه 2016) نیست.

2. به خصوص ارزش بررسی کدها (دوره گزارش ، محل تأمین و غیره) ، تعداد مرجع مالیاتی ، TIN ، KPP ، KBK است. خطاها در این جزئیات می تواند به بازتاب نادرست اتهامات در کارت شهرکها با بودجه منجر شود.

3. درآمد حاصل از اظهارنامه مالیات بر درآمد باید با مبالغ مندرج در بخشهای 3 و 7 بازده مالیات بر ارزش افزوده مقایسه شود. مقامات مالیاتی هنگام بررسی بازده سالانه ، این شاخص ها را مقایسه می کنند. البته ممکن است میزان درآمد حاصل از بازده مالیات بر درآمد با ارقام در بندهای 3 و 7 بازده مالیات بر ارزش افزوده متفاوت باشد. اما اختلاف باید مثلا درمورد درآمد غیر عملیاتی قابل توضیح باشد. قبل از ثبت اظهارنامه مالیات بر درآمد برای سه ماهه I1 ، خود را بررسی کنید.

4. در پیوست 3 به صفحه 02 ، بررسی کنید که آیا هویت راضی است: صفحه 030 - صفحه 040 \u003d صفحه 050 - صفحه 060.

5- اگر اظهارنامه منعکس کننده معاملات با ضرر (فروش ملک ، اوراق بهادار ، حق مطالبه) است ، پیشاپیش توضیحی را که به الزامات سازمان امور مالیاتی می دهید تهیه کنید ، که قطعاً از شما می خواهد ضررها را توجیه کنید.

6. صحت تأمل را در اظهارنامه هزینه های مستقیم و غیرمستقیم و انطباق روش تعیین آنها برای حسابداری خود بررسی کنید.

تقویم ارسال گزارش برای سال 2018 را می توان در یافت.

عدم مهلت ارسال اظهارنامه مالیاتی نه تنها با جریمه بلکه با مسدود شدن حسابهای بانکی تهدید می شود (بند 1 بند 3 ماده 76 ، بند 1 ماده 119 قانون مالیات فدراسیون روسیه).

تقویم ما به شما کمک می کند تا مهلت ارسال هرگونه گزارش به IFTS و بودجه خارج از بودجه را از دست ندهید.

مهلت ارسال گزارشهای مالیاتی اصلی در سال 2017

| نوع گزارش | آخرین مهلت ارسال به IFTS | |

|---|---|---|

| اظهارنامه مالیات بر درآمد (با گزارش سه ماهه) | برای سال 2016 | دیرتر از 28.03.2017 |

| برای سه ماهه اول سال 2017 | دیرتر از 28.04.2017 | |

| برای نیمه اول سال 2017 | حداکثر تا تاریخ 28 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | حداکثر تا 30.10.2017 | |

| اظهارنامه مالیات بر درآمد (با گزارش ماهانه) | برای سال 2016 | دیرتر از 28.03.2017 |

| ژانویه 2017 | دیرتر از 28.02.2017 | |

| برای فوریه 2017 | دیرتر از 28.03.2017 | |

| مارس 2017 | دیرتر از 28.04.2017 | |

| آوریل 2017 | دیرتر از 29 مه 2017 | |

| مه 2017 | دیرتر از 28.06.2017 | |

| ژوئن 2017 | حداکثر تا تاریخ 28 ژوئیه 2017 | |

| ژوئیه 2017 | دیرتر از 28.08.2017 | |

| آگوست 2017 | حداکثر تا تاریخ 28 سپتامبر 2017 | |

| سپتامبر 2017 | حداکثر تا 30.10.2017 | |

| اکتبر 2017 | دیرتر از 28.11.2017 | |

| نوامبر 2017 | حداکثر تا تاریخ 28.12.2017 | |

| اظهارنامه مالیات بر ارزش افزوده | برای سه ماهه چهارم 2016 | حداکثر تا 25.01.2017 |

| برای سه ماهه اول سال 2017 | دیرتر از 25.04.2017 | |

| برای سه ماهه دوم سال 2017 | حداکثر تا 25 ژوئیه 2017 | |

| برای سه ماهه سوم سال 2017 | حداکثر تا 25.10.2017 | |

| دفترچه ثبت فاکتورهای دریافتی و صادر شده | برای سه ماهه چهارم 2016 | حداکثر تا 20 ژانویه 2017 |

| برای سه ماهه اول سال 2017 | دیرتر از 20.04.2017 | |

| برای سه ماهه دوم سال 2017 | حداکثر تا 20 ژوئیه 2017 | |

| برای سه ماهه سوم سال 2017 | دیرتر از 20.10.2017 | |

| برای سال 2016 (اگر امتناع مالیات بر درآمد شخصی از درآمد غیرممکن است) | دیرتر از 01.03.2017 | |

| برای سال 2016 (برای کل درآمد پرداخت شده) | دیرتر از 03.04.2017 | |

| برای سال 2016 | دیرتر از 03.04.2017 | |

| برای سه ماهه اول سال 2017 | دیرتر از 02.05.2017 | |

| برای نیمه اول سال 2017 | حداکثر تا 31 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | حداکثر تا 31.10.2017 | |

| اظهارنامه مالیات بر دارایی شرکت | برای سال 2016 | دیرتر از 30.03.2017 |

| محاسبه پیش پرداخت های مالیات بر دارایی سازمان ها (در صورت تحویل دوره های گزارش توسط قانون موضوع فدراسیون روسیه تحویل داده می شود) | برای سه ماهه اول سال 2017 | دیرتر از 02.05.2017 |

| برای نیمه اول سال 2017 | حداکثر تا 31 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | حداکثر تا 30.10.2017 | |

| اظهارنامه مالیاتی تحت سیستم مالیاتی ساده شده | 2016 (نماینده سازمانها) | دیرتر از 31.03.2017 |

| 2016 (ارائه شده توسط کارآفرینان فردی) | دیرتر از 02.05.2017 | |

| اعلامیه در UTII | برای سه ماهه چهارم 2016 | حداکثر تا 20 ژانویه 2017 |

| برای سه ماهه اول سال 2017 | دیرتر از 20.04.2017 | |

| برای سه ماهه دوم سال 2017 | حداکثر تا 20 ژوئیه 2017 | |

| برای سه ماهه سوم سال 2017 | دیرتر از 20.10.2017 | |

| اظهارنامه مالیاتی واحد | برای سال 2016 | دیرتر از 31.03.2017 |

| اظهارنامه مالیاتی حمل و نقل (ارسال شده فقط توسط سازمانها) | برای سال 2016 | دیرتر از 01.02.2017 |

| اظهارنامه مالیاتی زمین (ارسال شده فقط توسط سازمانها) | برای سال 2016 | دیرتر از 01.02.2017 |

| اعلامیه ساده | برای سال 2016 | حداکثر تا 20 ژانویه 2017 |

| برای سه ماهه اول سال 2017 | دیرتر از 20.04.2017 | |

| برای نیمه اول سال 2017 | حداکثر تا 20 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | دیرتر از 20.10.2017 | |

| اعلامیه به شکل 3-NDFL (ارسال فقط کارآفرینان فردی) | برای سال 2016 | دیرتر از 02.05.2017 |

مهلت ارسال گزارش های مربوط به حق بیمه در IFTS در سال 2017

از سال 2017 ، حق بیمه (به جز کمک های "آسیب") تحت کنترل خدمات مالیاتی فدرال منتقل می شود. بر این اساس ، برای دوره هایی که از سال 2017 شروع می شود ، لازم است آن را به IFTS ارسال کنید (بندهای 7 ، 10 ، ماده 431 قانون مالیات فدراسیون روسیه)

مهلت ارسال گزارش به FIU در سال 2017

با وجود این واقعیت که از سال 2017 حق بیمه بیمه توسط خدمات مالیاتی فدرال اداره می شود ، باید محاسبه RSV-1 برای سال 2016 به صندوق ها ارسال شود.

| نوع گزارش | برای چه دوره ای است | آخرین مهلت ارسال به FIU |

|---|---|---|

| محاسبه RSV-1 PFR روی کاغذ | برای سال 2016 | دیرتر از 15.02.2017 |

| محاسبه RSV-1 PFR به صورت الکترونیکی | برای سال 2016 | دیرتر از 20.02.2017 |

| اطلاعات در مورد بیمه شدگان در FIU () | دسامبر 2016 | دیرتر از 16 ژانویه 2017 |

| ژانویه 2017 | دیرتر از 15.02.2017 | |

| برای فوریه 2017 | حداکثر تا تاریخ 03/15/2017 | |

| مارس 2017 | دیرتر از 17.04.2017 | |

| آوریل 2017 | دیرتر از 15.05.1017 | |

| مه 2017 | حداکثر تا 15 ژوئن 2017 | |

| ژوئن 2017 | حداکثر تا 17 ژوئیه 2017 | |

| ژوئیه 2017 | دیرتر از 15.08.2017 | |

| آگوست 2017 | حداکثر تا 15 سپتامبر 2017 | |

| سپتامبر 2017 | دیرتر از 16.10.2017 | |

| اکتبر 2017 | دیرتر از 15.11.2017 | |

| نوامبر 2017 | دیرتر از 15.12.2017 |

مهلت ارسال گزارش به FSS در سال 2017

در سال 2017 ، FSS باید:

- 4-FSS در پایان سال 2016 در رابطه با کلیه کمکهای پرداخت شده به این صندوق (کمکهای در صورت ناتوانی موقتی و در ارتباط با زایمان ، و همچنین کمکهای "برای جراحات")

- 4-FSS (فرم جدیدی وجود خواهد داشت) برای دوره هایی که از سال 2017 شروع می شود ، از نظر کمکهای "برای جراحات".

| نوع گزارش | برای چه دوره ای است | آخرین مهلت ارسال به FSS |

|---|---|---|

| محاسبه 4-FSS (از نظر کلیه سهم پرداخت شده به FSS) بر روی کاغذ | برای سال 2016 | حداکثر تا 20 ژانویه 2017 |

| محاسبه 4-FSS (از نظر کلیه سهم پرداخت شده به FSS) به صورت الکترونیکی | برای سال 2016 | حداکثر تا 25.01.2017 |

| محاسبه 4-FSS (از نظر مشارکت "برای جراحات") بر روی کاغذ | برای سه ماهه اول سال 2017 | دیرتر از 20.04.2017 |

| برای نیمه اول سال 2017 | حداکثر تا 20 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | دیرتر از 20.10.2017 | |

| محاسبه 4-FSS (از نظر مشارکت "برای جراحات") به شکل الکترونیکی | برای سه ماهه اول سال 2017 | دیرتر از 25.04.2017 |

| برای نیمه اول سال 2017 | حداکثر تا 25 ژوئیه 2017 | |

| به مدت 9 ماه 2017 | حداکثر تا 25.10.2017 | |

| تأیید فعالیت اصلی در FSS | برای سال 2016 | دیرتر از 17.04.2017 |

شرایط تحویل صورتهای مالی در سال 2017

سازمان ها (صرف نظر از رژیم مالیاتی کاربردی) باید صورتهای مالی سال 2016 را به بازرس خدمات مالیاتی فدرال و مقامات آماری ارائه دهند

مهلت ارسال گزارشهای دیگر به IFTS در سال 2017

مهلت تشکیل اظهارنامه مالیاتی برای مالیات هایی مانند مالیات آب ، مالیات استخراج مواد معدنی و غیره. شما را در ما پیدا کنید

اکنون مشکل پر کردن صحیح و ارسال اظهارنامه مالیات بر سود قابل توجه است ، زیرا باید قبل از 28 مارس ارسال شود. با این حال ، گزارش صحیح هزینه های فردی مهم است. در مقاله امروز ما به شما خواهیم گفت که چگونه این گزارش را بطور صحیح تکمیل و ارسال کنید.

مالیات بر درآمد توسط سازمان ها در سیستم اصلی مالیات پرداخت می شود. مهلت پرداخت مالیات برای سال برای همه یکسان است - تا 28 مارس سال آینده. ارسال بازپرداخت سالانه نیز قبل از 28 مارس برای آخرین سال گزارش انجام می شود.

بنابراین ، پرداخت مالیات و ارسال اظهارنامه سال 2017 باید حداکثر بعد از آن انجام شود 28 مارس 2018.

پیش پرداخت و گزارش در طی سال

در طول سال ، پیش پرداخت های مالیاتی مورد نظر پرداخت می شود و گزارش هایی ارائه می شود. فرکانس در جدول زیر توضیح داده شده است.

جدول 1. شرایط پرداخت مالیات بر درآمد شرکت ها و اظهارنامه های تشکیل پرونده

|

روش پرداخت |

مهلت پیش پرداخت و ارسال گزارش |

توجه داشته باشید |

|

طبق نتایج سه ماهه اول ، نیم سال و 9 ماه. با پیش پرداخت ماهانه در هر سه ماه |

معمول برای سازمانها از هر نوع و هر نوع. |

|

|

طبق نتایج سه ماهه اول ، نیم سال و 9 ماه. بدون پیش پرداخت ماهانه انجام می شود |

مورد استفاده سازمانها: درآمد آن در سهم چهارم قبلی 15 میلیون روبل است. برای سه ماهه (به معنای درآمد حاصل از فروش) مؤسسات خودمختار ، سازمانهای غیرانتفاعی بدون درآمد و همچنین مؤسسات بودجه (بدون درآمد فروش). |

|

|

در پایان هر ماه ، براساس سود واقعی. |

هر ماه ، تا 28 |

شما باید تا 31 دسامبر سال قبل از شروع دوره مالیاتی که از آنجا انتقال به این سیستم انجام می شود ، IFTS را مطلع کنید. |

مأمور مالیاتی که گزارشی را برای 9 ماه ارسال می کند ، در هر ماه از اکتبر ، نوامبر ، دسامبر ، پیش پرداخت می کند. محاسبه میزان درآمد حاصل از فروش را در نظر می گیرد. اینها شامل مالیات بر ارزش افزوده و مالیاتهای غیر مستقیم برای سه ماهه چهارم نمی شود. سال گذشته و I - سه ماهه سوم. دوره مالیاتی فعلی در صورت فراتر رفتن از حد مشخص شده ، شرکت به صورت ماهانه پیش پرداخت می کند.

اطلاعاتی در مورد به زودی دیگران پیدا کنید.

از کجا می توان گزارش شرکت را با بخش ها ثبت کرد

طبق قوانین ، تهیه گزارش سود توسط سازمانها در محل (تقسیمات خود یا جداگانه آنها) اتفاق می افتد. اگر OP وجود داشته باشد ، قوانین زیر اعمال می شود:

- در محل سازمان به طور کلی اظهارنامه هایی برای سازمان تنظیم می شود که سود بین بخش های جداگانه توزیع می شود. چنین سازمان هایی علاوه بر ضمیمه شماره 5 به برگ 02 را به مبلغ مساوی با تعداد شعب ، از جمله بسته شده در سال جاری ، پر می کنند.

- وقتی تقسیمات سازمانها در قلمرو یک منطقه واقع شده باشد مجاز به پرداخت ماليات و پيشرفت هاي مربوط به آن از طريق يكي از بخش هاي فرعي - مسئول - مي باشد. در این حالت ، بیانیه ای در محل ثبت دفتر مرکزی و همچنین در محل ثبت شرکت OP مسئول به IFTS ارسال می شود.

- هنگامی که دفتر مرکزی و OP در همان منطقه قرار دارند امکان توزیع سود برای هر بخش وجود ندارد. یعنی شرکت مادر حق دارد برای همه "جدا" های خود مالیات بپردازد. در این حالت صورت سود در محل سازمان مادر ارائه می شود.

- در صورتی که بنگاه تصمیمی در رابطه با آن اتخاذ کرده است تغییر در روش پرداخت مالیات یا تعدیل در تعداد واحدهای ساختاریدر قلمرو موضوع موجود است ، این به اداره امور مالیاتی گزارش می شود.

فرم ارسال

گزارش مالیات بر درآمد براساس فرمی که تأیید شده است تهیه می شود به دستور سرویس مالیاتی فدرال فدراسیون روسیه مورخ 19.10.2016 شماره ММВ-7-3 / [ایمیل محافظت شده] ... اگر میانگین تعداد کارمندان در سال 2017 از 100 نفر تجاوز نکند ، اظهارنامه را می توان بر روی کاغذ ارسال کرد. در غیر این صورت ، فقط فرم الکترونیکی مجاز است.

با همین دستور ، روش تکمیل اظهارنامه (پیوست شماره 2 ، از این پس) تصویب شد سفارش).

چه کسی ورق ها را پر می کند

از جدول زیر می توانید بفهمید که کدام یک از برگه های اظهارنامه مالیات بر درآمد یک شرکت باید تکمیل شود.

جدول 2. پر کردن برگه اعلامیه برای عملیات مشترک

|

بخش |

وقتی پر شد |

صفحه عنوان؛ بخش 1.1 از بخش 1؛ |

همیشه توسط همه مالیات دهندگان |

|

زیرمجموعه 1.2 بخش 1 |

در صورت پرداخت هر سه ماهه یکبار در ماه |

|

بند 1.3 از بند 1 ("1" به عنوان نوع پرداخت) ، برگه 03 ("الف") |

هنگام پرداخت سود سهام به اشخاص حقوقی |

|

پیوست شماره 3 به صفحه 02 |

از جمله هنگام فروش ملک استهلاک |

|

پیوست شماره 4 به برگ 02 |

فقط برای سه ماهه اول و دوره مالیاتی |

|

از جمله در صورت وجود هزینه های بیمه پزشکی داوطلبانه و برنامه های آموزشی کارمندان |

سایر بخش ها کمتر بارها پر می شوند:

- پیوست شماره 5 به صفحه 02؛

- ورق های 03 ، 04 ، 05 ، 06 ، 07 ، 08 ، 09؛

- پیوست شماره 2 بیانیه.

روش دقیق برای پر کردن آنها در بند 1.1 آیین دادرسی مشخص شده است.

اظهارنامه را پر کنید

بهتر است برگه اعلامیه را به ترتیب زیر پر کنید:

صفحه عنوان

به طور کلی ، پر کردن صفحه عنوان این بیانیه تفاوت چندانی با سایرین ندارد ، اما یک ویژگی وجود دارد - این کد دوره مالیات است. در نظر بگیرید که خط صفحه عنوان را به صورت خطی پر کنید.

INN - 10 رقم کد ، در دو سلول اخیر خطوط باریک وجود دارد.

پاسگاه - كدی كه توسط بازرس كه در آن بیانیه ارائه شده است ، تعیین می شود.

شماره تنظیم - در فید اولیه یک خط یا "0 -".

دوره گزارش مالیات (کد)... بر خلاف گزارش های دیگر ، لیست گسترده ای از کدها برای اظهارنامه مالیات بر درآمد استفاده می شود. آنها در پیوست 1 رویه آورده شده اند. برای اعلامیه سالانه چندین کد وجود دارد:

- هنگام پرداخت سه ماهه - کد 34؛

- هنگام پرداخت ماهانه - کد 46؛

- هنگام پرداخت سه ماهه برای گروه تلفیقی از پرداخت کنندگان مالیات - کد 16؛

- هنگام پرداخت ماهانه برای گروه تلفیقی از مودیان مالیاتی - کد 68.

سال گزارش - در مورد ما 2017.

ارسالی به سازمان امور مالیاتی (کد)... کد مرجع مالیاتی در قالب AABB مشخص شده است ، جایی که AA شماره منطقه است ، BB شماره بازرسی مالیاتی است.

در محل (حسابداری) (کد)... سازمان هایی که بزرگترین مالیات دهندگان نیستند ، دارای زیربخش های جداگانه نیستند ، جانشین قانونی نیستند ، کد "214" را نشان می دهند. کلیه کدهای دیگر در پیوست شماره یک رویه قرار دارند.

سازمان ، بخش جداگانه... نام كامل وارد شده است ، از جمله شكل سازماني و قانوني ، بندها در سلول هاي باقي مانده قرار مي گيرند.

کد فعالیت اقتصادی - OKVED متناسب با فعالیت اصلی است.

بلوک برای اشخاص حقوقی سازمان یافته مجدد / انحلال، که نشان می دهد:

- کد فرم سازماندهی مجدد از پیوست 1 رویه؛

- TIN / KPP از سازمان مجدد یا بخش جداگانه.

نشان داد تعداد برگه اعلامیهو در صورت موجود بودن - تعداد برگه اسناد پشتیبان.

در زیر تأیید شده است قابلیت اطمینان داده ها، تاریخ و امضا اعلامیه را می توان با امضای:

- رهبر... در این حالت ، کد "1" بله نشان داده شده است ، و در سطرهای زیر نام خانوادگی ، نام و نام خانوادگی سر نوشته شده است.

- نماینده شرکت - فرد... در این حالت ، کد "2" اعمال می شود و نام کامل نماینده مشخص می شود.

- شخص مجاز شرکت ، که نماینده مالیات دهنده است... کد "2" اعمال می شود و به نام شخص مجاز ثبت شده است. در زیر نام شرکت نماینده آمده است.

اگر اظهارنامه توسط نماینده امضا شود ، باید نام و جزئیات سند تأیید صلاحیت وی در قسمت مناسب ذکر شود.

پیوست شماره 1 به برگ 02

این بخش درآمد حاصل از فروش را نشان می دهد و به آن مربوط نمی شود.

اول از همه ، شما باید از لیست پیوست انتخاب کنید علامت مالیات دهندگان... به طور کلی ، این کد "1" است. در صورت وجود مجوز ، جزئیات آن ذکر شده است.

- که در خط 010 کل درآمد حاصل از فروش نشان داده شده است.

- که در خط 011 - درآمد حاصل از فروش محصولات یا خدمات خود.

- که در خط 012 - از فروش کالاهای قبلی خریداری شده و سپس فروخته شده؛

- که در خط 013 - از فروش حقوق مالکیت؛

- که در خط 014 - از فروش ملک دیگر.

در بلوک خط 020-024 درآمد حاصل از معاملات با اوراق بهادار را منعکس می کند.

که در خط 027 درآمد حاصل از فروش شرکت به عنوان یک مجموعه املاک را منعکس می کند.

که در خط 030 درآمد حاصل از معاملات فردی از پیوست شماره 3 تا برگه 02 را منعکس می کند.

خط 040 مقدار کل درآمد حاصل از فروش را نشان می دهد.

اگر درآمدی برای سال وجود داشته باشد که مربوط به فروش نباشد ، باید بلوک خطوط 100-106 را پر کنید:

- که در خط 100 مقدار کل درآمد غیر عملیاتی منعکس می شود.

- که در خطوط 101-106 برخی از این درآمدها به تفصیل ذکر شده است.

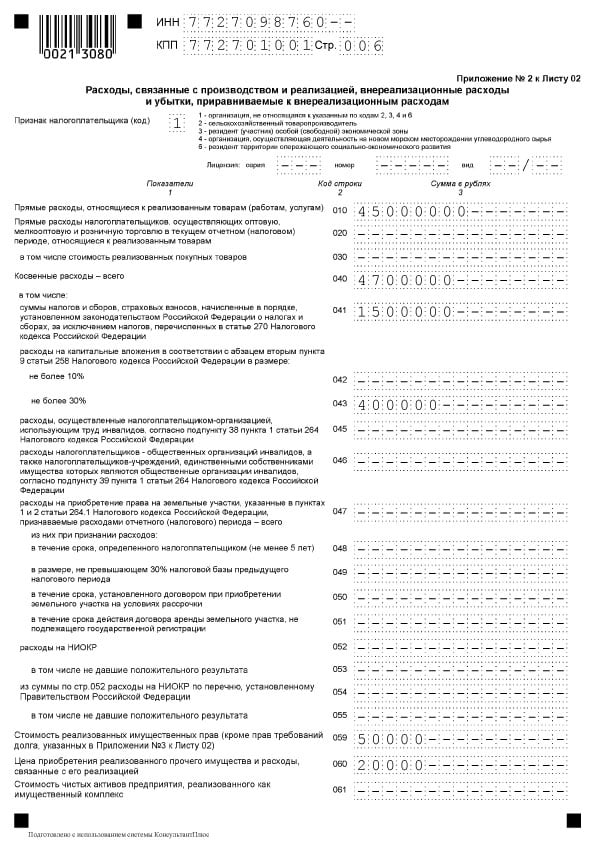

پیوست شماره 2 به صفحه 02

در این بخش هزینه های مرتبط با اجرای و همچنین عدم کارایی از جمله ضررهای مشابه را مشخص می کند.

که در خط 010 میزان کل هزینه های مستقیم کالاها و خدمات فروخته شده را منعکس می کند.

که در خط 020 منعکس کننده هزینه های معاملات مربوط به تجارت است.

که در خط 030 هزینه کالاهای خریداری شده به عنوان بخشی از هزینه های منعکس شده در خط 020 ذکر می شود.

که در بلوک خطوط 040-055 هزینه های غیر مستقیم ذکر شده است:

- در خط 040 - مقدار کل آنها.

- برای بقیه خطوط - جزئیات آنها. در اینجا انواع مختلفی از هزینه ها ذکر شده است:

- خط 041 میزان مالیات و هزینه های پرداخت شده را نشان می دهد.

- در خط 042 - هزینه های سرمایه گذاری های سرمایه؛

- در خط 047 - هزینه های به دست آوردن قطعه زمین

- در خط 050 - هزینه های تحقیق و توسعه.

که در خط 060 بازتاب هزینه سایر املاک فروخته شده و همچنین هزینه های مربوط به فروش آن است.

اگر این شرکت به عنوان یک مجموعه املاک فروخته شد ، در خط 061 مقدار دارایی خالص آن نشان داده شده است.

خطوط 070 و 071 در نظر گرفته شده برای شرکت کنندگان حرفه ای در بازار اوراق بهادار.

خطوط 072 و 073 اگر شرکت در رابطه با سرمایه گذاری در اوراق بهادار و سهام متحمل هزینه شده باشد ، پر می شود.

که در خط 090-110 منعکس کننده ضررهای مرتبط با امکانات خدماتی ، فروش ملک و زمین است.

توسط خط 130 در کل هزینه های تشخیص داده شده منعکس می شود.

به ترتیب خطوط بلوک 131-134مقدار استهلاک نشان داده شده است ، از جمله (در یک خط جداگانه) برای داراییهای نامشهود. که در خط 135 باید کدی را مشخص کنید که مطابق با روش استهلاک ثابت شده در خط مشی حسابداری باشد ("1" - خطی ، "2" - غیرخطی).

که در توده خطوط 200-206 مقدار هزینه های غیر عملیاتی با جزئیات نشان داده شده است.

که در توده خطوط 200-206 مقدار هزینه های غیر عملیاتی با جزئیات نشان داده شده است.

که در بلوک خطوط 300-302 ضررهای برابر با هزینه ها ذکر شده است ، یعنی:

- ضرر و زیان دوره های قبلی فاش شده در سال جاری (خط 301).

- بدهی های بد کشف شده توسط ذخیره مربوطه (خط 302).

بلوک خطوط 400-403 در نظر گرفته شده است که بازتاب اصلاح مبنای مالیات دوره های قبلی به دلیل خطا (پیوند) است.

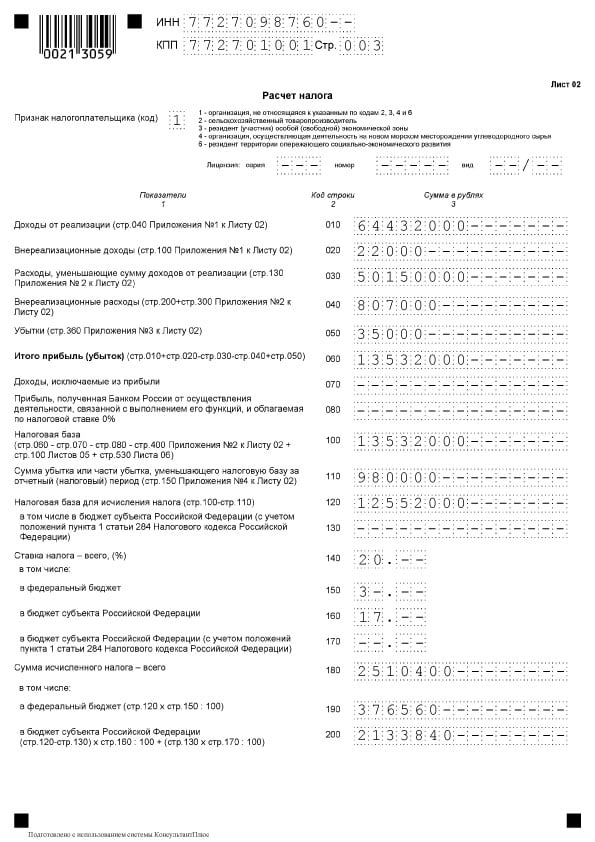

برگه 02

برگه 02

برگه 02 بخشی است که مبلغ مالیات در آن محاسبه می شود. از دو بخش تشکیل شده است.

که در بلوک خطوط 010-060 درآمد و هزینه های سازمان جمع آوری می شود و نتیجه مالی محاسبه می شود.

خطوط 010-050 براساس ضمائم برگه 02 پر شده است. ب خط 060 سود یا ضرر برای سال محاسبه می شود. در تصویر زیر می بینید که برای هر یک از این سطرها توضیحاتی درمورد اینکه از چه شاخص هایی باید استفاده شود توضیح داده می شود:

که در خط 070 منعکس کننده درآمد است که از سود خارج شده است (درآمد برخی از تعهدات بدهی ، مشارکت در سازمانهای خارجی و سایر موارد).

که در خط 100 پایه مالیات محاسبه می شود

در صورت وجود خسارت به دلیل سود ضرر دوره های قبلی یا بخشی از آن ، این مقدار منعکس شده است خط 110.

که در خط 120 سود مشمول مالیات با در نظر گرفتن خط 110 محاسبه می شود.

در بلوک خطوط 140-170 نرخ مالیات مشخص شده است - در کل و برای بودجه های سطوح مختلف.

در بلوک خطوط 140-170 نرخ مالیات مشخص شده است - در کل و برای بودجه های سطوح مختلف.

که در خط 180 مقدار مالیات محاسبه شده منعکس می شود ، از جمله:

- به بودجه فدرال - نشان داده شده در خط 190;

- به بودجه موضوع - در خط 200.

خط 210 در نظر گرفته شده است تا مبلغ کل پیش پرداخت های پرداخت شده طی یک سال را منعکس کند. که در خطوط 220 و 230 این میزان براساس سطح بودجه تقسیم می شود.

خط 210 در نظر گرفته شده است تا مبلغ کل پیش پرداخت های پرداخت شده طی یک سال را منعکس کند. که در خطوط 220 و 230 این میزان براساس سطح بودجه تقسیم می شود.

اگر این شرکت بر اساس ماده 311 قانون مالیات فدراسیون روسیه مالیات در خارج از کشور پرداخت کرده است ، باید آن را پر کند خطوط 240-260... پرداخت کنندگان هزینه بازرگانی نشانگرهای موجود در خطوط 265-267.

اگر این شرکت بر اساس ماده 311 قانون مالیات فدراسیون روسیه مالیات در خارج از کشور پرداخت کرده است ، باید آن را پر کند خطوط 240-260... پرداخت کنندگان هزینه بازرگانی نشانگرهای موجود در خطوط 265-267.

خطوط 270-281 نتیجه می گیرند آنها مالیات را منعکس می کنند:

- پرداخت اضافی به بودجه فدرال - در خط 270;

- پرداخت اضافی به بودجه موضوع - در خط 271;

- در کاهش بودجه فدرال - در خط 280;

- به کاهش بودجه موضوع - در خط 281.

که در خط 290 میزان پیش پرداخت های ماهانه را که باید در سال آینده پرداخت شود ، نشان می دهد. که در خطوط 300 و 310 این مبلغ توسط بودجه تقسیم می شود. این بلوک مانند بلوک خطوط 320 - 340 ، هنگام ارسال اظهارنامه برای سال پر نمی شود.

اگر شرکت در پروژه های سرمایه گذاری منطقه ای شرکت می کند ، باید آن را نیز پر کنید خطوط 350 و 351.

زیرمجموعه 1.1 بخش 1

بخش 1 نتایج محاسبه را نشان می دهد ، یعنی میزان مالیاتی که باید به بودجه پرداخت شود. زیرمجموعه 1.1 برای آن دسته از مالیات دهندگان که پیش پرداخت می کنند در نظر گرفته شده است.

این زیر بخش پر شده است:

- خط 010 - OKTMO؛

- خط 030 - KBK برای مالیات در بودجه فدرال؛

- خط 040 - میزان مالیاتی که باید به بودجه فدرال پرداخت شود (اگر مبلغ آن منفی باشد ، در آن نشان داده شده است) خط 050 - برای کاهش)؛

- خط 060 - KBK برای مالیات به بودجه یک نهاد مؤثر فدراسیون روسیه؛

- خط 070 - میزان مالیاتی که باید به بودجه منطقه پرداخت شود (مبلغ منفی در آن ذکر شده است) خط 080 - برای کاهش).

تحریم ها

تحریم ها

مجازاتهای مختلفی برای عدم ارائه اظهارنامه مالیات سود یا تأخیر در تشکیل پرونده وجود دارد.

شرکت هایی که با گزارش سالانه تأخیر دارند جریمه ای را پرداخت می کنند 5% از مبلغ مالیات پرداخت نشده در مدت زمان مشخص برای هر ماه تأخیر کامل یا ناقص. مبلغ جریمه خواهد بود:

- حداقل 1 هزار روبل (معمولاً به عنوان جزای نقدی برای اعلام صفر تسلیم نشده به موقع).

- بیش از 30٪ مبلغ مالیاتی که به موقع پرداخت نمی شود.

Latecomers با اعلامیه برای دوره گزارش در قالب 1 ماه ، 2 ماه ، سه ماهه ، نیم سال ، 9 ماه و غیره پرداخت مبلغ 200 روبل برای هر اظهارنامهثبت نشده است

ممکن است مقامات شرکت جریمه شوند 300-500 روبل طبق هنر 15.5 آئین نامه اداری فدراسیون روسیه. یک مقام رسمی نه تنها یک مدیر بلکه همچنین هر کارمندی نیز می تواند باشد. به عنوان مثال ، یک حسابدار ارشد ، اگر موظف است گزارش را به موقع ارائه دهد.

تاخیر در بازده سالانه به مدت 10 روز مملو از مسدود کردن حساب شرکت است.

برای تأخیر در پرداخت مالیات ، بهره پرداخت می شود. در صورت عدم پرداخت مالیات ناشی از خطایی که منجر به دست کم گرفتن پایه مالیات شود ، سازمان با جریمه ای مواجه است 20٪ مقدار معوقات براساس بند 1 ماده 122 قانون مالیات فدراسیون روسیه.

برای جلوگیری از جریمه ، "پیش پرداخت" با پیش پرداخت عقب افتادگی و جریمه ارسال می شود.

اظهارنامه روشن

برای ارسال اظهارنامه به روز شده ، موارد زیر ارائه می شود:

- اگر اظهارنامه ای که قبلاً ارائه شده بود حاوی خطا و پرداخت ناقص مالیات است و در نتیجه هزینه های گران قیمت یا درآمد کم ارزش;

- در صورت دریافت ادعا از IFTS ارائه توضیحات یا اصلاحات را انجام دهید.

خطایی که ناشی از پرداخت بیش از حد مالیات است در اظهارنامه در دوره مالیاتی معین اصلاح می شود.

"روشن" در همان ترکیب با اظهارنامه اصلی پر شده است. تمام برگه ها ، بخش ها و ضمائم ، بدون استثناء ، مانند اظهارنامه اولیه ، پر می شوند (حتی اگر خطایی در آنها نباشد).

اظهارنامه اصلاح شده به درخواست بازرسی ارسال می شود طی 5 روز کاری از لحظه دریافت درخواست اگر وقت ندارید و توضیحی ارائه ندادید ، جریمه 5 هزار روبل براساس بند 1 ماده 129.1 قانون مالیات فدراسیون روسیه دنبال خواهد شد.

در صورت شناسایی خطا ، مهلت ارسال "تجدید نظر" در IFTS تعیین نشده است ، اما بهتر است کارایی خود را نشان دهید. از آنجا که فراموشی مالیات قابل پرداخت توسط بازرسی تشخیص داده می شود و این به جریمه منجر می شود.

ویژگی های پر کردن اظهارنامه

پر کردن با رشته های 290 ورق 02

این خط توسط شرکتهایی که پیش پرداخت های خود را یک بار در سه ماهه انجام می دهند ، و در طی هر سه ماه - پیشرفت های ماهانه. هدف خط مشخص کردن کل پیش پرداخت هایی است که باید در هر ماه در سه ماهه بعدی پرداخت شود. آنچه در این خط نشان می دهد را می توان از جدول زیر مشاهده کرد.

جدول 2. خط 290 از ورق 2

* توجه داشته باشید... اگر نتیجه "0" یا یک مقدار منفی باشد ، یک خط کش درج می شود.

هزینه های غیر عملیاتی

برای منعکس کردن هزینه های غیر عملیاتی ، خط 200 در پیوست 2 به برگه 02... هزینه ها در معرض رمزگشایی جداگانه هستند:

- خط 201 - بهره وام (وام) و اوراق بهادار (سفته)؛

- خط 204 - هزینه های مرتبط با انحلال دارایی های ثابت یا سایر هزینه های موضوع زیر بند 8 بند 1 ماده 265 قانون مالیات های فدراسیون روسیه؛

- خط 205 - تحریم های قراردادی و وجوه با هدف بازپرداخت خسارت.

که در خط 300 ضمیمه 2 برگه 02 منعکس کننده ضررهایی است که به عنوان هزینه های غیر عملیاتی در نظر گرفته می شود ، مثلاً ضررهای سالهای گذشته کشف شده در سال گزارش ، ضررهای ناشی از خرابی تولید و بلایای طبیعی است.

ضرر در اظهارنامه های سال جاری در ثبت شده است خط 060 در صفحه 02 و در خط 160 پیوست شماره 4 تا برگه 02.

تغییر در قوانین مربوط به انتقال ضرر و زیان سالهای گذشته

به طور جداگانه باید در مورد تغییر رویه کاهش پایه مالیاتی مرتبط با خسارت در سالهای گذشته گفت. قوانین جدید اعمال می شود از 01.01.2017 تا 31.12.2020... تغییرات به شرح زیر است:

- کاهش محدود است ، یعنی پایه مالیاتی را نمی توان بیش از این کاهش داد 50٪ (این روی پایه های مالیاتی با کاهش نرخ مالیات تأثیر نمی گذارد)؛

- دوره انتقال نامحدود تر است (در مقایسه با 10 سال قبل)

- رویه جدید در مورد ضررهای متحمل شده برای دوره های مالیاتی صدق می کند از اول ژانویه 2007.

براساس تغییرات اظهارنامه ، موارد زیر پر شده است:

- خط 110 ورق 02 ، خطوط 010 ، 040-130 ، 150 پیوست شماره 4. در این حالت ، میزان تلفات کاهش پایه در خط 150 از 50٪ مقدار در خط 140 تجاوز نمی کند.

- خط 080 از ورق 05؛

- خطوط 460 ، 470 ، 500 ، 510 ورق 06. میزان خسارت در خطوط 470 و 510 کمتر از 50٪ مبلغ در خطوط 450 و 490 است که منعکس کننده مبنای مالیات مربوط به سرمایه گذاری ها است.

بازتاب تنظیمات متقارن

اگر تنظیمات متقارن در آن منعکس شود برگه 08 اعلامیه های مربوط به کدهای "2" یا "3" ، در متغیر به نام "نوع تنظیم" قرار داده شده است:

- تعداد "0" در ستون 3 "علامت" در هنگام تنظیم ، که باعث کاهش درآمد حاصل از فروش (خط 010 ورق 08) یا درآمد دریافت نشده از فروش (خط 020 برگه 08) می شود.

- شکل "1" در ستون 3 "علامت" در صورت تعدیل افزایش هزینه ها و کاهش درآمد حاصل از فروش (خط 030 از ورق 08) و غیر عملی (خط 040).

در ستون 3 "Sign" و خط 050 از ورق 08 نیازی به قرار دادن "0" یا "1" نیست. مقدار تصحیح در اینجا بدون در نظر گرفتن علامت نمایش داده می شود.

درباره حق بیمه ، هزینه های مستقیم و غیر مستقیم

مالیات دهندگان به طور مستقل لیست هزینه های مستقیم را تعیین می کنند ، آن را در سیاست حسابداری تعریف می کنند. پیوست شماره 2 به صفحه 02 اظهارنامه مالیات بر درآمد شامل شاخص های زیر است:

- که در خط 041 - کمکهای مربوط به حقوق بازنشستگی اجباری و بیمه درمانی ، کمک به معلولیت موقت و زایمان در رابطه با درآمد یک شخص مدیر

- که در خط 010 - حق بیمه با دستمزد کارمندان تولید.

در ارتباط با نکته آخر ، باید مفهوم برجسته شود هزینه های غیرمستقیم... غیر مستقیم باید هزینه های تولید و فروش بیشتر کالاها در نظر گرفته شود که در هزینه های دوره به حساب می آید. هزینه هایی که در سیاست حسابداری بعنوان هزینه مستقیم تعیین نشده اند به آنها تعلق نمی گیرد. از آنجا که اینها هزینه های غیر عملیاتی هستند ، باید به عنوان هزینه های غیرمستقیم تعیین شوند.

اظهارنامه مالیات بر درآمد حاوی نشانگر میزان هزینه های غیرمستقیم در است خط 040 از پیوست شماره 2 به برگ 02... هزینه ها تا حدودی در خطوط 041-055 رمزگشایی می شوند.

خط 041 شامل مالیات و پیش پرداخت در رابطه با هزینه ها و حق بیمه می شود که مربوط به هزینه های طبیعت دیگر است:

- مالیات حمل و نقل؛

- مالیات بر دارایی با ارزش کتاب یا کسبه

- مالیات بر زمین؛

- بازیافت مالیات بر ارزش افزوده (ماده 145 قانون مالیات فدراسیون روسیه)؛

- مالیات ملی؛

- مشارکت در حقوق بازنشستگی ، بیمه درمانی و همچنین ناتوانی موقتی.

در روند تکمیل خط 041 در دوره گزارش ، مالیات دهنده مبلغ عوارض مالیاتی ، انتقال پیش پرداخت و هزینه و حق بیمه را بطور تعهدی تعیین می کند. در این حالت ، تاریخ پرداخت بودجه هیچ نقشی ندارد.

که در خط 041 از پیوست 2 به صفحه 02 منعکس نشده است:

- مالیات و پیش پرداخت ، سایر پرداختهای اجباری که مشمول حسابداری در درآمد مالیاتی نیستند:

- مالیات بر درآمد؛

- UTII؛

- مالیات بر ارزش افزوده

- پرداخت برای انتشار آلاینده ها در هنگام عبور از شاخص های هنجاری.

- هزینه معاملات

- مشارکت در مورد جراحات.

هزینههای مستقیمنمایانگر هزینه های تولید است. آنها در لیست مشخص شده توسط سازمان در سیاست حسابداری ذکر شده اند.

هزینه های تولید مستقیم شامل موارد زیر است:

- هزینه های مواد اولیه و مواد برای تولید محصولات؛

- حق بیمه تولید و حق بیمه؛

- استهلاک دارایی های ثابت مورد استفاده در دوره تولید.

میزان هزینه های مستقیم برای مالیات بر درآمد در بیانیه برای منعکس شده است خط 010 از پیوست شماره 2 به برگ 02... در اینجا مبلغ به صورت تعهدی از ابتدای سال ثبت می شود.

هزینه های موجود در خط 010 باید مستند باشد.

ارزش ها در خطوط 010 ، 020 و 040 موجود در مقدار خطوط 130 همان برگه این مقدار ، به نوبه خود ، بیش از حد منتقل می شود به خط 030 ورق 02 اظهارنامه مالیاتی

جدول 3. انعکاس برخی از انواع هزینه ها هنگام محاسبه مالیات بر درآمد

| نوع هزینه | حسابداری به منظور محاسبه مالیات بر درآمد |

| حقوق | هزینه های پرداخت لیستی است که به هیچ وجه محدود نمی شود. این هزینه ها شامل کلیه هزینه های مقرر در قانون یا قرارداد است. بنابراین ، هرگونه هزینه حقوق و دستمزد قابل تشخیص است اگر:

|

| جوایز | پاداش عملکرد در هزینه کار گنجانده شده است. براساس هنر. 129 قانون کار فدراسیون روسیه ، پرداخت های تشویقی عنصری در سیستم دستمزد هستند. این باید با یک توافق نامه تنظیم و در یک عمل محلی ثابت شود. محدودیت هایی در Art وجود دارد. 270 قانون مالیات فدراسیون روسیه. مزایایی که به کارمندان یا مدیریتی که در قراردادهای اشتغال مشخص نشده است ، در هزینه های حقوق دریافت نمی شود. در مورد حق بیمه هایی که از سود خالص شرکت پرداخت می شود ، همین موضوع نیز صادق است. متعلق به دسته هزینه ها نیست ، زیرا با دستاوردهای کارگران در تولید ارتباط ندارد |

| ورزش | فعالیت های ورزشی در مجموعه کار در خارج از ساعات کاری ، که مربوط به فعالیت کارگران در تولید نیست ، در هزینه ها مورد توجه قرار نمی گیرد |

| مالیات های خارجی | مالیات و عوارضی که در کشور دیگری پرداخت می شود براساس بند 49 بند 1 ماده 264 قانون مالیات های فدراسیون روسیه مانند سایرین خاموش می شود. در این حالت ، مالیات در نظر گرفته نمی شود ، که از این نظر قانون فدراسیون روسیه به طور مستقیم مکانیزمی را برای حذف مالیات مضاعف (از جمله این برای سود و سود ایجاد شده است) فراهم می کند. |

| کتابهای کار | هزینه کتاب های کار در هزینه های مالیاتی و حسابداری گنجانده شده است. مبلغ دریافت شده از کارمند به عنوان بازپرداخت این هزینه ها به درآمد غیر عملیاتی پرداخت می شود |

نمونه پر کردن اظهارنامه

صفحه عنوان

صفحه عنوان  بخش 1 ، بخش 1.1

بخش 1 ، بخش 1.1

برگه 02

برگه 02

برگه 02 ، ادامه داد

برگه 02 ، ادامه داد  پیوست 1 به برگه 02

پیوست 1 به برگه 02  پیوست 2 برگه 02

پیوست 2 برگه 02

پیوست شماره 2 به برگ 02 ، ادامه یافت

پیوست شماره 2 به برگ 02 ، ادامه یافت  پیوست شماره 3 به برگ 02

پیوست شماره 3 به برگ 02  پیوست شماره 3 به برگ 02

پیوست شماره 3 به برگ 02

پیوست شماره 4 به صفحه 02

پیوست شماره 4 به صفحه 02

پایه هنجاری

- دستور خدمات مالیاتی فدرال روسیه از 19 اکتبر 2016 شماره ММВ-7-3 / [ایمیل محافظت شده] "در مورد تأیید فرم اظهارنامه مالیاتی در مالیات بر درآمد شرکت ها ، نحوه تکمیل آن و همچنین فرم ارسال اظهارنامه مالیاتی در مالیات بر درآمد شرکت ها به شکل الکترونیکی"؛

- قانون مالیات فدراسیون روسیه (قسمت دوم) ، فصل 25. مالیات بر مزایای سازمانها؛

- نامه خدمات مالیاتی فدرال روسیه مورخ 09.01.2017 شماره SD-4-3 / [ایمیل محافظت شده] "در مورد تغییر روش حسابداری برای ضرر و زیان دوره مالیاتی گذشته"؛

- نامه شماره SD-4-3 / مورخ 26.04.2017 [ایمیل محافظت شده] "درمورد موضوعات مربوط به پر کردن اظهارنامه مالیاتی برای مالیات سود سازمانهای تحت مالیات گروه تلفیقی."

مهلت ارسال صورت سود برای سه ماهه اول سال 2017

شرکت هایی که دوره گزارش دهی آنها برای سود یک چهارم (سه ماهه اول ، شش ماه و 9 ماه است) باید برای سه ماهه اول سال جاری بیانیه ای را حداکثر تا 28 آوریل 2017 ارائه دهند.

در عین حال ، شما می توانید هر دو را بر روی کاغذ گزارش دهید (آن را به صورت حضوری ، ثبت یک مورد پستی ثبت شده ، انتقال آن از طریق پروکسی) و به صورت الکترونیکی از طریق TCS ارسال کنید. اگر تعداد کارمندان شرکت بیش از 100 نفر باشد ، اطلاعات منحصراً در قالب الکترونیکی ارسال می شوند.

برای پر کردن اظهارنامه مالیات بر درآمد از خدمات آنلاین ساده و راحت Buchsoft استفاده کنید.

اظهارنامه درآمد را در سال 2017 کجا ارسال کنیم

اطلاعات باید در محل ثبت شرکت به عنوان مأمور مالیات به اداره مالیات ارسال شود.

شکل جدید اظهارنامه مالیات بر درآمد در سال 2017 توسط شرکت های متقاضی OCH ، و همچنین توسط افرادی که مأمور مالیاتی برای مالیات بر درآمد هستند ، بدون در نظر گرفتن شکل سیستم مالیاتی اعمال شده (به عنوان مثال ، اگر شرکت عامل مالیاتی است ، پرداخت سود سهام به شرکت ها و افراد دیگر) ارائه می شود.

شرکتهایی که دارای زیرمجازهای جداگانه هستند (OP) باید در محل ثبت نام خود به سازمان امور مالیاتی گزارش دهند ، اظهارنامه ای را به طور کلی برای سازمان ارائه می کنند ، اما توزیع سود را مطابق OP آنها (بند 1.4 1.4 آیین نامه مصوب با شماره No.MМВ-7-3 / نشان می دهد). [ایمیل محافظت شده]).

در محل OP ، باید اطلاعات را نیز به اداره مالیات ارسال کنید. در این حالت ، اظهارنامه باید شامل عنوان ، زیرمجموعه 1.1 بخش 1 ، پیوست شماره 5 به برگه 02 باشد.

اگر شرکت چندین بخش داشته باشد ، اما فقط یک شخص مالیات سودآور را پرداخت می کند - مسئولیت OP ، پس آن است که اطلاعات مربوط به همه بخش های شرکت را در مبلغ مشخص شده به سازمان امور مالیاتی ارائه می دهد.

چگونه می توان اظهارنامه را برای سه ماهه اول سال 2017 پر کرد؟

در مقالات و اخبار گذشته بارها به این سؤال پرداخته ایم که تغییرات در اظهارنامه مالیات بر درآمد برای سال 2017 چیست؟ ما دوباره به این موضوع نمی پردازیم.

بگذارید با ارائه فرم برای سه ماهه اول ، چه کسی و چه بخش ها و زیرمجموعه ها را پر کنیم.

فرم جدید اعلام سود در سال 2017 به طور قابل توجهی بزرگتر شده است ، اما هیچ کس مجبور نیست تمام 37 برگه خود را پر کند. بنابراین ، نیازی نیست بخشهای اطلاعات ارائه شده خود را برای انواع خاص مودیان در نظر بگیرید. علاوه بر این ، در صورت عدم وجود داده برای یک بخش خاص ، نباید به سازمان امور مالیاتی نیز ارسال شود.

کلیه ارسال کنندگان اظهارنامه مالیات بر درآمد بصورت سه ماهه و بدون پرداخت پیش پرداخت های ماهانه ، باید اطلاعات مربوط به صفحه عنوان ، زیرمجموعه 1.1 بخش 1 ، برگه 02 و ضمایم های شماره 1 و شماره 2 را برای آن ارسال کنند.

زیرمجموعه 1.2 باید به شرکتهایی تحویل داده شود که ماهانه پیش پرداخت مالیات بر درآمد را پرداخت می کنند. شرکتهایی که بصورت سه ماهه گزارش می شوند نیازی به ارسال آن ندارند.

بقیه اطلاعات اظهارنامه در صورتی ارائه می شود که مربوط به یک سازمان خاص باشند یا داده هایی در آنجا وجود داشته باشد:

- در صورت پرداخت مالیات سودآور سود سهام و درآمد سود ، زیرمجموعه 1.3 باید تکمیل شود.

- در صورت وجود درآمدهای ذکر شده در این پیوست ، ضمیمه شماره 3 برگه 02 ارائه می شود.

- ضمیمه شماره 4 برگه 02 - در صورت عدم خسارتهای پیشین سالهای گذشته.

- پیوست شماره 5 برگه 02 باید توسط سازمانهایی که EP دارند تکمیل شود.

- پیوست شماره 6 ، 6a و 6b از برگه 02 توسط شرکت کنندگان در گروههای تلفیقی مودیان مالیاتی ارائه می شود.

- اطلاعات مربوط به برگه 03 توسط مأمورین مالیاتی که سود سهام و بهره شرکتهای روسی را برای اوراق بهادار دولتی پرداخت می کنند تشکیل شده است. در عین حال ، درصورتیکه مالیات سود از طرف مأمور مالیات حفظ نشده باشد ، باید برگه 04 توسط گیرندگان این نوع درآمد تکمیل شود.

- قرار است ورق 05 توسط افرادی که در سه ماهه اول سال 2017 معاملات با اوراق بهادار انجام داده اند ، پر شود.

- در برگه 06 ، فقط NPF ها اطلاعات خود را منعکس می کنند.

- برگه 07 فقط توسط سازمانهای غیردولتی ، سازمانهای درگیر در امور خیریه و همچنین دریافت وجوه در قالب بودجه هدفمند پر می شود.

- در صورت نیاز به تنظیم مبنای مالیات ، ورق 08 باید تهیه شود.

- برگه 09 و ضمایم آن ، اطلاعات مربوط به مالیات بر درآمد شرکتهای خارجی کنترل شده را نشان می دهد.