Minden beszámolási és adóidőszak végén kötelesek nyereségadó-nyilatkozatot benyújtani az IFTS-nek.

Ha a társaság negyedéves előleget fizet, évente négyszer nyújtja be a nyilatkozatot (a háromnegyed és az éves eredmény alapján).

Ha a társaság havi előleget fizet a tényleges nyereség után, akkor 12 alkalommal nyújtja be a nyilatkozatot.

jegyzetha a beszámolási (adó) időszakban a szervezetnek nem volt nyeresége, és nem történt mozgás a folyószámlán és a pénztárnál, egyetlen egyszerűsített nyilatkozatot nyújthat be az IFTS-hez.

Nyereségadó-nyilatkozat

Töltse le a 2019-ben érvényes nyereségadó-nyilatkozatot (KND 1151006 nyomtatvány) (töltse le az űrlapot).

jegyzet: az adóbevallás formáját (2019-ben történő beszámoláskor), a kitöltési eljárást és az elektronikus formában történő benyújtás formátumát az Oroszországi Szövetségi Adószolgálat 2016. január 10-i, N ММВ-7-3 / [e-mail védett]).

Példa a nyilatkozat kitöltésére 2019-ben

A szervezetek jövedelemadó-bevallása az SPC-en 2019-ben (minta kitöltése).

A jövedelemadó-bevallás határideje

Az adófizetők az egyes jelentési és adózási időszakok eredményei alapján nyújtanak be nyilatkozatokat.

A negyedéves előleget fizető szervezetek jelentési időszakai: 1. negyedév, fél év és 9 hónap.

Azoknak a szervezeteknek a számára, amelyek a tényleges nyereség alapján választották ki a havi előlegfizetési eljárást, a jelentési időszakok a következők: hónap, két hónap, három hónap és így tovább 11 hónapig.

A beszámolási időszak eredményein alapuló nyilatkozatokat legkésőbb az IFTS-hez be kell nyújtani az IFTS-hez 28 nap a beszámolási időszak végétől.

A jelentési időszak adóbevallásának benyújtásának határideje

1. táblázat: A nyilatkozat benyújtásának határideje az előlegek fizetésének módjától függően

| Jelentési időszak | Negyedéves előrehaladás | Havi előlegek a tényleges nyereség alapján |

|---|---|---|

| január | — | 28.02.2019 |

| február | — | 28.03.2019 |

| március | — | 29.04.2019 |

| 2019. I. negyedév | 29.04.2019 | — |

| április | — | 28.05.2019 |

| Lehet | — | 28.06.2019 |

| június | — | 29.07.2019 |

| 2019 félév | 29.07.2019 | — |

| július | — | 28.08.2019 |

| augusztus | — | 30.09.2019 |

| szeptember | — | 28.10.2019 |

| 2019 9 hónap | 28.10.2019 | — |

| október | — | 28.11.2019 |

| november | — | 28.12.2019 |

| december | — | — |

szankciók a nyilatkozat késedelmes benyújtása esetén:

- 1000 RUB - ha az éves beszámolót nem nyújtották be, de az adót időben megfizették, vagy egy "nulla" nyilatkozatot nyújtottak be határidőn belül;

- A nyilatkozatban fizetendő összeg 5% -a minden késedelem hónapért, de általában nem haladhatja meg a 30% -ot és legalább 1000 rubelt. - ha az adót nem fizették meg;

- 200 RUB - ha a nyilatkozatot (adószámítást) a jelentési időszak későn nyújtják be.

jegyzet: A beszámolási időszak eredményein alapuló nyilatkozatok önmagában adószámítások, és ezért az IFTS nem jogosult pénzbírságot kiszabni a szervezetre az Oroszországi Föderáció adórendszerének 119. cikke alapján, ha a jövedelemadó kiszámítását nem mutatják be, annak ellenére, hogy az Oroszországi Föderáció adószabályzatában ezeket a számításokat nyilatkozatnak nevezik. A kalkuláció benyújtásának elmulasztása esetén kiszabott bírságot kizárólag a 2. cikk alapján kell kiszabni. Az Orosz Föderáció adótörvényének 126. cikke.

A társasági adóbevallás benyújtásának módszerei

A szervezeteknek nyilatkozatokat kell benyújtaniuk:

- Az IFTS-ben a nyilvántartásba vétel helyén.

- Az IFTS-ben az egyes különálló alcsoportok regisztrációjának helyén.

jegyzet: ha a szervezet a legnagyobb adófizető, akkor a bejegyzés helyén jelentést kell tennie.

A jövedelemadó-bevallást három módon lehet megküldeni az adóhatóságnak:

- Papír formában (2 példányban) személyesen vagy képviselője útján. Kézbesítéskor a beszámoló egy példánya megmarad az IFTS-ben, a második megjelölésre kerül elfogadáskor és visszaküldésre kerül. A nyilatkozat kézhezvételének napját jelző bélyegző vitatható helyzetek esetén megerősíti a dokumentum időben történő kézbesítését;

- E-mailben, értékes levélben, csatolva a mellékleteket. Ebben az esetben a nyilatkozat elküldésének visszaigazolása a melléklet mellékletének (feltüntetve a benne az elküldött nyilatkozatot) és a feladás dátummal ellátott átvételi számának lesz;

- Elektronikus formában a TCS-en keresztül (az elektronikus dokumentumkezelő szolgáltatóin keresztül).

jegyzet: a nyilatkozat képviselőn keresztül történő benyújtásához ki kell állítania neki egy meghatalmazást, amelyet a szervezet pecsétjével és a menedzser aláírásával hitelesítenek.

jegyzet, amikor papíralapú jelentést nyújt be, egyes IFTS előírhatja:

- Csatolja a deklarációs fájlt elektronikus formában hajlékonylemezre vagy USB flash meghajtóra;

- Nyomtasson a nyilatkozatra egy speciális vonalkódot, amely megismétli a jelentésben szereplő információkat.

Ezeket a követelményeket az Orosz Föderáció adószabályzata nem írja elő, ám a gyakorlatban szembesülnek velük, és a nyilatkozat elfogadásának megtagadásához vezethetnek. Ha ez történt, akkor az elismerés megtagadásának tényét meg lehet támadni egy magasabb adóhatóságnál (különösen, ha az elutasítás a dokumentum benyújtásának határidejének és a kiegészítő büntetések elmulasztását eredményezte).

A kétdimenziós vonalkód hiánya, valamint az OKTMO kód helytelen megjelölése (ha nincs más megjegyzés és a nyilatkozat megfelel a meghatározott formának) nem lehet a nyilatkozat elfogadásának megtagadásának oka (ezt közvetlenül hangsúlyozza az Orosz Föderáció Pénzügyminisztériumának 2014. április 18-i, PA számú levele). -4-6 / 7440.

Hogyan kell kitölteni a jövedelemadó-bevallást

Ezen a linken letöltheti a nyilatkozat kitöltésének hivatalos útmutatásait.

A nyilatkozat kitöltésének alapvető szabályai

A jövedelemadó-bevallás kitöltése speciális szolgáltatások útján

A jövedelemadó-bevallást a következőkkel is kitöltheti:

- Fizetett internetes szolgáltatások ("Saját vállalkozás", "B.Kontur" stb.);

- Szakosodott könyvelő társaságok.

De először - a nyilatkozat általános kézbesítéséről

A jövedelemadó-bevallás benyújtásának feltételei 2017-ben

A jövedelemadó-bevallások benyújtásának határideje a jelentési időszakok eredményei alapján: általános szabály: 17/28/17, 17/28/17, 10/28/17 (elhalasztották a 17/30/17 hétfőre). Azok számára, akik a havi kifizetéseket a tényleges nyereség alapján számítják ki: a beszámolót követő hónap 28. napja. Az éves nyilatkozat benyújtásának határideje: 18.03.03.Az Orosz Föderáció adóügyi törvénykönyve a nyilatkozat alapján fizetendő adó összegének 5% -ának megfelelő bírságot ír elő a benyújtás napjától számított minden hónapra, de a nyilatkozat szerinti összeg legfeljebb 30% -ára, és legalább 1000 rubelt ( Az Orosz Föderáció adótörvényének 119. cikke). Ezenkívül a szervezet tisztviselői (igazgató vagy főkönyvelő) a nyilatkozat késedelmes benyújtása esetén 300 és 500 rubel közötti bírságot szabhatnak ki (az Orosz Föderáció Közigazgatási Kódexének 15.5. Cikke). Fontos! Az adóhatóságok nem tudják felfüggeszteni a számlákkal kapcsolatos tranzakciókat a beszámolási időszak eredménye alapján a nyilatkozat benyújtásának határidejének megsértése miatt (a Legfelsőbb Bíróság 17. március 27-i 305-KG16-16245 sz. Határozata).

Ki nyújtja be a 2017. első negyedévi jövedelemadó-bevallást és hol

A szervezetek kötelesek minden beszámolási és adóidőszak végén nyilatkozatokat benyújtani az adóhatóságoknak:- a helyén,

- külön alegységek (mindegyik vagy a kiválasztott felelős) helyén.

Az adóbevallás benyújtására vonatkozó eljárás be nem tartása 200 rubelt bírságot von maga után (az Orosz Föderáció adóügyi törvénykönyvének 119.1 cikke).

Jövedelemadó-bevallási forma 2017. I. negyedévre

A nyilatkozat formanyomtatványát, valamint az elektronikus nyilatkozat formátumát 2016. október 19-én, ММВ-7-3 / [e-mail védett]Mi változott a jövedelemadó-bevallásban 2017-ben?

Nagy változások:1) a címoldalon nincs "MP" mező;

2) a kereskedelmi adó tükrözéséhez hozzáadott sorok, amelyek összegével az adóalanynak joga van csökkenteni az Orosz Föderáció alapító jogalanyának költségvetésébe befizetett nyereségadót;

3) egy új 351. sor jelent meg a 02-es lapban - "A 20% -os adómérték alapján kiszámított adóösszeg és a csökkentett adómértékekkel számított adó összege közötti különbség." Ezt a sort a regionális önkormányzatok résztvevőinek kell kitölteni

4) egyértelművé vált a kódok listája (a nyilatkozat benyújtásának helye, az adófizetők típusa, a jövedelem típusa stb.);

5) a nyilatkozat 02. számú 3. függelékében a 110. és 130. sort törölték, amelyeket korábban a követelési jogok gyakorlásához kapcsolódó bevételek és költségek kimutatására használtak a fizetési határidő lejárta után. Nem zárja ki a nyilatkozat 02. lapjának 2. függelékének 203. sorát is, amelynek szükségessége 2015 óta eltűnt. 2015 óta a követelési jogok átruházásából eredő veszteségeket, amelyek a kifizetés esedékességének időpontja után járnak el az átruházott megállapodás alapján, a jövedelemadó adóalapjában egyidejűleg teljes egészében kell elszámolni (az Orosz Föderáció adószabályzatának 279. cikke (2) bekezdése)

6) a nyilatkozat 02. számú 2. sz. Függelékének 041. sora nemcsak a jövedelemadó adóalapjában szereplő adókat, hanem a járulékokat is tükrözi;

7) a nyilatkozatot kiegészíti a 88. adatlap, hogy az adóalany az adóalap független kiigazítása érdekében alkalmazzon olyan árakat, amikor egy egymástól független személynél folytatott tranzakciók során olyan árakat alkalmaz, amelyek nem felelnek meg a piaci áraknak. Ugyanakkor a 107. sort kizárták a nyilatkozat 02. lapjának 1. függelékéből;

8) A 09. lap hozzáadta az ellenőrzött társaságok nyereségének tükrözéséhez.

Az Orosz Föderáció adótörvényének 25. fejezetében szereplő főbb változások 2017 óta:

1. 2017 elejétől a szervezetek 3% -kal járultak hozzá a szövetségi költségvetéshez, 17% -uk pedig a regionális költségvetéshez;

2. Az új eljárás szerint az adófizetőknek joga van a múltbeli veszteséget a folyó időszak adóalapjának 50% -át meg nem haladó összegben leírni. A határidőt (10 év) kizárják a RF Adókönyv. Ezek a szabályok a 2007 végén és később felmerült veszteségekre vonatkoznak;

3. függelék kitöltendő, ha a tárgyidőszakban elvégezték a megfelelő műveleteket (értékcsökkenhető ingatlan eladása, követelések átruházása a határidő előtt, stb.).

4. függelék akkor kell kitölteni, ha az adóalap kiszámítása magában foglalja a korábbi adóperiódusok veszteségeit.

5. függelék töltsön be szervezeteket, amelyek külön részlegekkel rendelkeznek.

6–6b. Függelék az adófizetők konszolidált csoportjai tölti ki.

04. lap a kapott jövedelem tükrözésére szolgál, amelyet 20% -on kívüli adókulccsal adóztatnak (például az összes OFZ-kamatjövedelem).

05. lap az adófizetőknek kell kitölteniük, ha olyan származtatott ügyletekkel folytatnak ügyleteket, amelyekkel nem kereskednek a szervezett értékpapírpiacon (az értékpapír-piac hivatásos szereplői kivételével).

06. lap tele nem állami

07. adatlap jótékonysági intézményeknek, nonprofit szervezeteknek és célokat felhasználó vállalkozásoknak szánják.

08 kitöltendő, ha az adóalap szimmetrikus kiigazítását hajtják végre a kapcsolt felekkel folytatott ügyletek során.

09. lap a külföldi társaságok adójának kiszámítására szolgál.

BAN BEN 1. melléklet a be nem számolt jövedelmet, valamint számos nyilvántartott költséget megjelölnek referenciaként.

2. függelék kitölti az értékpapírokkal történő tranzakciók személyi jövedelemadóját kiszámító adóügynökök.

Kinek van joga nem fizetni havi kifizetéseket:

- olyan szervezetek, amelyek árbevétele az előző négy negyedévben nem haladta meg az átlagosan 15 millió rubelt. minden negyedévre;

- költségvetési intézmények, autonóm intézmények;

- az Orosz Föderációban állandó szervezettel működő külföldi szervezetek

- nonprofit szervezetek, amelyek nem kapnak jövedelmet áruk (építési beruházások, szolgáltatások) eladásából;

- az egyszerű társaságok, a befektetési partnerségek résztvevői az egyszerű társaságokban, befektetési partnerségekben való részvételükből származó jövedelem tekintetében;

- a termelési megosztási megállapodások befektetői az e megállapodások végrehajtásából származó jövedelem szempontjából;

- vagyonkezelési megállapodások alapján.

A nyilatkozat fő lapjainak kitöltésének algoritmusa:

1. Címoldal.

2. A 02. lap függelékei.

3. A 02. lapot a mellékletei alapján töltik ki.

4. Az 1. szakasz alszakaszai az adóelőlegek fizetésének módjától függően.

Példa a 2017. első negyedévi jövedelemadó-bevallás kitöltésére

Vegyük a "Nice" céget Jekatyerinburg városából, amely személygépkocsik kölcsönzésével és lízingjével foglalkozik. Rendező - Lazurny Nikolay Dmitrievich.A 2017. első negyedév eredményei szerint a Nice LLC a következő mutatókkal rendelkezik:

1. A társaság bevételeket szerzett a szolgáltatások értékesítéséből - 2 500 000 rubelt.

2. Februárban eladott egy értékcsökkenthető autót 850 000 rubelért, amelynek maradvány értéke 700 000 rubelt, valamint egy értékcsökkenthető kisteherautót 300 000 rubelért. 350.000 rubel maradványértékkel. A kisteherautó tíz hónap elteltével jár le. Így a társaság 150 000 rubelt, 50 000 rubelt veszteséget kapott, amelyből csak az 5000 rubelt lehet figyelembe venni az első negyedévben. - márciusra [(50 000/10) * 1 \u003d 5000 rubel.]

3. Tegyük fel, hogy a 2017. évi első negyedévben a Nice Nice-nak csak az értékesítéshez kapcsolódó közvetett költségek voltak - 1 320 000 rubel.

4. A 2017. első negyedévre becsült adók és biztosítási díjak összege 150 000 rubelt tett ki.

5. Az értékcsökkenést a Nice LLC egyenes módszerrel számolja el. A 2017. I. negyedévi értékcsökkenés 580 000 RUB összegű volt.

6. Ezenkívül a Nice LLC kamat formájában számítja fel a költségeket (2017. I. negyedévre - 150 000 rubelt). Ugyanakkor a Nice LLC havi és negyedéves előleget fizet. A 2016. január 9-i eredményeket követően a társaság kiszámította a 2017. első negyedévi előlegfizetéseket: a szövetségi költségvetésbe - 20 000 rubelt, az Orosz Föderációt alkotó szervezet költségvetéséhez - 80 000 rubelt. A Nice LLC-nek ki kell töltenie:

1. Címoldal

2. 1.1. Alszakasz

3. 1.2. Alszakasz

Felhívjuk figyelmét, hogy ha a 02-es lap 300. és 310. sorában kiszámított havi előlegek összege nem osztható pontosan 3 hónappal, akkor egy nagyobb összeget el lehet halasztani a kifizetésig az utolsó napig (lásd a nyilatkozat 1.2. Szakaszának 240. oldalát).

A 02. táblázat kitöltése a 02. lap 1., 2. és 3. függeléke alapján történik. A 2016. első hónapra kiszámított, 2017. első negyedévben fizetett előlegeket nem kell újraszámolni, mivel az adó költségvetési megoszlása \u200b\u200bmegváltozott.

5. A 2. lap 1. függeléke

6. A 02. lap 2. függeléke

Az első negyedévben a Nice LLC csak 5000 rubelt tud figyelembe venni. az értékcsökkenés tárgyát képező ingatlan eladása során felmerült veszteségekből (az RF adórendszer 268. cikkének 3. pontja). Az értékcsökkenthető ingatlanok eladásából származó bevételeket és költségeket a 3. melléklet tartalmazza.

Ugyancsak a 3. függelékben veszteséget számolnak, amelyet a jövőben leírnak a hasznos élettartam végének közeledtével.

7. A 02. lap 3. függeléke

Hogyan lehet elkerülni a hibákat 2017-ben

Annak elkerülése érdekében, hogy elkerüljük a nyilatkozat elkészítése során elkövetett hibákat, és felkészültek legyenek a követelményekre, azt javasoljuk, hogy vegye figyelembe:1.A 2017. évi adókulcsok megváltoztak: 3% a szövetségi költségvetéshez, 17% az Orosz Föderációt alkotó szervezet költségvetéséhez. Ugyanakkor nem kell újraszámítani a 2017. első negyedév során esedékes előlegeket (a 2016. december 9-i eredményei alapján számolják).

2. Különösen érdemes ellenőrizni a kódot (a jelentési időszak, a szolgáltatásnyújtás helye stb.), Az adóhatóság számát, TIN, KPP, KBK. Az ezekben az adatokban szereplő hibák tévesen tükrözik a költségeket a települési kártyán a költségvetéssel.

3. A jövedelemadó-bevallásban feltüntetett bevételeket össze kell hasonlítani a HÉA-bevallás 3. és 7. szakaszában feltüntetett összegekkel. Az adóhatóság összehasonlítja ezeket a mutatókat az éves bevallások ellenőrzésekor. Természetesen a jövedelemadó-bevallásban szereplő bevétel összege különbözhet a HÉA-bevallás 3. és 7. szakaszában szereplő adatoktól. Az eltérést azonban meg kell magyarázni például a nem működési jövedelem összegében. Ellenőrizze magát, mielőtt benyújtja az I1 negyedévi jövedelemadó-bevallást.

4. Ellenőrizze a 02-es lap 3. függelékében, hogy az azonosító meg van-e valósítva: 030. oldal - 040. oldal \u003d 050. oldal - 060. oldal.

5. Ha a nyilatkozat tükrözi a veszteségekkel járó ügyleteket (ingatlanok, értékpapírok, követelési jogok eladása), előzetesen készítse el az adóhatóság követelményeinek adott magyarázatokat, amelyek minden bizonnyal felkérik Önt, hogy igazolja a veszteségeket.

6. Ellenőrizze a tükröződések helyességét a közvetlen és közvetett költségekre vonatkozó nyilatkozatban, és hogy a meghatározásuk eljárás megfelel-e a számvitelnek

A 2018. évi jelentéstételi benyújtási naptár itt található:.

Az adóbevallások benyújtásának határidejének elmulasztása nemcsak bírságot, hanem a bankszámlák zárolását is fenyegeti (az Orosz Föderáció adótörvénykönyvének 76. cikke (3) bekezdésének első albekezdése, 119. cikkének (1) bekezdése).

Naptárunk segít abban, hogy ne hagyja ki a jelentések IFTS-hez és költségvetésen kívüli alapokhoz történő benyújtásának határidejét.

A fő adójelentések benyújtásának határideje 2017-ben

| Jelentés típusa | Az IFTS-hez történő benyújtás határideje | |

|---|---|---|

| Jövedelemadó-bevallás (negyedéves jelentéssel) | 2016-ra | Legkésőbb 2017.03.28 |

| 2017 első negyedévére | Legkésőbb 2017. április 28-ig | |

| 2017 első felére | Legkésőbb 2017. július 28-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.30-ig | |

| Jövedelemadó-bevallás (havi jelentéssel) | 2016-ra | Legkésőbb 2017.03.28 |

| 2017. január | Legkésőbb 2017.02.28-ig | |

| 2017. február | Legkésőbb 2017.03.28 | |

| 2017. március | Legkésőbb 2017. április 28-ig | |

| 2017. április | Legkésőbb 2017. május 29-ig | |

| 2017. május | Legkésőbb 2017.06.28-ig | |

| 2017. június | Legkésőbb 2017. július 28-ig | |

| 2017. július | Legkésőbb 2017.08.28 | |

| 2017. augusztus | Legkésőbb 2017. szeptember 28-ig | |

| 2017. szeptember | Legkésőbb 2017.10.30-ig | |

| 2017. október | Legkésőbb 2017.11.28 | |

| 2017. november | Legkésőbb 2017.12.28-ig | |

| HÉA-bevallás | A IV. Negyedévre vonatkozóan | Legkésőbb 2017. január 25-ig |

| 2017 első negyedévére | Legkésőbb 2017. április 25-ig | |

| 2017 II. Negyedévére vonatkozóan | Legkésőbb 2017. július 25-ig | |

| 2017 III. Negyedévére vonatkozóan | Legkésőbb 2017.10.25 | |

| A beérkezett és a kiállított számlák naplója | A IV. Negyedévre vonatkozóan | Legkésőbb 2017. január 20-ig |

| 2017 első negyedévére | Legkésőbb 2017.04.20-ig | |

| 2017 II. Negyedévére vonatkozóan | Legkésőbb 2017. július 20-ig | |

| 2017 III. Negyedévére vonatkozóan | Legkésőbb 2017.10.20-ig | |

| 2016-ra (ha nem lehetséges a jövedelemadó visszatartása a jövedelemtől) | Legkésőbb 2017.03.01-ig | |

| 2016-ra (az összes fizetett jövedelemre) | Legkésőbb 2017.04.03 | |

| 2016-ra | Legkésőbb 2017.04.03 | |

| 2017 első negyedévére | Legkésőbb 2017.05.02 | |

| 2017 első felére | Legkésőbb 2017. július 31-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.31-ig | |

| Társasági adóbevallás | 2016-ra | Legkésőbb 2017.03.30 |

| A szervezetek ingatlanadójának előlegeinek kiszámítása (átadott, ha a jelentési időszakokat az Orosz Föderáció alanyának törvényei határozzák meg) | 2017 első negyedévére | Legkésőbb 2017.05.02 |

| 2017 első felére | Legkésőbb 2017. július 31-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.30-ig | |

| Adózási nyilatkozat az egyszerűsített adórendszer szerint | 2016 (szervezetek képviselője) | Legkésőbb 2017.03.31 |

| 2016 (egyéni vállalkozók által bemutatva) | Legkésőbb 2017.05.02 | |

| Nyilatkozat az UTII-ről | A IV. Negyedévre vonatkozóan | Legkésőbb 2017. január 20-ig |

| 2017 első negyedévére | Legkésőbb 2017.04.20-ig | |

| 2017 II. Negyedévére vonatkozóan | Legkésőbb 2017. július 20-ig | |

| 2017 III. Negyedévére vonatkozóan | Legkésőbb 2017.10.20-ig | |

| Egységes mezőgazdasági adóbevallás | 2016-ra | Legkésőbb 2017.03.31 |

| Közlekedési adó-bevallás (csak szervezetek nyújtják be) | 2016-ra | Legkésőbb 2017.02.01-ig |

| Földi adóbevallás (csak szervezetek nyújtják be) | 2016-ra | Legkésőbb 2017.02.01-ig |

| Egyszerűsített nyilatkozat | 2016-ra | Legkésőbb 2017. január 20-ig |

| 2017 első negyedévére | Legkésőbb 2017.04.20-ig | |

| 2017 első felére | Legkésőbb 2017. július 20-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.20-ig | |

| Nyilatkozat 3-NDFL formátumban (csak egyéni vállalkozókat kell benyújtani) | 2016-ra | Legkésőbb 2017.05.02 |

A biztosítási díjakról szóló jelentések benyújtásának határideje 2017-ben az IFTS-nek

2017 óta a biztosítási díjakat (a „sérülési hozzájárulások kivételével”) a Szövetségi Adószolgálat ellenőrzése alatt veszik át. Ennek megfelelően a 2017-ben kezdődő időszakokra be kell nyújtani a Szövetségi Adószolgálat Felügyelőségének (az Orosz Föderáció adóügyi törvénykönyvének 7., 10. cikke, 431. cikke).

A FIU-nak történő jelentések benyújtásának határideje 2017-ben

Annak ellenére, hogy 2017 óta a biztosítási díjakat a Szövetségi Adószolgálat kezeli, az RSV-1 számítását 2016 végén be kell nyújtani az Alapokhoz.

| Jelentés típusa | Mennyi ideig | A FIU-hoz történő benyújtás határideje |

|---|---|---|

| Az RSV-1 PFR kiszámítása papíron | 2016-ra | Legkésőbb 2017.02.15-ig |

| Az RSV-1 PFR kiszámítása elektronikus formában | 2016-ra | Legkésőbb 2017.02.20-ig |

| Információ a FIU-ban biztosított személyekről () | 2016. december | Legkésőbb 2017. január 16-ig |

| 2017. január | Legkésőbb 2017.02.15-ig | |

| 2017. február | Legkésőbb 2017.3.15-ig | |

| 2017. március | Legkésőbb 2017.04.17-ig | |

| 2017. április | Legkésőbb 1997.05.15-ig | |

| 2017. május | Legkésőbb 2017. június 15-ig | |

| 2017. június | Legkésőbb 2017. július 17-ig | |

| 2017. július | Legkésőbb 2017.08.15 | |

| 2017. augusztus | Legkésőbb 2017. szeptember 15-ig | |

| 2017. szeptember | Legkésőbb 2017.10.16-ig | |

| 2017. október | Legkésőbb 2017.11.15-ig | |

| 2017. november | Legkésőbb 2017.12.15-ig |

A jelentéseknek az FSS-hez történő benyújtásának határideje 2017-ben

2017-ben az FSS benyújtja:

- 4-FSS 2016 végén az alapba befizetett összes hozzájárulás összefüggésében (átmeneti rokkantság esetén és anyasággal kapcsolatos hozzájárulások, valamint "sérülések" járulékai)

- A 4-FSS (lesz egy új forma) a 2017-től kezdődő időszakokra, a "sérülések" járulékai szempontjából.

| Jelentés típusa | Mennyi ideig | Az FSS-hez történő benyújtás határideje |

|---|---|---|

| A 4-FSS kiszámítása (az FSS-hez fizetett összes hozzájárulás alapján) papíron | 2016-ra | Legkésőbb 2017. január 20-ig |

| A 4-FSS kiszámítása (az FSS-be fizetett összes hozzájárulás alapján) elektronikus formában | 2016-ra | Legkésőbb 2017. január 25-ig |

| A 4-FSS kiszámítása (a sérülésekhez való hozzájárulás szempontjából) papíron | 2017 első negyedévére | Legkésőbb 2017.04.20-ig |

| 2017 első felére | Legkésőbb 2017. július 20-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.20-ig | |

| A 4-FSS kiszámítása (a sérülésekhez való hozzájárulás szempontjából) elektronikus formában | 2017 első negyedévére | Legkésőbb 2017. április 25-ig |

| 2017 első felére | Legkésőbb 2017. július 25-ig | |

| 2017 9 hónapjára | Legkésőbb 2017.10.25 | |

| A fő tevékenység megerősítése az FSS-ben | 2016-ra | Legkésőbb 2017.04.17-ig |

A pénzügyi kimutatások 2017-es átadási feltételei

A szervezeteknek (az alkalmazott adórendszertől függetlenül) be kell nyújtaniuk a 2016. évi pénzügyi kimutatásokat a Szövetségi Adószolgálat Felügyelőségének és a statisztikai hatóságoknak

Egyéb jelentések benyújtásának határideje 2017-ben az IFTS-nek

Az adóbevallások benyújtásának határideje olyan adókra, mint a vízadó, az ásványi nyersanyag-kitermelési adó stb. meg fogja találni a mi.

A nyereségadó-bevallás helyes kitöltésének és benyújtásának problémája napjainkban releváns, mivel azt március 28-ig be kell nyújtani. Fontos azonban az egyéni költségek megfelelő jelentése. A mai cikkben elmondjuk, hogyan kell kitölteni és benyújtani ezt a jelentést.

A jövedelemadót a szervezetek a fő adórendszer alapján fizetik ki. Az adófizetési határidő minden évben azonos, a következő év március 28-ig. Az éves beszámoló benyújtására az utolsó jelentési év március 28-a előtt is sor kerül.

Ennélfogva az adó megfizetését és a 2017. évi nyilatkozat benyújtását legkésőbb 2013-ig meg kell tenni 2018. március 28.

Előlegek és beszámolók az éven belül

Az év folyamán előzetesen fizetnek a szóban forgó adóért, és jelentéseket nyújtanak be. A gyakoriságot a következő táblázat ismerteti.

1. táblázat: A társasági adó fizetési feltételei és a bevallások benyújtása

|

Fizetési mód |

Az előleg és a jelentés benyújtásának határideje |

jegyzet |

|

Az első negyedév, a fél év és a 9 hónap eredményei szerint. negyedévenként havi előlegfizetéssel |

Általános bármilyen típusú és típusú szervezet számára. |

|

|

Az első negyedév, a fél év és a 9 hónap eredményei szerint. havonta nem fizetnek előleget |

Szervezetek által alkalmazott: a bevétel az előző negyedik negyedévben 15 millió rubelt tett ki. a negyedévre (az értékesítésből származó jövedelemre); Autonóm intézmények, jövedelem nélküli nonprofit szervezetek, valamint költségvetési intézmények (eladási jövedelem nélkül). |

|

|

Minden hónap végén, a tényleges nyereség alapján. |

Minden hónapban, a 28. napig |

Az adóügyi időszak kezdete előtt, amelytől kezdve a rendszerre való áttérés megtörténik, az IFTS-t értesítenie kell annak december 31-ig. |

Az az adófizető, aki 9 hónapos jelentést nyújt be, ezen hónapok mindegyikében előleget fizet októberre, novemberre, decemberre. A számítás figyelembe veszi az értékesítésből származó jövedelem összegét. Ezek nem tartalmazzák a IV. Negyedévi HÉA-t és jövedéki adókat. tavaly és I - III. negyedévben. a jelenlegi adóügyi időszakra. A megadott határérték túllépése esetén a társaság havonta előleget fizet.

Tudjon meg többet hamarosan érkezőkről.

Hol kell benyújtani a társasági jelentést a részlegekkel

A szabályok szerint a nyereségjelentést a szervezetek a helyszínen nyújtják (saját vagy külön részlegek). Ha van OP, a következő szabályok vonatkoznak:

- A szervezet székhelyén Jelenleg be kell nyújtani a szervezet egészére vonatkozó nyilatkozatokat, ahol a nyereséget elosztják különálló részlegek között. Az ilyen szervezetek emellett a 02-es lap 5. számú függelékét töltsék ki, azaz az fióktelepek számával, ideértve az ebben az évben bezárt fióktelepeket is.

- Amikor a szervezetek szétosztása egy régió területén található megengedett az adó és az előlegek fizetése az egyik alosztályon keresztül - a felelős. Ebben az esetben a nyilatkozatot az IFTS-hez nyújtják be a székhely nyilvántartásba vételének helyén, valamint a felelős OP regisztrációjának helyén.

- Ha a székhely és az OP ugyanabban a régióban található lehetséges, hogy a nyereséget nem osztják szét az egyes részlegekkel kapcsolatban. Vagyis az anyavállalatnak joga van adót fizetni minden „leépítéséért”. Ebben az esetben az eredménykimutatást az anyavállalat székhelyén kell benyújtani.

- Ha a cég a következővel kapcsolatos döntést hozott: az adófizetési eljárás megváltoztatása vagy a strukturális egységek számának kiigazításaha a tárgy területén elérhető, erről értesítik az adóhatóságot.

Beadványlap

A jövedelemadó-jelentés a jóváhagyott formátum alapján készül Az Orosz Föderáció Szövetségi Adószolgálata 2016. október 19-i, ММВ-7-3 / [e-mail védett] ... Ha az alkalmazottak átlagos száma nem haladta meg a 100 embert 2017-ben, akkor a nyilatkozatot papíron is be lehet nyújtani. Ellenkező esetben csak az elektronikus űrlap megengedett.

Ugyanezen rendelet jóváhagyta a nyilatkozat kitöltésének eljárását (2. függelék, a továbbiakban: Rendelés).

Ki tölti ki azokat a lapokat

Az alábbi táblázatból megtudhatja, hogy a társaságnak mely jövedelemadó-bevallást kell kitöltenie.

2. táblázat: A közös műveletekre vonatkozó nyilatkozatlapok kitöltése

|

Szakasz |

Amikor meg van töltve |

Címlap; Az 1. szakasz 1.1. |

Mindig az adófizetők által |

|

Az 1. szakasz 1.2 |

Ha a negyedéven belüli kifizetéseket havonta egyszer fizetik ki |

|

Az 1. szakasz 1.3. Alszakasza („1”, mint fizetési mód), 03. lap („A”) |

Jogi személyeknek történő osztalékfizetéskor |

|

3. függelék a 02-es laphoz |

Beleértve az értékcsökkenéses ingatlan eladását |

|

4. függelék a 02 laphoz |

Csak az I. negyedévre és az adóidőszakra |

|

Beleértve, ha felmerülnek költségek az önkéntes egészségbiztosításra és a munkavállalók képzésére |

A többi részt ritkábban töltik ki:

- 5. függelék a 02. laphoz;

- 03., 04., 05., 06., 07., 08., 09. lap;

- a nyilatkozat 2. melléklete.

A kitöltésük részletes eljárását az eljárás 1.1 pontja határozza meg.

A nyilatkozat kitöltése

Optimális a nyilatkozatlapok kitöltése a következő sorrendben:

Címlap

Általában véve e nyilatkozat címlapjának kitöltése nem különbözik nagyban a többitől, de van egy jellemző - ez az adóidőszak-kód. Fontolja meg a címoldal sor kitöltését.

FOGADÓ - 10 kód a kódból, az utolsó két cellában kötőjelek vannak.

Ellenőrző pont - a nyilatkozatot benyújtó felügyeleti szerv által megadott kód.

Beállítási szám - egy kötőjel vagy "0--" kezdeti előtolásakor.

Adózási időszak (kód)... Más jelentésektől eltérően, a jövedelemadó-bevallások kibővített kódlistáját használják. Ezek az eljárás 1. függelékében találhatók. Az éves nyilatkozatnak több kódja van:

- negyedéves kifizetések esetén - 34. kód;

- havi kifizetések esetén - 46-es kód;

- negyedéves kifizetések fizetésekor az adófizetők konszolidált csoportjaért - 16. kód;

- havi összegek fizetésekor az adófizetők konszolidált csoportjaért - 68. kód.

Jelentési év - a mi esetünkben 2017.

Benyújtva az adóhatóságnak (kód)... Az adóhatóság kódját az AABB formátumban kell feltüntetni, ahol AA a régió száma, BB az adóellenőrzés száma.

A helyszínen (számvitel) (kód)... Azok a szervezetek, amelyek nem a legnagyobb adófizetők, nem rendelkeznek külön részlegekkel, nem jogutódok, jelölje meg a "214" kódot. Az összes többi kód az eljárás 1. függelékében található.

Szervezet, külön részleg... A teljes név bekerül, beleértve a szervezeti és jogi formát is, kötőjelek kerülnek a többi cellába.

Gazdasági tevékenység kódja - Az OKVED illeszkedik a fő tevékenységhez.

Blokk az átszervezett / felszámolt jogi személyek számára, amely jelzi:

- átszervezési formanyomtatvány kód az eljárás 1. függelékéből;

- Az átszervezett szervezet vagy külön részleg TIN / KPP.

Jelzett a nyilatkozatlapok száma, és ha rendelkezésre áll, az igazoló dokumentumok lapjának száma.

Az alábbiak megerősítést nyernek az adatok megbízhatósága, dátum és aláírás. A nyilatkozatot aláírhatja:

- Vezető... Ebben az esetben az "1" kódot igennel kell feltüntetni, és a következő sorokban a fej vezetéknevét, nevét és családnevet írják.

- Vállalati képviselő - egyéni... Ebben az esetben a "2" kódot kell alkalmazni, és meg kell jelölni a képviselő teljes nevét.

- A társaság felhatalmazott személye, aki az adófizetõ képviselõje... A „2” kódot alkalmazzák, és a meghatalmazott személy nevében regisztrálják. Az alábbiakban a képviselő cég neve található meg.

Ha a nyilatkozatot képviselő írja alá, akkor a megfelelő mezőben meg kell jelölni a felhatalmazását megerősítő dokumentum nevét és részleteit.

1. függelék a 02-es laphoz

Ez a szakasz az értékesítésből származó bevételeket mutatja, és nem kapcsolódik hozzájuk.

Mindenekelőtt ki kell választania a mellékelt listából adófizető jele... Általában ez az "1" kód. Ha van licenc, annak részleteit feltüntetik.

- ban ben 010 sor az értékesítésből származó összes bevételt feltüntetik;

- ban ben 011 sor - saját termékek vagy szolgáltatások eladásából származó bevétel;

- ban ben 012 sor - korábban vásárolt, majd eladott áruk eladásából;

- ban ben 013 sor - a tulajdonjogok eladásából;

- ban ben 014 sor - egyéb ingatlan eladásából.

A blokkban 020-024 vonalak tükrözi az értékpapírokkal végzett tranzakciókból származó bevételeket.

BAN BEN 027 sor tükrözi a társaság ingatlankomplexumként történő eladásából származó bevételt.

BAN BEN 030 sor az egyes tranzakciókból származó bevételeket tükrözi a 3. függeléktől a 02. lapig.

040 sor az értékesítésből származó bevétel teljes összegét mutatja.

Ha olyan évből származik bevétel, amely nem kapcsolódik az értékesítéshez, akkor ki kell töltenie a 100-106 sorok blokkját:

- ban ben 100. sor a nem működési jövedelem teljes összege tükröződik;

- ban ben 101-106 ezen bevételek egy részét részletezik.

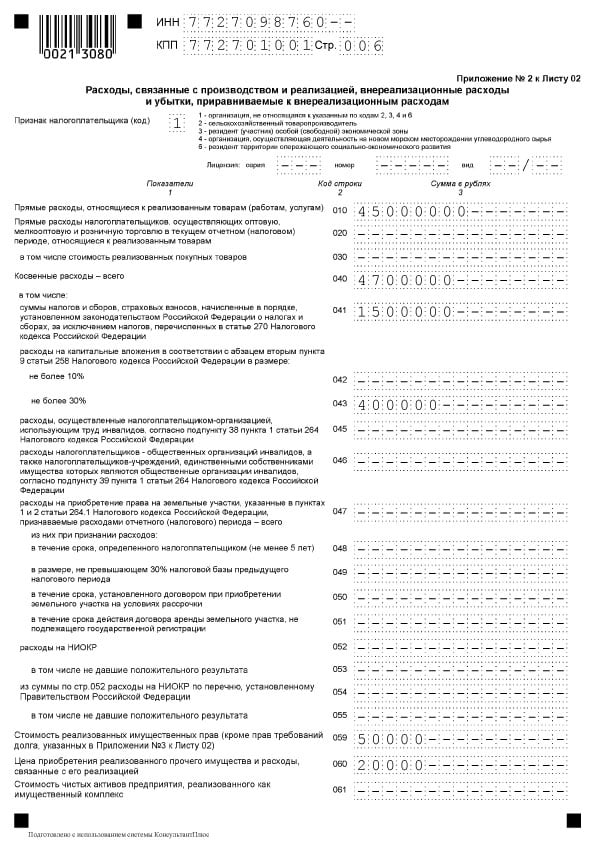

2. függelék a 02-es laphoz

Ez a szakasz meghatározza a megvalósításhoz és a nem működéshez kapcsolódó költségeket, ideértve az egyenértékű veszteségeket.

BAN BEN 010 sor tükrözi az eladott termékek és szolgáltatások közvetlen költségeinek teljes összegét.

BAN BEN 020 sor tükrözi a kereskedelemmel kapcsolatos tranzakciók költségeit.

BAN BEN 030 sor a vásárolt áruk költségét a 020 sorban szereplő költségek részeként kell feltüntetni.

BAN BEN 040-055 vonalblokk A közvetett költségeket feltüntetjük:

- A 040 sorban - teljes összegük;

- A sorok többi részén - részletek. Íme néhány népszerű kiadási típus:

- a 041 sor jelzi a fizetett adók és illetékek összegét;

- a 042 sorban - tőkebefektetések költségei;

- a 047 sorban - a telkek megszerzésének költségei;

- a 050 sorban - K + F költségek.

BAN BEN 060 sor tükrözi az egyéb eladott ingatlanok költségeit, valamint az eladáshoz kapcsolódó költségeket.

Ha a vállalkozást ingatlankomplexumként adták el, 061 sor a nettó eszközértékét feltüntetik.

070 és 071 vonalak az értékpapír-piac hivatásos résztvevői számára készült.

072. és 073. vonal kitöltendő, ha a társaság költségeket merített fel értékpapírokba és részvényekbe történő befektetésekkel kapcsolatban.

BAN BEN 090-110 vonalak tükrözi a szolgáltatási létesítményekkel, az ingatlanok és a földterülettel kapcsolatos veszteségeket.

Által 130. sor tükröződnek az elismert költségek teljes összegében.

A megfelelő blokk vonalaiaz értékcsökkenési összeget feltüntetik, beleértve (külön sorban) az immateriális javakat. BAN BEN 135. sor meg kell adni a számviteli politikában rögzített értékcsökkenési módszernek megfelelő kódot („1” - lineáris, „2” - nemlineáris).

BAN BEN bloc sorok 200-206 a nem működési költségek összegét részletesen feltüntetik.

BAN BEN bloc sorok 200-206 a nem működési költségek összegét részletesen feltüntetik.

BAN BEN 300-302 vonalblokk A költségekkel megegyező veszteségeket jelzik, nevezetesen:

- a tárgyévben feltárt korábbi időszakok veszteségei (301. sor);

- a megfelelő tartalékkal fedezetlen behajthatatlan tartozások (302. sor).

A 400-403 sorok blokkja célja, hogy tükrözze a korábbi időszakok adóalap hibáinak korrekcióját (link).

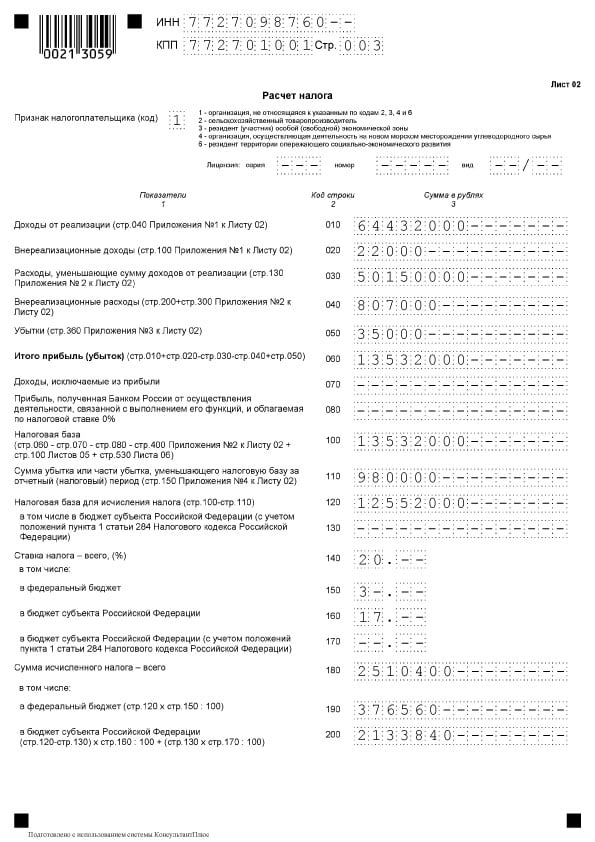

02

02

A 02 lap az a szakasz, amelyben az adó összegét kiszámítják. Két részből áll.

BAN BEN 010-060 vonalblokkok összegyűjtik a szervezet bevételeit és költségeit, és kiszámítják a pénzügyi eredményt.

010-050 vonalak kitöltve a 02. lap függelékei alapján. B 060 sor Az eredményt az évre kell kiszámítani. A következő képen látható, hogy ezeknek a soroknak mindegyike magyarázatot ad arra, hogy a mutatók honnan származnak:

BAN BEN 070 sor tükrözi a jövedelemből kizárt jövedelmet (egyes adósságkötelezettségekből, külföldi szervezetekben való részvételből és másokból származó jövedelem).

BAN BEN 100. sor az adóalapot kiszámítják.

Ha a korábbi periódusok veszteségéből vagy annak egy részéből leírásra kerül sor, ezt az összeget tükrözik 110. sor.

BAN BEN 120. sor az adóköteles nyereséget a 110. sor figyelembevételével kell kiszámítani.

A blokkban sorok 140-170 Az adómértékeket feltüntetjük - összesen és a különféle szintű költségvetéseknél.

A blokkban sorok 140-170 Az adómértékeket feltüntetjük - összesen és a különféle szintű költségvetéseknél.

BAN BEN 180. sor a kiszámított adó összege tükröződik, ideértve:

- a szövetségi költségvetésbe - a 190. sor;

- a tárgy költségvetésébe - 200 sor.

210. sor célja az egy éven belül kifizetett előlegek teljes összegének tükrözése. BAN BEN 220. és 230. vonal ezt az összeget költségvetési szint szerint bontják.

210. sor célja az egy éven belül kifizetett előlegek teljes összegének tükrözése. BAN BEN 220. és 230. vonal ezt az összeget költségvetési szint szerint bontják.

Ha a társaság adót fizetett külföldön az Orosz Föderáció adórendszerének 311. cikke alapján, akkor ezt kitöltenie kell vonal 240-260... A kereskedelmi díjfizetők a mutatókat ábrázolják 265-267 vonalak.

Ha a társaság adót fizetett külföldön az Orosz Föderáció adórendszerének 311. cikke alapján, akkor ezt kitöltenie kell vonal 240-260... A kereskedelmi díjfizetők a mutatókat ábrázolják 265-267 vonalak.

270–281 az eredmény. Az adót tükrözik:

- kiegészítő befizetés a szövetségi költségvetésbe - in 270. vonal;

- kiegészítő befizetés a tárgy költségvetésébe - 271. sor;

- a szövetségi költségvetés csökkentésére - 280. sor;

- a tárgy költségvetésének csökkentésére - 281. sor.

BAN BEN 290 sor jelzi a következő évben fizetendő havi előlegek összegét. BAN BEN 300. és 310. sor ezt az összeget költségvetés szerint bontják. Ezt a blokkot, akárcsak a 320 - 340 sorok blokkját, az évre vonatkozó nyilatkozat benyújtásakor nem töltik ki.

Ha a társaság regionális beruházási projektekben vesz részt, akkor ezt is kitöltenie kell 350. és 351. vonal.

Az 1. szakasz 1.1

Az 1. szakasz tükrözi a számítás eredményeit, azaz a költségvetésbe befizetendő adó összegét. Az 1.1. Alszakasz azoknak az adófizetőknek szól, akik előleget fizetnek.

Ezt az alszakaszt kitöltik:

- 010 sor - OKTMO;

- 030 sor - KBK az adó a szövetségi költségvetéshez;

- 040 sor - a szövetségi költségvetésbe befizetendő adó összege (ha az összeg negatív, akkor ezt a szám alatt kell feltüntetni) 050 sor - csökkenteni);

- 060 sor - KBK az Orosz Föderációt alkotó szervezet költségvetésének adózásához;

- 070 sor - a regionális költségvetésbe befizetendő adó összege (negatív összeg szerepel a 080 sor - csökkenteni).

Szankciók

Szankciók

Különféle szankciók vonatkoznak a nyereségadó-bevallás benyújtásának vagy késedelmes benyújtásának elmulasztására.

Azok a cégek, amelyek késik az éves beszámolással, fizetnek bírságot 5% a meg nem fizetett adó összegéből a megadott időszakon belül, a teljes késedelem teljes vagy hiányos hónapja után. A bírság összege:

- legalább 1 000 rubelt (általában pénzbírságként egy nem előre benyújtott nulla nyilatkozatért);

- az adóösszeg legfeljebb 30% -a, amelyet nem fizetnek be időben.

Késleltetett nyilatkozatok a jelentési időszakra vonatkozóan 1 hónap, 2 hónap, negyedév, félév, 9 hónap stb. Formájában fizetés büntetés 200 rubelt minden nyilatkozatértelkésett.

A társasági tisztviselők pénzbírságot szabhatnak ki 300-500 rubel az Art. Az Orosz Föderáció Közigazgatási Kódexének 15.5. A tisztviselő nem csak menedzser lehet, hanem bármilyen alkalmazott is. Például egy főkönyvelő, ha köteles időben jelentést benyújtani.

Az éves visszatérítés 10 napos késedelme a társaság számlájának blokkolását jelenti.

Az adó késedelmes fizetése esetén kamatot számítanak fel. Az adó fizetésének elmulasztása olyan hiba miatt, amely az adóalap alábecsüléséhez vezetett, a szervezet pénzbírságot szab ki: A hátralék összegének 20% -a az Orosz Föderáció adóügyi kódexének 122. cikkének (1) bekezdése alapján.

A bírság elkerülése érdekében benyújtják a "magyarázatot" a hátralékok és a büntetések előzetes kifizetésével.

Egyértelmű nyilatkozat

A frissített nyilatkozat benyújtásához a következő esetek állnak rendelkezésre:

- ha a korábban benyújtott nyilatkozat hibát és hiányos adófizetést tartalmaz, ami: túlértékelt költségek vagy alulértékelt jövedelmek;

- ha megkapják követelés az IFTS-től pontosításokat ad vagy javításokat végez.

Az adó túlfizetését okozó hibát a bevallásban javítják az adott adóidőszakban.

A "tisztázva" az eredeti nyilatkozattal megegyező összetételben kerül kitöltésre. Minden lapot, részt és mellékletet kivétel nélkül kitöltenek, mint az elsődleges nyilatkozatban (még akkor is, ha nincsenek benne hibák).

A felülvizsgált nyilatkozatot az ellenőrzés kérésére benyújtják 5 munkanapon belül a kérelem kézhezvételének pillanatától. Ha nincs ideje, és nem nyújt be magyarázatot, az Orosz Föderáció adótörvényének 129.1. Cikke (1) bekezdésének alapján 5 ezer rubelt fizet büntetés.

Hiba önellenőrzése esetén a "felülvizsgálat" IFTS-hez történő benyújtásának határidejét nem határozták meg, de jobb a hatékonyság. Mivel a fizetendő adó alulbecsülését a vizsgálat fogja kimutatni, és ez bírsághoz vezet.

A nyilatkozat kitöltésének jellemzői

Kitöltés húrok 290 02-es lap

Ez a sor kitöltik azok a cégek, amelyek negyedévente egyszer fizetnek előleget, és minden negyedéven belül - havi előlegek. A sor célja a következő negyedévben havonta fizetendő előlegek teljes összegének feltüntetése. A következő táblázatban látható, hogy mit kell ebben a sorban jelezni.

2. táblázat: A 2. lap 290 sora

* jegyzet... Ha az eredmény "0" vagy negatív érték, akkor egy vonal kerül beillesztésre.

Nem működési költségek

A nem működési költségek tükrözéséhez, 200. sor a 02. lap 2. függelékében... A költségeket külön kell dekódolni:

- 201. sor - kölcsönök (kölcsönök) és értékpapírok (váltók) kamatai;

- 204. sor - állóeszközök felszámolásával kapcsolatos költségek, vagy az Orosz Föderáció adóügyi törvénykönyve 265. cikke (1) bekezdésének 8. albekezdése szerinti egyéb kiadások;

- 205 sor - szerződéses szankciók és a kár megtérítését célzó pénzeszközök

BAN BEN a 2. függelék 02. lapjának 300. sora a nem működési költségeknek tekintett veszteségeket tükrözi, például a jelentési évben felfedezett korábbi évek veszteségeit, a termelési leállás és a természeti katasztrófák által okozott veszteségeket.

A veszteséget az idei év nyilatkozatai tartalmazzák 060 sor a 02-es lapon és be a 02. lap 4. függelékének 160. sora.

Az előző évek veszteségek átruházására vonatkozó szabályok módosítása

Külön kell mondani az előző évek veszteségeivel kapcsolatos adóalap csökkentésének eljárásának megváltozásáról. Új szabályok vonatkoznak 2017.01.01-től2020.12.31-ig... A változások a következők:

- a csökkentés korlátozott, vagyis az adóalap legfeljebb 15% -kal csökkenthető 50% -kal (ez nem érinti a csökkentett adómértékű adóalapokat);

- az átadási időszak korlátozottabb (akár tíz évvel korábbihoz képest);

- az új eljárás az adóügyi időszakok során felmerült veszteségekre vonatkozik 2007. január 1-jétől.

A nyilatkozatban bekövetkezett változások alapján a következőket kell kitölteni:

- A 02. lap 110. sora, a 4. függelék 010, 040–130, 150 sora. Ebben az esetben a 150 sorban az alapot csökkentő veszteség összege nem haladja meg a 140. sorban szereplő összeg 50% -át;

- A 05. lap 080 sora;

- A 06. lap 460, 470, 500, 510 sorai. A 470 és 510 sorban a veszteség kevesebb, mint a 450. és 490. sorban szereplő összeg 50% -a, amely tükrözi a beruházások adóalapját.

A szimmetrikus beállítások tükrözése

Ha a szimmetrikus beállítások tükröződnek 08 A "2" vagy "3" kódot jelző nyilatkozatokat a "Beállítás típusa" elnevezésű változóba beillesztik:

- a "0" szám a 3. oszlopban "Jel" a kiigazításkor, amely csökkentette az értékesítésből származó bevételt (a 88. lap 010 sora) vagy az értékesítésből nem kapott bevételt (a 8. lap 020 sora);

- az „1” szám a 3. oszlopban „Jel” olyan kiigazítások esetén, amelyek növelik a költségeket és csökkent az értékesítésből származó bevételek (a 8. adatlap 030 sora) és a nem működő szolgáltatások (040 sor).

A 8. oszlop "Jel" és a 050 sor 3. oszlopában nem igényli "0" vagy "1" lerakását. Itt jelenik meg a javítás mértéke a jel figyelembevétele nélkül.

A biztosítási díjakról, a közvetlen és közvetett költségekről

Az adófizetők függetlenül rögzítik a közvetlen költségek listáját, meghatározva azt a számviteli politikában. 2. függelék a 02-es laphoz A jövedelemadó-bevallás a következő mutatókat tartalmazza:

- ban ben 041. sor - kötelező nyugdíj- és egészségbiztosítási járulékok, átmeneti rokkantsági és anyasági hozzájárulások a vezetõ személy jövedelméhez viszonyítva;

- ban ben 010 sor - biztosítási díjak a termelők fizetésével.

Az utolsó ponttal kapcsolatban a közvetett költségek... A közvetett módon figyelembe kell venni az áruk előállításának és további értékesítésének költségeit, amelyeket az időszak költségeiben kell elszámolni. Azok a költségek, amelyek a számviteli politikában nem szerepelnek közvetlen költségekként, nem tartoznak hozzájuk. Mivel ezek nem működési költségek, azokat közvetett költségekként kell meghatározni.

A jövedelemadó-nyilatkozat tartalmazza a közvetett költségek összegének átszámítását a 02. lap 2. sz. függelékének 040 sora... A költségeket részben a 041–055. Sorokban kell megfejteni.

041. sor magában foglalja az adókat és az előlegeket a díjak és a biztosítási díjak tekintetében, amelyek egyéb természetű kiadásokhoz kapcsolódnak:

- szállítási adók;

- könyv szerinti vagy kataszteri értékű ingatlanadók;

- földadó;

- hÉA visszatérítés (az Orosz Föderáció adótörvénykönyvének 145. cikke);

- nemzeti adó;

- járulékok befizetése a nyugdíjba, az egészségbiztosításba, valamint az ideiglenes rokkantságba.

A jelentéstételi időszakon belül a 041. sor kitöltésekor az adózó az eredményszemlélet alapján rögzíti az adóterhek összegét, az előlegek és díjak átutalását, valamint a biztosítási díjakat. Ebben az esetben a költségvetésbe történő befizetés időpontja nem játszik szerepet.

BAN BEN a 02. lap 2. függelékének 041. sora nem tükröződnek:

- Adók és előlegek, egyéb kötelező kifizetések, amelyek nem tartoznak az adóbevétel elszámolásához:

- jövedelemadó;

- UTII;

- kimenő áfa;

- fizetés a szennyezőanyag-kibocsátásért, ha a normatív mutatókat túllépik;

- kereskedési díjak.

- Hozzájárulások sérülésekhez.

Közvetlen költségekképviselik a termelési költségeket. Ezeket a szervezet által a számviteli politikában rögzített listában tüntetik fel.

A közvetlen termelési költségek magukban foglalják:

- a termékek előállításához szükséges alapanyagok és kellékek költségei;

- gyártás és a szükséges biztosítási díjak;

- a gyártás során felhasznált állóeszközök értékcsökkenése.

A jövedelem adóztatásával kapcsolatos közvetlen költségek összegét a a 02. lap 2. függelékének 010 sora... Az összeget itt az eredményszemléletű elszámolással szerepeltetik az év elejétől.

A 010 sorban szereplő költségeket dokumentálni kell.

Az értékek a 010, 020 és 040 vonalakon benne van az összegben 130. sor ugyanaz a lap. Ezt az értéket viszont átviszik a 02-es lap 030 sorához adóvisszatérítés.

3. táblázat: Egyes típusú költségek tükrözése a jövedelemadó kiszámításakor

| Költség típusa | Számvitel a jövedelemadó kiszámítása céljából |

| A fizetés | A fizetési költségek olyan listát tartalmaznak, amelyet semmilyen sem korlátoz. Az ilyen költségek magukban foglalják a törvényben vagy a szerződésben előírt összes díjat. Így bármely bérköltség felismerhető, ha:

|

| Nyeremények | A teljesítménydíjakat a munkabérek tartalmazzák. Alapján Art. Az Orosz Föderáció Munka Törvénykönyvének 129. cikke szerint az ösztönző kifizetések a bérrendszer elemei. Ezt megállapodással kell megállapítani, és egy helyi törvényben rögzíteni kell. Vannak korlátozások az Art. Az Orosz Föderáció adótörvényének 270. cikke. Az alkalmazottaknak vagy a vezetőségnek fizetett olyan juttatásokat, amelyeket a munkaszerződés nem határoz meg, nem tartalmazzák a bérköltségeket. Ugyanez vonatkozik a díjakra, amelyeket a társaság nettó eredményéből fizetnek ki. Nem tartozik a kiadások kategóriájába, mivel nem kapcsolódik a munkavállalók termelési eredményeihez |

| Sport | A munkaidőn kívüli sportmunkákat, amelyek nem kapcsolódnak a termelés alatt álló munkavállalók tevékenységéhez, nem veszik figyelembe a költségekben |

| Külföldi adók | Azokat az adókat és díjakat, amelyeket egy másik országban fizetnek, másokként írják le az Orosz Föderáció adószabályzatának 264. cikke (1) bekezdésének 49. albekezdése alapján. Ebben az esetben az adókat nem veszik figyelembe, amelyek vonatkozásában az Orosz Föderáció jogszabályai közvetlenül rendelkeznek a kettős adóztatás elkerülésének mechanizmusáról (ideértve az adózás és a profit megállapítását is). |

| Munkakönyvek | A munkafüzetek költségét az adó és a számviteli költségek tartalmazzák. A munkavállalótól e költségek megtérítéseként kapott összeget a nem működési jövedelembe kell elszámolni |

Példa a nyilatkozat kitöltésére

Címlap

Címlap  1. szakasz 1.1. Alszakasz

1. szakasz 1.1. Alszakasz

02

02

A 02 lap folytatódik

A 02 lap folytatódik  A 2. lap 1. függeléke

A 2. lap 1. függeléke  A 2. lap 2. függeléke

A 2. lap 2. függeléke

A 2. lap 2. függeléke, folytatódik

A 2. lap 2. függeléke, folytatódik  3. függelék a 02-es laphoz

3. függelék a 02-es laphoz  3. függelék a 02-es laphoz

3. függelék a 02-es laphoz

4. függelék a 02 laphoz

4. függelék a 02 laphoz

Normál alap

- Az Orosz Föderáció Szövetségi Adószolgálatának 2016. október 19-i végzése, ММВ-7-3 / [e-mail védett] "A társasági jövedelemadó-bevallás formájának, annak kitöltési eljárásának, valamint a társasági adóról szóló elektronikus bevallás elektronikus formában történő benyújtásának formátumának jóváhagyásakor";

- Az Orosz Föderáció adóügyi kódexe (második rész), 25. fejezet. A SZERVEZETEK JÖVEDELMÉNEK Adója;

- Az Oroszországi Szövetségi Adószolgálat 2017. január 9-i levele, SD-4-3 / [e-mail védett] „A veszteségek elszámolási eljárásának megváltoztatásáról az elmúlt adóidőszakokból”;

- SD-4-3 sz. Levél / kelte: 2017. április 26 [e-mail védett] "Az adófizetők konszolidált csoportjába tartozó szervezetek nyereségadó-deklarációjának kitöltésével kapcsolatos kérdésekről."

A 2017. első negyedévi nyilatkozat benyújtásának határideje

A negyedéves (1. negyedév, hat hónap és 9 hónap) nyereség szerinti beszámolási időszaknak legkésőbb 2017. április 28-ig be kell nyújtania a folyó év I. negyedévének nyilatkozatát.

Ugyanakkor jelentést is tehet papíron (személyesen hozhatja be, regisztrált postai küldeményt bocsáthat ki, proxy útján továbbíthatja), és elektronikus úton is a TCS-en keresztül. Ha a vállalat alkalmazottainak száma meghaladja a 100 embert, akkor az információkat kizárólag elektronikus formában nyújtják be.

A jövedelemadó-bevallás kitöltéséhez használja az egyszerű és kényelmes Buchsoft online szolgáltatást.

Hol kell benyújtani a jövedelemadó-bevallást 2017-ben

Az információkat be kell nyújtani az adóhivatalnak a társaság adófizetõként történõ nyilvántartásba vételének helyén.

A 2017. évi jövedelemadó-bevallás új formáját az OCH-t alkalmazó vállalatok, valamint a jövedelemadó-ügynökök nyújtják be, függetlenül az alkalmazott adórendszer formájától (például ha a társaság adóügynök, osztalékot fizet más társaságoknak és magánszemélyeknek).

Az önálló részlegekkel (OP) rendelkező társaságoknak be kell számolniuk az adóhatóságoknak a nyilvántartásba vétel helyén, teljes nyilatkozatot kell benyújtaniuk a szervezet számára, de meg kell jelölniük a nyereség eloszlását az OP-nek megfelelően (aММВ-7-3 rendelettel jóváhagyott eljárás 1.4. Pontja). [e-mail védett]).

Az OP helyszínén információkat kell benyújtania az adóhivatalhoz is. Ebben az esetben a nyilatkozatnak tartalmaznia kell a 02 lap 5. melléklete 1. szakaszának 1.1 szakaszát.

Ha a társaságnak több részlege van, de csak egy fizeti a jövedelmező adót - a felelős OP-t, akkor az adóhatóságoknak nyújt információt a társaság minden részlegeiről a megadott összegben.

Hogyan lehet kitölteni a 2017. első negyedévi nyilatkozatot?

A múltbeli cikkekben és hírekben már többször megismertük a kérdést, hogy milyen változások vannak a 2017. évi jövedelemadó-bevallásban. Nem fogunk ezen részletesebben ismét foglalkozni.

Elemezzük az első negyedév nyomtatványának benyújtásával, hogy ki és mely részeket és alszakaszokat kell kitöltenie.

A 2017-es új nyilatkozat nyomtatványa jelentősen nagyobb lett, de senkinek nem kell kitöltenie az összes 37 lapot. Tehát nem kell belefoglalnia a benyújtott információs szakaszba, amely speciális típusú adófizetők számára szól. Ezenkívül egy adott szakaszra vonatkozó adatok hiányában sem az adóhatósághoz kell benyújtani.

A jövedelemadó-bevallások negyedévente, havi előleg fizetése nélkül történő benyújtásakor be kell nyújtaniuk az adatokat a címoldalról, az 1. szakasz 1.1. Alszakasza, a 2. adatlap és az 1. és 2. függelék számára.

Az 1.2. Alszakaszot át kell adni azoknak a társaságoknak, amelyek havonta fizetnek jövedelemadó-előleget. A negyedévente jelentést készítő vállalatoknak nem kell benyújtaniuk.

A nyilatkozat többi részét akkor nyújtják be, ha relevánsak egy adott szervezet számára, vagy ha vannak adatok:

- Az 1.3. Szakaszt akkor kell kitölteni, ha nyereséges adót fizet az osztalékok és a kamatjövedelem után.

- A 02-es lap 3. sz. Függelékét akkor kell benyújtani, ha vannak jövedelmek, amelyeket e függelék jelöl.

- A 02. lap 4. függeléke - ha nem szerepelnek az előző évek átvitt veszteségei.

- A 02. lap 5. függelékét az EP-vel rendelkező szervezeteknek kell kitölteniük.

- A 02. lap 6., 6a. És 6b. Függelékét az adófizetők konszolidált csoportjának tagjai nyújtják be.

- A 03. lap adatait adóügynökök képezik, akik osztalékot és kamatot fizetnek az orosz társaságoknak állampapírok után. Ugyanakkor az ilyen típusú jövedelemben részesülöknek ki kell tölteniük a 04. adatlapot, ha az adóügynök nem tartotta vissza a nyereségadót.

- A 05. táblát azoknak töltik ki, akik 2017. első negyedévében értékpapírokkal tranzakciókat végeztek.

- A 06. lapban csak az NPF-ek tükrözik információikat.

- A 07. adatlapot csak nem kormányzati szervezetek, jótékonysági munkában részt vevő szervezetek töltik ki, és célzott finanszírozás formájában részesülnek forrásokban.

- A 08 adatlapot el kell készíteni, ha szükség van az adóalap módosítására.

- A 09. lap és mellékletei az ellenőrzött külföldi társaságok jövedelemadójára vonatkozó információkat tükrözik.