E cikk keretében kiemelem az árfolyam-különbségek előfordulásának fő eseteit, valamint azt, hogy miként kell az 1C 8.3 pontban tükrözni az árfolyam-különbségeket.

A 3/2006 PBU (4) bekezdése szerint az eszközök és kötelezettségek devizában vagy USD-ben vannak megadva a számvitelben történő megjelenítéshez és a beszámoláshoz rubelre váltják. Az ennek eredményeként felmerülő értékelési különbséget árfolyamnak nevezzük.

A 3/2006 PBU (5) bekezdése szerint az átváltást a rubel hivatalos árfolyamán hajtják végre, azaz az Orosz Föderáció Központi Bankjának árfolyamán vagy más lehetséges árfolyamon, ha az árfolyamot a felek megállapodása alapján állapítják meg. A felek megállapodása alapján egy másik kamatláb lehet például az USD + 1% kamatláb.

Az újraszámítás készpénzben történik (a bankban, a pénztárnál), valamint a „követelés” és a „fizetendő” * költségei valutában, amelyet a következő szabályok szerint hajtanak végre:

- A készpénz devizában történő átvételének vagy leírásának / a kötelezettségek visszafizetésének napjáig;

- A beszámolási dátum szerint, azaz a hónap utolsó napján.

* Az ebben a struktúrában kifizetett és kapott előlegeket nem kell újraértékelni.

Az átváltásból származó különbséget a 91 számlán az egyéb bevételként vagy ráfordításként (annak ellenére, hogy negatív vagy pozitív) kell elszámolni. Az adóban (jövedelemadóban) nem működési bevételként vagy ráfordításként mutatják be ugyanazon a számlán, de az STS-ben nem fogják megjelenni.

Az árfolyam-különbségek elszámolását az 1C 8.3-ban igazítottuk

Az árfolyam-különbségek 1C 8.3 pontban történő beállításához mindenekelőtt helyesen kell beállítania az ügyféllel kötött szerződés részleteit. Ebben az esetben a devizában denominált szerződésekről van szó.

Az 1C: Számviteli 8.3 alkalmazásban az ügyféllel kötött szerződés megtalálható a „Vállalkozók” könyvtár elem „Szerződések” linkjén vagy a „Szerződések” könyvtárban. Mindkét könyvtár a "Könyvtárak - Beszerzések és értékesítések" szakaszban található.

1. ábra - A „Vállalkozók” könyvtárelem „Szerződések” szakasza

2. ábra - „Szerződések” könyvtár

Vegyük figyelembe két olyan esetet, amikor devizaszerzõdéseket kötünk.

Ha egy rezidenssel megkötik, a kölcsönös elszámolások csak rubelben történhetnek, mert A pénznemek szabályozásáról és ellenőrzéséről szóló, 2003. december 10-i 173-ФЗ törvénynek megfelelően tilos a rezidensek közötti devizaügyletek.

Az 1C 8.3 programban a rezidenssel valutában kifejezett megállapodás beállítása a következőképpen néz ki. A kellékek "Számítások" szakaszában "Ár:" a valuta értéke meg lesz állítva, és a váltás "Befizet" rubel számít.

3. ábra - Lakossági megállapodás beállításai

A nem rezidenssel kötött megállapodás magában foglalja a kölcsönös elszámolások lehetőségét devizában, as a 2003. december 10-i 173-FZ. sz. törvénynek megfelelően a rezidens és a nem rezidens közötti nem készpénzes tranzakciók korlátozások nélkül végezhetők.

Az 1C 8.3 programban a nem rezidenssel valutában kifejezett szerződés meghatározása a következőképpen fog kinézni. A kellékek "Számítások" szakaszában "Ár:" és kapcsoló "Befizet" a valuta értéke be lesz állítva.

4. ábra - A nem rezidenssel kötött szerződés feltételei

Ha a részletek helyesen vannak konfigurálva, és a letöltött tanfolyamok relevánsak *, akkor a számításokhoz szükséges összes adat automatikusan kitöltendő az 1C dokumentumokban.

* Az árfolyamok manuálisan vagy automatikus módban tölthetők be a „Valutaárfolyamok” információs nyilvántartásba.

A kézi letöltéshez nyissa meg a "Pénznemek" könyvtárat a "Könyvtárak / Bank és pénztár" szakaszban, majd kattintson az "Árfolyamok letöltése" elemre.

5. ábra - „Pénznemek” könyvtár

Új pénznemet adhat hozzá a könyvtárhoz a „Létrehozás - új” gombra kattintva, vagy a kívánt létrehozásához az osztályozóból a „Létrehozás - osztályozó szerint” gombra kattintva.

6. ábra - Pénznem hozzáadása az osztályozóból

Az automatikus betöltéshez ugyanannak a feladatnak a beállításai kerülnek végrehajtásra.

Az 1C árfolyam-különbségek elszámolása 8.3

Tehát, ha az 1C programban a fenti beállításokat helyesen hajtják végre, akkor az árfolyam-különbség automatikusan tükröződik:

- A működés dátuma szerint, az a dokumentum, amellyel ezt a műveletet rögzítik. Például a „Fogadás / terhelés a folyószámláról”, az „Áruk eladása / átvétele” dokumentumokon keresztül.

- A hónap végén a „Deviza alapok újraértékelése” révén, amelyet automatikusan elindítanak a „hónap zárása” eljárásban.

Az árfolyam-különbségek tükrözése az 1C-ben 8.3

1. példa Termékek külföldi pénznemben történő szerződés szerinti vásárlásának feltételeinél

Példánkban egy szállítóval kötött szerződés alapján az árukat kifizetés előtt szállítottuk. Ezt az eseményt az „Áruk átvétele” dokumentumon rögzítették.

7. ábra - Szerződés a szállítóval

7. ábra - Szerződés a szállítóval

Az „Áruk átvétele” kurzust automatikusan kitöltötte a „Valutaárfolyamok” információs regiszter.

8. ábra - „Áruk átvétele”

8. ábra - „Áruk átvétele”

9. ábra - Feladások az „áru átvételéről”

9. ábra - Feladások az „áru átvételéről”

A fizetés néhány nappal a szállítás után történt, és a programban a „Leírás a számláról” dokumentummal regisztrálták a programban. Az abban szereplő átváltási árfolyamot automatikusan kitöltötték az „Árfolyamok” nyilvántartásból, az „Összeg” attribútum tartalmazza a terhelési összeg értékét rubelben, az „Elszámolás összege” követelmény tartalmazza a terhelési összeg pénznemben kifejezett értékét. A fizetés napján érvényes árfolyamot kitölti a szükséges „Elszámolási árfolyam”.

10. ábra - a „leírás r / s-kel” dokumentum

10. ábra - a „leírás r / s-kel” dokumentum

Az árfolyam-különbség feladását ebben az esetben a „Leírás az r / s-ből” dokumentum jelentette, mert a hitelező értékének újraszámítása a lejáratkor történt, azaz a fizetés napján.

Az árfolyam-különbség 702 752,79 - 706,446,64 \u003d | -3,693,85 | \u003d 3 693,85 rubel. A kapott érték egybeesik a Dt 91.02 - Kt 60.31 Dt 91.02 - Kt 60.31 árfolyam-különbözetnél a "Folyó fizetési számláról való leírás" dokumentumban szereplő hozzászólásban szereplő értékkel. Így a negatív árfolyam-különbséget a 91.02 „Egyéb költségek” számla tükrözi.

11. ábra - Feladások a „Számláról történő leírás” dokumentumra

11. ábra - Feladások a „Számláról történő leírás” dokumentumra

2. példa A devizapiaci szempontból

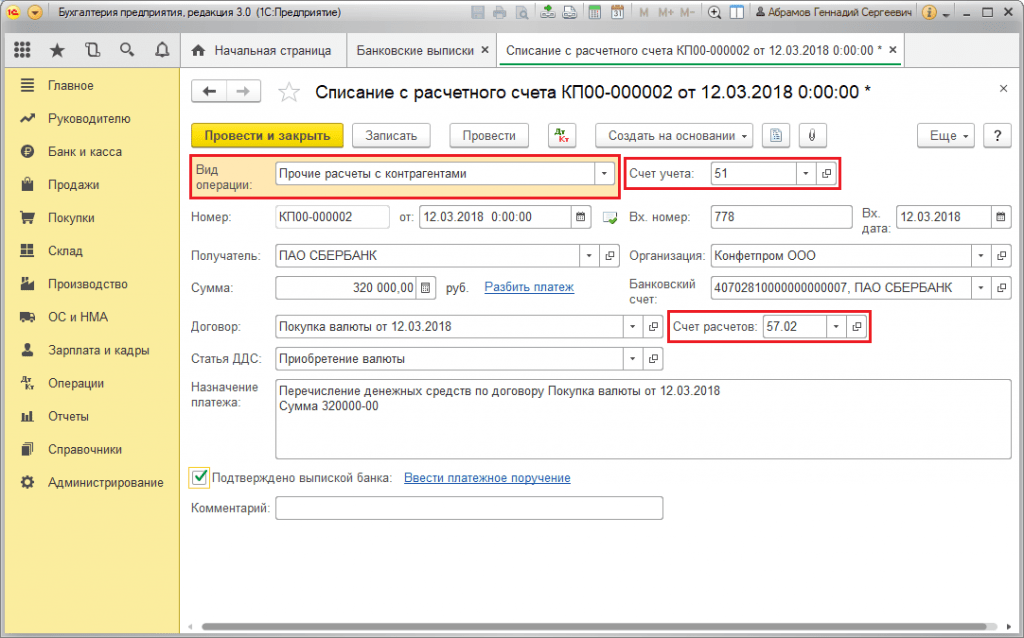

A művelet részeként valuta vásárlások A DS átutalása a bankhoz a „Számláról történő leírás” dokumentum segítségével történik (írja be az „Egyéb elszámolások partnerrel”). A „Számla” bankszámla 51. számú „Elszámolási számlák” és „Elszámolási számla” - 57.02 „Külföldi pénznem beszerzése” számlát tartalmazza.

12. ábra - Pénzeszközök átutalása a bankhoz, a deviza vásárlásához a „Leírás a számláról” dokumentum alapján

12. ábra - Pénzeszközök átutalása a bankhoz, a deviza vásárlásához a „Leírás a számláról” dokumentum alapján

13. ábra - „Számláról történő leírás” könyvelés

13. ábra - „Számláról történő leírás” könyvelés

A vásárolt pénznem számlára történő jóváírására (ill. A deviza) a „Bevételek a számlára”, a „Deviza beszerzése” operatív nézetből származik. A „Számviteli számla” sor tartalmazza az 52. számú „Pénznem számlák”, és az „Elszámolási számla” - 57.02. Számú „Deviza beszerzése” számot. A "bankárfolyam" tartalmazza a bank által a devizavásárláshoz meghatározott árfolyamot. A jegybanki kamatot a tranzakció napján automatikusan kitölti a szükséges követelmény. A különbség megjelenítéséhez aktiválódik a „Tükrözi a különbséget a ráfordítás részeként”.

14. ábra - A vásárolt valuta jóváírása a deviza számlára a „Számla átvétele” alatt

14. ábra - A vásárolt valuta jóváírása a deviza számlára a „Számla átvétele” alatt

A pénzeszközök jóváírása 312 406,05 rubel összegben a központi bank árfolyamán történik, és Dt 52 - Kt 57.02 „Deviza vásárlása” feljegyzés útján jelenik meg.

Az árfolyam-különbség itt az eszköz átvételének a beérkezés napján történő átváltása eredményeként fordul elő, ezért megjelenik a „Számla átvétele” szakaszban.

Az árfolyam-különbség 312 406,05 - 315,700,00 \u003d | -3 293,95 | \u003d 3 293,95 rubel. A kapott érték egybeesik a Dt 91.02 - Kt 57.02 árfolyam-különbözetnél a „Nyugtázás a folyó fizetési számlára” dokumentumban szereplő könyveléssel.

Így a negatív árfolyam-különbséget a 91.02 „Egyéb költségek” számla tükrözi. Árfolyam-különbségek könyvelése az 1C-ben:

15. ábra - Az átváltási árfolyam-különbség könyvelése valuta vásárlásakor a „Számla átvétele” dokumentumban

15. ábra - Az átváltási árfolyam-különbség könyvelése valuta vásárlásakor a „Számla átvétele” dokumentumban

A 320 000,00 rubel deviza vásárlásához átutalt összeg meghaladta a 315 700,00 forintot. Ezért a 320 000,00 - 315,700,00 \u003d 4300 rubel összegű készpénzes egyenleget jóvá kell venni a rubelszámlára az „Átutalás a folyószámlára” dokumentumon, az „Egyéb átvétel” típusú művelettel.

Művelet valuta eladások hasonló módon hajtják végre:

- A pénzeszközök átutalása a bankhoz a devizaszámláról a „Számláról történő leírás” alatt kerül elszámolásra az „Egyéb elszámolások partnerekkel” formában. A „Számla” bankszámla tartalmazza az 52. számú „Pénznem számlák”, „Elszámolási számla” - 57.22 „Idegen valuta realizálása” számlát.

- A pénzeszközök jóváírása a valuta értékesítésétől a rubelszámlára történik a „Kifizetések a folyó fizetési számlára” szakaszon, „Tranzakciók külföldi valuta eladásából” típusú tranzakcióval. A „Számviteli számla” és az „Elszámolási számla” 51. és 57.22. Számlát tartalmaz.

3. példa A hónap utolsó napján történő elszámolás szempontjából

Az „Deviza átértékelése” szabályozási művelet keretében a dokumentum automatikusan elindul a „Hónap zárása” eljárásban, amely a „Műveletek / az időszak lezárása” vagy a „Műveletek / Az időszak lezárása / Szabályozó műveletek” részben található.

16. ábra - „A hónap zárása” eljárás

16. ábra - „A hónap zárása” eljárás

A „Deviza átértékelése” szabályozási művelet végrehajtásakor a mérlegek értékét minden olyan számla esetében rubelre számítják át, amelynél az „Oroszország” hivatalos könyvében az Orosz Föderáció Központi Bankának árfolyamszükségletét mutatják. A devizaalapok átértékelésekor a deviza egyenlege változatlan marad.

17. ábra - Deviza átértékelési ügyletek

17. ábra - Deviza átértékelési ügyletek

A szabályozott számvitel (rubel) pénznemében szereplő egyenlegeket az átértékelés időpontjában a Pénznemek könyvtárában feltüntetett átváltási árfolyamon számolják, ezért a művelet előtt meg kell győződnie arról, hogy az aktuális árfolyamok be vannak-e állítva a beszámolási időszak szükséges időpontjára (a hónap utolsó napja).

Devizavásárlás 1C-vel: 8.3 számvitel, 3.0 verzió

2016-12-13T12: 24: 36 + 00: 00Ebben a leckében megvizsgáljuk a pénznem 1C-ben történő vásárlásának tervezését: Számviteli 8.3, 3.0 kiadás.

Annak érdekében, hogy ne hagyja ki az új leckék megjelenését - a hírlevelet.

Emlékeztetni szeretném, hogy ez egy lecke, tehát biztonságosan megismételheti a műveleteimet az adatbázisban (lehetőleg egy másolatot vagy egy edzőt).

Tehát kezdjük el

A szervezetnek csak felhatalmazott bankokon keresztül és csak a következő célokra van joga az Orosz Föderáció belföldi piacán valutát vásárolni:

- fizetés külföldi beszállítónak árukért, munkáért vagy szolgáltatásokért (import)

- vámok fizetése külföldi pénznemben

- munkavállalói költségek fizetése külföldi üzleti úton

- deviza kölcsön fizetése

Ennek érdekében a szervezet megrendelést küld a banknak deviza vásárlására.

A szervezet rendelkezésére kell bocsátani:

- milyen célokra van szüksége pénznemre

- azok a dokumentumok, amelyek végrehajtották a tranzakciót, amelynek fizetéséért a valutát vásárolják (például egy szerződés külföldi szállítóval, kölcsönszerződés stb.)

Működő példa

100 dollárt kell vásárolnunk, hogy külföldi beszállítót fizethessünk.

2016. január 1-jén megbízást küldtünk a banknak (amelyben két nyitott számlánk van, egy rubelben és egy deviza) 100 dollár beszerzésére, legfeljebb 75 rubel dolláronként.

Ugyanezen a napon a bank levonja rubelszámlánkból 7500 rubelt (100 $ * 75 rubelt):

Ugyanakkor a számvitelben a külföldi valuta rubelben történő vásárlását tükrözzük az Orosz Föderáció Központi Bankának január 2-i árfolyamán (ez 72,9299 rubel dolláronként volt egyenlő):

A banki jutalék a deviza vásárlásáért 100 rubelt tett ki:

Úgy tűnik, hogy minden? Nem.

Először a könyvelés során figyelembe kell vennünk az Orosz Föderáció Központi Bankja (72,9299) árfolyamának és az árfolyam közötti különbséget, amellyel bankunk megszerezte nekünk a pénznemet.

Ha bankunk vásárlási rátája alacsonyabbnak bizonyult, mint a központi bank árfolyama, akkor nem működési jövedelmünk volt az árfolyam-különbözet \u200b\u200bösszegében, szorozva a vásárolt pénznem összegével.

Ha bankunk vásárlási ráta magasabbnak bizonyult, mint a központi bank ára, akkor nem működési költségeket merítettünk fel az árfolyam-különbség összegével, szorozva a vásárolt pénznem összegével.

Esetünkben a bank vásárlási rátája (73 rubel) magasabb, mint az Orosz Föderáció Központi Bankja (72.9299), ezért a többi kiadást 100 dollár * (73 - 72.9299) \u003d 7 rubel és 1 kapell összegben tükrözzük:

Másodszor: a valuta megvásárlása után fennmaradó pénzt (levonva az árfolyamok különbségét) a bank visszahozza nekünk a 7500 - 7 292,99 - 7,01 \u003d 200 rubelszámlára:

Most ezeket a műveleteket az 1C-ben rendezzük: Számviteli 8.3, 3.0 kiadás.

Töltse le devizaárfolyamokat

A rubelszámláról terheljük a valuta vásárlását

Ugrunk a "Bank és pénztár" szakasz "Banki kimutatások" rovatba:

Készítünk egy dokumentumot, mellyel 7500 rubelt számlánkból le tudnánk írni a banknak pénznem vásárlásához:

Kitöltjük az állítást:

Mi elkészítjük a dokumentumot:

A valuta átutalását a devizaszámlán állítjuk ki

Ugyanebben a folyóiratban a "bankszámlakivonatok" készítünk 100 dollár nyugtát a jelenlegi devizaszámlánkra:

Kitöltjük az állítást:

Mi elkészítjük a dokumentumot:

Az el nem költött pénzeszközök visszatérítését feldolgozzuk a valuta vásárlásához

Ugyanebben a „Bank kimutatások” folyóiratban készítünk egy dokumentumot az 57. számlán fennmaradó pénzeszközök átvételéről (200 rubelt).

Jelenleg senkit sem lep meg a valutaügyletek jelenléte a szervezet napi tevékenységeiben. Az export és az import új lehetőségeket nyit meg a vállalkozás sikeres fejlődéséhez, és a könyvelőnek meg kell birkóznia egy külön, a pénznemmel foglalkozó számviteli ág kialakulásával. Az „1C: Accounting for Enterprise 8” 3.0 kiadás bemutatja az összes szükséges funkciót a devizatranzakciók tükrözéséhez, és ebben a cikkben szeretnék pihenni a valuta vásárlásán és annak megfelelő elszámolásánál ebben a programban.

Mindenekelőtt szeretném felhívni a figyelmüket arra a tényre, hogy a szervezetnek csak felhatalmazott bank útján lehet valutát vásárolni, és a számviteli devizában történő elszámolások elvégzéséhez külön számla van 52-en. Ezen túlmenően az elszámolások elvégzéséhez a bankban 2 folyószámla szükséges: rubel. és pénznem.

Mint mindig, a programban a fiók ezen szakaszának megfelelő működéséhez meg kell adnia néhány beállítást. Kezdjük a funkcionalitás beállításával:

A következő képernyő nyílik meg:

Ez az űrlap lehetővé teszi a különböző funkciók széles skálájának konfigurálását, de most megvizsgáljuk a „Számítások” fület.A valutával történő tranzakciók lehetővé tétele érdekében a következő jelzőket kell beállítani:

Mivel a devizaügyleteknek a szabályozott számviteli kimutatások 4. számú formájába kell esniük, ezt az elemzést a számlán kell tartani.

Ehhez hajtsa végre a következő beállításokat a program számlázási diagramjában:

Az űrlap megnyitása után megyünk a „Fiókterv létrehozása” hiperhivatkozásra:

A beállítási űrlapon a linket is követjük:

A megnyíló ablakban ügyeljen a „Cash flow tételek szerint” zászlóra a kellékekben:

Ha a zászló nincs beállítva - be kell állítani. Ez a beállítás lehetővé teszi nyilvántartások vezetését a "Cash flow tételek" elemzés összefüggésében. A zászló beállítása után ez az alkontó minden pénzeszközön megjelenik:

Azt is szeretném megjegyezni, hogy ha a szervezet a számláján az 57. „Átutalások tranzakciókban” számot használja a banki műveletek tükrözésekor, akkor ezt a beállítást is meg kell határozni. Általában ezt a számlát ajánlott használni, ha fennáll annak a lehetősége, hogy a banknak a külföldi pénznem vásárlására vonatkozó megbízása (és ezért a rubel összeg levonása a folyó fizetési számláról), és az összeg kézhezvétele a devizaszámlara dátumok szerint nem esik egybe. Ha a műveletek egy napon belül megtörténnek, akkor ez a fiók nem használható.

Ez a beállítás a számviteli politika beállításaiban található. A programban a következőképpen található:

Be kell állítania a zászlót:

Ezen a téren a valuta elszámolására szolgáló program beállításaival befejezzük és folytatjuk a valutaműveletek közvetlen tükrözését az 1C-ben.

Az első lépés, hogy megbízást küldenek a banknak pénznem vásárlására (feltüntetve feltétlenül a pénznem vásárlásának célját, a pénznem megvásárlásának szükségességét igazoló dokumentumokat, a pénznem összegét és a vásárlás maximális árfolyamát). Ez a megbízás egy nyomtatott forma, amelyet a bank önállóan dolgoz ki. Az összegeknek a folyószámláról történő kivételéhez fizetési megbízást kell létrehozni. Az 1C: Számvitel 8 programban ezt megteheti a "Bank és pénztár" lapon.

A Bank a vásárláshoz szükséges összeget a rubelszámláról írja le. Kiadjuk ki ezt a műveletet a programban:

A "folyószámláról történő leírás" dokumentumban az "Egyéb elszámolások partnerrel" művelet típusát választjuk meg:

Szintén kitöltünk egy megállapodást a bankkal, amelyre bízunk a valuta vásárlásával. A szerződésnek „Egyéb” formátumúnak kell lennie:

Ezután jelölje meg a pénzforgalmi tételt - meg kell adnia "Deviza vásárlása (leírás)". Ha a számláján 57-es számlát használnak, akkor a kötelező „Elszámolási számlán” meg kell jelölni „57.02” -ot, ha számvitel nélkül, akkor „76.09-es számlát”:

A szükséges „bankszámlán” a rubelszámlát jelöljük, mivel a terhelés a szervezet rubelszámlájáról történik.

A dokumentum lebonyolítása után a következő mozgások generálják a számlákat:

Miután a rubel összeget megterheltük a folyószámláról, a bank végrehajtja megrendelésünket és megvásárolja a valutát. Mivel a számvitelben az idegen valuta tárolása rubelben történik (az adatok megbízhatósága érdekében), a devizaösszegek átvételekor és más valutával végzett műveletek után az összeget rubel-egyenértékre konvertálják. Az aktuális árfolyam alapján történő újraszámoláshoz azonnal frissíteni kell az „Árfolyamok” könyvtár adatait. Az Internettel való csatlakozáskor a program képes automatikusan letölteni az Oroszországi Központi Bank árfolyamát:

A valutavásárlás tényének regisztrálásához létrejön a „Nyugtázás a folyó fizetési számlára” dokumentum.

Töltsük ki a dokumentumot a szükséges adatokkal:

1. Az ügylet típusa - „Deviza megszerzése”;

2. A szükséges „Összegben” feltüntetjük - a vásárolt pénznem összegét;

3. A szükséges „bankszámlán” - a szervezet devizaszámlája. Felhívjuk figyelmét, hogy a szerződésnek tartalmaznia kell a pénznemet (esetünkben „USD”).

A szükséges „bankárfolyamon” meg kell jelölni azt az árfolyamot, amellyel a bank a nevünkben vásárolta meg a pénznemet. Ennek megfelelően a „rubelben” szereplő összeg tükrözi a bank által elköltött összeget. A szükséges "Központi bank árfolyamán" - az az árfolyam, amely a tranzakció napján releváns. A „A kamatláb-különbség tükrözése a költségek részeként” jelölés határozza meg a Központi Bank és a bankunk kamatlába közötti elveszett különbség jóváírását:

Miután a dokumentum a következő mozdulatokat képezi:

Esetünkben a második kiküldetés jóváírja a pénznem összegét a szervezet devizaszámláján, a harmadik kiküldetés levonja a veszteségeket a Központi Bank árfolyamának és annak a banknak az árfolyamának különbsége miatt, amely a nekünk a pénznemet vásárolta.

Fektessen részletesebben az első huzalozást is. Ez azt jelenti, hogy a szervezet devizaszámlája tartalmazott egy bizonyos devizaösszeget, amelyet szintén átértékeltek, rögzítették az árfolyam-különbséget (ebben az esetben a valuta olcsóbb lett, és a szervezet veszteségeket szenvedett). Azt is szeretném megjegyezni, hogy a pénzeszközök és a kötelezettségek devizában történő újraértékelését azon a napon kell végrehajtani, amikor a devizaszámlán mozognak, és a hónap végén, függetlenül attól, hogy rajta vannak-e tranzakciók. A hónap végén történő átértékeléshez egy speciális, a „Deviza átértékelése” műveletet kell végrehajtani, amelyet a hónap záró műveleteinek részeként hajtanak végre:

Mivel a banknak 75 000 rubelt, a valutát pedig 73 750 rubelt vásároltunk, a különbözetet vissza kell fizetnünk a rubelszámlára.

A „Nyugtázás a folyó fizetési számlára” dokumentumot is használjuk:

A kitöltés után elkészítünk egy dokumentumot, a következő tranzakciók alakulnak ki:

Ez befejezi a deviza vásárlását. A számlák állapotát a „Forgalmi mérleg” jelentéssel ellenőrizheti.

de nem tudja, hogyan kell megfelelően megszervezni a valuta vételét és eladását az 1C számviteli programban (3.0 verzió) - ebben az esetben ez a cikk segít.

Ez az anyag egyértelműen bemutatja, hogyan kell az orosz törvényekkel összhangban rögzíteni a valuta vételi és eladási tranzakcióit az 1C-ben.

Számviteli műveletek valutával

Először röviden és röviden megértjük a számunkra érdeklődő műveletek számviteli eljárását.

A pénznemszabályozásról és a pénznem-ellenőrzésről szóló 173-ФЗ. Sz. Szövetségi törvény 14. cikke értelmében a szervezetek korlátozás nélkül külön valutaszámlákat nyithatnak az engedélyezett bankokon a devizaügyletek végrehajtására. Az ilyen valuta elszámolására a számlákban van egy 52-es „Devizaszámlák” számla, amelynek terhelése tükrözi annak átvételét (beleértve a vásárlást is), és a hitel - leírás (beleértve az eladást).

A valuta elszámolására a 3/2006. Sz. PBU vonatkozik. „Az eszközök és források elszámolása, amelyek értékét devizában fejezik ki”. A rendelet megállapítja, hogy az adott eszköz költségeit hivatalos árfolyamon kell rubelre konvertálni. Az újraszámítást a devizaügylet napján, valamint a beszámolási napon kell elvégezni (a számviteli jelentések elkészítése érdekében). Ebben az esetben a következőket tapasztalhatja meg:

- Pozitív árfolyam-különbségek: számvitelben - egyéb jövedelem (a PBU 9/99 7. pontja); az adószámvitelben - nem működési jövedelem (az Orosz Föderáció adótörvényének 250. cikke);

- Negatív árfolyam-különbségek: számvitelben - egyéb költségek (a 10/99 PBU 11. pontja); az adószámvitelben, a nem működési költségekben (az adótörvény 265. cikke).

Azt is figyelembe kell venni, hogy a valuta eladásakor az ebből a műveletből származó rubelt egyéb bevételnek (91.1 számla), a megfelelő eladásokat pedig egyéb költségeknek (91.2 számla) kell elszámolni.

A program előkonfigurálása 1C 8.3 Számvitel

Ha a pénzeszközök átutalása a valuta- és az elszámolási bankszámlák között nem történik meg egy napon belül, akkor az 57. számú táblázat „Átutalások tranzakcióban” ideiglenes számláját kell használni, különben a 76.09 „Más elszámolások különböző adósokkal és hitelezőkkel” számla alkalmazható.

Példánkban az első utat hajtjuk végre, ezért ellenőriznünk kell, hogy az 57-es számla kapcsolódik-e a szervezethez az 1C Accounting 8.3 programban. Ehhez nyissa meg a szervezetek számviteli politikáinak listáját. Fő szakasz - parancsok csoportja Beállítások - parancs Számviteli politika:

Ezután megnyitjuk a jelenlegi számviteli politika szerkesztését (amely megfelel a kívánt szervezetnek és időszaknak):

Ezen felül gondoskodunk arról, hogy az 1C 8.3 számviteli osztály képes legyen karbantartani. Az 1C Accounting 8.3 konfigurációjának kiadásához a megfelelő jelző „Valuta és cu elszámolások”. található a Számítások lapon. Lehetséges, hogy a konfiguráció verziójában a beállítás egy másik lapon található, a "Programfunkció" képernyőn kell megtalálnia:

Az űrlapot az alábbiak szerint nyithatja meg: Fő rész - parancsok csoportja Beállítások - parancs funkció:

A „Valuta és cu elszámolások” jelző aktív állapotba van állítva valuta-számlákat tesz elérhetővé a felhasználó számára a számlatervben, és lehetővé teszi a külföldi elszámolási pénznem kiválasztását az ügyfelekkel kötött szerződésekben:

Mivel a példában külföldi valutával fogunk dolgozni, és rubel-egyenértékre konvertáljuk, akkor az 1C 8.3-ban tárolni és rendszeresen frissítenünk kell a különböző időpontokra vonatkozó átváltási árfolyamok listáját. Az 1C számviteli program lehetővé teszi, hogy automatikusan letöltse a kívánt árfolyamokat a kívánt időszakra. Ez a következőképpen történik:

- Nyissuk meg a pénznemek listáját. Könyvtárak szakasz - vételi és eladási csapatok csoportja - Pénzügyi csapat:

- A megnyíló űrlapon kattintson a Letöltési árfolyamok gombra, majd a megjelenő ablakban válassza ki a pénznemet, állítsa be a letöltési időszakot, majd kattintson a Letöltés gombra:

Devizavásárlás az 1C 8.3-ban, példaként a feladás segítségével

Vegyük fontolóra a következő példát az 1C 8.3 pénznem vásárlásához:

2016/06/10 a szervezet felhatalmazott hitelintézeten keresztül 10 000,00 eurót vásárol 74,00 rubel / euró piaci piaci vételárral. Az Oroszországi Központi Bank által a tranzakció napján (2016.11.06. - a pénz bankszámláján jóváírása napján) megállapított hivatalos euró árfolyam 73.1909 rubel / euro.

Mindenekelőtt az 1C Enterprise Accounting 3.0-ban kiadjuk a folyó fizetési számláról történő pénzátutalást deviza vásárlásához. Mivel a végleges átutalásra nem ugyanazon a napon (2016.10.06.) Kerül sor, hanem a következő napon (2016.11.06.) Az 57. „Transzferek úton” tranzitszámlát fogjuk használni, ennek eredményeként az alábbiak kerülnek feladásra:

- 57.02 betét - 51. hitel.

Tehát ehhez létre fogjuk hozni a leírást a folyó fizetési mérlegből. Bank és pénztár - csapatcsoport Bank - csoport Banki kivonatok. A megnyitott űrlapon kattintson az Írás parancsra:

Először válassza ki a megfelelő típusú műveletet - a mi esetünkben az „Egyéb elszámolások ügyfelekkel” lesz. Ezenkívül az alapvető standard részletek mellett az elszámolási számla táblázati részében szerepel az 57.02 számla „Deviza beszerzése” számla, valamint a megfelelő elemzés partnerrel kötött szerződés és pénzforgalmi tétel formájában. Felhívjuk figyelmét, hogy a szerződés típusának „Egyéb” értékűnek kell lennie, és a Megállapodások szakasz szükséges „Ár be” részében rubelt kell feltüntetni.

A kimeneten kapjuk a várható huzalozást:

A feladat feltételei szerint a vásárolt valutát a következő napon, 2016. június 11-én kell jóváírni a devizaszámlán:

- 52-es betét - 57,02 hitel: a vásárolt deviza (10 000,00 euró) (10 000,00 euró * 73,1909 rubel / euró + 731 909,00) rubelben becsült értéke az Orosz Bank Bank árfolyamán jelenik meg dörzsölés.).

- 91.02 terhelés - 57.02 hitel: az egyéb költségek részeként tükröződik az árfolyam-különbség (a megállapodás szerinti eladási árfolyam és a hivatalos árfolyam között).

Most be kell írnia a nyugtát az aktuális számlára. Bank és pénztár - csapatcsoport Csoport - Bank - csapat Banki kivonatok. A megnyitott űrlapon kattintson a Felvételi parancsra.

Itt hasonlóan járunk el, mint az előző 1C Accounting 3.0 dokumentum kitöltésének. Először válassza ki a megfelelő típusú műveletet - esetünkben a “Deviza beszerzése”. Ezenkívül az alapvető standard részletek mellett a táblázatos rész az elszámolási számlát is jelzi - 57.02, és a megfelelő elemzéseket megállapodás és cash flow tétel formájában is kitöltik.

Vegye figyelembe a következő jellemző pontokat:

- A szükséges számviteli számlán válassza az 52. számlát (ez megjelenik a könyvelési terhelésben);

- A bankszámlakövetelményben kiválasztunk egy speciálisan létrehozott deviza bankszámlát, viszont a “Számla pénzneme” követelmény EUR (azaz euró) értékre van állítva;

- A táblázatos rész Bank kamatlába mezőjében tüntesse fel a bank által a megállapodás alapján felvásárolt devizaárfolyamot;

- Az „Az árfolyam-különbségnek a költségek részeként” jelölőnégyzet bejelölésével megkíséreljük kiszámítani és elszámolni az árfolyam-különbözetet egyéb ráfordításként (bevételként). A fenti daw eltávolítható, akkor önállóan figyelembe kell vennie az árfolyam-különbséget manuálisan elküldve a Műveleti dokumentum segítségével. Szekcióműveletek - parancsok csoportja Számvitel - parancsműveletek manuálisan bevitele;

- Szükség esetén önállóan meghatározhatja az Orosz Föderáció Központi Bankjának kamatát. Alapértelmezés szerint automatikusan "felveszi" a korábban letöltött tanfolyamoktól, a dokumentum dátumának megfelelően:

A kijáratkor megkapjuk a várt tranzakciót, amely tükrözi a pénzeszközök átutalását a következőhöz:

Az 52. és az 57.02. Számú „Deviza beszerzése” számlák mozgásának ellenőrzéséhez a forgalmi mérlegeket készítjük. Jelentések szakasz - parancsok csoportja Standard jelentések - csapat mérleg.

Mint láthatja, a forgalom és a számlaegyenleg megfelel az elvégzett üzleti műveleteknek:

Pénznem eladás az 1C 8.3 pontban

Folytatjuk a példát, ahol lépésről lépésre megvizsgáljuk, hogyan lehet valutát eladni az 1C 8.3 szerint:

2016/06/15 a szervezet úgy dönt, hogy (73 rubel / euro átváltási árfolyamon) 3 000,00 eurót ad el devizaszámláján, amelyről a bank ennek megfelelő megbízást kapott. A külföldi valuta eladásából származó pénzeszközök 2016. június 16-án érkeztek be a szervezet bankszámlájára.

Az első szakaszban levonjuk a pénzt a devizaszámláról a deviza eladása céljából. Mivel a bankszámlára történő jóváírásra másnap kerül sor, az 57-es számlát használjuk:

- 57,22 terhelés - 52 hitel.

Az elszámolási számláról készítjük a Leírás dokumentumot:

- Művelet típusa - Egyéb elszámolások ügyfelekkel;

- Számviteli számla - 52, vagyis azt a devizaszámlát tüntetjük fel, amelytől a külföldi devizát terheljük;

- A dokumentum táblázatos részének Szerződés mezője - létrehozunk az 1C Számvitel szolgáltatásban, és beírjuk a bankkal kötött megállapodás adatait, amely szerint a deviza eladása történik (a „Kiegyenlítések” szakasz „Ár be” pontjában esetünkben EURO-t, azaz eurót jelölünk);

- A dokumentum táblázatos részének Elszámolási számlák mezője 57,22, azaz egy speciális tranzitszámlát tüntetünk fel Deviza eladások:

A tranzakciók és más dokumentummozgások megjelenítése gombra kattintva (lásd a fenti ábrát) láthatja az 1C 8.3 pontban szereplő pénznemértékesítés által létrehozott tranzakciókat:

Mivel az euró növekedett a külföldi valuta legutóbbi rubelértékelésének időpontjához képest ((74.3174 - 73.1909) * 10.000.00), az átváltás eredményeként pozitív árfolyam-különbözetet kapunk az egyéb bevételek között, és a 91.01 számlán számolják el. RUB 11,265.00

A második szakaszban a folyó bankszámlán a következő napon beérkezett, a deviza eladásából származó bevételeket nyilvántartásba vesszük. Erre a célra az 1C számviteli 3.0 szolgál a folyószámlára történő átvétel dokumentummal, tranzakció típusa Nyugta a deviza eladásáról:

Töltési ízek:

- A dokumentum táblázatos részének mezőszámítási aránya - jelzi azt az arányt, amellyel a bank megszerezte a devizát a szervezettől;

- Az Orosz Föderáció Központi Bankjának a táblázat táblázatos részének mezőjét automatikusan kitölti a korábban betöltött árfolyamok alapján (lásd fent).

A dokumentum kitöltése és feladása után folytassa az általa készített hozzászólások megtekintésével:

Amint látod

- Az első kiküldetést regisztrálták, amelynek eredményeként a mi esetünkben negatív árfolyam-különbözet \u200b\u200balakult ki 1,119,90 rubelt, amely az 57,22 számla egyéb költségekre történő jóváírásának tulajdonítható. (3 000,00 * (73,9441 - 74,3174)).

- A következő könyvelés a deviza eladásából származó bevételeket rögzítette, a bank 219 000,00 (3 000,00 * 73) szerződéses kamatlábbal.

- Ezután egy kiküldetés, amely tükrözi az eladott valuta egyéb költségekre történő leírását (Dt 91.02) 221 832,30 (3 000,00 * 73,9441) összegben; az Oroszországi Bank hivatalos árfolyamán a devizaügylet időpontjában).

- Ezután a bekezdéseknek megfelelően regisztrálják. 6. cikk 1. cikk Az Orosz Föderáció adótörvényének 265. cikke, amely állandó adókülönbséget eredményez, ha a valuta eladási tényleges aránya a hivataltól eltér. Ennek eredményeként mind a három regisztrált állandó különbség „kiegyenlíti” egymást, vagyis nulla egyenleget eredményez.

- Az utolsó két bejegyzést a mérlegen kívüli számlán a nem működési költségek és az adózás szempontjából nem figyelembe vett jövedelmekre számolják - ez az alátámasztó információ, amelyet a hónap tervezett bezárási műveletei kísérnek.

Az 52. és az 57.22. Számú „Deviza realizálása” számlák mozgásának ellenőrzéséhez a forgalmi mérlegeket formáljuk:

Írtam, hogyan lehet pénzt szerezni a banknál. Ezenkívül minden könyvelő számára felmerül a kérdés, hogyan kell ezeket a műveleteket helyesen elvégezni. Ezután elmondom neked, hogyan lehet megszervezni a valuta vételét és eladását az 1C Enterprise 8.2-ben.

Először két szerződéssel kell rendelkeznie egy partner - egy bank - számára.

Az első szerződés "dollárvásárlás" lesz. Szerződés típusa: "Egyéb". Elszámolási pénznem:„Rubel”

A második szerződés neve "Értékesítési dollár" Szerződés típusa: "Egyéb". Elszámolási pénznem: "USADOLLÁR"

Kezdjük a valuta megvásárlásával.

Fizetés a folyószámláról

Művelet típusa: Egyéb leírások.

Ezután kitölti az összeget és az 57.02 terhelési számlát, az ügyfél az a bank, a megállapodás "dollárt vásárol"

A következő lépésként az elszámolási számlán válasszuk ki a nyugtát. Jövedelem típusa - „Deviza megszerzése”

Fontos, hogy itt vegye figyelembe a számlát: 52 !!!

Bankszámla válasszon dollárt !!!

Ezután tegye le az összeget valutában és árfolyamon, vagy az összeget valutában és dollárban. Mindezeket az információkat a kivonat tartalmazza.

Egy másik fontos árnyalattól le kell töltenie az árfolyamokat a műveletek időpontjában. Ezt manuálisan is megteheti, vagy konfigurálhatja az indítási valutaárfolyamokat. Itt már leírtam, hogyan lehet megkönnyíteni az életet magamnak:

A második kérdés a deviza eladásának tervezése.

Ugyanez az elv. De a dollár adásvételi megállapodást használják (a megállapodás szerinti deviza devizák!)

1. Leírás a folyó fizetési számláról - egyéb.

Állítsa be az 52-es számlát, a bankszámlát devizában. 57.22 számla, partner - bank, megállapodás - "Dollárok eladása".

2. Nyugta a folyó fizetési számlára - a deviza eladásából származó bevétel.

Számviteli számla - 51, bankszámla rubelben. Partner - Bank, Megállapodás - "Dollárvásárlás"

Ezután töltse ki a kivonat szerint az összeget valutában, az árfolyamot, ellenőrizze az összeget rubelben.

Ugyanakkor, a dokumentumok kitöltése után, ellenőrizze az 57.02 és 57.22 számla egyenlegét. Ennek nullának kell lennie. Ha nem, keresse meg a hibát. Ellenőrizze mindkét dokumentumot lépésről lépésre. A fő hibák:

- a beszedési és jóváírási okmányok különböző időpontjai

- a fiók helytelenül van feltüntetve a bal felső sarokban

- helytelen belépési dokumentum van kiválasztva

És ugyanaz az összes többi valuta esetében.