Կառավարությունը փոխել է դաշնային բյուջեի հաշվին պետական \u200b\u200bպաշտպանական պատվերներ իրականացնող կազմակերպությունների կողմից առանձին հաշվապահություն վարելու կանոնները: Փորձագետներ «1C» A.V. Մոնիչևը և Ա.Վ. Յակովլևը բացատրել է առանձին հաշվապահության հայեցակարգը:

Կառավարության 2018 թվականի մայիսի 4-ի N 543 որոշմամբ ընդունված փոփոխություններով սահմանվում են հատուկ կանոններ ՝ պետական \u200b\u200bպահպանության կարգը իրականացնող կազմակերպությունների համար առանձին գրառումներ պահելու համար: Այս կանոնները տարածվում են ոչ միայն պետական \u200b\u200bպաշտպանական պատվերի հիմնական կատարողների, այլև այն կազմակերպությունների համար, որոնք ներգրավված են պետպաշտպանության հրամանով ստացված արտադրանքի մատակարարմամբ (իրականացնողներ, համագործակցության մասնակիցներ):

1C էջի վրա. Դասախոսությունների դահլիճում տեղադրված է «1C: ERP ձեռնարկությունների կառավարում» ծրագրում պետպաշտպանության կարգը իրականացնող կազմակերպություններում ֆինանսական և տնտեսական գործունեության արդյունքների առանձնացված հաշվառում:

Առանձնացված հաշվապահության ընդհանուր հայեցակարգ

Հիմնական կապալառուների համար յուրաքանչյուր պետության պայմանագրով ֆինանսատնտեսական գործունեության արդյունքների առանձին հաշվառման պահպանման պահանջները և պետական \u200b\u200bպաշտպանական պատվերով համագործակցության շրջանակներում (այսուհետ `SDO) յուրաքանչյուր մասնակիցի համար նախատեսված պայմանագրերը ամրագրված են« Պետական \u200b\u200bպաշտպանության կարգի մասին »N 275-FZ դաշնային օրենքում: ":

«8.1. Առաջատար կատարող.

18) յուրաքանչյուր պետական \u200b\u200bպայմանագրի համար պահում է ֆինանսական և տնտեսական գործունեության արդյունքների առանձին գրառումներ:

8.2. Կատարող

16) յուրաքանչյուր պայմանագրի համար պահում է ֆինանսական և տնտեսական գործունեության արդյունքների առանձին գրառումներ: »:

Առանձնացված հաշվապահական հաշվառման պահպանումների պահանջների ձևակերպման ինքնությունը հնարավորություն է տալիս հետագայում հաշվի առնել, որ հիմնական կապալառուների պետական \u200b\u200bպայմանագրերը և համագործակցության մասնակիցների պայմանագրերը նշանակվեն և քննարկվեն «SDO պայմանագրի» մեկ հայեցակարգի ներքո:

Առանձնացված հաշվառման տեղը SDO վերահսկման համակարգում

Դեկտեմբերի 29-ի Դաշնային օրենքի 2012 թվականի դեկտեմբերի 29-ի թիվ 275-FZ «Պետական \u200b\u200bպաշտպանության կարգադրության մասին» տեքստի վերլուծությունը թույլ է տալիս մեզ սահմանել պետական \u200b\u200bվերահսկողության (վերահսկողության) երեք հիմնական ոլորտներ պետական \u200b\u200bպաշտպանական պատվերների ոլորտում.

- sDO ապրանքների գների կարգավորումը.

- վերահսկողություն SDO- ի շրջանակներում հատկացված միջոցների օգտագործման վրա `անհատական \u200b\u200bհաշիվներից վճարումների մոնիտորինգ.

- պետական \u200b\u200bպաշտպանական պատվերով արտադրված ապրանքների գնի հիմնավորվածության և պետական \u200b\u200bպաշտպանական պատվերի պայմանագրերի կատարման իրական ծախսերի նկատմամբ վերահսկողություն. պետական \u200b\u200bպաշտպանական պատվերի պայմանագրերով նախատեսված ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառում:

Պետական \u200b\u200bվերահսկողության կարգի բնագավառում պետական \u200b\u200bվերահսկողության նշված ուղղությունները, ըստ էության, համապատասխանում են դասական հաճախորդի (ներդրողի) հետաքրքրությանը `պահանջվող քանակով և որակով, ինչպես նաև ժամանակին ստանալու իրենց փողի համար անհրաժեշտ ապրանքները: SDO- ի շրջանակներում պետությունը և՛ հաճախորդ է, և՛ ներդրող, ինչը հնարավորություն է տալիս լուծել իր կողմից առաջ քաշված հսկողական առաջադրանքները, ընդհանուր առմամբ ընդունված նորմերի և կառավարման կառավարման հաշվառման սահմանված փորձերի միջոցով:

· SDO ապրանքների գների հաշվարկն իրականում արտացոլում է ոչ միայն ապրանքների արտադրության մեջ օգտագործվող տեխնոլոգիաները, այլև իրականացնող կազմակերպության կողմից օգտագործվող կառավարման մեթոդները, կապալառուի ռեսուրսների հասանելիությունը, առկա մրցակցային միջավայրը և այլն:

· Կատարող կազմակերպության կարողությունը արդյունավետորեն օգտագործելու է գործող կապիտալը, ներառյալ SDO- ի ներքո ստացված կանխավճարները, ձեռք բերելու արտադրության համար անհրաժեշտ ռեսուրսներ, դրսևորվում է միջոցների տրամադրության տակ.

· Առանձնացված (նույն հաշվով հավասար է առանձին հաշվապահության հայեցակարգին) արտադրանքի արտադրության գործընթացում ռեսուրսների օգտագործումը և օգտագործումը թույլ է տալիս հաստատել դրա իրական արժեքի վավերությունը.

· Պայմանագրով նախատեսված ֆինանսական արդյունքի ձևավորման արդյունքների հիման վրա, դրա կատարման իրական ծախսերը կարելի է համեմատել պլանային ծախսերի հետ, որոնք ստացվել են ապրանքների համար գների ձևավորման փուլում: Պլան-փաստի վերլուծության արդյունքները կարող են հաշվի առնել նոր պայմանագրերը պլանավորելիս և կնքելիս:

Վերահսկողության նույնականացված տարածքների միջև փոխհարաբերությունները կարող են ներկայացվել հետևյալ գծապատկերում - Նկար 1:

Նկար 1 - Պետական \u200b\u200bպաշտպանության կարգի բնագավառում պետական \u200b\u200bվերահսկողության հիմնական ուղղությունների միջև փոխհարաբերությունները

SDO- ի արտադրանքի արտադրության մեջ ձեռնարկության իրական ծախսերի վերաբերյալ հավաստի տեղեկությունները անհրաժեշտ են պետական \u200b\u200bգնորդի և կատարող կազմակերպությունների շահերի հավասարակշռության պահպանման հարցում ՝ գնագոյացման հարցում: Այն ձեռք բերելու համար յուրաքանչյուր SDO պայմանագիր դիտարկման առանձին օբյեկտ է: Առանձնացված հաշվապահության հետևյալ նպատակները կարելի է առանձնացնել, որոնց իրականացմանը շահագրգիռ են ինչպես պետական \u200b\u200bհաճախորդը, այնպես էլ իրականացնող կազմակերպությունները.

- պայմանագիրը ժամանակին և պատշաճ որակով ավարտելու համար անհրաժեշտ ֆինանսավորման գումարի ապահովում.

- տնտեսական գործունեության ֆինանսավորման աղբյուրների կառավարում `SDO պայմանագրերի կատարման համար.

- sDO պայմանագրերով ստացված կանխավճարը օգտագործելու արդյունավետության գնահատում.

- պայմանագրի իրական ֆինանսական արդյունքի ձևավորում.

- գնագոյացման համակարգի կատարելագործում:

Առանձնացված հաշվապահական հաշվառումը SDO պայմանագրերով նախատեսված է վաղ փուլերում `բացելու համար բացասական միտումները, որոնք սպառնում են SDO- ի իրականացմանը և կազմակերպությանը հնարավորություն ընձեռել ժամանակին կառավարման որոշումներ կայացնել դրանց հաղթահարման ուղղությամբ:

Ինչի՞ մասին է խոսքը պետական \u200b\u200bհաշվապահական հաշվառման առանձին հաշվառում

Եկեք վերլուծենք «յուրաքանչյուր պայմանագրի համար ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառում» արտահայտությունը:

«Ֆինանսական և տնտեսական գործունեություն» տերմինը ամփոփում է կազմակերպության գործունեության տարբեր գործընթացները.

- ռեսուրսների որոնում և կառավարում, որոնք անհրաժեշտ են արտադրական գործընթացներն ու կազմակերպության ընդհանուր առմամբ գործառույթը ապահովելու համար.

- կանխիկ եկամուտ և ծախսեր ստանալը.

- ֆինանսական ռեսուրսների ձևավորում և բաշխում:

Սահմանումը հիմնված է «ռեսուրսներ» տերմինի օգտագործման վրա: Ինչ է դա նշանակում?

Մեծ հանրագիտարանային բառարանը տալիս է «ռեսուրսներ» տերմինի հետևյալ սահմանումը. Ռեսուրսներ (ֆրանսերենից ՝ Ressource - օժանդակ միջոց) - ֆոնդեր, արժեքներ, պահուստներ, հնարավորություններ, ֆոնդերի աղբյուրներ, եկամուտ:

Այլ կերպ ասած, «ռեսուրսներ» տերմինը սահմանում է որոշակի գործունեություն իրականացնելու համար պահանջվող և մատչելի հնարավորությունների քանակական չափումը, օրինակ.

- Արտադրանքի արտադրության համար ռեսուրսների անհրաժեշտություն. նյութական ակտիվների կազմը և տեխնոլոգիական պայմանները `դրանց արտադրության համար արտադրանքի նախագծման և տեխնոլոգիական փաստաթղթերում նշված գործողությունների կատարման համար.

- ձեռնարկության էներգետիկ ռեսուրսներ. տարբեր տեսակի էներգիա, որն առկա է օգտագործման համար տեխնոլոգիական գործընթացներում ապրանքների արտադրության մեջ.

- կազմակերպության ֆինանսական ռեսուրսներ. դրամական միջոցների մի շարք եկամտի և արտաքին մուտքերի տեսքով, որոնք նախատեսված են ընթացիկ ծախսերը ապահովելու համար:

«Ռեսուրսներ» տերմինի բնորոշման մեջ նշվում են նաև ռեսուրսների այն տեսակների հետ, որոնք ուղղակիորեն մասնակցում են արտադրական գործընթացներին, նշվում են նաև կանխիկ միջոցները և միջոցների աղբյուրները: Կանխիկ միջոցները կիրառելի չեն տեխնոլոգիական գործընթացներում, բայց դրանց առկայությունը հնարավորություն է տալիս վճարել հումքի և նյութերի, էլեկտրական էներգիայի, աշխատողների աշխատուժի համար և այլն: Վաճառված ապրանքների համար վճարը ստանալուց հետո կազմակերպությունը կրկին իր տրամադրության տակ ունի փող: Կարելի է ասել, որ ձեռնարկության տնտեսական գործունեությունը արտացոլում է տարբեր ռեսուրսների փոխակերպման շարունակական գործընթաց: Այս մոտեցումը արտացոլված է կառավարման և հաշվապահական բազմաթիվ համակարգերում: Օրինակ, կազմակերպության ռեսուրսների կառուցվածքը ըստ ակտիվների ներկայացման տեսակի, հաստատվում է հաշվետու ամսաթվի դրությամբ `հաշվապահական հաշվետվությունների միջոցով` հաշվարկային հաշվետվություններով `կանխիկ հաշվարկներ և կանխիկ գրասեղան, պահեստներում պահուստներ, ընթացքի մեջ գտնվող աշխատանքներ, պահեստում պատրաստի արտադրանքներ և այլն:

Ֆինանսական և տնտեսական գործունեության արդյունավետությունը հասկացվում է որպես արդեն իսկ ձեռք բերված ազդեցություն կամ հնարավոր է `ստանալ հատուկ ռեսուրսներ այն արտադրանքի վերափոխման գործընթացում, որոնց համար արտաքին հաճախորդների կողմից կա արդյունավետ պահանջարկ: Կազմակերպությունների ֆինանսական գործունեության ընդհանուր ընդունված գնահատումները շահույթ կամ վնաս են: Նշեք, որ շահույթ ստանալը գրանցվում է կազմակերպությունների կանոնադրական փաստաթղթերում, որպես նրանց գործունեության հիմնական նպատակ և հանդիսանում է հաշվապահական հաշվառման բոլոր գործողությունների հիմնական ցուցիչներից մեկը:

Շահույթի կամ վնասի չափը որոշվում է որպես եկամտի և ծախսերի տարբերություն: Հետևաբար, ֆինանսական կատարողականը գնահատելու անհրաժեշտությունն ինքնաբերաբար հանգեցնում է այն ձևավորման երկու ցուցանիշի `եկամուտների և ծախսերի քննարկմանը: Օրինակ, կազմակերպությունը ցույց է տալիս բոլոր եկամուտների և ծախսերի համեմատություն `ֆինանսական հաշվետվությունների ձևով« Շահույթի և վնասի մասին հաշվետվություն »: Հաշվապահական շահույթը հաշվարկելիս հաշվի են առնվում եկամուտներն ու ծախսերը, որոնք հիմնավորված են հիմնական փաստաթղթերով `տեղի ունեցած բոլոր գործարքների համար:

Դեկտեմբերի 29-ի դաշնային օրենքը 27 275-FZ «Պետական \u200b\u200bպաշտպանության կարգադրության մասին» սահմանում է SDO պայմանագրերի համատեքստում ֆինանսատնտեսական գործունեության արդյունքների առանձին ձևավորման անհրաժեշտությունը: Ըստ այդմ, յուրաքանչյուր SDO պայմանագրով պահանջվում է հատկացնել այն ներդրումը, որը կատարվում է կազմակերպության ֆինանսական արդյունքին: Հիշեցնենք, որ եկամուտներն ու ծախսերը անբաժանելիորեն կապված են ակտիվների և պարտավորությունների հետ: Այսպիսով, ըստ PBU 9/99 «Կազմակերպության եկամուտ» -ի, կազմակերպության եկամուտները ճանաչվում են որպես ակտիվների նպաստի աճ `ակտիվների ստացման և (կամ) պարտավորությունների մարման արդյունքում, և, ըստ PBU 10/99« Կազմակերպության ծախսեր », տնտեսության նպաստների նվազում` ակտիվների տնօրինման և (կամ) ) պարտավորությունների առաջացումը: Այսպիսով, SDO պայմանագրերի առանձին հաշվապահական հաշվառում ապահովելու համար նրանց հետ եկամուտներն ու ծախսերը կապելը հիմնականում ենթադրում են ակտիվների և պարտավորությունների միացում, այսինքն. ռեսուրսներ:

Կազմակերպության տնտեսական գործունեության շրջանակներում յուրաքանչյուր SDO պայմանագիր հանդիսանում է եկամտի ձևավորման իրավաբանորեն առանձին անկախ գիծ: Exիշտ նույնն է, ինչ կազմակերպության կողմից կնքված պայմանագրերը `առևտրային հաճախորդներին զուգահեռ: Պայմանագրի գինը որոշում է այն եկամտի չափը, որը կազմակերպությունը կստանա կատարման արդյունքների հիման վրա, սա SDO պայմանագրի կատարման ֆինանսական արդյունքը որոշելու համար եկամտի մասն է: Այստեղ հաշվարկը հաշվի է առնում SDO պայմանագրերի ունակությունը կազմակերպության համար եկամուտներ բերելու պետության կողմից երաշխավորված վճարներով:

SDO պայմանագրի արտադրանքի թողարկումը ապահովվում է որոշակի քանակությամբ ռեսուրսների (նյութական, աշխատանքային, վարչական) սպառման միջոցով: Ռեսուրսների ձևավորման և օգտագործման գործընթացները միշտ կապված են կազմակերպության հետ որոշակի ծախսերի հետ:

Այսպիսով, «յուրաքանչյուր պայմանագրի համար ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառում» արտահայտությունից հետևում է, որ յուրաքանչյուր SDO պայմանագիր կազմակերպության գործունեության եկամտի և ծախսերի մի մասի առանձնացման օբյեկտ է, որտեղ.

1. եկամուտ:

- հասույթը պայմանագրային ապրանքների վաճառքից:

2. ծախսեր.

- պայմանագրի ֆինանսավորման ներգրավման ծախսերը, օրինակ, վարկերի տոկոսադրույքը (այլ ծախսեր):

Մեր կարծիքով, եկամուտներն ու ծախսերը ճանաչվում են համապատասխան բիզնես գործարքների ավարտից հետո, անկախ դրամական միջոցների ստացման և վճարման իրական ժամանակից. Եկամուտը `վաճառքից ստացված հասույթից, ծախսերից` ռեսուրսների օգտագործման և սպառման պահից: Հաշվապահական գործունեությանն ուղղված այս մոտեցումը համահունչ է հաշվեգրման հիմքին:

Պետական \u200b\u200bպաշտպանական պատվերի բնագավառում առանձին հաշվապահական հաշվառման կազմակերպման հաշվեգրման եղանակը ենթադրում է.

- sDO արտադրանքի թողարկման համար կազմակերպությունը պետք է բաշխի իրական ռեսուրսներ.

- պահանջվող ռեսուրսների քանակը և կազմը որոշվում են արտադրանքի նախագծման և տեխնոլոգիական փաստաթղթերով և կախված չեն կազմակերպության կողմից վճարման եղանակից.

- կազմակերպությունը կարող է օգտագործել ֆինանսավորման տարբեր աղբյուրներ `ռեսուրսներ ձեռք բերելու համար, որպեսզի համապատասխանեն հաճախորդներին SDO արտադրանքի առաքման պայմաններին:

Հաշվարկային մեթոդը նախատեսում է մոնիտորինգ `արտադրանքի թողարկման համար անհրաժեշտ բաժնետոմսերի ստեղծման, ապրանքների և դրանց բաղադրիչների արտադրության առաջընթացի, արտադրության ծախսերի ձևավորման և կազմակերպության այլ ծախսերի մոնիտորինգ` SDO պայմանագրերի կատարման համար:

Վերահսկման կանոն

Հաշվարկային հիմունքներով SDO- ի տարածքում առանձին հաշվապահությունը լրացնում է առանձին հաշիվներից վճարումների ֆինանսական մոնիտորինգի համակարգը (կանխիկ եղանակ) - Գծապատկեր 2:

Նկար 2 - SDO- ի տարածքում պայմանագրերի կատարման վերաբերյալ լրացուցիչ հսկողության համակարգը

Կանխիկացման հսկողությունը կիրառվում է պետական \u200b\u200bհաճախորդի կողմից պայմանագիրը կատարելու համար հատկացվող միջոցների հոսքի մոնիտորինգի փուլում: Նման վերահսկողության կանոնները մանրամասն նկարագրված են ուղղակիորեն 2012 թվականի դեկտեմբերի 29-ի «Պետական \u200b\u200bպաշտպանության կարգադրության մասին» թիվ 275-FZ դաշնային օրենքում: Ֆինանսական մոնիտորինգի համակարգը թույլ է տալիս հավաքել և վերլուծել տեղեկատվություն բանկերի կողմից լիազորված վճարումների վերաբերյալ: Առանձին հաշիվների կառուցվածքը հնարավորություն է տալիս առանձին-առանձին հետևել յուրաքանչյուր SDO պայմանագրի դրամական միջոցների հոսքին: Այլ կերպ ասած, առանձին հաշվի միջոցով, SDO պայմանագիրը գործում է որպես կազմակերպության հաշվարկային հաշիվներում միջոցների հոսքը բաժանելու և համագործակցության մասնակիցների հետ հաշվարկներ կատարելիս:

Թիվ 275-FZ դաշնային օրենքը չի որոշում SDO կատարողների կողմից առանձին հաշվապահություն վարելու կարգը: Առանձնացված հաշվապահական հաշվառման վարման կանոնները հաստատվել են Ռուսաստանի Դաշնության Կառավարության 01.19.1998 թիվ 47 որոշմամբ `« Դաշնային բյուջեի հաշվին պետական \u200b\u200bպատվերներ իրականացնող կազմակերպությունների կողմից ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվապահական հաշվառման վարման կանոնների մասին »(այսուհետ` Կանոններ) Ռուսաստանի Դաշնության Կառավարության 04.05.2018 թ. Թիվ 543 որոշմամբ զգալի փոփոխություններ և լրացումներ են կատարվել Կանոններում: Կանոնները պարունակում են առանձին հաշվապահության վարման սկզբունքներ, կարգավորում են SDO արտադրանքի թողարկման համար անհրաժեշտ ռեսուրսների ձևավորման և օգտագործման հսկողությունը ՝ հիմնվելով հաշվեգրման մեթոդի վրա:

Որպես կանոն, պայմանագրերի կատարման միաժամանակ կանխիկ և հաշվեգրվող գնահատումները չեն համընկնում պայմանագրի կյանքի հետ: Դա պայմանավորված է նրանով, որ ձեռնարկատիրական գործարքները, որոնք ընկնում են յուրաքանչյուր մեթոդի օգտագործման տակ, իրականացվում են միմյանցից անկախ: Այս իրավիճակը ներդրված է հենց գործողությունների տնտեսական բովանդակության մեջ:

Օրինակ ՝ պայմանագրի առանձին հաշվից կանխավճարը փոխանցելը համագործակցությանը մասնակցող մատակարարի առանձին հաշվին: Ըստ կանխիկի մեթոդի, վճարումը կատարվել է սահմանված կանոնների համաձայն ՝ լիազորված բանկի կողմից հիմնական փաստաթղթերի ստուգմամբ: Նախավճարի ամսաթիվը ճանաչվում է որպես պայմանագրի կատարման համար պահանջվող պահուստների ձևավորման համար կազմակերպության պարտավորությունների մասնակի կատարման ամսաթիվ: Միևնույն ժամանակ, համագործակցության մասնակիցից կազմակերպության պահեստին նյութերի ստացման փաստացի ժամանակահատվածը ներառված չէ ֆինանսական մոնիտորինգի համակարգով ընդգրկված գործողությունների շրջանակներում: Հնարավոր չէ հաստատել այն փաստը, որ համագործակցության մատակարար-մասնակիցը կատարել է կազմակերպության առջև իր պարտավորությունները:

Այսպիսով, համագործակցության մասնակիցին կանխավճարը ներկայացնելու պահի դրությամբ միայն կարելի է հիմնավոր պնդել, որ ակտիվի ներկայացման մեջ փոփոխություն է տեղի ունեցել. Պայմանագրի ռեսուրսները, առանձին հաշվով ֆոնդերի ձևով, վերածվել են պայմանագրով նախատեսված համագործակցությանը մասնակցող մատակարարի պարտավորության: Առանձնացված հաշիվը, որից կատարվել է փոխանցումը, բացվել է կազմակերպության կողմից կնքված պայմանագրի շրջանակներում և, համապատասխանաբար, պարունակում է հաշվապահական հաշվառման գործողությունների համար սույն պայմանագրի գանձման առանձնահատկությունը: Համագործակցության մասնակցի հետ պայմանագիրը կնքվել է նույն SDO պայմանագրի կատարման շրջանակներում, և նույն գագաթնակետային հատկությունը կարող է օգտագործվել հաշվապահական գործողություններում `իր մասնակցությամբ:

Քննարկվող գործողության ընթացքում պայմանագրի դրամական միջոցների առանձին հաշվապահական հաշվառումը տեղափոխվել է պայմանագրով նախատեսված կազմակերպություններին համագործակցության մասնակցի պարտավորությունների առանձին հաշվապահական հաշվառման: Կանխիկացման եղանակը թույլ չի տալիս «համագործակցությունից» մասնակցին կազմակերպության հետագա գործողություններին «հասնել»: Հաշվարկային մեթոդի տեսակետից ոչ մի էական իրադարձություն տեղի չի ունեցել, երբ կանխավճարը մատակարարին փոխանցվել է: Պայմանագրի արտադրանքի արտադրության համար ուղղակի սպառման համար մատչելի ռեսուրսները չհայտնվեցին:

Առանձնահատուկ ուշադրություն պետք է դարձնել վճարումների թույլատրելի տեսակներին `պայմանագրի առանձին հաշվից` կազմակերպության ընթացիկ ծախսերը հոգալու համար: Օրինակ ՝ տեխնոլոգիական փաստաթղթերից ոչ մեկը չի պարունակում կազմակերպության պարտավորություն վճարել մեկ կամ մեկ այլ տեսակի հարկ: Այդպիսի (անկասկած կարևոր նշանակություն ունենալով դրա գործառույթի համար) վճարումներ կատարելու համար ՝ կազմակերպությունը կարող է հեշտությամբ բախվել նյութական ռեսուրսների ձեռքբերման համար առանձին հաշվին միջոցների բացակայության հետ, առանց որոնց, ըստ էության, պայմանագրային ապրանքների արտադրությունը հնարավոր չէ: Իրավիճակը բարդանում է հաճախորդից պայմանագրով ստացված ոչ հարյուր տոկոս կանխավճարով:

Այսպիսով, SDO պայմանագրի կատարման ընթացքում կառավարման որոշումներ կայացնելու ժամանակ կանխիկ եղանակով օգտագործումը սահմանափակվում է բիզնես գործարքների կազմով և ստացված կանխավճարի չափով:

Մեկ այլ օրինակ ՝ կազմակերպության ազատ պահեստում պահեստում կա SDO պայմանագրի արտադրանքի արտադրության համար անհրաժեշտ նյութ: Դրա օգտագործումը կազմակերպությանը թույլ կտա բավարարել արտադրության սահմանված պայմանները ՝ վերացնելով համագործակցության պայմանագրով նյութերի առանձին գնման ժամանակը: Պահեստում նյութի տեսքի եղանակն ու պայմանները նշանակություն չունեն, քանի որ նյութի առկայությունը որպես կազմակերպության սեփականության մաս հանդիսանում է վերջինին ՝ իր հայեցողությամբ տնօրինելու իրավունք: Կազմակերպությունը որոշում է օգտագործել նյութը պայմանագրային արտադրանքի թողարկման համար: Նյութը պահեստից արտադրական միավոր տեղափոխելու պահին արդեն հայտնի է, որ նյութը կօգտագործվի SDO պայմանագրով նախատեսված ապրանքների թողարկման համար: Հաշվարկային հիմունքներով պայմանագրով ստացվեց պահանջվող արտադրական ռեսուրսը նյութի տեսքով: Որպես պահեստի գույքագրման մաս ՝ նյութը հաշվապահական հաշվառման մեջ տեղաբաշխում չունի, քանի որ դրա օգտագործումը դեռ որոշված \u200b\u200bչէր: Ընթացքի մեջ գտնվող նյութում նյութը պահվում է առանձին `SDO պայմանագրի ներքո, և դրա օգտագործման ուղղությունը փոխելու համար պետք է կայացվի առանձին որոշում: Որպես վերամշակումն ընթանում է, նյութի արժեքը փոխանցվում է արտադրված արտադրանքի ինքնարժեքին: Մշակման ընթացքում նյութի ֆիզիկական տեսակը կփոխվի և կկորցվի դրա նույնականացման հնարավորությունը, բայց նյութի արժեքի նախահաշիվը կմնա պայմանագրի շրջանակներում և ընդգրկվելու է պայմանագրով կուտակված ծախսերի մեջ: Նկարագրված գործողությունը չի արտացոլվում պայմանագրի կատարման գնահատումների կանխիկ հիմունքներով. Փաստացի դրամական միջոցների հոսք չկա:

Այս օրինակները պարունակում են գործարքներ, որոնք ուղղված են պայմանագրի կատարմանը, բայց ընդգրկում են գործարքների ոչ համընկնման մի շարք: Դրամական միջոցների և հաշվեգրման մեթոդի համակցված օգտագործումը հնարավորություն է տալիս խոսել SDO- ի տարածքում պայմանագրերի կատարման վերաբերյալ լրացուցիչ հսկողության համակարգի ստեղծման մասին:

Հնարավո՞ր է համեմատել պայմանագրերի կատարման միաժամանակյա գնահատումները երկու մեթոդներով:

Այս հարցի պատասխանը մեծ գործնական նշանակություն ունի: Մի կողմից, դա հնարավորություն է տալիս գնահատել, թե որքանով են ֆինանսավորվում կազմակերպության գործունեությունը `SDO պայմանագրի իրականացման համար: Մյուս կողմից, այն գաղափար է ստեղծում պայմանագրով ստացված կանխավճարի օգտագործման արդյունավետության մասին: Եկեք քննարկենք խնդիրը ավելի մանրամասն:

Մենք գործարքների գործարքների քննարկման մանրամասները կընդունենք մինչև ավարտման պահը `մեկ աշխատանքային օրվա ճշգրտությամբ (օրացուցային օր):

SDO պայմանագրի կատարման գնահատումները դրամական հիմունքներով և հաշվեգրման հիման վրա կատարելու համապատասխանության իդեալական տարբերակն այն իրավիճակն է, որում ռեսուրսների ձեռքբերման և զարգացման ամբողջական ցիկլը տեղավորվում է մեկ օրվա մեջ: Օրինակ, պայմանագիրը կատարելու համար խիստ անհրաժեշտ քանակությամբ նյութերը տրամադրվել են համագործակցության մասնակիցի կողմից, և նույն օրը դրա ամբողջական վճարումը կատարվել է պայմանագրի առանձին հաշվից: Ստանալուց հետո նյութը տեղափոխվել է արտադրություն և ամբողջությամբ վերամշակվել արտադրանքի, նյութի արժեքը հաշվի է առնվում որպես արտադրության ծախսերի մաս: Օրինակը իդեալականորեն անիրագործելի է `դրանում թաքնված մեծ թվով կոնվենցիաների և ենթադրությունների պատճառով: Ահա դրանցից մի քանիսը.

- Առանձին գնման մեջ նյութի քանակը դժվար է միշտ ապահովել հավասար մեկ հատուկ SDO պայմանագրի կարիքների.

- պայմանագրի հարյուր տոկոսով կանխավճար չլինելու պատճառով, այս հատուկ ռեսուրսի համար վճարելու համար առանձին հաշվով եղած միջոցները կարող են բավարար չեն.

- տեխնոլոգիական առանձնահատկությունների շնորհիվ արտադրության և վերամշակման ժամանակ տեղափոխման ժամանակը կարող է զգալիորեն գերազանցել մեկ աշխատանքային օրը:

Հետագա քննարկման համար, եկեք վերցնենք պայմանագրի կատարման հետ կապված իրավիճակի զարգացման երկու հակադիր օրինակ ՝ Աղյուսակ 1:

Աղյուսակ 1 - SDO պայմանագրի կատարման վիճակի համեմատական \u200b\u200bգնահատում կանխիկ հիմունքներով և հաշվեգրման հիմունքներով

|

Կատարման կարգավիճակը |

Պայմանագրային միջոցներ / ռեսուրսներ, ռուբլի * |

Պայմանագրի կատարման գնահատումը, քսում: |

||

|

Կանխիկ եղանակ |

Հաշվապահական եղանակ |

|||

|

Նախավճար է ստացվել պայմանագրի առանձին հաշվին: Վճարների թույլատրելի տեսակների համար կանխավճարի ամբողջ գումարը ուղղվում է կոմունալ վճարների և հարկերի վճարմանը | ||||

|

Առանձին հաշվին կանխավճարը դեռ չի ստացվել: Պայմանագրի արտադրությունը սկսվեց մատչելի նյութերից | ||||

*Նշում. Թվային արժեքներն ընտրվում են կամայականորեն և պայմանական են:

Աղյուսակ 1-ում, պայմանագրի կատարումը բերվում է SDO պայմանագրով նախատեսված բոլոր ռեսուրսների գնահատման յուրաքանչյուր յուրաքանչյուր մեթոդի կիրառման կանոնների համաձայն:

Երկու օրինակներում էլ SDO պայմանագրի կատարման պաշտոնական կանոնների խախտումներ չեն լինում, բայց SDO պայմանագրով նախատեսված ապրանքների առաքումը ժամանակին չհամապատասխանելու ռիսկի աստիճանը տարբերվում է:

Առաջին դեպքում օգտագործվել են պայմանագրով նախատեսված գումարները, բայց արտադրության գործընթացը չի սկսվել: Հաճախորդին ապրանքներ առաքելու իր պարտավորությունները կատարելու համար կազմակերպությունը պետք է գտնի ֆինանսական այլ աղբյուրներից արտադրանքի արտադրության համար անհրաժեշտ ռեսուրսները: Եթե \u200b\u200bայդպիսի աղբյուրները մատչելի են, կամ կազմակերպությունը հնարավորություն ունի ուղղակիորեն հատկացնել պահանջվող ռեսուրսները իր պահուստներից, ապա իրավիճակը կրիտիկական չէ և մնում է վերահսկելի: Ժամանակային ախտորոշումը այս իրավիճակում որոշումներ կայացնելու բանալին է: Theուցանիշը գնահատման տարբերության բացասական արժեքն է հաշվեգրման և կանխիկի հիման վրա: Տարբերության չափը թույլ է տալիս գնահատել իրավիճակի նշանակությունը SDO պայմանագրի կատարման համար: Ռեսուրսների ներգրավումը SDO պայմանագիրը վերադարձնում է պլանավորված կատարման շրջանակ:

Երկրորդ դեպքում, կազմակերպությունը ցույց է տալիս անվտանգության որոշակի ֆինանսական լուսանցք, ինչը թույլ է տալիս նրան ուղղել սեփական շրջանառու կապիտալի մի մասը նյութերի տեսքով `SDO պայմանագիրը կատարելու համար: Իրավիճակը ախտորոշվում է այնպիսի ցուցիչով, որը ցույց է տալիս գնահատման տարբերությունը `հաշվեգրային հիմունքներով և դրամական հիմունքներով: Ինչպես առաջին դեպքում, տարբերության չափը թույլ է տալիս գնահատել իրավիճակի նշանակությունը SDO պայմանագրի կատարման համար: Առանց ստանալու SDO պայմանագրով կազմակերպության սեփական կապիտալի նպատակային ֆինանսավորումը, ինչ-որ պահի այն բավարար չի լինի, և արտադրության տեմպը կարող է զգալիորեն կրճատվել: Հետագա արտադրությանը աջակցելու համար բավական է կազմակերպությանը տրամադրել անհայտ կորածների ֆինանսավորումը կանխավճարների տեսքով:

Աղյուսակ 1-ը ցույց է տալիս եզրային դեպքեր. Իրականում դրանք գերակշռում են տարբեր համակցությունների մեջ: Այնուամենայնիվ, այն ցուցանիշը, որը մենք օգտագործել ենք, եկեք այն անվանենք «Վերահսկիչ կանոն», թույլ է տալիս միանշանակորեն որոշել, թե որ ուղղությամբ է տեղի ունեցել պայմանագրային միջոցների օգտագործման և պայմանագրային ռեսուրսների տեղաշարժի փոփոխություն: Վերահսկիչ կանոնը օգտագործելով SDO պայմանագրի կատարումը ախտորոշելու ընդհանուր սխեման ներկայացված է Գծապատկեր 3-ում:

Նկար 3 - SDO պայմանագրի կատարման ախտորոշում ՝ օգտագործելով համընդհանուր ցուցիչ

Վերահսկիչ կանոնի կանոնավոր վերլուծությունը թույլ է տալիս կազմակերպությանը տեսնել ստեղծված իրավիճակը SDO պայմանագիրը վերջնական սպառված ռեսուրսներով ապահովելու վերաբերյալ և ժամանակին ձեռնարկել շտկող միջոցներ:

Կազմակերպության և պետության հաճախորդի միջև հարաբերություններում վերահսկողության կանոնի ցուցիչում փոփոխությունների դինամիկան կարող է ծանրակշիռ փաստարկ դառնալ SDO պայմանագրի ֆինանսավորման սխեման բարելավելու համար: Դա անելու համար անհրաժեշտ է ապահովել, որ կառավարության հաճախորդը վստահություն ունենա վերահսկողության կանոնը հաշվարկելու հարցում: SDO պայմանագրի առանձին հաշվից վճարումների վերաբերյալ կանխիկ եղանակային տվյալների հաստատվում է ֆինանսական մոնիտորինգի համակարգը: Գործող կանոնակարգերը հնարավորություն են տալիս ճանաչել դրանց հուսալիությունն ու ամբողջականությունը: Կազմակերպությունը պետք է ինքնուրույն հաստատի պայմանագրի առաջընթացը հաշվեգրման հիմունքներով: Սա SDO պայմանագրերով նախատեսված ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառման կազմակերպման հիմնական խնդիրներից մեկն է: Նախքան վերահսկողության կանոնների ձևավորման մեխանիզմի քննարկմանը անցնելը, եկեք քննարկենք օգտագործված տվյալների հուսալիության ապահովման հարցը:

Առանձնացված հաշվապահականության դիրքը կազմակերպության հաշվապահական հաշվառման գործողությունների համակարգում

Կանոնները սահմանում են, որ SDO պայմանագրերով նախատեսված ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառումն իրականացվում է կազմակերպությունների կողմից `անկախ դրանց կիրառման հաշվարկման կարգից և մեթոդներից: Այս դրույթը պետական \u200b\u200bպաշտպանությունը կարգադրող ձեռնարկություններին տալիս է գործողության որոշակի ազատություն ՝ առանձին հաշվապահության վարման եղանակ ընտրելու հարցում.

- առանձին հաշվապահությունն իրականացվում է ինքնուրույն. առանձին հաշվապահությունը, փաստորեն, կառավարման հաշվառման մի տեսակ է, որն ապահովում է տեղական հաշվետվությունների ձևավորումը `համաձայն Կանոնակարգի պահանջներին:

- առանձին հաշվապահությունը ինտեգրված է հաշվապահական հաշվառման գործողությունների գործող համակարգում. դա կազմակերպության հաշվապահական հաշվառման համակարգի ընդլայնումն է (իրականում այն \u200b\u200bկազմված է հաշվապահական հաշվառման և հարկային հաշվառման համակարգերից): Կանոնակարգի պահանջներին համապատասխան հաշվետվությունը ձևավորվում է հիմնական հաշվապահական փաստաթղթերի հիման վրա:

Կազմակերպությունը հաստատում է SDO պայմանագրերով առանձին հաշվապահության պահպանումը ներքին վարչական փաստաթղթերի հետ: Առաջին տարբերակի համար պատվերներն ու հրահանգները պահանջվում են ընդունել.

- առանձին գրառումների պահպանման եղանակը.

- փաստաթղթերի առաջնային հոսք ՝ ապահովելով անհրաժեշտ տվյալների հավաքումը.

- հաշվետվությունները ստուգելու և ստեղծելու կանոնակարգեր և այլն:

Այս պատվերները կարող են շատ ժամանակատար լինել կատարելու համար: Միևնույն ժամանակ, մնում է կարգավորող մարմինների կողմից հաշվապահության ընդունված ձևը չճանաչելու ռիսկը ՝ որպես տվյալների ներկայացման հուսալիությունն ու ամբողջականությունը ապահովելու միջոց: Ամեն դեպքում, ստուգումների ընթացքում կապահովվի ավելի մեծ ուշադրություն առանձին հաշվապահական տվյալների հավաքման եզակի համակարգի վրա:

Հնարավոր ռիսկերը նվազեցնելու առումով SDO պայմանագրերի առանձին հաշվապահական հաշվառումը առկա հաշվապահական հաշվառման մեխանիզմներում ինտեգրելու տարբերակը ավելի հեռանկարային է:

SDO- ն իրականացնող կազմակերպությունները ենթակա են հաշվառման և հարկային հաշվառման ընդհանուր կանոնների: Հաշվապահական հաշվառման յուրաքանչյուր տեսակ ունի ապացուցված պրակտիկա և կարգավորող լայն շրջանակ: Նրանցից ո՞րն է ավելի լավ կենտրոնանալ SDO պայմանագրերի համար առանձին հաշվապահական համակարգ ստեղծելու վրա:

Ավելի վաղ, գործունեության ֆինանսական արդյունքները քննարկելիս օգտագործվել են SDO պայմանագրերի եկամտի և ծախսերի ցուցանիշները: Եկեք համեմատենք դրանց բովանդակությունը այն հաշվարկների և հարկային հաշվառման շրջանակներում տրված սահմանումների հետ - Աղյուսակ 2:

Աղյուսակ 2. Հաշվապահական հաշվառման տարբեր տեսակների եկամուտները և ծախսերը

|

Ուցանիշ |

Հաշվապահության տեսակը |

||

|

Առանձնացված հաշվապահություն |

Հաշվապահություն |

Հարկային հաշվառում |

|

|

Եկամուտը սովորական գործունեությունից |

SDO պայմանագրերի համատեքստում ապրանքների վաճառքից ստացված եկամուտ * |

Համաձայն PBU 9/99 5-րդ կետի, սովորական գործունեությունից ստացված եկամուտը հետևյալն է. · վաճառքից ստացված հասույթը ապրանքներ և ապրանքներ; · Աշխատանքի կատարման հետ կապված անդորրագրեր. · Ծառայությունների մատուցման հետ կապված եկամուտ: |

Վաճառքից ստացված եկամուտները շահույթի հարկային նպատակներով `համաձայն Art. Կիրառվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 249-ը ապրանքների (աշխատանքների, ծառայությունների) վաճառքից ստացված հասույթը ինչպես մեր սեփական արտադրությունը, այնպես էլ նախկինում ձեռք բերվածը: Նաև վաճառքից ստացված եկամուտը ներառում է գույքային իրավունքների վաճառքից ստացված հասույթ: |

|

Հատուկ SDO պայմանագրի համաձայն կատարված ծախսերը |

Համաձայն PBU 10/99-ի 2-րդ կետի, կազմակերպության ծախսերը ճանաչվում են որպես տնտեսական օգուտների նվազում `ակտիվների (կանխիկ, այլ գույք) տնօրինման և (կամ) պարտավորությունների առաջացման արդյունքում, ինչը հանգեցնում է այս կազմակերպության կապիտալի նվազմանը, բացառությամբ մասնակիցների (սեփականատերերի որոշմամբ) վճարների նվազման: գույք): Ծախսերը ճանաչելու համար անհրաժեշտ է PBU 10/99 16-րդ կետով սահմանված պայմանները. · ծախսը պետք է կատարվի հատուկ պայմանագրի համաձայնօրենսդրական և կարգավորող ակտերի, բիզնեսի սովորույթների պահանջը. · Ծախսերի չափը կարող է որոշվել. · Վստահություն կա, որ որոշակի գործարքի արդյունքում կազմակերպության տնտեսական օգուտների նվազում կլինի: |

Համաձայն Արվեստի 2-րդ կետի: Ռուսաստանի Դաշնության հարկային օրենսգրքի 252-ը, ծախսերը ճանաչվում են որպես հիմնավորված և փաստագրված ծախսեր (և Ռուսաստանի Դաշնության հարկային օրենսգրքի 265-րդ հոդվածով նախատեսված դեպքերում `հարկ վճարողի կողմից կատարված (կրած) վնասները): Խելամիտ ծախսերը հասկացվում են որպես տնտեսապես հիմնավորված ծախսեր, որոնց գնահատումը արտահայտվում է դրամական առումով: Փաստաթղթային ծախսերը հասկացվում են որպես Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան կազմված փաստաթղթերով հաստատված ծախսեր: Costsանկացած ծախս ճանաչվում է որպես ծախս `պայմանով, որ դրանք արտադրվել է եկամուտների ստեղծմանն ուղղված գործողություններ իրականացնելու համար. |

|

* Նշում.Դիտարկված ցուցանիշների սահմաններում համընկնումները աղյուսակում համարձակորեն ընդգծվում են:

Աղյուսակ 2-ի տվյալները ցույց են տալիս եկամտի և ծախսերի մեկնաբանման սերտությունը հաշվապահական հաշվառման բոլոր համարվող տեսակներում: Սա հաստատում է այն բուն ենթադրությունը, որ հնարավոր է ինտեգրում: Այժմ մենք պետք է պատասխանենք այն հարցին, թե հաշվապահական հաշվառման տեսակներից ո՞ր մեկն է ՝ հարկային կամ հաշվապահական հաշվառումը, առավել խելամիտ կլինի:

Առանձնացված հաշվապահություն SDO պայմանագրերի և կազմակերպության հարկային հաշվառման համար

Համաձայն Արվեստի Ռուսաստանի Դաշնության հարկային օրենսգրքի 313-րդ հարկի հարկային հաշվառումն ապահովում է եկամտային հարկի հարկային բազան որոշելու վերաբերյալ տեղեկատվության ամփոփման համակարգ ՝ հիմնված առաջնային փաստաթղթերի տվյալների հիման վրա, որոնք խմբավորված են Ռուսաստանի Դաշնության հարկային օրենսգրքով նախատեսված կարգով: Այս դեպքում հարկային շահույթը հաշվարկելիս հաշվի չեն առնվում ոչ բոլոր եկամուտներն ու ծախսերը, այլ միայն Ռուսաստանի Դաշնության հարկային օրենսգրքում նշվածները:

Հարկային նպատակներով եկամուտների և ծախսերի առանձին հաշվառում ենթադրվում է միայն այն գործարքների համար, որոնց համար նախատեսված է շահույթի և վնասի հաշվարկման համար տարբեր ընթացակարգ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 274-րդ հոդվածի 2-րդ կետ): Օրինակ ՝ նպատակային ֆինանսավորման, նպատակային ստացական մուտքերի, բնական ռեսուրսների զարգացման ծախսերի իրականացման ընթացքում գործարքներ ՝ նվազեցված հարկերի դրույքաչափերի և այլ հանգամանքների կիրառմամբ (հոդված 251-ի, 251-րդ հոդվածի 14-րդ մասի 1-ին կետ, 251-րդ հոդվածի 2-րդ կետ, 251-րդ հոդվածի 4-րդ կետ) 261, Ռուսաստանի Դաշնության հարկային օրենսգրքի 284, 321, 332 հոդվածներ): Ռուսաստանի Դաշնության հարկային օրենսգրքի 25-րդ գլխի դրույթները չեն նախատեսում անկախ հիմք `պետական \u200b\u200bպաշտպանական հրամանով ապրանքներ մատակարարելիս եկամուտների և ծախսերի առանձին հաշվապահական հաշվառման համար: Հարկային հաշվառման տվյալների հիման վրա չի հաստատվում պետական \u200b\u200bպաշտպանության կարգի համար ապրանքների գնի ձևավորման ճիշտությունը, պետպաշտպանական պատվերի մասին պայմանագրերի իրականացման ընթացքում կատարված ծախսերի հուսալիությունը:

SDO- ն իրականացնող կազմակերպությունը չի կարող ենթակա լինել եկամտահարկի հարկային հաշվառման վարման պահանջներին:

Ամփոփելով վերը նշվածը, մենք կարող ենք եզրակացնել, որ խորհուրդ չի տրվում օգտագործել հարկային հաշվառման կանոնները `SDO պայմանագրերով նախատեսված ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառման խնդիրների լուծման համար:

Առանձնացված հաշվապահություն SDO պայմանագրերի և կազմակերպության հաշվապահական հաշվառման համար

Ռուսական հաշվապահությունը ավանդաբար կենտրոնացած է կարգավորող մարմինների պահանջների վրա և, ըստ էության, ապահովում է տնտեսական գործունեության վերահսկողություն և մոնիտորինգ սեփականատերերի և կազմակերպությունների գործադիր մարմինների կողմից: Կազմակերպության շրջանակներում հաշվապահությունը շարունակում է մնալ կառավարման տարբեր մակարդակներին մատակարարվող խիստ մանրամասն և հուսալի տեղեկատվության հիմնական աղբյուրներից մեկը: Կառավարման որոշումները հաճախ կայացվում են այս տեղեկատվության հիման վրա: Այս իրավիճակին աջակցում է առաջնային փաստաթղթերի հոսքի պատմականորեն հաստատված համակարգը: Թվային տեխնոլոգիաների արագ զարգացումով մնում է տեղեկատվական համակարգում տնտեսական կյանքի փաստերի գրանցման (փաստագրման) խնդիր:

Հաշվապահական հաշվառումը ունի ճկուն գործիք `հաշվապահական հաշվառման գործողությունների անհրաժեշտ մանրակրկիտ ապահովման համար. Հաշվապահական հաշվառման քաղաքականություն (հոդված 5-ի հոդվածի 1-ին մաս, 6-րդ հոդվածի 1-ին մաս, դաշնային օրենքի 06.12.2011 թ.« Հաշվապահական հաշվառման մասին »N 402-FZ դաշնային օրենքի 06.12.2011 թ. Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների պահպանման կանոնակարգի 5, 10-ը, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 1998 թվականի հուլիսի 29-ի N 34n որոշմամբ, 2-րդ, 7-րդ կետերի, PBU 1/2008 «կազմակերպության հաշվապահական հաշվառում»:

Կազմակերպության կողմից կատարված ցանկացած ծախս պետք է արտացոլվի հաշվապահության մեջ: Ծախսերը ճանաչվում են որպես ողջամիտ և փաստաթղթավորված ծախսեր, որոնք կազմակերպությունն իրականացրել է կազմակերպության կողմից եկամուտների ստեղծմանն ուղղված գործունեության ընթացքում: Ծախսերը ճանաչվում են հաշվետու ժամանակաշրջանում, որի ընթացքում նրանք տեղի են ունեցել, անկախ նրանից, թե որքանով են փաստացի վճարումները և դրանց համար վճարման այլ ձևը: Հաշվապահական հաշվառման այս սկզբունքները կիրառելի են SDO պայմանագրերի առանձին հաշվապահության համար:

Հաշվապահական հաշվառման շրջանակներում SDO պայմանագրերով առանձին հաշվապահության կազմակերպումը հիմնավորված է հետևյալ գործոնների պատճառով.

- համապատասխանում է PBU 12/2010 «Տեղեկատվություն ըստ հատվածների» դրույթներին.

- ձեռնարկության տնտեսական գործունեության մեջ ձեռնարկության տնտեսական գործունեության մեջ SDO պայմանագրերով առանձին հաշվապահությունը կարգավորելու հնարավորությունը `կազմակերպության հաշվապահական հաշվառման քաղաքականությունը.

- լրացուցիչ հաշվապահական հաշվառման փաստաթղթերի հոսքի համակարգի օգտագործումը `լրացուցիչ վերլուծություններ կատարող գործարքներ գրանցելիս.

- հաշվապահական հաշվառման աշխատողների, հաշվապահների, տնտեսագետների ՝ SDO պայմանագրերի ներքո առանձին հաշվապահական հաշվառման գիտելիքների շարունակականությունը ՝ որպես հաշվապահական հաշվառման ընդլայնված վերլուծություն.

- Ֆինանսական հաշվետվությունների հուսալիությունն ապահովելու համար SDO պայմանագրերով առանձին հաշվապահական տվյալների հաստատում.

- sDO պայմանագրերով առանձին հաշվապահական հաշվառման հետևողականությունը `հաշվապահական հաշվառման սկզբունքների և ֆինանսական հաշվետվությունների ձևավորման հետ:

Կազմակերպության ընդհանուր հաշվապահական համակարգում SDO պայմանագրերի առանձին հաշվապահական հաշվառման տեղը դիտարկելու արդյունքում նպատակահարմար է համարել առավելագույնի հասցնել դրա ինտեգրումը հաշվապահական հաշվառման մեխանիզմներին: Գործնական գործարքներ գրանցելիս անհրաժեշտ վերլուծությունը բավականին հեշտությամբ ապահովվում է հաշվապահական հաշվառման գործողությունների իրականացման ավտոմատացված մեթոդով:

SDO պայմանագրերը `որպես վերլուծական հաշվառման բաժին

Հաշվապահական հաշվառման մեխանիզմների բազմազանության պատճառով SDO պայմանագրերի ներքո առանձին հաշվապահական հաշվառման ինտեգրումը չի կարող դիտարկվել հատուկ համակարգի կամ համակարգչային ծրագրի հետ կապված: Ավելի լավ է սկսել հիմնական հաշվապահական մեթոդներից:

Կազմակերպության տնտեսական ակտիվների միատարր խմբերի կազմի և շարժման, աղբյուրների և բիզնես գործընթացների մասին տեղեկությունները արտացոլվում են հաշվապահական հաշվառման մեջ սինթետիկ հաշիվների գրառումների միջոցով: Հաշիվները կատարվում են դրամական միջոցներով (գնահատում) ընդհանրացված ձևով: Սինթետիկ հաշիվները հաշվապահական օբյեկտներին տալիս են ընդհանրական բնութագիր: Ընդհանուր առմամբ, ֆինանսական հաշվետվությունները պետք է հուսալի և ամբողջական պատկերացնեն կազմակերպության գույքի և ֆինանսական վիճակի, ինչպես նաև նրա գործունեության ֆինանսական արդյունքների մասին: Այն պետք է զերծ լինի զգալի սխալներից և կողմնակալությունից: Ֆինանսական հաշվետվությունների հուսալիությունը հաստատվում է սինթետիկ հաշիվների, վերլուծական հաշվապահական տվյալների վերաբերյալ ներկայացված ընդհանրացված տեղեկատվության բացահայտմամբ:

Այսպիսով, կազմակերպություններում հաշվապահությունը սովորաբար իրականացվում է երկու ուղղությամբ ՝ վերլուծական և սինթետիկ: Որքան ավելի ընդարձակ և բարդ է կազմակերպության տնտեսական գործունեությունը, այնքան ավելի մեծ ուշադրություն է դարձվում վերլուծական հաշվապահությանը: Այն զարգանում և բարելավվում է բիզնեսի աճին զուգընթաց:

Վերլուծական հաշվապահությունը մանրամասն, մանրամասն հաշվապահություն է, որն արտացոլում է բիզնեսի գործարքները բոլոր մանրամասներով: Վերլուծական հաշվապահական հաշվառման տվյալները կազմում են ձեռնարկության տնտեսական գործունեության վերլուծության, հսկման, պլանավորման, կառավարման և կառավարման տեղեկատվության հիմքը: Վերլուծական հաշվառումը թույլ է տալիս.

- վերահսկել բիզնեսի գործողությունները ըստ էության և ձևի ՝ օգտագործելով հիմնական փաստաթղթերի տվյալները, որոնք հիմք են հանդիսանում հաշվապահական հաշվառման համար.

- ամբողջությամբ, մանրամասն և անհապաղ արտացոլել բոլոր գործարքները հաշիվների վրա:

Օգտագործվում են վերլուծական հաշվապահական հաշվառման օբյեկտների տարբեր տեսակներ ՝ վերլուծական, վերլուծական հաշիվներ, քարտեր և այլն: Նրանք բացահայտում են տեղեկատվություն առանձին հաշվապահական հաշիվներում կուտակված կազմակերպության միջոցների մասին: Նորմատիվ ակտերը չեն սահմանափակումներ վերլուծական հաշվառման համար օբյեկտների ընտրության հարցում: Կազմակերպությունը ինքնուրույն ընտրում է դրանց կազմը `բացահայտված տեղեկատվությունը մանրամասնելու պահանջներին համապատասխան, իր որոշումը ապահովելու համար հաշվապահական հաշվառման քաղաքականության մեջ: Դուք կարող եք տեղադրել վերլուծական հաշվապահական հաշվառման օբյեկտներ, որոնք թույլ են տալիս հավաքել տվյալներ ոչ միայն հատուկ հաշվի, այլև տարբեր հաշիվներից մեկի համար: Միևնույն ժամանակ, մանրամասն վերլուծական հաշվառումը պետք է իրականացվի վերջնական ձևով բոլոր հաշվապահական ոլորտներում:

Մյուս կողմից, սինթետիկ հաշվապահությունը ընդհանրացնում է վերլուծական հաշվապահական հաշվառման տվյալները ՝ լուծելով հետևյալ խնդիրները.

- վերլուծական հաշվառման տվյալների խմբավորումը ըստ որոշակի չափանիշների (հաշվեկշռային հաշիվներ).

- վերլուծական հաշվառման ճիշտության ստուգում:

Սինթետիկ և վերլուծական հաշվառման սերտ կապը պայմանավորված է հետևյալ գործոններով.

- բիզնես գործարքները արտացոլվում են նույն հիմնական փաստաթղթերի հիման վրա.

- կապված, որակապես համասեռ հաշվապահական օբյեկտները արտացոլվում են, բայց վերլուծական հաշվառման մեջ դա տեղի է ունենում ավելի մանրամասն տնտեսական խմբավորումների համար.

- վերլուծական ցուցիչները աջակցում են գործարքների ձևավորման ընդհանուր կառուցվածքը երկու մասից ՝ դեբետային և վարկ, որոնք արտացոլում են մնացորդները (մնացորդը) և շրջանառությունը.

- շրջանառության արդյունքները և հաշվեկշիռը վերլուծական ցուցանիշներով հավասար են սինթետիկ հաշվի շրջանառությանը և մնացորդին, որը նրանց միավորում է.

- եթե սինթետիկ հաշիվը գրանցում է ակտիվներ (գույք, դեբիտորական պարտքեր և այլն), ապա դրա հետ կապված վերլուծական ցուցանիշները հաշվառման մեջ նշում են նույն ակտիվները. և հակառակը. եթե կապիտալը և պարտավորությունը ներկայացվում են սինթետիկ հաշվին, ապա այն մանրամասնորեն վերլուծող վերլուծական ցուցիչները ցույց են տալիս նման հաշվապահական հաշվառման օբյեկտներ:

Սինթետիկ և վերլուծական հաշվառման նշված սկզբունքները իրավունք են տալիս վերլուծական հաշվառման մեջ ընտրել կազմակերպության բոլոր պարտավորությունները և ակտիվները, վերլուծությունները գործունեության այն ոլորտներում, որոնք առաջացնում են եկամուտ: Ինչպես ցույց է տրվել ավելի վաղ, յուրաքանչյուր SDO պայմանագիր ճանաչվում է որպես այդպիսի բիզնեսի գիծ:

Ընդհանրապես, «Գործունեության ուղղություն» վերլուծաբանության օգտագործումը կազմակերպության գործունեության առանձնահատկություն չէ պետական \u200b\u200bպաշտպանության կարգադրության իրականացման մեջ: Սա ցանկացած հաճախորդի նկատմամբ կազմակերպության պարտավորությունների առանձին կատարման ունիվերսալ միջոց է - Նկար 4:

Նկար 4 - «Բիզնեսի գիծ» վերլուծականության համընդհանուրությունը

Գծապատկեր 4-ը ցույց է տալիս Բիզնեսի վերլուծության գիծը ՝ որպես հիերարխիկ կառուցվածք կառուցելու ունակությունը: Օրինակ, պետական \u200b\u200bպաշտպանության կարգը կատարող կազմակերպության գործունեության բարձրագույն մակարդակում բաժանվում է բաժին ՝ ըստ ապրանքների և հաճախորդների խմբերի.

1. զենք և զինտեխնիկա.

- Ռուսաստանի Դաշնության Պաշտպանության նախարարության կողմից ներկայացված պետական \u200b\u200bհաճախորդը.

- պետական \u200b\u200bհաճախորդը, որը ներկայացված է Ռուսաստանի Դաշնության ազգային գվարդիայի զորքերի դաշնային ծառայության կողմից և այլն:

- արտասահմանյան հաճախորդներ:

3. քաղաքացիական արտադրանք:

«Բիզնեսի գիծ» վերլուծության հիերարխիկ կառուցվածքի ցածր մակարդակում առանձնանում են առանձին SDO պայմանագրերը և առևտրային հաճախորդների հետ պայմանագրերը:

Յուրաքանչյուր SDO պայմանագիր սահմանված է կազմակերպության հաշվապահական հաշվառման գործողություններում «Բիզնեսի գիծ» վերլուծության համար առանձին արժեքով: Վերլուծության արժեքը ընտրվում է բիզնես գործարքները գրանցելիս և արտացոլվում է հաշվապահական գործարքների մեջ - Նկար 5:

Գծապատկեր 5 - Տեխնիկական կյանքի փաստերի գրանցման ժամանակ վերլուծության «Գործունեության ուղղություն» վերլուծության օգտագործումը, ներառյալ SDO պայմանագրի կատարման գործողությունները

Վերջնական վերլուծության օգտագործման արդյունավետությունը հիմնված է կազմակերպության ընդհանուր տնտեսական գործունեության մեջ դրա ընդհանուր կիրառելիության սկզբունքի վրա: Վերջնական վերլուծությունը նպաստավոր պայմաններ է ստեղծում տարբեր բիզնես ոլորտներում արդյունքների համեմատության համար: Մասնավորապես, Analytics- ի «Գործողությունների գիծը» թույլ է տալիս.

- համեմատել SDO- ի մեկ պայմանագրի արդյունքները `այլ SDO պայմանագրի արդյունքների հետ.

- հաշվի առնել SDO մի շարք պայմանագրերի իրականացման ընդհանուր արդյունքը. բոլոր SDO պայմանագրերը, որոնք իրականացվում են հատուկ պետական \u200b\u200bհաճախորդի շահերից ելնելով, օրինակ, Ռուսաստանի Դաշնության պաշտպանության նախարարություն.

- համեմատել SDO պայմանագրերի կատարման ընդհանուր արդյունքը կազմակերպության մնացած բոլոր գործունեության արդյունքների հետ.

- կարելի է համեմատել SDO պայմանագրի կատարման արդյունքները քաղաքացիական հաճախորդի հետ պայմանագրի կատարման արդյունքների հետ `դա հնարավոր է միայն այն դեպքում, եթե առանձին հաշվապահության նույն կանոնները կիրառվեն առևտրային պատվերների համար, որոնք ընդունվում են SDO պայմանագրերի համար:

SDO պայմանագրի կատարման համար տնտեսական գործունեության տարանջատումը համահունչ է կառավարման գործառնական որոշումներ կայացնելու տրամաբանությանը և գործարար գործողությունները կատարելիս հաշվապահական գործողությունների վարման ընդհանուր ընդունված կանոններին: Եկեք քննարկենք Analytics- ի «Գործողությունների գիծը» անհատական \u200b\u200bգործողությունների օրինակով օգտագործելու հնարավորությունը - Աղյուսակ 3:

Աղյուսակ 3 - Գործնական գործառնություններում «Գործունեության ուղղություն» վերլուծության օգտագործման հիմնավորումը `SDO պայմանագրերի իրականացման համար

|

Գործողություն |

Հաշվապահական հաշիվ |

«Գործարար գիծ» վերլուծության օգտագործման հիմունքներ |

Կառավարման և հաշվապահական հաշվառման գործողությունների ընդհանուր ընդունված կանոններ |

|

|

Հաճախորդի հետ պայմանագրով նախատեսված կարգավորումներ |

62 «Բնակավայրեր գնորդների և հաճախորդների հետ» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կազմակերպության ՝ որպես հիմնական կատարողի կամ կատարողի ՝ SDO- ի իրականացման շրջանակներում ճանաչման միջոցով, որը սահմանված է թիվ Դաշնային օրենքում: |

Կազմակերպությունը յուրաքանչյուր հաճախորդի հետ պայմանագրեր է կնքում յուրաքանչյուր պայմանագրի համար առանձին `մինչև պարտավորությունների փոխադարձ կատարումը |

|

|

Առանձնացված հաշիվ |

51 «Հաշվարկային հաշիվներ» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են թիվ 275-ФЗ դաշնային օրենքով նախատեսված առանձին հաշիվներ բացելու կանոններով |

Կառավարման նպատակներով, դրամական միջոցների հոսքի առաջացումը և կազմակերպության գործունեության յուրաքանչյուր մասի համար միջոցների օգտագործումը կարելի է համարել առանձին: |

|

|

Համաձայնագրեր համագործակցության մատակարար-մասնակիցների հետ |

60 «Հաշվարկներ մատակարարների և կապալառուների հետ» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են մատակարարի կողմից որպես համագործակցության մասնակից ճանաչվելու `որպես SDO- ի կատարման մաս, որը նախատեսված է թիվ 275-FZ դաշնային օրենքով: |

Կազմակերպությունը յուրաքանչյուր մատակարարի հետ պայմանագրեր է կնքում յուրաքանչյուր պայմանագրի համար առանձին մինչև պարտավորությունների փոխադարձ կատարումը |

|

|

Ֆոնդային ստեղծում |

10 «Նյութեր», 21 «Մեր սեփական արտադրության կիսաֆաբրիկատներ», 41 «Ապրանքներ», 43 «Պատրաստի արտադրանք» |

Նյութական ռեսուրսներով արտադրություն ապահովելու մենեջերական խնդիրը լուծվում է հատուկ որոշակի արտադրանքի և դրա արտադրության ժամկետների համար |

||

|

Արտադրության արժեքի հաշվառում |

20 «Հիմնական արտադրություն», 23 «Օժանդակ օբյեկտներ» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին |

Արտադրության ծախսերի չափը հիմնավորված է որոշակի արտադրանքի արտադրության հետ դրանց կապակցման հետ (ծախսերի գումարի վերահսկման գործիքը վարկանիշավորում է) |

|

|

Արտադրանքի վաճառքից ստացված եկամուտ հաճախորդին |

90.01 «Եկամուտ» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին | ||

|

Վաճառված ապրանքների արտադրական արժեքը |

90.02 «Վաճառքի արժեք» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին |

Կառավարման նպատակներով ՝ կազմակերպությունը կարող է տրամադրել յուրաքանչյուր ֆինանսական պայմանագրի յուրաքանչյուր պայմանագրի (պայմանագրի) կատարման ֆինանսական գնահատական: |

|

|

Պայմանագրի առևտրային ծախսերի հաշվին |

90.07 «Վաճառքի ծախսեր» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին |

Կառավարման նպատակներով ՝ կազմակերպությունը կարող է տրամադրել յուրաքանչյուր ֆինանսական պայմանագրի յուրաքանչյուր պայմանագրի (պայմանագրի) կատարման ֆինանսական գնահատական: |

|

|

Պայմանագրով գանձված վարչական ծախսերի հաշվառում |

90.08 «Վաճառքի ծախսեր» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին |

Կառավարման նպատակներով ՝ կազմակերպությունը կարող է տրամադրել յուրաքանչյուր ֆինանսական պայմանագրի յուրաքանչյուր պայմանագրի (պայմանագրի) կատարման ֆինանսական գնահատական: |

|

|

Այլ ծախսերի հաշվառում |

91 «Այլ եկամուտներ և ծախսեր» |

SDO պայմանագրով նախատեսված վերլուծությունները սահմանվում են կանոններով սահմանված առանձին հաշվապահական հաշվառման պահանջներին |

Կառավարման նպատակներով ՝ կազմակերպությունը կարող է տրամադրել յուրաքանչյուր ֆինանսական պայմանագրի յուրաքանչյուր պայմանագրի (պայմանագրի) կատարման ֆինանսական գնահատական: |

Աղյուսակ 3-ում տրված տվյալները ցույց են տալիս, որ «Վերջնարդյունք» վերլուծության «Գործունեության ուղղություն» օգտագործումը SDO պայմանագրերի իրականացման ընթացքում չի հակասում կազմակերպության տնտեսական գործունեության բոլոր փուլերում նպատակային կառավարման որոշումների տրամաբանությանը `ցանկացած կամայական արտադրանք թողարկելու համար: Գործարար գործարքը գրանցելիս ՝ SDO պայմանագրին համապատասխանող վերլուծական արժեքի ընտրությունը հնարավորություն է տալիս հետագայում հստակորեն դասակարգել այս գործողությունը որպես սույն պայմանագրի կատարման գործողություն:

Տեղական հաշվեկշիռ SDO պայմանագրով կամ ինչպես է հաշվարկվում կառավարման կարգը

Հաշվապահական հաշվառման ընթացքում կազմակերպության բոլոր գործունեության համար պահպանվում է մնացորդը բոլոր ակտիվների գումարի (ռեսուրսների ներկայացման ձևերի) և բոլոր պարտավորությունների գումարի (ակտիվների ձևավորման աղբյուրներ) միջև: Բայց արդյո՞ք կազմակերպության գործունեության առանձին մասի համար ռեսուրսների և աղբյուրների պարտադիր հավասարակշռության կանոնը կմնա SDO պայմանագրի տեսքով:

Հաշվապահական հաշվեկշռում հաշվեկշիռը տրամադրվում է բիզնես գործարքների արտացոլմամբ `երկակի մուտքի եղանակով: Երբ գործարք է ձևավորվում, որն արտացոլում է շարժումը, միաժամանակ մուտքագրվում է դեբետային (Dt) - ստացողի և վարկի (ԱՏ) վրա `աղբյուրին:

«Գործունեության ուղղություն» վերլուծության օգնությամբ բոլոր SDO- ի առանձին պայմանագրի իրականացման հետ կապված բոլոր գործարքները կարող են բնութագրվել երեք տեսակի իրադարձություններով.

- պայմանագրով ռեսուրսների վերափոխում - ստացողը (Դտ) և աղբյուրը (ԱՏ) ունեն նույն հաշվի արժեքը `հաշվի առնելով SDO- ի դիտարկված պայմանագրին համապատասխանող« Գործողությունների ուղղություն »: Պայմանագրով նախատեսված տեղական հաշվեկշիռը պահպանվում է.

- պայմանագրի կատարման համար ռեսուրսների ստացում (տեղաբաշխում) - ստացողը (Դտ) ունի գնահատված SDO պայմանագրին համապատասխանող «գործունեության ուղղություն» վերլուծության արժեքը, իսկ աղբյուրը (ԱՏ) ունի վերլուծական արժեք «Գործունեության ուղղություն», որը տարբերվում է դիտարկվող SDO պայմանագրից: SDO պայմանագիրը ստանում է ռեսուրս, որի աղբյուրը պայմանագրի շրջանակներից դուրս է: Անկախ քննարկման սխեմայի համաձայն, միակողմանի դեբետային մուտքը (Dt) ընդունվում է պայմանագրային հաշվառման մեջ: Պայմանագրով նախատեսված տեղական հաշվեկշիռը խախտվում է.

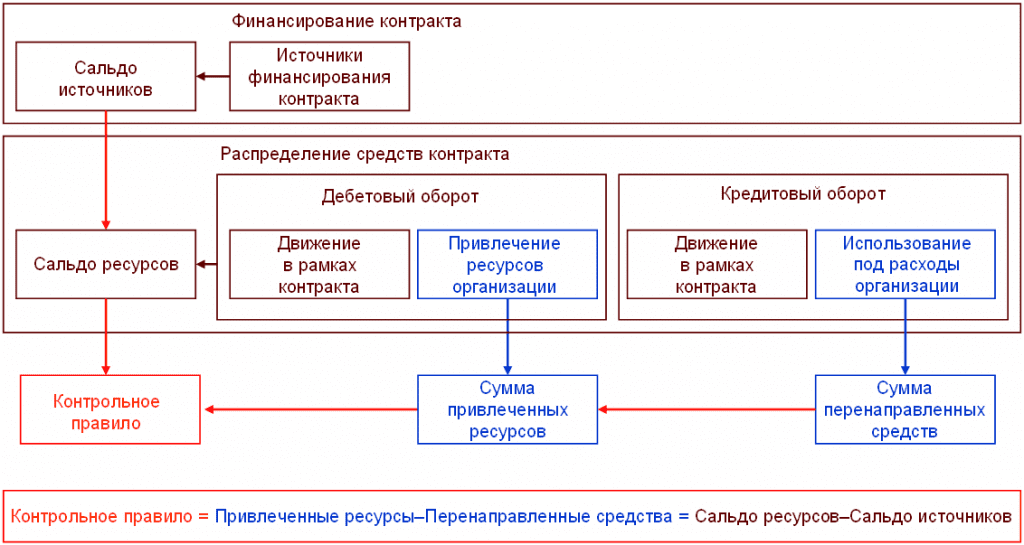

- պայմանագրային ռեսուրսների փոխանցումը այլ գործողություններին - ստացողը (Դտ) ունի «Գործունեության ուղղություն» վերլուծության արժեքը, որը տարբերվում է դիտարկվող SDO պայմանագրից, իսկ աղբյուրը (ԱՏ) ունի վերլուծական արժեք `հաշվի առնելով SDO- ի դիտարկված պայմանագրին: SDO պայմանագիրը կորցնում է ռեսուրսը, որի աղբյուրը պայմանագրի շրջանակներում է: Անկախ գնահատման սխեմայի համաձայն, միակողմանի վարկի մուտքը (ԱՏ) ընդունվում է պայմանագրային հաշվառման մեջ: Պայմանագրով նախատեսված տեղական հաշվեկշիռը խաթարված է:

Պայմանագրային ռեսուրսների տեղաշարժի ընդհանրացված սխեման կարելի է պատկերել հետևյալ կերպ. Գծապատկեր 6:

Նկար 6 - SDO պայմանագրի ռեսուրսների տեղաշարժի սխեման «կրկնակի մուտքի» սկզբունքով

Այսպիսով, SDO պայմանագրով տեղական հաշվեկշիռը հնարավոր է երկու դեպքում.

- միայն պայմանագրային ֆոնդերն օգտագործվում են պայմանագրային ռեսուրսներ ստեղծելու համար.

- կազմակերպությունն ապահովում է հավասարություն `շեղված ռեսուրսների և պայմանագրում ներգրավված անձանց միջև. այն կարգավորում է հարաբերակցությունը միակողմանի վարկային շրջանառության (ԱՏ) և միակողմանի դեբետային շրջանառության միջև (Dt):

Առաջին դեպքը համապատասխանում է կատարման իդեալական սխեմային, երբ հաճախորդը կապալառուն տրամադրում է պայմանագրային գնի չափով կանխավճար, իսկ կապալառուն հնարավորություն ունի խստորեն ձեռք բերել ռեսուրսներ պահանջվող չափով և միայն պայմանագրով ստացված միջոցների հաշվին: Դժբախտաբար, իդեալական տարբերակը չի համապատասխանում ժամանակակից պայմաններում բիզնես վարելու պրակտիկային: Օրինակ ՝ հաճախորդների ուժային կազմակերպությունների կողմից կանխավճարների սահմանափակ քանակությունը այլ աղբյուրներից ռեսուրսներ ներգրավելու համար ՝ SDO պայմանագրերը կատարելու համար:

Երկրորդ դեպքը համապատասխանում է կազմակերպության իրական գործունեությանը:

Ինչպես նշվեց վերևում, թիվ 275-FZ դաշնային օրենքի դրույթները թույլ են տալիս կազմակերպության առանձին ծախսեր վճարել առանձին հաշիվներից, որոնք ուղղակիորեն կապված չեն SDO պայմանագրերի կատարման ստանդարտացված ծախսերի հետ: Նման վճարումները արտացոլվում են պայմանագրի միջոցները օգտագործելիս միակողմանի վարկային շրջանառությունից: Մենք շեշտում ենք, որ նման շրջանառությունը միակողմանի է միայն մեկուսացման հետ `ըստ« Գործունեության ուղղություն »վերլուծության: Ընդհանուր առմամբ, կազմակերպության համար վճարումները հաշվառվում են «կրկնակի մուտքի» կանոնով և չեն խախտում պարտավորությունների և ակտիվների մնացորդը:

Հաշվի առեք SDO պայմանագրի ֆոնդերի տեղական մնացորդը `վճարումների սահմանված տեսակից առաջ և հետո: Վճարումը հնարավոր է այն պայմանով, որ նախկինում ստացվել են միջոցներ `հաճախորդի կողմից կանխավճարային ձևով ստացված SDO պայմանագրի առանձին հաշվի վրա: Աղբյուրի (պարտավորության) չափը որոշվում է ստացված կանխավճարի չափով: Կանխավճար ստանալուց հետո SDO պայմանագրի առանձին հաշվում ռեսուրս (ակտիվ) ձևավորվում է կանխիկի ձևով կանխավճարի չափով: Պայմանագրով նախատեսված միջոցների տեղական մնացորդը բավարարվում է. Պարտավորությունների չափը համապատասխանում է ակտիվների քանակին:

Նշված վճարումների տեսակը կատարելուց հետո SDO պայմանագրի առանձին հաշվի վրա կրճատվել է միջոցների քանակը, բայց չի ստեղծվել նոր ռեսուրս: Արդյունքում, պայմանագրի ընդհանուր ռեսուրսները (ակտիվները) նվազել են վճարման չափով: Պայմանագրի (պարտավորությունների) ֆինանսավորման աղբյուրների քանակը կանխավճարի չափով մնացել է անփոփոխ: Խախտվել է պայմանագրային ֆոնդերի տեղական մնացորդը. Պարտավորությունների չափը գերազանցում է ակտիվների քանակը: Որոշակի ամսաթվի դրությամբ հաշվեկշռի բացը, քանի որ պայմանագրի բոլոր փաստացի ռեսուրսների (ակտիվների) և պայմանագրի ֆինանսավորման ներգրավված գումարի միջև տարբերությունը պայմանագրի սահմանում է հսկողության կանոնի արժեքը:

Նախկինում, վերահսկման կանոնի համար նման սահմանում տրվեց SDO պայմանագրի կատարողականի կանխիկ և հաշվեգրված գնահատումները: Սկզբունքորեն, ներկայիս գնահատումը ավելի լայն է, քանի որ այն գնահատում է, գնահատման միջոցով, բոլոր ֆինանսավորման աղբյուրները և ռեսուրսների ներկայացուցչությունները: Մինչ օրս պայմանագրի ֆինանսավորումը կարող է իրականացվել.

1. կանխիկ:

- հաճախորդի առաջխաղացումները.

- նպատակային կանխիկ վարկեր `պայմանագիրը կատարելու համար:

2. առևտրային վարկի ձևով.

- համագործակցության մասնակիցների նյութերի և աշխատանքների չվճարված առաքում:

SDO պայմանագրի իրականացման համար անհրաժեշտ ռեսուրսները, կազմակերպությունը կարող է ոչ միայն ձեռք բերել համագործակցության միջոցով, այլև հատկացնել իր սեփական գույքից: SDO պայմանագրով նախատեսված տեղական հաշվեկշռում դրանք ծախսերի գնահատման մեջ արտացոլվելու են հաշվեգրման հիման վրա.

1.Մոնեյ:

- առանձին հաշվում միջոցներ.

- միջոցներ ավանդային հաշիվներում լիազորված բանկում.

- մատակարարների պարտավորությունները ստացված կանխավճարների համար:

2. բաժնետոմսեր.

- ձեռք բերված նյութեր պահեստներում;

- մեր սեփական արտադրության կիսաֆաբրիկատներ պահեստներում;

- մշակման համար տեղափոխված նյութեր և կիսաֆաբրիկատներ և այլն:

3. աշխատել ընթացքի մեջ.

- աշխատավարձ;

- արտադրության ծախսեր և այլն:

4. պատրաստի ապրանքներ պահեստում.

5. հաճախորդի նկատմամբ կատարել է պարտավորություններ (առաքվող ապրանքներ, հանձնարարականներ):

Պայմանագրում ռեսուրսները ներգրավված են ֆիզիկական տեսքով, այնպես որ ներգրավման հենց պահը կարող է լինել պայմանագրի ցանկացած փուլում: Պայմանագրին ռեսուրսներ ներգրավելու ձևը կարող է նաև տարբեր լինել.

- հաշվարկներ. համագործակցության մասնակիցի կողմից մատուցվող նյութերի համար վճարների վճարների վճարում, մատուցվող ծառայություններ.

- բաժնետոմսերի տեղաբաշխում. SDO պայմանագրով պահեստներում նյութերի պահպանում.

- աշխատանքային ռեսուրսների տրամադրում. պետպաշտպանական կարգի արտադրատեսակների արտադրության գործընթացում աշխատանքների կատարման հրամաններ.

- կիսաֆաբրիկատների ապահովում. նախկինում ստեղծված արտադրական պաշարների օգտագործումը պայմանագրի կատարման համար և այլն:

Ելնելով վերահսկման կանոնի նշանից և մեծությունից `կառավարչական գործողությունների վեկտորը որոշվում է շտկել իրավիճակը SDO պայմանագրի իրականացման միջոցով:

SDO պայմանագրի ամբողջ ժամկետի ընթացքում առավել «բնական» կլինի ալիքային (ասիմետրիկ սինուսոիդի տեսքով) ալիքային արժեքի շուրջ հսկիչ կանոնի արժեքի փոփոխություն: Եկեք սա դիտարկենք մի պարզ օրինակով - Նկար 7:

Նկար 7 - SDO պայմանագրի կատարման ընթացքում վերահսկողության կանոնի արժեքների փոփոխման պայմանական օրինակ

Հունվարին հսկողության կանոնը բացասական արժեք ունի (գծապատկերում «-»), ինչը ցույց է տալիս, որ SDO պայմանագրով ստացված գումարի մի մասը օգտագործվել է կազմակերպության այլ ծախսեր (կապված քննարկվող SDO պայմանագրի հետ կապված) վճարելու համար:

Փետրվարին հսկողության կանոնը մնում է բացասական, բայց դրա արժեքն աճել է: Սա ցույց է տալիս, որ կազմակերպությունը պայմանագրից կատարել է մի շարք այլ տարբեր վճարումներ: Հնարավոր է ախտորոշել SDO պայմանագրի միջոցների օգտագործման բացասական միտումը `համեմատած ռեսուրսների հետ պայմանագրի տրամադրման հետ: Իրավիճակը շտկելու համար կառավարչական որոշում է կայացվում պայմանագիրը կատարելու համար անհրաժեշտ միջոցները տրամադրել կազմակերպության սեփական աղբյուրներից:

Մարտից ի վեր սկսվում է SDO պայմանագրի ծախսված միջոցների փոխհատուցումը արտադրանքի արտադրության համար նախատեսված ռեսուրսներով, և հսկիչ կանոնի արժեքը, մնալով բացասական, սկսում է մոտենալ զրոյի:

Հունիսին առաջին անգամ SDO պայմանագրի իրականացման համար հատկացված կազմակերպության սեփական ռեսուրսների արժեքը գերազանցում է այն միջոցների քանակը, որոնք նախկինում օգտագործվում էին կազմակերպության այլ ծախսերը վճարելու համար: Վերահսկիչ կանոնը դառնում է դրական («+» գծապատկերում): Կազմակերպության սեփական ռեսուրսների հետագա ներգրավվածությունը հսկիչ կանոնի արժեքը զրոյական արժեքներից տեղափոխում է դեպի աճի կողմ:

Վերահսկիչ կանոնի արժեքների առավելագույն շեղումը զրոյից համապատասխանում է 1-ին աղյուսակում ավելի վաղ նկարագրված իրավիճակներին:

Իրականացման սկզբնական փուլերում, երբ կազմակերպությունը հնարավորություն ունի իր գործառնական ծախսերը վճարելու համար վճարել պայմանագրով ստացված կանխավճարների տեսքով ստացված միջոցների մի մասը, ապա վերահսկողության կանոնը կարող է լինել հիմնականում բացասական: Երբ մենք մոտենում ենք արտադրության վերջին փուլերին, կազմակերպությունը ստիպված է լինում ավելի շատ իր սեփական ռեսուրսները ներդնել պայմանագրում (հիշեք, որ կանխավճարը հարյուր տոկոս չէ), իսկ հսկողության կանոնը հիմնականում դրական արժեքներ կունենա:

Վերահսկիչ կանոնի կանոնավոր վերլուծությունը վերահսկում է SDO պայմանագրի իրականացման վիճակը և թույլ է տալիս ժամանակին կայացնել անհրաժեշտ կառավարման որոշումներ, օրինակ, ինչպես ցույց է տրված Աղյուսակ 4-ում:

Աղյուսակ 4 - SDO պայմանագրի կատարման վիճակը գնահատելու համար հսկողության կանոնի կիրառում

|

Ուցանիշ |

SDO պայմանագրի կատարման կարգավիճակը * |

||

|

Պայմանագրի ֆինանսավորում (պարտավորություններ) | |||

|

Պայմանագրին առնչվող փաստացի ռեսուրսները (ակտիվները) | |||

|

Վերահսկման կանոն |

-200 000,00 |

+300 000,00 |

|

|

Արժեքային դատողություն պայմանագրի ֆինանսավորման վիճակի վերաբերյալ |

Պայմանագրային ռեսուրսները համապատասխանում են ստացված ֆինանսավորման չափին |

Հաշվետու ամսաթվին պայմանագիրը դոնոր է գործում ՝ կազմակերպության ընթացիկ պարտավորությունները հոգալու համար |

Ստացված միջոցներից բացի, կազմակերպությունը ներգրավում է իր ռեսուրսները պայմանագիրը կատարելու համար: |

|

Կառավարման որոշումների վեկտոր |

Պարզաբանվելու համար `հիմնվելով պայմանագրի առաջընթացի լրացուցիչ վերլուծության արդյունքների վրա |

Անհրաժեշտ է վերականգնել պայմանագրի ֆինանսավորումը կազմակերպության սեփական ռեսուրսներից |

Պայմանագրի կատարման տեմպը պահպանելու համար ցանկալի է հաճախորդից կանխավճարներ ստանալ |

*Նշում. Հաշվի են առնված ընտրված հիմնական ամսաթվի տվյալները: Թվային արժեքներն ընտրվում են կամայականորեն և պայմանական են:

Աղյուսակ 4-ը ցույց է տալիս SDO պայմանագրով տեղական հաշվեկշռում հսկողության կանոնի կիրառումը: Մյուս կողմից, ավելի վաղ, հսկողության կանոնի իմաստով, բացահայտվել էր պայմանագրով շեղված ֆոնդերի գումարների և պայմանագրում ներգրավված միջոցների միջև եղած համապատասխանությունը: Եկեք ներկայացնենք երկու դիմանկարները մեկ դիագրամում - Նկար 8:

Նկար 8 - կառավարման կարգը հաշվարկելու բանաձև

Պետք է նշել, որ «կազմակերպության կողմից ներգրավված ռեսուրսներ» հասկացությունը միավորում է բոլոր տեսակի ռեսուրսները, որոնց աղբյուրը գտնվում է պայմանագրի շրջանակներում: Բացառված չէ նման աղբյուրների մանրամասն նկարագրման հնարավորությունը: Օրինակ, հնարավոր է բաժանել բացառապես ձեռք բերված ռեսուրսները բացառապես կատարող կազմակերպության սեփական միջոցներով և ձեռք բերված միջոցների դիմաց այն գումարները, որոնք կազմակերպությունը ստացել է նույն պետական \u200b\u200bհաճախորդից ՝ այլ SDO պայմանագրերի կատարման համար: Նման «ազատությունը» հնարավոր է միայն այն դեպքում, երբ կա այդպիսի գործողությունների համար պետական \u200b\u200bհաճախորդի բարի կամքը:

Վերոհիշյալի համեմատությամբ, հնարավոր է մանրամասն ներկայացնել քննարկվող պայմանագրի միջոցները վերահղման տարբերակները: Նրանք թողնում են այս SDO պայմանագիրը, բայց դրանք կարող են օգտագործվել ինչպես կազմակերպության սեփական ծախսերը հոգալու, այնպես էլ նույն պետական \u200b\u200bհաճախորդի այլ պայմանագրերի համար միջոցներ տրամադրելու համար: Վերջին դեպքում, եթե հաշվի առնենք, որ կազմակերպության կողմից SDO- ի ներքո կազմակերպության կողմից միաժամանակ կատարված պայմանագրերի ամբողջ փաթեթը մեկ պետության հաճախորդի շահերից է բխում, ապա կարող ենք ասել, որ միայն SDO- ի ներսում եղել է ռեսուրսների վերաբաշխում, և պահպանվել է SDO- ի ներքո ֆինանսավորման ընդհանուր գումարը:

Վերստուգման կանոնն օգտագործվում է «Կանոնների նոր հրատարակության մեջ նշված` «Պետական \u200b\u200bպայմանագիր կնքելու մասին զեկույցի ձևը, պետական \u200b\u200bպայմանագիրը կատարող կազմակերպության կողմից պայմանագրի» զեկույցում: Հաշվետվության ձևում հսկողության կանոնը հաշվարկվում է «4» տողում: (+) Պայմանագրին ռեսուրսների ներգրավում / (-) Պայմանագրային ռեսուրսների վերահղում »:

Ինչ է անհրաժեշտ առանձին հաշվապահություն պահպանելու համար

Առանձին հաշվապահության վարման կարգի կարգավորում

SDO- ի գործադիրները պետք է հաստատեն SDO պայմանագրերով նախատեսված առանձին հաշվապահական հաշվառման փաստը և տվյալների հուսալիությունը նախքան փաստաթղթերի արտադրանքը թողարկելու ընթացքում սպառված ռեսուրսների արժեքը որոշող փաստաթղթերը: Եթե \u200b\u200bկազմակերպությունը SDO պայմանագրերով նախատեսված ֆինանսական և տնտեսական գործունեության արդյունքների առանձին հաշվառում է ներկայացնում կազմակերպության հաշվապահական հաշվառմանը, ապա առանձին հաշվապահական հաշվառման վարման կանոնները ամրագրված են կազմակերպության հաշվապահական հաշվառման քաղաքականության մեջ: Հաշվապահական հաշվառման քաղաքականությունը պետք է նկարագրի.

1. Գործարքների գործարքների արտացոլումը հաշվապահական հաշվառման մեջ ՝ օգտագործելով պայմանագրերի վերջնական վերլուծություն.

- առանձին հաշվապահական հաշվառման օբյեկտներ.

Պայմանագրեր `հաճախորդների հետ հաշվարկների համար, դրամական միջոցների հոսքեր, համագործակցության մատակարարներ-մասնակիցների հետ հաշվարկային պայմանագրերի գծով պարտավորություններ, որոնք նախատեսված են բոլոր տեսակի ռեսուրսների (նյութական ակտիվները գույքագրման բաղադրության մեջ և ընթացքի մեջ գտնվող աշխատանքների, արտադրության ծախսերի, արտադրության միջոցների) և տնտեսական գործունեության արդյունքների համար պայմանագրի կատարման համար:

Ապրանքներ - արտադրության ծախսերի բացահայտման համար:

2. ինքնուրույն ռեսուրսներ և միջոցներ.

3. նյութական ծախսերի փաթեթային հաշվառման պահպանումը, ցանկալի է FIFO մեթոդով. Անհրաժեշտ է բացահայտել նյութական ռեսուրսների արժեքը.

4. գլխավոր ծախսերի հիմնական բաշխում:

Հաշվապահական գործունեություն իրականացնելիս լրացվում են վերլուծական հաշվառման գրանցամատյանները:

Արտադրության ծախսերի բացահայտում

Ավելի վաղ, SDO պայմանագրով ֆինանսական արդյունքը որոշելու ժամանակ հաշվի առած ծախսերի կազմում, հատկացվել են հետևյալը.

- արտադրության ծախսերը (ապրանքների արտադրության արժեքը);

- առաքման ծախսերը (բիզնեսի ծախսեր);

- ծածկելով կազմակերպության վարչական ծախսերի մի մասը (ընդհանուր բիզնես ծախսերի մասնաբաժինը).

- պայմանագրի ֆինանսավորման ներգրավման ծախսերը (այլ ծախսեր):

Ըստ հաշվապահական հաշվառման մեջ գտնվող կցված օբյեկտի տեսակի, դրանք կարող են բաժանվել երկու խմբի `պայմանագրին վերագրվող ծախսերը և արտադրանքի արտադրության ծախսերը: Առաջին խումբը ներառում է բոլոր ծախսերը `բացառությամբ ապրանքների արտադրության արժեքի: Այս խմբի ծախսերով կատարված աշխատանքն ունի պարզ ալգորիթմ: Առաջին քայլում կազմակերպությունը գրանցում է հաշվառման մեջ այդ ծախսերի առաջացումը, երկրորդը `դրանք բաշխում է պայմանագրին: Բավականին հեշտ է վերլուծել իրենց հանձնարարականի վավերականությունը պայմանագրին. Բավական է իմանալ ծախսերը գրանցելու փաստաթղթերը և պայմանագրերի միջև ծախսերը բաշխելու ալգորիթմը: Սովորաբար, երկու քայլերն իրականացվում են նույն հաշվետու ժամանակահատվածում:

Երկրորդ խումբը ներառում է ապրանքների արտադրության արժեքը: Պայմանագրով նախատեսված ընդհանուր ծախսերում դա այն ծախսերն են, որոնք որոշում են առավելագույն կշիռ ունեցող ապրանքների արտադրության գինը: Ապրանքի կազմը որոշվում է պայմանագրով: SDO արտադրության յուրաքանչյուր հաշվարկման միավորի արտադրության համար ռեսուրսների նորմատիվ անհրաժեշտությունը որոշվում է դրա արտադրության համար նախագծային և տեխնոլոգիական փաստաթղթերի հիման վրա: Հաշվարկային միավորը կարելի է հասկանալ որպես ապրանքի հատուկ օրինակ կամ մեկ օբյեկտի համար կատարված աշխատանքի տեսակ, ինչպես նաև նմանատիպ ապրանքների խմբաքանակ կամ կատարված աշխատանքի մի տեսակ: Այս տվյալները ռեսուրսների բաշխման թիրախ են: Արտադրության կազմակերպման խնդիրները (արտադրական գործընթացների պլանավորում, արտադրություն ռեսուրսներով ապահովում և այլն) լուծելիս ռեսուրսները բաշխվում են ոչ թե համաձայնագրով նախատեսված ագրեգացված հիմունքներով, այլ առանձին `յուրաքանչյուր տեսակի ապրանքի համար, դրա արտադրության յուրաքանչյուր փուլի համար: Ապրանքների թողարկման հետ կապված փաստացի ծախսերի գրանցումը տեղի է ունենում նույն կերպ:

Արժեքի տեղաբաշխման վավերությունը կարող է հաստատվել `վերլուծելով արտադրության յուրաքանչյուր արժեքի միավորի իրական արժեքը նախնական ծախսերի համատեքստում: Ի՞նչ ծախսերի մասին է խոսքը:

Productանկացած ապրանք արտադրելիս կամ խոշորացված մասշտաբով արտադրության վերաբաշխում (փուլ) իրականացնելիս կարելի է առանձնացնել սպառված ռեսուրսների երեք հիմնական տեսակ (տես Նկար 9).

- նյութեր (և դրանց նմանօրինակ պայմանագրային գործերը `վարկանշավորման սկզբունքով);

- աշխատանքի ծախսեր;

- գլխավոր ծախսեր. պայմանագրին վերագրվող ընդհանուր արտադրական ծախսերի տեսակարար կշիռը, որը ցույց է տալիս ձեռնարկության ներգրավված արտադրամասերում արտադրության գործընթացին աջակցելու ծախսերը:

Գծապատկեր 9 - Արտադրության իրական արժեքը ըստ սպառված ռեսուրսների հիմնական տեսակների վերծանում

Եթե \u200b\u200bնյութերը պարունակում են մասեր (Մաս A1 և 9-րդ մասեր, Նկար 9), որոնք նախկինում արտադրվել են, ապա դրանց արժեքը կարող է բացահայտվել նաև ըստ ռեսուրսների ընտրված տեսակների: Ներառված ռեսուրսների արժեքի հաջորդական բացահայտման կարգը կարող է իրականացվել մի քանի անգամ, մինչև խոսքը վերաբերում է փաստաթղթերին, որոնք գրանցել են սկզբնական ռեսուրսների առաջին տեսքը կազմակերպության հաշվապահական հաշվառման մեջ (matryoshka սկզբունքը):

Ավելի մանրամասն դիտարկմամբ ՝ նկար 9-ում ներկայացված արտադրության ծախսերի կազմը կարող է լրացվել այլ ցուցանիշներով ՝ արտադրության կարիքների համար էներգիա և վառելիք և այլն: Այս մանրուքը կարող է բաց թողնվել `նախնական արժեքի հայեցակարգը հաշվի առնելու համար:

Նախնական ծախսերը ճանաչվում են որպես ռեսուրսների գին `SDO պայմանագրի կամ դրա բաղադրիչների ապրանքների արժեքում առաջին ներդրման պահին: Արտադրանքի (ինչպես նաև ամբողջ SDO պայմանագրի համար) նախնական ծախսերի կազմը և չափը կախված չէ արտադրության գործընթացում ապրանքի բաղադրիչների հեղափոխությունների քանակից:

Նյութերի համար խմբաքանակի հաշվառումն իրականացնելիս և FIFO մեթոդն օգտագործելիս սպառված ռեսուրսների արժեքը հաստատվում է ՝

- փաստաթղթերի ձեռքբերում;

- փաստաթղթեր կիսաֆաբրիկատների թողարկման համար:

Աշխատուժի համար ռեսուրսների սպառման հիմքը լրացված կարգն է: SDO պայմանագրին վերագրվող աշխատանքային ծախսերի գինը որոշվում է կատարողների (կազմակերպության աշխատողներին) հաշվարկված աշխատավարձի համամասնությամբ, որը վերագրվում է ավարտված աշխատանքային կարգին:

Ընդհանուր ծախսերի համար անհրաժեշտ է իմանալ արտադրամասում գրանցված ընդհանուր արտադրական ծախսերի կազմը և չափը և դրանց բաժանման ալգորիթմը այն արտադրանքներին, որոնց արտադրության մեջ ներգրավվել է արտադրամասը:

Նկարագրված մոտեցումը կիրառելի է ցանկացած քանակի արտադրության փոխարկումների համար:

Այսպիսով, ռեսուրսների սկզբնական տեղաբաշխումը կարող է տեղի ունենալ որպես ամբողջություն SDO պայմանագրով, բայց արտադրական գործունեության ընթացքում դրանց արժեքը ներառվելու է արտադրանքի հատուկ նմուշի կամ խմբաքանակի արժեքում: Նյութական և աշխատուժի արտադրության ծախսերի ողջամտությունը կարող են հաստատվել միայն ապրանքի փաստաթղթերով: SDO պայմանագրերով առանձին հաշվապահության տվյալների հուսալիությունն ու ամբողջականությունը մեծապես հիմնված են արտադրանքի արտադրության արժեքը նախնական ծախսերին վերծանելու հնարավորության վրա:

Արտադրության արժեքը բնօրինակի ծախսերին վերոհիշյալ վերը նկարագրված մոտեցմամբ բացահայտելու անհրաժեշտությունը չի սահմանափակում ձեռնարկությանը ՝ արտադրության հաշվարկման և կազմակերպման այլընտրանքային մեթոդն ընտրելու հարցում: Ընդհակառակը, դրա օգտագործումը լրացուցիչ առավելություններ է տալիս: Հաշվառման մեջ հատկացված յուրաքանչյուր կիսաֆաբրիկատների արժեքը բացահայտվում է արտադրանքի համար ընդհանուր կանոնների համաձայն: Անհրաժեշտության դեպքում, կիսաֆաբրիկատները, որպես արտադրանքի հետամնաց, կարող են փոխանցվել SDO պայմանագրերի միջև: Կիսաֆաբրիկատը ստանալիս SDO պայմանագիրը ժառանգում է դրա արժեքի ձևավորման կառուցվածքը: Արտադրության նախնական ծախսերը ներառում են արդյունքում ստացված կիսաֆաբրիկատների նախնական արտադրության ծախսերը: Միևնույն ժամանակ, գաղտնագրումը պահվում է այն փաստաթղթերում, որոնք որոշում են ռեսուրսների արժեքը:

Եզրակացություն

Կանոնների նոր խմբագրության ընդունումը ցույց է տալիս պետության մեծ հետաքրքրությունը SDO- ի շրջանակներում բյուջետային միջոցների արդյունավետ օգտագործման հարցում: Վերստուգիչ նոր մեխանիզմներում, որոնք իրականացվում են առանձին հաշվապահական տվյալների մոնիտորինգի միջոցով (տե՛ս «Պետական \u200b\u200bպայմանագրի կատարման մասին հաշվետվության ձևը. Պաշտպանության պետական \u200b\u200bհանձնարարականը կատարող կազմակերպության կողմից իրականացվող պայմանագիրը») զեկույցում ուշադրություն է դարձվում այն \u200b\u200bմիջոցառումների ամբողջ շարքին, որոնք իրականացնող կազմակերպությունները ձեռնարկում են SDO պայմանագրերը կատարելու համար: ժամանակին և պատշաճ որակով: Վերլուծությունն իրականացվում է անուղղակի եղանակով ՝ օգտագործելով իրականացված գործարքների արժեքի գնահատումները:

Առանձնացված հաշվապահական հաշվառման պայմանագրերով պահպանումն ապահովում է ձեռնարկության իրական ծախսերի վերաբերյալ հուսալի տեղեկատվություն SDO- ի արտադրության մեջ, ուստի անհրաժեշտ է պահպանել պետական \u200b\u200bհաճախորդի և SDO գործադիրների շահերի հավասարակշռությունը ՝ ապրանքների գները հաշվարկելիս:

Հաշվապահական հաշվառման առանձին գրառումներ պահելը կարող է զգալի օգուտներ բերել ուղղակիորեն SDO- ն իրականացնող կազմակերպություններին: Այն թույլ է տալիս ախտորոշել տարբեր տեսակի ռիսկեր SDO պայմանագրերի իրականացման ընթացքում և ժամանակին արձագանքել դրանց վրա ՝ առանց իրավիճակի անցնելու անցանկալի հետևանքների:

Ինչպես տեսնում եք, SDO պայմանագրերի ներքո առանձին հաշվապահական հաշվառումը օրգանականորեն տեղավորվում է ձեռնարկությունների տնտեսական կյանքի փաստերի հաշվառման համակարգի մեջ և կարող է հիմք հանդիսանալ կառավարման որոշումներ կայացնելու համար:

Բարև Ռուսլան: Ի՞նչն է ձեզ անհանգստացնում: Կարծում եք, որ այդպիսի պայմանագիրն անվավեր է:

Դրա հավանականությունը քիչ է:

ԲԱԱՌՈՒՄ ԵՐԿՐՈՐԴ ԿԱՌԱՎԱՐՄԱՆ ԴԱՏԱՐԱՆ

ԲԱՆԱՁԵՎ

2017 թվականի փետրվարի 22-ին, N А17-7347 / 2016 գործով

Կարգավորման ընթացակարգը կողմերը համաձայնեցրել են 2014 թվականի հոկտեմբերի 27-ին թվագրված համաձայնագրի 4-րդ բաժնում և 2015 թվականի օգոստոսի 26-ի լրացուցիչ համաձայնագիրը:

Այս բաժնում և վեճերի համաձայնագրի մյուս բաժիններում պայմանագրով կարգավորումներ կատարելու համար կապալառուն լիազոր բանկում առանձին հաշիվ բացելու անհրաժեշտություն չունի:

Հաճախորդի կողմից վճարումների փոխանցումը տրամադրվում է «Իվանովոիսկոժ» ՓԲԸ հաշվարկային հաշվին, որը նշված է պայմանագրում և լրացուցիչ պայմանագրում: Համաձայնագրի նշված պայմանները սահմանված կարգով անվավեր չեն ճանաչվել:

Միևնույն ժամանակ, վերաքննիչ դատարանը գտնում է, որ պատասխանող կողմը, գործելով ողջամտորեն և բարեխղճորեն, հանդիսանալով վիճահարույց պայմանագրով հաճախորդ, հանդիսանալով որպես պետական \u200b\u200bպաշտպանության հրամանի կատարող, պարտավոր էր հայցվորին տեղեկացնել հատուկ հաշիվ բացելու անհրաժեշտության մասին, պայմանագրի պայմաններով նախատեսել այդ դրույթը:

Այնուամենայնիվ, գործի նյութերը չեն հաստատում, որ ամբաստանյալի կողմից ժամանակին կատարումը կատարվի դաշնային օրենքի 2012 թվականի դեկտեմբերի 29-ի «Պետական \u200b\u200bպաշտպանության կարգի մասին» N 275-FZ դաշնային օրենքի 8-րդ հոդվածի 1-ին մասի 3-րդ կետի դրույթներից:

Ամբաստանյալը նաև հաշվի չի առել, որ պայմանագրով ստանձնած պարտավորության կատարումը չի կարող կախված լինել հաշվի առկայությունից կամ բացակայությունից, չի կարող հիմք հանդիսանալ պարտավորությունների պատշաճ կատարումից ազատվելու համար, հակառակ դեպքում դա կնշանակեր Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 309-րդ հոդվածի պահանջների խախտում:

N A40-136063 / 16-34-1195 գործով N 10AP.2017 N 09AP-67390/2016 որոշման թիվ 10 Արբիտրաժային դատարանի 10.02.2017 թ.Գործի նյութերում չկա ամբաստանյալի հայցվորին ծանուցելու որևէ ապացույց, որ մատակարարման պայմանագիրը, որը հանդիսացել է այս վեճի քննության առարկա, կնքվել է պետական \u200b\u200bպաշտպանական հրամանի կամ ապացույցների հիման վրա `ամբաստանյալի կողմից կատարվածը հաստատող ապացույցների հիման վրա, դատարանի կողմից թիվ 275- դաշնային օրենքի 8-րդ հոդվածի 1-ին մասի 3-րդ կետի դրույթների համաձայն: «Պետական \u200b\u200bպաշտպանության կարգադրության մասին» դաշնային օրենքը, համաձայն որի ՝ «Կապալառու կապալառուն տեղեկացնում է (մինչև պայմանագրերի կնքումը) գործադիրները նրա համագործակցության մեջ ներառված են գլխավոր կապալառուի կողմից ընտրված լիազոր բանկի հետ կնքելու անհրաժեշտության մասին, բանկային աջակցության մասին համաձայնագիր, ներառյալ պարտադիր յուրաքանչյուր պայմանագրի համար առանձին հաշիվ բացելու պայման:

Ամբաստանյալը, գործելով ողջամտորեն և բարեխղճորեն, լինելով վիճարկվող մատակարարման պայմանագրով հաճախորդ, հանդես գալով որպես պետական \u200b\u200bպաշտպանության հրամանագրի կատարող, պարտավոր էր հայցվորին ծանուցել հատուկ հաշիվ բացելու անհրաժեշտության մասին, պայմանագրի պայմաններով նախատեսել այդ դրույթը, բայց գործի նյութերը չեն հաստատում, որ ամբաստանյալը կատարի հոդվածի 1-ին մասի 3-րդ կետի դրույթները: Դեկտեմբերի 29-ի «Պետական \u200b\u200bպաշտպանության կարգի մասին» N 275-FZ դաշնային օրենքի 8-րդ դաշնային օրենքից:

Միևնույն ժամանակ, հատուկ հաշվի բացակայության փաստը չի կարող հիմք հանդիսանալ ամբաստանյալին պարտավորությունների պատշաճ կատարումից ազատելու համար `համաձայն Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 309-րդ, 310-րդ հոդվածի:

«Գազպրոմբանկ» -ը և «ՎՏԲ 24» -ը, «ՎՏԲ» -ի, «Սբերբանկի» և «Ռոսսելխոզբանկի» հետ միասին, ընդգրկվելու են լիազորված բանկերի համակարգում ՝ «Պետական \u200b\u200bպաշտպանական պատվերի միջոցները վերահսկելու մասին» նոր օրենքով:

«Օրենքը սահմանում է նման բանկի չափանիշները. Պետության ուղղակի կամ անուղղակի մասնակցությունը 50 տոկոս կամ ավելի չափով, 100 միլիարդ ռուբլի կանոնադրական կապիտալ և ընդարձակ ցանց:

Արդյո՞ք մենք պետք է անհանգստանանք այս տեսակի հաշվից: Ամենից հաճախ, այս տեսակի հաշիվն օգտագործվում է այն դեպքում, երբ գործարքի երկու կողմերն էլ ունեն փոխադարձ բացառիկ պահանջներ կամ գործարքի ժամանակավոր նյութական պայմաններ: Օրինակ, եթե գույքը գրավադրված է, վաճառողը դժվարանում է սպասարկել իր վարկը և ժամկետանց է: Մեկ այլ օրինակ նաև այն դեպքն է, երբ գույքի նկատմամբ դատական \u200b\u200bգործ կա, կա դատարանի որոշում, բայց այն ուժի մեջ չի մտել, և կողմերը ցանկանում են նախնական պայմանագիր կնքել:

Այդ նպատակով եռակողմ պայմանագիր է կնքվել Վաճառողի, Գնորդի և Բանկի միջև: Այս տեսակի պայմանագրում ամենակարևորը: ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ ՁԵՎԱՎՈՐՈՒՄ Բլոկավորված փողերը հանելու համար կողմերի միջև սուբյեկտիվությունից և վեճերից խուսափելու համար. Վավեր Ժամանակի նշման համար `պայմանները բավարարելու համար. Որոշել հետևանքները, երբ պայմանները չեն պահպանվում սահմանված ժամկետում: Նման հաշվով դիմումը կատարվում է գործարքում միջնորդի կամ կողմերի փաստաբանների հայեցողությամբ:

Շևցովան նշեց, որ յուրաքանչյուր պետական \u200b\u200bպայմանագրի համար կբացվի առանձին հատուկ հաշիվ, որից հնարավոր չի լինի գումար ուղարկել այն պայմանագրերով, որոնք նախատեսված չեն:

Պետական \u200b\u200bպաշտպանական հրամանի հետ աշխատելու իրավասու բանկերի համակարգի ստեղծումը կոչված է երաշխավորելու ռազմական պայմանագրերով վճարումների նպատակային կատարումը:

Ավելի վաղ, որպես ռազմական դեպարտամենտի մի մաս, կազմակերպվել էր հատուկ վարչություն ՝ պետական \u200b\u200bպաշտպանության կարգի համար հատկացվող ֆինանսական հոսքերը վերահսկելու համար:

այո, դուք կարող եք վճարել ամսական մինչև 3 միլիոն առանձին հաշիվից մինչև ընթացիկ հաշիվ: Բայց այստեղ, կարծում եմ, դուք պետք է հասկանաք, արդյոք ձեզ ձեռնտու է օգտագործել այս սահմանը միայն գնումների համար: Գուցե դուք ունեք այլ ծախսեր (վարձավճար, ճանապարհորդական ծախսեր, տրանսպորտի ծախսեր և այլն): Իվան: Փորձից: Երկրորդ մակարդակի կատարողներ: Լիազոր բանկը Սբերբանկն է:

Մենք արդեն ունենք 10 հատուկ հաշիվ: 3 մլ-ի սահմաններում:

Կործանարար հատուկ հաշիվ

2. Իրական արտադրության փլուզումը հատուկ հաշիվների և դրանց վրա փողի ֆինանսական մանիպուլյացիայի միջոցով: Օրինակ, շահույթը արգելափակվում է հատուկ հաշիվների վրա, քանի դեռ գլխավոր կապալառուն չի կատարում պայմանագիրը (1-7 և ավելի տարիներ): Ո՞վ է փոխհատուցելու գնաճային կորուստները:

Որտեղ միջոցներ ստանալ հիմնական միջոցների նորացման համար: 20-23 տոկոս բանկային վարկի և 20 տոկոս թույլատրելի եկամտաբերության դեպքում (սեփականության բոլոր ձևերի, բոլոր ոլորտների ցանկացած ձեռնարկության համար) բացառվում է զարգացումը:

Պետական \u200b\u200bպաշտպանության կարգադրության բանկային աջակցություն

փաստաթղթեր, որոնք հիմք են հանդիսանում վճարումներ կատարելու համար: Առանձին հաշվից գործարքների մասին տեղեկատվություն տրամադրելը. օրենքով, Ռուսաստանի բանկի նորմատիվ իրավական ակտերով և Ռուսաստանի Դաշնության այլ կանոնակարգերով նախատեսված այլ գործողությունների կատարմամբ: «Գազպրոմբանկ» -ը (բաժնետիրական ընկերություն) իրավասու բանկ է `աջակցելու պետական \u200b\u200bպաշտպանության կարգադրությանը և առաջատար Կապալառուներին և կապալառուներին տրամադրում է դաշնային օրենքով նախատեսված ծառայությունների ամբողջ տեսականին:

Բանկի GPB- ն (ՊԲ) հաճախորդներին `պետպաշտպանական պատվերի մասնակիցներին տրամադրում է առանձին հաշվառման համարը պահելու ծառայությունը, որը նշված է կնքված պայմանագրերում:

Իրոք, նույնիսկ լիազոր բանկի առավել հավատարիմ մոտեցմամբ հատուկ հաշիվները սպասարկելու սակագներին և 275-FZ- ի կողմից սահմանված անվճար բանկային աջակցության պահանջին, լիազոր բանկերի ներկայացուցիչներն արդեն նշել են վճարման կարգադրություն կատարելու ծախսերը: Սա 25 ռուբլի է: Ըստ երևույթին ՝ բացառապես իրենցից: Հետո ինչ հաշվից: Հատուկից կամ բնակավայրից: Եվ կարո՞ղ են այդ ծախսերը վերագրել պետական \u200b\u200bպաշտպանական պատվերի հիմնական արժեքին: