Քրիստինա Մանժուլա

Ինչու գործընկեր-վարկի վարկային համակարգերը գրավիչ են ներդրողների համար

Առանց բանկերի մասնակցության, p2p վարկերի, այսինքն ՝ ֆիզիկական անձանցից ֆիզիկական անձանց վարկերի շուկան անընդհատ աճում է. Նոր ծառայություններ են հայտնվում, հաստատված խաղացողները մեծ ներդրումներ են ստանում: Շատ լրատվամիջոցներ չեն նշում արտահայտություններ և տարածում են տալիս P2P վարկավորման ծառայություններն «բանկային մարդասպաններ»: Այսպիսով, ի՞նչ է P2P վարկը: Հոկտեմբերյան ստուգատեսում այս հարցի պատասխանն արդեն տվել է Ռուսբեյզը: Այսօր մենք ավելի մանրակրկիտ կանդրադառնանք այս շուկային, մասնավորապես, ռուսական P2P նորաստեղծ ձեռնարկություններին, ինչպես նաև MFI- ներին մոտ գտնվող առցանց վարկավորման ծառայություններ:

P2P վարկավորումը, անձի կողմից վարկի տրամադրումը, անձի նկատմամբ գործընկերների ներդրումը, «peer-to-peer- ի փոխհատուցումը», «անհատ-անձի վարկավորումը», «սոցիալական վարկավորումը». Սա ավանդատուի կողմից վարկառուների ուղղակի թողարկումն է `առանց ավանդական ֆինանսական հաստատությունների մասնակցության, ապա կան բանկեր: Այս ծառայությունը մատուցվում է ինտերնետային ծառայություններով, որտեղ օգտագործողը կարող է հանդես գալ ինչպես վարկատու, այնպես էլ որպես վարկառու: Մի տեսակ բնական փոխանակում. Մեկը ներդնում է, մյուսը ՝ վերցնում: Առցանց պլատֆորմի ցածր գինը, ի տարբերություն բանկի թանկ միջնորդության, տեսականորեն թույլ է տալիս, որ այդպիսի ծառայություններն իջեցնեն սպառողական վարկերի ցածր սակագները, իսկ ներդրողին `ավելացնել ավանդից եկամուտները: Եթե \u200b\u200bծառայությունը վերցնում է համեստ 1-2% միջնորդավճար, ապա վարկը տրվում է 20% և մինուս հանձնաժողով, ապա վարկատուն ստանում է իր 19% -ը `10% -ի փոխարեն, իսկ վարկառուն տարեկան արժե 21%: Այնուամենայնիվ, գործնականում դա երբեմն այլ կերպ է թվում, հատկապես Ռուսաստանի շուկայում:

Իհարկե, վարկի նոր տիպը որոշ զգուշությամբ վարվելիս, և պատահական չէ: Ավանդները ապահովվում են հենց այդ ծառայությունների կողմից ՝ փորձելով առավելագույն տեղեկատվություն ստանալ հաճախորդների մասին, բայց բացերը մնում են, և իրավական համակարգը չունի վերահսկողություն այս տեսակի ֆինանսական հարաբերությունների վրա: P2P ընկերությունները պետք է վստահեն իրենց գումարներին, թե ոչ, պետք է դատվի `նայելով այլ ներդրողների փորձին, ինչպես նաև շուկայի ծավալների աճին: Ըստ Միացյալ Թագավորության Peer to Peer Finance ասոցիացիայի, 2013 թվականի վերջին գրանցվել է 3,7 հազար P2P բիզնեսի վարկառուներ և 70 հազար վարկառուներ, ովքեր վերցրել են սպառողական վարկ: Նրանք կազմում էին ավելի քան 86 հազար ակտիվ վարկատուներ: Ընդհանուր առմամբ, անցած տարվա ընթացքում համաշխարհային շուկայի ծավալն աճել է 121% -ով:

Առաջին այդպիսի ծառայությունը Մեծ Բրիտանիայում հայտնվել է 2005 թվականին ՝ Zopa (հնարավոր համաձայնության գոտի) անվան տակ, որը ականջալուր է ռուս ականջին: Zopa- ն և այժմ շարունակում է մնալ երկրի ամենամեծ հասակակիցների պլատֆորմը, որն ունի ավելի քան 500 հազար հաճախորդների բազա և թողարկված վարկերի ծավալը ՝ ավելի քան 469 միլիոն ֆունտ: Մեկ տարի անց ԱՄՆ-ում հայտնվեցին P2P վարկավորման շուկայում ևս երկու լուրջ խաղացող ՝ «Բարգեր» և «Վարկավորման ակումբ»: Մինչև 2014 թվականը, նմանատիպ բավականին շատ նախագծեր տարածվել էին ամբողջ աշխարհում, և դրանցից շատերը սկսում են մեծ ֆինանսներ ներգրավել հայտնի ներդրողների կողմից: Օրինակ ՝ «Բոսպեր» -ը 2011 թվականին ընդհանուր առմամբ 95 միլիոն դոլար ներդրում է ստացել, այդ թվում ՝ գումարներ Google- ի տնօրենների խորհրդի նախագահ Էրիկ Շմիդթ հիմնադրամից: Իսկ Mail.ru Group- ի սեփականատեր Յուրի Միլները ներդրել է 57 միլիոն դոլար այսօրվա խոշորագույն վարկավորման ակումբի ծառայության մեջ, որը գնահատվել է 2,3 միլիարդ դոլար: Արտասահմանյան p2p հանրաճանաչ ընկերությունների շարքում են նաև միջազգային Kiva, Сommunitylend.com (Կանադա), Smava.de (Գերմանիա): Մի ստարտափ նույնիսկ հայտնվեց Միացյալ Նահանգներում ՝ համատեղելով հեղափոխական երկու տնտեսական այսպիսի միտում ՝ bitcoin և peer-to-peer վարկավորում.

Ռուսաստանի P2P վարկավորման շուկան

P2p- առցանց վարկերի տրամադրման ծառայությունները հասել են Ռուսաստանին միայն 2010-ին, և սկսեցին ակտիվորեն գործել միայն 2012-ին: Շուկան ինքնին ներկայացված է հիմնականում միկրոոլո համակարգով: Վերանայման ընթացքում մենք հաշվի ենք առել այն ընկերությունները, որոնք գործում են ըստ դասական peer-to-peer համակարգին համապատասխան, այսինքն ՝ նրանք ընդունում են բնակչությունից ավանդներ, ինչպես նաև ծրագրեր, որոնք ՄՖՀ-ներին մոտ են, հիմնված են վստահության և առցանց վարկերի հիման վրա, բայց գումարների միջոցով կամ մասնագիտական \u200b\u200bներդրողների կողմից:

Հին ընկերություններից մեկը ` «Vdolg.ru» . Ծառայությունը թույլ է տալիս վարկ վերցնել առանց հարցումների և երաշխավորների առցանց: Վարկառուն կայքում լրացնում է վարկային հարցաթերթ, վարչակազմը ստուգում է տեղեկատվությունը և հաճախորդին տալիս 1-ից մինչև 100 վարկանիշ, եթե հաճախորդը տրամադրում է վարկային պատմություն, ապա դա էապես կբարձրացնի վարկանիշի և վարկատուի վստահությունը: Վարկառուի պարտավորությունը նույնն է, ինչ բանկում, վարկի պայմանագիր կնքելով. Փոխհարաբերությունները կարգավորվում են համապատասխան իրավական գործիքներով: Վարկեր 2 հազարից 100 հազար ռուբլի, միջինը տրվում է մոտավորապես 5 հազար ռուբլի: Ըստ այդմ, վարկառուի համար տոկոսադրույքը հաշվարկվում է վարչակազմի կողմից `կախված հաճախորդի վարկային պատմությունից: Ըստ ընկերության գլխավոր տնօրեն Անտոն Տարասովի, դա միջին հաշվով 25% է: Ինչ վերաբերում է ներդրողների հետաքրքրությանը, ապա արդյունավետ ցուցանիշը 30% է: Նվազագույն ներդրումը 4 հազար ռուբլի է, որը առաջարկվում է կրճատել կորուստները ՝ 40 հազարից: Կայքը ներդրողների համար ունի հաշվարկման աղյուսակ:

Անտոն Տարասով, Vdolg.ru- ի գործադիր տնօրեն:

Անտոն Տարասով, Vdolg.ru- ի գործադիր տնօրեն:

Որպես ֆինանսական ներդրումների աղբյուր, մեր գործիքը, ամենայն հավանականությամբ, չի մրցում ուրիշների հետ, բայց լրացնում է դրանք: Նա գտնվում է ռիսկի և եկամտաբերության այն գոտում, որում այլ մրցակիցներ չկան: Եթե \u200b\u200bմենք վերցնում ենք Forex- ը, ապա սա հսկայական ռիսկ է և, հնարավոր է, լավ եկամտաբերություն, բայց միևնույն ժամանակ քչերին է հաջողվում: Մյուս ծայրահեղությունը բանկերն են ՝ հարյուր տոկոս շահութաբերություն, բայց ցածր տոկոսադրույքով: Եթե \u200b\u200bշուկային ավելի բարձր եք նայում և բաժնետոմսեր եք վերցնում, որտեղ ավելի մեծ եկամտաբերություն կա, քան բանկերը, ավելի ցածր ռիսկ, քան Forex- ը, բայց փողի ամբողջական կորստի հավանականությունը: Բաժնետոմսերի համար ներդրողին անհրաժեշտ է բարձր պրոֆեսիոնալիզմ ՝ հասկանալու համար, թե ինչ անել, երբ գնանշումները իջնեն: Պարտատոմսերով մի փոքր ավելի հեշտ է, բայց դրանց հետ եկամտաբերությունը շատ ավելի բարձր չէ, քան բանկային ավանդներով: Այսպիսով, մենք մեջտեղում ենք: Մեր գործիքը պարզ է: Հասկանալի է, թե ով է սա և որն է, որտեղից են ներդրումներ անում և, առհասարակ, որտեղից են գալիս փողերը: Դուք կարող եք վստահել և ներդնել. Ներդրողների համար մենք խորհուրդ ենք տալիս պորտֆոլիոյի դիվերսիֆիկացիան տարբեր ոլորտներում, որոնց թվում մեր գործիքը, որպես լրացում:

Նմանատիպ «Վարկային փոխանակում» Webmoney համակարգը նույնպես հաջողությամբ գործում է մի քանի տարի և ճանաչվում է փորձագետների կողմից: Վարկ ստանալու համար դուք պետք է ունենաք էլեկտրոնային դրամապանակ, որը կապված է փոխանցման համակարգին: Դուք նշում եք, թե որքան, որքա՞ն ժամանակ և ինչ հետաքրքրությամբ եք պատրաստ վարկ տրամադրել, և համակարգը ընտրում է համապատասխան առաջարկներ: Ըստ այդմ, առաջարկներ են արվում նաև օգտվողների կողմից. Եթե ունեք անվճար որևէ քանակ, ապա այստեղ ինքներդ կարող եք սպառողական վարկ տրամադրել: Վարկի տոկոսադրույքը միջինը 25% է: Աշխատանքի ողջ պատմության ընթացքում տրվել է ավելի քան 91 հազար վարկ ՝ ընդհանուր առմամբ գրեթե 30 միլիոն դոլար ընդհանուր գումարի դիմաց: Ավանդների անվտանգությունը երաշխավորվում է օգտագործողների հատուկ սերտիֆիկացմամբ, այնուամենայնիվ, փորձագետները խորհուրդ են տալիս իրենց վարկառուներին ստուգել ինքնուրույն, չնայած վարկի տրամադրման պայմանագիր է կազմվում նաև վարկի տրամադրման մասին, ինչը դատավարության գրավականն է:

ԲեզԲանկի կայքը գործում է նման սկզբունքով: Վարկատուների և վարկառուների լավագույն առաջարկները դասակարգվում են հիմնական էջում, օգտագործողը գրանցված է, անցնում է սպասարկման ստուգում և ստանում է վարկանիշ: Bezbank համակարգում գրանցված է 21 հազար օգտագործող, 17 հազար գործարքն իրականացվում է մոտ 140 հազար ռուբլու չափով:

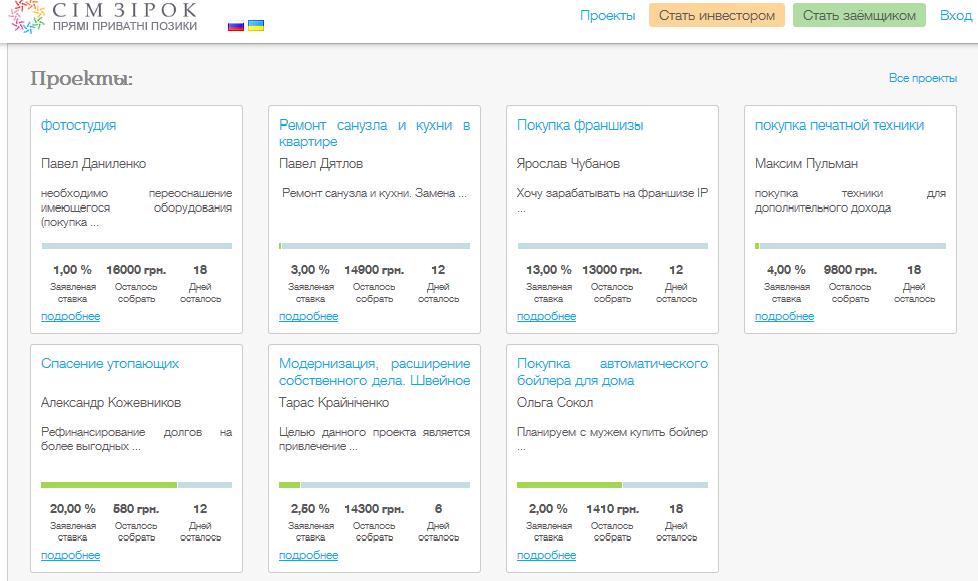

Միկրոէլեկտրոնային ծառայությունների ևս մեկ հատուկ տեսակ է մի տեսակ «մոտ-մարդահավաք» ՝ միայն առանց վենչուրային բաղադրիչի: Սա, օրինակ, LoanBerry ծառայությունն է, որը գործում է նույն P2P «սցենարի համաձայն», որտեղ վարկատուները հանդիպում են վարկառուների հետ, բայց դա ցույց է տալիս, թե ինչ է վերցվում կամ վարկավորվում (օրինակ, բնակարանի վերանորոգում): Վարկատուները կարող են կազմել գումարի մի մասը. Վճարները ստացվում են, ինչպես ամբոխի հարթակներում: Նմանատիպ ծառայություն կա նաև Ուկրաինայում, սա SimZirok- ի մեկնարկն է: Նախագիծն առայժմ իր տեսակի մեջ միակն է ուկրաինական շուկայում, այն վերջերս գործարկվեց և ներդրումներ ստացավ Imperius Group- ից (RVC): Դրա առանձնահատկությունն այն է, որ հարկադիր դիվերսիֆիկացիան է, այսինքն ՝ մեկ վարկի համար յուրաքանչյուր վարկի համար առավելագույն ներդրման գումարը սահմանափակելը և տոկոսադրույքը սահմանելու ամբողջովին եզակի եղանակ: Այստեղ օգտագործողները հայտարարում են իրենց նախագծերի մասին և, օրինակ, իրենց ամուսնու «ավտոմատ կաթսա գնելու» ցանկությունը:

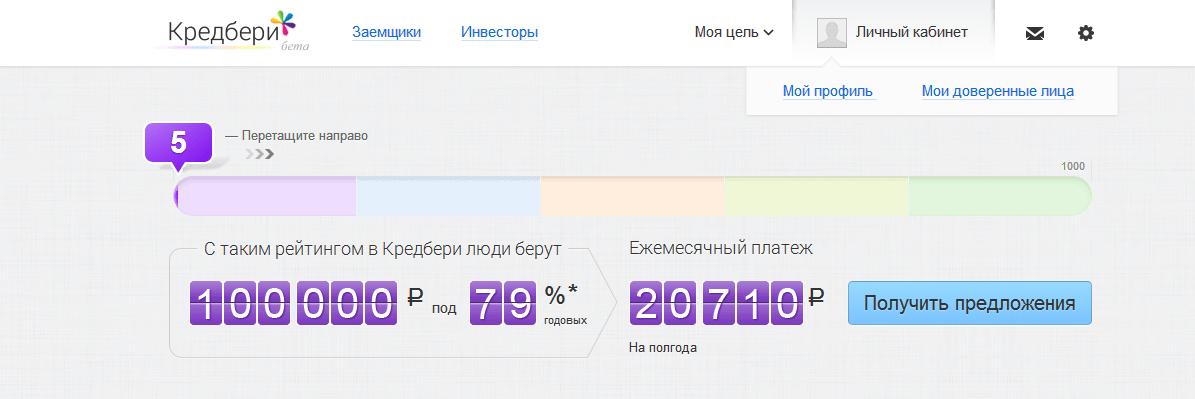

Անցյալ ամիս նոր խաղացող մտավ P2P շուկա `Credberry.ru նախագիծը, որը մեկնարկեց« Սվյազնո »ընկերության խմբի սեփականատեր Մաքսիմ Նոգոտկովը: Նախագիծը ստեղծեց իր մրցակիցների փորձը և ստեղծվեց համակցված մեխանիզմ ՝ վարկեր միմյանց նկատմամբ, վարկանիշների տոկոսադրույքների հաշվարկ, վարկային պատմությունների վրա վարկանիշների հաշվարկ, ընկեր-երաշխավորների և օգտագործողների վարկառուների հետադարձ կապ: Նախ և առաջ, Credberry- ը դիմումներ է փնտրում բանկերի համար, ներառյալ Svyaznoy.Bank- ը և Renaissance Credit- ը: Երկրորդ, այս պլատֆորմի միջոցով դուք կարող եք գտնել մասնավոր ներդրող: Ծառայությունն իր ծառայություններն անվանում է «վստահության վարկավորում»: Վարկանիշը հաշվի է առնում տվյալների քանակը, սոցիալական ցանցերում պրոֆիլները, ընկերների, օգտվողների ակնարկները: Բացի այդ, դուք անցնում եք հատուկ մշակված թեստեր բանկերի վրա: Ծառայությունը դեռ հասանելի է բետա փուլում:

Կան նաև մի շարք ընկերություններ, որոնք տեղակայված են P2P վարկավորման ծայրամասում, քանի որ նրանք ընդունում են ոչ թե բնակչության ավանդները, այլ պրոֆեսիոնալ ներդրողների և միջոցների գումարները: Նրանք ավելի մոտ են միկրոֆինանսական կազմակերպություններին, բայց նաև վարկեր են կազմակերպում առցանց: Տոկոսադրույքները հսկայական են, բայց այս տեսակի վարկերը նախատեսված են նրանց համար, ովքեր պետք է կարճ ժամանակով անհապաղ մի քիչ փող աշխատեն: Օրինակ, եթե հարկ է շտապ վճարել բնակարան վարձելու համար, բայց ամաչում եք հարևանին վարկ խնդրել: Բացի այդ, նման ծառայությունները հետաքրքիր են խոշոր ներդրումների համար, քանի որ դրանք շատ եկամտաբեր են:

MoneyMan պլատֆորմը ստեղծվել է 2011-ին ՝ Բորիս Բատինի և Ալեքսանդր Դունաևի կողմից, 2012-ին ծառայությունը սկսեց իր աշխատանքը, իսկ 2013-ին սեփականատերերը հայտարարեցին Սերիայի ֆինանսավորումը փակելու մասին ՝ 3 միլիոն դոլար արժեքով: , «Հանրապետություն» խանութների ցանց): Ըստ Բորիս Բատինի ՝ սա «առաջին ծառայությունն է Ռուսաստանում, որն ինքնաբերաբար վերամշակում է դիմումները և ամբողջությամբ առցանց տրամադրում վարկեր»: Ծառայությունը հրատապ վարկեր է տալիս մինչև 15 հազար ռուբլի: Գրանցումը 5 րոպեի ընթացքում, գումար նույն օրը, առանց տնից դուրս գալու: Չնայած կան բացասական ակնարկներ առցանց, կան ձգձգումներ և որոշ այլ սխալներ: Այնուամենայնիվ, ծառայությունն իսկապես հարմար է հաճախորդի համար. Կայքը ունի շատ պարզ վարկային հաշվիչ, ինչպես նաև վարկի ժամանակին մարման համար բոնուսային միավորների խելացի շուկայավարման համակարգ, որը կարող է օգտագործվել հետագա `վարկի ժամկետը երկարացնելու, տոկոսադրույքը իջեցնելու կամ գումարը 30 հազար ռուբլի բարձրացնելու համար: Իշտ է, հետաքրքրությունը ծայրաստիճան մեծ է. Եթե վերցնեք 8000 ռուբլի, օրինակ, մեկ ամսվա ընթացքում, ձեզ հարկ կլինի վճարել կեսից ավելին: Եվ սա, եթե գնահատեք հաշվիչի վրա և կապ ունեք երկարաժամկետ վարկի հետ բանկում կամ P2P- ի միջոցով ... ուշադրություն. Տարեկան 744%: Հանձնաժողովը, իհարկե, ծանրակշիռ է, բայց սա վճար է վարկային պատմության մեջ հրատապության և հարաբերական ոչ միջամտության համար:

Նմանատիպ ծառայություններ են ՝ Milli և Cashier 365: Միլլին շատ ամբիցիոզ ստարտափ է, որը համագործակցում է Եվրոսետի հետ համատեղ: Կարող եք ստանալ մինչև 30 հազարի վարկ ՝ սոցիալական ցանցերից մեկում ունենալով միայն պրոֆիլ, ապա գանք «Եգիպտացորեն» քարտի վրա գտնվող բջջային մանրածախ վաճառքի սրահներից մեկը: «Գանձապահ 365» -ը թողարկում է 2 հազար ռուբլի: 5-15 օրվա ընթացքում մինչև 15 հազար ռուբլի:

Փորձագետներ P2P վարկավորման շուկայի հեռանկարների և խնդիրների վերաբերյալ

Անտոն Տարասով, Vdolg.ru ընկերության գլխավոր տնօրեն.

Հիմնական խնդիրը մեր բանկային օրենսդրության անկատարությունն է: Վարկերի տրամադրման բուն մեխանիզմը նման է ինչպես Ռուսաստանում, այնպես էլ Անգլիայում և ԱՄՆ-ում, բայց վարկատուի և վարկառուի փոխգործակցության հարցում դրամի փոխանցման ձևով մենք խորտակում ենք զարգացած երկրների հետ: Օրինակ ՝ Անգլիայում կան վստահության հաշիվներ: Դրանք օգտագործման շատ ավելի լայն կողմ ունեն, քան Ռուսաստանում: Ռուսաստանում սա արժեթղթերի կառավարում է, և այնտեղ կարող է լինել որևէ բան ՝ նյութական իրեր և բրոքեր: Սա ինքնին պարզեցնում է բիլինգի համակարգը: Մնացած բոլոր առումով էլ մենք ավելի վատն ենք, ոչ ավելին: Միայն Արևմուտքում ավելի շատ գումար կա վարկատուների ֆինանսավորման առումով: Պարզապես ֆիզիկապես ավելի շատ վարկատուներ կան: Մարդիկ պարզապես սովոր չեն այն փաստին, որ բանկերի համար կա այլընտրանք, որ կարող եք ինչ-որ տեղ վաստակել, բացառությամբ բանկի, և կրել որոշակի նվազագույն ռիսկ:

MoneyMan նախագծի համահիմնադիր Բորիս Բատինը.

MoneyMan նախագծի համահիմնադիր Բորիս Բատինը.

Իհարկե, P2P սկզբունքի հիման վրա ստեղծված բիզնեսը հետաքրքիր է, և, ինչպես ցույց են տալիս միջազգային գործընկերները, շատ եկամտաբեր (օրինակ, Zopa.com): Բայց հիշեք, որ չնայած վերջնական արտադրանքի (վարկի) նմանությանը, P2P- ն և B2C- ը երկու սկզբունքորեն տարբեր բիզնես են: Միկրոֆինանսական կազմակերպությունների դեպքում, ինչպիսին մերն է, վաստակը գալիս է վարկառուի որակական գնահատականից: P2P- ը պլատֆորմային բիզնես է, որը հիմնված է հանձնաժողովի կողմից, որը ներառում է 2 կողմ: MFI- ները ավելի շատ ռիսկեր ունեն, քանի որ ֆինանսավորումը բխում է իրենց բյուջեից, բայց հնարավոր է ՝ ավելի շահավետ: P2P նախագծերը զարգացման համար ավելի շատ ժամանակ են պահանջում, պոտենցիալ վաստակն ավելի ցածր է, բայց ռիսկերը ավելի ցածր են: Ինչ վերաբերում է խնդիրներին, P2P պլատֆորմի վրա հիմնված ընկերությունները բախվում են նույնների հետ, որոնց բախվում է ցանկացած նոր բիզնես, սա անվստահություն է սպառողի կողմից: Փաստորեն, վարկը տվողը պետք է վստահի պլատֆորմին կամ բրոքերին հավանական վարկառուի գնահատման ժամանակ: Եվ Ռուսաստանում, ցավոք, քչերը կարող են ճիշտ գնահատել վարկ տրամադրելու ռիսկերը: Կան նաև մի շարք իրավական խնդիրներ (օրինակ ՝ օրենքներ վարկային պատմության վերաբերյալ), որոնք դժվարացնում են P2P ծառայությունները:

Վյաչեսլավ Արտամոնով, SimZirok- ի ղեկավար.

Վյաչեսլավ Արտամոնով, SimZirok- ի ղեկավար.

Շուկայական խնդիրները կարելի է երկար թվարկել: Բանկային անկանխիկ վճարումների արդյունավետ համակարգի բացակայություն (ուղղակի մուտքագրում և պահում) և էլեկտրոնային բանկային համակարգ: Էլեկտրոնային փողային համակարգերի թերզարգացումը (ֆունկցիոնալությունը) և արդյունավետությունը: Օրենսդրության բացակայություն և պահպանման հաշիվների (առանձնացված հաշիվներ) օգտագործման պրակտիկայում: Visa և MasterCard վճարային համակարգերի արգելանքի սակագները: Ներդրողների / վարկատուների թերահավատությունը: Անբավարար (չնայած բարձր) ինտերնետի ներթափանցում: Հաճախորդների նույնականացման հստակ առցանց սխեմայի բացակայություն, որը եզակի չէ Ռուսաստանի և Ուկրաինայի շուկաներում: Հաճախորդի տվյալների էլեկտրոնային տվյալների բազաներից, ներառյալ վարկային բյուրոյի ստացման դժվարությունները: Դատարաններում նման դեպքերի առնչությամբ բավարար պրակտիկա չկա: «Զուտ տոկոսային եկամուտի» հստակ հայեցակարգի բացակայություն (վատ պարտքերի նվազեցում եկամտի չափից): Վարկատուների կողմից կոլեկտիվ որոշումների կայացման հստակ մեխանիզմի բացակայություն (գոյություն չունի «սինդիկացված վարկի» հասկացություն. «Սինդիկացված վարկի» անալոգիա): Հավաքագրման գործակալություններին պարտքերի (վաճառքի) պարտքերի փոխանցման հստակ մեխանիզմի բացակայություն:

Դմիտրի Ալիմով, գործադիր գործընկեր, Frontier Ventures.

Դմիտրի Ալիմով, գործադիր գործընկեր, Frontier Ventures.

P2P նախագծերը գրավիչ են ներդրումների համար, քանի որ դրանք մրցակցում են բանկային ծառայությունների հետ: Բիզնեսի պատշաճ կազմակերպման միջոցով նրանց ծախսերն ավելի ցածր են, ինչը նրանց մրցակցային առավելություն է տալիս փոխառության և կուտակման ավանդական գործիքների նկատմամբ (հիմնականում բանկային արտադրանք): Բոլոր շուկաներում շուկան չունի բարձրորակ նախագծեր, բայց դրանց պակասը հատկապես նկատելի է փոքր բիզնեսի վարկավորման p2p հատվածում:

Տպագիր գտա՞ք: Ընտրեք տեքստը և սեղմեք Ctrl + Enter

Մեկնաբանություններ

- P2P վարկավորման առաջին ծառայությունը բրիտանական ընկերություն էր ՝ անվավեր Zopa անունով: Իր հիմնադրման օրվանից (2005 թ.) Մասնավոր ծառայությունների ներդրողները թողարկել են ավելի քան 500 միլիոն եվրո արժողությամբ վարկեր:

- P2P վարկավորման երեք տեսակ կա.

- սպառող (տան վերանորոգման, արձակուրդի / հարսանիքի վճարման կամ վարկերի վերաֆինանսավորման համար)

- փոքր և միջին բիզնես (չապահովված վարկեր կամ ընկերության գույքով ապահովված): Նման վարկերը սովորաբար օգտագործվում են ակտիվներ գնելու կամ զարգացնելու համար:

- անշարժ գույք (առևտրային անշարժ գույք կամ բնակարան ձեռք բերելու համար) - P2P վարկավորման վարկերը բաժանվում են փոքր կտորների ($ 25-ից): Այս նրբերանգը նվազեցնում է վարկատուի ռիսկերը: Իսկապես, անհատական \u200b\u200bմիկրոալիքների չվճարման դեպքում ընդհանուր պորտֆելի որակը լուրջ չի տուժի

- Միլիոնավոր դոլարներ ամեն ամիս անցնում են p2p պլատֆորմների միջոցով: Մինչև 2016 թվականը Մեծ Բրիտանիայի անհատական \u200b\u200bվարկերի շուկան սպասվում է մինչև 5 միլիարդ եվրո, ԱՄՆ-ին ՝ 30 միլիարդ դոլար, իսկ աշխարհը կկտրի 60 միլիարդ դոլարի սահմանը:

- P2p- ի միջոցով վարկերն ավելի էժան են, քան կրեդիտ քարտի պարտքը սպասարկելը

- Ընդհանուր առմամբ, p2p ծառայությունների մեջ ներդրումներ կատարելը ավելի ռիսկային չէ, քան ֆոնդային շուկայում ներդրումներ կատարելը: Սա հաստատում է 2008 թվականի փորձը: Ֆինանսական ճգնաժամի սկզբում ԱՄՆ-ի բաժնետոմսերի շուկան ընկղմվեց 53% -ով, իսկ p2p վարկավորման ոլորտը կորցրեց ընդամենը 3% -ը

- Հարսանիքների, տեղափոխությունների և ... արձակուրդների կազմակերպման համար պարտքը վերաֆինանսավորելու և վարկերը առավելագույն շահույթ են բերում:

- Ապահովված է մեքենայով

- Բիզնեսի զարգացում

- Սարքավորումների, անշարժ գույքի կամ ավտոմեքենաների գնում, արդիականացում կամ նորոգում

- Վերաֆինանսավորման վարկեր (մեկ կամ մի քանի)

- Բիզնեսում բաժնետոմսերի մարումը

- Ֆիզիկական անձանց սպառման p2p վարկավորման դեպքում թողարկվում են փոքր չապահովված վարկեր: Որպես կանոն, այն օգտագործվում է ֆինանսավորելու մեծ գնումներ, հարսանիքներ, արձակուրդներ, տան վերանորոգում կամ պարտքեր համախմբելու համար:

- Փոքր և միջին բիզնեսի վարկավորման ժամանակ վարկը տրվում է ընկերությանը և կարող է ապահովագրված լինել, կամ ապահովված է ընկերության գույքով, կամ ընկերության տնօրենի կամ բաժնետերերի անձնական երաշխիքներով: Վարկի այս տեսակը առավել հաճախ օգտագործվում է ընկերության աճը կամ ակտիվների գնումը ֆինանսավորելու համար:

- Անհատների և կազմակերպությունների կողմից բնակարան և առևտրային անշարժ գույք գնելու համար օգտագործվող անշարժ գույքի վարկի տրամադրման ժամանակ վարկը ապահովվում է գույքի համար առաջնահերթ գրավով:

Դորիս 12:53, 04/06/2014

Froite 14:45, 11/20/2014

Եվգենի Պոդստավկին 10:45, 12.12.2014

Եվգենի Պոդստավկին Ռուսլան Այուպով 18:05, 12/13/2014

Եվգենի Պոդստավկին Վիտալի 09:56, 05/13/2015

Նատալյա Իստոմինա 23:05, 22.05.2015

Ռաուշան 13:08, 06/19/2015

Մաքսիմ 20:00, 9 նոյեմբերի 2015 թ

Սեմյոն 20:44, 01/13/2016

Նիկոլայ Կուդրյավցև 19:13, 18.01.2016

Կիրիլ Էրշով 15:07, 01/28/2016

Փերի Ուայթ 23:11, 04/22/2016

Ihende Abraham 10:52 PM, 04/30/2016

Մարկ Վիդալ 22:51, 05/07/2016

Alberto blackwell 08:07, 05/20/2016

Alberto blackwell Մարկ Վիդալ 14:55, 06/09/2016

Ալբերտո սևեռել է Մուրատ Օսպանովը 22:14, 01.24.2019

Դևիս Մորգան 23:08, 05/26/2016

Skyfinancialloan Funding 09:18, 06/04/2016

Հելեն Անդերսոն 06:20, 06/09/2016

Քեյթ Ալեքսանդրա 16:06, 06/11/2016

Timmons Brent 11:48, 06.16.2016

Timmons Brent 11:50, 06.16.2016

Տիկին zonat 22:44, 06/29/2016

Աբսոլոն Կասիմիր 15:06, 07/07/2016

ORՈՐGE ՎԻՆՍԹՈՆ 15:02, 08/09/2016

ORՈՐGE ՎԻՆՍՏՈՆ 21:57, 08/09/2016

Պրն Titcomb Brown 08:07, 08.20.2016

Annia vicky 15:01, 08.28.2016

ORորջ Ուինսթոն 05:40, 09/09/2016

ORորջ Ուինստոն 05:42, 09/09/2016

Մայքլ Սեդրիկ 20:10, 09.09.2016

GEORGE WINSTON 22:03, 2.09.2016

ORորջ Ուինսթոն 10:10, 09.09.2016

Nokumkz 06:02, 09/05/2016

GEORGE WINSTON 02:12, 09/12/2016

GEORGE WINSTON 02:15, 09/12/2016

Հելեն Անդերսոն 06:04, 09/12/2016

Հելեն Անդերսոն 06:04, 09/12/2016

Հելեն Անդերսոն 06:04, 09/12/2016

Հելեն Անդերսոն 06:05, 09/12/2016

Բայց լրջորեն. Այսօր համացանցում կարող եք գտնել բազմաթիվ եղանակներ ՝ բարձր տոկոսադրույքով ներդրումներ կատարելու համար ՝ առանց ռիսկի սպառնալու ամբողջ գումարը մեկ րոպեի ընթացքում կորցնելուն:

Եվ այսօր մեր ուշադրության կենտրոնում է P2P վարկավորումը ներդրողի տեսանկյունից:

P2P- ի վարկավորումն այն է, երբ հատուկ Petya- ն իր փողերով ուղղակիորեն վարկ է տալիս Վասյային: Արտահայտություն » հասակակից«Անգլերենից թարգմանվում է որպես« միմյանց »:

Վարկառուները վերցված վարկեր են ստանում ավելի ցածր տոկոսով, քան բանկում կամ ԱՀ-ում: Իսկ ներդրող պարտատերերը ավելի շատ վաստակում են այդպիսի վարկերի դիմաց, քան ավանդների և այլոց:

Ընդհանուր առմամբ, P2P վարկավորումը շատ հետաքրքիր տարբերակ է ինչպես վարկառուի, այնպես էլ ներդրողի համար:

Առցանց փողի վարկի շուկա Money of City

Money City- ը P2P սեգմենտում Ռուսաստանի ամենամեծ ինտերնետ պլատֆորմն է, որտեղ հանդիպում են վարկառուներն ու ներդրողները:

Բաժնետիրական ընկերությունը հանդիսանում է General Invest հոլդինգի (ֆինանսական և ներդրումային գործողություններ) մաս: Ինտերնետային պորտալը միավորում է մի շարք ընկերություններ Ռուսաստանում, Լյուքսեմբուրգում, Իտալիայում, Շվեյցարիայում և Բելառուսում (Ուկրաինայում, նախագիծը չի ներկայացվել):

Կարևոր է: Որպես վարկառուն ներգրավված են միայն առևտրային կազմակերպությունները և ձեռնարկատերերը: Այլ կերպ ասած, Եգիպտոսում կամ այստեղ արձակուրդի համար վարկ չի կարելի ստանալ:

«Փողերի քաղաքում» վարկերը բաժանվում են երեք տեսակի.

Փոխառված միջոցները տեղում կարող եք ձեռք բերել ՝

Որպես գրավ, հաշվի են առնվում վարկառուի իրացվելի ակտիվները (սարքավորումներ, հատուկ սարքավորումներ, անշարժ գույք, տրանսպորտային միջոցներ կամ երրորդ անձանց երաշխիք): Վարկեր ստանալու բոլոր ծրագրերը հանրային դաշտ են մտնում միայն EBRD տեխնոլոգիայի միջոցով մանրակրկիտ գնահատումից հետո: Ծառայությունների փորձագետներն անձամբ գնահատում են բիզնեսը ՝ մեկնելով իր բիզնեսի տեղը:

Առաջին հերթին, դա վերլուծում է բիզնեսի շահութաբերությունն ու կայունությունը, ինչպես նաև վարկի անվտանգության մակարդակը և մարումը: Վարկի պայմանագիրը կնքվում է վարկառուի և ներդրողի միջև ուղղակիորեն: Ծրագրի մասնակիցները կարող են ազատորեն շփվել միմյանց հետ կայքում և նույնիսկ հայտ ներկայացնել:

Յուրաքանչյուրը կարող է հանդես գալ որպես ներդրող `կամ ֆիզիկական կամ իրավաբանական անձ:

Մեկ պարտատիրոջից նվազագույն ներդրման գումարը 10,000 ռուբլի է, և առավելագույն չափի սահմանափակում ընդհանրապես չկա: Միևնույն ժամանակ, նախագիծը կարող է ֆինանսավորվել ամբողջությամբ կամ մասնակիորեն:

Հենց վարկառուի դիմումը հավաքում է պահանջվող գումարը, աճուրդի ավարտի մասին ծանուցում վարկի մանրամասն պայմաններով և «Փողերի քաղաք» հանձնաժողովի համար վճարման ձևի մասին ներդրողներին կուղարկվի ներդրողներին էլ. Փոստով:

Կայքի միջնորդավճարը վճարելուց հետո (կրեդիտ քարտով կամ բանկի միջոցով փոխանցում կատարելուց հետո) վարկի և գրավի պայմանագիրը ստորագրվում է Money City- ի գրասենյակում (կա վարկառուի և ծառայության ներկայացուցիչ):

Համարների զույգ

2015-ի նոյեմբերի վերջին, ծառայության ընթացքում գրանցվել է գրեթե 10,5 հազար վարկառուն, իսկ ներդրողները ՝ ավելի քան 4 հազար: Կայքի ողջ կյանքի ընթացքում հաստատվել են ավելի քան 522 միլիարդ ռուբլի արժողությամբ վարկեր:

«Փողերի քաղաքում» վարկերի տոկոսադրույքները տատանվում են տարեկան 25% -ից 100% -ի սահմաններում: Բացի այդ, ուղղակի ներդրողները վճարում են ծառայության 1% -ը: Կայքը գործում է շուրջօրյա 24/7/365:

Իմ կարծիքը. «Փողերի քաղաքը» այս հատվածի ամենահուսալի ծառայություններն է: Ամեն դեպքում, դա կարելի է հստակ դիտարկել տեսանկյունից: Եվ այս կայքի մասին ակնարկները համացանցում, մեծ մասամբ, պարկեշտ են:

Իմ կարծիքով, կայքը բարենպաստորեն համեմատում է պոտենցիալ պոտենցիալ եկամտաբերության հետ `զուգակցված ռիսկի ընդունելի մակարդակի հետ: Հատկապես PAMM հաշիվների և հիպերի ֆոնին, որոնք անսահման սիրված են ինտերնետում:

Եվ ինչպե՞ս եք վերաբերվում p2p վարկավորման առանձնահատկություններին: Իսկ մասնավորապես, Money City ծառայության՞ն: Բաժանորդագրվեք թարմացումներին և կիսեք ամենահետաքրքիր հաղորդագրությունները ընկերների հետ սոցիալական ցանցերում:

1. Պ2 Պ- որպես վարկի մատնումը որպես ծառայություն գոյություն ունի 2005 թվականից. Շուկայում առաջին ընկերությունը բրիտանական Zopa ընկերությունն էր, որն իր գոյության ընթացքում թողարկեց 500 միլիոն ֆունտ վարկեր և ներկայումս բրիտանական շուկայում ամենամեծ խաղացողն է p2p վարկերի համար ՝ ավելի քան 500 հազար հաճախորդներով:

2. Պ2 Պ- վարկավորումը բազմամարդ չէ. Դասական ամբոխահավաքի ժամանակ անհատ ներդրողները միանում են միմյանց և ֆինանսավորում են անշարժ գույքի ընկերությունը ՝ դրա մեջ մասնաբաժնի դիմաց: P2p վարկավորմամբ վարկատուները ֆինանսավորում են ուղղակիորեն անհատ սեփականատերը: Բազմաֆինանսավորմամբ ներդրողը ստանում է կապիտալի աճ, իսկ p2p վարկավորմամբ `եկամուտ, իսկ p2p վարկավորման հետ կապված ռիսկի մակարդակը ավելի ցածր է, քան դասական ամբոխահավաքի հետ:

3. Գոյություն ունեն երեք տեսակփ2 փվարկավորում - սպառող, վարկեր փոքր և միջին բիզնեսի համար, վարկեր անշարժ գույքի նկատմամբ.

4. P2P վարկի համար վարկերը բաժանվում են փոքր մասերի: Սա հնարավորություն է տալիս վարկատուներին նվազեցնել ռիսկը ՝ ֆինանսավորելով բազմաթիվ փոքր վարկեր ՝ 25 դոլար կամ ավելի ծավալով, և եթե դրանց մի մասը չի մարվում, ապա դա քիչ ազդեցություն կունենա պորտֆելի որակի վրա:

5. Վարկն ապահովելու ամենահուսալի միջոցըփ2 փ- վարկավորում - գույքի առաջին գերակայության գրավական: Վարկի պաշտպանության այս ձևի համաձայն գրավադրվող գույքը կարող է վաճառվել պարտքը ծածկելու համար, իսկ p2p վարկը առաջինն է, ինչ կապահովվի գրավի վաճառքից հետո:

6. Ամսական միջոցովփ2 փպլատֆորմները միլիոնավոր դոլարներ են գնում. Նախատեսվում է, որ մինչև 2016 թվականը p2p վարկավորման շուկան կկազմի 5 միլիարդ ֆունտ ստերլինգ Մեծ Բրիտանիայում, մինչև 30 միլիարդ ԱՄՆ դոլար և ամբողջ աշխարհում մինչև 60 միլիարդ դոլար:

7. Վարկեր միջոցովփ2 փպլատֆորմը միջին հաշվով ավելի էժան է, քան վարկային քարտով. Սա ցույց է տալիս ԱՄՆ-ում p2p վարկավորման խոշորագույն օպերատոր Լոնդինգի Ակումբի պրակտիկայում: Եթե \u200b\u200bհամեմատում եք Վարկային ակումբի միջոցով ստացված 10,000 ԱՄՆ դոլարի վարկերը 12.4% -ով և վարկային քարտի միջոցով 18.5% -ով, ապա հինգ տարվա ընթացքում ստիպված կլինեք վճարել 3050 դոլար ավելի ՝ վարկային քարտի համար: Զարմանալի չէ, որ p2p վարկերի գերակշիռ մասը տրվել է բանկային պարտքերի վերակազմավորման համար:

8. Ներդրումներ կատարելփ2 փհարթակները կարող են ավելի քիչ ռիսկային լինել, քան ֆոնդային շուկայում ներդրումներ կատարելը. 2008 թ.-ի ֆինանսական ճգնաժամի ընթացքում ԱՄՆ ֆոնդային բորսան նվազեց 53%: Նույն ժամանակահատվածի P2P վարկավորման ներդրողները կորցրեցին մոտ 3% (վարկավորման ակումբի վիճակագրություն):

9. Արձակուրդին վարկեր տալը ավելի ձեռնտու է, քան վերապատրաստման համար: Շահույթի առավելագույն չափումը p2p ներդրողից պահանջում է ընտրել ավելի քան 30 տարբեր չափանիշներով ֆինանսավորված վարկեր: Միջին հաշվով, առավելագույն շահույթ է ստանում վերաֆինանսավորվող պարտքի (8.5%) վարկերը, որին հաջորդում են հարսանիքների կազմակերպման վարկերը (8%), տեղափոխման (4.2%) և արձակուրդի համար (3,8%): Ուսուցման վարկերը ներդրողներին բերում են վերադարձի տոկոսային տոկոսից ցածր:

10. Վարկեր, որոնք ունեն ռիսկի և ռիսկի լավ հարաբերակցություն, ֆինանսավորվում են երեսուն վայրկյանում: Նոր վարկերը ներդրողներին հասանելի են օրական մի քանի անգամ, բայց ներդրողների շրջանում եկամտաբեր վարկերի համար այնքան մրցակցություն կա, որ վերջիններս ֆինանսավորվում են գրեթե անմիջապես: Սա դարձնում է p2p ներդրողի աշխատանքը մի փոքր նման բարձր հաճախականության առևտրի. Անհրաժեշտ է շահեկան առաջարկ բռնել մյուսների առաջ:

Գնահատում:

15 0