Pada akhir setiap periode pelaporan dan pajak, mereka wajib menyerahkan deklarasi pajak laba kepada IFTS.

Jika perusahaan membayar uang muka triwulanan, perusahaan menyerahkan deklarasi 4 kali per tahun (berdasarkan hasil 3 kuartal dan tahunan).

Jika perusahaan membayar uang muka bulanan atas laba aktual, maka perusahaan itu mengirimkan deklarasi 12 kali.

catatanjika dalam periode pelaporan (pajak) organisasi tidak mendapat untung dan tidak ada pergerakan pada giro dan meja kas, ia dapat mengirimkan satu deklarasi yang disederhanakan ke IFTS.

Formulir pernyataan pajak laba

Unduh formulir deklarasi pajak penghasilan (formulir untuk KND 1151006), valid pada 2019 (unduh formulir).

Catatan: bentuk pengembalian pajak (saat melaporkan pada 2019), prosedur untuk mengisinya dan format untuk mengirimkannya dalam bentuk elektronik telah disetujui oleh Pesanan Layanan Pajak Federal Rusia tertanggal 10.19.2016 N ММВ-7-3 / [dilindungi email]).

Contoh mengisi deklarasi pada tahun 2019

Deklarasi pajak penghasilan untuk organisasi SPC pada tahun 2019 (pengisian sampel).

Batas waktu pengembalian pajak penghasilan

Wajib Pajak menyerahkan deklarasi berdasarkan hasil dari setiap pelaporan dan periode pajak.

Periode pelaporan untuk organisasi yang membayar uang muka triwulanan adalah Kuartal pertama, setengah tahun dan 9 bulan.

Untuk organisasi yang telah memilih prosedur pembayaran uang muka bulanan berdasarkan laba aktual, periode pelaporan adalah bulan, dua bulan, tiga bulan dan seterusnya hingga 11 bulan.

Deklarasi berdasarkan hasil periode pelaporan disampaikan kepada IFTS selambat-lambatnya 28 hari dari akhir periode pelaporan.

Tenggat waktu pengiriman pajak untuk periode pelaporan

Tabel No. 1. Batas waktu penyerahan deklarasi, tergantung pada metode pembayaran uang muka

| Periode pelaporan | Kemajuan triwulanan | Uang muka bulanan berdasarkan laba aktual |

|---|---|---|

| Januari | — | 28.02.2019 |

| Februari | — | 28.03.2019 |

| Maret | — | 29.04.2019 |

| Saya kuartal 2019 | 29.04.2019 | — |

| April | — | 28.05.2019 |

| Mungkin | — | 28.06.2019 |

| Juni | — | 29.07.2019 |

| Setengah tahun 2019 | 29.07.2019 | — |

| Juli | — | 28.08.2019 |

| Agustus | — | 30.09.2019 |

| September | — | 28.10.2019 |

| 9 bulan 2019 | 28.10.2019 | — |

| Oktober | — | 28.11.2019 |

| November | — | 28.12.2019 |

| Desember | — | — |

Hukuman untuk keterlambatan pengajuan deklarasi:

- GOSOK 1.000 - jika deklarasi tahunan belum diajukan, tetapi pajak dibayarkan tepat waktu, atau deklarasi "nol" diajukan tepat waktu;

- 5% dari jumlah dibayarkan pada deklarasi untuk setiap bulan keterlambatan, tetapi tidak lebih dari 30% secara umum dan tidak kurang dari 1.000 rubel. - jika pajak belum dibayar;

- RUB 200 - jika deklarasi (perhitungan pajak) diajukan terlambat untuk periode pelaporan.

Catatan: Deklarasi berdasarkan hasil periode pelaporan secara inheren merupakan perhitungan pajak, sehubungan dengan mana IFTS tidak berhak untuk mendenda organisasi berdasarkan Pasal 119 Kode Pajak Federasi Rusia, jika perhitungan pajak penghasilan tidak disajikan, meskipun dalam Kode Pajak Federasi Rusia perhitungan ini disebut sebagai deklarasi. Denda karena kegagalan untuk mengirimkan perhitungan dibebankan secara eksklusif di bawah Seni. 126 dari Kode Pajak Federasi Rusia.

Metode untuk mengajukan pengembalian pajak penghasilan badan

Organisasi harus menyerahkan deklarasi:

- Di IFTS di tempat pendaftarannya.

- Dalam IFTS di tempat pendaftaran masing-masing subdivisi terpisah.

Catatan: jika organisasi adalah pembayar pajak terbesar, ia harus melaporkan tempat pendaftarannya.

Pengembalian pajak penghasilan dapat dikirim ke otoritas pajak dengan tiga cara:

- Dalam bentuk kertas (dalam 2 salinan) secara pribadi atau melalui perwakilan Anda. Setelah pengiriman, satu salinan pelaporan tetap dalam IFTS, dan yang kedua ditandai pada penerimaan dan dikembalikan. Stempel yang menunjukkan tanggal penerimaan deklarasi jika terjadi situasi yang dapat diperdebatkan akan berfungsi sebagai konfirmasi pengiriman dokumen yang tepat waktu;

- Melalui surat dalam surat berharga dengan daftar lampiran. Dalam hal ini, konfirmasi pengiriman deklarasi akan menjadi inventaris lampiran (menunjukkan deklarasi terkirim di dalamnya) dan tanda terima dengan tanggal pengiriman;

- Dalam bentuk elektronik melalui TCS (melalui operator manajemen dokumen elektronik).

Catatan: untuk mengirimkan deklarasi melalui perwakilan, Anda harus menyusun surat kuasa untuknya, disertifikasi oleh meterai organisasi dan tanda tangan manajer.

catatan, ketika mengirimkan laporan di atas kertas, beberapa IFTS mungkin mensyaratkan:

- Lampirkan file pernyataan dalam bentuk elektronik pada floppy disk atau USB flash drive;

- Cetak barcode khusus pada deklarasi yang menggandakan informasi yang terkandung dalam pelaporan.

Persyaratan ini tidak diatur oleh Kode Pajak Federasi Rusia, tetapi mereka ditemui dalam praktik dan dapat mengakibatkan penolakan untuk menerima deklarasi. Jika ini terjadi, fakta penolakan untuk diterima dapat ditantang dengan otoritas pajak yang lebih tinggi (terutama jika penolakan tersebut mengakibatkan hilangnya tenggat waktu untuk menyerahkan dokumen dan hukuman tambahan).

Tidak adanya barcode dua dimensi, serta indikasi kode OKTMO yang salah (jika tidak ada komentar lain dan deklarasi sesuai dengan formulir yang ditetapkan), tidak dapat menjadi alasan penolakan untuk menerima deklarasi (ini secara langsung dinyatakan dalam Surat Kementerian Keuangan Federasi Rusia 18 April 2014 No. PA) -4-6 / 7440.

Cara mengisi SPT

Anda dapat mengunduh instruksi resmi untuk mengisi deklarasi di tautan ini.

Aturan dasar untuk mengisi deklarasi

Mengisi SPT melalui layanan khusus

Anda juga dapat mengisi SPT menggunakan:

- Layanan Internet berbayar ("Bisnisku", "B.Kontur", dll.);

- Perusahaan akuntansi khusus.

Tapi pertama - tentang pengiriman umum deklarasi pada

Ketentuan pengajuan SPT tahun 2017

Batas waktu pengajuan pengembalian pajak penghasilan berdasarkan hasil periode pelaporan: sebagai aturan umum: 04/28/17, 07/28/17, 10/28/17 (ditunda hingga Senin 10/30/17). Bagi mereka yang menghitung pembayaran bulanan berdasarkan laba aktual: hari ke 28 di bulan tersebut setelah pelaporan. Batas waktu penyerahan deklarasi untuk tahun ini adalah 28.03.18.Kode Pajak Federasi Rusia menetapkan denda 5% dari jumlah pajak yang belum dibayar dibayarkan berdasarkan deklarasi ini, untuk setiap bulan sejak hari pengajuannya, tetapi tidak lebih dari 30% dari jumlah sesuai dengan deklarasi dan tidak kurang dari 1.000 rubel ( Artikel 119 dari Kode Pajak Federasi Rusia). Selain itu, pejabat organisasi (direktur atau kepala akuntan) untuk keterlambatan pengajuan deklarasi dapat didenda dari 300 hingga 500 rubel (Pasal 15.5 dari Kode Administratif Federasi Rusia). Penting! Otoritas pajak tidak dapat menangguhkan transaksi karena melanggar batas waktu penyerahan deklarasi berdasarkan hasil periode pelaporan (putusan Mahkamah Agung 27 Maret 17, No. 305-KG16-16245).

Yang mengajukan SPT pajak penghasilan untuk kuartal 1 2017 dan di mana

Organisasi wajib menyampaikan deklarasi kepada otoritas pajak pada akhir setiap periode pelaporan dan pajak:- di tempat lokasinya,

- di lokasi subdivisi terpisah (masing-masing atau yang dipilih bertanggung jawab).

Kegagalan untuk mematuhi prosedur untuk mengajukan pengembalian pajak akan menghasilkan denda 200 rubel (Pasal 119.1 dari Kode Pajak Federasi Rusia).

Formulir pengembalian pajak penghasilan untuk kuartal pertama 2017

Formulir deklarasi, serta format deklarasi elektronik, telah disetujui atas perintah 19 Oktober 2016 No. ММВ-7-3 / [dilindungi email]Apa yang telah berubah dalam SPT tahun 2017

Perubahan besar:1) tidak ada bidang "MP" di halaman judul sekarang;

2) menambahkan garis-garis untuk mencerminkan pajak perdagangan, dimana jumlah wajib pajak memiliki hak untuk mengurangi pajak laba yang dibayarkan kepada anggaran entitas konstituen Federasi Rusia;

3) baris baru 351 muncul di Lembar 02 - "Perbedaan antara jumlah pajak yang dihitung pada tarif pajak 20% dan jumlah pajak menggunakan pengurangan tarif pajak." Baris ini harus diisi oleh peserta regional

4) daftar kode (tempat penyerahan deklarasi, jenis pembayar pajak, jenis pendapatan, dll.) Telah diklarifikasi;

5) dalam Lampiran 3 pada Lembar 02 dari deklarasi, baris 110 dan 130, yang sebelumnya digunakan untuk mencerminkan pendapatan dan pengeluaran terkait dengan pelaksanaan hak klaim setelah tanggal jatuh tempo pembayaran, telah dihapus. Juga mengecualikan baris 203 dari Lampiran 2 sampai Lembar 02 deklarasi, kebutuhan yang telah menghilang sejak 2015. Sejak 2015, kerugian dari penugasan hak klaim setelah tanggal jatuh tempo pembayaran berdasarkan perjanjian yang ditugaskan dicatat dalam basis pajak untuk pajak penghasilan secara bersamaan (ayat 2 pasal 279 dari Kode Pajak Federasi Rusia)

6) baris 041 dari Appendix No. 2 sampai Sheet 02 dari deklarasi sekarang mencerminkan tidak hanya pajak yang termasuk dalam basis pajak untuk pajak penghasilan, tetapi juga kontribusi;

7) deklarasi dilengkapi dengan Lembar 08 untuk wajib pajak untuk secara mandiri menyesuaikan basis pajak jika ia menerapkan harga dalam transaksi dengan orang yang saling tergantung yang tidak sesuai dengan harga pasar. Pada saat yang sama, baris 107 dikecualikan dari Lampiran 1 hingga Lembar 02 deklarasi;

8) Menambahkan Lembar 09 untuk mencerminkan keuntungan perusahaan yang dikendalikan.

Perubahan utama dalam Bab 25 Kode Pajak Federasi Rusia sejak 2017:

1. Dari awal 2017, organisasi telah berkontribusi 3% untuk anggaran federal, dan 17% untuk anggaran daerah;

2. Menurut prosedur yang baru, wajib pajak memiliki hak untuk menghapus kerugian di masa lalu dalam jumlah yang tidak melebihi 50% dari basis pajak periode berjalan. Batas waktu (10 tahun) dikecualikan dari Kode Pajak Federasi Rusia. Aturan tersebut berlaku untuk kerugian yang terjadi pada akhir 2007 dan kemudian;

Lampiran 3 harus diisi jika dalam periode berjalan operasi yang dilakukan (penjualan properti yang dapat didepresiasi, penugasan klaim sebelum tanggal jatuh tempo, dll.).

Lampiran 4 harus diisi jika perhitungan basis pajak mencakup kerugian dari periode pajak sebelumnya.

Lampiran 5 mengisi organisasi yang memiliki divisi terpisah.

Lampiran 6 hingga 6b diisi oleh kelompok wajib pajak konsolidasi.

Lembar 04 digunakan untuk mencerminkan pendapatan yang diterima yang dikenakan pajak dengan tarif selain 20% (misalnya, pendapatan kupon OFZ kumulatif).

Lembar 05 diisi oleh wajib pajak jika mereka melakukan transaksi dengan derivatif yang tidak diperdagangkan di pasar sekuritas terorganisir (kecuali untuk peserta profesional di pasar sekuritas).

Lembar 06 diisi dengan non-negara

Lembar 07 ditujukan untuk lembaga amal, organisasi nirlaba, perusahaan yang menggunakan dana khusus.

Lembar 08 harus diisi jika penyesuaian dasar pajak untuk transaksi dengan pihak-pihak terkait dilakukan secara simetris.

Lembar 09 digunakan untuk menghitung pajak untuk perusahaan asing.

DI Lampiran 1 tidak terhitung untuk pendapatan, serta sejumlah pengeluaran yang dicatat ditunjukkan untuk referensi.

Lampiran 2 diisi oleh agen pajak yang menghitung pajak penghasilan pribadi atas transaksi dengan sekuritas.

Siapa yang berhak untuk tidak membayar pembayaran bulanan:

- organisasi yang pendapatan penjualannya untuk empat kuartal sebelumnya tidak melebihi rata-rata 15 juta rubel. untuk setiap kuartal;

- lembaga anggaran, lembaga otonom;

- organisasi asing yang beroperasi di Federasi Rusia melalui permanen

- organisasi nirlaba yang tidak memiliki pendapatan dari penjualan barang (pekerjaan, jasa);

- peserta dalam kemitraan sederhana, kemitraan investasi dalam kaitannya dengan pendapatan yang diterima oleh mereka dari partisipasi dalam kemitraan sederhana, dalam kemitraan investasi;

- investor perjanjian bagi hasil dalam hal pendapatan yang diterima dari pelaksanaan perjanjian ini;

- di bawah perjanjian manajemen kepercayaan.

Algoritma untuk mengisi lembar utama deklarasi:

1. Halaman judul.

2. Lampiran untuk Lembar 02.

3. Lembar 02 dilengkapi atas dasar lampirannya.

4. Subbagian dari bagian 1 tergantung pada metode pembayaran uang muka pajak.

Contoh mengisi SPT untuk kuartal pertama 2017

Mari kita ambil perusahaan "Nice" dari kota Yekaterinburg, yang beroperasi dalam penyewaan dan penyewaan mobil penumpang. Direktur - Lazurny Nikolay Dmitrievich.Menurut hasil kuartal pertama 2017, Nice LLC memiliki indikator berikut:

1. Perusahaan telah memperoleh penghasilan dari penjualan layanan - 2.500.000 rubel.

2. Pada bulan Februari, menjual mobil yang dapat didepresiasi dengan harga 850.000 rubel, dengan nilai residualnya adalah 700.000 rubel, serta mobil van yang dapat didepresiasi sebesar 300.000 rubel. dengan nilai residu 350.000 rubel. Mobil van akan kedaluwarsa dalam 10 bulan. Dengan demikian, perusahaan menerima keuntungan dalam jumlah 150.000 rubel, dan kerugian dalam jumlah 50.000 rubel, yang hanya 5.000 rubel dapat diperhitungkan pada kuartal pertama. - untuk bulan Maret [(50.000 / 10) * 1 \u003d 5.000 rubel.]

3. Misalkan LLC Nice pada kuartal pertama 2017 hanya memiliki biaya tidak langsung yang terkait dengan penjualan - 1.320.000 rubel.

4. Jumlah pajak dan premi asuransi yang dinilai untuk kuartal pertama 2017 berjumlah 150.000 rubel.

5. Penyusutan dibebankan oleh Nice LLC secara garis lurus. Penyusutan untuk kuartal pertama 2017 dibebankan dalam jumlah RUB 580.000.

6. Selain itu, Nice LLC membebankan biaya dalam bentuk bunga (untuk kuartal pertama 2017 - 150.000 rubel). Pada saat yang sama, Nice LLC membayar uang muka bulanan dan triwulanan. Mengikuti hasil 9 bulan 2016, perusahaan menghitung pembayaran di muka untuk kuartal pertama 2017: untuk anggaran Federal - 20.000 rubel, hingga anggaran entitas konstituen Federasi Rusia - 80.000 rubel. Nice LLC perlu mengisi:

1. Halaman judul

2. Subbagian 1.1

3. Subbagian 1.2

Harap perhatikan bahwa jika jumlah pembayaran uang muka bulanan yang dihitung dalam baris 300 dan 310 dari Sheet 02 tidak dapat dibagi dengan tepat 3 bulan, maka jumlah yang lebih besar dapat ditunda untuk pembayaran hingga tanggal terakhir (lihat halaman 240 bagian 1.2. Dari deklarasi).

Lembaran 02 diselesaikan berdasarkan Lampiran 1, 2 dan 3 untuk Lembaran 02. Pembayaran dimuka yang dihitung untuk 9 bulan 2016, dibayarkan pada triwulan pertama 2017, tidak perlu dihitung ulang karena perubahan distribusi pajak berdasarkan anggaran.

5. Lampiran 1 hingga Lembar 02

6. Lampiran 2 pada Lembar 02

Pada kuartal pertama, Nice LLC hanya dapat memperhitungkan 5.000 rubel. dari kerugian yang terjadi dalam penjualan properti yang dapat disusutkan (ayat 3 pasal 268 Kode Pajak RF). Penghasilan dan beban dari penjualan properti yang dapat disusutkan tercermin dalam Lampiran 3.

Juga dalam Lampiran 3 kerugian dihitung, yang akan dihapuskan di masa depan ketika akhir dari masa manfaat mendekati.

7. Lampiran 3 pada Lembar 02

Bagaimana cara menghindari kesalahan di tahun 2017

Untuk menghindari kesalahan saat menyusun deklarasi dan siap untuk persyaratan, kami menyarankan Anda untuk memperhatikan:1.Sejak tahun 2017 tarif pajak telah diubah: 3% ke anggaran Federal, 17% - ke anggaran entitas konstituen Federasi Rusia. Tetapi tidak perlu menghitung ulang pembayaran uang muka yang jatuh tempo selama kuartal pertama 2017 (dihitung berdasarkan hasil 9 bulan 2016).

2. Penting untuk memeriksa kode (dari periode pelaporan, tempat ketentuan, dll.), Jumlah otoritas pajak, TIN, KPP, KBK. Kesalahan dalam perincian ini dapat menyebabkan refleksi yang salah atas biaya dalam kartu pemukiman dengan anggaran.

3. Hasil yang ditunjukkan dalam SPT harus dibandingkan dengan jumlah yang ditunjukkan pada Bagian 3 dan 7 dari SPT. Otoritas pajak membandingkan indikator-indikator ini ketika memeriksa pengembalian tahunan. Tentu saja, jumlah pendapatan dalam SPT mungkin berbeda dari angka dalam bagian 3 dan 7 dari SPN. Tetapi perbedaan harus dijelaskan, misalnya, dalam jumlah pendapatan non-operasional. Periksa diri Anda sebelum mengajukan pengembalian pajak penghasilan untuk kuartal I1.

4. Dalam Lampiran 3 hingga sheet 02, periksa apakah identitasnya terpenuhi: halaman 030 - halaman 040 \u003d halaman 050 - halaman 060.

5. Jika deklarasi tersebut mencerminkan transaksi dengan kerugian (penjualan properti, sekuritas, hak klaim), siapkan terlebih dahulu penjelasan yang akan Anda berikan kepada persyaratan otoritas pajak, yang tentunya akan meminta Anda untuk membenarkan kerugiannya.

6. Periksa kebenaran refleksi dalam pernyataan biaya langsung dan tidak langsung dan kepatuhan prosedur untuk menentukannya dengan akuntansi Anda

Kalender pengiriman pelaporan untuk 2018 dapat ditemukan di.

Kehilangan batas waktu untuk mengirimkan pengembalian pajak mengancam tidak hanya dengan denda, tetapi juga dengan pemblokiran rekening bank (sub-ayat 1, paragraf 3 pasal 76, paragraf 1 pasal 119 dari Kode Pajak Federasi Rusia).

Kalender kami akan membantu Anda untuk tidak melewati tenggat waktu penyerahan laporan ke IFTS dan dana di luar anggaran.

Tenggat waktu penyerahan laporan pajak utama pada tahun 2017

| Jenis pelaporan | Batas waktu pengiriman ke IFTS | |

|---|---|---|

| Deklarasi pajak penghasilan (dengan pelaporan triwulanan) | Untuk 2016 | Selambat-lambatnya 28.03.2017 |

| Untuk kuartal I 2017 | Selambat-lambatnya 28.04.2017 | |

| Untuk paruh pertama 2017 | Selambat-lambatnya 28 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 30.10.2017 | |

| Deklarasi pajak penghasilan (dengan pelaporan bulanan) | Untuk 2016 | Selambat-lambatnya 28.03.2017 |

| Januari 2017 | Selambat-lambatnya 28.02.2017 | |

| Untuk Februari 2017 | Selambat-lambatnya 28.03.2017 | |

| Maret 2017 | Selambat-lambatnya 28.04.2017 | |

| April 2017 | Selambat-lambatnya 29 Mei 2017 | |

| Mei 2017 | Selambat-lambatnya 28.06.2017 | |

| Juni 2017 | Selambat-lambatnya 28 Juli 2017 | |

| Juli 2017 | Selambat-lambatnya 28.08.2017 | |

| Agustus 2017 | Selambat-lambatnya 28 September 2017 | |

| September 2017 | Selambat-lambatnya 30.10.2017 | |

| Oktober 2017 | Selambat-lambatnya 28.11.2017 | |

| November 2017 | Selambat-lambatnya 28.12.2017 | |

| Deklarasi PPN | Untuk kuartal IV 2016 | Selambat-lambatnya 25.01.2017 |

| Untuk kuartal I 2017 | Selambat-lambatnya 25.04.2017 | |

| Untuk kuartal II 2017 | Selambat-lambatnya 25 Juli 2017 | |

| Untuk kuartal III 2017 | Selambat-lambatnya 25.10.2017 | |

| Buku log faktur yang diterima dan dikeluarkan | Untuk kuartal IV 2016 | Selambat-lambatnya 20 Januari 2017 |

| Untuk kuartal I 2017 | Selambat-lambatnya 20.04.2017 | |

| Untuk kuartal II 2017 | Selambat-lambatnya 20 Juli 2017 | |

| Untuk kuartal III 2017 | Selambat-lambatnya 20.10.2017 | |

| Untuk 2016 (jika tidak mungkin untuk memotong pajak penghasilan pribadi dari pendapatan) | Selambat-lambatnya 01.03.2017 | |

| Untuk 2016 (untuk semua penghasilan yang dibayarkan) | Selambat-lambatnya 03.04.2017 | |

| Untuk 2016 | Selambat-lambatnya 03.04.2017 | |

| Untuk kuartal I 2017 | Selambat-lambatnya 02.05.2017 | |

| Untuk paruh pertama 2017 | Selambat-lambatnya 31 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 31.10.2017 | |

| Deklarasi pajak properti perusahaan | Untuk 2016 | Selambat-lambatnya 30.03.2017 |

| Perhitungan uang muka pajak properti organisasi (menyerah jika periode pelaporan ditetapkan oleh hukum subjek Federasi Rusia) | Untuk kuartal I 2017 | Selambat-lambatnya 02.05.2017 |

| Untuk paruh pertama 2017 | Selambat-lambatnya 31 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 30.10.2017 | |

| Deklarasi pajak di bawah sistem pajak yang disederhanakan | 2016 (diwakili oleh organisasi) | Selambat-lambatnya 31.03.2017 |

| 2016 (disajikan oleh pengusaha perorangan) | Selambat-lambatnya 02.05.2017 | |

| Deklarasi tentang UTII | Untuk kuartal IV 2016 | Selambat-lambatnya 20 Januari 2017 |

| Untuk kuartal I 2017 | Selambat-lambatnya 20.04.2017 | |

| Untuk kuartal II 2017 | Selambat-lambatnya 20 Juli 2017 | |

| Untuk kuartal III 2017 | Selambat-lambatnya 20.10.2017 | |

| Deklarasi pajak pertanian terpadu | Untuk 2016 | Selambat-lambatnya 31.03.2017 |

| Deklarasi pajak transportasi (hanya dikirimkan oleh organisasi) | Untuk 2016 | Selambat-lambatnya 01.02.2017 |

| Deklarasi pajak tanah (hanya diserahkan oleh organisasi) | Untuk 2016 | Selambat-lambatnya 01.02.2017 |

| Deklarasi tunggal yang disederhanakan | Untuk 2016 | Selambat-lambatnya 20 Januari 2017 |

| Untuk kuartal I 2017 | Selambat-lambatnya 20.04.2017 | |

| Untuk paruh pertama 2017 | Selambat-lambatnya 20 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 20.10.2017 | |

| Deklarasi dalam bentuk 3-NDFL (hanya kirimkan pengusaha perorangan) | Untuk 2016 | Selambat-lambatnya 02.05.2017 |

Tenggat waktu untuk mengirimkan laporan premi asuransi ke IFTS pada tahun 2017

Sejak 2017, premi asuransi (kecuali kontribusi “cedera”) ditransfer di bawah kendali Layanan Pajak Federal. Dengan demikian, untuk periode yang dimulai pada 2017, perlu untuk menyerahkannya ke IFTS (klausul 7, 10, pasal 431 Kode Pajak Federasi Rusia).

Tenggat waktu untuk mengirimkan laporan ke FIU pada tahun 2017

Terlepas dari kenyataan bahwa sejak 2017 premi asuransi telah dikelola oleh Layanan Pajak Federal, perhitungan RSV-1 pada akhir 2016 harus diserahkan kepada Dana.

| Jenis pelaporan | Untuk periode apa | Batas waktu pengiriman ke FIU |

|---|---|---|

| Perhitungan RSV-1 PFR di atas kertas | Untuk 2016 | Selambat-lambatnya 15.02.2017 |

| Perhitungan RSV-1 PFR dalam bentuk elektronik | Untuk 2016 | Selambat-lambatnya 20.02.2017 |

| Informasi tentang orang-orang yang diasuransikan di FIU () | Desember 2016 | Selambat-lambatnya 16 Januari 2017 |

| Januari 2017 | Selambat-lambatnya 15.02.2017 | |

| Untuk Februari 2017 | Selambat-lambatnya 15/03/2017 | |

| Maret 2017 | Selambat-lambatnya 17.04.2017 | |

| April 2017 | Selambat-lambatnya 15.05.1017 | |

| Mei 2017 | Selambat-lambatnya 15 Juni 2017 | |

| Juni 2017 | Selambat-lambatnya 17 Juli 2017 | |

| Juli 2017 | Selambat-lambatnya 15.08.2017 | |

| Agustus 2017 | Selambat-lambatnya 15 September 2017 | |

| September 2017 | Selambat-lambatnya 16.10.2017 | |

| Oktober 2017 | Selambat-lambatnya 15.11.2017 | |

| November 2017 | Selambat-lambatnya 15.12.2017 |

Tenggat waktu untuk mengirimkan laporan ke FSS pada 2017

Pada 2017, FSS harus menyerahkan:

- 4-FSS pada akhir 2016 dalam konteks semua kontribusi yang dibayarkan kepada Dana ini (kontribusi dalam kasus cacat sementara dan sehubungan dengan kehamilan, serta kontribusi "untuk cedera")

- 4-FSS (akan ada formulir baru) untuk periode mulai dari 2017, dalam hal kontribusi "untuk cedera".

| Jenis pelaporan | Untuk periode apa | Batas waktu penyerahan ke FSS |

|---|---|---|

| Perhitungan 4-FSS (dalam hal semua kontribusi dibayarkan kepada FSS) di atas kertas | Untuk 2016 | Selambat-lambatnya 20 Januari 2017 |

| Perhitungan 4-FSS (dalam hal semua kontribusi dibayarkan kepada FSS) dalam bentuk elektronik | Untuk 2016 | Selambat-lambatnya 25.01.2017 |

| Perhitungan 4-FSS (dalam hal kontribusi "untuk cedera") di atas kertas | Untuk kuartal I 2017 | Selambat-lambatnya 20.04.2017 |

| Untuk paruh pertama 2017 | Selambat-lambatnya 20 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 20.10.2017 | |

| Perhitungan 4-FSS (dalam hal kontribusi "untuk cedera") dalam bentuk elektronik | Untuk kuartal I 2017 | Selambat-lambatnya 25.04.2017 |

| Untuk paruh pertama 2017 | Selambat-lambatnya 25 Juli 2017 | |

| Selama 9 bulan 2017 | Selambat-lambatnya 25.10.2017 | |

| Konfirmasi kegiatan utama dalam FSS | Untuk 2016 | Selambat-lambatnya 17.04.2017 |

Ketentuan pengiriman laporan keuangan pada tahun 2017

Organisasi (terlepas dari rezim pajak yang berlaku) harus menyerahkan laporan keuangan untuk 2016 kepada IFTS dan otoritas statistik

Tenggat waktu untuk mengirimkan laporan lain ke IFTS pada tahun 2017

Batas waktu pengajuan pengembalian pajak untuk pajak seperti pajak air, pajak ekstraksi mineral, dll. Anda akan menemukan di.

Masalah mengisi dengan benar dan mengirimkan SPT pajak sekarang relevan, karena harus diajukan sebelum 28 Maret. Namun, penting untuk melaporkan dengan tepat biaya individual. Dalam artikel hari ini, kami akan memberi tahu Anda cara mengisi dan mengirimkan laporan ini dengan benar.

Pajak penghasilan dibayarkan oleh organisasi pada sistem perpajakan utama. Batas waktu pembayaran pajak untuk tahun ini adalah sama untuk semua orang - hingga 28 Maret tahun berikutnya. Pengajuan pengembalian tahunan juga dilakukan sebelum 28 Maret untuk tahun pelaporan terakhir.

Dengan demikian, pembayaran pajak dan penyerahan deklarasi untuk 2017 harus dilakukan selambat-lambatnya 28 Maret 2018.

Pembayaran di muka dan pelaporan dalam tahun ini

Sepanjang tahun, pembayaran dimuka dibayar untuk pajak yang dipermasalahkan dan laporan disediakan. Frekuensi dijelaskan dalam tabel berikut.

Tabel 1. Ketentuan pembayaran pajak penghasilan perusahaan dan deklarasi pengajuan

|

Cara Pembayaran |

Batas waktu pembayaran di muka dan pengiriman laporan |

Catatan |

|

Menurut hasil kuartal pertama, enam bulan dan 9 bulan. dengan pembayaran di muka setiap bulan di setiap kuartal |

Umum untuk organisasi dari jenis dan tipe apa pun. |

|

|

Menurut hasil kuartal pertama, enam bulan dan 9 bulan. tidak ada pembayaran di muka yang dilakukan setiap bulan |

Diterapkan oleh organisasi: dengan pendapatan di kisaran 15 juta rubel untuk kuartal ke-4 sebelumnya. untuk kuartal (artinya pendapatan dari penjualan); Lembaga otonom, organisasi nirlaba tanpa pendapatan, serta lembaga anggaran (tanpa pendapatan penjualan). |

|

|

Pada akhir setiap bulan, berdasarkan laba aktual. |

Setiap bulan, sampai tanggal 28 |

Anda harus memberi tahu IFTS pada tanggal 31 Desember tahun sebelum dimulainya periode pajak dari mana transisi ke sistem ini akan dibuat |

Seorang wajib pajak yang mengajukan laporan selama 9 bulan melakukan pembayaran di muka untuk Oktober, November, Desember selama masing-masing bulan ini. Perhitungan memperhitungkan jumlah pendapatan dari penjualan. Ini tidak termasuk PPN dan pajak cukai untuk kuartal IV. tahun lalu dan triwulan I - III. dari periode pajak saat ini. Jika batas yang ditentukan terlampaui, perusahaan membayar uang muka setiap bulan.

Cari tahu tentang orang lain segera hadir.

Tempat mengajukan laporan perusahaan dengan divisi

Menurut aturan, penyediaan laporan laba oleh organisasi terjadi di lokasi (divisi mereka sendiri atau terpisah). Jika ada OP, aturan berikut ini berlaku:

- Di lokasi organisasi ada pengajuan deklarasi yang dibuat untuk organisasi secara keseluruhan, di mana keuntungan didistribusikan di antara divisi yang terpisah. Organisasi semacam itu juga mengisi Lampiran No. 5 pada lembar 02 dalam jumlah yang sama dengan jumlah cabang, termasuk yang ditutup tahun ini.

- Ketika divisi organisasi berada di wilayah satu wilayah diperbolehkan membayar pajak dan membayarnya melalui salah satu divisi - yang bertanggung jawab. Dalam hal ini, deklarasi diajukan ke IFTS di tempat pendaftaran kantor pusat, serta di tempat pendaftaran OP yang bertanggung jawab.

- Ketika kantor pusat dan OP berada di wilayah yang sama adalah mungkin untuk tidak membagikan laba ke masing-masing divisi. Artinya, perusahaan induk memiliki hak untuk membayar pajak untuk semua "detasemen" nya. Dalam hal ini, laporan laba disampaikan di lokasi organisasi induk.

- Jika perusahaan telah membuat keputusan terkait perubahan dalam prosedur pembayaran pajak atau penyesuaian jumlah unit strukturaltersedia di wilayah subjek, ini dilaporkan ke kantor pajak.

Formulir pengajuan

Laporan pajak penghasilan disusun berdasarkan format yang telah disetujui Atas perintah Layanan Pajak Federal Federasi Rusia tanggal 19 Oktober 2016 No. ММВ-7-3 / [dilindungi email] ... Jika jumlah rata-rata karyawan tidak melebihi 100 orang pada tahun 2017, deklarasi dapat disampaikan di atas kertas. Kalau tidak, hanya formulir elektronik yang diizinkan.

Perintah yang sama menyetujui prosedur untuk mengisi deklarasi (Lampiran No. 2, selanjutnya Memesan).

Siapa yang mengisi lembar mana

Dari tabel berikut ini, Anda bisa mengetahui lembar pengembalian pajak penghasilan yang harus diisi perusahaan.

Tabel 2. Mengisi lembar deklarasi untuk operasi umum

|

Bagian |

Kapan diisi |

Judul Halaman; Subbagian 1.1 dari Bagian 1; |

Selalu oleh semua pembayar pajak |

|

Subbagian 1.2 dari Bagian 1 |

Jika pembayaran intra-kuartal dibayarkan sebulan sekali |

|

Subbagian 1.3 dari bagian 1 ("1" sebagai jenis pembayaran), sheet 03 ("A") |

Saat membayar dividen ke badan hukum |

|

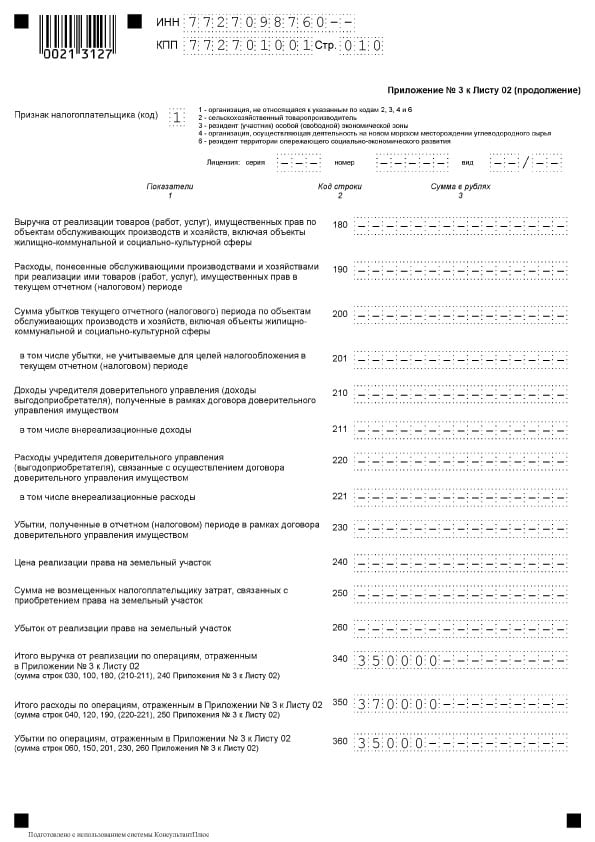

Lampiran No. 3 pada sheet 02 |

Termasuk saat menjual properti yang dapat didepresiasi |

|

Lampiran No. 4 pada lembar 02 |

Hanya untuk kuartal pertama dan periode pajak |

|

Termasuk jika ada biaya untuk asuransi kesehatan sukarela dan acara pelatihan bagi karyawan |

Bagian lain jarang diisi:

- lampiran No. 5 pada lembar 02;

- lembaran 03, 04, 05, 06, 07, 08, 09;

- lampiran 2 untuk deklarasi.

Prosedur terperinci untuk mengisinya ditentukan dalam ayat 1.1 Prosedur.

Mengisi deklarasi

Optimal untuk mengisi lembar pernyataan dalam urutan berikut:

Judul Halaman

Secara umum, mengisi halaman judul deklarasi ini tidak jauh berbeda dari yang lain, tetapi ada satu fitur - ini adalah kode periode pajak. Pertimbangkan mengisi baris halaman judul per baris.

PENGINAPAN - 10 digit kode, dalam dua sel terakhir ada tanda hubung.

Pos pemeriksaan - kode yang diberikan oleh inspektorat di mana deklarasi disampaikan.

Nomor penyesuaian - pada umpan awal tanda hubung atau "0--".

Periode pelaporan pajak (kode)... Tidak seperti laporan lain, daftar panjang kode digunakan untuk pengembalian pajak penghasilan. Mereka diberikan dalam Lampiran 1 pada Prosedur. Ada beberapa kode untuk deklarasi tahunan:

- saat membayar pembayaran triwulanan - kode 34;

- saat membayar pembayaran bulanan - kode 46;

- ketika membayar pembayaran triwulanan untuk sekelompok pembayar pajak yang terkonsolidasi - kode 16;

- ketika membayar pembayaran bulanan untuk kelompok pembayar pajak gabungan - kode 68.

Tahun pelaporan - dalam kasus kami 2017.

Diserahkan ke otoritas pajak (kode)... Kode otoritas pajak ditunjukkan dalam format AABB, di mana AA adalah nomor wilayah, BB adalah nomor inspeksi pajak.

Di lokasi (akuntansi) (kode)... Organisasi yang bukan wajib pajak terbesar, tidak memiliki subdivisi terpisah, bukan pengganti hukum, menunjukkan kode "214". Semua kode lain ada dalam Lampiran No. 1 pada Prosedur.

Organisasi, divisi terpisah... Nama lengkap dimasukkan, termasuk bentuk organisasi dan hukum, tanda hubung dimasukkan ke dalam sel yang tersisa.

Kode kegiatan ekonomi - OKVED cocok dengan aktivitas utama.

Blokir untuk badan hukum yang direorganisasi / dilikuidasi, yang menunjukkan:

- kode formulir reorganisasi dari Lampiran 1 ke Prosedur;

- TIN / KPP dari entitas yang direorganisasi atau divisi terpisah.

Diindikasikan jumlah lembar pernyataan, dan jika tersedia - jumlah lembar dokumen pendukung.

Di bawah ini dikonfirmasi keandalan data, tanggal dan tanda tangan. Deklarasi dapat ditandatangani oleh:

- Pemimpin... Dalam hal ini, kode "1" diindikasikan ya, dan di baris berikut nama keluarga, nama, dan patronimik kepala ditulis.

- Perwakilan perusahaan - perorangan... Dalam hal ini, kode "2" diterapkan dan nama lengkap perwakilan ditunjukkan.

- Orang yang berwenang dari perusahaan, yang merupakan perwakilan dari wajib pajak... Kode "2" diterapkan dan terdaftar atas nama orang yang berwenang. Di bawah ini adalah nama perusahaan perwakilan.

Jika deklarasi ditandatangani oleh perwakilan, nama dan detail dokumen yang mengonfirmasi kewenangannya harus ditunjukkan dalam bidang yang sesuai.

Lampiran No. 1 hingga sheet 02

Bagian ini menunjukkan pendapatan dari penjualan dan tidak terkait dengannya.

Pertama-tama, Anda harus memilih dari daftar terlampir tanda wajib pajak... Secara umum, ini adalah kode "1". Jika ada lisensi, rinciannya ditunjukkan.

- di baris 010 total hasil dari penjualan ditunjukkan;

- di jalur 011 - hasil dari penjualan produk atau layanan sendiri;

- di baris 012 - dari penjualan barang yang sebelumnya dibeli dan kemudian dijual;

- di baris 013 - dari penjualan hak properti;

- di baris 014 - dari penjualan properti lainnya.

Di blok baris 020-024 mencerminkan hasil dari transaksi dengan efek.

DI baris 027 mencerminkan hasil dari penjualan perusahaan sebagai kompleks properti.

DI baris 030 mencerminkan hasil dari transaksi individu dari Lampiran 3 sampai Lembar 02.

Baris 040 menunjukkan jumlah total hasil dari penjualan.

Jika ada pendapatan untuk tahun yang tidak terkait dengan penjualan, Anda harus mengisi blok 100-106:

- di baris 100 jumlah total pendapatan non-operasional dicerminkan;

- di baris 101-106 sebagian dari pendapatan ini sedang dirinci.

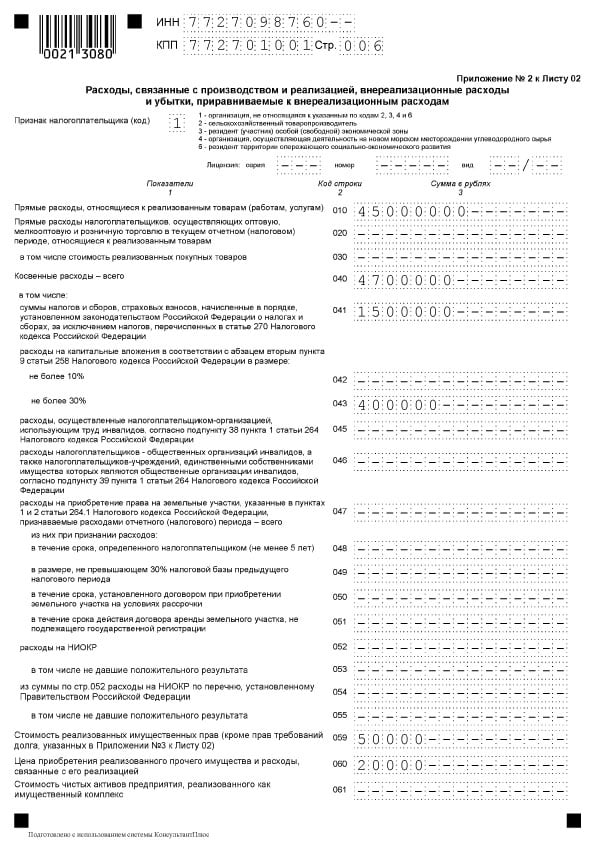

Lampiran No. 2 pada lembar 02

Bagian ini menentukan biaya yang terkait dengan implementasi, serta non-operasi, termasuk kerugian yang setara.

DI baris 010 mencerminkan jumlah total biaya langsung dari barang dan jasa yang dijual.

DI baris 020 mencerminkan biaya transaksi yang terkait dengan perdagangan.

DI baris 030 biaya barang yang dibeli harus diindikasikan sebagai bagian dari pengeluaran yang tercermin pada baris 020.

DI blok garis 040-055 Biaya tidak langsung ditunjukkan:

- Pada baris 040 - jumlah totalnya;

- Untuk sisa baris - detailnya. Berikut adalah beberapa jenis pengeluaran populer:

- baris 041 menunjukkan jumlah pajak dan biaya yang dibayarkan;

- on line 042 - pengeluaran untuk investasi modal;

- sejalan 047 - biaya untuk akuisisi plot tanah;

- sesuai 050 - biaya R&D.

DI baris 060 mencerminkan biaya properti lain yang dijual, serta biaya yang terkait dengan penjualannya.

Jika perusahaan itu dijual sebagai kompleks properti, di baris 061 nilai aset bersihnya ditunjukkan.

Baris 070 dan 071 ditujukan untuk peserta profesional di pasar efek.

Baris 072 dan 073 untuk diisi jika perusahaan mengeluarkan biaya sehubungan dengan investasi pada efek dan saham.

DI baris 090-110 mencerminkan kerugian yang terkait dengan fasilitas layanan, penjualan properti dan tanah.

Oleh baris 130 tercermin dalam jumlah total biaya yang diakui.

Di masing-masing garis blok 131-134jumlah penyusutan ditunjukkan, termasuk (dalam baris terpisah) untuk aset tidak berwujud. DI baris 135 Anda perlu menentukan kode yang sesuai dengan metode depresiasi yang ditetapkan dalam kebijakan akuntansi ("1" - linear, "2" - non-linear).

DI blok baris 200-206 jumlah biaya non-operasional ditunjukkan dengan detail.

DI blok baris 200-206 jumlah biaya non-operasional ditunjukkan dengan detail.

DI blok garis 300-302 Kerugian yang sama dengan biaya ditunjukkan, yaitu:

- kerugian dari periode sebelumnya yang diungkapkan pada tahun berjalan (baris 301);

- kredit macet yang ditemukan oleh cadangan yang sesuai (baris 302).

Blok garis 400-403 dimaksudkan untuk mencerminkan koreksi basis pajak periode sebelumnya karena kesalahan (tautan).

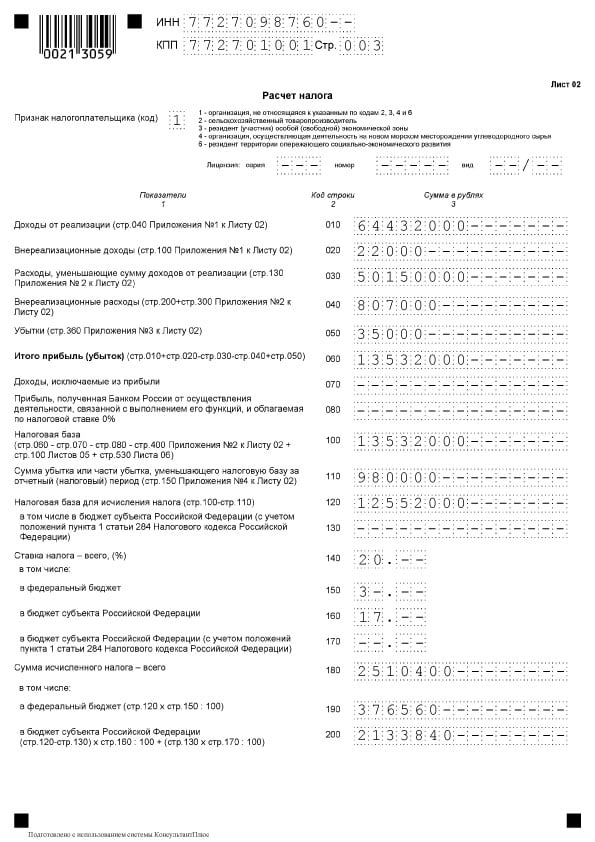

Lembar 02

Lembar 02

Lembar 02 adalah bagian di mana jumlah pajak dihitung. Terdiri dari dua bagian.

DI blok garis 010-060 pendapatan dan pengeluaran organisasi dikumpulkan dan hasil keuangan dihitung.

Baris 010-050 diisi berdasarkan lampiran pada Sheet 02. B baris 060 untung atau rugi dihitung untuk tahun tersebut. Pada gambar berikut, Anda dapat melihat bahwa untuk masing-masing baris ini, penjelasan diberikan ke mana indikator harus diambil:

DI baris 070 mencerminkan pendapatan yang dikecualikan dari laba (pendapatan atas beberapa kewajiban utang, dari partisipasi dalam organisasi asing, dan lainnya).

DI baris 100 basis pajak dihitung.

Jika ada penghapusan karena laba rugi dari periode sebelumnya atau bagian daripadanya, jumlah ini tercermin dalam baris 110.

DI baris 120 laba kena pajak dihitung dengan memperhitungkan garis akun 110.

Di blok baris 140-170 tarif pajak ditunjukkan - secara total dan untuk anggaran di berbagai tingkat.

Di blok baris 140-170 tarif pajak ditunjukkan - secara total dan untuk anggaran di berbagai tingkat.

DI baris 180 jumlah pajak yang dihitung tercermin, termasuk:

- ke anggaran federal - ditunjukkan dalam baris 190;

- ke anggaran subjek - dalam baris 200.

Baris 210 dimaksudkan untuk mencerminkan jumlah total uang muka yang dibayarkan dalam setahun. DI baris 220 dan 230 jumlah ini dipilah berdasarkan tingkat anggaran.

Baris 210 dimaksudkan untuk mencerminkan jumlah total uang muka yang dibayarkan dalam setahun. DI baris 220 dan 230 jumlah ini dipilah berdasarkan tingkat anggaran.

Jika perusahaan membayar pajak di luar negeri berdasarkan Pasal 311 dari Kode Pajak Federasi Rusia, itu harus diisi baris 240-260... Pembayar biaya perdagangan menunjukkan indikator di baris 265-267.

Jika perusahaan membayar pajak di luar negeri berdasarkan Pasal 311 dari Kode Pajak Federasi Rusia, itu harus diisi baris 240-260... Pembayar biaya perdagangan menunjukkan indikator di baris 265-267.

Baris 270-281 adalah hasilnya. Mereka mencerminkan pajak:

- pembayaran tambahan ke anggaran federal - in baris 270;

- pembayaran tambahan untuk anggaran subjek - in baris 271;

- untuk penurunan anggaran federal - dalam baris 280;

- untuk mengurangi anggaran subjek - dalam baris 281.

DI baris 290 menunjukkan jumlah pembayaran uang muka bulanan yang harus dibayar di tahun berikutnya. DI baris 300 dan 310 jumlah ini dirinci berdasarkan anggaran. Blok ini, seperti blok garis 320 - 340, tidak diisi ketika mengirimkan deklarasi untuk tahun tersebut.

Jika perusahaan terlibat dalam proyek investasi regional, Anda juga harus mengisi baris 350 dan 351.

Subbagian 1.1 dari Bagian 1

Bagian 1 mencerminkan hasil perhitungan, yaitu jumlah pajak yang harus dibayarkan ke anggaran. Subbagian 1.1 ditujukan untuk wajib pajak yang melakukan pembayaran di muka.

Subbagian ini diisi:

- baris 010 - OKTMO;

- baris 030 - KBK untuk pajak ke anggaran federal;

- baris 040 - jumlah pajak yang harus dibayarkan ke anggaran federal (jika jumlahnya negatif, ini ditunjukkan dalam baris 050 - untuk mengurangi);

- baris 060 - KBK untuk pajak dengan anggaran entitas konstituen Federasi Rusia;

- baris 070 - jumlah pajak yang harus dibayarkan ke anggaran daerah (jumlah negatif ditunjukkan dalam baris 080 - untuk mengurangi).

Sanksi

Sanksi

Ada berbagai sanksi untuk kegagalan mengajukan pengembalian pajak laba atau mengajukannya terlambat.

Perusahaan yang terlambat melaporkan tahunan akan membayar denda 5% dari jumlah pajak yang belum dibayar dalam periode yang ditentukan untuk setiap bulan keterlambatan penuh atau tidak lengkap. Jumlah denda adalah:

- setidaknya 1 ribu rubel (biasanya sebagai denda untuk deklarasi nol yang disampaikan sebelum waktunya);

- tidak lebih dari 30% dari jumlah pajak yang tidak dibayar tepat waktu.

Orang Latin yang memiliki deklarasi untuk periode pelaporan dalam bentuk 1 bulan, 2 bulan, kuartal, setengah tahun, 9 bulan, dll. membayar denda 200 rubel untuk setiap deklarasidiajukan kehabisan waktu.

Pejabat perusahaan dapat didenda 300-500 rubel menurut Art. 15.5 dari Kode Administratif Federasi Rusia. Seorang pejabat bisa tidak hanya seorang manajer, tetapi juga karyawan. Misalnya, seorang akuntan kepala, jika ia berkewajiban untuk menyerahkan laporan tepat waktu.

Penundaan dengan pengembalian tahunan selama 10 hari penuh dengan pemblokiran akun perusahaan.

Untuk pembayaran pajak yang terlambat, bunga dikenakan. Dalam kasus non-pembayaran pajak yang disebabkan oleh kesalahan yang menyebabkan perkiraan pajak terlalu rendah, organisasi menghadapi denda 20% dari jumlah tunggakan berdasarkan ayat 1 Pasal 122 dari Kode Pajak Federasi Rusia.

Untuk menghindari denda, "klarifikasi" diajukan dengan pembayaran tunggakan dan denda di muka.

Deklarasi yang diklarifikasi

Untuk mengirimkan deklarasi yang diperbarui, disediakan kasus-kasus berikut:

- jika deklarasi yang sebelumnya disampaikan mengandung kesalahan dan pembayaran pajak yang tidak lengkap, menghasilkan pengeluaran yang berlebihan atau pendapatan yang diremehkan;

- jika diterima klaim dari IFTS memberikan klarifikasi atau melakukan koreksi.

Kesalahan yang menyebabkan kelebihan pembayaran pajak diperbaiki dalam deklarasi dalam periode pajak yang diberikan.

"Klarifikasi" diisi dalam komposisi yang sama dengan deklarasi asli. Semua lembar, bagian, dan lampiran diisi, tanpa kecuali, seperti dalam deklarasi utama (bahkan jika tidak ada kesalahan di dalamnya).

Deklarasi yang direvisi atas permintaan inspeksi diajukan dalam 5 hari kerja sejak saat permintaan diterima. Jika Anda tidak punya waktu dan tidak memberikan penjelasan, denda 5 ribu rubel akan mengikuti berdasarkan ayat 1 Pasal 129.1 dari Kode Pajak Federasi Rusia.

Dalam hal identifikasi diri kesalahan, tenggat waktu untuk mengirimkan "revisi" ke IFTS belum ditetapkan, tetapi lebih baik untuk menunjukkan efisiensi. Karena pernyataan pajak yang kurang akan terdeteksi oleh inspeksi, dan ini akan menyebabkan denda.

Fitur mengisi deklarasi

Mengisi dengan strings 290 Sheet 02

Garis ini diisi oleh perusahaan-perusahaan yang melakukan pembayaran di muka seperempat kali, dan dalam setiap kuartal - uang muka bulanan. Tujuan dari baris ini adalah untuk menunjukkan jumlah total uang muka yang harus dibayarkan setiap bulan pada kuartal berikutnya. Apa yang ditunjukkan di baris ini dapat dilihat dari tabel berikut.

Tabel 2. Baris 290 dari Lembar 2

* Catatan... Jika hasilnya "0" atau nilai negatif, tanda hubung dimasukkan.

Biaya non-operasional

Untuk mencerminkan biaya non-operasional, baris 200 pada Lampiran 2 hingga Lembar 02... Biaya dapat mengalami decoding terpisah:

- baris 201 - bunga pinjaman (pinjaman) dan surat berharga (surat promes);

- baris 204 - pengeluaran yang terkait dengan likuidasi aset tetap, atau pengeluaran lain berdasarkan sub-ayat 8 ayat 1 Pasal 265 Kode Pajak Federasi Rusia;

- baris 205 - sanksi kontrak dan dana yang ditujukan untuk pembayaran kerusakan.

DI baris 300 pada lampiran 2 lembar 02 mencerminkan kerugian yang dianggap sebagai biaya non-operasional, misalnya, kerugian tahun-tahun sebelumnya yang ditemukan pada tahun pelaporan, kerugian yang disebabkan oleh downtime produksi dan bencana alam.

Kerugian tersebut dicatat dalam deklarasi tahun ini di tahun 2008 baris 060 pada Lembar 02 dan masuk baris 160 dari Appendix No. 4 hingga sheet 02.

Perubahan aturan untuk transfer kerugian tahun-tahun sebelumnya

Secara terpisah, harus dikatakan tentang perubahan dalam prosedur untuk mengurangi basis pajak yang terkait dengan kerugian pada tahun-tahun sebelumnya. Aturan baru berlaku dari 01.01.2017 hingga 31.12.2020... Perubahannya adalah sebagai berikut:

- pengurangan terbatas, yaitu, basis pajak dapat dikurangi tidak lebih dari sebesar 50% (ini tidak mempengaruhi basis pajak dengan penurunan tarif pajak);

- periode transfer lebih tak terbatas (dibandingkan dengan hingga 10 tahun sebelumnya);

- prosedur baru berlaku untuk kerugian yang timbul untuk periode pajak mulai 1 Januari 2007.

Berdasarkan perubahan dalam deklarasi, berikut ini diisi:

- Baris 110 dari sheet 02, baris 010, 040–130, 150 dari Appendix No. 4. Dalam hal ini, jumlah kerugian yang mengurangi basis pada baris 150 tidak melebihi 50% dari jumlah pada baris 140;

- Baris 080 dari lembaran 05;

- Baris 460, 470, 500, 510 lembar 06. Jumlah kerugian pada baris 470 dan 510 kurang dari 50% dari jumlah pada baris 450 dan 490, yang mencerminkan basis pajak atas investasi.

Mencerminkan penyesuaian simetris

Jika penyesuaian simetris tercermin dalam Lembar 08 deklarasi yang menunjukkan kode "2" atau "3", dalam variabel yang disebut "Jenis penyesuaian" dimasukkan:

- angka "0" pada kolom 3 "Tanda" saat menyesuaikan, yang mengurangi pendapatan dari penjualan (baris 010 dari sheet 08) atau pendapatan yang diterima bukan dari penjualan (baris 020 dari sheet 08);

- angka "1" di kolom 3 "Masuk" jika terjadi penyesuaian yang meningkatkan biaya dan menurunkan pendapatan dari penjualan (baris 030 dari Lembar 08) dan tidak beroperasi (baris 040).

Di kolom 3 "Masuk" dan baris 050 dari Lembar 08 tidak perlu menuliskan "0" atau "1". Jumlah penyesuaian ditampilkan di sini, tidak termasuk tanda.

Tentang premi asuransi, biaya langsung dan tidak langsung

Wajib Pajak secara independen memperbaiki daftar biaya langsung, mendefinisikannya dalam kebijakan akuntansi. Lampiran No. 2 pada lembar 02 Surat Pemberitahuan Pajak terdiri dari indikator berikut:

- di baris 041 - kontribusi untuk pensiun wajib dan asuransi kesehatan, kontribusi untuk cacat sementara dan bersalin sehubungan dengan pendapatan orang manajerial;

- di baris 010 - premi asuransi dengan upah karyawan produksi.

Sehubungan dengan poin terakhir, konsep tersebut harus disorot biaya tidak langsung... Tidak langsung harus dipertimbangkan biaya produksi dan penjualan lebih lanjut barang, diperhitungkan dalam biaya periode. Biaya yang tidak ditentukan dalam kebijakan akuntansi sebagai biaya langsung bukan milik mereka. Karena ini adalah biaya non-operasional, mereka harus ditetapkan sebagai biaya tidak langsung.

Deklarasi pajak penghasilan berisi indikasi jumlah biaya tidak langsung di Indonesia baris 040 pada Lampiran No. 2 hingga sheet 02... Sebagian biaya diuraikan dalam baris 041-055.

Baris 041 termasuk pajak dan pembayaran di muka berkenaan dengan biaya dan premi asuransi yang berkaitan dengan pengeluaran lain:

- pajak transportasi;

- pajak properti dengan nilai buku atau kadaster;

- pajak tanah;

- pemulihan PPN (Pasal 145 Kode Pajak Federasi Rusia);

- pajak nasional;

- memberikan kontribusi untuk pensiun, asuransi kesehatan, serta cacat sementara.

Dalam proses mengisi baris 041 dalam periode pelaporan, wajib pajak menetapkan jumlah biaya pajak, transfer pembayaran uang muka dan biaya, dan premi asuransi berdasarkan basis akrual. Dalam hal ini, tanggal pembayaran ke anggaran tidak memainkan peran apa pun.

DI baris 041 dari Lampiran 2 sampai lembar 02 tidak tercermin:

- Pajak dan pembayaran di muka, pembayaran wajib lainnya yang tidak dikenakan akuntansi dalam pendapatan pajak:

- pajak penghasilan;

- UTII;

- pPN keluar;

- pembayaran untuk emisi polusi ketika indikator normatif terlampaui;

- biaya perdagangan.

- Kontribusi untuk cedera.

Biaya langsungmerupakan biaya produksi. Mereka ditunjukkan dalam daftar yang ditetapkan oleh organisasi dalam kebijakan akuntansi.

Biaya produksi langsung meliputi:

- biaya bahan baku dan persediaan untuk produksi produk;

- produksi dan premi asuransi yang diperlukan;

- penyusutan aset tetap yang digunakan dalam proses produksi.

Jumlah beban langsung untuk perpajakan penghasilan tercermin dalam deklarasi untuk baris 010 pada Lampiran No. 2 hingga sheet 02... Di sini jumlahnya dicatat secara akrual sejak awal tahun.

Pengeluaran pada baris 010 harus didokumentasikan.

Nilai pada baris 010, 020 dan 040 termasuk dalam jumlah baris 130 lembar yang sama. Nilai ini, pada gilirannya, terbawa ke baris 030 lembar 02 spt.

Tabel 3. Refleksi beberapa jenis biaya saat menghitung pajak penghasilan

| Jenis biaya | Akuntansi untuk tujuan penghitungan pajak penghasilan |

| Gaji | Biaya pembayaran adalah daftar yang tidak dibatasi oleh apa pun. Pengeluaran tersebut mencakup semua biaya yang ditetapkan oleh hukum atau kontrak. Dengan demikian, biaya gaji dapat dikenali jika:

|

| Hadiah | Bonus kinerja termasuk dalam biaya tenaga kerja. Berdasarkan Art. 129 dari Kode Perburuhan Federasi Rusia, pembayaran insentif adalah elemen dalam sistem upah. Ini harus ditetapkan oleh perjanjian dan ditetapkan dalam tindakan lokal. Ada batasan yang diberikan dalam Seni. 270 dari Kode Pajak Federasi Rusia. Imbalan yang dibayarkan kepada karyawan atau manajemen yang tidak ditentukan dalam kontrak kerja tidak termasuk dalam biaya gaji. Hal yang sama berlaku untuk premi yang dibayarkan dari laba bersih perusahaan. Tidak termasuk dalam kategori pengeluaran, karena tidak terkait dengan prestasi pekerja dalam produksi |

| Olahraga | Kegiatan olahraga dalam kolektif kerja di luar jam kerja, tidak terkait dengan aktivitas pekerja dalam produksi, tidak diperhitungkan dalam biaya |

| Pajak luar negeri | Pajak dan biaya yang dibayarkan di negara lain dihapuskan sebagai yang lain berdasarkan sub-paragraf 49 ayat 1 pasal 264 Kode Pajak Federasi Rusia. Dalam hal ini, pajak tidak diperhitungkan, sehubungan dengan itu undang-undang Federasi Rusia secara langsung menyediakan mekanisme untuk menghilangkan pajak berganda (termasuk ini dibuat untuk dan keuntungan). |

| Buku kerja | Biaya buku kerja sudah termasuk dalam biaya pajak dan akuntansi. Jumlah yang diterima dari karyawan sebagai penggantian biaya-biaya ini dibebankan pada pendapatan non-operasional |

Contoh mengisi deklarasi

Judul Halaman

Judul Halaman  Bagian 1, ayat 1.1

Bagian 1, ayat 1.1

Lembar 02

Lembar 02

Lembar 02, lanjutan

Lembar 02, lanjutan  Lampiran 1 hingga Lembar 02

Lampiran 1 hingga Lembar 02  Lampiran 2 hingga Lembar 02

Lampiran 2 hingga Lembar 02

Lampiran No. 2 pada Lembar 02, lanjutan

Lampiran No. 2 pada Lembar 02, lanjutan  Lampiran No. 3 pada Lembar 02

Lampiran No. 3 pada Lembar 02  Lampiran No. 3 pada Lembar 02

Lampiran No. 3 pada Lembar 02

Lampiran No. 4 pada Lembar 02

Lampiran No. 4 pada Lembar 02

Basis normatif

- Urutan Layanan Pajak Federal Federasi Rusia 19 Oktober 2016 No. ММВ-7-3 / [dilindungi email] "Pada persetujuan bentuk pengembalian pajak atas pajak penghasilan perusahaan, prosedur untuk mengisinya, serta format untuk mengirimkan pengembalian pajak atas pajak penghasilan perusahaan dalam bentuk elektronik";

- Kode Pajak Federasi Rusia (bagian dua), Bab 25. PAJAK ATAS KEUNTUNGAN ORGANISASI;

- Surat Layanan Pajak Federal Rusia tanggal 09.01.2017 No. SD-4-3 / [dilindungi email] "Tentang mengubah prosedur akuntansi untuk kerugian dari periode pajak masa lalu";

- Surat No. SD-4-3 / tanggal 26.04.2017 [dilindungi email] "Pada masalah mengisi deklarasi pajak untuk pajak laba organisasi di bawah pajak kelompok konsolidasi."

Tenggat waktu penyerahan deklarasi laba untuk kuartal pertama 2017

Perusahaan yang periode pelaporannya untuk untung adalah seperempat (triwulan I, enam bulan, dan 9 bulan) harus menyerahkan deklarasi untuk triwulan I tahun berjalan selambat-lambatnya 28 April 2017.

Pada saat yang sama, Anda dapat melaporkan keduanya di atas kertas (bawa sendiri, daftarkan barang pos terdaftar, transfer melalui proxy), dan secara elektronik melalui TCS. Jika jumlah karyawan perusahaan lebih dari 100 orang, informasi disampaikan secara eksklusif dalam format elektronik.

Gunakan layanan online Buchsoft yang sederhana dan nyaman untuk mengisi SPT Anda.

Tempat untuk menyerahkan deklarasi pendapatan pada tahun 2017

Informasi harus diserahkan ke Kantor Pajak di tempat pendaftaran perusahaan sebagai wajib pajak.

Bentuk baru dari pajak penghasilan pada tahun 2017 diajukan oleh perusahaan yang menerapkan OCH, serta oleh mereka yang merupakan agen pajak untuk pajak penghasilan, terlepas dari bentuk sistem pajak yang diterapkan (misalnya, jika perusahaan adalah agen pajak, membayar dividen kepada perusahaan dan individu lain).

Perusahaan dengan subdivisi terpisah (OP) harus melaporkan kepada otoritas pajak di tempat pendaftaran mereka, mengajukan deklarasi secara keseluruhan untuk organisasi, tetapi menunjukkan di dalamnya distribusi laba sesuai dengan OP mereka (klausul 1.4 Prosedur yang disetujui oleh Pesanan No.ММВ-7-3 / [dilindungi email]).

Di lokasi OP, Anda juga harus menyerahkan informasi ke Kantor Pajak. Dalam hal ini, deklarasi harus menyertakan judul, ayat 1.1 dari Bagian 1, Lampiran No. 5 pada Lembar 02.

Jika perusahaan memiliki beberapa divisi, tetapi hanya satu yang membayar pajak yang menguntungkan - OP yang bertanggung jawab, maka dialah yang memberikan informasi kepada otoritas pajak pada semua divisi perusahaan dalam jumlah yang ditentukan.

Bagaimana cara mengisi deklarasi untuk kuartal pertama 2017?

Dalam artikel dan berita sebelumnya, kami telah berulang kali menyentuh pertanyaan tentang apa saja perubahan dalam deklarasi pajak penghasilan untuk 2017. Kami tidak akan membahas hal ini lebih detail lagi.

Mari kita menganalisis siapa dan apa bagian dan subbagian harus mengisi dengan mengirimkan formulir untuk kuartal pertama.

Formulir pernyataan laba baru pada tahun 2017 telah menjadi jauh lebih besar, tetapi tidak ada yang harus mengisi semua 37 lembar. Jadi, Anda tidak perlu memasukkan bagian informasi yang Anda kirimkan yang ditujukan untuk jenis pembayar pajak khusus. Selain itu, dengan tidak adanya data untuk bagian tertentu, tidak boleh diserahkan ke otoritas pajak juga.

Semua yang mengirimkan SPT setiap triwulan tanpa membayar uang muka bulanan harus menyerahkan data untuk halaman judul, ayat 1.1 dari Bagian 1, Lembar 02 dan Lampiran No. 1 dan No. 2 untuknya.

Subbagian 1.2 harus diserahkan kepada perusahaan yang membayar uang muka pajak penghasilan setiap bulan. Perusahaan yang melaporkan secara triwulanan tidak perlu mengirimkannya.

Sisa dari informasi deklarasi disampaikan jika relevan untuk organisasi tertentu atau jika ada data:

- Subbagian 1.3 harus dilengkapi jika Anda membayar pajak yang menguntungkan atas dividen dan pendapatan bunga.

- Lampiran No. 3 dari Lembar 02 disampaikan jika ada pendapatan yang ditunjukkan dalam Lampiran ini.

- Lampiran No. 4 dari Lembar 02 - jika tidak ada kerugian pada tahun-tahun sebelumnya.

- Lampiran No. 5 dari Lembar 02 harus diisi oleh organisasi yang memiliki EP.

- Lampiran No. 6, 6a dan 6b dari Lembar 02 disampaikan oleh para peserta dari kelompok pembayar pajak yang dikonsolidasikan.

- Informasi pada Lembar 03 dibentuk oleh agen pajak yang membayar dividen dan bunga kepada perusahaan-perusahaan Rusia pada sekuritas pemerintah. Pada saat yang sama, Lembar 04 harus diisi oleh penerima jenis pendapatan ini, jika pajak laba tidak dipotong oleh agen pajak.

- Lembar 05 dimaksudkan untuk diisi oleh mereka yang melakukan transaksi dengan sekuritas pada kuartal pertama 2017.

- Dalam Lembar 06, hanya NPF yang mencerminkan informasi mereka.

- Lembar 07 hanya diisi oleh LSM, organisasi yang terlibat dalam kegiatan amal, serta menerima dana dalam bentuk dana yang ditargetkan.

- Lembaran 08 harus disiapkan jika ada kebutuhan untuk menyesuaikan basis pajak.

- Lembar 09 dan lampirannya mencerminkan informasi tentang pajak penghasilan perusahaan asing yang dikendalikan.