Корреляция активов - это мера того, как инвестиции движутся по отношению друг к другу и когда. Когда активы движутся в одном направлении в одно и то же время, они считаются сильно скоррелированными. Когда один актив стремится двигаться вверх, когда другой падает, два актива считаются отрицательно коррелированными.

В соответствии с Руководством по вопросам диверсификации от Fidelity Investments: «Корреляция - это число от -100% до 100%, которое вычисляется с использованием исторических возвратов.

Корреляция Например, 50% между двумя акциями означает, что в прошлом, когда доходность на одном акте возрастала, примерно в 50% случаев доходность на другом фондовом рынке тоже увеличивалась. Соотношение -70% говорит вы, исторически 70% времени, когда они двигались в противоположных направлениях - один запас поднимался, а другой падал ». Корреляция 0 означает, что доходность активов полностью некоррелирована. Если два актива считаются некоррелированными, движение цены одного актива не влияет на движение цены другого актива.

В рамках так называемой современной теории портфеля вы можете снизить общий риск в инвестиционном портфеле и даже повысить свою общую прибыль за счет инвестирования в комбинации активов, которые не коррелируются. Это означает, что они не склонны двигаться одинаково одновременно. Если есть нулевая корреляция, или отрицательная или некорректная, один актив будет расти, когда другой будет вниз, и наоборот.

Купите себе немного и того, и другого, вы делаете довольно хорошо на любом рынке, без крутых подъемов и глубоких провалов всего одного типа активов. Ваши максимумы могут быть не такими высокими, как у вашего соседа, но и ваши минимумы не будут такими низкими.

Корреляция может измениться

Корреляция и некоррелированная теория имеют смысл, но было легче доказать, что инвестиции обычно были менее положительно коррелированы.

Сегодня рынки не так предсказуемы, а не стабильны и меняют способ их перемещения. Фактически, многие финансовые эксперты согласны с тем, что корреляция, по-видимому, действительно изменила постфинансовый кризис 2008 года. В 2008-2009 годах корреляция с запасами всего, кроме казначейских бумаг США, резко возросла, согласно Fidelity, и Treasuries теперь позитивно коррелируют, когда они однажды были отрицательными. Международные акции и облигации использовались для продвижения в обратном направлении американских акций и облигаций, но в эти дни один глобальный рынок может быстро повлиять на другой. Большинство компаний являются глобальными и не изолированы от одной конкретной страны или региона. Корреляция к международным акциям подскочила до 90%. С нежелательной облигации тоже переместились с 90% корреляции с того времени. Акции малой компании, которые только начинаются, и даже акции развивающихся рынков, традиционно не коррелируют с крупными компаниями или созданными рынками акций.Но, похоже, это зависит от рынка. Альтернативные классы активов, такие как хедж-фонды и частный капитал, как правило, не коррелируют, но доступны только самым богатым аккредитованным инвесторам.

Как получить не связанные с корреляцией активы

Диверсификация - это способ добиться некорреляции, своего рода.

Истинная некорректность в наши дни редка, и есть финансовые эксперты, которые работают полный рабочий день, пытаясь найти наиболее эффективно некоррелированный портфель. Для большинства из нас трюк будет заключаться в сочетании акций, облигаций и, возможно, наличных денег и недвижимости в долгосрочной перспективе. Эти активы, как правило, работают менее чем коррелированно, и в сочетании могут помочь снизить общую волатильность портфеля. Известно, что золото не связано с запасами. (Это имеет смысл, когда вы думаете о том, что люди бегут к безопасности золота, когда на фондовом рынке есть волатильность.)

Означает ли диверсификация смысл?

Несмотря на то, что инвестиции становятся все более коррелированными, умная диверсификация может все же снизить риск и увеличить возврат вашего портфеля. Активы по-прежнему имеют тенденцию действовать по-разному, а доходы одного по-прежнему смягчают потери по другому.

Итак, найдите комбинацию инвестиций, которая соответствует вашей терпимости к риску и долгосрочным инвестиционным целям. Вы станете обладателем очень современного портфолио.

Где исследовать корреляцию активов

Имеется множество различных инструментов и ресурсов, которые помогут вам исследовать взаимосвязь классов активов с использованием популярных ETF и тестов класса активов. Этот ресурс из Portfolio Visualizer отображает матрицу корреляции для типичных классов активов и подклассов. Вообще говоря, более низкие или более негативно коррелированные некоторые классы активов друг к другу, тем больше преимуществ диверсификации от наличия этих классов активов в инвестиционном портфеле.

Обновлено Scott Spann

В предыдущей статье мы говорили, что ребалансировка активов контролирует риск портфеля, а при удачном стечении обстоятельств может дать дополнительный выигрыш по доходности. Но это работает только в том случае, если активы в портфеле ведут себя по разному в одних и тех же условиях. Как найти такие активы, и как оценить их поведение между собой, вы узнаете из этой статьи.

В портфель должны включаться слабо взаимосвязанные активы, цена которых ведет себя по разному в одинаковых условиях. Это снижает риск портфеля и создает портфельный эффект. Связь разных активов между собой можно оценить математически с помощью корреляции. Корреляция показывает в какой степени динамика стоимости одного актива соотносится с динамикой другого актива.

Корреляция может принимать значения от +1 (положительная) до -1 (отрицательная). Если цены активов движутся в одном направлении (оба растут или оба снижаются), корреляция положительна (больше 0), если цены активов движутся в противоположных направлениях (один растет, второй снижается), корреляция отрицательная (меньше 0).  Корреляция равная +1 означает, что стоимость активов меняются идентично друг другу: если один актив вырос на 10%, второй тоже растет на 10%. Корреляция равная -1 означает, что цены движутся максимально противоположно. Нулевая корреляция означает, что взаимосвязи нет.

Корреляция равная +1 означает, что стоимость активов меняются идентично друг другу: если один актив вырос на 10%, второй тоже растет на 10%. Корреляция равная -1 означает, что цены движутся максимально противоположно. Нулевая корреляция означает, что взаимосвязи нет.

Из реальной жизни пример негативной корреляции можно найти в динамике курса доллара и цен на нефть в 2015-16 годах: когда нефть падала, курс доллара рос.

Положительная корреляция есть между ценами на нефть и натуральный газ: их цены двигаются схожим образом.

Влияние корреляции на риск портфеля

Поведение активов влияет на риск портфеля. Например, на картинке ниже изображены две акции, стоимость которых изменяется противоположно: когда одна растет, другая падает. Корреляция таких акций будет отрицательной. Если портфель будет состоять поровну их этих акций, то его стоимость будет изменяться гораздо плавнее по сравнению с каждой акцией в отдельности, то есть риск портфеля будет ниже, чем риск составляющих его акций. Это конечно идеализированная модель, но она наглядно показывает, как отрицательная корреляция активов снижает риск портфеля.

Теперь посмотрим, как корреляция может влиять на риск и доходность портфеля. На графике ниже изображена так называемая граница эффективности портфеля, состоящего из двух активов — А и В. Вертикальная ось — доходность портфеля, горизонтальная ось — стандартное отклонение доходности. Каждая линия представляет собой портфель с разной степенью корреляции активов (-0.5, 0.0, +0.5 и +1.0). Каждая точка на линии — это разные пропорции активов в портфеле, начиная от 100% А, далее 90% А:10% В и так далее до 100% В.

Источник: Richard Ferri, Portfolio Solutions

Нетрудно заметить, что портфели активов с отрицательной корреляцией -0,5 находятся в левой части диаграммы и имеют самое низкое стандартное отклонение доходности, то есть самый низкий риск среди всех рассматриваемых портфелей. А портфели активов с высокой корреляцией имеют самый высокий риск. Таким образом при прочих равных риск портфеля снижается когда активы имеют низкую корреляцию.

Корреляция активов

К сожалению, в реальной жизни довольно трудно найти два актива с абсолютно нулевой или отрицательной корреляцией. Большинство активов имеют корреляцию где-то между 0 и+1. В таблице 1 представлена матрица корреляции между разными классами активов с 1970 по 2004 год. Чем холоднее цвет, тем ниже корреляция. Можно заметить, что холодные цвета присутствуют в основном у облигаций, кэша и ресурсов. Эти классы активов хуже всего коррелируют с акциями различной капитализации и недвижимостью. Однако даже среди них редко встречаются отрицательные значения.

Источник: Journal of financial planning

Если взять реальный пример, то корреляция между американскими акциями и долгосрочными государственными облигациями на сроке 1972-2015 составила 0,01, то есть фактически отсутствовала. Граница эффективности портфеля, состоящего их этих двух классов активов очень похожа на линию на графике выше, которая соответствует портфелю из некоррелируемых активов.

Низкая корреляция между активами создает портфельный эффект — когда по характеристикам риск и доходность портфеля может быть лучше активов, из которых он состоит. Логично было бы ожидать, что самый низкий риск будет иметь портфель, состоящий полностью из облигаций. Но в реальности самым низким риском обладает портфель, доля облигаций в котором 80%, а на акции приходится 20%. Добавление акций не только уменьшило риск портфеля, но и увеличило его доходность на 0,6%. Другой портфель 60:40 показал такой же риск, как и 100% облигаций, но его доходность при этом была почти на 1,5% больше.

Корреляция непостоянна

Ричард Ферри в своей статье в журнале Forbes обратил внимание, что, к сожалению, теория, которая красиво выглядит на длительном сроке, не всегда хорошо работает на коротких периодах. Например, с 1926 по 2013 год корреляция между акциями США и 5-летними казначейскими облигациями была равна 0,07. Это очень низкая корреляция для двух классов активов, значит эти два класса активов в портфеле должны хорошо работать вместе.

К сожалению, долговременная корреляция не отражает то, что происходит в течение коротких периодов. На графике ниже показано, как сильно может меняться корреляция на коротком сроке. На рисунке изображена 5-ти летняя скользящая корреляция между американскими акциями и 5-летними облигациями, рассчитанная на отрезке 1926-2013.

Движутся в одинаковых направлениях? Например, пара NZD/USD в большинстве случаев повторяет траекторию движения пары AUD/USD. Это явление называется «корреляция ».

Итак, валютная корреляция – мера взаимной зависимости двух валютных пар. Коэффициент корреляции представляется в десятичном формате и варьируется в диапазоне от +1.0 до -1.0.

- Корреляция +1 (положительная, прямая) означает, что две валютные пары 100% времени движутся в одном направлении.

- Корреляция -1 (отрицательная, обратная) , наоборот, означает, что две пары 100% времени движутся в противоположных направлениях.

- Нулевая корреляция означает , что две пары никак не зависят друг от друга.

Наиболее яркими примерами пар, имеющих прямую корреляцию, являются EUR/USD и GBP/USD, AUD/USD и NZD/USD, USD/CHF и USD/JPY.

Хорошими примерами обратно коррелирующих пар могут послужить EUR/USD и USD/CHF, GBP/USD и USD/JPY, USD/CAD и AUD/USD, USD/JPY и AUD/USD.

Как применять валютную корреляцию в торговле?

Понимание валютных корреляций позволит Вам избежать опасных ошибок в принятии торговых решений. Особенно высоко значение корреляции в среднесрочной и долгосрочной торговле.

Например, нужно понимать, что однонаправленные позиции по положительно коррелирующим парам увеличивают величину потенциальных убытков. Например, мы знаем, что пары EUR/USD и GBP/USD традиционно имеют сильную прямую корреляцию. Это означает, что одновременная покупка EUR/USD и GBP/USD, фактически, удваивает ваш риск. Если ваши ожидания не оправдались и евро дешевеет против доллара США, фунт, скорее всего, последует вниз за евро.

Аналогичная ситуация возникает при открытии разнонаправленных позиций по двум парам с обратной корреляцией (например, одновременная покупка EUR/USD и продажа USD/CHF).

Кроме того, одновременная разнонаправленная торговля по двум коррелирующим парам не имеет большого смысла — у вас фактически отсутствует позиция. Например, покупка EUR/USD и продажа GBP/USD в одно и то же время контрпродуктивна. Любое движение рынка повышает вашу прибыль по одной паре, но понижает – по другой. В итоге, вы можете закрыться в убытке из-за разницы в пипсовых стоимостях. То же самое относится к однонаправленным позициям по обратнокоррелирующим парам (например, одновременная покупка EUR/USD и USD/CHF).

Давайте представим, что пара EUR/USD тестирует важный . Перед покупкой евро на пробое мы бы рекомендовали посмотреть, как в это время ведут себя другие долларовые пары. Если доллар слабеет против большинства основных валют, можно предположить, что текущий пробой по EUR – не ложный.

Корреляция валют и цен на сырье

Валютный рынок тесно взаимодействует с другими финансовыми рынками. Если вы торгуете валютами стран-экспортеров сырья, внимательно изучите факторы, влияющие на цену «профильного» ресурса этой страны и постарайтесь составить по нему свои прогнозы.

Рассмотрим пример австралийского доллара (AUD). Ключевыми статьями австралийского экспорта являются железная руда, молочная продукция и золото, поэтому состояние экономики и курс национальной валюты напрямую зависят от рыночных цен на эти товары. укрепляется, когда растут цены на эти товары, и наоборот, снижается, когда цены падают.

Как видно из графиков, между ценой на золото и парой AUD/USD действительно присутствует долгосрочная положительная корреляция. Однако в краткосрочных периодах корреляция может снижаться. Например, резкая распродажа на американском рынке акций, как правильно, ослабляет привязку курса AUD/USD к золоту.

Другой хороший пример корреляции валют с сырьевыми ресурсами – канадский доллар (CAD) и нефть. Канада — крупнейший поставщик нефти в США, поэтому при росте мировых цен на нефть стоит задуматься о долгосрочных покупках канадца.

Корреляция курса валют и рынка акций

Рост фондового рынка, как правило, сопровождается укреплением национальной валюты, однако есть и частные случаи. Например, корреляция между S&P500 и долларом США (USD) не является постоянной . С одной стороны, дешевый доллар является позитивным фактором для американского рынка акций: конкурентоспособность американских товаров на мировых рынках возрастает, что приводит к росту прибыли компаний и, соответственно, их акций. Вот почему запуск программы количественного смягчения (QE) в США поднял фондовые индексы на рекордные высоты. Однако помимо валютного курса на динамику американских акций влияет множество других, локальных и глобальных факторов. Курс доллара и фондовые индексы США, как правило, являются отражением глубинных экономических процессов.

В декабре 2013 г. американский Федрезерв анонсировал постепенный выход из программы QE, а также возможное повышение ставок в начале 2015 г. Существуют опасения, что ужесточение монетарной политики может вызвать обвал на рынке акций, так как сократится объем дешевой ликвидности на рынке. Между тем, доллар США может укрепиться. Несмотря на это, многие экономисты не склонны рассматривать сворачивание QE и повышение ставок как однозначно негативный фактор. Сокращение объемов монетарного стимулирования сигнализирует о выходе крупнейшей экономики мира их кризиса, а значит, является позитивным сигналом для рынков капитала. Кроме того, власти США сворачивают QE постепенно, принимая решения на основе динамики экономических индикаторов. Существует высокая вероятность, что в ближайшие месяцы сохранится слабая позитивная корреляция курса доллара и фондовых индексов .

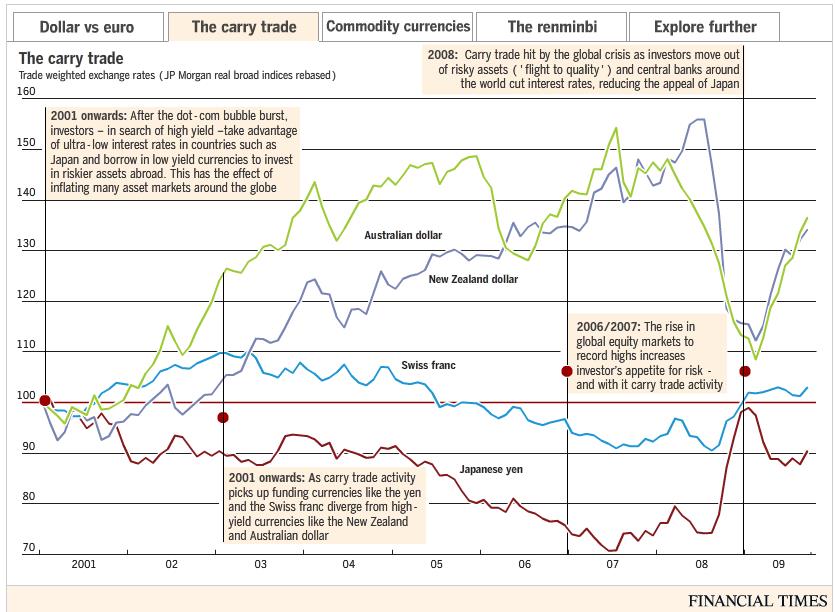

Японская иена и фондовый индекс Nikkei 225 – другой любопытный пример меняющейся корреляции. До 2005 года иена и Nikkei сохраняли позитивную корреляцию, однако затем она изменилась на негативную. Этот парадокс объясняется тем, что в 2005-2007 гг. в Японии были исключительно низкие процентные ставки, что сделало иену основной валютой фондирования в операциях « » (заимствование средств в валюте государства установившего низкие процентные ставки, конвертация и инвестирование их в валюте государств, установивших высокие процентные ставки). Иена снижалась на фоне обилия подобных операций (т.е. пара USD/JPY укреплялась). Дешевая национальная валюта была выгодна японским экспортерам – в результате, индекс Nikkei тоже рос.

Такая ситуация сохранялась вплоть до начала мирового экономического кризиса в 2008 г. В это напряженное время инвесторы принялись избавляться от рисковых активов, а покупали «надежную» иену. В результате, JPY выросла, что негативно отразилось на прибылях японских экспортеров и, соответственно, на индексе Nikkei.

В 2012 году Банк Японии избрал стратегию активной борьбы с дефляцией, в основе которой лежит снижение стоимости национальной валюты. Резкое падение иены привело к подъему на японских фондовых площадках. Таким образом, мы видим, что обратная зависимость между иеной и Nikkei сохраняется и сегодня.

Корреляция JPY и Nikkei 225

Поведение цен акций зависит от множества параметров. Наи- более притягательным для анализа, в силу своей простоты, является согласованное поведение цен или индексов. Наличие такого рода согласованности в поведении невозможно отри- цать и оно проявляется во множестве примеров. Так, цены акций многих российских компаний изменяются «с оглядкой» на поведение других акций. Например, несмотря на значительные отличия в динамике, легко усмотреть элементы согласованности поведения акций Газпрома, Сбербанка – наиболее ликвидных бумаг российского фондового рынка. Такого рода согласованность поведения не кажется странной с учетом вовлеченности акций в динамику финансовых пото- ков, направляющихся на фондовый рынок. Хотя с точки зрения анализа финансов отдельно взятой компании может показаться, что динамика цен акций компаний из различных секторов экономики должна быть независимой. Рис. 2, 3 На длительном периоде согласованность поведения цен акций и индексов проявляется наиболее ярко. Степень согласован- ности поведения различных кривых можно оценивать с помощью коэффициента корреляции. Определенные на годовом интервале коэффициенты корреляции поведения цен акций Сбербанка с индексом ММВБ изменяются со временем, зачастую приближаясь к единице, при которой поведение двух кривых близко к полной согласованности. В случае с ценами акций Сбербанка и индексом ММВБ можно легко найти объяснение подобной связанности. В других случаях связь не столь очевидна, пусть даже определяемые эмпириче- ски коэффициенты корреляции систематически превышают значения, которые могли бы получаться для пар независимых величин. С использованием коэффициента корреляции можно пытаться строить регрессионные зависимости, оценивать динамику активов по величине и изменению других связан- ных величин. Однако в таких оценках имеется ряд серьезных трудностей, что иногда заставляет делать ложные выводы о бесполезности такого рода связности. Тем не менее, исполь- зование коэффициентов корреляции может быть полезным для анализа динамики цен акций и индексов. Более того, указанные коэффициенты могут быть существенным элементом торговых систем, но при их использовании важно помнить о наиболее важных ограничениях.

1. Коэффициент корреляции это лишь одна характеристика из множества параметров и не нужно переоценивать его значения

Приходящие с биржевых терминалов потоки ценовой информации указывают на наличие как хаотичного случайного компонента в поведении цен, так и неко- торой их согласованности с ценами других активов. Математическая статистика позволяет выявить эле- менты связности поведения временных рядов. Для этого можно проводить анализ Фурье или оценивать другие параметры. Наиболее удобным и простым является коэффициент регрессии (корреляции) К. Он часто используется для анализа степени связанности двух временных рядов. Этот коэффициент может быть определен для любых двух совокупностей (в том числе случайных) величин Xi и Yi, где i пробега- ет значения от 1 до n. По выборке длиной n можно определить эмпирической коэффициент корреляции, который определяется по следующей формуле:

K= , где Mx и Му – оценки математического ожидания случайных ве- личин {X} и {Y}, а – величины их среднеквадратичных отклонений. К изменяется в пределах (-1, 1).

Коэффициент корреляции оказывается равным едини- це для наборов двух величин X(ti) и Y(ti), значения которых синфазно изменяются со временем, таких как обозначенные буквами А и В синусоиды на рисунке 4. На серии рисунков 5 эти наборы зависимостей X(ti) и Y(ti) представлены в координатах (Х и У). Для проти- вофазных колебаний (кривые А и D) коэффициент корреляции равен -1. При смещении фазы одного из процессов коэффициент корреляции уменьшается, чтобы стать близким к нулю для ортогональных коле- баний sin(t) и cos(t) (кривые А и C). Аналогично, нулевую корреляцию обнаружим у колебаний с отли- чающимися в два раза периодами колебаний sin(t) sin(2t) (Кривые А и F). Коэффициент корреляции уменьшается и за счет «зашумления» колебаний двух разных процессов. Так, для синхронно колеблющихся кривых G и H, в которых имеется случайный шум, рассчитанный коэффициент корреляции оказывается уже меньшим единицы. Чаще именно подобное зашумленное поведение наблюдается для цен различных активов. Корреляция набора чисто случайных чисел Yi с любой зависимостью X(ti) будет стремиться к нулю по мере роста выборки, а «график» пар чисел X(ti) и Yi не будет давать даже намеков на зависимость, как это изображено на последнем графике для «зависимости» пар чисел Xi и Yi, где Xi бралось с верхней синусоидальной кривой А, а Yi считывалось с кривой I, представляющей собой набор равномерно распределенных случайных чисел.

2. Следует помнить о возможной точности определения корреляции

В рыночных зависимостях кроме детерминированных компо- нент, которые приводят к часто наблюдаемой связанности их поведения, присутствуют также другие слагаемые, которые можно трактовать как «число случайные». Случайные слагае- мые тоже дают вклад в определяемый коэффициент корреляции К. Так, при расчете К для конечной выборки раз- мером N между двумя наборами Xi и Yi случайных величин, равномерно распределенных на интервале (0-1), тоже будут получаться отличные от нуля значения. Значение Кj(250) (для выборки размером 250 пар) будет зависеть от номера j самой выборки. Коэффициент корреляции К будет случайной вели- чиной, реализации которого Kj согласно закону больших чисел оказываются распределенными по нормальному закону. На представленном рисунке видим, как изменялись коэффициен- ты корреляций Кj(250) между выборками по 250 пар случайных величин для тысячи реализаций (j=1,2,3…1000). Среднеквадратичное отклонение?? случайной величины К (250) близко к 0,062, а значит, что в 77% случаев эмпирическое значение коэффициента корреляции Кj(250) для 250 пар случайных величин будет находиться в пределах ±2??. (Ли- нии ±0,124 приведены на рисунке). А за пределы 3*?? (±0,186) случайная величина Кj(250) будет выходить только в 1,35% случаев. Таким образом, значе- ние К(250) для набора 250 пар чисел, большее по модулю 0,2, скорее всего, не может быть связанным со случайными обстоятельствами, и для временных рядов с К>0,2 приходится отбрасывать идею об их случайном изменении и можно ис- кать возможные причины их коррелированного поведения. Для нормально распределения Kj(N) величина?? обратно пропорциональна квадратному корню из размера выборки N. Поэтому для выборки размером в 1000 пар случайных чисел?? уменьшится в два раза по сравнению с выборкой из 250 пар случайных чисел, а выборки меньшей в четыре раза, размером в 62 пары точек??, напротив, вырастет в два раза. Если считать, что в цене акций имеется заданный детерминированный компонент и случайное слагаемое, то увеличивая объем выборки можно уменьшить добавку в коэффициент корреляции, которая возникает за счет случайного слагаемого. В случае временного ряда, для сниже- ния вклада случайных компонентов нужно увеличивать период, с которого берутся используемые точки. Однако слишком увеличивать период исследования тоже нельзя, поскольку на большом интервале вполне может изменяться характер согласованности кривых. Понятно, что с помощью коэффициента корреляции оценивается только среднее значение корреляции за период. Поэтому в качестве окна изучения чаще всего используют годовой интервал, дающий с учетом выходных и праздничных нера- бочих дней около 250 дневных цен закрытия. Выбирая годовой интервал, следует помнить, что в полученном коэффициенте корреляции К(250) могут давать вклад случайные компоненты цены, величина которого на выборке в 250 точек легко может составлять ±0,1, а в отдельных (пусть и редких) случаях дос- тигать даже ±0,2. Поэтому реально при вычислении коэффициента корреляции на годовом интервале есть смысл удерживать только одну значащую цифру по- сле запятой, а все остальное может быть связано со статистическими погрешностями. Если же коэффициент корреляции К(250) оказывается меньшим 10%, то о взаимосвязи исходных величин лучше не думать. (Нет смысла искать неслучайных вещей там, где доминирует случайность).

3. Корреляции индексов

С учетом приведенной выше оценки точности можно рассчитать коэффициенты корреляции потенциально наиболее значимых для индекса РТС величин. На приведенном рисунке изображены относительные изменения индекса РТС, американского индекса S&P 500, японского Nikkei225 и французского CAC40. Оказывается, что в последний год коэффициент кор- реляции индекса РТС с указанными индексами составлял отрицательную величину. (Значения К для РТС с указанными выше индексами приведены в подписях к кривым на рисунке). Отрицательной величина корреляции становится за счет длительных периодов разнонаправленных движений индексов. Так, индекс РТС в первой половине года снижался, в то время как индексы указанных стран показывали рост. Особенно сильно подрос индекс N225, что и дало высокий отрицательный коэффициент К. По- ложительным коэффициент корреляции (из приведенных кривых) оказался только для цен нефти марки Brent. Хотя коэффициент К с нефтью +0,6 оказывается не столь высоким, как это можно было бы предположить, с учетом зависимости нашей эко- номики от цен на это сырье.

Из приведенной Таблицы 1 попарных корреляций видим, что указанные активы распределяются на две группы. В одной располагаются индексы развитых стран, которые имеют между собой достаточно высокие положительные значения по- парной корреляции. Так, коэффициент корреляции индекса S&P 500 и индекса САС 40 очень высок и составляет +0,9. В то время как коэффициенты корреля- ции с индексами стран BRICS для них оказываются отрицательными.

В другую группу выделяются индексы стран BRICS. На совместном графике относительных изменений индексов хорошо видно их согласованное поведение. Коэффициент корреляции РТС с индексами Китая и Бразилии оказывается даже чуть большим, чем зави- симость индекса РТС от цен нефти. Это указывает на достаточно высокую связанность поведения индексов стран BRICS. Из приведенных на двух рисунках кривых и коэффи- циентов корреляции этих кривых с индексом РТС можно сделать предположение, что на годовом гори- зонте решение об инвестировании в фондовый рынок России, Бразилии и Китая набором основных инве- сторов, определявших динамику индексов, принимались по схожим соображениям. Аналогично, как и решения об инвестировании в рынки США, Японии и Франции.

4. Корреляции приращений цен

Важно обратить внимание еще на одну важную осо- бенность. Для спекулянта гораздо большее значение имеет не корреляция цен акций, но корреляция днев- ных изменений цен. А это совсем не одно и то же. На рисунке 9. представлены три модельных графика. Каждый из них представляет сумму длиннопериод- ной синусоиды (годовые изменения) с соответствующей добавкой. А вот добавка для трех графиков разная. Для графика А - это «недельная» синусоида с периодом в 5 дней. Для графика В и С – недельная синусоида имеет отрицательный знак, так что на графиках А она находится в противофазе с добавкой на графиках В и С. На графике С, кроме того, имеется случайная добавка. Амплитуды всех добавок выбраны равной пятой части амплитуды основного колебания. Попарные коэффициенты кор- реляции кривых, несмотря на добавки, близки к единице и равны КА-В=+0,92; КА-С=+0,9; КB-С= + 0,9.

А вот для «дневных приращений цены», приведенных на втором графике картина, совсем иная. Точки на кривых А, В, С на рис. 10 получены в результате вычисления разностей последовательных по времени значений на кривых рис.9: Арис.10=Арис.9(t)-A рис.9(t-?t). Как видим, дневные приращения цен гораздо меньше зависят от годовых трендов, но в большей мере опре- деляются короткими колебаниями, имеющими период в несколько дней. Для указанных разностных кривых (рис.10) коэффициенты корреляции имеют совсем другие значения КА-В= -1,0; КА-С= -0,7; КB-С= + 0,7. Коэффициенты корреляции вычислены по вы- боркам в 250 пар. (С учетом предыдущего пункта ограничиваемся одним знаком после запятой для кривых содержащих случайную компоненту).

Аналогично можно поступить с использовавшимися выше индексами и обра- зовать из них наборы дневных приращений. Для полученных рядов относительных приращений были рассчитаны значения коэффициентов кор- реляции. Как видим из приведенной ниже таблицы 2, значения коэффициентов корреляции принципиально отличаются от соответствующих величин, приведенных в таблице 1.

Главное отличие состоит в большей устойчивости таких коэффициентов. Кроме того, корреляции приращений в основном оказываются положитель- ными. Исключением оказалось отрицательная величина корреляции приращений цены нефти и приращений японского индекса Nikkei 225. Однако абсолютные значения коэффициентов корреляции для приращений оказыва- ются, как правило, заметно меньшими, чем для самих величин и, в большинстве случаев, лишь немногим превышают возможные значения для наборов чисто случайных величин.

Степень устойчивости коэффициента корреляции можно продемонстрировать на их временных зави- симостях. Как уже упоминалось, коэффициент корреляции зависит от времени. Так, для двух наибо- лее ликвидных бумаг российского рынка, цен акций Сбербанка и Газпрома коэффициент корреляции (вычисленный по предыдущим 250 дням - пример- ный годовой интервал) сильно изменяется со временем. Например, в конце 2008 года коэффициент корреляции приближался к +1. Значит, в 2008 году в динамике цен акций преобладала согласованная ком- понента. Однако были периоды, когда коэффициент корреля- ции опускался в отрицательную область. Значит, в течение года, предшествовавшего таким провалам, значений корреляции, цены акций Газпрома и Сбер- банка изменялись в большей мере разнонаправленно. Такого рода разнонаправленность является довольно частым явлением на нашем рынке. Так часто проти- вофазное рынку движение показывали акции Сургутнефтегаза, Норильского Никеля или некото- рые другие акции. Это происходило либо по специфическим корпоративным причинам, либо, когда инвесторы на рынке выбирали какие-либо ак- ции в качестве защитного актива. А вот краткосрочные изменения цен акций, пусть даже в среднем, не являются столь высоко согласо- ванными, но зато демонстрируют большую устойчивость коэффициента корреляции в разные периоды времени. Такое отличие можно увидеть, сопоставляя поведение корреляции как самих цен акций Сбербанка и Газпрома (рис. 12), так и их изме- нений (рис.13). Рис.14 Стоит отметить, что даже для периодов высокой корреляции «зависимость» приращений цен одних акций от приращения цен других акций выглядит совсем не как динамическая кривая. Тем не менее, при больших К с достаточно большой вероятностью будет работать линейная регрессионная зависимость. В результате, можно, например, по приращению цен акций Газпрома оценить приращение акций Сбербан- ка (и наоборот). Однако беда такой зависимости состоит в том, что приращения цен указанных акций происходят за один временной интервал. И оценка вероятности приращения цены акций Сбербанка в определенный день возможна только при завершении этого же дня для акций Газпрома.

Определение коэффициентов корреляции между различными рядами данных позволяет быстро выявить наиболее простые зависимости и найти активы, ко- торые коррелируют с изучаемым. Так, по изменениям индексов зарубежных рынков или цен на товарные группы можно делать оценки вероятности теку- щих изменений индексов на нашем рынке. Но вот с самым главным – возможностью делать вероятностные прогнозы по уже произошедшим событиям все немного хуже. А ведь именно такого рода прогнозы имеют наибольшую ценность. Для этого нужно изучать корреляции сегодняшних приращений индекса с прошлыми приращениями индексов дру- гих рынков или приращениями цен товарных групп. Но по факту оказывается, что информация о прошлом довольно быстро девальвирует со временем. Из- вестная «максима» технического анализа «история цен содержат всю информацию о рынке», работает с большой натяжкой и при условии учета про- исходящих on-line событий. Реально прошлые цены определяют будущую динамику лишь в ограниченной мере. Для определения того, какое прошлое наиболее существенным образом влияет на настоящее, для начального анализа можно пытаться выстраивать корреля- цию текущих приращений с изменениями значений индексов, цен акций в предыдущие моменты времени. По факту оказывается, что уровни корреляции приращений из разных временных интервалов, как правило, имеют довольно низкие значения.

Это можно проиллюстрировать на примере автокорреля- ционной функции приращений индекса ММВБ. Корреляция берется для двух последовательных рядов дневных изменений индекса ММВБ. И если в качестве значений Xi берется дневное приращение индекса ММВБ за текущий день, то в качестве Yi выступают приращения индекса за предыдущий день. Из приведенного на рисунке 15 графика видим, что, во- первых, величина автокорреляции не сильно превышает значения коэффициента корреляции для пар чисто слу- чайных чисел. Во-вторых, К может изменять знак. И все же в длительные периоды знаковой определенно- сти коэффициента корреляции, с его использованием можно заработать на рынке деньги. Для этого, при поло- жительных К, достаточно покупать индекс под занавес торгов в дни, когда он закрывается с положительным приращением, и продавать в дни, когда индекс имеет отрицательное приращение. В результате, на периоде положительной определенности К можно получить ста- тистически значимое положительное приращение счета. В периоды отрицательного К, работоспособной будет контр трендовая к изменениям прошедшего дня методика.

В заключение отметим, что из рядов данных, имеющих наибольшую корреляцию с изучаемым активом, можно отобрать наборы, имеющие наибольшие по модулю ко- эффициенты корреляции. Тогда, (взвешивая, например, пропорционально величине К) можно строить синтетиче- ские активы, которые будут потенциально иметь более глубокую связь с интересующим нас активом, и иметь большее значение коэффициента корреляции. На рис. 16 приведены рассчитанные за предыдущий прошедший год коэффициенты корреляции приращений индекса РТС к приращениям индекса Bovespa, Shanghai Com., цен нефти марки Brent. Видим, что все три указанных коэффициен- та в течение последнего года изменялись в окрестности значений 0,3. Образовав гипотетический актив, изменения которого равны среднему значению изменений трех указанных величин, так же можно рассчитать коэффициент корре- ляции для дневных приращений полученного актива. Рассчитанные по тем же правилам значения коэффици- ента корреляции приращений индекса РТС и указанного синтетического актива приведены на рис. 16 жирной линией. Видим, что уровни корреляции вновь образован- ного актива оказались систематически большими, чем для входящих в него слагаемых. На таком пути можно образовывать другие активы добиваясь получения более высоких значений коэффициентов корреляции. Наиболее очевидное практическое значение имеет ком- бинирование таких синтетических активов из уже ушедших в историю рядов данных. Так, в пару к Xi - изменениям индекса РТС можно, например, составить актив Yi из трех величин: изменений цен нефти и индек- са Bovespa в предыдущий день и значения индекса Shanghai Сomp., но уже в текущий торговый день, кото- рый в Китае заканчивается намного раньше, чем закрываются торги в Москве. Как и в предыдущем слу- чае, коэффициент корреляции приращений индекса РТС с такой синтетической переменной оказывается выше попарных корреляций с каждой из этих величин по от- дельности. Тем самым коэффициент корреляции помогает найти более тесно связанную с изменениями индекса РТС переменную, значения которой появляются раньше по времени, чем время закрытия индекса РТС. Поступая аналогичным образом можно отбирать наборы таких переменных, выбирая из них наиболее связанную пару с интересующим активом.

(Нужно быть готовым к кропотливой работе по предварительной очистке данных, учету праздничных дней, торговле в выходные дни, как это проис- ходит по нефти марки Brent и т.д.). И еще: правильнее брать не среднее значение входящих величин, а их взвешенные значения по средней величине коэффициента корреляции. Лучше ввести изменяемые параметры, подбирая которые можно добиться лучших результатов. Однако оптимизацию лучше проводить уже не по величине коэффициента корреляции, а по потенциаль- ной прибыли, которую можно получить, используя ту или иную торговую методику. Можно уже на этапе подбора исходных данных использовать нейросети, когда оптимизирующая система на этапе обучения сама подбира- ет наиболее подходящие коэффициенты. Но все это уже скорей относится к созданию торговой системы. В данном же тексте продемонстрировано то, как можно использовать коэффициенты корреляции.

Корреляцией между двумя величинами называется статистическая взаимосвязь, при которой изменение одной из величин приводит к систематическому изменению другой. Количественной мерой корреляции является линейный коэффициент корреляции (называемый также коэффициентом корреляции Пирсона) , вычисляемый по формуле:

![]()

- r xy – коэффициент корреляции значений величин x и y;

- d x – отклонение некоторого значения ряда x от среднего значения этого ряда;

- d y – отклонение некоторого значения ряда y от среднего значения этого ряда.

Диапазон возможных значений коэффициента корреляции находится между +1 и -1. При этом возможны следующие варианты:

- +1 – прямая зависимость между величинами;

- |r xy| > 0.7 – ярко выраженная зависимость между величинами;

- 0.4 < |r xy| > 0.7 – средне выраженная зависимость между величинами;

- |r xy| < 0.4 – слабо выраженная зависимость между величинами;

- -1 – обратная зависимость между величинами.

Важно заметить, что чем больше выборка значений, тем при меньшей величине модуля коэффициента корреляции можно говорить о наличии зависимости между x и y. К сожалению, в формуле заложена ловушка, которая применительно к финансовым инструментам может сыграть с инвестором злую шутку. В числителе отклонения величин могут иметь как одинаковые, так и разные знаки, поэтому произведение может также быть как положительным, так и отрицательным. В знаменателе же отклонения возведены в квадрат, что гарантирует положительность знаменателя. Пока что мы просто обратим на это внимание, а позже вернёмся к тому, что из этого может получиться.

Практический смысл вычисления корреляции между финансовыми инструментами заключается в получении важных фундаментальных данных, необходимых для принятия торговых решений. Реакция рынков на выход важных экономических новостей выражается в том, что вначале в движение приходят цены основных активов (золото, нефть, фьючерсы на промышленные индексы), иногда доходность . Как следствие, изменяются валютные курсы и котировки акций. Отслеживая взаимосвязь отдельных инструментов, а также причинно-следственные отношения между изменениями цен, можно оперативно пересматривать торговые и инвестиционные планы. Кроме того, анализ корреляций используется в управлении как обязательная часть .

Можно наглядно представить корреляцию двух величин в виде графика в координатах время-амплитуда. Например, при отрицательной корреляции получим подобную картину:

Знание корреляции активов снижает риски портфеля

Пусть, например, есть 2 актива. Для простоты представим, что их цены зависят от времени по закону синусоиды. Тогда при корреляции +1 получим полное наложение волн и открытие сделок по обоим активам будет равносильно удвоению позиций по одному из них. Корреляция -1, наоборот, означает взаимную компенсацию прибылей и убытков активов. Разумеется, удачно подобранные активы в целом не ходят вокруг одного и того же уровня, а имеют тенденцию к росту с течением времени. Кроме того, при одних активов, рост по другим позволяет минимизировать суммарный риск портфеля:

Процесс, называемый ребалансировкой портфеля, позволяет получать доход, попеременно меняя долю активов в портфеле. Наиболее просто это достигается при ярко выраженной отрицательной корреляции. Предположим, что изначально в портфеле были активы А и В с обратной корреляцией и соотношением 1:1, на общую сумму 1 млн рублей. В течение полугода актив А упал в цене на 20% и его стоимость из первоначальных 500 тыс. рублей стала 400 тыс. рублей. Актив В, наоборот, вырос на 20% и его стоимость поднялась до 600 тыс. рублей. Общая стоимость портфеля не изменилась и по-прежнему составляет 1 млн рублей. Теперь 50% актива В (300 тыс.) перекладываем в А и его стоимость теперь составляет 700 тыс., а актива В – 300 тыс.

В следующие полгода происходит противоположный процесс: активы возвращаются к своей изначальной цене. Теперь актив А вместо 700 тыс. стоит 840 тыс., а актив В вместо 300 тыс. - 240 тыс. Общая стоимость портфеля, таким образом, составила 1 млн 80 тыс. руб., т.е. его доходность за счёт ребалансировки – 8% годовых. Без ребалансировки доходность портфеля составила бы 0%. Реальные ситуации намного сложнее, т.к. корреляции большинства инструментов находятся в пределах между +0.5 и -0.5. Если рассмотреть график риск-доходность для разных соотношений двух инструментов при различных значениях корреляции, то получим следующую картину:

Как видно, чем ниже значение коэффициента корреляции инструментов, тем больше возможная доходность портфеля при одном и том же значении риска, либо тем меньше риск при одном и том же значении доходности.

Корреляция на форексе

Распространённая стратегия, основанная на корреляции валютных пар, заключается в том, что в случае резкого отклонения коэффициента корреляции от текущего значения, сделки открываются в направлении восстановления этого значения. Например, если пары EURUSD и GBPUSD длительное время двигались в одном направлении, то при их сильном расхождении можно ожидать сближения, если расхождение не вызвано долговременными (например, изменение учётной ставки).

Кроме того, корреляция валютных пар используется при комплексной оценке рынка. Например, накануне ипотечного кризиса 2008—2009 годов, когда австралийский и новозеландский доллары, а также английский фунт имели высокую ключевую ставку, большое развитие получила стратегия торговли под названием carry trade. Она заключалась в том, что при благоприятных для фондовых рынков событиях особенно активно росли пары этих валют с иеной, традиционно отличающейся очень низкой ставкой, они же и активно снижались при неблагоприятных событиях.

При том, что никакая корреляция не может затрагивать абсолютно все временные интервалы и возможны разнонаправленные движения валют, но ярко выраженное однонаправленное движение, как правило, говорит о наличии общего фундаментального «драйвера». Это облегчает планирование сделок. В частности, нет смысла искать откаты и внутри дня работать , если все чётко коррелирующие пары идут в одном направлении.

Посмотреть таблицу корреляции валютных пар и некоторых других инструментов в реальном времени можно на myfxbook.com/forex-market/correlation. Из этой таблицы видно, что практически не коррелируют между собой пары EURUSD и AUDCAD. В случае одновременного открытия сделок по этим парам можно не опасаться ни суммирования убытков, ни перекрывания прибыли по одной паре убытком по другой.

На этом графике показано, как австралийский и новозеландский доллары, обратно коррелирующие с «валютами-убежищами» иеной и швейцарским франком, активно росли в период наибольшего дифференциала ключевых ставок. Эта тенденция сменилась на противоположную после того, как с углублением ипотечного кризиса начался период срезания ставок.

Не бывает следствий без причины

Корреляция цен активов в чём-то подобна трендам: чем больше временной интервал для её расчёта, тем медленнее она изменяется. Но есть и то, что выгодно отличает корреляцию от многих других методов. Её можно рассчитать для таких пар активов, которые не торгуются ни на одной бирже (нефть-газ, нефть-золото), что позволяет дополнить арсенал аналитика ценной информацией, позволяющей «читать рынок между графиками».

Любая корреляция двух и более величин всегда имеет причинно-следственную связь. Одна из величин является определяющей, от которой зависит другая (или другие). Корреляция на фондовом рынке – не исключение. Например, в паре нефть-газ длительное время определяющими были котировки нефти. На графике ниже можно заметить, что расширение спреда между нефтью и газом за счёт резкого относительного роста газа сменялось столь же резким возвратом к относительному равновесию:

В то же самое время, в другой паре активов, золото-нефть, определяющим является уже золото. При значительном расширении (резкий рост или падение нефти при более стабильном золоте) именно нефть восстанавливает нарушенное равновесие:

Отслеживая подобное поведение «ведомых» активов, можно открывать сделки в сторону восстановления баланса. Кстати, корреляция на часто имеет в основе привязку некоторых валют к сырьевым активам. Их так и называют: «сырьевые валюты». Например, сильно зависят от нефти канадский доллар и рубль. В обоих случаях, корреляция прямая: чем дороже нефть, тем выше курс этих валют по отношению к доллару США.

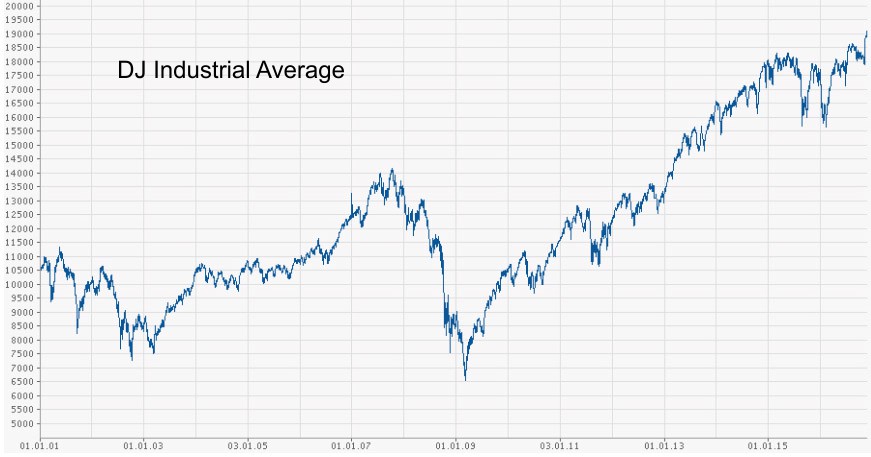

В случае рубля корреляция графиков настолько чёткая, что может быть использована в торговой стратегии. Рассмотрим начало 2014 года. Нефть торгуется около 110$ за баррель, после чего на некоторое время поднимается чуть выше. Рубль же в это время, напротив, с 33 за доллар США кратковременно снижается до 36. На какой-то момент корреляция становится практически обратной, но равновесие быстро восстанавливается и рубль возвращается к курсу 33 за доллар, послушно следуя за нефтью. Ещё более яркий пример мы видим в конце 2014 года, когда произошло резкое ослабление рубля на фоне гораздо более плавно снижающейся нефти. И в этот раз нарушенное равновесие вскоре восстановилось благодаря укреплению рубля. С течением времени корреляция может претерпевать сильные изменения и даже из прямой переходить в обратную. Особенно ярко это проявилось в случае корреляции индексов Dow Jones Industrial Average и РТС.

В конце 2007 года, когда начали проявляться первые признаки ипотечного кризиса в США, индекс DJ развернулся вниз, но индекс РТС, благодаря активному росту нефтяных котировок, ещё только подбирался к историческому максимуму. Однако, в дальнейшем резкий обвал всех фондовых индексов мира сказался и на нефти. Это привело к тому, что индекс РТС по темпам падения практически в 2 раза превысил DJ. Кроме нефти, на темпах падения индекса РТС сказался и общий отток капиталов из развивающихся рынков.

Однако, кризис был недолгим и уже в начале 2009 года сменился экономическим ростом. Высокая корреляция между DJ и РТС наблюдалась вплоть до апреля 2012 года, который ознаменовался исчерпанием возможностей сырьевой модели развития российской экономики. Начиная с этого года, даже дорогая нефть уже не обеспечивала экономический рост. В дальнейшем в России экономический спад лишь усугубился на фоне дешевеющей нефти, тогда как американская экономика получила дополнительный стимул для роста. Корреляция между и стала обратной.

Само по себе наличие корреляции между активами ещё не означает, что на этом можно строить стратегию торговли или инвестирования. Предположим, нас интересует корреляция акций компании IBM за последние 12 месяцев (см. impactopia.com/correlation). Итак, на 4 месте по величине корреляции находится Banco Santander (около 0,43). Скорее всего, это просто случайное совпадение или системный недостаток самого метода расчёта корреляций.

Математическая ловушка

Как я уже упоминал выше, формула расчёта коэффициента корреляции очень чувствительна к знакам отклонений значений величин от их средних значений. Если эти отклонения чаще имеют одинаковые знаки, получается высокое значение коэффициента корреляции. Но будет ли это значение иметь смысл? Ответ вовсе не очевиден. Рассмотрим практический пример. Предположим, на графиках двух величин одновременно имеется :

Тогда новые значения этих величин будут систематически оказываться по одну сторону от их средних значений. Это приведёт к высокой положительной корреляции. К сожалению, никакой пользы от этой информации не будет, т.к. кроме наличия гэпа, ничего общего между графиками нет. Это лишь наглядный пример того, что при расчёте корреляции допускается использовать исключительно стационарные ряды значений, т.е. ряды, в которых нет трендовой составляющей. Это означает, что расчёт корреляций в мире финансовых активов неизбежно приводит к переоценке значимости факторов, в действительности имеющих случайный характер. Поймите правильно: важно не выискивать эти факторы и вводить на них специальные поправки, а показать саму суть явления и не искать очередной Грааль там, где его нет.

Впрочем, не всё так плохо. Есть способ обойти влияние трендов путём расчёта корреляции не самих цен, а их приращений. Тогда упомянутый выше ГЭП окажется статистическим выбросом, практически не влияющим на результат. Осталось лишь дождаться, когда такой подход возобладает. Не всегда можно найти свежие данные по корреляции активов. В таких случаях их можно рассчитать при помощи Microsoft Excel. Для этого котировки записываются в виде двух диапазонов ячеек, а затем в одной из свободных ячеек записывается функция следующего вида: =КОРРЕЛ (массив 1; массив 2). Массив может выглядеть, например, так: A1:A100. Для расчёта корреляции по приращениям цен, эта программа полезна вдвойне, ведь на основе цен закрытия нужно вначале рассчитать сами приращения.

Резюме

Корреляция между ценами активов — важный инструмент как анализа данных, так и управления рисками при портфельных инвестициях. Но, как и все статистические подходы, он не лишён серьёзных недостатков:

- наличие выраженной корреляции между данными в прошлом не может гарантировать её в будущем;

- используемая математическая модель имеет большие погрешности в периоды тренда.

Применение корреляционного подхода принесёт максимальную пользу в дополнение к другими методами анализа и управления капиталом. В комментариях предлагаю обсудить, как можно зарабатывать на корреляции конкретных активов. Свои примеры я привел в статье, жду ваших для обсуждения.

Всем профита!