Тайлан, татварын хугацаа бүрийн эцэст тэд ашгийн татварын тайланг СТБХ-нд ирүүлэх үүрэгтэй.

Хэрэв компани улирал тутам урьдчилгаа төлбөрөө төлдөг бол уг мэдэгдлийг жилд 4 удаа (3-р улирлын болон жилийн үр дүнгээс үндэслэн) гаргадаг.

Хэрэв компани нь бодит ашгийн талаар сар бүр урьдчилгаа төлдөг бол мэдүүлгээ 12 удаа гаргаж өгдөг.

тэмдэглэлхэрэв тайлангийн (татварын) хугацаанд байгууллага ашиггүй, харилцах дансанд болон бэлэн мөнгөний ширээн дээр хөдөлгөөнгүй байсан бол ганц хялбаршуулсан мэдүүлгийг IFTS-т өгч болно.

Ашгийн татварын мэдүүлгийн маягт

2019 онд хүчин төгөлдөр үйлчилж буй ашгийн татварын мэдүүлгийн маягтыг (KND 1151006 маягт) татаж авна уу.

Тэмдэглэл: татварын тайлангийн маягт (2019 онд тайлагнах үед), түүнийг бөглөх журам, цахим хэлбэрээр илгээх хэлбэрийг ОХУ-ын Холбооны татварын албаны 10.19.2016 оны N ММВ-7-3 / тоот тушаалаар батлав. [имэйл хамгаалагдсан]).

2019 оны мэдүүлгийг бөглөх дээж

2019 онд SPE дээр ажилладаг байгууллагуудын орлогын албан татварын мэдүүлэг (дээж бөглөх).

Орлогын татварын тайлангийн эцсийн хугацаа

Татвар төлөгчид тайлан, татварын хугацааны үр дүнгээс хамааран мэдүүлгээ гаргаж өгдөг.

Улирлын урьдчилгаа төлдөг байгууллагуудын тайлангийн хугацаа 1-р улирал, хагас жил ба 9 сар.

Бодит ашиг дээр суурилсан урьдчилгаа төлбөрийг сар бүр төлөх журмыг сонгосон байгууллагуудын хувьд тайлант хугацаа сар, хоёр сар, гурван сар гэх мэтчилэн 11 сар хүртэл.

Тайлангийн хугацааны үр дүнг үндэслэн мэдүүлгийг ОУСБХ-д дараахь хугацаанд ирүүлнэ 28 хоног тайлант хугацааны эцэс хүртэл.

Тайлант хугацааны татварын тайланг ирүүлэх эцсийн хугацаа

Хүснэгт № 1. урьдчилгаа төлбөр хийх аргаас хамааран мэдүүлгийг хүлээн авах эцсийн хугацаа

| Тайлагнах хугацаа | Улирлын урьдчилгаа | Бодит ашиг дээр үндэслэсэн сарын урьдчилгаа |

|---|---|---|

| 1-р сар | — | 28.02.2019 |

| 2-р сар | — | 28.03.2019 |

| 3-р сар | — | 29.04.2019 |

| 2019 оны I улирал | 29.04.2019 | — |

| 4-р сар | — | 28.05.2019 |

| 5-р сар | — | 28.06.2019 |

| Зургадугаар сар | — | 29.07.2019 |

| 2019 оны хагас жил | 29.07.2019 | — |

| 7-р сар | — | 28.08.2019 |

| Наймдугаар сар | — | 30.09.2019 |

| 9-р сар | — | 28.10.2019 |

| 2019 оны 9 сар | 28.10.2019 | — |

| 10-р сар | — | 28.11.2019 |

| 11-р сар | — | 28.12.2019 |

| Арванхоёрдугаар сар | — | — |

Торгууль мэдүүлгийг цаг тухайд нь ирүүлээгүй тохиолдолд:

- 1000 рубль байна - жилийн тайлан ирүүлээгүй, гэхдээ татвараа хугацаанд нь төлсөн, эсвэл "тэг" мэдүүлгээ цаг тухайд нь ирүүлээгүй бол;

- Хугацаа хойшлуулсан сар бүрийн мэдүүлэгт төлөх дүнгийн 5%, гэхдээ нийтдээ 30% -иас хэтрэхгүй ба 1000 рубльээс багагүй байна. - татвар төлөөгүй бол;

- 200 рубль байна - мэдүүлгийг (татварын тооцоо) тайлант хугацаанд хугацаанд нь ирүүлээгүй бол.

Тэмдэглэл: тайлант хугацааны үр дүнг үндэслэн гаргасан мэдүүлгүүд нь татварын тооцоо учраас Оросын Холбооны Улсын Татварын хуулийн 119-р зүйлд заасны дагуу байгууллагыг торгох эрхгүй, хэрэв Оросын Холбооны улсын Татварын хуульд эдгээр тооцоог мэдүүлэг гэж нэрлэдэг байсан бол татварын тооцоог гаргаж өгөхгүй. Тооцоолоо ирүүлээгүй тохиолдолд торгууль нь Урлагийн дагуу л төлөгддөг. ОХУ-ын Татварын тухай хуулийн 126 дугаар зүйл.

Аж ахуйн нэгжийн орлогын албан татварын тайланг бүрдүүлэх арга

Байгууллага мэдүүлгээ ирүүлэх ёстой.

- Бүртгүүлэх газартаа ОУСБХ-т.

- Тусгай дэд хэсэг тус бүрийг бүртгэх газар дахь IFTS дээр.

Тэмдэглэл: хэрэв энэ байгууллага хамгийн том татвар төлөгч бол бүртгүүлсэн газараа тайлагнах ёстой.

Орлогын татварын тайланг татварын албанд гурван аргаар илгээж болно.

- Цаасан хэлбэрээр (2 хувь) биечлэн эсвэл төлөөлөгчөөрөө дамжуулан. Хүргэлт хийсний дараа тайлангийн нэг хувь нь IFTS-т үлдэх бөгөөд хоёрдахь нь хүлээн авахаар тэмдэглэгдсэн бөгөөд буцааж өгсөн. Маргаантай нөхцөл байдал үүссэн тохиолдолд мэдүүлгийг хүлээн авсан огноог харуулсан тамга нь баримт бичиг цаг хугацаанд нь хүргэгдсэний баталгаа болно;

- Хавсралтуудын жагсаалт бүхий үнэ цэнэтэй захидлаар шуудангаар. Энэ тохиолдолд мэдүүлгийг илгээхийг баталгаажуулалт нь хавсралт материал (түүнд илгээсэн мэдэгдлийг заана) ба илгээгдсэн огноо бүхий баримт бичиг болно;

- TCS-ээр дамжуулан цахим хэлбэрээр (цахим баримт бичгийн оператороор).

Тэмдэглэл: төлөөлөгчөөр дамжуулан мэдүүлгээ ирүүлэхийн тулд та байгууллагын тамга, менежерийн гарын үсгээр баталгаажсан итгэмжлэл, бичиг баримтыг бүрдүүлэх ёстой.

тэмдэглэл, тайланг цаасан дээр илгээхдээ зарим IFTS-т дараахь зүйлийг шаардаж болно.

- Мэдүүллийн файлыг цахим хэлбэрээр уян диск эсвэл USB флаш диск дээр хавсаргана;

- Тайланд тусгасан мэдээллийг давхардуулж буй мэдэгдэл дээр тусгай баркод хэвлэнэ.

Эдгээр шаардлагыг ОХУ-ын Татварын хуульд заагаагүй боловч практик дээр тулгардаг тул мэдүүлгийг хүлээн авахаас татгалзахад хүргэдэг. Хэрэв ийм зүйл тохиолдсон бол элсүүлэхээс татгалзсан баримтыг татварын дээд байгууллагад маргаж болно (ялангуяа татгалзсан тохиолдолд баримт бичгийг хүргэх хугацаа алдсан, нэмэлт торгууль ногдуулсан бол).

Хоёр хэмжээст зураасан код байхгүй байх, түүнчлэн OKTMO кодын буруу заалт (хэрэв өөр тайлбар байхгүй бол мэдүүлгийг тогтоосон маягттай нийцэж байгаа бол) мэдүүлгийг хүлээн авахаас татгалзах шалтгаан болж чадахгүй. Энэ тухай ОХУ-ын Сангийн яамны 2014 оны 4-р сарын 18-ны өдрийн захидал дээр шууд дурдсан болно. -4-6 / 7440 дугаартай.

Орлогын татварын тайланг хэрхэн бөглөх вэ

Мэдүүлгийг бөглөх албан ёсны зааврыг энэ холбоосоор татаж авах боломжтой.

Тунхаглалыг бөглөх үндсэн дүрмүүд

Тусгай үйлчилгээгээр дамжуулан орлогын албан татварын тайланг бөглөх

Орлогын албан татварын тайланг дараахь байдлаар ашиглаж болно.

- Төлбөртэй интернет үйлчилгээ ("Миний бизнес", "Б.Контур" гэх мэт);

- Нягтлан бодох бүртгэлийн мэргэшсэн компаниуд.

Гэхдээ эхлээд - мэдүүлгийг ерөнхийд нь хүргэх талаар

2017 оны орлогын албан татварын тайланг ирүүлэх хугацаа

Тайлант хугацааны үр дүнг үндэслэн орлогын албан татварын тайланг мэдүүлэх эцсийн хугацаа: ерөнхий дүрмийн дагуу: 04/28/17, 07/28/17, 10/28/17 (10/30/17 даваа гаригт хойшлогдсон). Сарын төлбөрийг бодит ашиг дээр үндэслэн тооцдог хүмүүсийн хувьд: тайлагнах өдрөөс хойшхи сарын 28-ны өдөр. Тухайн жилийн мэдүүлгийг хүлээн авах эцсийн хугацаа 28.03.18.ОХУ-ын Татварын хуульд энэхүү мэдүүлгийн үндсэн дээр төлсөн татварын төлөгдөөгүй үнийн дүнгийн 5% -ийн торгууль, түүнийг ирүүлсэн өдрөөс хойш сар бүр, харин мэдүүлгийн дагуу төлсөн дүнгийн 30% -иас ихгүй, 1000 рубльээс багагүй байхаар заасан байгаа. ОХУ-ын Татварын хуулийн 119 дүгээр зүйл). Нэмж дурдахад, байгууллагын албан тушаалтнууд (захирал эсвэл ерөнхий нягтлан бодогч) мэдүүлгийг цаг тухайд нь ирүүлээгүй тохиолдолд 300-аас 500 рубль хүртэл торгож болно (ОХУ-ын Захиргааны хуулийн 15.5-р зүйл). Чухал! Татварын алба нь тайлант хугацааны үр дүнг үндэслэн мэдүүлэг өгөх эцсийн хугацааг зөрчсөний улмаас дансны гүйлгээг түр зогсоож чадахгүй байна. (Улсын Дээд шүүхийн 3-р сарын 27-ны өдрийн 17-р тогтоол, 305-KG16-16245).

2017 оны 1-р улирлын орлогын албан татварын тайланг хэн, хаана өгч байгаа

Байгууллагууд тайлан, татварын хугацааны эцэст татварын албанд мэдүүлэг өгөх үүрэгтэй.- байрлалтай газартаа

- тусдаа дэд хэсгүүдийн байршилд (тус бүр эсвэл сонгосон хариуцсан ажилтан).

Татварын тайланг ирүүлэх журмыг дагаж мөрдөөгүй бол 200 рублийн торгууль ногдуулна (ОХУ-ын Татварын хуулийн 119.1-р зүйл).

2017 оны 1-р улирлын орлогын албан татварын тайлангийн маягт

Тунхаглалын хэлбэр, түүнчлэн цахим мэдүүлгийн хэлбэрийг 2016 оны 10-р сарын 19-ний өдрийн №ММВ-7-3 / тоот тушаалаар батлав. [имэйл хамгаалагдсан]2017 онд орлогын албан татварын мэдүүлэгт юу өөрчлөгдсөн бэ

Үндсэн өөрчлөлтүүд:1) гарчиг хуудсанд "MP" талбар байхгүй байна;

2) татвар төлөгчид ОХУ-ын үүсгэн байгуулагчийн төсөвт төлсөн орлогын албан татварын хэмжээг бууруулж болох хэмжээгээр худалдааны татварыг тусгах мөрийг нэмж оруулав;

3) Хүснэгт 02-д "Татварын 20 хувиар тооцсон татварын дүн ба бууруулсан татварын хэмжээ ашигласан татварын дүнгийн зөрүү" гэсэн шинэ мөр 351 гарч ирэв. Энэ мөрийг бүс нутгийн оролцогчид бөглөх ёстой

4 / кодын жагсаалтыг (мэдүүлэг өгөх газар, татвар төлөгчийн төрөл, орлогын төрөл гэх мэт) тодруулсан;

5) мэдүүлгийн 2-р хуудасны 3-р хавсралтад төлбөрийн хугацаа дууссаны дараа нэхэмжлэлийн эрхээ хэрэгжүүлэхтэй холбоотой орлого, зардлыг тусгахын тулд ашигласан 110, 130-р мөрүүдийг устгасан. Мөн мэдүүлгийн хуудас 2-ийн хавсралт 2-ийн 203-р мөрийг хасч, 2015 оноос хойш алга болсон. 2015 оноос хойш томилогдсон гэрээний дагуу төлбөр хийх хугацаа дууссанаас хойш нэхэмжлэлийн эрхийн хуваарилалтаас гарсан хохирлыг орлогын албан татварын баазад бүхэлд нь тооцдог (ОХУ-ын Татварын хуулийн 279 дүгээр зүйлийн 2 дахь хэсэг).

6) мэдүүлгийн 2-р хуудасны хавсралтын 2-р хавсралт 041-т одоо орлогын албан татварын татварын баазад оруулсан татварыг төдийгүй шимтгэл;

7 / татварын байгууллагаа татварын баазыг бие даан тохируулахдаа татварын баазыг зах зээлийн үнэд харшлахгүй харилцан хамааралтай этгээдтэй хийсэн хэлцэлд ашиглах тохиолдолд мэдүүлгийг 08 дугаар зүйлийн хамт хавсаргана. Үүний зэрэгцээ, 107-р мөрийг тунхагийн 02-р хавсралтаас хассан;

8) Хяналтын компаниудын ашгийг тусгахын тулд хуудас 09-ийг нэмсэн.

2017 оноос хойш ОХУ-ын Татварын хуулийн 25-р бүлэгт гарсан гол өөрчлөлтүүд.

1. 2017 оны эхнээс байгууллагууд холбооны төсөвт 3%, бүс нутгийн төсөвт 17% -ийн хувь нэмэр оруулсан;

2. Шинэ журамд зааснаар татвар төлөгчид өмнөх алдагдлыг тухайн үеийн татварын баазын 50 хувиас хэтрэхгүй хэмжээгээр тайлагнах эрхтэй. Хугацааны хязгаарыг (10 жил) RF-ийн татварын хуулиас хассан болно. Ийм дүрмүүд 2007 оны сүүлч ба түүнээс хойш гарсан алдагдлуудад хамаарна;

Хавсралт 3 хэрэв тухайн хугацаанд холбогдох үйл ажиллагаа хийгдсэн байсан бол (бөглөрөх эд хөрөнгийг худалдах, хугацаанаас өмнө нэхэмжлэл шилжүүлэх гэх мэт) бөглөнө.

Хавсралт 4 татварын баазын тооцоололд өнгөрсөн татварын хугацааны алдагдлыг оруулсан тохиолдолд бөглөх ёстой.

Хавсралт 5 тусдаа хэлтэстэй байгууллагуудыг бөглөнө.

6-оос 6б хавсралт татвар төлөгчдийн нэгдсэн группээр бөглөнө.

Хуудас 04 ашигласан орлогыг тусгахдаа 20% -иас бусад хувь хэмжээгээр татвар төлдөг (жишээ нь, OFZ купоны орлого).

Хуудас 05 зохион байгуулалттай үнэт цаасны зах зээл дээр арилжаалагдаагүй деривативтай (үнэт цаасны зах зээлийн мэргэжлийн оролцогчдоос бусад) гүйлгээ хийсэн тохиолдолд татвар төлөгчид бөглөнө.

Хуудас 06 төрийн бус дүүрэн

Хуудас 07 буяны байгууллага, ашгийн бус байгууллага, зориулалтын хөрөнгө ашиглаж буй аж ахуйн нэгжид зориулагдсан болно.

Хуудас 08 холбогдох этгээдүүдтэй хийсэн гүйлгээний татварын баазыг тэгш хэмтэй тохируулах тохиолдолд бөглөнө үү.

Хуудас 09 гадаадын компаниудад татвар тооцоход ашигладаг.

ДОТООД Хавсралт 1 орлогод тооцоолоогүй, түүнчлэн бүртгэлд хамрагдсан хэд хэдэн зардлыг лавлагаанд зориулав.

Хавсралт 2 үнэт цаасны гүйлгээний хувь хүний \u200b\u200bорлогын албан татварыг тооцдог татварын агентуудаар бөглөнө.

Сарын төлбөр төлөхгүй байх эрхтэй:

- өмнөх 4 улирлын борлуулалтын орлого дунджаар 15 сая рубльээс хэтрээгүй байгууллагууд. улирал бүрд;

- төсвийн байгууллагууд, бие даасан байгууллагууд;

- оХУ-д байнгын үйл ажиллагаа эрхэлдэг гадаадын байгууллагууд

- бараа (ажил, үйлчилгээ) борлуулснаас орлого олж чадахгүй ашгийн бус байгууллага;

- энгийн түншлэл, хөрөнгө оруулалтын түншлэлд оролцсоноос энгийн орлого, хөрөнгө оруулалтын түншлэлийн оролцогчид;

- эдгээр гэрээг хэрэгжүүлэхээс олсон орлогын хэмжээгээр бүтээгдэхүүн хуваах гэрээний хөрөнгө оруулагчид;

- итгэлцлийн менежментийн гэрээний дагуу.

Мэдүүлгийн үндсэн хуудсыг бөглөх алгоритм:

1. Гарчиг хуудас.

2. Хуудасны 02 хавсралт.

3. Хуудасны 02 хуудсыг хавсралтаар үндэслэн бөглөнө.

4. Татварын урьдчилгаа төлбөр хийх аргаас хамааран 1-р хэсгийн дэд хэсэг.

2017 оны 1-р улирлын орлогын албан татварын тайланг бөглөх жишээ

Екатеринбург хотоос суудлын автомашин түрээслэх, түрээслэх чиглэлээр үйл ажиллагаа явуулдаг "Nice" компанийг авч үзье. Найруулагч - Лазурный Николай Дмитриевич.2017 оны 1-р улирлын үр дүнгээс харахад Ницц ХХК нь дараах үзүүлэлтүүдтэй байна.

1. Компани үйлчилгээ борлуулснаас орлого олсон - 2,500,000 рубль.

2. Хоёрдугаар сард элэгдлийн машиныг 850,000 рубльд зарсан бөгөөд үлдэгдэл үнэ нь 700,000 рубль, түүнчлэн элэгдлийн вагоныг 300,000 рубль болгон зарсан. үлдэгдэл үнэ нь 350,000 рубльтэй. Вагон 10 сарын дараа дуусна. Ийнхүү компани нь 150,000 рубль, 50,000 рублийн алдагдал авсан бөгөөд үүнээс зөвхөн 1-р улиралд 5000 рубль төлнө. - 3-р сард [(50,000 / 10) * 1 \u003d 5000 рубль.]

3. Ницца ХХК нь 2017 оны эхний улиралд зөвхөн борлуулалттай холбоотой шууд бус зардалтай байсан гэж үзье - 1,320,000 рубль.

4. 2017 оны эхний улиралд хуримтлагдсан татвар, даатгалын шимтгэлийн дүн нь 150,000 рубль байв.

5. Элэгдэлийг Ницц ХХК шулуун шугамын дагуу төлнө. 2017 оны 1-р улирлын элэгдлийн төлбөр 580,000 рубль байна.

6. Ницца ХХК нь зардлыг хүүгийн хэлбэрээр төлдөг (2017 оны 1-р улиралд - 150,000 рубль). Үүний зэрэгцээ Ницц ХХК сар, улирлын урьдчилгаа төлбөрөө төлдөг. 2016 оны 9-р сарын үр дүнг үндэслэн компани 2017 оны 1-р улирлын урьдчилгаа төлбөрийг тооцов: Холбооны төсөвт - 20,000 рубль, ОХУ-ын үүсгэн байгуулагчийн төсөвт - 80,000 рубль. Ницца ХХК нь дараахь хэсгийг бөглөх шаардлагатай.

1. Гарчиг хуудас

2. 1.1-р хэсэг

3. Сэдвийн 1.2

Хэрэв Хуудасны 02-р хуудасны 300, 310-р мөрөнд тооцсон сарын урьдчилгаа төлбөрийг яг 3 сар болгон хуваахгүй бол илүү их төлбөрийг төлбөрийн сүүлийн өдрийг хүртэл хойшлуулж болно гэдгийг анхаарна уу.

Хуудасны 02 хуудсыг Хүснэгт 02-ын 1, 2, 3-р хавсралтуудын дагуу бөглөсөн. 2017 оны 1-р улиралд төлсөн урьдчилгаа төлбөрийг 2016 оны 9-р сард тооцож, төсөвт татварын хуваарилалт өөрчлөгдсөнтэй холбогдуулан дахин тооцоолох шаардлагагүй болно.

5. Хуудасны 02-т хавсралт 1-ийг хавсаргана

6. Хуудасны 02-т 2-р хавсралт

Эхний улиралд Ницц ХХК нь ердөө 5000 рубль авах боломжтой. элэгдэх эд хөрөнгийг худалдахтай холбоотой гарсан хохирлоос (ОХУ-ын Татварын хуулийн 268 дугаар зүйлийн 3 дахь хэсэг). Хуучин эд хөрөнгийг зарснаас олох орлого, зардлыг Хавсралт 3-т тусгасан болно.

Мөн Хавсралт 3-т алдагдлыг тооцсон бөгөөд энэ нь ашиглалтын хугацаа дуусахад ойртох болно.

7. Хуудасны 02-т 3-р хавсралт

2017 онд алдаанаас хэрхэн зайлсхийх вэ

Тунхаг гаргахдаа алдаа гаргахаас зайлсхийх, шаардлагад бэлэн байхын тулд дараахь зүйлийг анхаарч үзэхийг зөвлөж байна.1. 2017 оноос татварын хувь хэмжээ өөрчлөгдсөн: 3% нь Холбооны төсөвт, 17% - ОХУ-ын үүсгэн байгуулагчийн төсөвт тусгагдсан. Гэхдээ 2017 оны 1-р улиралд төлөх урьдчилгаа төлбөрийг дахин тооцоолох шаардлагагүй болно (2016 оны 9-р сарын үр дүнг үндэслэн тооцсон болно).

2. Энэ нь ялангуяа кодын тайланг (тайлагнах хугацаа, өгөх газар гэх мэт), татварын албаны дугаар, TIN, KPP, KBK зэргийг шалгахад нэн чухал юм. Эдгээр нарийвчлалын алдаанууд нь төсөвтэй тооцоо хийх картан дахь төлбөрийг буруу тусгахад хүргэж болно.

3. Орлогын албан татварын тайланд тусгагдсан орлогыг НӨАТ-ын тайлангийн 3, 7-р хэсэгт харуулсан дүнтэй харьцуулна. Татварын албаныхан жилийн өгөөжийг шалгахдаа эдгээр үзүүлэлтийг харьцуулдаг. Мэдээжийн хэрэг, орлогын албан татварын тайлан дахь орлогын хэмжээ НӨАТ-ын тайлангийн 3, 7-р хэсгийн тоон үзүүлэлтээс ялгаатай байж болно. Гэхдээ зөрүү нь жишээ нь, үйл ажиллагааны бус орлогын хэмжээгээр тайлбарлагдах ёстой. I1 улирлын орлогын албан татварын тайлангаа өгөхөөс өмнө өөрийгөө шалгаарай.

4. 02-р хуудасны 3-р хавсралтад иргэний үнэмлэхтэй эсэхээ шалгана уу: 030 хуудас - 040 хуудас \u003d 050 хуудас - 060 хуудас.

5. Хэрэв мэдүүлгээр алдагдалтай холбоотой гүйлгээг (эд хөрөнгө, үнэт цаас худалдах, нэхэмжлэлийн эрх) тусгасан бол татварын албаны шаардлагын талаар өгсөн тайлбараа урьдчилан бэлдэж, алдагдлыг зөвтгөхийг хүснэ.

6. Шууд болон шууд бус зардлын мэдүүлэгт тусгах зөв эсэх, тэдгээрийг тодорхойлох журмын нийцүүлэлтийг нягтлан бодох бүртгэлд нийцүүлэн шалгана уу.

2018 оны тайлан илгээх календарийг эндээс олж болно.

Татварын тайланг ирүүлэх эцсийн хугацааг орхигдуулсан нь торгууль төлөхөөс гадна банкин дахь дансаа хаах аюул заналхийлж байна (ОХУ-ын Татварын хуулийн 13-р зүйлийн 1-р хэсэг, 76-р зүйлийн 3-р зүйлийн 1-р хэсэг).

Манай хуанли нь IFTS болон төсвөөс гадуурх санд тайлан ирүүлэх эцсийн хугацааг хоцрохгүй байхад тань тусална.

Татварын үндсэн тайланг 2017 оны эцсийн байдлаар хүргэх хугацаа

| Тайлангийн төрөл | IFTS-т бүртгүүлэх эцсийн хугацаа | |

|---|---|---|

| Орлогын татварын тайлан (улирлын тайлантай) | 2016 оны хувьд | 28.03.2017-с хойш биш |

| 2017 оны I улиралд | 28.04.2017-ны өдрөөс хойших | |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 28-ны өдөр биш | |

| 2017 оны 9 сарын турш | 30.10.2017-с хойш биш | |

| Орлогын татварын тайлан (сарын тайлантай) | 2016 оны хувьд | 28.03.2017-с хойш биш |

| 2017 оны 1-р сар | 28.02.2017-с хойш биш | |

| 2017 оны 2-р сар | 28.03.2017-с хойш биш | |

| 2017 оны 3-р сар | 28.04.2017-ны өдрөөс хойших | |

| 2017 оны 4-р сар | 2017 оны 5-р сарын 29-ний өдөр биш | |

| 2017 оны 5-р сар | 28.06.2017-с хойш биш | |

| 2017 оны 6-р сар | 2017 оны 7-р сарын 28-ны өдөр биш | |

| 2017 оны 7-р сар | 28.08.2017-с хойш биш | |

| 2017 оны 8-р сар | 2017 оны 9-р сарын 28-ны өдөр биш | |

| 2017 оны 9-р сар | 30.10.2017-с хойш биш | |

| 2017 оны 10-р сар | 28.11.2017-с хойш биш | |

| 2017 оны 11-р сар | 28.12.2017-ны өдрөөс хойших | |

| НӨАТ-ын мэдэгдэл | 2016 оны IV улиралд | 25.01.2017-с хойш биш |

| 2017 оны I улиралд | 25.04.2017-с хойш биш | |

| 2017 оны II улиралд | 2017 оны 7-р сарын 25-ны өдөр биш | |

| 2017 оны III улиралд | 25.10.2017-с хойш биш | |

| Хүлээн авсан болон олгосон нэхэмжлэхийн бүртгэл | 2016 оны IV улиралд | 20.01.2017-с хойш биш |

| 2017 оны I улиралд | 20.04.2017-с хойш биш | |

| 2017 оны II улиралд | 2017 оны 7-р сарын 20-ны өдрөөс хэтрэхгүй | |

| 2017 оны III улиралд | 20.10.2017-с хойш биш | |

| 2016 оны хувьд (орлогын албан татвараас орлого олох боломжгүй бол) | 01.03.2017-ны өдрөөс хэтрэхгүй | |

| 2016 оны хувьд (бүх төлбөртэй орлогын хувьд) | 03.04.2017-с хойш биш | |

| 2016 оны хувьд | 03.04.2017-с хойш биш | |

| 2017 оны I улиралд | 02.05.2017-с хойш биш | |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 31-ний өдөр биш | |

| 2017 оны 9 сарын турш | 31.10.2017-с хойш биш | |

| Аж ахуйн нэгжийн өмчийн татварын тайлан | 2016 оны хувьд | 30.03.2017-с хойш биш |

| Байгууллагын өмч хөрөнгийн албан татварын урьдчилгаа тооцоо (Тайлангийн хугацааг ОХУ-ын субъектийн хуулиар тогтоосон бол даатгуулсан болно) | 2017 оны I улиралд | 02.05.2017-с хойш биш |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 31-ний өдөр биш | |

| 2017 оны 9 сарын турш | 30.10.2017-с хойш биш | |

| Татварын хялбаршуулсан системийн дагуу татварын мэдүүлэг | 2016 (байгууллагуудын төлөөлөл) | 31.03.2017-с хойш биш |

| 2016 он (хувиараа бизнес эрхлэгчид танилцуулсан) | 02.05.2017-с хойш биш | |

| UTII-ийн тунхаг | 2016 оны IV улиралд | 20.01.2017-с хойш биш |

| 2017 оны I улиралд | 20.04.2017-с хойш биш | |

| 2017 оны II улиралд | 2017 оны 7-р сарын 20-ны өдрөөс хэтрэхгүй | |

| 2017 оны III улиралд | 20.10.2017-с хойш биш | |

| Хөдөө аж ахуйн татварын нэгдсэн мэдэгдэл | 2016 оны хувьд | 31.03.2017-с хойш биш |

| Тээврийн татварын тайлан (зөвхөн байгууллагаас ирүүлнэ) | 2016 оны хувьд | 01.02.2017-ны өдрөөс хэтрэхгүй |

| Газрын татварын тайлан (зөвхөн байгууллагаас ирүүлнэ) | 2016 оны хувьд | 01.02.2017-ны өдрөөс хэтрэхгүй |

| Ганц хялбаршуулсан мэдэгдэл | 2016 оны хувьд | 20.01.2017-с хойш биш |

| 2017 оны I улиралд | 20.04.2017-с хойш биш | |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 20-ны өдрөөс хэтрэхгүй | |

| 2017 оны 9 сарын турш | 20.10.2017-с хойш биш | |

| 3-NDFL хэлбэрээр мэдүүлэг (зөвхөн хувиараа бизнес эрхлэгчдээс ирүүлнэ) | 2016 оны хувьд | 02.05.2017-с хойш биш |

Даатгалын шимтгэлийн тайланг 2017 онд IFTS-т ирүүлэх эцсийн хугацаа

2017 оноос хойш даатгалын шимтгэлийг ("ослын" шимтгэлээс бусад) Холбооны татварын албаны хяналтанд шилжүүлдэг. Үүний дагуу 2017 оноос эхэлж буй хугацааны хувьд үүнийг IFTS-т оруулах шаардлагатай (ОХУ-ын Татварын хуулийн 43, 7, 10-р зүйл).

2017 оны СМА-д тайлан илгээх эцсийн хугацаа

2017 оноос хойш даатгалын шимтгэлийг Холбооны татварын алба хариуцаж байгаа хэдий ч 2016 оны эцэст RSV-1-ийн тооцооллыг Сангууд руу өгөх ёстой.

| Тайлангийн төрөл | Ямар хугацаанд | СМА-д өргөдөл гаргах эцсийн хугацаа |

|---|---|---|

| Цаасан дээрх RSV-1 PFR-ийн тооцоолол | 2016 оны хувьд | 15.02.2017-с хойш биш |

| RSV-1 PFR-ийг электрон хэлбэрээр тооцоолох | 2016 оны хувьд | 20.02.2017-с хойш биш |

| СМА-д даатгуулсан хүмүүсийн тухай мэдээлэл () | 2016 оны 12-р сар | 2017 оны 1-р сарын 16-ны өдрөөс хэтрэхгүй |

| 2017 оны 1-р сар | 15.02.2017-с хойш биш | |

| 2017 оны 2-р сар | 2017 оны 03-р сарын 15-наас хэтрэхгүй | |

| 2017 оны 3-р сар | 17.04.2017-с хойш биш | |

| 2017 оны 4-р сар | 15.05.1017-ний өдрөөс хэтрэхгүй | |

| 2017 оны 5-р сар | 2017 оны 6-р сарын 15-ны өдөр биш | |

| 2017 оны 6-р сар | 2017 оны 7-р сарын 17-ны өдрөөс хэтрэхгүй | |

| 2017 оны 7-р сар | 15.08.2017-с хойш биш | |

| 2017 оны 8-р сар | 2017 оны 9-р сарын 15-ны өдөр биш | |

| 2017 оны 9-р сар | 16.10.2017-с хойш биш | |

| 2017 оны 10-р сар | 2017 оны 11-р сарын 15-ны өдөр биш | |

| 2017 оны 11-р сар | 15.12.2017-с хойш биш |

2017 онд FSS-д тайлан илгээх эцсийн хугацаа

2017 онд FSS нь заавал ирүүлэх ёстой.

- Энэ санд төлсөн бүх шимтгэлийн хүрээнд 4-FSS (түр хугацаагаар тахир дутуу болсон, жирэмсний хугацаатай холбоотой шимтгэл, түүнчлэн "бэртэл гэмтэл" -д оруулсан шимтгэл).

- 4-FSS (шинэ хэлбэртэй байх болно) 2017 оноос эхлэн "бэртлийн төлөө" хандивын хувьд.

| Тайлангийн төрөл | Ямар хугацаанд | FSS дээр ирүүлэх эцсийн хугацаа |

|---|---|---|

| 4-FSS тооцоолол (FSS-т төлсөн бүх шимтгэлийн хувьд) цаасан дээр | 2016 оны хувьд | 20.01.2017-с хойш биш |

| 4-FSS тооцоолол (FSS-д төлсөн бүх шимтгэлийн хувьд) цахим хэлбэрээр | 2016 оны хувьд | 25.01.2017-с хойш биш |

| Цаасан дээр 4-FSS-ийн тооцоолол ("гэмтэл бэртлийн төлөө" хувь нэмэр гэсэн үг) | 2017 оны I улиралд | 20.04.2017-с хойш биш |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 20-ны өдрөөс хэтрэхгүй | |

| 2017 оны 9 сарын турш | 20.10.2017-с хойш биш | |

| 4-FSS-ийн тооцоолол ("гэмтэлд" оруулсан хувь нэмэрийн хувьд) "электрон хэлбэрээр | 2017 оны I улиралд | 25.04.2017-с хойш биш |

| 2017 оны эхний хагаст | 2017 оны 7-р сарын 25-ны өдөр биш | |

| 2017 оны 9 сарын турш | 25.10.2017-с хойш биш | |

| FSS-ийн үндсэн үйл ажиллагааг баталгаажуулах | 2016 оны хувьд | 17.04.2017-с хойш биш |

2017 оны санхүүгийн тайлан илгээх эцсийн хугацаа

Байгууллагууд (холбогдох татварын горимоос үл хамааран) 2016 оны санхүүгийн тайланг IFTS болон статистикийн байгууллагад ирүүлэх ёстой

2017 оны IFTS-т бусад тайланг ирүүлэх эцсийн хугацаа

Усны татвар, ашигт малтмал олборлох татвар гэх мэт татварын тайлангийн эцсийн хугацааг ирүүлэх. бидний дотор олдох болно.

Ашиг орлогын албан татварын тайлангаа зөв бөглөх, илгээх асуудал одоо маш их хамаатай тул 3-р сарын 28-наас өмнө ирүүлэх ёстой. Гэхдээ хувь хүний \u200b\u200bзардлыг зөв тайлагнах нь чухал юм. Өнөөдрийн нийтлэлд бид энэ тайланг хэрхэн зөв бөглөх, илгээх талаар танд хэлэх болно.

Орлогын татварыг татварын үндсэн систем дээр байгууллагууд төлдөг. Тухайн жилийн татварыг төлөх хугацаа нь хүн бүрт ижил байдаг - ирэх оны 3-р сарын 28 хүртэл. Жилийн өгөөжийн тайланг сүүлийн тайлант жилийн 3-р сарын 28-аас өмнө авна.

Тиймээс 2017 онд татвар төлөх, мэдүүлгээ ирүүлэх ажлыг хойшлуулах ёстой 2018 оны 3-р сарын 28.

Урьдчилгаа төлбөр, жилийн хугацаанд тайлагнах

Жилийн туршид татварын урьдчилгаа төлбөрийг төлж тайлан өгдөг. Давтамжийг дараах хүснэгтэд тайлбарлав.

Хүснэгт 1. Аж ахуйн нэгжийн орлогын албан татвар төлөх, мэдүүлгээ өгөх нөхцөл

|

Төлбөрийн нөхцөл |

Урьдчилгаа төлбөр хийх, тайлан илгээх эцсийн хугацаа |

Тэмдэглэл |

|

Эхний улирлын үр дүнгээс харахад зургаан сар, 9 сар. урьдчилгаа төлбөрийг улирал тутамд сар бүр авна |

Ямар ч төрлийн болон хэлбэрийн байгууллагуудад түгээмэл байдаг. |

|

|

Эхний улирлын үр дүнгээс харахад зургаан сар, 9 сар. сарын урьдчилгаа төлбөрийг төлөөгүй |

Байгууллагаас ашиглаж байгаа: өмнөх 4 улирлын 15 сая рублийн орлоготой. улирлын хувьд (борлуулалтаас олсон орлогыг илэрхийлнэ); Автономит байгууллагууд, орлогогүй ашгийн бус байгууллага, түүнчлэн төсвийн байгууллагууд (борлуулалтаас олсон орлогогүй). |

|

|

Бодит ашиг дээр үндэслэн сар бүрийн эцэст. |

Сар бүр, 28-ны өдөр хүртэл |

Энэ системд шилжих татварын үе эхлэхээс өмнө жилийн 12-р сарын 31-ний дотор IFTS-т мэдэгдэх шаардлагатай. |

9 сарын хугацаанд тайлангаа ирүүлсэн татвар төлөгч эдгээр сар бүрийн 10, 11, 12-р сарын урьдчилгаа төлбөрийг төлдөг. Тооцоолол нь борлуулалтаас олсон орлогын хэмжээг харгалзан үздэг. Эдгээрт IV улирлын НӨАТ болон онцгой албан татварыг оруулаагүй болно. өнгөрсөн жил болон I - III улиралд. одоогийн татварын хугацааны. Хэрэв заасан хязгаараас давсан тохиолдолд компани урьдчилгаа төлбөрийг сар бүр төлдөг.

Удахгүй болох бусад хүмүүсийн талаар олж мэдэх.

Компанийн тайланг хэлтэстэй хаана байршуулах

Дүрэм журмын дагуу байгууллагуудын ашгийн тайланг гаргах нь тухайн байршилд (өөрийн болон тусдаа хэлтэс) \u200b\u200bявагддаг. Хэрэв OP байгаа бол дараахь дүрмийг баримтална.

- Байгууллагын байршилд тус байгууллагын хувьд ашгийг тус тусад нь хуваарилдаг байгууллагын мэдүүлгийг бүрдүүлж өгдөг. Ийм байгууллагууд 5 дугаар хавсралтыг 02 дугаар хуудас дээр нэмж, энэ онд хаагдсан салбарыг оруулаад салбарын тоотой тэнцэх хэмжээгээр бөглөнө.

- Байгууллагын хэлтэс нь нэг бүс нутгийн нутаг дэвсгэр дээр байрлах үед татвар, урьдчилгаа төлбөрийг аль нэг хэлтэсээр дамжуулан хариуцах боломжтой. Энэ тохиолдолд мэдэгдлийг төв оффисын бүртгэлд бүртгэгдсэн газар, түүнчлэн хариуцлагатай OP-ийг бүртгүүлсэн газар дээр нь бичдэг.

- Төв оффис ба ОП нь ижил бүсэд байрлах үед хэлтэс тус бүртэй холбоотой ашгийг тараахгүй байх боломжтой. Энэ нь, толгой компани нь өөрийн бүх "салсан" татварын төлбөр төлөх эрхтэй. Энэ тохиолдолд ашгийн тайланг эцэг эхийн байгууллагын байршлаар ирүүлнэ.

- Хэрэв пүүс холбогдох шийдвэр гаргасан бол татвар төлөх журмыг өөрчлөх, эсвэл бүтцийн нэгжийн тоог тохируулахтухайн субьектийн нутаг дэвсгэр дээр боломжтой бол энэ талаар татварын албанд мэдэгддэг.

Бүртгүүлэх маягт

Орлогын албан татварын тайланг батлагдсан форматын дагуу бэлддэг ОХУ-ын Холбооны татварын албаны 2016 оны 10-р сарын 19-ний өдрийн № ММВ-7-3 / тоот тушаалаар [имэйл хамгаалагдсан] …. Хэрэв 2017 онд ажилтнуудын дундаж тоо 100 хүнээс хэтрээгүй бол мэдүүлгийг цаасан дээр гаргаж болно. Үгүй бол зөвхөн цахим хэлбэрийг зөвшөөрнө.

Үүнтэй ижил тушаалаар мэдүүлгийг бөглөх журмыг батлав (Хавсралт №2, цаашид Захиалга).

Аль хуудсыг бөглөх вэ

Дараах хүснэгтээс та компаний орлогын албан татварын тайланг ямар хуудас бөглөж болохыг олж мэдэх боломжтой.

Хүснэгт 2. Түгээмэл үйл ажиллагааны мэдүүлгийн хуудсыг бөглөнө

|

Хэсэг |

Хэзээ дүүрэх вэ |

Гарчиг хуудас; 1-р хэсгийн 1.1-р хэсэг; |

Бүх татвар төлөгчид үргэлж |

|

1-р хэсгийн 1.2-р дэд хэсэг |

Хэрэв улирлын төлбөрийг сард нэг удаа төлдөг бол |

|

1-р хэсгийн 1.3-р хэсэг (төлбөрийн хэлбэр болгон "1"), хуудас 03 ("А") |

Хуулийн этгээдэд ногдол ашиг төлөх үед |

|

02-р хуудасны 3-р хавсралт |

Хуучин эд хөрөнгийг зарахдаа |

|

02-р хуудасны 4-р хавсралт |

Зөвхөн I улиралд болон татварын хугацаанд |

|

Ажилчдын сайн дурын эрүүл мэндийн даатгал, сургалтын арга хэмжээний зардлууд байгаа эсэх |

Бусад хэсгүүдийг бага бөглөнө.

- 2-р хуудасны 5-р хавсралт;

- хуудас 03, 04, 05, 06, 07, 08, 09;

- тунхаглалын 2-р хавсралт.

Тэдгээрийг бөглөх нарийвчилсан журмыг Журмын 1.1-д заасан болно.

Тунхагийг бөглөх

Мэдүүлгийн хуудсыг дараах дарааллаар бөглөх нь хамгийн оновчтой.

Гарчиг хуудас

Ерөнхийдөө энэхүү мэдүүлгийн гарчгийн хуудсыг бөглөх нь бусад хүмүүсээс тийм ч ялгаатай биш боловч нэг онцлог шинж чанар байдаг - татварын хугацааны код. Гарчиг хуудасны мөрийг мөрөөр бөглөх талаар бодож үзээрэй.

ҮНЭН - 10 оронтой код, сүүлийн хоёр нүдэнд зураас байна.

Шалгах цэг - мэдүүлгийг ирүүлсэн байцаагчийн өгсөн код.

Тохируулгын дугаар - зураасны эхний тэжээл дээр эсвэл "0--".

Татварын тайлангийн хугацаа (код)…. Бусад тайлангуудаас ялгаатай нь орлогын албан татварын тайланг гаргахдаа кодын өргөтгөсөн жагсаалтыг ашигладаг. Тэднийг журмын 1-р хавсралтад өгсөн болно. Жилийн мэдүүлэгт хэд хэдэн код байдаг:

- улирлын төлбөрийг төлөх үед - код 34;

- сарын төлбөрийг төлөхдөө - 46 код;

- татвар төлөгчдийн нэгдсэн бүлгийн улирлын төлбөрийг төлөхдөө 16 код;

- татвар төлөгчдийн нэгдсэн бүлгийн сарын төлбөрийг төлөх үед - код 68.

Тайлангийн жил - манай тохиолдолд 2017 он.

Татварын албанд оруулав (код)…. Татварын албаны кодыг AABB форматаар, АА нь бүсийн дугаар, BB нь татварын хяналт шалгалтын дугаар юм.

Байршлаар (нягтлан бодох бүртгэл) (код)…. Хамгийн том татвар төлөгч биш, тусдаа хэлтэсгүй, хууль ёсны өв залгамжлагч биш байгууллагууд "214" кодыг заана. Бусад бүх кодыг Журмын 1-р хавсралтад оруулсан болно.

Зохион байгуулалт, тусдаа хэлтэс…. Бүтэн нэр, түүний зохион байгуулалт, эрх зүйн хэлбэрийг оруулаад үлдсэн нүдэнд зураас оруулав.

Эдийн засгийн үйл ажиллагааны код - Үндсэн үйл ажиллагааны OKVED нь багтдаг.

Өөрчлөн байгуулагдсан / татан буугдсан хуулийн этгээдэд зориулсан блок, энэ нь:

- журмын 1-р хавсралтаас өөрчлөн байгуулах маягтын кодыг;

- Дахин өөрчлөгдсөн аж ахуйн нэгж, тусдаа хэлтсийн TIN / KPP.

Заагдсан мэдүүлгийн хуудасны тоо, боломжтой бол - дэмжих баримт бичгийн хуудасны тоо.

Үүнийг доороос баталж байна мэдээллийн найдвартай байдал, огноо, гарын үсгийг тавьдаг. Тунхаг бичигт гарын үсэг зурж болно.

- Удирдагч…. Энэ тохиолдолд "1" кодыг заана, тийм ээ, мөн дараагийн мөрөнд толгойны овог, нэр, овог нэрийг бичсэн болно.

- Компанийн төлөөлөгч - хувь хүн…. Энэ тохиолдолд "2" кодыг ашиглаж, төлөөлөгчийн овог нэрийг зааж өгнө.

- Татвар төлөгчийн төлөөлөл болсон компанийн итгэмжлэгдсэн хүн…. "2" кодыг хэрэглэж, эрх бүхий хүний \u200b\u200bнэр дээр бүртгэнэ. Доорх нь төлөөлөх компанийн нэр юм.

Хэрэв мэдүүлгийг төлөөлөгч гарын үсэг зурсан бол түүний бүрэн эрхийг баталгаажуулсан баримт бичгийн нэр, дэлгэрэнгүй мэдээллийг зохих талбарт зааж өгөх ёстой.

02-р хуудасны 1-р хавсралт

Энэ хэсэгт борлуулалтаас олсон орлого, түүнтэй хамааралгүй орлогыг зааж өгсөн болно.

Юуны өмнө та хавсаргасан жагсаалтаас сонгох хэрэгтэй татвар төлөгчийн гарын үсэг…. Ерөнхийдөө энэ бол "1" код юм. Хэрэв тусгай зөвшөөрөл байгаа бол түүний дэлгэрэнгүй мэдээллийг заадаг.

- дотор мөр 010 борлуулалтын нийт орлогыг заана;

- дотор мөр 011 - өөрийн бүтээгдэхүүн, үйлчилгээг борлуулснаас олсон орлого;

- дотор мөр 012 - урьд нь худалдаж авсан, дараа нь зарагдсан бараа бүтээгдэхүүний борлуулалтаас;

- дотор мөр 013 - эд хөрөнгийн эрхийн борлуулалтаас;

- дотор мөр 014 - бусад эд хөрөнгийг худалдахаас.

Блок дотор шугам 020-024 үнэт цаасны гүйлгээнээс олсон орлогыг тусгасан болно.

ДОТООД мөр 027 компанийг хөрөнгийн цогцолбор болгон борлуулснаас олсон орлогыг тусгасан болно.

ДОТООД мөр 030 Хувь хүний \u200b\u200bгүйлгээнээс олсон орлогыг Хавсралт №3, хуудас 02-т тусгасан болно.

040-р мөр борлуулалтаас олсон орлогын нийт дүнг харуулна.

Хэрэв борлуулалттай холбоогүй жилийн орлого байгаа бол та 100-106-р мөрний хэсгийг бөглөнө үү.

- дотор мөр 100 үйл ажиллагааны бус орлогын нийт дүнг тусгасан болно;

- дотор мөр 101-106 эдгээр орлогын заримыг нарийвчлан боловсруулж байна.

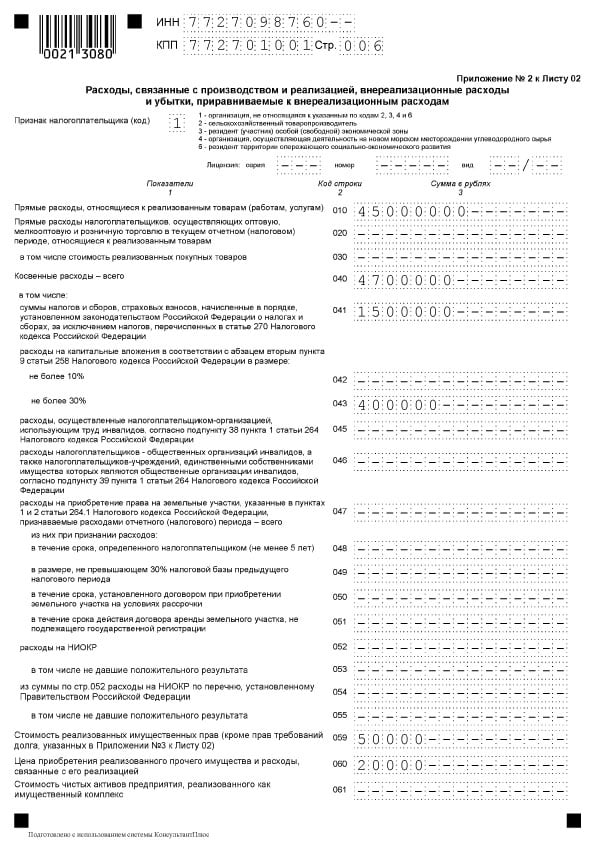

02-р хуудасны 2-р хавсралт

Энэ хэсэгт хэрэгжүүлэлттэй холбоотой зардлууд, түүнчлэн үүнтэй адил алдагдлыг оруулаад үйл ажиллагааны бус зардлыг тодорхойлдог.

ДОТООД мөр 010 борлуулсан бараа, үйлчилгээний шууд зардлын нийт дүнг тусгасан болно.

ДОТООД шугам 020 худалдаатай холбоотой гүйлгээний зардлыг тусгасан болно.

ДОТООД мөр 030 худалдаж авсан барааны өртгийг 020-р мөрөнд тусгасан зардлын нэг хэсэг болгон тусгасан болно.

ДОТООД 040-055 дугаарын шугам Шууд бус зардлыг дараах байдлаар харуулна.

- 040 мөрөнд - тэдний нийт дүн;

- Бусад мөрүүдийн хувьд - тэдний дэлгэрэнгүй мэдээлэл. Энд алдартай зарим төрлийн зардлууд байна.

- 041-р мөрөнд татвар, хураамжийн хэмжээг харуулна;

- 042 мөрөнд - капиталын хөрөнгө оруулалтын зардал;

- 047-р мөрөнд - газар чөлөөлөх зардал;

- мөрөнд 050 - судалгаа, шинжилгээний зардал.

ДОТООД мөр 060 зарагдсан бусад үл хөдлөх хөрөнгийн үнэ, түүнчлэн түүнийг зарахтай холбоотой зардлыг тусгасан болно.

Хэрэв аж ахуйн нэгжийг өмчийн цогцолбор хэлбэрээр зарсан бол мөр 061 цэвэр хөрөнгийн үнийг заана.

070 ба 071-р эгнээ үнэт цаасны зах зээлийн мэргэжлийн оролцогчдод зориулагдсан.

072 ба 073-р эгнээ компани нь үнэт цаас, хувьцаанд оруулсан хөрөнгө оруулалттай холбоотой зардлыг гаргасан тохиолдолд бөглөнө.

ДОТООД мөр 090-110 үйлчилгээний үйлдвэрлэлийн байгууламж, эд хөрөнгө, газрыг худалдахтай холбоотой алдагдлыг тусгасан болно.

Дуугаар нь мөр 130 хүлээн зөвшөөрөгдсөн зардлын нийт дүнгээр тусгагдсан болно.

Холбогдох хэсэгт 131-134-р блокийн шугамуудэлэгдлийн хэмжээг, түүний дотор (тусдаа мөрөнд) биет бус хөрөнгийн хувьд заана. ДАХЬ 135-р мөр нягтлан бодох бүртгэлийн бодлогод заасан элэгдлийн аргад тохирох кодыг зааж өгөх шаардлагатай ("1" - шугаман, "2" - шугаман бус).

ДОТООД блок мөрүүд 200-206 үйл ажиллагааны бус зардлын хэмжээг нарийвчлан зааж өгсөн болно.

ДОТООД блок мөрүүд 200-206 үйл ажиллагааны бус зардлын хэмжээг нарийвчлан зааж өгсөн болно.

ДОТООД шугам 300-302 Зардалтай тэнцэх хэмжээний хохирлыг харуулав.

- энэ онд илэрсэн өмнөх үеийн алдагдлууд (301 мөр);

- зохих нөөцөөр хадгалагдаагүй муу өр (302 мөр).

400-403-р эгнээний блок алдаа (холбоос) -ын улмаас өмнөх үеийн татварын баазын залруулгыг тусгах зорилготой юм.

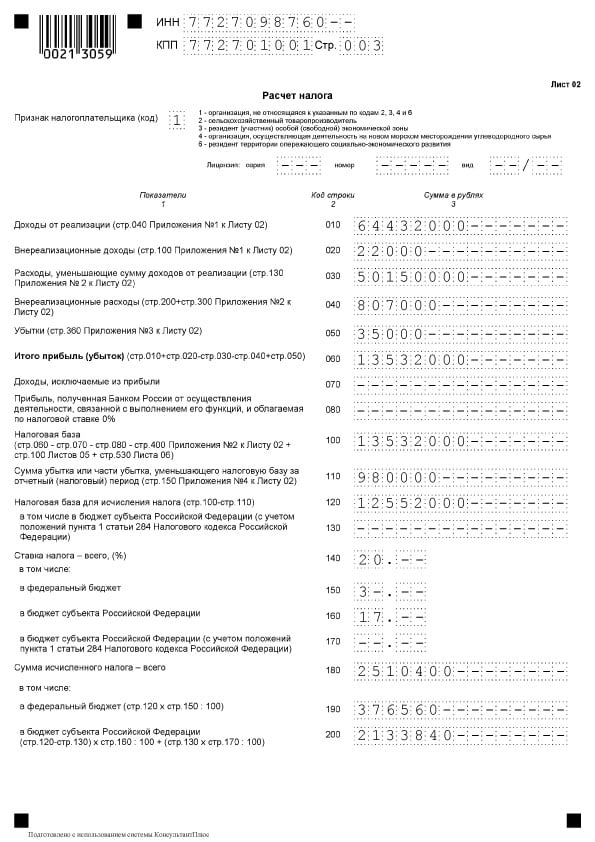

Хуудас 02

Хуудас 02

Хуудасны 02 нь татварын хэмжээг тооцсон хэсэг юм. Хоёр хэсгээс бүрдэнэ.

ДОТООД 010-060-р шугамын блокууд байгууллагын орлого, зарлагыг цуглуулж санхүүгийн үр дүнг тооцдог.

010-050 дугаар шугамууд Хуудасны хавсралтыг үндэслэн бөглөнө үү. B мөр 060 ашиг, алдагдлыг тухайн жилд тооцно. Дараах зурган дээр эдгээр мөрүүд бүрийн хувьд шалгуур үзүүлэлтийг хаанаас авах талаар тайлбар өгсөн болохыг харж болно.

ДОТООД мөр 070 ашгаас хасагдсан орлогыг тусгасан болно (өрийн зарим өр төлбөр, гадаадын байгууллагад оролцох орлого болон бусад).

ДОТООД мөр 100 татварын суурийг тооцдог.

Өмнөх хугацааны алдагдлын ашиг, эсхүл түүний зарим хэсгийг ашигласнаас болж хасалт хийгдсэн тохиолдолд энэ дүнг тусгасан болно мөр 110.

ДОТООД шугам 120 татвар ногдох ашгийг 110-р мөрийг харгалзан тооцно.

Блок дотор мөрүүд 140-170 татварын хэмжээг бүхэлд нь, янз бүрийн түвшний төсөвт тусгасан болно.

Блок дотор мөрүүд 140-170 татварын хэмжээг бүхэлд нь, янз бүрийн түвшний төсөвт тусгасан болно.

ДОТООД мөр 180 тооцсон татварын дүнг тусгасан болно, үүнд:

- холбооны төсөвт тусгасан болно мөр 190;

- сэдвийн төсөвт - шугам 200.

210-р эгнээ жилийн хугацаанд төлсөн урьдчилгаа төлбөрийн нийт дүнг тусгах зорилготой. ДАХЬ 220, 230 дугаар шугамууд энэ дүнг төсвийн түвшинд хувааж үздэг.

210-р эгнээ жилийн хугацаанд төлсөн урьдчилгаа төлбөрийн нийт дүнг тусгах зорилготой. ДАХЬ 220, 230 дугаар шугамууд энэ дүнг төсвийн түвшинд хувааж үздэг.

Хэрэв компани ОХУ-ын Татварын хуулийн 311-р зүйлд заасны дагуу гадаадад татвар төлсөн бол түүнийг бөглөх ёстой шугам 240-260…. Худалдааны шимтгэл төлөгч нь тухайн үзүүлэлтийг заана мөр 265-267.

Хэрэв компани ОХУ-ын Татварын хуулийн 311-р зүйлд заасны дагуу гадаадад татвар төлсөн бол түүнийг бөглөх ёстой шугам 240-260…. Худалдааны шимтгэл төлөгч нь тухайн үзүүлэлтийг заана мөр 265-267.

270-281-р эгнээ үр дүн нь. Тэд татварыг тусгадаг:

- холбооны төсөвт нэмэлт төлбөр хийх - эгнээ 270;

- тухайн субъектийн төсөвт нэмэлт төлбөр хийх мөр 271;

- холбооны төсөв буурахад хүргэв мөр 280;

- тухайн төсвийн төсөв буурахад мөр 281.

ДОТООД мөр 290 дараагийн жилд төлөх сарын урьдчилгаа төлбөрийн хэмжээг харуулна. ДАХЬ 300 ба 310-р шугамууд энэ хэмжээг төсөвт хувааж үздэг. Жилийн мэдүүлгээ өгөхдөө 320, 340-р эгнээний блок шиг энэ блок бөглөөгүй.

Хэрэв компани бүс нутгийн хөрөнгө оруулалтын төсөлд хамрагдсан бол та мөн бөглөх ёстой 350 ба 351-р шугамууд.

1-р хэсгийн 1.1-р хэсэг

1-р хэсэг нь тооцооллын үр дүнг, өөрөөр хэлбэл төсөвт төлөх татварын хэмжээг харуулна. 1.1-р хэсэг нь урьдчилгаа төлбөр төлдөг татвар төлөгчдөд зориулагдсан болно.

Энэ дэд хэсгийг бөглөсөн:

- мөр 010 - OKTMO;

- мөр 030 - Холбооны төсөвт татвар ногдуулах КБК;

- мөр 040 - холбооны төсөвт төлөх татварын хэмжээ (хэмжээ нь сөрөг байвал түүнийг зааж өгсөн болно) мөр 050 - бууруулах);

- мөр 060 - ОХУ-ын бүрдүүлэгч аж ахуйн нэгжийн төсөвт татвар ногдуулах КБК;

- мөр 070 - бүс нутгийн төсөвт төлөх татварын хэмжээ (сөрөг дүн нь заасан болно) мөр 080 - бууруулах).

Хориг

Хориг

Ашгийн татварын тайлан гаргаж өгөөгүй, эсвэл хугацаандаа ирүүлээгүй тохиолдолд янз бүрийн хориг арга хэмжээ авдаг.

Жилийн тайлангаас хоцорсон компаниуд торгууль төлнө 5% хойшлуулсан бүрэн эсвэл бүрэн бус сар тус бүрт заасан хугацаанд төлөгдөөгүй татварын дүнгээс. Торгуулийн хэмжээ нь:

- дор хаяж 1 мянган рубль (ихэвчлэн ирээгүй тэг мэдүүлгийг торгууль болгон төлдөг);

- хугацаанд нь төлөөгүй татварын дүнгийн 30% -иас ихгүй.

Тайлант хугацаанд 1 сар, 2 сар, улирал, хагас жил, 9 сар гэх мэт тайлангийн хамт хожимдсон хүмүүс. төлөх тунхаглал бүрт 200 рублийн торгуульхугацаа нь дууссан

Компанийн албан тушаалтнуудыг торгож магадгүй юм 300-500 рубль Урлагийн дагуу. ОХУ-ын Захиргааны хуулийн 15.5. Албан тушаалтан нь зөвхөн менежер төдийгүй аливаа ажилтан байж болно. Жишээлбэл, ерөнхий нягтлан бодогч, хэрэв тэр тайлангаа цаг тухайд нь өгөх үүрэгтэй бол.

Жилийн өгөөжийг 10 хоногоор хойшлуулах нь компанийн дансыг хаахад асуудалтай байдаг.

Татвараа хугацаанд нь төлөөгүй бол торгууль ногдуулдаг. Татварын суурийг дутуу үнэлэхэд хүргэсэн алдаанаас болж татвараа төлөөгүй тохиолдолд тухайн байгууллага торгууль ногдуулна. Зээлийн дүнгийн 20 хувь ОХУ-ын Татварын хуулийн 122 дугаар зүйлийн 1 дэх хэсгийг үндэслэн.

Торгууль төлөхгүйн тулд урьдчилгаа төлбөр, торгуулийн хамт "тодруулга" ирүүлдэг.

Тодорхой мэдүүлэг

Шинэчлэгдсэн мэдүүлгийг ирүүлэхийн тулд дараахь тохиолдол гарна.

- хэрэв өмнө нь өгсөн мэдүүлэгт алдаа, дутуу төлсөн татварын үр дүн илэрсэн бол хэт их зардал, эсвэл дутуу орлогыг;

- хүлээн авсан бол iFTS-ээс нэхэмжлэл тодруулга өгөх, эсвэл залруулга хийх.

Татварын илүү төлөлтийг үүсгэсэн алдааг тухайн татварын хугацаанд мэдүүлэгт засч залруулна.

"Тодруулга" нь анхны мэдүүлэгтэй ижил найрлагад бөглөнө. Бүх хуудас, хэсэг, хавсралт нь анхны мэдүүлэгт бичигдсэн шиг үл хамаарах байдлаар бөглөгдсөн (тэдгээрийн дотор алдаа байхгүй байсан ч).

Хяналтын хүсэлтийн дагуу шинэчилсэн мэдүүлгийг ирүүлнэ ажлын 5 хоногийн дотор хүсэлтийг хүлээн авснаас хойш. Хэрэв танд цаг хугацаа байхгүй, тайлбар өгөөгүй бол ОХУ-ын татварын хуулийн 129.1-р зүйлийн 1 дэх хэсэгт заасны дагуу 5 мянган рублийн торгууль ногдуулна.

Алдаа өөрөө өөрийгөө тодорхойлсон тохиолдолд ОУСБХ-д "тодруулга" ирүүлэх эцсийн хугацаа тогтоогдоогүй байгаа боловч үр ашгийг харуулах нь дээр. Татвар төлөлтийн дутуу үнэлэлтийг шалгалтаар илрүүлж, улмаар торгууль ногдуулах болно.

Тунхагийг бөглөх онцлог

-Аар дүүргэж байна мөр 290 хуудас 02

Энэ шугам улирал тутам нэг удаа урьдчилгаа төлбөр хийдэг аж ахуйн нэгжүүдээр дүүргэж, улирал тутамд - сарын урьдчилгаа. Шугамын зорилго нь дараагийн улиралд сар бүр төлөх урьдчилгаа нийт дүнг заана. Энэ мөрөнд юу заахыг дараах хүснэгтээс харж болно.

Хүснэгт 2. Хуудасны 2-р 290-р мөр

* Тэмдэглэл…. Хэрэв үр дүн нь "0" эсвэл сөрөг утгатай бол зураас оруулна.

Үйл ажиллагааны бус зардал

Үйл ажиллагааны бус зардлыг тусгахын тулд хуудасны 02-р хавсралтад 200-р мөр…. Зардал нь тус тусад нь тайлагдах болно.

- 201-р эгнээнд - зээл (зээл авах) болон үнэт цаас (зээлийн өр) -ийн хүү;

- мөр 204 - үндсэн хөрөнгийг татан буулгахтай холбоотой зардал эсвэл ОХУ-ын Татварын хуулийн 265 дугаар зүйлийн 1 дэх хэсгийн 8 дахь хэсэгт заасны дагуу;

- мөр 205 - гэрээний хориг арга хэмжээ, хохирлыг барагдуулахад чиглэсэн хөрөнгө.

ДОТООД 02-р хавсралтын 2-р хуудасны 300-р мөр үйл ажиллагааны бус зардал гэж тооцогддог алдагдлыг, тухайлбал, тайлант онд олж мэдсэн өмнөх жилүүдийн алдагдал, үйлдвэрлэлийн саатал, байгалийн гамшиг зэргээс үүдсэн алдагдлыг тусгасан болно.

Алдагдлыг энэ оны мэдүүлэгт тэмдэглэв хуудас 060 дээр 060 болон дотор нь 02-р хуудасны Хавсралт № 4-ийн 160-р мөр.

Өмнөх жилүүдийн алдагдлыг шилжүүлэх журамд өөрчлөлт оруулсан

Өмнөх жилүүдийн алдагдалтай холбоотой татварын баазыг бууруулах журам өөрчлөгдсөн тухай тусад нь хэлэх хэрэгтэй. Шинэ дүрэм үйлчилнэ 01.01.2017 - 31.12.2020 хооронд…. Өөрчлөлт дараах байдалтай байна.

- бууралт нь хязгаарлагдмал, өөрөөр хэлбэл татварын баазыг ямар ч хэмжээгээр бууруулах боломжтой 50% (энэ нь татварын бууралттай татварын баазад нөлөөлөхгүй);

- шилжүүлгийн хугацаа илүү хязгааргүй (10 жилийн өмнөхтэй харьцуулахад);

- татварын хугацаанд гарсан алдагдалд шинэ журам үйлчилнэ 2007 оны 1-р сарын 1-ээс.

Тунхаглалын өөрчлөлтөд үндэслэн дараахь зүйлийг бөглөнө.

- 02-р хуудасны 110-р мөр, 010, 040-130, 150-р мөрний 4-р мөр, 150-р мөрөнд суурийн хэмжээг бууруулсан алдагдлын хэмжээ 140-р мөрөнд байгаа дүнгийн 50 хувиас хэтрэхгүй байна;

- 05-р хуудасны 080-р мөр;

- 06-р хуудасны 460, 470, 500, 510-р мөрүүд. 470, 510-р мөрөнд алдагдлын хэмжээ нь 450 ба 490-р мөрөнд байгаа дүнгийн 50 хувиас бага байгаа нь хөрөнгө оруулалтын татварын баазыг тусгасан болно.

Тэгш хэмтэй тохируулгыг тусгасан болно

Хэрэв тэгш хэмийн тохируулга тусгагдсан бол Хуудас 08 "Тохируулах төрөл" нэртэй хувьсагч дээр "2" эсвэл "3" кодыг тусгасан мэдүүлгийг дараах байдлаар байрлуулна.

- тохируулга хийхдээ борлуулалтын орлогыг бууруулсан (08 хуудасны 010 мөр) эсвэл борлуулалтаас хүлээн аваагүй орлого (08 хуудасны 020 мөр) залруулга хийхдээ "0" гэсэн 3-р баганад "0" тоо;

- зардал нэмэгдэж, борлуулалтаас олсон орлогыг бууруулсан тохиолдолд залгах (Хүснэгт 08-ийн 030-р мөр) болон ашиглагдаагүй (040-р мөр) 3-р баганад "1" тоог оруулна.

3-р баганад "Гарын үсэг" ба 08-р хуудасны 050-р мөрөнд оруулна "0" эсвэл "1" гэж оруулахыг шаарддаггүй. Залруулалтын хэмжээг тэмдгийг харгалзахгүйгээр энд харуулав.

Даатгалын шимтгэл, шууд ба шууд бус зардлын тухай

Татвар төлөгчид шууд зардлын жагсаалтыг бие даан тогтоож, үүнийг нягтлан бодох бүртгэлийн бодлогод тусгана. 02-р хуудасны 2-р хавсралт Орлогын татварын тайлан нь дараахь үзүүлэлтүүдийг агуулна.

- дотор мөр 041 - тэтгэврийн болон эрүүл мэндийн даатгалын шимтгэл, менежерийн орлоготой холбоотой түр зуурын тахир дутуу болон жирэмсний даатгалын шимтгэл;

- дотор мөр 010 - үйлдвэрлэлийн ажилчдын цалинтай даатгалын шимтгэл.

Сүүлийн цэгтэй холбогдуулан үзэл баримтлал шууд бус зардал…. Шууд бус гэж тухайн үеийн зардлаар тооцогддог бараа бүтээгдэхүүний үйлдвэрлэл ба цаашдын борлуулалтын зардлыг харгалзан үзнэ. Нягтлан бодох бүртгэлийн бодлогод шууд өртөг гэж тооцоолоогүй зардлууд нь тэдэнд хамаардаггүй. Эдгээр нь үйл ажиллагааны бус зардал тул тэдгээрийг шууд бус зардал гэж тооцох ёстой.

Орлогын албан татварын мэдүүлэгт шууд бус зардлын хэмжээг харуулна 02-р хуудасны Хавсралт № 2-ийн 040-р мөр…. Зардлыг 041-055-р мөрөнд хэсэгчилсэн байдлаар шийдвэрлэв.

Мөр 041 үүнд бусад төрлийн зардалд хамаарах шимтгэл, даатгалын шимтгэлийн татвар, урьдчилгаа төлбөр орно.

- тээврийн татвар;

- ном, кадастрын үнэ бүхий өмчийн татвар;

- газрын татвар;

- нӨАТ-ыг сэргээх (ОХУ-ын Татварын хуулийн 145 дугаар зүйл);

- Үндэсний татвар;

- тэтгэвэр, эрүүл мэндийн даатгал, түүнчлэн түр зуурын тахир дутуу болоход хувь нэмэр оруулах.

Тайлант хугацаанд 041-р мөрийг бөглөхдөө татвар төлөгч татварын шимтгэлийн дүн, урьдчилгаа төлбөр, шимтгэл шилжүүлэх, даатгалын шимтгэлийг хуримтлалын үндсэн дээр тогтоодог. Энэ тохиолдолд төсөвт төлөх огноо ямар ч үүрэг гүйцэтгэхгүй.

ДОТООД 02-р хуудасны Хавсралт 2-ын 041-р мөр тусгагдаагүй болно:

- Татварын орлогод бүртгэгдэхгүй татвар, урьдчилгаа төлбөр, бусад төлбөр.

- орлогын албан татвар;

- UTII;

- гарч буй НӨАТ;

- норматив үзүүлэлтээс давсан тохиолдолд бохирдлын ялгаруулалтын төлбөр;

- худалдааны төлбөр.

- Гэмтэл бэртэлд оруулсан хувь нэмэр.

Шууд зардалүйлдвэрлэлийн зардлыг төлөөлнө. Эдгээрийг байгууллагын нягтлан бодох бүртгэлийн бодлогын дагуу тогтоосон жагсаалтад тусгасан болно.

Шууд үйлдвэрлэлийн зардалд дараахь зүйлс орно.

- бүтээгдэхүүн үйлдвэрлэхэд ашиглах түүхий эд, хангамжийн зардал;

- үйлдвэрлэлийн болон шаардлагатай даатгалын шимтгэл;

- үйлдвэрлэлийн явцад ашигласан үндсэн хөрөнгийн элэгдэл.

Орлогын албан татвар ногдуулах шууд зардлын хэмжээг мэдүүлэгт тусгасан болно 02-р хуудасны Хавсралт №2-ийн 010-р мөр…. Энд дүн нь жилийн эхнээс хуримтлалын үндсэн дээр бүртгэгддэг.

010 дугаар мөрөнд зардлыг баримтжуулах ёстой.

Утга нь 010, 020 ба 040 шугам дээр хэмжээг багтаасан болно мөрүүд 130 ижил хуудас. Энэ үнэт зүйл нь эргээд дамждаг 02 хуудасны 030-р мөрөнд татварын тайлан.

Хүснэгт 3. Орлогын татварыг тооцохдоо зарим төрлийн зардлыг тусгах

| Зарлагын төрөл | Орлогын татварыг тооцох зорилгоор нягтлан бодох бүртгэл |

| Цалин | Төлбөрийн зардал гэдэг нь аливаа зүйлээр хязгаарлагдахгүй жагсаалт юм. Ийм зардалд хууль, гэрээнд заасан бүх төлбөр орно. Тиймээс цалингийн аливаа зардлыг дараахь тохиолдолд хүлээн зөвшөөрч болно.

|

| Шагнал | Гүйцэтгэлийн урамшуулалд хөдөлмөрийн зардал багтсан болно. Урлаг дээр үндэслэсэн. ОХУ-ын Хөдөлмөрийн тухай хуулийн 129-т зааснаар урамшууллын төлбөр нь цалингийн тогтолцооны элементүүд юм. Үүнийг гэрээгээр байгуулж, орон нутгийн актаар тогтоосон байх ёстой. Урлагт хязгаарлалт байдаг. ОХУ-ын Татварын хуулийн 270. Хөдөлмөрийн гэрээнд заагаагүй ажилчид эсвэл удирдлагад төлсөн тэтгэмж нь цалингийн зардалд ороогүй болно. Компанийн цэвэр ашгаас төлсөн шимтгэлд мөн адил хамаарна. Үйлдвэрлэл дэх ажилчдын ололт амжилттай холбоогүй тул зардлын ангилалд хамаарахгүй |

| Спорт | Ажлын цагийг ажлын цагаар ажиллуулдаг, үйлдвэрлэл эрхэлж буй ажилчдын үйл ажиллагаатай холбоогүй спортын үйл ажиллагааг зардлаар тооцдоггүй |

| Гадаадын татвар | Бусад улсад төлсөн татвар, хураамжийг бусад хүмүүсийн адил ОХУ-ын Татварын хуулийн 264 дүгээр зүйлийн 1 дэх хэсгийн 49 дэх хэсэгт заасны дагуу хасав. Энэ тохиолдолд татварын тооцоог тооцохгүй бөгөөд үүнд ОХУ-ын хууль тогтоомж нь давхар татварыг арилгах механизмыг (үүнд ашиг, ашгийн төлөө оруулсан болно) шууд тусгасан болно. |

| Хөдөлмөрийн дэвтэр | Ажлын номны өртөг нь татварын болон нягтлан бодох бүртгэлийн зардалд багтсан болно. Эдгээр зардлын нөхөн төлбөр болгон ажилчдаас авсан дүнг үйл ажиллагааны бус орлогод шилжүүлнэ |

Тунхагийг бөглөх дээж

Гарчиг хуудас

Гарчиг хуудас  1-р хэсэг, 1.1-р дэд хэсэг

1-р хэсэг, 1.1-р дэд хэсэг

Хуудас 02

Хуудас 02

Хуудас 02, үргэлжлэл

Хуудас 02, үргэлжлэл  Хуудасны 02-т хавсралт 1-ийг хавсаргана

Хуудасны 02-т хавсралт 1-ийг хавсаргана  Хуудасны 02-р хавсралтыг 2

Хуудасны 02-р хавсралтыг 2

Хуудасны 02-т 2-р хавсралт, үргэлжлүүлэв

Хуудасны 02-т 2-р хавсралт, үргэлжлүүлэв  Хуудасны 02-т 3-р хавсралт

Хуудасны 02-т 3-р хавсралт  Хуудасны 02-т 3-р хавсралт

Хуудасны 02-т 3-р хавсралт

Хуудасны 02-д 4-р хавсралт

Хуудасны 02-д 4-р хавсралт

Норматив бааз

- ОХУ-ын Холбооны татварын албаны 2016 оны 10-р сарын 19-ний өдрийн № ММВ-7-3 / тоот тушаал. [имэйл хамгаалагдсан] "Аж ахуйн нэгжийн орлогын албан татварын тайлангийн хэлбэр, түүнийг бөглөх журам, аж ахуйн нэгжийн орлогын албан татварын тайланг цахим хэлбэрээр ирүүлэх хэлбэр батлах тухай";

- ОХУ-ын Татварын хууль (хоёрдугаар хэсэг), 25-р бүлэг.

- ОХУ-ын Холбооны татварын албаны 09.01.2017-ны өдрийн захидал SD-4-3 / [имэйл хамгаалагдсан] “Өмнөх татварын хугацааны алдагдлыг бүртгэх журмыг өөрчлөх тухай”;

- 26.04.2017-ны өдрийн SD-4-3 / тоот захидал [имэйл хамгаалагдсан] "Татварын тайланг нэгтгэх, татварын тайланг нэгтгэх, татварын тайланд хамрагдах байгууллагуудын ашгийн албан татварын тайлан.

Ашгийн мэдүүлгийг 2017 оны 1-р улиралд ирүүлэх эцсийн хугацаа

Тайлангийн хугацаа нь улиралд ашиг орлого олж байгаа компаниуд (I улирал, зургаан сар, 9 сар) нь 2017 оны 4-р сарын 28-ны өдрийн дотор тухайн оны I улиралд зориулан мэдүүлгээ ирүүлэх ёстой.

Үүний зэрэгцээ та цаасан дээр хоёуланг нь мэдээлэх боломжтой (үүнийг биечлэн авчирч, бүртгэгдсэн шуудангийн зүйлийг зохион байгуулж, итгэмжлэгдсэн хүнээр дамжуулж болно), мөн TCS-ээр дамжуулан цахим хэлбэрээр мэдээлэх боломжтой. Хэрэв компанийн ажилчдын тоо 100-аас дээш хүн байвал мэдээллийг зөвхөн цахим хэлбэрээр гаргана.

Buchsoft-ийн энгийн, тохиромжтой онлайн үйлчилгээг ашиглан орлогын албан татварын тайлангаа бөглөнө үү.

2017 онд орлогын албан татварын тайланг хаана өгөх вэ

Мэдээллийг компанийг татвар төлөгчөөр бүртгүүлсэн газарт татварын албанд ирүүлэх ёстой.

2017 оны орлогын албан татварын тайлангийн шинэ хэлбэрийг OCH-ийг ашигладаг компаниуд, мөн татварын тогтолцооны хэлбэрээс үл хамааран орлогын албан татвар төлөгч агентууд гаргаж өгдөг.

Тусдаа хэлтэстэй (ОП) компаниуд бүртгүүлсэн газрынхаа татварын албанд тайлангаа гаргаж, байгууллагынхаа хувьд бүхэл бүтэн тайлан гаргаж өгөх ёстой, гэхдээ үүний дотор ашгийн хуваарилалтыг ОМ-ийн дагуу хуваарилж байгааг харуулна (ММВ-7-3 / тушаалаар батлагдсан журмын 1.4-р зүйл). [имэйл хамгаалагдсан]).

OP-ийн байршил дээр та татварын албанд мэдээллээ ирүүлэх ёстой. Энэ тохиолдолд мэдүүлэгт Хүснэгт 2-ийн 5-р хавсралтын 1-р хэсгийн 1.1-р дэд гарчиг, гарчиг орсон байх ёстой.

Хэрэв компани хэд хэдэн хэлтэстэй, гэхдээ зөвхөн нэг нь ашигтай татвар төлдөг - хариуцлагатай OP бол татварын албанд тогтоосон хэмжээгээр компанийн бүх хэлтсийн талаархи мэдээллийг өгдөг.

2017 оны 1-р улирлын мэдүүлгийг хэрхэн бөглөх вэ?

Өмнөх нийтлэл, мэдээнд бид 2017 оны орлогын албан татварын мэдүүлэгт ямар өөрчлөлт оруулах вэ гэсэн асуултад удаа дараа хөндөж байсан. Бид энэ талаар илүү дэлгэрэнгүй ярихгүй.

Эхний улиралд бөглөсөн маягтыг бөглөж хэн, ямар хэсэг, дэд хэсгийг бөглөх ёстойг дүн шинжилгээ хийе.

2017 онд ашгийн мэдүүлгийн шинэ маягт нэлээд том болсон боловч хэн ч 37 хуудас бүрийг бөглөх шаардлагагүй болно. Тиймээс, та татварын тусгай төрөлд зориулагдсан мэдээллийн ирүүлсэн хэсэгт оруулах шаардлагагүй юм. Үүнээс гадна, тодорхой хэсэгт зориулсан мэдээлэл байхгүй тохиолдолд үүнийг татварын албанд өгөх ёсгүй.

Сар бүр урьдчилгаа төлбөрөө төлөхгүйгээр орлогын албан татварын тайланг улирал тутам ирүүлж буй хүмүүс мэдээллийн хуудасны гарчиг, 1-р хэсгийн 1.1-р дэд хуудас, Хүснэгт 02, 1, 2-р хавсралтын мэдээллийг ирүүлэх ёстой.

1.2-р хэсгийг сар бүр орлогын албан татварын урьдчилгаа төлдөг компаниудад хүлээлгэн өгөх ёстой. Улирлын байдлаар тайлагнадаг компаниуд үүнийг ирүүлэх шаардлагагүй.

Үлдсэн мэдүүлгийн мэдээлэл нь тодорхой байгууллагад хамааралтай эсвэл түүнд байгаа мэдээлэл байгаа бол:

- Хэрэв та өндөр ногдол ашиг, хүүгийн орлогын албан татвар төлвөл 1.3-р хэсгийг бөглөсөн байх ёстой.

- Энэ хавсралтад заасан орлого байгаа бол Хүснэгт 02-ийн 3-р хавсралтыг ирүүлнэ.

- Хуудасны 02-р 4-р хавсралт - өмнөх жилүүдийн алдагдлыг тооцоогүй бол.

- Хуудасны 02-ийн 5-р хавсралтыг EP-тэй байгууллагууд бөглөсөн байх ёстой.

- 02-р хуудасны 6, 6а, 6б-р хавсралтыг татвар төлөгчдийн нэгдсэн бүлгийн оролцогчид ирүүлнэ.

- Хүснэгт 03 дээрх мэдээллийг Засгийн газрын үнэт цаасны талаар Оросын компаниудад ногдол ашиг, хүү төлдөг татварын агентууд бий болгодог. Үүний зэрэгцээ, Хүснэгт 04-т татварын итгэмжлэгдсэн төлөөлөгч ашигтай ашгийг татаагүй бол энэ төрлийн орлогыг хүлээн авагчид бөглөсөн байх ёстой.

- Хүснэгт 05-ийг 2017 оны эхний улиралд үнэт цаасны гүйлгээ хийсэн хүмүүс бөглөх зорилготой.

- Хүснэгт 06-д зөвхөн мэдээллийг хадгалдаг.

- Хүснэгт 07-ийг зөвхөн ТББ, буяны ажилд оролцдог байгууллагууд, түүнчлэн зорилтот санхүүжилт хэлбэрээр мөнгө хүлээн авсан хүмүүс бөглөнө.

- Татварын баазыг тохируулах шаардлагатай бол 08 дугаар хуудсыг бэлтгэх хэрэгтэй.

- Хүснэгт 09 болон түүний хавсралтад хяналттай гадаадын компаниудын орлогын албан татварын талаархи мэдээллийг тусгасан болно.