Бухгалтерская отчетность ложится на плечи всех объектов предпринимательской деятельности. Отчетные документы должны сдаваться ежегодно. Основным документом бухгалтерской отчетности является . Что же касается отчета о прибылях и убытках, то это скорее дополнительный документ.

Бланк Отчета о прибылях и убытках (форма по ОКУД 0710002) можно скачать по .

Скачать образец заполнения формы 2 можно по .

При оформлении отчета о прибылях и убытках образцом титульной части смело можно считать «титулку» бухгалтерского баланса, так как сведения, указываемые в этой части, будут одинаковыми. Каждая строка формы ОКУД 0710002 заполняется суммарными показателями.

Форма отчета о прибылях и убытках требует построчного заполнения, как и в балансе, при этом немного отличается порядок заполнения, который лучше рассмотреть на нескольких примерах:

- 2110 — необходимо рассчитать разницу между полной выручкой данного предприятия, полученной при реализации товаров или услуг, и суммой уплаченного НДС. Данные для этой строчки берут из счета 90 по продажам.

- 2120 показывает себестоимость после исключения всех затрат, данные для этого пункта принимаются из Дебета счета 90.

- 2100 – эта строка предназначена для определения прибыли валового характера и находится как разница строк, указанных выше.

- 2210 – строчка предназначена для показа коммерческих издержек, значения которых берутся из Дебета 44. Сюда также включаются суммы себестоимости.

- 2220 – перед тем, как заполнять отчет о прибылях и убытках, это значение берут из Дебета 44.

Образец заполнения отчета о прибылях и убытках

Первый лист

Второй лист

Суть отчета о финансовых результатах

Отчет о прибылях и убытках предприятия содержит суммы доходов данного объекта, по которым можно судить, насколько эффективно работает данный объект, насколько он рентабелен, а также просмотреть рост прибыли по нему. Составляется этот документ методом нарастания, что позволяет просматривать динамику роста или уменьшения доходов от деятельности.

Данный документ иногда также называют «финансовым отчетом по прибыли» или «отчетом финансовых результатов», он играет ключевую роль в формировании представления о деятельности данного объекта и выгодности его учредителям.

Отчет о прибылях и убытках составляется на основании параметров по прибылям, убыткам, итогам реализационных и внереализационных процессов, затратам компании на реализацию и производство, других издержек, а также налогов и т.д.

Отчет о прибылях и убытках подается в форме 2 (ОКУД 0710002), что предусмотрено законодательством. С помощью данной формы устанавливается, насколько рентабельно данное предприятие и отдельные составляющие предпринимательского процесса.

Отчет о прибылях и убытках должен характеризовать в полной мере прибыль данного предприятия. То есть за счет чего она получена, доли по видам деятельности, все издержки на осуществление процесса предпринимательства, а также чистая прибыль после уплаты данных издержек.

Для того чтобы верно оценить тенденцию развития объекта предпринимательской деятельности, необходимо произвести комплексный анализ отчета о прибылях и убытках. Именно эта процедура помогает определить, насколько эффективна бизнес-модель данного объекта предпринимательства. Это имеет значение не только для тех, кто осуществляет управление компанией, но и для инвесторов и кредиторов.

Хорошее видео о сущности отчета о прибылях и убытках:

Структура отчета о прибыли и убытках такова, что наиболее значимые показатели размещаются в начале данного документа в зависимости от степени важности. После основных показателей вписываются данные по тем источникам доходов и расходов, которые имеют к основным косвенное отношение. Перед тем как составлять отчет о прибылях и убытках, стоит также рассчитать сумму налоговых выплат, которые производит данное предприятие, так как это напрямую повлияет на размер чистой прибыли, которая также будет указана в бланке отчета о прибыли и убытках.

Итак, данный вид отчетности является обязательным для объектов предпринимательской деятельности и может подаваться в упрощенной форме отчета по убыткам и прибыли. Степень важности этого документа соответствует важности бухгалтерского баланса. Он помогает дать оценку выгодности и рентабельности исследуемого предприятия, поэтому важен не только для контролирующих органов, но и для самих управленцев.

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

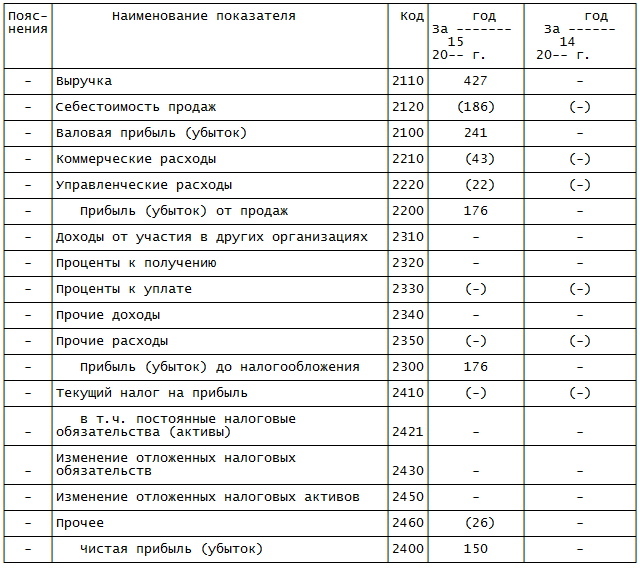

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Годовая бухгалтерская отчетность за 2018 год состоит из Бухгалтерского баланса и Формы 2 , а также приложений к ним. Подробней указано в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ. Старое название Формы 2 - это Отчет о прибылях и убытках . Сейчас эта форма называется иначе - Отчет о финансовых результатах .

Бухгалтерский баланс и Форму 2 сдают на типовых или упрощенных бланках. И те, и другие утверждены приказом Минфина России от 2 июля 2010 г. № 66н. содержит следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Отчет о финансовых результатах 2018 года типовая форма

упрощенной форме

(Образец заполнения 2019 года)

Отчет о финансовых результатах 2018 года (упрощенная форма)

Отчет о финансовых результатах 2018 года (упрощенная форма)

Как заполнять Отчет о финансовых результатах 2018 года

Составляя Отчет о финансовых результатах (форму 2 бухотчетности за 2018 год) в 2019 году, смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус.

Форму 2 составляйте нарастающим итогом с начала года. Все показатели отчетного периода приводите в сравнении с аналогичным периодом прошлого года. В отчете за 2018 год будут такие сведения:

- обороты по счетам с 1 января по 31 декабря 2018 года включительно отразите в столбце 3 (данные за отчетный период);

- показатели столбца 3 отчета о финансовых результатах за 2018 год приведите в столбце 4 (данные за аналогичный период предыдущего года).

В столбце «Пояснения» укажите номер соответствующего пояснения к балансу (форме № 1) и отчету о финансовых результатах.

Нумерация строк

В типовой форме Отчета о финансовых результатах 2018 года строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, малые предприятия отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Сопоставимость показателей

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в Форме 2 баланса за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Типовая форма № 2 (Отчет о финансовых результатах 2018 года) содержит непронумерованные строки. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в ИФНС. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Доходы и расходы по обычным видам деятельности

По строкам 2110 — 2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов. Выручка определяется с учетом всех скидок, предоставленных организацией. Если покупателю предоставляют скидку за выполнение определенных условий договора, то выручку указывают за минусом скидки.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость. В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг. По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией.

Например, затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов). Поэтому отражать такие расходы в отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

- полностью включаться в затраты текущего периода. В этом случае расходы на рекламу отразите по строке 2210 «Коммерческие расходы» отчета;

- распределяться между стоимостью отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу отразите по строке 2120 «Себестоимость продаж».

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220 ). Если получается отрицательная величина, отразите ее в отчете в круглых скобках ().

Прочие доходы и расходы в Отчете о финансовых результатах

Строки 2310 — 2350 , где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации.

Прибыль до налогообложения

На основании данных, отраженных по строкам 2110 — 2350 , рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300 ). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350 . Если получите отрицательную величину (убыток), то укажите ее в круглых скобках ().

Форма № 2 бухгалтерской отчетности (Отчет о финансовых результатах 2018 года) содержит отдельные строки для доходов и расходов от обычных видов деятельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией.

Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете о финансовых результатах нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – пояснения к балансу и отчету о финансовых результатах. А в отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Налог на прибыль

В строках 2410 — 2400 формы № 2 (Отчет о финансовых результатах 2018 года) отражают расчеты по налогу на прибыль за отчетный период. По строке 2410 «Текущий налог на прибыль» укажите (в круглых скобках) разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

По строке 2421 «Постоянные налоговые обязательства (активы)» отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

По строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк 2421, 2430, 2450 могут поставить прочерки .

Чистая прибыль

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле.

По какой форме надо составлять отчет о финансовых результатах

Форма отчета о финансовых результатах (ОФР) утверждена Минфином. Вы можете дополнять ее строками, которые расшифровывают содержание отдельных статей, но исключать статьи из формы отчета нельзя (п. 3 Приказа Минфина от 02.07.2010 N 66н).

Общие правила заполнения отчета о финансовых результатах

В годовом ОФР отражаются данные о доходах и расходах, признанных в бухгалтерском учете компании за отчетный и предыдущий годы.

Данные за прошлый год вы берете из прошлогоднего отчета. Чтобы заполнить строки с показателями за отчетный год, вам потребуются:

Оборотно-сальдовая ведомость;

Оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто);

Оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 "Прочие доходы и расходы" (с расшифровкой по субконто).

Если в перечисленных регистрах учета отсутствуют данные для заполнения отдельных строк ОФР, поставьте в этих строках прочерк (п. 11 ПБУ 4/99).

Как заполнить отдельные строки отчета о финансовых результатах

В строке 2110 "Выручка" укажите величину, рассчитанную по формуле:

В строке 2120 "Себестоимость продаж" укажите в круглых скобках дебетовый оборот по субсчету "Себестоимость продаж" к счету 90 "Продажи".

В строке 2100 "Валовая прибыль (убыток)" укажите величину, рассчитанную по формуле:

Если вы получите отрицательный результат (убыток), то укажите его в скобках.

В строке 2210 "Коммерческие расходы" в скобках укажите дебетовый оборот по субсчету "Расходы на продажу" или другому аналогичному субсчету к счету 90 "Продажи".

В строке 2220 "Управленческие расходы" в скобках укажите дебетовый оборот по субсчету "Управленческие расходы" к счету 90 "Продажи".

Строку 2200 "Прибыль (убыток) от продаж" заполните так.

1. Если в строке 2100 отражена прибыль (показатель без скобок), укажите в строке 2200 величину, рассчитанную по формуле:

2. Если в строке 2100 отражен убыток (показатель в скобках), укажите в строке 2200 в круглых скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2200, можно по формуле:

В строке 2310 "Доходы от участия в других организациях" укажите кредитовый оборот по субконто "Дивиденды" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета полученных дивидендов.

В строке 2320 "Проценты к получению" укажите кредитовый оборот по субконто "Проценты к получению" или другому аналогичному субконто к субсчету "Прочие доходы" счета 91, которое вы используете для учета процентов по выданным займам.

В строке 2330 "Проценты к уплате" укажите в скобках дебетовый оборот по субконто "Проценты к уплате" или другому аналогичному субконто к субсчету "Прочие расходы" счета 91, которое вы используете для учета процентов по полученным займам.

В строке 2340 "Прочие доходы" укажите величину, рассчитанную по формуле:

Эта величина включает в себя все доходы, учтенные на счете 91, за исключением полученных процентов и дивидендов, в частности положительные курсовые разницы.

В строке 2350 "Прочие расходы" в скобках укажите величину, рассчитанную по формуле:

Эта величина включает в себя все расходы, учтенные на счете 91, за исключением процентов к уплате, в частности:

Отрицательные курсовые разницы;

Отчисления в оценочные резервы, в т.ч. в резерв по сомнительным долгам.

Строку 2300 "Прибыль (убыток) до налогообложения" заполните так.

1. Если в строке 2200 отражена прибыль (показатель без скобок), укажите в строке 2300 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2200 отражен убыток (показатель в скобках), укажите в строке 2300 в скобках величину, рассчитанную по формуле:

Проверить, правильно ли рассчитан показатель строки 2300, можно по формуле:

Строку 2410 "Текущий налог на прибыль" заполняйте так.

1. Если вы платите налог на прибыль, укажите в скобках сумму из строки 180 Листа 02 декларации по налогу на прибыль за отчетный год. Если в этой строке декларации стоит прочерк, поставьте прочерк и в строке 2410 ОФР.

2. Если вы не платите налог на прибыль (применяете УСН или платите только ЕНВД), поставьте в строке 2410 прочерк. Суммы налога при УСН или ЕНВД вы укажете в строке 2460 "Прочее".

В строке 2421 "в т.ч. постоянные налоговые обязательства (активы)" укажите величину, рассчитанную по формуле:

В строке 2430 "Изменение отложенных налоговых обязательств" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его в скобках, отрицательного - без скобок.

В строке 2450 "Изменение отложенных налоговых активов" укажите величину, рассчитанную по формуле:

При получении положительного результата укажите его без скобок, отрицательного - в скобках.

В строке 2460 "Прочее" укажите разницу между сформированными до реформации баланса кредитовыми и дебетовыми оборотами по всем субсчетам к счету 99 "Прибыли и убытки", за исключением субсчетов:

По учету бухгалтерской прибыли или убытка до налогообложения (как правило, субсчет 99.1 или 99.01);

По учету налога на прибыль, включая ПНО и ПНА (как правило, субсчет 99.2 или 99.02).

В частности, это могут быть субсчета по учету:

Перерасчетов по налогу на прибыль за прошлые годы;

Пени и штрафов по налогам и взносам;

Налога при УСН или ЕНВД.

Если при заполнении ОФР вы используете оборотно-сальдовую ведомость, сформированную после реформации баланса, из оборотов по этим субсчетам надо исключить обороты в корреспонденции с субсчетом по учету прибыли или убытка после налогообложения (как правило, субсчет 99.9 или 99.99).

При положительной разнице между кредитовыми и дебетовыми оборотами по этим субсчетам укажите ее в строке 2460 без скобок. При отрицательной - в скобках.

Строку 2400 "Чистая прибыль (убыток)" заполняйте так.

1. Если в строке 2300 отражена прибыль (показатель без скобок), укажите в строке 2400 величину, рассчитанную по формуле:

При получении отрицательного результата (убытка) укажите его в скобках.

2. Если в строке 2300 отражен убыток (показатель в скобках), укажите в строке 2400 в скобках величину, рассчитанную по формуле:

При получении отрицательного результата (прибыли) укажите его без скобок.

Для проверки сравните показатель строки 2400 с оборотом по счету 99 в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Они должны быть равны.

Строку 2510 "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)" надо заполнять, только если вы проводите переоценку ОС или НМА. В этом случае укажите в строке 2510 величину, рассчитанную по формуле:

При получении отрицательного результата укажите его в круглых скобках. Если вы не проводите переоценку ОС и НМА, поставьте в строке 2510 прочерк.

В строке 2500 "Совокупный финансовый результат периода" укажите величину чистой прибыли (строка 2400), скорректированной на результат переоценки ОС или НМА (строка 2510). Например, если показатель строки 2400 равен 10 млн руб., а показатель строки 2510 указан в круглых скобках и равен 200 тыс. руб., совокупный финансовый результат составит 9 800 000 руб.

Если в строке 2510 вы поставили прочерк, укажите в строке 2500 ту же величину, что и в строке 2400.

Строки 2900 "Базовая прибыль (убыток) на акцию" и 2910 "Разводненная прибыль (убыток) на акцию" заполняют только АО. О порядке расчета этих показателей можно прочитать здесь. Если ваша компания - ООО, поставьте в этих строках прочерки.

Пример. Заполнение отчета о финансовых результатах

ООО "Альфа" применяет ОСН и не является малым предприятием. Сумма исчисленного налога на прибыль, отраженная компанией в декларации за 2015 г., составила 1 869 800 руб.

Ниже приведены выдержки из бухгалтерских регистров ООО "Альфа", содержащие остальные данные, необходимые для заполнения ОФР. Регистры сформированы до реформации баланса. Наименования и номера субсчетов в регистрах приведены в соответствии с рабочим планом счетов компании.

Оборотно-сальдовая ведомость за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие доходы" к счету 91 за 2015 г. (данные приведены в рублях).

Оборотно-сальдовая ведомость по субсчету "Прочие расходы" к счету 91 за 2015 г. (данные приведены в рублях).

Отчет о финансовых результатах ООО "Альфа" за 2015 г. должен быть заполнен так (данные за 2014 г. взяты из прошлогоднего отчета ООО "Альфа"). Числовые показатели приведены в тыс. руб.

Отчет о финансовых результатах: примеры заполнения, необходимые бланки + руководство по описанию каждого нюанса этого документа в виде простой таблицы.

Если вы предприниматель, то рано или поздно, пусть и очень не хочется, но налоги платить придется.

А как государство узнает о том, сколько с вас «сдирать» налогов? Правильно – из ваших обязательных отчетов.

Вот про самый, пожалуй, важный отчет мы сегодня и поговорим.

Что это за документ? Это «великий и ужасный» отчет о финансовых результатах, пример которого мы сегодня и рассмотрим во всех деталях.

Финансовый отчет: пример того, как правильно оценивать свой бизнес

В этом разделе рассмотрим кратко саму концепцию такого инструмента финансового контроля над малым и средним бизнесом, как «отчет о финансовых результатах», бланк которого, кстати, обновили не так давно – в 2015 году .

Если кратко, то отчет о финансовых результатах (пример доступен на сайте Министерства финансов — http://minfin.ru/ru/document/?id_4=58358 ), является базовым с точки зрения оценки работы того или иного предприятия.

Сам по себе он является одним из видов финансовой отчетности предприятия, и входит в общий бухгалтерский блок.

С регуляторной точки зрения, он входит в сферу контроля Минфином, по инициативе которого был принят ряд новых нормативно-правовых актов и правок к уже действующим для «оптимизации» работы бизнеса.

На практике это была одна из мер повышения контроля над денежными потоками в России для повышения налоговых сборов в казну.

Подается отчет по итогам определенного периода времени – месяц, квартал, год. Для разных отраслей и для разных случаев приняты разные требования.

Важный момент – этот документ должен быть подробным, а все цифры в нем должны быть подтверждены.

Это означает, что базовых показателей финотчетности фирмы может не хватить для его заполнения, потому придется приводить дополнительные пояснения и показатели.

Второй важный момент, о котором нежелательно забывать: отчет о финансовых результатах – пример «динамического» документа.

Иначе говоря, его задача – показать все в динамике, в сравнении с более ранними показа-телями, потому он требует внесения каждой мелочи. Невнесение их грозит административным наказанием.

Отчет составляет бухгалтерия.

Два года назад постановили, что для этого надо использовать «форму 2», как указано на сайте Минфина.

Документ обязан не только фиксировать убытки либо прибыль, но и указывать их точную причину.

Интересно, что подавать его нужно в электронном или машиночитаемом виде, т. к. изучается он в автоматическом режиме.

Изучаем на примере отчет о финансовых результатах

Отчет о финансовых результатах, пример которого можно увидеть ниже, начинается с заполнения данных о предприятии: название, реквизиты, описание деятельности.

Там же, в начале, указывается дата на момент подачи и единицы измерения.

Финансовый отчет — это документ, который должен учитывать все поступления и расходы вашего предприятия.

Первым и самым главным разделом является выручка, следом идет указание себестоимости производства, а также другие расходы, связанные с основной деятельностью.

После этого стоит заполнять остальные (не связанные с основной деятельностью) доходы и расходы, включая банковские проценты, кредиты.

Затем идет раздел, посвященный налогам на прибыль (ради этого налога отчет, по сути, и нужен государству) и прочим (в том числе отложенным).

Завершается финальная часть отчета расчетом предприятия без учета налога на прибыль.

Отметим, что все это, как уже упоминалось, показывается в динамике – в сравнении текущего отчетного периода с аналогичными показателями предыдущего.

Вот, допустим, наш документ заполнен по итогам 2016 года, значит, сравниваем его с 2015 годом.

Также важно, что каждая графа (а значит и каждый показатель, который содержит отчет о финансовых результатах, пример которого мы рассмотрели) имеет свой код, присвоенный Минфином РФ.

Это нужно для автоматического анализа фискальными органами.

Для предпринимателя это означает, что каждый ваш показатель (выручка, доходы, расходы – все) имеет определенный код, который менять нельзя, иначе будет ошибка, а ошибки в бухгалтерских отчетах караются административными мерами.

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

| № | Термин/строка | Описание |

|---|---|---|

| 1 | Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

|

| 2 | Себестоимость продаж | эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. |

| 3 | Коммерческие расходы | сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 | Управленческие расходы | большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (http://minfin.ru/ru/perfomance/accounting |

| 5 | Валовая при-быль | показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль

»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 | Прибыль или убыток от продаж | в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 | Доходы от участия в других организациях | юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 | Проценты к получению | более конкретный вариант, продолжающий предыдущую тему. Может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 | Проценты к уплате | аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 | Прочие доходы | все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 | Прочие расходы | аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 | Текущий налог на прибыль | тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 | Чистая прибыль или убыток | ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 | все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Пример отчета о финансовых результатах от Минфина

Одностраничный документ вроде бы не так сложен, но у малоопытных предпринимателей, которым нужно заполнять не только этот отчет, но и массу других бумажек, он может вызывать ряд вопросов.

Минфин попытался заранее ответить на самые частые из них.

Итак, отчет о финансовых результатах: пример рекомендаций от Министерства финансов России. Найти эти комментарии можно в официальных письмах Минфина.

Так, свое послание от 6 февраля 2015 года (http://minfin.ru/ru/document/?group_type=&q_4=&DOCUMENT_NUMER_4=&M_DATE_from_4=06.02.2015&M_DATE_to_4=06.02.2015&P_DATE_from_4=&P_DATE_to_4=&t_4=774652065&order_4=P_DATE&dir_4=DESC ) ведомство посвятило пояснению нововведений.

Первое, на что обращает регулятор: все суммы, которые указываются в отчете, не должны учитывать НДС и акцизы.

Далее – все расходы указывают без знака «-», но зато в круглых скобках. И все это в сравнении с предыдущим отчетным периодом – исключение, только если предыдущий отчет по каким-то причинам не был принят (например, регулятор счел его ошибочным и вернул на доработку, или компания прошла реорганизацию, изменила сферу деятельности).

В последнем случае, кстати, начинаются сложности – Минфин рекомендует сам прошлый отчет не менять, но предыдущие данные изменить так, чтобы они могли быть сопоставимы с текущими показателями.

При этом уточнить эту нумерацию надо перед заполнением к того же Минфина или в Приказе ведомства № 66н (http://www.consultant.ru/document/cons_doc_LAW_103394 ).

Отчеты без нумерации строк контролирующие органы принимать не будут или будут считать ошибкой и налагать административные наказания.

«Код изменить нельзя»

Отдельно стоит сказать о нумерации строк.

Это не просто проставить порядковые циферки – мы уже писали, что каждая строка и графа имеют собственный код. Вот это он и есть.

Чтобы не путаться, приведем коды из Приказа Минфина в виде двух таблиц. Отметим, что мы будем рассматривать только коды в диапазоне 2100-2200, потому как они касаются «обычных» видов деятельности.

Если у вас деятельность «необычная», то придется изучать этот вопрос более подробно – в этом случае универсальные советы вам не всегда смогут помочь.

Итак, что писать в определенной графе «обычным» бухгалтерам:

Теперь проверяем, что именно мы внесли в наш документ, чтобы можно было вовремя исправить ошибку.

Подводя итог, добавим, что каждая графа отчета имеет свои особенности. Часть мы указали – наиболее распространенные строки, но ряд опустили.

Например, если ваша компания как юридическое лицо получает какие-либо доходы в виде про-центов, то указываются конкретные денежные суммы.

Но если вы указываете убытки в категории «проценты», то тут нужно указывать именно проценты – с пояснениями в графе кому и за что.

Все эти нюансы носят частный характер, и охватить их просто невозможно – нужен совет практика из вашей сферы.