Karty plastikowe– to najpopularniejszy produkt bankowy. Prawie każdy klient banku posiada kartę kredytową i debetową, a nawet więcej niż jedną. Ale wszystkie karty mogą mieć swoje własne cechy i różnice, dlatego warto przyjrzeć się bliżej rodzajom kart bankowych. Klasyfikacja „plastiku” pomoże w przyszłości właściwy wybór produkt.

Co to jest karta bankowa

Ten instrument płatniczy znamy już od dłuższego czasu, w prostych słowach Kluczem jest „plastik”. konto bankowe debetowe lub kredytowe. Dzięki niemu możesz zdalnie zarządzać pieniędzmi, płacić w sklepach czy w Internecie. Dodatkowo, jeśli posiadasz kartę plastikową, możesz doładować ją poprzez bankowość internetową telefon komórkowy, płacić użyteczności publicznej, grzywny i obowiązki państwowe.

Jednak w związku z dużą ilością ofert bankowych, potencjalnym klientom trudno jest dokonać wyboru. Spróbujmy możliwie najdokładniej przyjrzeć się jakie rodzaje kart płatniczych istnieją i czym się różnią.

Rodzaje kart

Obecnie istnieją następujące typy kart bankowych:

- Osobisty. Właścicielem plastiku może być tylko indywidualny, jest wydawany do użytku niezgodnego z przeznaczeniem.

- Wynagrodzenia. Ten typ karty wydawane są w konkretnym celu – tłumaczeniu wynagrodzenie czyli nie jest kredytem.

Zbiorowy. Ten instrument płatniczy, zwykle powiązany z rachunkiem bieżącym firmy, służy zaufanej osobie w celu zapewnienia działalności organizacji. - Wstępnie wydany. Jest to nienazwany „plastik” o natychmiastowym wydaniu; jego główna różnica polega na tym, że na przedniej stronie nie ma imienia i nazwiska właściciela.

- Opłacony z góry. Karta ma określony limit, z którego można skorzystać; dalsze uzupełnianie konta nie jest możliwe.

- Prezent. Jest to alternatywna opcja prezentu świątecznego; chodzi o to, że na koncie karty znajduje się określona kwota, którą możesz wydać na zakupy, ale nie możesz wypłacić gotówki. Jest również jednorazowy i nie można go ponownie napełnić.

Więc, karty plastikowe banki dzielą się na odnawialne i nieuzupełnialne. Przyjrzyjmy się bliżej funkcjom tych kart.

Klasyfikacja według transakcji rozliczeniowych

Wszystkie karty bankowe płatnicze dzielą się na debetowe, kredytowe i debetowe. Karty kredytowe wymagają użycia pożyczone pieniądze banku, to inaczej jedna z form udzielania kredytów. W związku z tym użytkownik ma obowiązek płacić odsetki za korzystanie z pożyczek, z tą tylko różnicą, że nie ma harmonogramu spłat i stałej kwoty do spłaty. Ponadto każdy bank oferuje kredytobiorców Okres karencji, podczas którego za wykorzystanie środków nie jest pobierana żadna opłata.

Kolejnym, nie mniej popularnym rodzajem bankowego „plastiku” jest karta debetowa. Nie ma na nim pożyczonych środków, a jego właściciel może jedynie uzupełnić konto i używać go do płacenia za towary i usługi. Karty wynagrodzeń są również debetowe, z tą tylko różnicą, że konto jest uzupełniane nie przez właściciela, ale przez jego pracodawcę.

Klasyfikacja kart plastikowych

Karty debetowe są łatwiejsze do wydania; aby zostać posiadaczem karty „plastikowej”, wystarczy udać się do dowolnego banku z paszportem i wypełnić formularz.

Karta debetowa ma podobne funkcje do karty kredytowej i debetowej. Kredyt w rachunku bieżącym jest zwykle dostępny dla członków projekt wynagrodzeń. Istota debetu polega na tym, że użytkownik po fundusze własne może korzystać z pożyczonych środków. Zadłużenie w rachunku bieżącym (nadwyżka) jest odpisywane przy pierwszym uzupełnieniu konta.

Klasyfikacja w zależności od globalnego systemu płatności

Tutaj mówimy o o wyborze świata system płatności, rozważymy tylko najpopularniejszy z nich, a mianowicie Visa, Master Card, American Express. Najbardziej popularną i poszukiwaną na całym świecie jest wiza. Jej główną walutą jest dolar, czyli płacąc za zakupy za granicą trzeba ten fakt brać pod uwagę. Przykładowo, jeśli użytkownik płaci za zakupy i usługi w dolarach, wówczas przewalutowanie odbywa się bez dodatkowych kosztów. A płacąc za zakupy w innej walucie, nastąpi podwójna konwersja, najpierw na dolary, a potem na inną walutę.

Karta Visa dostępna jest dla użytkowników w ponad 200 krajów świata można ją otworzyć w dowolnej walucie, a do jednej karty można podłączyć kilka rachunków jednocześnie.

„Rodzimą” walutą karty Master Card jest euro, to znaczy jest ona bardziej odpowiednia dla tych, którzy często korzystają z tej waluty za granicą. W przeciwnym razie karta ma wiele zalet - bonusy i rabaty od partnerów, możliwość korzystania z niej w dowolnym miejscu na świecie, przelew na dowolną walutę.

American Express to amerykańska firma, jedna z największych na świecie firmy finansowe. W naszym kraju karta American Express jest mniej popularna niż Visa i MasterCard, jednak jest to wybór części klientów banków. Główną zaletą American Express jest to, że są akceptowane w każdym miejscu na świecie.

Wybór systemu płatności jest ważny głównie dla tych, którzy często podróżują za granicę; dla tych, którzy korzystają z karty na terenie naszego kraju, to kryterium nie ma większego znaczenia.

Klasyfikacja kart według statusu

Każdy, kto jest klientem banku, wie, że wszystkie karty bankowe mają określony status, czyli inaczej mówiąc, każdy plastik można podzielić na kilka klas: Standardowy, złoty, platynowy, premium. Poziom podstawowy to Standard, są to z reguły karty o ograniczonym zakresie możliwości, chociaż są akceptowane zarówno w Rosji, jak i za granicą, nie wszystkie nadają się do płacenia za zakupy w sklepach internetowych.

Klasyfikacja kart bankowych

Klasy „Plastikowe” Gold, Platinum, Premium różnią się znacznie od wersji standardowej tym, że ich właściciele mogą liczyć na całodobowy serwis premium, ogromną liczbę bonusów i rabatów w kraju i za granicą. A także obsługa w dowolnym miejscu na świecie, obejmująca wydanie gotówki w przypadku utraty karty kredytowej, ubezpieczenie podróżne za granicę i wiele innych świadczeń. Przy okazji, karty premium wszystkie są tłoczone, czyli na przedniej stronie znajduje się nazwa właściciela, co wskazuje na wysoki stopień bezpieczeństwa środków, np. aby zapłacić, należy podać kod PIN.

Należy pamiętać, że im więcej możliwości daje produkt bankowy, tym droższa jest jego obsługa.

Jak dokonać właściwego wyboru

Ofert bankowych nie trzeba mówić, jest ich na tyle dużo, że każdy potencjalny klient z pewnością znajdzie taką, która posiada optymalny zestaw funkcji i najlepiej odpowiada indywidualnym wymaganiom. Szczególną uwagę należy zwrócić między innymi na bezpieczeństwo, jeśli mówimy o pieniądzach, niezależnie od tego, czy są to pieniądze własne, czy pożyczone. Nowoczesny system 3-D Secure sprawia, że zakupy online są bezpieczniejsze.

Kolejnym faktem, na który użytkownicy często zwracają uwagę, jest to programy bonusowe, oferują je same banki i systemy płatności. Może się to również wydawać atrakcyjną ofertą Zwrot gotówki czyli zwrot pieniędzy na konto przy płaceniu za zakupy.

Najważniejsza rzecz przy wyborze produkt bankowy– koszt jego utrzymania powinien być porównywalny z wielkością zapewnianych możliwości.

I nie są to zresztą wszystkie rodzaje kart bankowych usługi bankowe Rozwijają się prężnie, pojawiają się nowe produkty i udoskonalane są te, które znamy od dawna. Dziś użytkownik może otrzymać nie tylko prawdziwą kartę plastikową, ale także wirtualną (nie posiada ona fizycznego nośnika, a jedynie zestaw szczegółów), co jest wygodne dla osób preferujących zakupy w Internecie.

Współczesne społeczeństwo aktywnie praktykuje karty plastikowe 2015 w życiu codziennym i biznesie. Pozwalają szybko płacić za usługi i towary, otrzymywać rabaty, bonusy, a także są narzędziem osobistej identyfikacji. Karty plastikowe dzielą się na wiele kategorii w zależności od ich przeznaczenia, rodzaju i funkcjonalności. Artykuł zawiera dokładna informacja o płatniczych i niepłatniczych produktach z tworzyw sztucznych.

Rodzaje kart plastikowych. Klasyfikacja

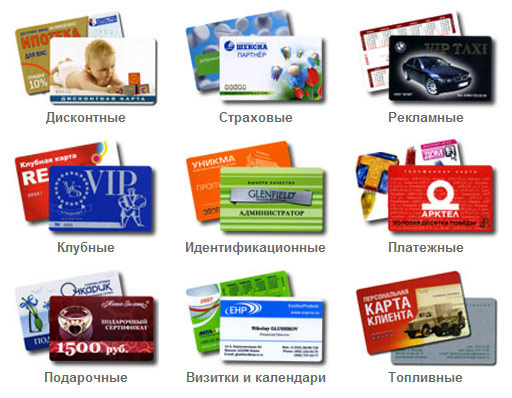

Mieszkańcy kraju mają w użyciu wiele kart, z których każda ma specyficzną historię, jakość, cechy i wady. W zależności od przeznaczenia wszystkie te produkty mogą być płatne lub niepłatne. Nie typ płatności karty plastikowe obejmują:

- Rabat – opracowany przez stowarzyszenia branżowe w celu stymulowania swoich klientów. Dają 3–5% rabatu. Kartę taką możesz otrzymać za pieniądze lub jako nagrodę za znaczną ilość zakupów.

- Członkostwo (korporacyjne, klubowe i związkowe) – wydawane przez konkretną organizację dla jej członków. Ten rodzaj karty plastikowej potwierdza członkostwo i zapewnia ustalone korzyści.

- Karty identyfikacyjne (karty inteligentne i przepustki) – zawierają dane osobowe i wykorzystywane są w systemach o ograniczonym dostępie. Znajdują zastosowanie w przedsiębiorstwie, pozwalają monitorować przemieszczanie się pracowników i zapobiegać wizytom w obszarach zabronionych.

Karty płatnicze zależą od organizacji produkcyjnej i odpowiednio są klasyfikowane:

- Uniwersalne – produkowane przez instytucje finansowe i banki.

- Prywatne – zagospodarowane spółki handlowe dla transakcji płatniczych w ramach serwisu oraz sieć handlowa ta firma.

Jakie są rodzaje plastikowych kart bankowych?

Rozważając status prawny uchwyt, karty zaprojektowane:

- osobisty – oznacza użycie przez osoby prywatne;

- korporacyjne – dla klientów posiadających osobowość prawną;

- rodzina – do użytku członków rodziny.

Plastikowe karty bankowe z pieniędzmi, w zależności od funkcjonalności, podzielone są na kategorie:

- Debetowe – służą do zapłaty za usługi, pracę i towar poprzez pobranie pieniędzy z konta właściciela w ramach limitu. Konto zostaje uzupełnione w momencie przekazania wynagrodzenia/emerytury lub wpłaty własnych środków przez klienta.

- Kredyt – umożliwia właścicielom otrzymanie określonej kwoty z banku i wykorzystanie jej na własne cele. Spłata zadłużenia wraz z odsetkami następuje w ustalonym terminie.

Obsługuje typ klienci banku Karty różnią się usługami, dodatkowymi bonusami i rabatami. Im bardziej prestiżowy produkt, tym wyższy jest jego koszt. Istnieją następujące klasy:

- Elektroniczne karty plastikowe są najbardziej budżetową opcją. Wykorzystywane są we wszystkich systemach płatniczych i stanowią większość kart wynagrodzeń. Przeznaczone są do obsługi kas fiskalnych i terminali bankomatowych.

- Karty klasyczne - przeznaczone dla zwykłych klientów. Za ich pomocą dokonywane są płatności w terminalach, w Internecie, a zamówienia przyjmowane są telefonicznie.

- Klasa złota i VIP – karty plastikowe przeznaczone dla zamożnych klientów. Ich ceny są zwykle wysokie, co jest rekompensowane przez wielu dodatkowe usługi, bonusy i rabaty.

- Karty klasy biznes przeznaczone są dla osób posiadających osobowość prawną. Produkty są powiązane z kontami zarejestrowanymi w firmie i pozwalają specjalnie upoważnionym pracownikom zarządzać tymi pieniędzmi.

Jak klasyfikowane są karty plastikowe według systemów płatności?

Karta elektroniczna jest powiązana z kontem bankowym i tak jest Media elektroniczne. Należy zauważyć, że jeden plastik może obsługiwać jedno stowarzyszenie płatnicze. Ze względu na systemy płatności, w ramach których obsługiwane są karty, można wyróżnić następujące produkty finansowe:

Obecnie nie ma specjalnych różnic między plastikowymi kartami Mastercardi Visa odpowiednich klas. Wyjeżdżając za granicę możesz połączyć konto otwarte w wymagana waluta. W przypadku wyczerpania się środków na rachunku walutowym, pobranie środków z konta w rubli rosyjskich po kursie przeliczeniowym podanym przez bank.

Co oznaczają liczby na karcie plastikowej?

Większość informacji jest wydrukowana z przodu karty. Długi numer, najczęściej składający się z 16 cyfr, zawiera następujące informacje o produkcie bankowym:

- Pierwszy oznacza rodzaj systemu płatności. American Express, Visa i Mastercard odpowiadają cyfrom 4, 5 i 3.

- Drugie, trzecie i czwarte miejsce wskazuje numer instytucji finansowej będącej właścicielem produktu.

- Cyfry 5 i 6 oznaczają dodatkowe informacje o banku. Sześć początkowych cyfr zawierających plastikowe karty bankowe tworzy numer BIN banku.

- Cyfry 7 i 8 oznaczają program, w ramach którego karta została wydana.

- Pozostałe cyfry odpowiadają numerowi karty, z wyjątkiem ostatniej, która jest cyfrą kontrolną.

Na karcie widnieje również data ważności produktu. Na odwrotnej stronie znajduje się siedmiocyfrowy numer karty lub cztery ostatnie cyfry w niej zawarte. Dodatkowo istnieje trzycyfrowy kod CVC umożliwiający dokonywanie płatności online.

Cechy kart plastikowych wydawanych przez inne instytucje odzwierciedla początkowa cyfra numeru. Wskazuje działalność firmy, która wydała kartę:

- 1, 2 – rodzaj linii lotniczej;

- 3 – instytucje zajmujące się turystyką i rozrywką;

- 6 – firmy handlowe;

- 7 – przedsiębiorstwa paliwowe;

- 8 – firmy telekomunikacyjne;

- 9 – struktury sfery publicznej.

Jak wprowadzić niezbędne informacje

W okresie rozwoju rynku pojawiło się wiele innowacyjnych technologii związanych z kartami plastikowymi. W celach informacyjnych mapy zawierają następujące elementy techniczne.

Należy zauważyć, że większość kart zawiera kilka urządzeń technicznych.

Karty plastikowe kontaktowe i bezstykowe

Wśród wymienionych technologii stosowanych przez instytucje finansowe najbardziej obiecujące są karty inteligentne. Mają mikroskopijny obwód z procesorem, systemem operacyjnym, pamięcią i urządzeniem kontrolującym wejście i wyjście danych.

Obecnie rynki kart plastikowych są nasycone inteligentnym plastikiem. Rosja obsługuje dwie metody odczytywania informacji przy użyciu następujących produktów:

- Styk - wyposażony w metalowe styki, które łączą się ze stykami czytnika (urządzenia do odczytu danych). W rezultacie następuje wymiana informacji. Z takich kart aktywnie korzystają instytucje finansowe.

- Bezdotykowy - wyposażony w antenę emitującą i odbierającą fale radiowe. Informacje odczytywane są z odległości kilku metrów od czytnika za pomocą radiowego systemu identyfikacji.

Takie karty inteligentne charakteryzują się:

- Łatwość obsługi kart plastikowych.

- Nieograniczone zasoby i niezawodność;

- Wszechstronność;

- Zwiększona prędkość wymiany informacji;

- Możliwość licznych zastosowań;

- Bezpieczeństwo informacji.

- Bank Moskwy opracował plastikową kartę dla pasażerów metra, dzięki której mogą płacić za podróże bezgotówkowo. Pieniądze są pobierane z tej karty debetowej oraz podczas dokonywania płatności w innych środkach transportu. W pakiecie usług znajduje się specjalny program obniżający koszty podróży. W rezultacie im częściej płacisz za przejazd, tym niższa cena za kolejny bilet.

- Aby pobudzić odwiedzających, firma Euroset opracowała plastikową kartę Kukuruza. Dokonując zakupów karta gromadzi bonusy w wysokości 1% kwoty. Można je wówczas wymienić na rabat na produkty zawarte w katalogu. Karta obsługuje płatności w Internecie i jest obsługiwana za granicą.

- Niektórzy organizacje bankowe Za dodatkową opłatą produkujemy karty plastikowe według własnych projektów. Próbki zdjęć można wybrać z proponowanego katalogu lub dostarczyć własną wersję.

karta bankowa- narzędzie, które umożliwia dostęp do Twoich konto osobiste w banku. Konto tego typu nazywane jest kontem specjalnym. konto karty(SKS). Jest otwierany przez bank w celu odzwierciedlenia wszystkich transakcji dokonanych przez klienta przy użyciu karty bankowej. Karty nie będą miały własnego rachunku karty specjalnej tylko wtedy, gdy bank wszystkie karty plastikowe tego samego typu „połączy” z jednym rachunkiem lub jeśli karta jest przedpłacona.

Karty bankowe służą do dokonywania płatności bezgotówkowych, w tym za pośrednictwem Internetu, a także do wypłaty gotówki lub doładowania konta za pośrednictwem bankomatu lub punktu kasowego. Czasami nazywane są one również kartami kredytowymi lub kartami kredytowymi, ale ta ogólna nazwa wprowadza w błąd, ponieważ karty mogą być kredytowe lub debetowe.

Rodzaj karty, kredytowa lub debetowa, zależy od rachunku, do którego jest ona dołączona lub który jest kontem głównym dla karty. Kartę można podłączyć do kilku rachunków jednocześnie (takie karty nazywane są kartami wielowalutowymi) i odwrotnie, do jednego konta można podłączyć kilka kart. Niektóre organizacje kredytowe umożliwić swoim klientom zastąpienie rachunku karty głównej innym rachunkiem karty otwartym w tym samym banku.

Karta może być wydana zarówno na nośniku materialnym, jak i w formacie w formacie elektronicznym(karta wirtualna).

Na przedniej stronie karty można wydrukować dowolny obraz. W obowiązkowy Karta zawiera jej numer i datę ważności. Jeżeli karta wydawana jest na nośniku fizycznym, wówczas nanoszona jest na nią również nazwa banku, logo systemu płatniczego oraz imię i nazwisko posiadacza (nie zawsze). Z tyłu pasek magnetyczny oraz pasek papierowy na podpis posiadacza. Karty niektórych kategorii mają kod CVV2 lub CVC2.

Karta bankowa może jednocześnie korzystać z wielu technologii i pracować w kilku systemach płatności jednocześnie. Na przykład karta ma logo systemów płatniczych Mastercard i Cirrus lub karta ma pasek magnetyczny, chip i jest wyposażona w technologię zbliżeniową Mastercard.

Jeśli masz ukończone 14 lat i otrzymałeś już paszport, możesz ubiegać się o kartę plastikową w Sbierbanku karta płatnicza. Specjalnie dla młodych ludzi w wieku od 14 do 21 lat Sbierbank oferuje kartę „Młodzież”. Posiada wiele funkcji. Przede wszystkim niski koszt rocznego utrzymania i indywidualny projekt.

Funkcje karty wynagrodzeń Sberbank

Aby przelać zarobki na kartę użyj karty debetowe. Najpopularniejszymi rodzajami kart wynagrodzeń Sberbank są karty podstawowe: Sberbank-Maestro i Visa Electron. Jeśli posiadasz kartę debetową i chcesz otrzymywać na nią wynagrodzenie, skontaktuj się z działem księgowości swojej firmy.

Karta bankowa dla emerytów i rencistów wydawana jest bezpłatnie. Jeśli chcesz zdobyć kartę Wiza Sbierbanku Electron, będziesz musiał zapłacić 300 rubli za otwarcie karty i tę samą kwotę za późniejszą roczną konserwację. Karty wynagrodzeń Sberbank wydawane są pracownikom bezpłatnie.

Niewielu posiadaczy kart Sberbank wie, że do dowolnej karty można otrzymać dodatkową kartę. Roczny koszt utrzymania dodatkowa karta znacznie niżej niż na mapie głównej. Na przykład dodatkowe karta społeczna Sberbank - Maestro „Social” zapewnia opłatę w wysokości 150 rubli rocznie.

Karta Sberbank Maestro „Momentum” wydawana jest bezpłatnie i w pełni uzasadnia swoją nazwę „Momentum”, gdyż można ją otrzymać dosłownie 15 minut po podpisaniu umowy. Ten karta bankowa podstawowy system płatności Maestro i przeznaczony jest do płatności za usługi i towary na terenie Rosji.

Do realizacji najczęściej wykorzystuje się karty bankowe różne płatności za pośrednictwem bankomatu. Za pomocą karty w bankomacie możesz doładować saldo telefonu, opłacić mieszkanie i usługi komunalne, zapłacić karę policji drogowej, przelać pieniądze na inną kartę itp.

Każdą kartę po upływie okresu ważności należy zwrócić do banku i otrzymać w zamian nowa mapa. NA język bankowy nazywa się to ponownym wydaniem karty. Ponowne wydanie karty może być płatne lub bezpłatne.

Sberbank wydaje różnorodne karty, biorąc pod uwagę wszelkie potrzeby swoich klientów. Istnieją karty, dzięki którym możesz zaoszczędzić na zakupach biletów kolejowych i lotniczych, otrzymać różne bonusy i rabaty przy zakupie towarów oraz zaoszczędzić na stacjach benzynowych.

Kod PIN służy do dokonywania transakcji kartą za pośrednictwem bankomatu lub innych urządzeń, na przykład podczas płacenia za towar w „prawdziwym” sklepie lub wypłaty gotówki z bankomatu. Aby zapłacić za zakupy w sklepie internetowym, zamiast kodu PIN konieczne będzie podanie danych karty oraz unikalnego „hasła” – kodu CVV2.

Numer karty bankowej znajduje się z przodu karty i zwykle składa się z 16 cyfr. Jest on uważany za informację płatniczą, podobnie jak kod PIN, dlatego należy starać się nie udostępniać go osobom nieupoważnionym. Po wymianie karty jej numer ulegnie zmianie, natomiast numer rachunku karty pozostaje ten sam.

Sberbank oferuje szeroką gamę kart bankowych, w tym te bez rocznych opłat za obsługę. Dla osób pobierających różnego rodzaju świadczenia i świadczenia socjalne, bank przygotował specjalną ofertę Karta mistrza"Społeczny".

System płatności Visa nie różni się zbytnio od MasterCard. Karty obu systemów posiadają niemal wszystkie możliwości nowoczesnych kart bankowych. Ale odkąd system płatności Visa pojawił się po raz pierwszy w USA, do płatności używa się dolara.

Karta bankowa " Elektron wizowy” - to jedna z najpopularniejszych kart Sbierbanku, ponieważ ma stosunkowo małą pojemność koszt roczny usług i całkiem duże możliwości. Karty tej można używać do otrzymywania wynagrodzeń, stypendiów i różnych płatności socjalne.

Plastikowa karta płatnicza „Kukuruza” różni się od innych kart bankowych wieloma różnicami. Można go kupić w każdym sklepie Euroset szybko i całkowicie bezpłatnie.

Aby wykonywać różne operacje za pośrednictwem bankomatów i terminali bankowych, należy podać kod PIN karty. Należy wpisać cztery cyfry (czasami więcej) i nie więcej niż trzy razy z rzędu. Staraj się je dobrze zapamiętać, bo po trzech błędnych próbach Twoja karta zostanie zablokowana.

Pożyczki nie trzeba odbierać gotówką w kasie banku. O wiele wygodniej jest ubiegać się o kartę kredytową Sberbank i otrzymać ją zamiast gotówki. Posiadanie karty kredytowej znacznie ułatwi Ci płacenie miesięcznych opłat.

Świat kart bankowych można podzielić na dwa główne typy: karty kredytowe i karty debetowe. Karty kredytowe są wydawane przez bank przy ubieganiu się o kredyt. Kart debetowych używasz do otrzymywania pensji, emerytur, stypendiów, różnych świadczeń socjalnych itp.

Jeżeli karta nie jest już Ci potrzebna, należy ją zamknąć w banku na zasadach określonych w umowie. Niezamknięte, aktywna karta może spowodować zadłużenie banku.

Każda karta ma numer z przodu. Jest to jednak numer karty, a nie numer konta, z którego się różni transakcje pieniężne. Jeśli karta zostanie zgubiona lub ponownie wymieniona, numer karty ulegnie zmianie, a także numer konto bankowe pozostanie taki sam.

Jeśli zapomnisz tego kodu, nie będziesz mógł korzystać z karty. Będziesz musiał złożyć wniosek o nową kartę i otrzymać inny kod PIN karty. Przed użyciem karty bankowej należy ją aktywować w wygodny sposób. Na przykład możesz poprosić o saldo konta karty za pośrednictwem bankomatu.

Banki wkładają dużo pracy w znalezienie rozwiązań zapewniających bezpieczne korzystanie z kart. Jednym z takich rozwiązań jest wirtualna karta bankowa. Wraz z kartą główną wydajesz kartę dodatkową, wirtualną. Podobnie jak główna mapa, karta wirtualna ma swoje własne detale i działa „w połączeniu” z prawdziwą kartą.

Wszyscy wiedzą, że karty bankowe zastępują gotówkę. To jest główna zaleta współczesnego świata finansów. Dzięki karcie możesz łatwo zarezerwować pokój w hotelu za granicą, kupić bilet lotniczy bez wychodzenia z biura i wiele więcej.

Możesz sprawdzić saldo swojej karty Sberbank różne sposoby, w tym sprawdzenie stanu środków na rachunku karty za pomocą wiadomości SMS za pośrednictwem telefonu.

Jeśli Twoja karta bankowa zostanie zgubiona lub skradziona, musisz ją natychmiast zablokować. O tym, jak zablokować kartę Sberbank przez telefon.

Aktualizacja informacji: 02.10.2020

System płatności jest ważnym parametrem karty bankowej, decyduje o tym, gdzie i w jaki sposób będzie ona używana. Wskazuje na to logo, zwykle umieszczone w prawym dolnym rogu karty. W tym artykule #AllLoansOnline opowie Ci, jak działają systemy płatności kartami bankowymi i jakie są funkcje najpopularniejszych systemów w Rosji.

Na sposób korzystania z karty może mieć wpływ wiele funkcji systemu płatności, takich jak urządzenie techniczne lub regiony, w których się znajdujesz. Często system oferuje swoim klientom różne dodatkowe funkcje i bonusy. Od jego działania zależy niezawodność i bezpieczeństwo Twoich płatności.

Ogólnie rzecz biorąc, system płatności to zbiór zasad, procesów i sprzętu, za pomocą którego pieniądze przepływają pomiędzy ludźmi i organizacjami. Kompleks ten powinien zapewniać nieprzerwane, bezpieczne, niezawodne i wydajne procesy przesyłania pieniędzy na warunkach wspólnych dla wszystkich uczestników. Najczęściej taki system jest niezależny - nie należy do żadnego instytucje finansowe– i zajmuje się wyłącznie przeprowadzaniem transakcji pieniężnych.

W węższym znaczeniu termin ten często odnosi się do systemu obiegu kart bankowych. System ten obejmuje same karty różne rodzaje, narzędzia do ich wytwarzania i konserwacji oraz zasady ich stosowania. System płatności może działać niezależnie od innych organizacji lub poprzez pośredników – najczęściej w ich roli występują banki.

Ze względu na wielkość dystrybucji systemy płatności dzielą się na międzynarodowe i lokalne. Międzynarodowa obejmuje swoim zasięgiem kilka krajów i współpracuje z wieloma organizacjami w tych krajach. Lokalność zwykle nie wykracza poza granice jednego kraju lub jednej organizacji.

Z historii systemów płatności kartami bankowymi

Pierwszym systemem kart płatniczych był Diners Club, który pojawił się w 1950 roku w USA. W tym samym roku system wydał pierwsze w historii karty kredytowe. Co więcej, firma nie była bankiem, a swego rodzaju klubem, zrzeszającym osoby zainteresowane ideą płacenia za swoje wydatki w dowolnym momencie bez gotówki.

Pierwsze karty kredytowe Diners Club przeznaczone były do płacenia za posiłki w restauracjach. Miały charakter papierowy i de facto były dokumentem potwierdzającym wypłacalność właściciela. Klubowicze raz w miesiącu otrzymywali wyciągi z opłaconych w ten sposób rachunków, za które następnie musieli dokonać wpłat.

Same karty bankowe pojawiły się później i początkowo ujednolicony system nie było potrzeby ich zwalniania ani utrzymywania. Każdy bank wydawał własne karty, z których można było korzystać wyłącznie w jego ramach. Long Island Bank, mały bank z Nowego Jorku, jako pierwszy wydał swoje karty bankowe w 1951 roku.

Pierwszym systemem międzybankowym było Stowarzyszenie Kart Międzybankowych (później MasterCard), które pojawiło się w 1966 roku. Jednocześnie aktywnie rozwijają się American Express w USA, Eurocard w Europie i JCB w Japonii.

Jednocześnie rozwinęły się technologie dokonywania płatności i przechowywania informacji o nich. Same karty zmieniły się z papierowych na plastikowe, zostały wyposażone w paski magnetyczne, a później w chipy elektroniczne przechowujące informacje o koncie. Do przetwarzania transakcji zaczęto wykorzystywać systemy komputerowe. Rozwój Internetu umożliwił przeprowadzanie wszelkich transakcji w czasie rzeczywistym online.

W ZSRR własne systemy płatności oparte na kartach bankowych prawie się nie rozwinęły. Karty zagraniczne były dostępne jedynie dla bardzo wąskiego kręgu osób i nie wszędzie były używane. Za akceptację i obsługę kart odpowiadały VAO Intourist i Vnesheconombank. W 1988 roku Wnieszekonombank stał się pierwszym sowieckim bankiem, który wydał kartę w zagranicznym systemie płatniczym. Pod koniec XX wieku najbardziej aktywne na naszym rynku były Visa i Europay (później włączone do MasterCard).

Pierwszym krajowym systemem kart bankowych był STB, który został stworzony przez Stolichny Bank w 1992 roku. Jednak nie był on powszechnie stosowany i nie jest już używany. W 1994 roku ukazało się złota korona, który stał się bardziej popularny. Teraz jest bardziej znany z przelewów pieniężnych, a karty bankowe są w nim mniej powszechne.

W 2012 roku pojawił się system PRO100, który został opracowany przez Sberbank w oparciu o technologie MasterCard. Karty tego systemu miały łączyć w sobie instrument płatniczy i dokument tożsamości. Próba stworzenia takiego narzędzia nie zakończyła się sukcesem i mimo pewnej powszechności system został wycofany w 2017 roku. Został on zastąpiony systemem.

Uczestnicy systemu

Sercem każdego systemu płatności jest centrum przetwarzania - organizacja lub jej oddział zapewniający interakcję techniczną pomiędzy uczestnikami tego systemu. Zazwyczaj takie centra powstają, gdy duże banki. Na przykład VTB również je ma. Aby centrum przetwarzania mogło działać w systemie, musi uzyskać od niego zezwolenie i licencję. W Rosji ośrodek też powinien przejść dodatkowa kontrola w FSB.

Innymi ważnymi uczestnikami są wydawcy – organizacje wydające i obsługujące karty oraz agenci rozliczeniowi, którzy organizują akceptację kart do płatności. W naszym kraju banki z reguły stają się emitentami i agentami rozliczeniowymi. Wydawca ma obowiązek wydawania kart oraz powiązanych z nimi rachunków otwartych i obsługi. Agent rozliczeniowy organizuje przyjmowanie płatności i usług kartowych w bankomatach.

Ten sam bank może być zarówno emitentem, jak i agentem rozliczeniowym. Do interakcji pomiędzy różne banki Tworzone są centra rozliczeniowe i rozliczeniowe. Aby przeprowadzić odpowiednie operacje, wszystkie te organizacje potrzebują sprzętu i uprawnień z systemu płatności.

Wreszcie system obejmuje posiadaczy kart bankowych – osoby fizyczne i osoby prawne którzy ich używają. Właścicielem karty bankowej zawsze pozostaje wydawca, który ją wydał. Obejmuje to również organizacje korzystające z usług agentów rozliczeniowych w celu przyjmowania płatności za swoje towary i usługi za pomocą kart bankowych.

Centrala sprawuje kontrolę nad wszystkimi uczestnikami. Ustawia Główne zasady udział w systemie, organizuje rozwój stosowanych w nim technologii oraz posiada prawa do znaku towarowego.

Działanie systemów płatniczych w Rosji zależy od prawo federalne Nr 161-FZ „W sprawie krajowego systemu płatniczego”. Bank Centralny nadzoruje ich pracę. Wszelkie informacje o systemach funkcjonujących w kraju wpisywane są do odrębnego rejestru.

Zasada działania

Podczas korzystania z karty – na przykład płacąc za zakupy – posiadacz potwierdza transakcję, a agent rozliczeniowy odczytuje informacje o karcie i wysyła żądanie do centrum przetwarzania. Centrum przetwarza wniosek i jeżeli znajdzie taką kartę w systemie, przekazuje informację wydawcy. Wydawca sprawdza stan rachunku karty i jeśli na tym koncie jest wystarczająca ilość środków, blokuje wymaganą kwotę na rachunku i wysyła odpowiednie żądanie przez centrum przetwarzania do agenta rozliczeniowego. Potwierdza fakt dokonania płatności, informuje posiadacza karty oraz sklep, w którym dokonano zakupu.

Następnie tworzona jest lista zrealizowanych transakcji płatniczych, która przekazywana jest za pośrednictwem agenta rozliczeniowego do centrum przetwarzania. Generuje rejestr płatności i przesyła komunikaty do wystawców, agentów rozliczeniowych i izby rozliczeniowej. Na podstawie komunikatu centrum rozliczeniowe wysyła żądanie do wystawcy, który pobiera kwotę płatności i poprzez realizację przekazuje ją agentowi rozliczeniowemu, a agent rozliczeniowy – organizacji, w której dokonano zakupu. Jednostka przejmująca i emitent informują swoich klientów o udanych transakcjach.

W podobny sposób organizowane są inne operacje, takie jak przelewy pieniężne pomiędzy posiadaczami kart i wypłaty gotówki z bankomatu. Teraz wszystkie te operacje działają w czasie rzeczywistym i w pełni automatycznie. Od wezwania do zapłaty do obciążenia środków może zająć od kilku sekund do jednego dnia.

W ramach systemu płatności wszystkie transakcje przeprowadzane są w jednej walucie. Emitent i agent rozliczeniowy mogą posługiwać się dowolną walutą. Jeżeli emitent i agent rozliczeniowy działają w tej samej walucie, wówczas nie ma potrzeby dodatkowej wymiany pieniędzy. Jeśli używają różne waluty, wówczas kwota wpłaty lub przelewu jest przeliczana najpierw z waluty wystawcy na walutę systemową, a następnie na walutę agenta rozliczeniowego.

Na przykład posiadacz karty w System wizowy z kontem w rublach chce zapłacić za zakupy w Tajlandii. Podczas procesu płatności kwota pobierana z konta jest wymieniana najpierw na dolary – główną walutę Visa – a następnie na baht tajski. Kurs wymiany zależy od warunków emitenta i nabywcy.

Dla każdej karty tworzony jest odrębny zapis, który zawiera nazwę wystawcy, który ją wydał, rodzaj i status w systemie, informacje o posiadaczu i inne informacje. Każdej karcie przypisany jest unikalny numer, dzięki któremu jest ona kojarzona z rekordem. Numer jest zawsze drukowany lub wytłoczony z przodu.

Systemy stale pracują nad szybkością, niezawodnością i bezpieczeństwem wszystkich operacji

Systemy płatności kartami bankowymi w Rosji i ich funkcje

Najpopularniejszymi międzynarodowymi systemami płatności w naszym kraju są Visa i MasterCard. Karty tych systemów wydawane są przez prawie wszystkie banki, są one najczęściej wydawane i akceptowane niemal wszędzie. Krajowy system płatności MIR jest mniej rozpowszechniony – głównie ze względu na przechodzenie do niego emerytów i pracowników sektora publicznego. Inne systemy – American Express, UnionPay, JCB i inne – znajdują się i są serwisowane znacznie rzadziej.

Rozważmy cechy każdego systemu płatności osobno.

Wiza

Visa to największy międzynarodowy system płatności, działający w ponad 200 krajach na całym świecie.

System został stworzony w 1958 roku przez dużego Amerykanina Bank Ameryki. W tamtym czasie nosił nazwę BankAmericard. Na początku lat 80. ubiegłego wieku wchłonął szereg innych amerykańskich systemów płatności i wszedł na rynek światowy. Następnie zmieniła nazwę na Visa. Pod koniec lat 80. system dotarł do ZSRR. Pierwszym sowieckim bankiem, który do niego dołączył, był Sbierbank. Pod koniec XX wieku system ten jako jeden z pierwszych wprowadził karty chipowe (początkowo nazywano je kartami inteligentnymi).

Visa wraz z innymi systemami rozwinęła się Międzynarodowy standard EMV, które ustanawia jednolitą procedurę przeprowadzania transakcji kartowych.

Na początku XXI wieku Visa stała się najpopularniejszym systemem płatności w naszym kraju. Ponadto przez długi czas rosyjskie obroty w nim stanowiły prawie połowę całkowitego wolumenu wpływów systemu w regionie Europy Wschodniej.

System płatności Visa udostępnia wszystkie główne typy i kategorie kart bankowych oraz wykorzystuje różnorodne narzędzia do dokonywania płatności za ich pomocą. Główną walutą w systemie jest dolar amerykański. Wszystkie karty są chipowe lub magnetyczne. Często dostępna jest dla nich płatność zbliżeniowa z wykorzystaniem technologii PayWave. Do ochrony płatności wykorzystywany jest kod zabezpieczający CVV2 oraz potwierdzenie płatności kodem PIN lub hasłem 3D Secure SMS.

Siedziba Visa mieści się w Stanach Zjednoczonych, w Foster City w Kalifornii. Dyrektor generalny firma od 2016 roku - Alfred F. Kelly Jr. Głównym centrum rozliczeniowym systemu płatniczego w Rosji jest Bank VTB.

W Rosji prawie wszystkie banki wydają w tym systemie karty kredytowe i debetowe o różnych kategoriach statusu. Przyjmowane są do płatności we wszystkich punktach sprzedaży detalicznej, w których możliwa jest płatność bezgotówkowa, w tym w Internecie. W tabeli przedstawiono główne rodzaje kart w systemie Visa oraz przykłady Rynek rosyjski:

|

Nazwa |

Stan karty |

Przykłady |

American ExpressJeden z najstarszych systemów płatności na świecie, szeroko stosowany w Stanach Zjednoczonych.  American Express powstał w 1850 roku, początkowo przewożąc wartościowe ładunki. Później przeszła na Przelewy pieniężne i czeki podróżne. System wydał swoją pierwszą kartę płatniczą w 1958 roku i od tego czasu zaczął aktywnie działać w usługach finansowych. American Express przybył do Rosji w 1887 roku, kiedy oferował przekazy pieniężne mieszkańcom naszego kraju. W 1969 roku w ZSRR zaczęto akceptować płatności kartami w tym systemie – głównie w sklepach i placówkach obsługujących turystów zagranicznych. Obecnie kluczowym partnerem American Express w Rosji jest Russian Standard Bank. System stawia na jakość swoich usług, a nie na popularność. Dlatego jego karty są dystrybuowane wśród dość ograniczonego kręgu ludzi, głównie podróżników i osób zamożnych. Wszyscy klienci korzystają z benefitów takich jak program ubezpieczenia podróżnego, program rabatowy oraz usługa zarządzania podróżami. Zasadniczo AmEx wydaje karty kredytowe o różnych kategoriach statusowych. Główną walutą w systemie jest dolar amerykański. System posiada również własną technologię płatności zbliżeniowych ExpressPay, jednak karty z nią nie są wydawane w naszym kraju. Siedziba American Express znajduje się w Nowym Jorku. Dyrektorem generalnym systemu jest Kenneth Chenault, który pełni tę funkcję od 2001 roku. Centrum rozliczeniowe systemu płatniczego w Rosji należy do Russian Standard Bank. Tabela pokazuje przykłady kart American Express, które mogą być wydawane w Rosji: UnionPayDuży system płatności z Chin, działający w 157 krajach na całym świecie.  System pojawił się w 2002 roku, jego twórcą jest Bank Narodowy Chiny. Następnie zaczął rozprzestrzeniać się w krajach Azji Wschodniej, a w 2007 roku dotarł do Rosji. W 2013 roku część banków w naszym kraju rozpoczęła wydawanie kart w tym systemie – jednymi z pierwszych były Gazprombank, Lightbank i Russian Standard. Do 2016 roku system osiągnął pod względem obrotów poziom zbliżony do Visa i MasterCard. Unia płaci wykorzystuje te same technologie, co międzynarodowe systemy płatności. System oferuje karty kredytowe i debetowe wszystkich głównych kategorii statusowych. Głównymi walutami są juan w Chinach i dolar amerykański w innych krajach. Technologia bezdotykowa UnionPay nazywa się QuickPass, ale karty z nim są rzadko wydawane poza Chinami. Chiński system płatniczy nie uczestniczy w sankcjach międzynarodowych i dlatego może działać na Krymie. Jednak w Rosji jest bardzo niewiele punktów sprzedaży detalicznej, w których akceptowane są takie karty. Siedziba UnionPay znajduje się w Szanghaju. Dyrektorem generalnym firmy jest Shi Wenchao, który pracuje w niej od jej założenia. Centrum rozliczeniowym UnionPay w Rosji jest JSCB Bank of China (Elos). Poniższa tabela przedstawia przykłady kart Union Pay wydawanych w Rosji: Jaki system płatności wybrać?To, który system wybierzesz, zadecyduje o tym, gdzie i w jaki sposób będziesz mógł korzystać ze swojej karty. Każdy system ma swoją własną charakterystykę, taką jak płatność zbliżeniowa lub własne programy rabatowe, a także zalety i wady. Parametr ten określa w jakiej głównej walucie będą realizowane niektóre transakcje – np. płacenie za zakupy za granicą. Zazwyczaj systemy, w których wydawana jest karta, są zawsze wskazane na stronie oferty banku. Jeśli karta jest dostępna w kilku wariantach jednocześnie, możesz wybrać tę, której potrzebujesz podczas procesu rejestracji. Jeśli nie znalazłeś informacji, możesz wyjaśnić ten problem z obsługą banku. Zastanówmy się, w jakich sytuacjach przydadzą się określone karty.

Wszystkie główne warunki karty - wydanie, utrzymanie, limit wielkości karty kredytowej lub odsetki od salda karty debetowej, a także możliwe bonusy i zwrot pieniędzy zależą od w większym stopniu od banku, który go wystawił. Kartę z odpowiednimi warunkami możesz wybrać w systemie, który Cię interesuje, na naszej stronie internetowej. Pytania i odpowiedziCzym różni się karta Visa od karty MasterCard? Zarówno Visa, jak i MasterCard oferują karty kredytowe i debetowe o różnych statusach. Można nimi płacić za zakupy w dowolnych sklepach stacjonarnych oraz w Internecie. Systemy zachowują wysoki poziom bezpieczeństwa działania. Technologie PayWave i PayPass do płatności zbliżeniowych są ze sobą kompatybilne. Różnice pojawiają się dopiero przy wyjazdach do innych krajów i zakupie karty premium. W Rosji oba systemy zachowują w przybliżeniu równy wpływ. Za granicą Visa jest bardziej aktywna w USA, Australii, Ameryce i Azji Południowo-Wschodniej, MasterCard – w Europie i Afryce. Pierwszy system prowadzi rozliczenia w dolarach, drugi w dolarach i euro. Obydwa systemy płatności oferują różne programy przywilejów dla posiadaczy kart statusowych. MasterCard posiada programy rabatowe i oferty specjalne od partnerów w największych miastach na całym świecie. Visa zapewnia pomoc medyczną i prawną, usługi concierge, ochronę zakupów i inne. Im wyższy status karty (złoto, platyna, premium lub elita), tym więcej dostępnych przywilejów. Co to jest kod zabezpieczający? Karty wizowe czy MasterCard? Kod zabezpieczający umieszczony jest na odwrocie karty bankowej. Jest trzycyfrowy dla kart Visa, MasterCard i MIR oraz czterocyfrowy dla kart American Express. Kod ten służy do potwierdzenia autentyczności karty podczas płacenia za zakupy w Internecie. Kod zabezpieczający nie jest zapisany w chipie ani na pasku karty, nie jest widoczny na paragonie i nie można go zmienić tak jak kodu PIN. Czym MIR różni się od innych systemów płatności? Karta MIR używana w Rosji nie różni się niczym od kart międzynarodowych. Jest akceptowany w wielu punktach sprzedaży detalicznej na terenie całego kraju, w tym na Krymie. Obsługuje wiele kart MIR z głównych banków płatność zbliżeniowa. System wspiera swój program lojalnościowy cashbackiem za zakupy u partnerów. POKÓJ nie zależy od czynniki zewnętrzne- przy ewentualnym zaostrzeniu sankcji system będzie nadal działał. Za granicą działają wyłącznie karty co-branded MIR, które wydawane są wspólnie z międzynarodowymi systemami płatności. Ponadto system nie posiada jeszcze własnego programu przywilejów dla posiadaczy kart premium. Czy karta może działać w dwóch systemach płatności jednocześnie? Może. Istnieją karty wydawane w dwóch systemach płatności - zwykle międzynarodowym i lokalnym. Takie karty nazywane są co-branded. Centrum przetwarzania każdego systemu biorącego udział w emisji identyfikuje kartę w systemie jako „własną”. Kartę z identyfikatorem można rozpoznać po ikonach dwóch systemów znajdujących się z przodu. Na przykład karty wydawane przez MIR wspólnie z Maestro, UnionPay i JCB są objęte wspólną marką. Czy pracownik państwowy lub rencista może odmówić wydania karty MIR? Od 1 lipca 2017 r. wszystko płatności budżetowe(w tym emerytury i pensje pracowników rządowych) wypłacane są wyłącznie na karty MIR. Można jednak ubiegać się o dodatkową kartę w zagranicznym systemie płatności (np. Visa) i przelać na nią pieniądze. Karty MIR dla emerytów i pracowników państwowych zazwyczaj oferują usługę bezpłatną lub tanią, dzięki czemu na karcie można przechowywać dowolną kwotę. O kartę MIR nie musisz także ubiegać się, jeśli otrzymujesz płatności budżetowe na konto niepowiązane z kartami. Na takie konto można przelewać wpłaty po złożeniu wniosku do Funduszu Emerytalnego. Po tym będziesz mógł swobodnie wydawać dowolne karty standardowe warunki. Dlaczego karta chipowa potrzebuje paska magnetycznego? Zarówno chip, jak i pasek są potrzebne do przechowywania informacji na karcie i interakcji z terminalami i bankomatami. Chip jest bardziej niezawodny niż pasek i może przechowywać więcej informacji. Karty chipowe obsługują płatności zbliżeniowe. Systemy płatnicze stopniowo rezygnują z pasków magnetycznych i zastępują je chipami – proces ten jest bardzo aktywny za granicą. Ale w Rosji prawie wszystkie karty są nadal wyposażone w chipy magnetyczne. Tutaj pasek jest potrzebny do współpracy z bankomatami starszych modeli, których jest wiele w regionach. Karty natychmiastowe i podarunkowe są często wydawane bez chipa. W każdym razie doradzimy Ci posiadanie przynajmniej jednego Karta Visa lub MasterCard, kredytowa lub debetowa, podstawowa lub dodatkowa. Oprócz tego możesz ubiegać się o kartę MIR, najlepiej za pomocą Darmowa usługa- w razie systemy międzynarodowe zostaną wprowadzone nowe sankcje. Zatem system płatności jest dość złożonym kompleksem, za którym kryje się duża liczba organizacji, procesów i technologii. Ale ważniejsze jest, aby posiadacz dowiedział się, w jakim systemie lepiej wydać kartę na jego potrzeby. Wszystko zależy od Twoich celów i potrzeb:

Oprócz systemu płatności ważne są także warunki karty, którą chcesz wydać. Nasza strona internetowa pomoże Ci wybrać opłacalną kartę do Twojego celu. InfografikiCzy w tym artykule znalazłeś odpowiedzi na wszystkie swoje pytania? |