Uproszczony system podatkowy: rozpoznawanie przychodów i wydatków (1C Rachunkowość 8.3, wydanie 3.0)

2016-12-08T11:39:01+00:00Dzisiaj przyjrzymy się tematowi, który rodzi być może największą liczbę pytań od początkujących (i nie tylko) księgowych - procedurę uznawania dochodów i wydatków w ramach uproszczonego systemu podatkowego (STS) w rodzinie programów 1C: Księgowość 8.

Przykłady rozważymy w 1C: Rachunkowość 8.3 (wydanie 3.0). Ale w „dwójce” wszystko działa tak samo.

Krótka wycieczka do teorii

Jesteśmy zainteresowani wypełnieniem księgi przychodów i rozchodów (KUDIR). W tej wspaniałej książce:

- Kolumna 4 to kolumna „Dochód całkowity”.

- kolumna 5 to „Zaakceptowany dochód”

- kolumna 6 to kolumna „Wydatki ogółem”

- kolumna 7 to „Zaakceptowane wydatki”

Nas interesują przede wszystkim kolumny 5 i 7. To one wpływają na wysokość pojedynczego podatku, który płacimy.

W trybie „uproszczonym” dostępne są dwa główne tryby:

- dochód (kolumna 5)

- dochody (kolumna 5) minus wydatki (kolumna 7)

Aby obliczyć podatek pojedynczy, w pierwszym przypadku po prostu mnożymy kwotę dochodu przez 6%, a w drugim przypadku różnicę między przychodami i wydatkami przez 15%.

To wszystko w skrócie.

Prawidłowe obliczenie dochodów i wydatków to najtrudniejsze zadanie. Już na podstawie obecności czterech kolumn „dochód całkowity” i „dochód zaakceptowany”, „wydatki ogółem” i „wydatki przyjęte” okazuje się, że nie wszystkie przychody i wydatki można uwzględnić w obliczeniu podatku.

Trzeba umieć prawidłowo określić moment rozpoznania przychodu lub wydatku. W ramach uproszczonego systemu podatkowego w tym zakresie w obowiązkowy używany metoda gotówkowa.

W metodzie kasowej za dzień otrzymania przychodu uważa się dzień wpływu środków na rachunki bankowe lub do kasy. I nie ma znaczenia, czy jest to zaliczka, czy płatność. Pieniądze dotarły - dochód został uzyskany i dlatego natychmiast trafia do kolumn 4 i 5.

Jak widać, w przypadku dochodów wszystko jest niezwykle proste. Każdy wpływ pieniędzy (do kasy lub na rachunek bieżący) zalicza się do ogólnego i uznanego dochodu, od którego należy zapłacić podatek.

Z wydatkami sprawa jest nieco bardziej skomplikowana.

Do uznania wydatki na zakup materiałów- należy uwzględnić fakt ich otrzymania i zapłaty.

Do uznania wydatki na zapłatę za świadczone nam usługi- konieczne jest uwzględnienie faktu ich dostarczenia i zapłaty.

Do uznania wydatki na zakup towarów do późniejszej odsprzedaży - należy odzwierciedlić fakt ich otrzymania, zapłaty i sprzedaży.

Do uznania koszty pracy- musisz odzwierciedlić fakt jego naliczenia i płatności.

Płacąc przez raporty wydatków- oprócz powyższych warunków konieczne jest uwzględnienie faktu emisji pieniędzy osoba odpowiedzialna.

Jak widać, dla wielu z wymienionych sytuacji istnieje kilka warunków rozpoznania wydatków. Warunki te można spełnić w różnej kolejności. W takim przypadku pod uwagę będzie brany moment rozpoznania wydatku spełniony ostatni warunek.

Zaliczka od kupującego do banku

Kupujący przelał pieniądze na nasz rachunek bankowy jako zaliczkę (przedpłata). Zgodnie z naszym założeniem (metoda kasowa) kwota ta od razu wpadnie do „Dochodu całkowitego” (kolumna 4) i „Dochodu rozliczonego” (kolumna 5):

paragon bankowy -> kolumna 4 + kolumna 5

Wystawiamy wyciąg (paragon na rachunek bieżący) na 2000 rubli od kupującego Magic Hind LLC:

Księgujemy i otwieramy transakcje dokumentowe (przycisk DtKt). Widzimy, że kwota wpłaty została przypisana do 62.02 - wszystko się zgadza, bo to jest zaliczka:

Natychmiast przejdź do drugiej zakładki „Księga przychodów i rozchodów”. To tutaj w kolumnach KUDIR księgowane są (lub nie) kwoty płatności. Widzimy, że otrzymane 2000 rubli natychmiast trafiło do kolumn 4 i 5:

Zaliczka od kupującego przy kasie

Z kasą fiskalną wszystko jest podobne do banku. Kupujący wpłacił pieniądze do kasy fiskalnej jako zaliczkę (zaliczka). Zgodnie z naszym założeniem (metoda kasowa) kwota ta od razu wpadnie do kolumn 4 i 5:

paragon fiskalny -> kolumna 4 + kolumna 5

Wystawiamy paragon zamówienie gotówkowe(paragon gotówkowy) od kupującego „Svergunenko M. F.” za kwotę 3000 rubli:

Publikujemy dokument i przechodzimy do jego księgowań (przycisk DtKt). Widzimy, że kwota wpłaty została przypisana do 62.02 - wszystko się zgadza, bo to jest zaliczka:

Od razu przechodzimy do zakładki „Księga przychodów i wydatków” i widzimy, że cała nasza kwota mieści się w kolumnach 4 i 5:

Zapłata dostawcy za wykonaną usługę

Przejdźmy do wydatków. Tutaj sprawy stają się bardziej interesujące. Nie dotyczy to jednak płatności za świadczone nam usługi. Wystarczy wpisać do programu akt świadczenia usług i jego opłacenie, wówczas sama ustawa (wg metody kasowej) nie będzie miała żadnych znaków w kolumnach KUDIR, ale na wyciągu bankowym od razu zostanie zaksięgowana kwota wpłaty w kolumnach 6 i 7:

zaświadczenie o świadczeniu usług -> nic nie zrobię

płatność bankowa -> kolumna 6 + kolumna 7

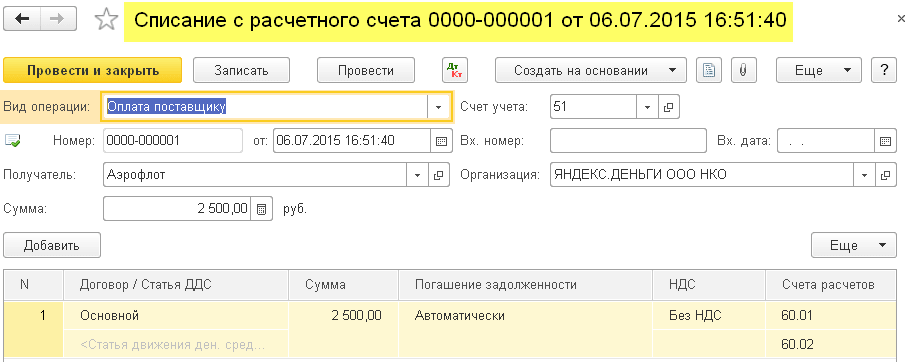

Do programu wprowadzamy certyfikat świadczenia usług od dostawcy Aeroflot na kwotę 2500:

Publikujemy dokument i przechodzimy do jego księgowań (przycisk DtKt). Widzimy, że wydatki (26. faktura) zostały przypisane do 60.01 - wszystko się zgadza:

Nie widzimy zakładki „Księga przychodów i rozchodów”, co oznacza, że wskazane 2500 nie mieściło się w żadnej kolumnie KUDIR. Zacząć robić.

Następnego dnia składamy zestawienie płatności za wykonane nam usługi:

Wykonujemy oświadczenie i przeglądamy jego wpisy. Widzimy, że kwota płatności została zastosowana do 60.01:

Natychmiast przechodzimy do zakładki „Księga przychodów i wydatków” i widzimy, że zapłacone 2500 ostatecznie trafiło do kolumn 6 i 7:

Zaliczka na rzecz dostawcy z tytułu wykonania usług

A co jeśli wpłaciliśmy dostawcy zaliczkę za wykonane usługi (zaliczka)? I dopiero wtedy wydali akt świadczenia usług. Schematycznie będzie to wyglądać tak:

płatność bankowa -> wypełnij kolumnę 6

akt świadczenia usług -> wypełnij kolumnę 7

Wprowadźmy do programu wyciąg bankowy (naszą zaliczkę na rzecz dostawcy) w kwocie 4500:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt). Widzimy, że kwota padła na 60.02 – wszystko się zgadza, bo to jest zaliczka:

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że kwota zaliczki jest ujęta tylko w kolumnie 6:

I to jest słuszne. Według metody kasowej w kolumnie 7 (zaakceptowane wydatki) kwotę tę będziemy mogli pobrać dopiero po wpisaniu zaświadczeń o wykonaniu usług. Zróbmy to.

Następnego dnia do programu dodamy akt świadczenia usługi:

Przejrzyjmy dokument i spójrzmy na wpisy:

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że kwota płatności ostatecznie wpada do siódmej kolumny:

Płatność dostawcy za materiały

Ważny!

Dalej będziemy rozumować w ten sposób. Stosujemy metodę gotówkową. Najpierw był odbiór materiałów, potem płatność bankowa. Oczywiście to właśnie płatność bankowa (ponieważ był już paragon) spowoduje utworzenie wpisów w kolumnach 6 i 7. Schematycznie będzie to wyglądało tak:

odbiór materiałów -> nic nie stworzy

płatność bankowa za materiały -> wypełnij kolumnę 6 i kolumnę 7

Wpiszmy do programu odbiór materiałów w wysokości 1000 rubli:

Widzimy, że obok transakcji nie pojawia się zakładka „Księga przychodów i rozchodów”. Oznacza to, że dokument odbioru materiałów w tym przypadku nie tworzył zapisów dla żadnej z kolumn KUDIR.

Zestawienie płatności za materiały wystawimy następnego dnia:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i sprawdźmy, czy dokument wypełnił kolumny 6 i 7:

Zaliczka na rzecz dostawcy za dostawę materiałów

Ważny! Najpierw poprawnie ustawmy procedurę rozpoznawania wydatków w polityce rachunkowości -.

W tym przypadku najpierw następuje płatność, potem przychodzą materiały. Zgodnie z logiką metody kasowej pełne rozpoznanie wydatków (kolumna 7) będzie możliwe dopiero po skompletowaniu obu dokumentów. Schematycznie wyglądałoby to tak:

płatność bankowa za dostawę materiałów -> wypełnij kolumnę 6

odbiór materiałów -> wypełnij kolumnę 7

Dodajmy do programu oświadczenie o przedpłacie za materiały na kwotę 3200 rubli:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że zestawienie wypełniło dotychczas tylko kolumnę 6 (wydatki ogółem):

Do wypełnienia siódmej kolumny brakuje dokumentu odbioru materiałów. Sformatujmy to:

Publikujemy dokument i przeglądamy jego wpisy (przycisk DtKt):

Natychmiast przechodzimy do zakładki „Księga przychodów i rozchodów” i widzimy, że dokument odbioru materiałów wypełnił brakującą kolumnę 7:

Zapłata dostawcy za towar

Ważny! Najpierw poprawnie ustawmy procedurę rozpoznawania wydatków w polityce rachunkowości -.

Ogólnie rzecz biorąc, procedura uznania wydatków na zakup towarów na sprzedaż jest podobna jak w przypadku odbioru materiałów - tutaj również wymagany jest odbiór i płatność. Ale jest to dodatkowy (trzeci) wymóg koszty są rozpoznawane dopiero w momencie sprzedaży zakupionych towarów.

Schematycznie nasz schemat będzie wyglądał następująco:

przyjęcie towaru -> nic nie wypełnia

płatność za towar przelewem bankowym -> wypełnij kolumnę 6

sprzedaż towarów płatnych -> wypełnij kolumnę 7

Wprowadźmy do programu odbiór towaru w wysokości 31 292 rubli:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Widzimy, że brakuje zakładki „Księga przychodów i rozchodów”, co oznacza, że dokument nie zapisał niczego w kolumnach KUDIR.

Wprowadźmy zestawienie płatności za towar do dostawcy:

Opublikujmy dokument i otwórzmy jego wpisy:

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i sprawdźmy, czy kwota płatności jest uwzględniona w wydatkach całkowitych (kolumna 6). Kwota ta zostanie uwzględniona w siódmej kolumnie (zaakceptowane wydatki) w momencie sprzedaży towaru.

Załóżmy, że wszystkie towary zostały sprzedane. Sformalizujmy jego wdrożenie:

Opublikujmy dokument i otwórzmy jego księgowania (przycisk DtKt):

Przejdźmy od razu do zakładki „Księga przychodów i rozchodów” i zobaczmy, że kwota płatności ostatecznie wpada do siódmej kolumny:

Zaliczka na rzecz dostawcy za towar

Ważny! Najpierw poprawnie ustawmy procedurę rozpoznawania wydatków w polityce rachunkowości -.

Wszystko tutaj przypomina płacenie dostawcy za towar (poprzedni punkt). Z tą różnicą, że kwota płatności będzie uwzględniona w szóstej kolumnie pierwszego dokumentu (wyciągu bankowego). Schemat będzie taki:

płatność za towar przelewem bankowym -> wypełnij kolumnę 6

odbiór towaru -> nie wypełni niczego

sprzedaż towarów płatnych -> wypełnij kolumnę 7

Płatność na rzecz dostawcy poprzez raport zaliczkowy

Ważny! Najpierw poprawnie ustawmy procedurę rozpoznawania wydatków w polityce rachunkowości -.

Jeśli w którejkolwiek z opisanych powyżej sytuacji zastąpisz płatność bankową płatnością za pośrednictwem osoby odpowiedzialnej, wszystko będzie działać dokładnie tak samo.

Ale jest niuans. Głównym warunkiem uwzględnienia wydatków opłaconych zgodnie z raportem zaliczkowym (oprócz tych wymienionych powyżej) jest faktyczne wydanie pieniędzy osobie odpowiedzialnej (przekazanie gotówkowe wydatków).

Kolumna 6 zostanie wypełniona dokumentem RKO.

Kolumna 7 zostanie wypełniona przy następnej dodatkowe warunki: raport wstępny+ (akt świadczenia usługi lub odbioru materiału lub odbioru towaru i jego sprzedaży). Ponadto kolumna ta zostanie wypełniona dokumentem najpóźniejszym.

Wypłata wynagrodzeń

Aby wypełnić kolumny 6 i 7, musisz mieć jednocześnie dwa dokumenty: rozliczenie i wypłatę wynagrodzeń.

Schemat 1:

lista płac -> nie wypełni niczego

wydawanie wynagrodzeń (RKO) -> wypełnij kolumnę 6 i kolumnę 7

Schemat 2:

wydawanie wynagrodzeń przed naliczeniem (RKO) -> wypełnij kolumnę 6

płace -> wypełnij kolumnę 7

Jesteśmy wspaniali, to wszystko

Swoją drogą, na nowe lekcje...

Z poważaniem, Włodzimierz Milkin(nauczyciel i programista

Aby ułatwić przygotowanie KUDiR, stworzono przetwarzanie „KUDiR Completion Assistant”, które pozwala na uruchomienie niezbędnych regulaminów z jednego miejsca, podgląd wyników oraz zautomatyzowanie ręcznych operacji.

Spotkawszy się kilkukrotnie z uciążliwym i uciążliwym mechanizmem wypełniania raportu, postanowiłem stworzyć alternatywny mechanizm generowania rekordów w KUDiR. Pomysł był taki: jeśli menadżerowie, operatorzy i inni użytkownicy nie do końca rozumieją, co powinno znajdować się w bazie danych, to prawdopodobnie dział księgowości będzie miał wszystko pod kontrolą. Dlatego też w stworzonym wcześniej przetwarzaniu „KUDiR Asystent Wypełniania” dodana została funkcjonalność dowolnego wypełniania ewidencji według zapisów księgowych. Księgowy może samodzielnie ustalić zasady odzwierciedlania niektórych transakcji.

Ogłoszenie

Od dnia 01.01.2019 ulegną zmianie ceny produktów.

1. Asystent przy wypełnianiu KUDiR (zwykłe formularze): 5900 rubli

2. Asystent wypełniania KUDiR (zarządzane formularze): 4900 rubli

3. Wsparcie przez 1 rok: 1500 rubli.

Warunki dostawy i wsparcia nie ulegają zmianie

1 Opis

Przetwarzanie ma na celu automatyzację operacji związanych z przygotowaniem zakończenia KUDiR, przeglądaniem wstępnych wyników i selektywną korektą zapisów w dokumentach płatniczych. Osobno na uwagę zasługuje funkcjonalność dowolnego uzupełniania rekordów KUDiR dla zapisów księgowych.

Obsługiwane konfiguracje:

Kontrola przedsiębiorstwo produkcyjne 1.3

Zarządzanie przedsiębiorstwem ERP 2.X

Kompleksowa automatyzacja 1.1

Kompleksowa Automatyzacja 2.X

Rachunkowość przedsiębiorstwa 1.6

Rachunkowość przedsiębiorstw 2.0 (w tym CORP)

Rachunkowość przedsiębiorstwa 3.X

2 Funkcjonalność do rutynowego napełniania KUDiR

2.1 Wybór dokumentów i transakcji

Aby zobaczyć aktualny stan transakcji i ewidencji KUDiR, skorzystaj z zakładki „Przychody” oraz tabeli dokumentów (w dolnej połowie okna).

W każdej chwili możesz, wybierając odpowiednie filtry, podejrzeć aktualny stan rzeczy. Aby wyświetlić wszystkie transakcje, musisz wybrać puste konto i określić „Uwzględnij subkonta”.

Aby wyświetlić listę wyłącznie ręcznych zmian, należy zaznaczyć pole wyboru „Tylko ustawienia ręczne”.

Oznacz „tylko specjalne” dokumenty” umożliwia wyświetlenie zestawienia wyłącznie z rekordów KUDiR wygenerowanych przez dokumenty „Rekord KUDiR”.

Dodatkowo przy wyświetlaniu wszystkich rekordów, dla rozróżnienia zapisów ręcznych (w nagłówku dokumentów płatniczych), wprowadzono kolorystyczne kodowanie wierszy. Rekordy lub grupa rekordów wprowadzona ręcznie są zaznaczone kolorem ciemnoszarym, kolorem jasnoszarym można zaznaczyć jedynie grupę, ponieważ oznacza mieszaną kompozycję rekordów. „Czyste zapisy” są odzwierciedlone w kolorze białym.

2.2 Wypełnienie KUDiR

Standardowa funkcjonalność UPP pozwala na jednoznaczne wskazanie parametrów odbicia w KUDiR w nagłówku dokumentów płatniczych. Ta zakładka udostępnia funkcjonalność automatyzującą ręczne ustawianie parametrów odzwierciedlenia dokumentu.

Mechanizm ten pozwala na wprowadzenie wartości kwot transakcji do dokumentu poprzez sprawdzenie kolumny refleksji w KUDiR.

Po zaznaczeniu niezbędnych elementów i ustawieniu flag wypełnienia należy w menu „Operacje” wybrać opcję „Wprowadź dane KUDiR”. Wpisy ręczne można anulować, wybierając opcję „Anuluj wpisy ręczne”.

2.3 Procedury regulacyjne

W zakładce „Regulamin” dostępne jest narzędzie umożliwiające podgląd aktualnego stanu oraz uruchomienie procedur regulacyjnych niezbędnych do prawidłowego utworzenia KUDiR.

Kolejność wykonania jest dość prosta. Pierwszym krokiem jest przywrócenie zapisów partii. Nawet jeśli stosuje się RAUZ, konieczne jest wykonywanie ruchów wzdłuż partii BU i NU. Następnie przywracamy kolejność według obliczeń (jest to jedno przetwarzanie na dwie sekwencje), a na samym końcu przywracamy sekwencję rachunkowość podatkowa. To ona tworzy zapisy KUDiR.

3 Funkcjonalność alternatywnego wypełnienia KUDiR

3.1 Wypełnienie KUDiR zgodnie z zasadami odzwierciedlania zapisów księgowych

3.1.1 Konfigurowanie reguł

Konfigurowanie zasad odzwierciedlania transakcji w KUDiR odbywa się w zakładce „Zasady refleksji”.

Listę rachunków można wypełnić dowolnie lub poprzez wybranie z menu kontekstowego opcji „Wypełnij transakcjami”. W takim przypadku tabela zostanie wypełniona zestawieniem transakcji za wskazany okres.

Wpisy nieujęte w regulaminie nie będą uwzględniane w KUDiR.

Sposób odzwierciedlenia wpisów w KUDiR określają flagi:

Dochody - wypełnienie kolumny 4 KUDiR

Wydatek - wypełnienie kolumny 5 KUDiR

Zaakceptuj do rozliczenia - wypełnienie kolumn 6 i/lub 7

Odwrócenie - odzwierciedla księgowanie na czerwono odwrócenie (odwraca znak kwoty)

3.1.2 Generowanie rekordów KUDiR

Po zakończeniu konfiguracji reguł należy wybrać z menu opcję „Operacje - Utwórz rekordy KUDiR zgodnie z regułami wypełniania”

Powody zakupu

1. Kompleksowy zestaw narzędzi do regularnego i alternatywnego wypełniania ewidencji KUDiR

2. Wypełnienie alternatywne to wygodny i przejrzysty schemat wypełniania ewidencji KUDiR zgodnie z przyjętymi w organizacji zasadami rachunkowości

3. Wielokrotna oszczędność czasu dla księgowych . Czas generowania raportu jest o kilka rzędów wielkości* dłuższy niż w przypadku standardowego mechanizmu, a wynik taki będzie Dokładnie tak, czego się oczekuje.

4. Wszyscy klienci otrzymają roczną subskrypcję wsparcia, ważną od daty zakupu.

*porównanie dotyczy SCP.

Porównanie wersji

Wersja 0.X (formularze regularne) Przetwarzanie kompatybilne z UPP 1.3, KA 1.1, BP 1.6 i BP 2.0

Wersja 1.X (Formularz zarządzany) Przetwarzanie kompatybilne z ERP 2.X, KA 2.X i BP 3.0. Ta wersja implementuje jedyna alternatywa Mechanizm napełniania KUDiR (standardowy nie jest poszukiwany). Pozostała funkcjonalność dodawana jest zgodnie z planem lub na osobne życzenie kupującego.

Gwarancja zwrotu pieniędzy

Infostart LLC gwarantuje Państwu 100% zwrotu pieniędzy, jeśli program nie odpowiada deklarowanej funkcjonalności z opisu. Pieniądze mogą zostać zwrócone w całości na Twoje żądanie w ciągu 14 dni od dnia wpływu pieniędzy na nasze konto.

Skuteczność programu została tak udowodniona, że możemy z pełnym przekonaniem udzielić takiej gwarancji. Pragniemy, aby wszyscy nasi klienci byli zadowoleni z zakupu.

Ordynacja podatkowa Federacji Rosyjskiej przewiduje pewne warunki uznawania wydatków dla podatników, którzy stosują uproszczony system podatkowy i którzy jako przedmiot opodatkowania wybrali dochód pomniejszony o wydatki. „1C: Księgowość 8” monitoruje spełnienie tych warunków, jak – czytaj w proponowanym artykule przygotowanym przez specjalistów firmy Alliance Soft.

Aby zautomatyzować księgowość w ramach uproszczonego systemu podatkowego, wybrało kierownictwo firmy Absolut-XXI LLC Produkt oprogramowania„1C: Księgowość 8”, co pozwoliło nam rozwiązać główne problemy:

- możliwość utrzymania ogólnego i uproszczonego systemu podatkowego w jednym programie, w przypadku zmiany systemu podatkowego w przyszłości;

- przyspieszenie procesu wprowadzania i przetwarzania danych;

- automatyczne generowanie księgi przychodów i rozchodów na podstawie wprowadzonych dokumentów i wpisów ręcznych.

W rozwiązaniach aplikacyjnych (konfiguracje standardowe) od 1C, przeznaczonych dla organizacji korzystających z uproszczonego systemu podatkowego, księgowość jest w pełni obsługiwana. Jest to konieczne przede wszystkim, aby sama organizacja podjęła decyzję przez właścicieli o dystrybucji zysk netto oraz naliczanie dywidend i dochodów z tytułu uczestnictwa.

Jako przedmiot opodatkowania spółka „Absolut-XXI” LLC wybrała „Dochód pomniejszony o kwotę wydatków”. W takim przypadku w celu rozpoznania wydatków w celu obniżenia podstawy opodatkowania konieczne jest:

- monitorować spełnienie wszystkich warunków ich uznania;

- prawidłowo określić moment rozpoznania wydatków;

- dokonać wpisu w księgach przychodów i rozchodów w momencie rozpoznania tych wydatków.

Aby rozwiązać te problemy, „1C: Księgowość 8” prowadzi księgowość podatkową wydatków (zgodnie z uproszczonym systemem podatkowym). Konsekwentne uzupełnienie odpowiednich dokumentów pozwoli na automatyczne wygenerowanie księgi przychodów i rozchodów na koniec okresu sprawozdawczego (podatkowego).

Konfigurowanie rachunkowości według uproszczonego systemu podatkowego zostanie przeprowadzone w formie „Polityka rachunkowości (księgowość podatkowa)” (menu „Przedsiębiorstwo” -> „Polityka rachunkowości” -> „Polityka rachunkowości (księgowość podatkowa)”), gdzie na W zakładce „Podstawowe” ustawiana jest flaga „Korzystanie z systemu uproszczonego” opodatkowanie”, co powoduje udostępnienie do wypełnienia zakładki „STS”. W zakładce tej określa się przedmiot opodatkowania: „Przychód” lub „Dochód pomniejszony o kwotę wydatków” oraz tryb rozpoznawania wydatków (skład zdarzeń, których wystąpienie jest warunek wstępny uznania wydatku za pomniejszające podstawę opodatkowania). Faktem jest, że niektóre warunki rozpoznawania wydatków budzą kontrowersje.

Tym samym Ministerstwo Finansów Rosji w piśmie z dnia 17 sierpnia 2006 r. nr 03-11-02/180 dodało jeszcze jeden warunek niezbędny do uznania wydatków na zakup towarów w przypadku stosowania uproszczonego systemu podatkowego- towar musi nie tylko zostać zapłacony dostawcy i sprzedany, ale także opłacony przez kupującego. Sami zauważamy, że ostatni warunek nie wynika bezpośrednio z norm Ordynacji podatkowej Federacji Rosyjskiej. Departament finansowy doszedł do tego wniosku na podstawie analizy przepisów art. 346 ust. 17 Kodeksu podatkowego Federacji Rosyjskiej, który reguluje moment uznania dochodu.

W „1C: Księgowość 8” użytkownik może wybrać (patrz ryc. 1): czy czekać na uznanie płatności kupującego, czy nie. W tym drugim przypadku będziesz musiał bronić swojego stanowiska w sądzie.

Ryż. 1

Główne rodzaje wydatków i wymagania dotyczące rozpoznawania tych wydatków podano w tabeli 1. Wykaz wymagań dla niektórych rodzajów wydatków określa się w formularzu „Polityka rachunkowości (księgowość podatkowa)” w zakładce uproszczonego systemu podatkowego (patrz ryc. 1 ), część z nich jest obowiązkowa, a część może zostać dostosowana przez użytkownika.

Tabela 1

Rodzaj konsumpcji |

Wymagania (koszty są rozpoznawane najpóźniej) |

Odzwierciedlono usługę strony trzeciej |

|

Zapłacone dostawcy |

|

Rozliczenia z pracownikami |

Wynagrodzenie naliczone |

Wynagrodzenia wypłacone |

|

Obliczenia podatków i składek |

Naliczone podatki (składki). |

Podatki (składki) są przekazywane |

|

Materiały |

Materiały otrzymane od dostawcy |

Materiały opłacone dostawcy |

|

Materiały przekazane do produkcji |

|

Towar otrzymany od dostawcy |

|

Towar zapłacony dostawcy |

|

Towar sprzedany kupującemu |

|

Towar opłacony przez kupującego |

|

Dodatkowe koszty (w zależności od materiałów) |

Zwiększają koszty materiałów i są zaliczane do wydatków w ramach nich |

Przyszłe wydatki |

Odzwierciedlone wydatki odroczone |

Zapłacone dostawcy |

|

Część wydatków jest spisana na straty (tylko spisana część może zostać uznana za wydatek) |

|

Wartości niematerialne |

Otrzymał NMA |

Zapłacone dostawcy |

|

Środki trwałe |

Przybycie OS |

Uruchomienie systemu operacyjnego |

|

Zapłacone dostawcy |

|

Oddzielenie przychodów zleceniodawcy od dochodów |

Po otrzymaniu zapłaty od kupującego dokument płatności jest analizowany i jeżeli zawiera towar komisowy, kwota przyjętego dochodu jest pomniejszana o wartość jego sprzedaży. W polu „Treść” wpisu rejestru KUDiR dodawana jest informacja o przychodach za towar konsygnacyjny |

Automatyczną księgowość według uproszczonego systemu podatkowego zapewnia kilka wyspecjalizowanych rejestrów akumulacji.

Rejestry są elementem organizacji rachunkowości podatkowej, mającym na celu usystematyzowanie i gromadzenie informacji o dochodach i wydatkach organizacji. Rejestrują dane o obecności i przepływie wszelkich ilości: rzeczowych, pieniężnych itp. Rejestry służące do rozliczania według uproszczonego systemu podatkowego przechowują informacje o stronach, stanie wzajemnych rozliczeń oraz saldach nierozliczonych wydatków. Przemieszczanie się po rejestrach generowane jest automatycznie podczas księgowania dokumentów.

Lista wydatków, które zmniejszają podstawa podatku Przez pojedynczy podatek, określa art. 346 ust. 16 kodeksu podatkowego Federacji Rosyjskiej. Zgodnie z art. 346.17 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej wydatki ujmuje się pod warunkiem ich faktycznej zapłaty. Dlatego też kontrola stanu wzajemnych rozliczeń dla celów rachunkowości podatkowej prowadzona jest w odrębnym rejestrze „Wzajemne rozliczenia uproszczonego systemu podatkowego”.

Do rozliczenia wydatków podlegających rozliczaniu podatkowemu konfiguracja wykorzystuje rejestr akumulacji „Wydatki w ramach uproszczonego systemu podatkowego”. Rejestr ten przechowuje informacje o wydatkach, dla których nie zostały jeszcze zarejestrowane wszystkie warunki niezbędne do ich przyjęcia do rozliczeń podatkowych (odzwierciedlone w „Księdze przychodów i rozchodów”). Aby uzyskać informacje o tym, jakich konkretnych warunków brakuje, można skorzystać z raportu „Lista/Tablica przestawna” (menu „Raporty” -> „Lista/tabela przestawna”) i w polu „Sekcja księgowa” wybrać wartość „ Wydatki w ramach uproszczonego systemu podatkowego.”

Aby poprawnie poruszać się po rejestrach, należy zwrócić uwagę na wypełnienie dokumentów.

Dokumenty mogą wskazywać procedurę odzwierciedlania wydatków w rachunkowości podatkowej. W tym celu należy wykorzystać atrybut „Wydatki w NU” (patrz rys. 2), który może przyjmować następujące wartości:

- zaakceptowane - wydatki są zgodne z wymogami art. 346 ust. 16 Kodeksu podatkowego Federacji Rosyjskiej;

- nie są akceptowane – wydatki nie spełniają wymogów art. 346.16 Kodeks podatkowy Federacji Rosyjskiej;

- rozproszone - dla organizacji przeniesionych do UTII w celu jednego lub więcej rodzajów działalności. W ten sposób odzwierciedlane są wydatki, które spełniają wymogi art. 346 ust. 16 kodeksu podatkowego Federacji Rosyjskiej i są akceptowane, ale nie można ich przypisać do określonego rodzaju działalności i podlegają dystrybucji.

Ryż. 2

Jeżeli po otrzymaniu lub odpisaniu wydatku dokument nie zawiera atrybutu „Wydatki w NU”, wówczas procedurę odzwierciedlania wydatków w rachunkowości podatkowej określa rodzaj transakcji (na przykład sprzedaż towarów) lub operacja nie jest zdarzeniem księgowym podatkowo (na przykład przekazanie towaru do prowizji).

Ogólnie rzecz biorąc, aby uwzględnić wydatki w rachunkowości podatkowej, konieczne jest:

- wydatek nie został zaakceptowany zgodnie z warunkami odbioru;

- wydatek nie był akceptowalny w warunkach odpisu;

- odzwierciedlono wszystkie zdarzenia przewidziane do ujęcia w kosztach zgodnie z normami rozdziału 26.2 Kod podatkowy RF.

Zastanówmy się, jak w wyniku wdrożenia programu 1C:Accounting 8 zautomatyzowany został proces rozpoznawania wydatków na zakupione towary, wydatki na usługi organizacji zewnętrznych oraz na zakupione materiały w Absolut-XXI LLC.

Przykład 1. Ujęcie wydatków na zakupione towary

Towar otrzymano od dostawcy LLC „1” za łączną kwotę 10 000 rubli, zgodnie z wymienioną wcześniej zaliczką.

W rachunkowości operację tę odzwierciedlają następujące wpisy:

1) Dokument „ Nakaz zapłaty wychodzące” z polem wyboru „Zapłacone”:

Debet 60,02 Kredyt 51 - 10 000 rub. (przedpłata przekazana z góry);

2) Dokument „Odbiór towarów i usług”:

Debet 41,01 Kredyt 60,01 - 10 000 rub. (towary dotarły); Debet 60,01 Kredyt 60,02 - 10 000 rub. (zaliczka zaliczona).

Wygenerujmy raport „List/Tabela przekrojowa” dla sekcji księgowej „Wydatki w uproszczonym systemie podatkowym”, aby uzyskać listę niespełnionych warunków akceptacji wydatku. Dla tego paragonu utworzono wiersz „Nie odpisano” w wysokości 10 000 rubli.

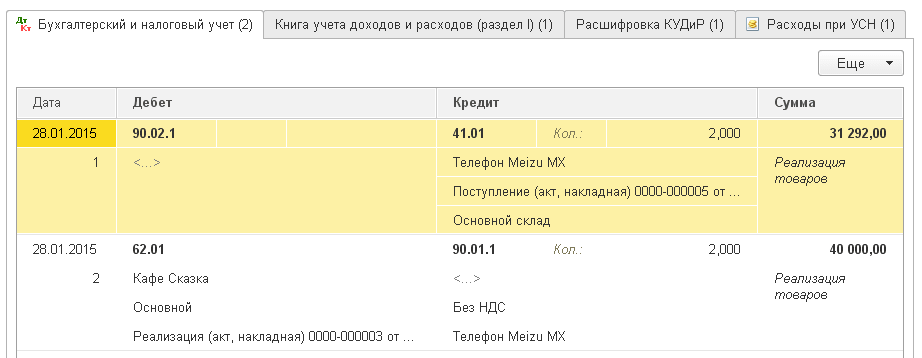

Następnie połowę otrzymanego towaru sprzedano kupującemu LLC „2” za kwotę 15 000 rubli. Po zaksięgowaniu dokumentu „Sprzedaż towarów i usług” w księgowości wygenerowano następujące zapisy:

Debet 90,02 Kredyt 41,01 - 5000 rub. (Koszt odpisany); Debet 62,01 Kredyt 90,01 - 15 000 rub. (Otrzymane przychody)

W rzeczywistym raporcie sprzedaży druga linia „Niezapłacone przez kupującego” jest tworzona w wysokości 15 000 rubli.

Odzwierciedlmy operację otrzymania płatności od kupującego w dokumencie „Zlecenie płatnicze wychodzące” z checkboxem „Zapłacone”:

Debet 51 Kredyt 62,01 - 15 000 rub.

W raporcie pojawi się wiersz na paragon „nie odpisany” w wysokości 5000. W księgach przychodów i rozchodów utworzono wiersz w celu ujęcia wydatków na zakup towarów i materiałów w wysokości 5000. ruble.

Przykład 2. Ujęcie wydatków na usługi obce i zakupione materiały

Organizacja LLC „3” przeprowadziła prace naprawcze samochodu w wysokości 2000 rubli, w tym wymianę części zamiennych w wysokości 1000 rubli.

Transakcje te zostaną odzwierciedlone w księgowości poprzez dokumenty „Odbiór towarów i usług” i wygenerują następujące transakcje:

Debet 26 Kredyt 60,01 - 2000 rubli; Debet 10,05 Kredyt 60,01 - 1000 rub.

W raporcie o saldach rejestru „Wydatki w ramach uproszczonego systemu podatkowego” utworzono jeden wiersz dla usługi świadczonej ze znakiem „Niezapłacone” w wysokości 2000 rubli. oraz drugi wiersz odbioru części zamiennych ze znakiem „Nie odpisane, nie zapłacone” w wysokości 1000 rubli. (patrz ryc. 3).

Księgę rachunkową dochodów i wydatków (w skrócie KUDiR) w 1C 8.3 prowadzą organizacje i przedsiębiorcy stosujący uproszczony system podatkowy (STS).

Zacznijmy proste pytanie: gdzie znaleźć KUDiR w 1C? Można go znaleźć w następujący sposób: przejdź do menu „Raporty”, następnie w sekcji „Raporty STS” kliknij „Księga dochodów i wydatki uproszczonego systemu podatkowego" Dochodzimy do okna uzupełniania książek:

Księga wypełniana jest automatycznie, co kwartał. Zwykle jest on tworzony pod koniec roku i przekazywany urzędnik podatkowy wraz z ustawowymi sprawozdaniami księgowymi.

Księga przychodów i rozchodów składa się z kilku działów:

- przychody i wydatki wykazywane są kwartalnie, od początku roku do końca roku;

- wydatki na środki trwałe i wartości niematerialne i prawne;

- sekcja z kalkulacją szkód;

- oraz część, w której możesz wskazać kwoty, które z tego czy innego powodu zmniejszają opodatkowanie.

Zasadniczo księga jest tworzona zgodnie z dokumentami sprzedaży towarów, usług oraz zgodnie z dokumentami dotyczącymi odbioru towarów i usług.

Ważne do rozważeniaże sprzedaż (wydatki) zostanie ujęta w księdze przychodów i rozchodów po dokonaniu zapłaty za towar lub usługę (należy jednak dokonać w tym celu odpowiednich ustawień w programie; zaznaczyłem to na rysunku). Jeszcze przed utworzeniem książki musisz zrobić wszystko, co niezbędne rutynowe operacje, które odbywają się na koniec kwartału. Na przykład zamknij miesiąc.

Uzyskaj 267 lekcji wideo na 1C za darmo:

Utworzenie księgi przychodów i wydatków księgowych w 1C 8.3

Przed utworzeniem KUDIR powinieneś sprawdzić. Mogą mieć wpływ na prawidłowy kształt książki.

Przejdźmy do menu „Główne”, następnie kliknij link „Organizacje” do listy organizacji. Przejdźmy do potrzebnej nam organizacji, a następnie do „Zasad rachunkowości”. W 1C 90% przypadków, takich jak „KUDiR nie jest wypełniony” lub „nie wchodzi w KUDiR”, rozwiązuje się za pomocą ustawień polityka rachunkowości.

Kliknij na przycisk „Uznanie wydatków” (przycisk ten pojawia się, gdy przedmiotem opodatkowania są „przychody – wydatki”).

Oprócz ogólnych ustawień w Polityce Rachunkowości dostępne są także ustawienia dotyczące wydruku samej książki.

Wróćmy do KUDIR i kliknij przycisk „Pokaż ustawienia”.

Otworzy się okno z ustawieniami:

Najciekawszą i niezbędną rzeczą jest tutaj pole wyboru „Transkrypty wyjściowe”. Zaznaczając to pole, możesz zobaczyć, który dokument wygenerował ten czy inny przychód lub wydatek.

Inne ustawienia mają wpływ wygląd książki. Różne organy podatkowe wymagają tego w różny sposób.

Korekta zapisów w księdze przychodów i rozchodów w rachunkowości 1C 8.3

Jak już wspomniałem, książka generowana jest automatycznie. Czasami jednak konieczne jest ręczne dostosowanie danych do celów rachunkowości podatkowej. W tym celu stosuje się dokument „Ewidencja dochodów i wydatków (STS)”.

Księgowi, których organizacje korzystają z uproszczonego systemu podatkowego, okresowo skarżą się, że KUDiR w 1C Accounting 3.0 jest nieprawidłowo wypełniony. Zdarza się, że zapisy z bilans nie pojawiają się w księdze przychodów i wydatków zgodnie z oczekiwaniami. W publikacji omówione zostaną najczęstsze błędy pojawiające się podczas utrzymywania uproszczonego systemu podatkowego w 1C Accounting 3.0 i zaproponowane zostanie przetwarzanie 1C w celu korekty rachunkowy uproszczony system podatkowy błędy.

Aby połączyć terminologię księgowych i programistów w celu komunikowania się wspólnym językiem, poczynię kilka wyjaśnień:

- Obiekt platformy 1C przechowuje „Rejestr księgowy”. zapisy księgowe głównym raportem wykorzystującym zapisy księgowe jest „Bilans Obrotów”. Dlatego określenia „ dane rejestru księgowego" I " dane bilansowe„odzwierciedlają jedną istotę.

- KUDiR- skrót od „ Księga przychodów i rozchodów”, który jest prowadzony przez organizacje i przedsiębiorców z uproszczonym systemem podatkowym do obliczeń podstawa podatku. Zgodnie z Księgą podatki płaci się według taryfy: 6% podstawy opodatkowania (tylko dochody) lub 15% podstawy opodatkowania (przychody – wydatki).

Aby jasno zrozumieć problem, spójrzmy na przyczyny występowania błędów uproszczonego systemu podatkowego w 1C Accounting 3.0.

Główne przyczyny błędów księgowych uproszczonego systemu podatkowego w 1C Accounting 3.0

Tak naprawdę powodów nie jest wiele i wszystkie wiążą się z niezrozumieniem działania mechanizmu księgowania kosztów 1C. Towarzysze użytkownicy, wpisy do księgi przychodów i rozchodów tworzone są nie według danych rejestru księgowego (bilans obrotów), ale według danych z zupełnie innych rejestrów.

Dlatego jeszcze raz chcę to napisać pogrubionymi literami

kwoty zawarte w KUDiR nie są pobierane z rejestru księgowego lub bilansu, ale są ujmowane w odrębnych rejestrach 1C Rachunkowość 3.0

Poniżej przyjrzymy się wszystkim tym rejestrom. A tak bardzo zwracam uwagę na tę kwestię, ponieważ

przy zachowaniu uproszczonego systemu podatkowego w 1C Accounting 3.0, wprowadzając operację ręczną z korektą tylko rejestr księgowy(kwoty w bilansie) bez korygowania rejestrów uproszczonego systemu podatkowego, ty Na 100% popełniasz błąd.!!!

Po wprowadzeniu transakcji ręcznej dane w bilansie stają się prawidłowe, natomiast kompensaty wydatków przeprowadzane są błędnie! Dlatego jeśli chcesz poprawić coś w płacach, podatkach, towarach, skonsultuj się z osobami, które wiedzą, jak to zrobić poprawnie w 1C Accounting 3.0. Robiąc to, ostatecznie zaoszczędzisz czas i nerwy w przyszłości podczas przesyłania raportów.

Problem dodatkowo pogłębia fakt, że okresy obrachunkowe zamykane są po okresie sprawozdawczym, a korygowanie błędów w okresie zamkniętym może prowadzić do rozbieżności między złożonymi raportami a danymi 1C. Dlatego też, gdy KUDiR w 1C Accounting 3.0 zostanie wypełniony niepoprawnie, jedynym słusznym rozwiązaniem jest skorygowanie danych na początku otwartego okresu i dokonanie ogólnego ponownego zaksięgowania dokumentów, w wyniku czego zostanie utworzona prawidłowa księga dochodów i należy utworzyć wydatki.

Poniżej w tym artykule pokażę Ci, jak to zrobić samodzielnie. A teraz przyjrzymy się ustawieniom zasad rachunkowości zgodnie z uproszczonym systemem podatkowym, ponieważ czasami KUDiR w 1C Accounting 3.0 jest niepoprawnie wypełniony z powodu nieprawidłowych ustawień zasad rachunkowości.

Konfigurowanie zasad rachunkowości zgodnie z uproszczonym systemem podatkowym w 1C Accounting 3.0

Ustawienia zasad rachunkowości zgodnie z uproszczonym systemem podatkowym ustalane są przed rozpoczęciem rachunkowości i teoretycznie nie zmieniają się w ciągu roku.

Aby prawidłowo zmienić politykę rachunkowości w ramach uproszczonego systemu podatkowego w połowie roku, po zmianie konieczne jest ponowne zaksięgowanie wszystkich dokumentów z początku roku.

Aby przestudiować metodę korygowania rachunkowości w uproszczonym systemie podatkowym, gdy KUDiR w 1C Accounting 3.0 zostanie wypełniony niepoprawnie, utworzymy nową organizację w katalogu „Organizacje” - przedsiębiorca indywidualny - z uproszczonym systemem podatkowym w wysokości 15%. Na karcie wypełnimy podstawowe dane ręcznie lub za pomocą numeru TIN, jeśli podłączona jest usługa Kontrahenta 1C. Po wypełnieniu przystępujemy do konfigurowania systemu podatkowego, wskazując, że organizacja posiada system podatkowy Uproszczone (dochody minus wydatki).

Najważniejsze ustawienia uproszczonego systemu podatkowego w 1C Accounting 3.0 znajdują się na drugiej zakładce „STS”.

W zakładce tej dla każdego rodzaju wydatku w systemie podatku uproszczonego można ustawić kolejność rozpoznawania. Zdarzenia uznania wydatków przewidzianych prawem są oznaczone znacznikami wyboru, bez możliwości usunięcia. Każda organizacja sama decyduje, czy przy ujmowaniu wydatków uwzględnić zdarzenia z możliwością zmiany, zaznaczając lub odznaczając odpowiednie pola. Dlatego,

w przypadku braku wydatków w KUDiR, po ich zakończeniu niezbędne warunki rozpoznanie wydatków, zob w ustawieniach uznawania wydatków uproszczonego systemu podatkowego na obecność dodatkowych zdarzeń rozpoznania wydatków.

Korygowanie błędów przy rozpoznaniu wydatków na towary i materiały

Rozważmy mechanizm generowania wydatków dla KUDiR na zakupione towary i materiały. Dla lepszego zrozumienia działań korygujących uwzględnienie uproszczonego systemu podatkowego, stworzymy najprostszą sytuację księgową.

W pierwszej kolejności wpłacimy na konto bankowe wkład założycielski. kapitał zakładowy 10 000 rubli.

Płacimy za towar i materiały, w tym celu przekazujemy dostawcy zaliczkę w wysokości 4720 rubli (z czego 720 rubli to podatek VAT). W takim przypadku zostanie wygenerowane zaksięgowanie Dt 60.02 Kt 51 i cała kwota wpłaty wpadnie do kolumny 6 „Wydatki ogółem” KUDiR.

Dokonujemy pokwitowania opłaconego przedmiotu i dzielimy paragon na towar w ilości 3 jednostek. i dochodzimy do konta 41.01 na odsprzedaż i materiały w ilości 1 szt. na konto 10.01. wykorzystać do własnych celów. Księgowość 1C wygeneruje zapisy paragonów, ale w księdze przychodów i rozchodów uwzględniona zostanie jedynie płatność za zakupiony materiał.

Otrzymane pozycje towarów nie były uwzględniane w KUDiR, gdyż ustawienia uproszczonego systemu podatkowego wskazują, że do rozpoznania wydatków na zakupiony towar niezbędne są zdarzenia: zakup towaru, zapłata za niego i sprzedaż. Aby materiały zaliczyć do kosztów, warunkiem wystarczającym jest zakup materiałów i zapłata za nie:

W związku z tym towar po sprzedaży trafi do KUDiR. Z trzech zakupionych produktów będziemy sprzedawać jedną jednostkę produktów, dzięki czemu będziemy mogli sprawdzić działanie mechanizmu rozpoznawania wydatków w ramach uproszczonego systemu podatkowego. Sporządzamy dokument sprzedaży zakupionych produktów (nawiasem mówiąc, jeśli chcesz wyświetlić zapisy brutto w TORG 12, przeczytaj publikację Brutto w TORG 12 dla 1C Accounting 3.0).

Rzeczywiście po zarejestrowaniu sprzedaży widzimy zapisy dotyczące spożycia jednego jednostka towarowa przy wpisie do księgi przychodów i rozchodów uproszczonego systemu podatkowego.

Na przykładzie pokazano, jak początkowe ustawienia systemu wpływają na kształtowanie zapisów w księdze przychodów i rozchodów uproszczonego systemu podatkowego. Dlatego,

Jeśli nie utworzyłeś żadnych wpisów w KUDIR, to zajrzyj do ustawień rozpoznawania zdarzeń wydatków uproszczonego systemu podatkowego i sprawdź całą ścieżkę przepływu towarów lub materiałów - od zakupu do sprzedaży lub zużycia w organizacji.

Zasada ta będzie miała zastosowanie w przypadku, gdy po zakończeniu wydarzeń wpisy w ogóle nie pojawią się w Księdze. Częściej jednak zdarzają się sytuacje, w których wydatki są ujmowane nieprawidłowo.

Znajdowanie i poprawianie błędów w przypadku nieprawidłowego wypełnienia KUDiR w 1C Accounting 3.0

Przykładem takiego błędu jest sytuacja, gdy sprzedajesz towar za jedną kwotę, a w KUDiR ląduje inna kwota. W takim przypadku dzwonią do programisty 1C i z wielką pasją zaczynają udowadniać, że program nie działa poprawnie!!! 😡

Korygowanie tego typu błędów wymaga nieco większej wiedzy. Jeśli zwrócisz uwagę na rejestry, za pomocą których 1C Accounting 3.0 dokonuje księgowań, to podczas księgowania operacje handlowe zauważyć zmiany w rejestrze Wydatki w ramach uproszczonego systemu podatkowego. W rejestrze tym gromadzone są wszystkie wydatki, które powinny należeć do KUDiR uproszczonego systemu podatkowego. W związku z tym należy sprawdzić ten rejestr, kiedy na operacjach handlowych KUDiR w 1C Accounting 3.0 jest wypełniony niepoprawnie.

Dane rejestru akumulacji „Wydatki w uproszczonym systemie podatkowym” możesz przeglądać poprzez „Raport Uniwersalny” (znajdujący się w sekcji „Raporty”), w którym wybieramy rejestr oraz konfigurujemy grupowania i wskaźniki. Dane rejestru księgowego generowane są w bilansie. Aby dokonać uzgodnienia należy założyć oba te rejestry za ten sam okres i sprawdzić dane pod kątem ewentualnych rozbieżności.

Jeśli chcesz zrozumieć naturę błędu, sprawdź obrót i oblicz transakcje, przez które księgowość się „rozproszyła”. Jeśli chcesz poprawić wcześniej popełniony błąd, spójrz na salda i w przypadku rozbieżności dokonaj korekty w rejestrze „Wydatki w ramach uproszczonego systemu podatkowego”. Teoretycznie możliwa jest edycja rejestru księgowego, jednak zazwyczaj księgowi kierują się danymi zawartymi w bilansie, dlatego dane zawarte w tym raporcie przyjmuje się za prawdę.

Do wprowadzenia korekty służy dokument Transakcja, w którym wybierany jest rejestr do edycji, w naszym przypadku „Wydatki w ramach uproszczonego systemu podatkowego”.

Za pomocą tego dokumentu salda rejestru „Wydatki w ramach uproszczonego systemu podatkowego” przenosimy do sald bilansu. Następnie należy dokonać generalnego przetworzenia dokumentów od momentu korekty i wtedy wpisy w KUDiR zostaną prawidłowo przyjęte.

W publikacji omówiono mechanizm korygujący operacje handlowe, w którym KUDiR w 1C Accounting 3.0 jest wypełniony niepoprawnie. Jeśli zauważyłeś, w całym artykule było to podkreślane mówimy o szczególnie o operacjach handlowych. Faktem jest, że transakcje dotyczące rozliczeń z pracownikami i rozliczenia z funduszami kształtują się inaczej. W kolejnej publikacji porozmawiamy właśnie o tym.

Do zobaczenia wkrótce!

KUDiR w 1C Accounting 3.0 jest niepoprawnie wypełniony, jak to naprawić (część 1)