Zgodnie z wynikami każdego okresu sprawozdawczego i okresu podatkowego są oni zobowiązani do złożenia deklaracji podatku dochodowego w IFTS.

Jeśli firma wypłaca zaliczki kwartalne, składa deklarację 4 razy w roku (na podstawie wyników z 3 kwartałów i rocznych).

Jeśli firma wypłaca miesięczne zaliczki na rzeczywiste zyski, składa deklarację 12 razy.

Uwagajeżeli w okresie sprawozdawczym (podatkowym) organizacja nie osiągnęła zysku i nie wystąpiły żadne zmiany na rachunkach rozliczeniowych i kasie, może ona złożyć do IFTS jedną uproszczoną deklarację.

Formularz zeznania podatkowego

Pobierz formularz deklaracji podatkowej (formularz 1151006 KND), ważny w 2019 r. (Pobierz formularz).

Uwaga: forma zeznania podatkowego (dla raportu w 2019 r.), procedura jego wypełniania i format dostawy w formie elektronicznej są zatwierdzone przez Federalny Urząd Podatkowy Rosji z 10.19.2016 N MMV-7-3 / [chroniony e-mailem]).

Przykładowa deklaracja na 2019 r

Zwrot podatku dochodowego dla organizacji korzystających z systemu DOS w 2019 r. (Wypełnienie próby).

Termin złożenia deklaracji podatkowej

Podatnicy składają deklaracje na podstawie wyników każdego okresu sprawozdawczego i podatkowego.

Okresy sprawozdawcze dla organizacji wypłacających kwartalne zaliczki są następujące 1 kwartał, pół roku i 9 miesięcy.

W przypadku organizacji, które wybrały kolejność miesięcznych zaliczek na rzeczywisty zysk, okresy sprawozdawcze są następujące miesiąc, dwa miesiące, trzy miesiące i tak dalej do 11 miesięcy.

Oświadczenia wynikające z wyników okresu sprawozdawczego są przekazywane do IFTS nie później niż 28 dni od końca okresu sprawozdawczego.

Terminy złożenia zeznania podatkowego na podstawie wyników okresu sprawozdawczego

Tabela nr 1. Terminy składania deklaracji w zależności od sposobu wypłaty zaliczek

| Okres sprawozdawczy | Zaliczki kwartalne | Miesięczne zaliczki na rzeczywiste zyski |

|---|---|---|

| styczeń | — | 28.02.2019 |

| luty | — | 28.03.2019 |

| Marsz | — | 29.04.2019 |

| I kwartał 2019 r | 29.04.2019 | — |

| kwiecień | — | 28.05.2019 |

| Może | — | 28.06.2019 |

| czerwiec | — | 29.07.2019 |

| Pół roku 2019 | 29.07.2019 | — |

| lipiec | — | 28.08.2019 |

| sierpień | — | 30.09.2019 |

| wrzesień | — | 28.10.2019 |

| 9 miesięcy 2019 r | 28.10.2019 | — |

| październik | — | 28.11.2019 |

| listopad | — | 28.12.2019 |

| grudzień | — | — |

Grzywny za przedterminowe złożenie deklaracji:

- 1 000 rub. - jeżeli deklaracja roczna nie została złożona, ale podatek został zapłacony na czas lub deklaracja „zero” została złożona z opóźnieniem;

- 5% kwoty do zapłaty w drodze deklaracji za każdy miesiąc opóźnienia, ale nie więcej niż 30% łącznie i nie mniej niż 1000 rubli. - jeżeli podatek nie został zapłacony;

- 200 rub - jeżeli deklaracja (kalkulacja podatkowa) została złożona z opóźnieniem na podstawie okresu sprawozdawczego.

Uwaga: deklaracje oparte na wynikach okresu sprawozdawczego są z natury kalkulacjami podatkowymi, a zatem IFTS nie jest uprawniony do nałożenia grzywny na organizację zgodnie z art. 119 Kodeksu podatkowego Federacji Rosyjskiej, jeżeli kalkulacja podatku dochodowego nie zostanie przedstawiona, pomimo tego, że kalkulacje te są nazywane deklaracjami podatkowymi w Kodeksie podatkowym. Kara za nieprzekazanie kalkulacji naliczana jest wyłącznie na podstawie art. 126 Kod podatkowy.

Metody składania deklaracji podatku dochodowego od osób prawnych

Organizacje muszą składać deklaracje:

- W IFTS w miejscu jego rejestracji.

- W IFTS w miejscu rejestracji każdej oddzielnej jednostki.

Uwaga: jeśli organizacja jest największym podatnikiem, musi zgłosić się w miejscu rejestracji.

Deklarację podatkową można przesłać do organu podatkowego na trzy sposoby:

- W formie papierowej (w 2 egzemplarzach) osobiście lub przez przedstawiciela. Po dostarczeniu jedna kopia zgłoszenia pozostaje w IFTS, a druga jest stemplowana akceptacją i zwracana. Pieczęć wskazująca datę otrzymania deklaracji w przypadku sporu będzie służyć jako potwierdzenie terminowej dostawy dokumentu;

- Pocztą z cennym listem z wykazem załącznika. Potwierdzeniem wysłania deklaracji w tym przypadku będzie inwentaryzacja inwestycji (ze wskazaniem w niej wysłanej deklaracji) oraz paragon z datą wysłania;

- W formie elektronicznej przez TCS (za pośrednictwem operatorów elektronicznego zarządzania dokumentami).

Uwaga: aby złożyć oświadczenie za pośrednictwem przedstawiciela, należy sporządzić dla niego pełnomocnictwo, poświadczone pieczęcią organizacji i podpisem kierownika.

Uwaga, przedkładając raporty w formie papierowej, niektóre organy podatkowe mogą wymagać:

- Załącz plik deklaracji w formie elektronicznej na dyskietce lub dysku flash;

- Wydrukuj na deklaracji specjalny kod kreskowy powielający informacje zawarte w wyciągach.

Wymagania te nie są przewidziane w Kodeksie Podatkowym Federacji Rosyjskiej, ale występują w praktyce i mogą skutkować odmową przyjęcia deklaracji. Jeśli tak się stanie, fakt odmowy przyjęcia można zakwestionować przed organem podatkowym wyższego szczebla (zwłaszcza jeśli odmowa spowodowała niedotrzymanie terminu na wydanie dokumentu i dodatkowe kary).

Brak dwuwymiarowego kodu kreskowego, a także nieprawidłowe wskazanie kodu OKTMO (jeśli nie ma innych uwag, a deklaracja jest zgodna z ustalonym formularzem), nie może być przyczyną odmowy przyjęcia deklaracji (jest to wyraźnie określone w piśmie Ministerstwa Finansów RF z dnia 18 kwietnia 2014 r. Nr PA -4-6 / 7440.

Jak wypełnić zeznanie podatkowe

Tutaj możesz pobrać oficjalne instrukcje dotyczące wypełniania deklaracji.

Podstawowe zasady wypełniania deklaracji

Wypełnianie deklaracji podatku dochodowego za pośrednictwem służb specjalnych

Deklaracje podatkowe można również wypełniać za pomocą:

- Płatne usługi internetowe („Moja firma”, „B.Kontur” itp.);

- Wyspecjalizowane firmy księgowe.

Ale na początek - o ogólnym złożeniu deklaracji w sprawie

Terminy złożenia deklaracji podatkowej w 2017 r

Terminy składania deklaracji podatkowych za okresy sprawozdawcze: jako ogólna zasada: 04/28/17, 07/28/17, 10/28/17 (przełożony na poniedziałek, 30.10.17). W przypadku kalkulatorów płatności miesięcznych opartych na rzeczywistym zysku: 28. dzień miesiąca następującego po dniu sprawozdawczym. Termin złożenia deklaracji za dany rok upływa 28.03.2018.Kodeks podatkowy Federacji Rosyjskiej przewiduje grzywnę w wysokości 5% kwoty podatku, która nie została zapłacona w terminie na podstawie tego oświadczenia, za każdy miesiąc od dnia jego złożenia, ale nie więcej niż 30% kwoty oświadczenia i nie mniej niż 1000 rubli ( Artykuł 119 kodeksu podatkowego). Ponadto urzędnicy organizacji (dyrektor lub główny księgowy) za spóźnione złożenie oświadczenia mogą zostać ukarani grzywną w wysokości od 300 do 500 rubli (art. 15.5 Kodeksu administracyjnego Federacji Rosyjskiej). Ważny! Organy podatkowe nie mogą zawiesić operacji na rachunkach z powodu naruszenia terminu złożenia oświadczenia na podstawie wyników okresu sprawozdawczego (ustalenie Sądu Najwyższego z 03.03.17, nr 305-KG16-16245).

Kto i gdzie składa zeznanie podatkowe za I kwartał 2017 r

Po każdym okresie sprawozdawczym i okresie podatkowym organizacje muszą składać deklaracje do organów podatkowych:- w miejscu lokalizacji

- w miejscu oddzielnych działów (każdy lub wybrany odpowiedzialny).

Nieprzestrzeganie procedury składania zeznania podatkowego pociąga za sobą grzywnę w wysokości 200 rubli (art. 119 ust. 1 kodeksu podatkowego Federacji Rosyjskiej).

Formularz deklaracji podatku dochodowego za I kwartał 2017 r

Formularz deklaracji, a także elektroniczny format deklaracji, zostały zatwierdzone zarządzeniem z dnia 19 października 2016 r. Nr MMV-7-3 / [chroniony e-mailem]Co zmieniło się w deklaracji podatku dochodowego w 2017 r

Główne zmiany:1) teraz na stronie tytułowej nie ma pola „MP”;

2) dodano wiersze w celu odzwierciedlenia podatku od działalności gospodarczej, za który podatnik ma prawo obniżyć podatek dochodowy wpłacany do budżetu podmiotu Federacji Rosyjskiej;

3) w arkuszu 02 pojawiła się nowa linia 351 - „Różnica między kwotą podatku obliczoną według stawki podatkowej wynoszącej 20% a kwotą podatku z zastosowaniem obniżonych stawek podatkowych”. Wiersz ten powinien zostać wypełniony przez uczestników regionalnych

4) wyjaśniono wykazy kodów (miejsca składania deklaracji, rodzaje podatników, rodzaje dochodów itp.);

5) w załączniku nr 3 do arkusza 02 deklaracji wykluczono wiersze 110 i 130, które poprzednio wykorzystano do odzwierciedlenia dochodów i wydatków związanych z realizacją roszczeń po terminie płatności. Wykluczono również wiersz 203 dodatku 2 do arkusza 02 deklaracji, którego potrzeba zniknęła od 2015 r. Od 2015 r. Strata z cesji praw do roszczeń po upływie terminu cesji jest uwzględniana w podstawie opodatkowania podatku dochodowego w całości jednorazowo (ust. 2 art. 279 kodeksu podatkowego Federacji Rosyjskiej)

6) wiersz 041 załącznika nr 2 do arkusza 02 deklaracji odzwierciedla teraz nie tylko podatki uwzględnione w podstawie opodatkowania podatku dochodowego, ale także składki;

7) do deklaracji dołącza się arkusz 08, aby podatnik mógł samodzielnie skorygować podstawę opodatkowania, jeżeli korzysta z cen, które nie odpowiadają cenom rynkowym w transakcji z osobą współzależną. Jednocześnie wiersz 107 jest wykluczony z dodatku 1 do arkusza 02 deklaracji;

8) Dodano listę 09 w celu odzwierciedlenia zysków kontrolowanych przedsiębiorstw.

Główne zmiany w rozdziale 25 Kodeksu podatkowego Federacji Rosyjskiej od 2017 r .:

1. Od początku 2017 r. Organizacje odliczają 3% do budżetu federalnego i 17% do budżetu regionalnego;

2. Zgodnie z nową procedurą podatnicy mają prawo odpisać straty z lat ubiegłych w wysokości nie większej niż 50% podstawy opodatkowania w bieżącym okresie. Termin (10 lat) jest wyłączony z Kodeksu Podatkowego Federacji Rosyjskiej. Takie zasady mają zastosowanie do strat poniesionych w 2007 r. I później;

Dodatek 3 należy wypełnić, jeżeli odpowiednie operacje zostały wykonane w bieżącym okresie (sprzedaż nieruchomości podlegającej amortyzacji, cesja roszczeń przed terminem płatności itp.).

Dodatek 4 należy wypełnić, jeżeli straty z poprzednich okresów podatkowych są uwzględnione w obliczeniu podstawy opodatkowania.

Dodatek 5 wypełniaj organizacje, które mają oddzielne działy.

Dodatki 6–6b wypełnione przez skonsolidowane grupy podatników.

Arkusz 04 Służy do odzwierciedlenia uzyskanego dochodu opodatkowanego według stawek innych niż 20% (na przykład skumulowanego dochodu z kuponów w OFZ).

Arkusz 05 podatnicy wypełniają, jeżeli przeprowadzają transakcje na instrumentach pochodnych, które nie są przedmiotem obrotu na zorganizowanym rynku papierów wartościowych (z wyjątkiem profesjonalnych uczestników rynku papierów wartościowych).

Arkusz 06 wypełnione niepaństwowe

Arkusz 07 Jest przeznaczony dla instytucji charytatywnych, organizacji non-profit i przedsiębiorstw korzystających z funduszy celowych.

Arkusz 08 do wypełnienia, jeżeli przeprowadzana jest symetryczna korekta podstawy opodatkowania dla transakcji z podmiotami powiązanymi.

Arkusz 09 służy do obliczania podatku od zagranicznych firm.

W Załącznik 1 odniesiono się do niezliczonych dochodów, a także szeregu zarejestrowanych wydatków.

Załącznik 2 wypełnione przez agentów podatkowych obliczających podatek dochodowy od osób fizycznych od transakcji papierami wartościowymi.

Kto ma prawo nie płacić miesięcznych płatności:

- organizacje, których dochód ze sprzedaży za poprzednie cztery kwartały nie przekraczał średnio 15 milionów rubli. dla każdego kwartału;

- instytucje budżetowe, instytucje autonomiczne;

- organizacje zagraniczne działające w Federacji Rosyjskiej za pośrednictwem stałego

- organizacje non-profit, które nie mają dochodów ze sprzedaży towarów (roboty budowlane, usługi);

- uczestnicy prostych związków partnerskich, spółek inwestycyjnych w odniesieniu do dochodów uzyskiwanych przez nich z uczestnictwa w prostych spółkach osobowych, w spółkach inwestycyjnych;

- inwestorzy umów o podziale produkcji pod względem dochodów uzyskanych z realizacji tych umów;

- na podstawie umów powierniczych.

Algorytm wypełniania głównych arkuszy deklaracji:

1. Strona tytułowa.

2. Dodatki do arkusza 02.

3. Arkusz 02 wypełnia się na podstawie jego załączników.

4. Podsekcje sekcji 1 w zależności od sposobu wypłaty zaliczek na podatek.

Przykład wypełnienia zeznania podatkowego za I kwartał 2017 r

Weź firmę „Nicea” z miasta Jekaterynburg, która zajmuje się wynajmem i leasingiem samochodów osobowych. Dyrektor - Lazurny Nikolay Dmitrievich.Według wyników pierwszego kwartału 2017 r. Nice LLC ma następujące wskaźniki:

1. Firma osiągnęła dochód ze sprzedaży usług - 2 500 000 rubli.

2. W lutym sprzedał zamortyzowany samochód za 850 000 rubli, którego wartość końcowa wynosiła 700 000 rubli, a także amortyzowaną furgonetkę za 300 000 rubli. o wartości końcowej 350 000 rubli. Okres użytkowania samochodu wygasa za 10 miesięcy. W ten sposób firma osiągnęła zysk w wysokości 150 000 rubli i stratę w wysokości 50 000 rubli, z czego tylko 5 000 rubli można wziąć pod uwagę w pierwszym kwartale. - za marzec [(50 000/10) * 1 \u003d 5000 rubli.]

3. Załóżmy, że OOO Nicea w I kwartale 2017 r. Miała jedynie koszty pośrednie związane ze sprzedażą - 1 320 000 rubli.

4. Kwota naliczonych podatków i składek ubezpieczeniowych za I kwartał 2017 r. Wyniosła 150 000 rubli.

5. Amortyzacja LLC Nice jest naliczana metodą liniową. Amortyzacja za I kwartał 2017 r. Została naliczona w wysokości 580 000 rubli.

6. Ponadto Nice LLC nalicza koszty w formie odsetek (za I kwartał 2017 r. - 150 000 rubli). Jednocześnie Nice LLC wypłaca miesięczne i kwartalne zaliczki. Zgodnie z wynikami 9 miesięcy 2016 r. Firma obliczyła zaliczki za I kwartał 2017 r .: do budżetu federalnego - 20 000 rubli, do budżetu podmiotu Federacji Rosyjskiej - 80 000 rubli. Nice LLC będzie musiała wypełnić:

1. Strona tytułowa

2. Podsekcja 1.1

3. Podsekcja 1.2

Należy pamiętać, że jeżeli kwota miesięcznych zaliczek obliczona w wierszach 300 i 310 arkusza 02 nie zostanie dokładnie podzielona na 3 miesiące, wówczas duża kwota może zostać odroczona do terminu płatności (patrz strona 240 w sekcji 1.2. Deklaracji).

Arkusz 02 wypełnia się na podstawie dodatków 1, 2 i 3 do arkusza 02. Zaliczki obliczone na podstawie wyników za 9 miesięcy 2016 r. Wypłacone w I kwartale 2017 r. Nie muszą być przekształcane z powodu zmian w rozkładzie podatków według budżetów.

5. Dodatek 1 do arkusza 02

6. Dodatek 2 do arkusza 02

W pierwszym kwartale OOO Nicea może wziąć pod uwagę tylko 5000 rubli. od strat poniesionych przy sprzedaży nieruchomości podlegających amortyzacji (klauzula 3, art. 268 kodeksu podatkowego Federacji Rosyjskiej). Przychody i koszty ze sprzedaży nieruchomości podlegających amortyzacji znajdują się w załączniku 3.

Ponadto w dodatku 3 obliczono stratę, która zostanie odpisana w przyszłości, gdy zbliża się koniec okresu użytkowania.

7. Dodatek 3 do arkusza 02

Jak uniknąć błędów w 2017 roku

Aby uniknąć błędów w przygotowaniu deklaracji i być przygotowanym na wymagania, zalecamy zwrócenie uwagi na:1. Od 2017 r. Stawki podatkowe zostały zmienione: 3% do budżetu federalnego, 17% do budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej. Nie ma jednak potrzeby ponownego obliczania zaliczek płatnych w pierwszym kwartale 2017 r. (Obliczonych na podstawie wyników z 9 miesięcy 2016 r.).

2. Szczególnie warto sprawdzić kody (okresu sprawozdawczego, miejsca świadczenia itp.), Numer organu podatkowego, NIP, KPP i KBK. Błędy w tych szczegółach mogą prowadzić do nieprawidłowego odzwierciedlenia opłat w rozliczeniach kart z budżetem.

3. Przychody odzwierciedlone w zeznaniu podatkowym należy porównać z kwotami odzwierciedlonymi w sekcjach 3 i 7 deklaracji VAT. Organy podatkowe porównują te wskaźniki podczas sprawdzania rocznych deklaracji. Oczywiście kwota przychodu w zeznaniu podatkowym może być inna niż w punktach 3 i 7 deklaracji VAT. Rozbieżność musi być jednak możliwa do wyjaśnienia, na przykład, przez kwotę dochodu nieoperacyjnego. Sprawdź się przed złożeniem zeznania podatkowego za kwartał I1.

4. W dodatku 3 do arkusza 02 sprawdź, czy tożsamość jest prawdziwa: strona 030 - strona 040 \u003d strona 050 - strona 060.

5. Jeżeli deklaracja odzwierciedla transakcje ze stratami (sprzedaż nieruchomości, papierów wartościowych, praw do roszczeń), przygotuj z wyprzedzeniem wyjaśnienia dotyczące wymagań organu podatkowego, który z pewnością poprosi cię o uzasadnienie strat.

6. Sprawdź poprawność odzwierciedlenia w deklaracji kosztów bezpośrednich i pośrednich oraz zgodność procedury ustalania ich z rachunkowością

Kalendarz raportowania na 2018 r. Jest dostępny pod adresem.

Nieprzestrzeganie terminu składania raportów podatkowych grozi nie tylko grzywną, ale także blokowaniem kont bankowych (akapit 1, ustęp 3 artykułu 76, ustęp 1 artykułu 119 Kodeksu podatkowego).

Nasz kalendarz pomoże Ci nie przekroczyć terminu składania raportów do IFTS i funduszy pozabudżetowych.

Terminy przekazywania głównej sprawozdawczości podatkowej w 2017 r

| Rodzaj raportowania | Termin zgłoszenia do IFTS | |

|---|---|---|

| Zwrot podatku dochodowego (dla raportów kwartalnych) | Na rok 2016 | Nie później niż 28 marca 2017 r |

| Za I kwartał 2017 r | Nie później niż 28 kwietnia 2017 r | |

| Za pierwszą połowę 2017 r | Nie później niż 28 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 30.10.2017 | |

| Zwrot podatku dochodowego (do raportów miesięcznych) | Na rok 2016 | Nie później niż 28 marca 2017 r |

| Styczeń 2017 r | Nie później niż 28 lutego 2017 r | |

| Luty 2017 r | Nie później niż 28 marca 2017 r | |

| Marzec 2017 r | Nie później niż 28 kwietnia 2017 r | |

| Kwiecień 2017 r | Nie później niż 29 maja 2017 r | |

| Maja 2017 r | Nie później niż 28.06.2017 | |

| Na czerwiec 2017 r | Nie później niż 28 lipca 2017 r | |

| Lipiec 2017 r | Nie później niż 28.08.2017 | |

| Sierpnia 2017 r | Nie później niż 28 września 2017 r | |

| Wrzesień 2017 r | Nie później niż 30.10.2017 | |

| Październik 2017 r | Nie później niż 28.11.2017 | |

| Listopad 2017 r | Nie później niż 28.12.2017 | |

| Deklaracja VAT | Za IV kwartał 2016 r | Nie później niż 25 stycznia 2017 r |

| Za I kwartał 2017 r | Nie później niż 25 kwietnia 2017 r | |

| Za II kwartał 2017 r | Nie później niż 25 lipca 2017 r | |

| Za III kwartał 2017 r | Nie później niż 25.10.2017 | |

| Dziennik podróży otrzymanych i wystawionych faktur | Za IV kwartał 2016 r | Nie później niż 20 stycznia 2017 r |

| Za I kwartał 2017 r | Nie później niż 04/20/2017 | |

| Za II kwartał 2017 r | Nie później niż 20 lipca 2017 r | |

| Za III kwartał 2017 r | Nie później niż 10/20/2017 | |

| Za 2016 r. (Jeżeli nie jest możliwe potrącenie podatku dochodowego od dochodów osobistych) | Nie później niż 01.01.2017 | |

| Na 2016 r. (Dla wszystkich wypłacanych dochodów) | Nie później niż 3 kwietnia 2017 r | |

| Na rok 2016 | Nie później niż 3 kwietnia 2017 r | |

| Za I kwartał 2017 r | Nie później niż 2 maja 2017 r | |

| Za pierwszą połowę 2017 r | Nie później niż 31 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 31.10.2017 | |

| Deklaracja podatku od nieruchomości korporacyjnych | Na rok 2016 | Nie później niż 30 marca 2017 r |

| Obliczanie zaliczek na podatek od nieruchomości korporacyjnych (przekazywanych, jeżeli okresy sprawozdawcze zostały ustanowione przez prawo podmiotu Federacji Rosyjskiej) | Za I kwartał 2017 r | Nie później niż 2 maja 2017 r |

| Za pierwszą połowę 2017 r | Nie później niż 31 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 30.10.2017 | |

| Deklaracja podatkowa w uproszczonym systemie podatkowym | Na 2016 r. (Reprezentują organizacje) | Nie później niż 31 marca 2017 r |

| Na 2016 r. (Reprezentuje IP) | Nie później niż 2 maja 2017 r | |

| Deklaracja UTII | Za IV kwartał 2016 r | Nie później niż 20 stycznia 2017 r |

| Za I kwartał 2017 r | Nie później niż 04/20/2017 | |

| Za II kwartał 2017 r | Nie później niż 20 lipca 2017 r | |

| Za III kwartał 2017 r | Nie później niż 10/20/2017 | |

| Deklaracja w sprawie ujednoliconego podatku rolnego | Na 2016 r | Nie później niż 31 marca 2017 r |

| Deklaracja podatkowa dotycząca transportu (tylko organizacje) | Na 2016 r | Nie później niż 1 lutego 2017 r |

| Deklaracja podatku od nieruchomości (reprezentują tylko organizacje) | Na 2016 r | Nie później niż 1 lutego 2017 r |

| Jedna uproszczona deklaracja | Na rok 2016 | Nie później niż 20 stycznia 2017 r |

| Za I kwartał 2017 r | Nie później niż 04/20/2017 | |

| Za pierwszą połowę 2017 r | Nie później niż 20 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 10/20/2017 | |

| Deklaracja w formie 3-NDFL (reprezentuje tylko IP) | Na rok 2016 | Nie później niż 2 maja 2017 r |

Terminy zgłaszania składek ubezpieczeniowych do IFTS w 2017 r

Od 2017 r. Składki ubezpieczeniowe (z wyjątkiem „obrażeń”) są przekazywane do kontroli Federalnej Służby Podatkowej. W związku z tym w odniesieniu do okresów rozpoczynających się w 2017 r. Konieczne jest poddanie się IFTS (klauzule 7, 10 art. 431 kodeksu podatkowego Federacji Rosyjskiej).

Terminy sprawozdawcze dla FIU w 2017 r

Pomimo faktu, że od 2017 r. Federalna Służba Podatkowa zarządza składkami ubezpieczeniowymi, obliczenia RSV-1 na koniec 2016 r. Należy przesłać do funduszy.

| Rodzaj raportowania | Za jaki okres jest reprezentowany | Termin przedłożenia do FIU |

|---|---|---|

| Obliczanie RSV-1 PFR na papierze | Na rok 2016 | Nie później niż 15 lutego 2017 r |

| Obliczanie RSV-1 PFR w formie elektronicznej | Na rok 2016 | Nie później niż 02/20/2017 |

| Informacje o ubezpieczonych w FIU () | Grudnia 2016 r | Nie później niż 16 stycznia 2017 r |

| Styczeń 2017 r | Nie później niż 15 lutego 2017 r | |

| Luty 2017 r | Nie później niż 15 marca 2017 r | |

| Marzec 2017 r | Nie później niż 04.17.2017 | |

| Kwiecień 2017 r | Nie później niż 15.05.1017 | |

| Maja 2017 r | Nie później niż 15 czerwca 2017 r | |

| Na czerwiec 2017 r | Nie później niż 17 lipca 2017 r | |

| Lipiec 2017 r | Nie później niż 15.08.2017 | |

| Sierpnia 2017 r | Nie później niż 15 września 2017 r | |

| Wrzesień 2017 r | Nie później niż 10/16/2017 | |

| Październik 2017 r | Nie później niż 15 listopada 2017 r | |

| Listopad 2017 r | Nie później niż 15.12.2017 |

Terminy zgłaszania FSS w 2017 r

W 2017 r. FSS musi złożyć:

- 4-FSS do końca 2016 r. W kontekście wszystkich składek wpłacanych do tego funduszu (składki z tytułu czasowej niezdolności do pracy oraz w związku z macierzyństwem, a także składki na „obrażenia”)

- 4-FSS (pojawi się nowy formularz) dla okresów rozpoczynających się od 2017 r. Pod względem składek na „szkodę”.

| Rodzaj raportowania | Za jaki okres jest reprezentowany | Termin złożenia do FSS |

|---|---|---|

| Obliczanie 4-FSS (pod względem wszystkich składek wpłacanych do FSS) na papierze | Na rok 2016 | Nie później niż 20 stycznia 2017 r |

| Obliczanie 4-FSS (pod względem wszystkich składek wpłacanych do FSS) w formie elektronicznej | Na rok 2016 | Nie później niż 25 stycznia 2017 r |

| Obliczanie 4-FSS (w kategoriach składek na „szkodę”) na papierze | Za I kwartał 2017 r | Nie później niż 04/20/2017 |

| Za pierwszą połowę 2017 r | Nie później niż 20 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 10/20/2017 | |

| Obliczanie 4-FSS (pod względem składek na „szkodę”) w formie elektronicznej | Za I kwartał 2017 r | Nie później niż 25 kwietnia 2017 r |

| Za pierwszą połowę 2017 r | Nie później niż 25 lipca 2017 r | |

| Przez 9 miesięcy 2017 r | Nie później niż 25.10.2017 | |

| Potwierdzenie głównej działalności w FSS | Na rok 2016 | Nie później niż 04.17.2017 |

Warunki dostawy sprawozdań finansowych w 2017 r

Organizacje (niezależnie od obowiązującego systemu podatkowego) muszą przedłożyć sprawozdania finansowe za 2016 r. IFTS i organom statystycznym

Terminy składania innych oświadczeń do IFTS w 2017 r

Terminy składania deklaracji podatkowych, takich jak podatek od wody, podatek od wydobycia minerałów itp. Znajdziesz u nas.

Problem prawidłowego wypełnienia i złożenia deklaracji podatkowej jest teraz istotny, ponieważ należy ją złożyć przed 28 marca. Jednocześnie ważne jest prawidłowe zgłaszanie indywidualnych wydatków. W dzisiejszym artykule porozmawiamy o tym, jak poprawnie wypełnić i przesłać ten raport.

Podatek dochodowy jest płacony przez organizacje w głównym systemie podatkowym. Okres płatności podatku dla tego samego roku jest taki sam dla wszystkich - do 28 marca następnego roku. Roczna deklaracja jest również składana do 28 marca za ostatni rok sprawozdawczy.

Tak więc zapłata podatku i złożenie deklaracji za 2017 r. Powinno nastąpić nie później niż 28 marca 2018 r.

Zaliczki i roczne sprawozdania

Przez cały rok dokonywane są zaliczki na podatek, o którym mowa, i raportowanie. Częstotliwość opisano w poniższej tabeli.

Tabela 1. Terminy zapłaty podatku dochodowego od osób prawnych i składania deklaracji

|

Metoda płatności |

Termin płatności zaliczkowej i złożenia raportu |

Uwaga |

|

Zgodnie z wynikami pierwszego kwartału, sześć miesięcy i 9 miesięcy. z miesięcznymi zaliczkami w każdym kwartale |

Wspólne dla organizacji dowolnego typu i typu. |

|

|

Zgodnie z wynikami pierwszego kwartału, sześć miesięcy i 9 miesięcy. bez płacenia zaliczek dokonywanych co miesiąc |

Używane przez organizacje: z przychodami w wysokości 15 milionów rubli za poprzednie 4 kwartały. na kwartał (implikowany przychód ze sprzedaży); Instytucje autonomiczne, organizacje non-profit bez dochodów, a także instytucje budżetowe (bez dochodów ze sprzedaży). |

|

|

Na koniec każdego miesiąca, w oparciu o zysk na podstawie faktów. |

Co miesiąc, aż do 28 dnia |

Konieczne będzie poinformowanie Federalnego Inspektoratu Służby Podatkowej przed 31 grudnia roku poprzedzającego początek okresu podatkowego, od którego nastąpi przejście do tego systemu |

Podatnik, który składa raport za 9 miesięcy, wypłaca zaliczki za październik, listopad i grudzień w każdym z tych miesięcy. Obliczenia uwzględniają kwotę przychodów ze sprzedaży. Nie obejmują one podatku VAT i akcyzy za IV kwartał. w zeszłym roku i I - III kwartał bieżącego okresu podatkowego. Jeśli limit zostanie przekroczony, firma wypłaca miesięczne zaliczki.

Dowiedz się o innych już wkrótce.

Gdzie złożyć raport firmy z działami

Zgodnie z zasadami raportowanie zysków przez organizacje odbywa się w miejscu (ich własnego lub oddzielnego oddziału). W przypadku PO obowiązują następujące zasady:

- W miejscu organizacji sporządzono oświadczenie dotyczące całej organizacji, w którym zyski są rozdzielane między poszczególne działy. Takie organizacje dodatkowo wypełniają załącznik nr 5 do arkusza 02 w ilości równej liczbie oddziałów, w tym również tych zamkniętych w tym roku.

- Gdy organizacje znajdują się w tym samym regionie Dozwolone jest płacenie podatku i zaliczek na niego przez jedną z jednostek - odpowiedzialną. W takim przypadku deklaracja jest składana w IFTS w miejscu rejestracji siedziby głównej, a także w miejscu rejestracji odpowiedzialnego PO.

- Gdy siedziba główna i PO znajdują się w tym samym regionie możliwe jest nie dzielenie zysków w odniesieniu do każdej jednostki. Oznacza to, że spółka dominująca ma prawo do zapłaty podatku za wszystkie swoje „obyosk”. W takim przypadku raport zysków jest przesyłany w lokalizacji organizacji nadrzędnej.

- Jeśli firma podjęła decyzję dotyczącą zmiana procedury płatności podatkowych lub korekta liczby jednostek strukturalnychdostępne na terytorium podmiotu, jest to zgłaszane do urzędu skarbowego.

Formularz zgłoszeniowy

Raport o podatku dochodowym jest opracowywany na podstawie zatwierdzonego formatu Na mocy Federalnej Służby Podatkowej Federacji Rosyjskiej z 10.19.2016 r. Nr MMV-7-3 / [chroniony e-mailem] . Jeśli średnia liczba pracowników nie przekroczyła 100 osób w 2017 r., Deklarację można złożyć w formie papierowej. W przeciwnym razie dozwolona jest tylko forma elektroniczna.

To samo zamówienie zatwierdziło procedurę wypełniania deklaracji (załącznik nr 2, dalej Zamówienie).

Kto wypełnia jakie arkusze

Z poniższej tabeli można dowiedzieć się, które arkusze zeznania podatkowego powinna wypełnić firma.

Tabela 2. Wypełnianie arkuszy deklaracji dla typowych operacji

|

Sekcja |

Po napełnieniu |

Strona tytułowa; Podsekcja 1.1 sekcji 1; |

Zawsze przez wszystkich podatników |

|

Podsekcja 1.2 sekcji 1 |

Jeśli płatności między kwartałami są wypłacane raz w miesiącu |

|

Podsekcja 1.3 sekcji 1 („1” jako rodzaj płatności), arkusz 03 („A”) |

Przy wypłacaniu dywidend osobom prawnym |

|

Załącznik nr 3 do arkusza 02 |

W tym sprzedaż nieruchomości podlegającej amortyzacji |

|

Załącznik nr 4 do arkusza 02 |

Tylko za I kwartał i okres podatkowy |

|

W tym, jeśli istnieją wydatki na dobrowolne ubezpieczenie medyczne i szkolenia dla pracowników |

Inne sekcje są rzadziej wypełniane:

- załącznik nr 5 do arkusza 02;

- arkusze 03, 04, 05, 06, 07, 08, 09;

- załącznik nr 2 do deklaracji.

Szczegółowa procedura ich wypełniania jest wskazana w punkcie 1.1 Procedury.

Wypełnianie deklaracji

Optymalne jest wypełnianie arkuszy deklaracji w następującej kolejności:

Strona tytułowa

Zasadniczo wypełnienie strony tytułowej tej deklaracji niewiele różni się od reszty, ale jest jedna funkcja - jest to kod okresu podatkowego. Rozważ wypełnienie strony tytułowej wiersz po wierszu.

CYNA - 10 cyfr kodu w dwóch ostatnich komórkach myślnika.

Skrzynia biegów - kod nadany przez kontrolę, w której składane jest zgłoszenie.

Numer korekty - przy początkowym wprowadzeniu myślnika lub „0--”.

Okres sprawozdawczy (kod). W przeciwieństwie do innych raportów do deklaracji podatku dochodowego używana jest rozszerzona lista kodów. Są one podane w załączniku 1 do rozporządzenia. W przypadku deklaracji rocznej istnieje kilka kodów jednocześnie:

- przy płatnościach kwartalnych - kod 34;

- przy płatnościach miesięcznych - kod 46;

- przy płatnościach kwartalnych za skonsolidowaną grupę podatników - kod 16;

- przy płatnościach miesięcznych za skonsolidowaną grupę podatników - kod 68.

Rok sprawozdawczy - w naszym przypadku 2017.

Przesłane do organu podatkowego (kod). Kod organu podatkowego jest wskazany w formacie AABB, gdzie AA to numer regionu, BB to numer kontroli podatkowej.

W miejscu (księgowość) (kod). Organizacje, które nie są największymi podatnikami, nie mają oddzielnych działów, nie są następcami prawnymi, wskazują kod „214”. Wszystkie pozostałe kody znajdują się w załączniku nr 1 do procedury.

Organizacja, oddzielna jednostka. Podano pełną nazwę, w tym formę prawną, myślniki są umieszczane w pozostałych komórkach.

Rodzaj kodu działalności gospodarczej - pasuje do OKVED głównego rodzaju działalności.

Blok dla zreorganizowanych / zlikwidowanych podmiotów prawnychktóry wskazuje:

- kod formularza reorganizacji z dodatku 1 do procedury;

- NIP / KPP osoby zreorganizowanej lub odrębnego oddziału.

Wskazany liczba arkuszy deklaracjioraz, jeśli są dostępne, liczbę arkuszy dokumentów potwierdzających.

Poniżej potwierdzono ważność danych, umieść datę i podpis. Podpisanie deklaracji może:

- Kierownik. W takim przypadku kod „1” jest wskazany tak, aw następnych wierszach wskazane jest nazwisko, imię i patronim głowy.

- Przedstawiciel firmy - osoba fizyczna. W takim przypadku stosuje się kod „2” i podaje się nazwę przedstawiciela.

- Upoważniona osoba spółki, która jest przedstawicielem podatnika. Kod „2” jest stosowany i rejestrowany na nazwisko osoby upoważnionej. Nazwę reprezentatywnej firmy podano poniżej.

Jeżeli oświadczenie zostało podpisane przez przedstawiciela, w odpowiednim polu należy podać nazwę i szczegóły dokumentu potwierdzającego jego uprawnienia.

Załącznik nr 1 do arkusza 02

W tej sekcji wskazano dochód ze sprzedaży i nie jest z nim związany.

Przede wszystkim musisz wybrać z załączonej listy znak podatnika. Zasadniczo jest to kod „1”. W przypadku licencji wskazane są jej szczegóły.

- w linia 010 wskazuje całkowite przychody ze sprzedaży;

- w linia 011 - przychody ze sprzedaży własnych produktów lub usług;

- w linia 012 - ze sprzedaży wcześniej nabytych, a następnie sprzedanych towarów;

- w linia 013 - z wykonywania praw majątkowych;

- w linia 014 - ze sprzedaży innej nieruchomości.

W bloku linie 020–024 przychody z operacji na papierach wartościowych są odzwierciedlone.

W linia 027 odzwierciedla wpływy ze sprzedaży spółki jako kompleksu nieruchomości.

W linia 030 Przychody z niektórych operacji z załącznika nr 3 do arkusza 02 są odzwierciedlone.

Linia 040 pokazuje całkowitą kwotę przychodów ze sprzedaży.

Jeśli przychody za rok nie są związane z wdrożeniem, musisz wypełnić blok wierszy 100–106:

- w linia 100 odzwierciedla całkowitą kwotę dochodu nieoperacyjnego;

- w linie 101-106 Szczegóły dotyczące niektórych z tych przychodów są w toku.

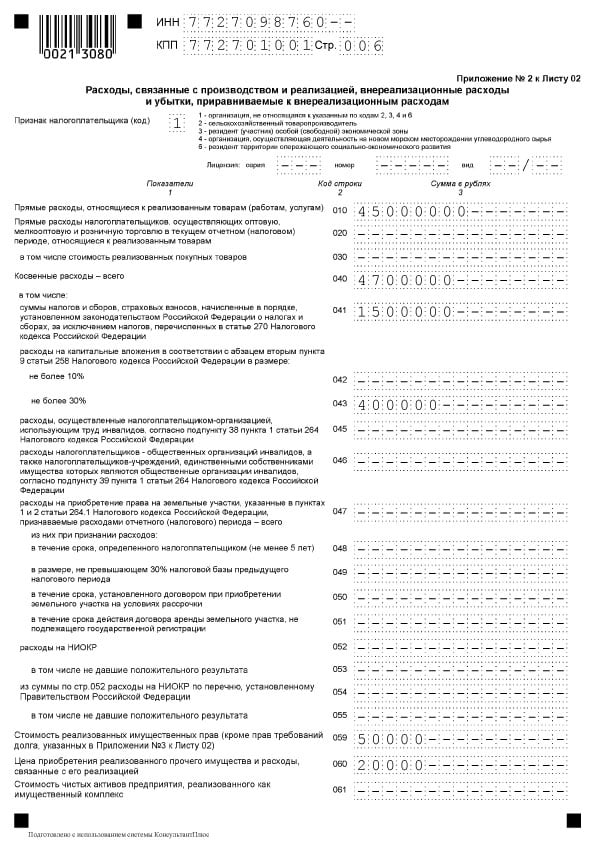

Załącznik nr 2 do arkusza 02

W tej sekcji wskazano koszty związane z wdrożeniem, a także koszty nieoperacyjne, w tym straty z nimi związane.

W linia 010 odzwierciedla całkowitą kwotę bezpośrednich kosztów sprzedanych towarów i usług.

W linia 020 odzwierciedla koszty operacji związanych z handlem.

W linia 030 wartość zakupionych towarów wykazuje się jako część wydatków odzwierciedloną w wierszu 020.

W blok linii 040-055 Wskazano koszty pośrednie:

- W linii 040 - ich łączna kwota;

- Dla pozostałych linii - ich szczegóły. Oto kilka popularnych rodzajów wydatków:

- wiersz 041 wskazuje kwotę zapłaconych podatków i ceł;

- linia 042 - wydatki inwestycyjne;

- linia 047 - koszt nabycia ziemi;

- linia 050 - wydatki na badania i rozwój.

W linia 060 odzwierciedla wartość innej sprzedanej nieruchomości, a także koszty związane z jej sprzedażą.

Jeśli firma została sprzedana jako kompleks nieruchomości, w linia 061 wskazuje wartość jego aktywów netto.

Linie 070 i 071 Zaprojektowany dla profesjonalnych uczestników rynku papierów wartościowych.

Linie 072 i 073 wypełnione, jeżeli spółka poniosła koszty związane z inwestycjami w papiery wartościowe i akcje.

W linie 090–110 Odzwierciedlają się straty związane z infrastrukturą przemysłu usługowego, sprzedażą nieruchomości i gruntów.

Przez linia 130 rozpoznawane przez ogółem rozpoznane wydatki.

W odpowiednich linie blokowe 131–134kwota amortyzacji jest wskazana, w tym (w osobnym wierszu) dla wartości niematerialnych. W linia 135 należy podać kod odpowiadający metodzie obliczania amortyzacji ustalonej w polityce rachunkowości („1” - liniowy, „2” - nieliniowy).

W blok linie 200-206 wskazuje kwotę kosztów nieoperacyjnych ze szczegółami.

W blok linie 200-206 wskazuje kwotę kosztów nieoperacyjnych ze szczegółami.

W blok linii 300-302 należy wskazać straty równoważne z wydatkami, a mianowicie:

- straty z poprzednich okresów wykazane w bieżącym roku (linia 301);

- nieściągalne długi odkryte z odpowiedniej rezerwy (wiersz 302).

Blok linii 400–403 przeznaczony do odzwierciedlenia korekt podstawy opodatkowania poprzednich okresów z powodu błędów (link).

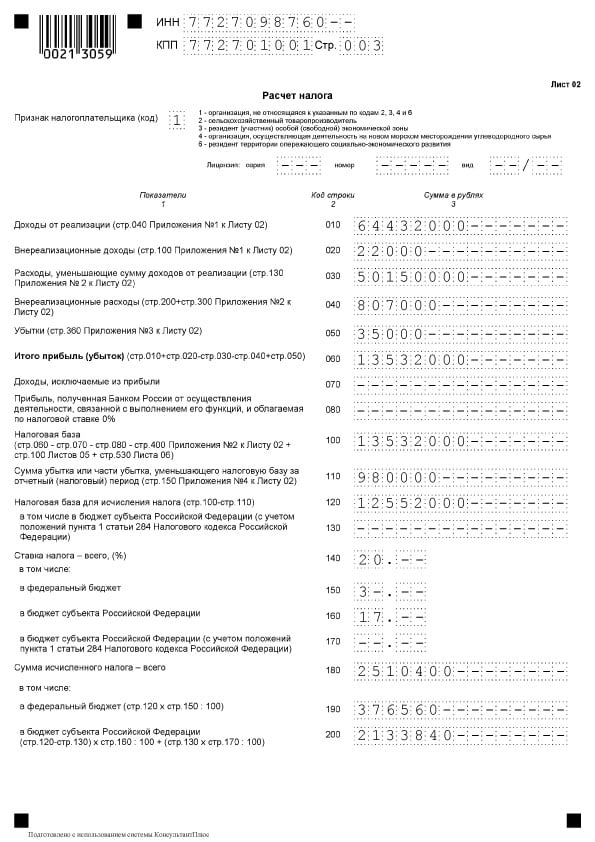

Arkusz 02

Arkusz 02

Arkusz 02 jest sekcją, w której obliczana jest kwota podatku. Składa się z dwóch części.

W bloki linii 010-060 Organizacja zbiera przychody i wydatki oraz oblicza wynik finansowy.

Linie 010-050 wypełnione na podstawie dodatków do arkusza 02. B linia 060 zysk lub stratę oblicza się za rok. Poniższy obraz pokazuje, że każda z tych linii wyjaśnia, skąd wziąć wskaźniki:

W linia 070 odzwierciedla dochód wykluczony z zysku (dochód z niektórych zobowiązań dłużnych, z udziału w zagranicznych organizacjach i innych).

W linia 100 podstawa opodatkowania jest obliczana.

Jeżeli nastąpi odpis na koszt straty z poprzednich okresów lub ich części, kwota ta znajduje odzwierciedlenie w linia 110.

W linia 120 Zysk podlegający opodatkowaniu jest obliczany z uwzględnieniem wiersza 110.

W bloku linie 140–170 wskazane są stawki podatkowe - ogółem i dla budżetów o różnych poziomach.

W bloku linie 140–170 wskazane są stawki podatkowe - ogółem i dla budżetów o różnych poziomach.

W linia 180 Kwota obliczonego podatku jest odzwierciedlona, \u200b\u200bw tym:

- do budżetu federalnego - wskazany w linia 190;

- do budżetu przedmiotu - w linia 200.

Linia 210 Ma on odzwierciedlać całkowitą kwotę zaliczek wypłaconych w ciągu roku. W linie 220 i 230 kwota ta jest wyszczególniona według poziomu budżetu.

Linia 210 Ma on odzwierciedlać całkowitą kwotę zaliczek wypłaconych w ciągu roku. W linie 220 i 230 kwota ta jest wyszczególniona według poziomu budżetu.

Jeżeli firma zapłaciła podatek za granicą na podstawie art. 311 kodeksu podatkowego, musi go wypełnić linie 240–260. Płatnicy handlu wskazują stawki w linie 265–267.

Jeżeli firma zapłaciła podatek za granicą na podstawie art. 311 kodeksu podatkowego, musi go wypełnić linie 240–260. Płatnicy handlu wskazują stawki w linie 265–267.

Linie 270–281 są wynikiem. Odzwierciedlają podatek:

- płatne do budżetu federalnego - w linia 270;

- za dopłatą do budżetu przedmiotu - w linia 271;

- zmniejszyć budżet federalny - w linia 280;

- zmniejszyć budżet podmiotu - w linia 281.

W linia 290 wskazuje kwotę miesięcznych zaliczek na wypłatę w przyszłym roku. W linie 300 i 310 kwota ta jest podzielona według budżetu. Blok ten, podobnie jak blok linii 320–340, nie jest wypełniany przy składaniu deklaracji za dany rok.

Jeśli firma uczestniczy w regionalnych projektach inwestycyjnych, należy również wypełnić linie 350 i 351.

Podsekcja 1.1 sekcji 1

Sekcja 1 odzwierciedla wyniki obliczeń, tj. Kwotę podatku należnego do budżetu. Podsekcja 1.1 przeznaczona jest dla podatników, którzy wypłacają zaliczki.

W tej podsekcji są wypełnione:

- linia 010 - OKTMO;

- linia 030 - KBK na podatek do budżetu federalnego;

- linia 040 - kwotę podatku należnego do budżetu federalnego (jeżeli kwota jest ujemna, wskazana w linia 050 - zmniejszyć);

- linia 060 - BCC na podatek do budżetu przedmiotu Federacji Rosyjskiej;

- linia 070 - kwota podatku należnego do budżetu regionalnego (kwota ujemna jest wskazana w linia 080 - zmniejszyć).

Sankcje

Sankcje

Istnieją różne sankcje za niezłożenie zeznania podatkowego lub spóźnienie.

Spóźnieni z firmami z rocznymi sprawozdaniami zapłacą grzywnę 5% od niezapłaconej kwoty podatku za pełne lub niepełne miesiące opóźnienia. Wysokość grzywny będzie wynosić:

- nie mniej niż 1 tysiąc rubli (zwykle jako grzywna za opóźnione deklaracje zerowego zwrotu);

- nie więcej niż 30% kwoty podatku, który nie jest zapłacony w terminie.

Spóźnieni z deklaracją za okres sprawozdawczy w postaci 1 miesiąca, 2 miesięcy, kwartału, pół roku, 9 miesięcy itp. zapłacę grzywna w wysokości 200 rubli za każdą deklaracjęzłożony późno.

Urzędnicy spółki mogą zostać ukarani grzywną 300-500 rubli zgodnie z art. 15.5 Kodeks administracyjny Federacji Rosyjskiej. Urzędnikiem może być nie tylko lider, ale także każdy pracownik. Na przykład główny księgowy, jeśli ma obowiązek terminowego składania raportów.

Opóźnienia z rocznymi deklaracjami wynoszącymi 10 dni są obarczone blokowaniem konta firmy.

Za opóźnienia w zapłacie podatku naliczane są kary. Jeśli podatek nie zostanie zapłacony z powodu błędu, który doprowadził do niedoszacowania podstawy opodatkowania, organizacja zostanie ukarana grzywną w wysokości 20% kwoty zaległości na podstawie art. 122 ust. 1 kodeksu podatkowego.

Aby uniknąć kary, przedkładane jest „wyjaśnione” z zaliczkami na zaległości i odsetki.

Udoskonalona deklaracja

Dostępne są następujące przypadki składania zaktualizowanej deklaracji:

- jeśli poprzednio złożone oświadczenie zawiera błąd i niekompletną płatność podatku, w wyniku czego zawyżone wydatki lub zaniżone dochody;

- jeśli otrzymano wymóg z IFTS podać wyjaśnienia lub wprowadzić poprawki.

Błąd, który spowodował nadpłatę podatku, jest korygowany w deklaracji w tym okresie podatkowym.

„Utochnenko” jest wypełnione w tym samym składzie, co oryginalna deklaracja. Wszystkie arkusze, sekcje i załączniki są wypełniane bez wyjątku, jak w pierwotnej deklaracji (nawet jeśli nie ma w nich błędów).

Na żądanie inspekcji należy przedłożyć zaktualizowane oświadczenie w ciągu 5 dni roboczych od momentu otrzymania roszczenia. Jeśli nie masz czasu i wyjaśnień, na podstawie art. 129 ust. 1 kodeksu podatkowego nałożona zostanie grzywna w wysokości 5 tysięcy rubli.

Jeśli samodzielnie zidentyfikujesz błędy w terminach, aby przesłać „wyjaśnienie” do Federalnej Służby Podatkowej, nie zostanie to ustalone, ale lepiej jest reagować. Ponieważ niedopełnienie należnego podatku zostanie wykryte podczas kontroli, co doprowadzi do nałożenia grzywny.

Funkcje wypełniania deklaracji

Wypełnianie z linie 290 Arkusz 02

Ta linia Wypełniają ją firmy wypłacające zaliczki raz na kwartał oraz miesięczne zaliczki w każdym kwartale. Celem tego wiersza jest wskazanie całkowitej kwoty zaliczek do wypłaty co miesiąc w następnym kwartale. Co należy wskazać w tym wierszu, można zobaczyć w poniższej tabeli.

Tabela 2. Wiersz 290 arkusza 2

* Uwaga. Jeśli wynikiem jest „0” lub wartość ujemna, wstawiany jest myślnik.

Koszty nieoperacyjne

Aby odzwierciedlić dostarczone koszty nieoperacyjne wiersz 200 w dodatku 2 do arkusza 02. Następujące wydatki podlegają osobnemu dekodowaniu:

- linia 201 - odsetki od pożyczek (pożyczek) i papierów wartościowych (weksli);

- wiersz 204 - wydatki związane z likwidacją środków trwałych lub inne wydatki zgodnie z art. 265 ust. 1 akapit 8 Kodeksu podatkowego Federacji Rosyjskiej;

- linia 205 - sankcje umowne i fundusze przeznaczone na spłatę szkody.

W wiersz 300 dodatku 2 arkusz 02 Uznaje się straty, które są uważane za koszty nieoperacyjne, na przykład straty z lat poprzednich wykryte w roku sprawozdawczym, straty spowodowane przestojami produkcji i klęskami żywiołowymi.

Stratę odnotowano w tegorocznych deklaracjach w wiersz 060 w arkuszu 02 i w wiersz 160 załącznika nr 4 do arkusza 02.

Zmiany zasad przenoszenia strat z poprzednich lat

Osobno należy powiedzieć o zmianie procedury zmniejszania podstawy opodatkowania związanej ze stratami z poprzednich lat. Obowiązują nowe zasady od 01.01.2017 do 31.12.2020. Zmiany są następujące:

- redukcja jest ograniczona, to znaczy podstawa opodatkowania może zostać zmniejszona nie więcej niż 50% (nie wpływa to na podstawy opodatkowania przy obniżonych stawkach podatkowych);

- okres transferu jest bardziej nieograniczony (w porównaniu do 10 lat wcześniej);

- nowa procedura ma zastosowanie do strat poniesionych w okresach podatkowych. od 1 stycznia 2007 r.

Na podstawie zmian w deklaracji są wypełniane:

- Wiersz 110 arkusza 02, wiersze 010, 040–130, 150 w załączniku nr 4. Ponadto kwota straty zmniejszającej podstawę w wierszu 150 nie przekracza 50% kwoty w wierszu 140;

- Wiersz 080 arkusza 05;

- Wiersze 460, 470, 500, 510 arkusza 06. Kwota straty w wierszach 470 i 510 jest mniejsza niż 50% kwoty w wierszach 450 i 490, co odzwierciedla podstawę opodatkowania inwestycji.

Odbicie korekt symetrycznych

Jeśli odzwierciedlone są ustawienia symetryczne Arkusz 08 deklaracje z kodami „2” lub „3”, w wymaganej pozycji pod nazwą „Rodzaj dostosowania”, umieszcza się:

- cyfra „0” w kolumnie 3 „Znak” podczas korekty, co zmniejszyło dochód ze sprzedaży (wiersz 010 arkusza 08) lub dochód uzyskany nie ze sprzedaży (wiersz 020 arkusza 08);

- liczba „1” w kolumnie 3 „Objaw” w przypadku korekt, które zwiększyły wydatki i zmniejszyły przychody ze sprzedaży (wiersz 030 z listy 08) i sprzedaży nieprzeprowadzonej (wiersz 040).

W kolumnie 3 „Objaw” i wierszu 050 arkusza 08 nie wymaga umieszczania „0” lub „1”. Odzwierciedla to wielkość korekty bez względu na znak.

O składkach ubezpieczeniowych, bezpośrednich i pośrednich wydatkach

Podatnicy niezależnie ustalają listę kosztów bezpośrednich, definiując ją w polityce rachunkowości. Załącznik nr 2 do arkusza 02 Zwrot podatku dochodowego zawiera następujące wskaźniki:

- w linia 041 - składki na obowiązkowe ubezpieczenia emerytalne i medyczne, składki na czasową niezdolność do pracy i macierzyństwo w stosunku do dochodów osoby administracyjnej;

- w linia 010 - składki ubezpieczeniowe wraz z wynagrodzeniami pracowników produkcyjnych.

W związku z ostatnim akapitem należy podkreślić tę koncepcję. koszty pośrednie. Pośrednie koszty należy uznać za koszty produkcji i dalszej sprzedaży towarów, uwzględnione w wydatkach okresu. Koszty, które nie są wyznaczone jako koszty bezpośrednie w polityce rachunkowości, nie należą do nich. Ponieważ są to wydatki nieoperacyjne, należy je określić jako wydatki pośrednie.

Deklaracja podatku dochodowego zawiera kwotę kosztów pośrednich w wiersz 040 dodatku nr 2 do arkusza 02. Koszty są częściowo transkrybowane w wierszach 041–055.

Linia 041 obejmuje podatki i zaliczki na poczet opłat i składek ubezpieczeniowych, które dotyczą wydatków o innym charakterze:

- podatki transportowe;

- podatki od nieruchomości o wartości księgowej lub katastralnej;

- podatek gruntowy;

- odzyskiwanie podatku VAT (art. 145 kodeksu podatkowego Federacji Rosyjskiej);

- podatek krajowy;

- składki na emerytury, ubezpieczenia medyczne, a także na czasową niepełnosprawność.

W trakcie wypełniania wiersza 041 w okresie sprawozdawczym podatnik ustala wysokość obciążeń podatkowych, przekazywanie zaliczek i opłat, składek ubezpieczeniowych na zasadzie memoriałowej. W takim przypadku data płatności do budżetu nie odgrywa żadnej roli.

W wiersz 041 załącznika 2 do arkusza 02 nie odzwierciedlone:

- Podatki i zaliczki, inne obowiązkowe płatności, które nie podlegają rozliczeniu w przychodach podatkowych:

- podatek dochodowy;

- UTII;

- wychodzący podatek VAT

- płatność emisji zanieczyszczeń przekraczających wskaźniki regulacyjne;

- opłaty handlowe.

- Wkład w obrażenia.

Bezpośrednie wydatkireprezentują koszty produkcji. Są one wskazane na liście ustalonej przez organizację w polityce rachunkowości.

Bezpośrednie koszty produkcji obejmują:

- koszty surowców do produkcji;

- produkcja i niezbędne składki ubezpieczeniowe;

- amortyzacja środków trwałych wykorzystywanych w procesie produkcyjnym.

Kwota bezpośrednich wydatków na podatek dochodowy jest odzwierciedlona w deklaracji na wiersz 010 wniosku nr 2 do arkusza 02. Tutaj kwota jest rejestrowana narastająco od początku roku.

Koszty w wierszu 010 należy udokumentować.

Wartości w wierszach 010, 020 i 040 wliczone w kwotę linia 130 ten sam arkusz. Ta wartość z kolei jest przekazywana do wiersza 030 arkusza 02 zwrot podatku.

Tabela 3. Odzwierciedlenie niektórych rodzajów kosztów w obliczaniu podatku dochodowego

| Rodzaj wydatków | Rozliczanie podatku dochodowego |

| Pensja | Koszty płatności to lista, która nie jest ograniczona do niczego. Takie wydatki obejmują wszystkie opłaty przewidziane przez prawo lub umowę. Zatem wszelkie koszty zapytania ofertowego można rozpoznać, jeżeli:

|

| Nagrody | Premie za osiągnięcie wysokich wyników produkcji są uwzględnione w kosztach przewidzianych do wynagrodzenia. Na podstawie art. 129 Kodeksu pracy Federacji Rosyjskiej wypłaty motywacyjne są elementami systemu wynagrodzeń. Powinno to zostać określone w umowie i ustalone w miejscowym akcie. Istnieją ograniczenia opisane w art. 270 Kodeks podatkowy Federacji Rosyjskiej. Wynagrodzenie wypłacane pracownikom lub kierownictwu, które nie jest określone w umowach o pracę, nie dotyczy wydatków związanych z wynagrodzeniem. To samo dotyczy premii wypłacanych kosztem zysku netto firmy. Nie należy do kategorii wydatków, ponieważ nie jest związany z osiągnięciami pracowników w miejscu pracy |

| Sport | Działania o charakterze sportowym w zespole roboczym poza godzinami pracy, niezwiązane z działaniami pracowników produkcyjnych, nie są uwzględniane w wydatkach |

| Podatki zagraniczne | Podatki i opłaty uiszczane w innym kraju są odliczane jak inne na podstawie art. 264 ust. 1 akapit 49 kodeksu podatkowego. W takim przypadku podatki nie są brane pod uwagę, w przypadku których ustawodawstwo Federacji Rosyjskiej zapewnia bezpośrednio mechanizm eliminacji podwójnego opodatkowania (w tym ten ustanawia się dla zysku). |

| Książki pracy | Koszt zeszytów ćwiczeń jest uwzględniony w kosztach podatkowych i rachunkowych. Kwota otrzymana od pracownika w ramach zwrotu tych kosztów jest odnoszona na przychody nieoperacyjne. |

Przykładowa deklaracja

Strona tytułowa

Strona tytułowa  Sekcja 1, podsekcja 1.1

Sekcja 1, podsekcja 1.1

Arkusz 02

Arkusz 02

Arkusz 02 ciąg dalszy

Arkusz 02 ciąg dalszy  Dodatek 1 do arkusza 02

Dodatek 1 do arkusza 02  Dodatek 2 do arkusza 02

Dodatek 2 do arkusza 02

Załącznik nr 2 do arkusza 02, ciąg dalszy

Załącznik nr 2 do arkusza 02, ciąg dalszy  Załącznik nr 3 do arkusza 02

Załącznik nr 3 do arkusza 02  Załącznik nr 3 do arkusza 02

Załącznik nr 3 do arkusza 02

Załącznik nr 4 do arkusza 02

Załącznik nr 4 do arkusza 02

Baza normatywna

- Zamówienie Federalnej Służby Podatkowej Federacji Rosyjskiej z 10.19.2016 Nr MMV-7-3 / [chroniony e-mailem] „Po zatwierdzeniu formularza zeznania podatkowego dotyczącego podatku dochodowego od osób prawnych, procedurę jego wypełniania, a także format składania zeznania podatkowego dotyczącego podatku dochodowego od osób prawnych w formie elektronicznej”;

- Kodeks podatkowy Federacji Rosyjskiej (część druga), rozdział 25. PODATEK ZYSKU ORGANIZACJI;

- Pismo Federalnej Służby Podatkowej Rosji z dnia 01.09.2017 Nr SD-4-3 / [chroniony e-mailem] „W sprawie zmiany procedury rozliczania strat z poprzednich okresów podatkowych”;

- List z dnia 26.04.2017 Nr SD-4-3 / [chroniony e-mailem] „W kwestii wypełniania deklaracji podatkowej od podatku dochodowego od osób prawnych w ramach podatku od osób prawnych”.

Terminy przekazania rachunku zysków i strat za I kwartał 2017 r

Firmy, których okres sprawozdawczy dla zysku wynosi kwartał (I kwartał, sześć miesięcy i 9 miesięcy), muszą złożyć deklarację za I kwartał bieżącego roku nie później niż 28 kwietnia 2017 r.

Jednocześnie możesz zgłosić zarówno w formie papierowej (przynieść osobiście, wystawić przesyłkę poleconą, wysłać za pośrednictwem osoby upoważnionej), jak i elektronicznie przez TKS. Jeśli liczba pracowników przekracza 100 osób - informacje przekazywane są wyłącznie w formie elektronicznej.

Skorzystaj z prostej i wygodnej usługi Buchsoft online, aby wypełnić zeznanie podatkowe dotyczące podatku dochodowego.

Gdzie złożyć zwrot zysku w 2017 r

Informacje należy przedłożyć do Inspekcji Podatkowej w miejscu rejestracji firmy jako podatnika.

Nowy formularz deklaracji zysków w 2017 r. Jest składany przez firmy stosujące DOS, a także te, które są agentem podatkowym w zakresie podatku dochodowego, niezależnie od formy stosowanego systemu podatkowego (na przykład, jeśli firma jest agentem podatkowym, wypłacającym dywidendy innym firmom i osobom fizycznym).

Firmy z oddzielnymi poddziałami (OP) muszą zgłosić się do organów podatkowych w miejscu rejestracji, przedstawiając deklarację dla organizacji jako całości, ale wskazując podział zysków według ich OP (paragraf 1.4 Procedury, zatwierdzony rozporządzeniem nr MMV-7-3 / [chroniony e-mailem]).

W lokalizacji PO należy również przesłać informacje do podatku. W takim przypadku deklaracja powinna zawierać tytuł, podsekcja 1.1 sekcji 1, dodatek nr 5 do arkusza 02.

Jeśli firma ma kilka oddziałów, ale płacony jest tylko jeden opłacalny podatek - odpowiedzialny PO, to we wskazanej objętości przekazuje organom podatkowym informacje o wszystkich działach firmy.

Jak wypełnić deklarację za I kwartał 2017 r.?

W poprzednich artykułach i wiadomościach wielokrotnie poruszaliśmy kwestię zmian w zeznaniu podatkowym za 2017 r. Nie będziemy ponownie rozwodzić się nad tym bardziej szczegółowo.

Zastanówmy się, kto i jakie sekcje i podrozdziały powinny zostać wypełnione, przesyłając formularz za pierwszy kwartał.

Nowy formularz deklaracji zysków w 2017 r. Stał się znacznie większy, ale nikt nie będzie musiał wypełnić wszystkich swoich 37 arkuszy. Dlatego w przesyłanych informacjach nie jest konieczne dołączanie sekcji przeznaczonych dla specjalnych rodzajów podatników. Ponadto w przypadku braku danych dla określonej sekcji nie należy ich również przekazywać organom podatkowym.

Wszystkie deklaracje podatkowe składane co kwartał bez wpłacania miesięcznych zaliczek muszą zawierać dane dotyczące strony tytułowej, podsekcji 1.1 sekcji 1, arkusza 02 oraz załączników nr 1 i nr 2.

Podsekcję 1.2 należy przekazać przedsiębiorstwom, które wypłacają miesięczne zaliczki na podatek dochodowy. Firmy raportujące kwartalnie nie muszą go przesyłać.

Pozostałe informacje z deklaracji są składane, gdy są istotne dla konkretnej organizacji lub jeśli istnieją dane:

- Podpunkt 1.3 należy wypełnić, jeśli płacisz dochodowy podatek od dywidend i dochodów w formie odsetek.

- Załącznik nr 3 do arkusza 02 jest składany, jeżeli istnieją dochody określone w tym dodatku.

- Załącznik nr 4 do arkusza 02 - jeżeli nie przeniesiono strat z lat poprzednich.

- Organizacje posiadające PO muszą wypełnić załącznik nr 5 do arkusza 02.

- Załącznik nr 6, 6a i 6b do arkusza 02 są składane przez uczestników skonsolidowanych grup podatników.

- Informacje w arkuszu 03 są generowane przez agentów podatkowych, którzy wypłacają dywidendy i odsetki rosyjskim spółkom od rządowych papierów wartościowych. Jednocześnie odbiorcy tego rodzaju dochodów muszą wypełnić arkusz 04, jeżeli agent podatkowy nie pobrał podatku dochodowego.

- Arkusz 05 jest przeznaczony do wypełnienia przez osoby, które dokonały transakcji na papierach wartościowych w pierwszym kwartale 2017 r.

- Na liście 06 tylko NPF odzwierciedlają ich informacje.

- Arkusz 07 jest wypełniany tylko przez organizacje pozarządowe, organizacje działające na cele charytatywne, a także otrzymujące fundusze w formie ukierunkowanego finansowania.

- Arkusz 08 należy przygotować, jeśli zajdzie potrzeba dostosowania podstawy opodatkowania.

- Arkusz 09 i jego załączniki zawierają informacje na temat podatku dochodowego od kontrolowanych spółek zagranicznych.