No final de cada período de relatório e imposto, eles são obrigados a enviar à IFTS uma declaração de imposto de lucro.

Se a empresa paga adiantamentos trimestrais, envia a declaração 4 vezes por ano (com base nos resultados de 3 trimestres e anualmente).

Se a empresa paga adiantamentos mensais sobre o lucro real, envia a declaração 12 vezes.

Notase no período do relatório (imposto) a organização não teve lucro e não houve movimento nas contas correntes e caixa, ela pode enviar uma única declaração simplificada ao IFTS.

Formulário de declaração de imposto de lucro

Faça o download do formulário de declaração de imposto de lucro (formulário para KND 1151006), válido em 2019 (faça o download do formulário).

Nota: o formulário da declaração de imposto (ao relatar em 2019), o procedimento para preenchê-lo e o formato para enviá-lo em formato eletrônico foram aprovados por despacho do Serviço Federal de Impostos da Rússia de 19.10.2016 N ММВ-7-3 / [protegido por email]).

Amostra de preenchimento da declaração em 2019

Declaração de imposto de renda para organizações da SPE em 2019 (preenchimento de amostra).

Prazo para declaração de imposto de renda

Os contribuintes enviam declarações com base nos resultados de cada período de relatório e imposto.

Os períodos de relatório para as organizações que pagam adiantamentos trimestrais são 1 º trimestre, meio ano e 9 meses.

Para organizações que escolheram o procedimento para pagamento mensal de adiantamentos com base no lucro real, os períodos de relatório são mês, dois meses, três meses e assim por diante até 11 meses.

As declarações baseadas nos resultados do período coberto pelo relatório são submetidas à IFTS o mais tardar em 28 dias a partir do final do período do relatório.

Prazos para o envio de declarações fiscais para o período coberto pelo relatório

Tabela No. 1. Prazos para a apresentação da declaração, dependendo da forma de pagamento dos adiantamentos

| Período coberto pelo relatório | Avanços trimestrais | Adiantamentos mensais com base no lucro real |

|---|---|---|

| janeiro | — | 28.02.2019 |

| fevereiro | — | 28.03.2019 |

| Março | — | 29.04.2019 |

| Trimestre de 2019 | 29.04.2019 | — |

| abril | — | 28.05.2019 |

| Posso | — | 28.06.2019 |

| Junho | — | 29.07.2019 |

| Semestre de 2019 | 29.07.2019 | — |

| Julho | — | 28.08.2019 |

| agosto | — | 30.09.2019 |

| setembro | — | 28.10.2019 |

| 9 meses 2019 | 28.10.2019 | — |

| Outubro | — | 28.11.2019 |

| novembro | — | 28.12.2019 |

| dezembro | — | — |

Sanções para envio tardio da declaração:

- RUB 1.000 - se a declaração anual não tiver sido apresentada, mas o imposto tiver sido pago no prazo, ou uma declaração "zero" tiver sido enviada fora do prazo;

- 5% do valor a pagar na declaração por cada mês de atraso, mas não mais que 30% em geral e não menos que 1.000 rublos. - se o imposto não tiver sido pago;

- 200 RUB - se a declaração (cálculo do imposto) foi submetida com atraso no período coberto pelo relatório.

Nota: As declarações baseadas nos resultados do período coberto pelo relatório são inerentemente cálculos de impostos, em relação aos quais o IFTS não tem o direito de multar a organização nos termos do artigo 119 do Código Tributário da Federação Russa, se o cálculo do imposto de renda não for apresentado, apesar do fato de que no Código Tributário da Federação Russa esses cálculos são referidos como uma declaração. A penalidade pela falta de cálculo é cobrada exclusivamente nos termos do art. 126 do Código Tributário da Federação Russa.

Métodos para registrar uma declaração de imposto de renda corporativa

As organizações devem enviar declarações:

- No IFTS no local de seu registro.

- No IFTS no local de registro de cada subdivisão separada.

Nota: se a organização é o maior contribuinte, deve se apresentar no local de seu registro.

A declaração de imposto de renda pode ser enviada à autoridade tributária de três maneiras:

- Em papel (em 2 cópias) pessoalmente ou através do seu representante. Na entrega, uma cópia dos relatórios permanece no IFTS e a segunda é marcada na aceitação e devolvida. Um carimbo indicando a data de recebimento da declaração em caso de situações disputáveis \u200b\u200bservirá como confirmação da entrega oportuna do documento;

- Por correio em uma carta valiosa com uma lista de anexos. Nesse caso, a confirmação do envio da declaração será o inventário do anexo (indicando a declaração enviada) e o recebimento com a data de envio;

- Em formato eletrônico via TCS (através de operadores de gerenciamento de documentos eletrônicos).

Nota: para enviar a declaração por meio de um representante, é necessário elaborar uma procuração para ele, certificada pelo selo da organização e pela assinatura do gerente.

Nota, ao enviar relatórios em papel, algumas IFTS podem exigir:

- Anexe um arquivo de declaração em formato eletrônico em um disquete ou unidade flash USB;

- Imprima na declaração um código de barras especial que duplique as informações contidas nos relatórios.

Esses requisitos não estão previstos no Código Tributário da Federação Russa, mas são encontrados na prática e podem resultar na recusa de aceitação da declaração. Se isso aconteceu, o fato de se recusar a admiti-lo pode ser contestado por uma autoridade tributária mais alta (especialmente se a recusa resultar na perda do prazo para o envio do documento e em multas adicionais).

A ausência de um código de barras bidimensional, bem como uma indicação incorreta do código OKTMO (se não houver outros comentários e a declaração estiver em conformidade com o formulário estabelecido), não podem ser os motivos da recusa em aceitar a declaração (isso é afirmado diretamente na Carta do Ministério das Finanças da Federação da Rússia de 18 de abril de 2014. -4-6 / 7440.

Como preencher uma declaração de imposto de renda

Você pode fazer o download das instruções oficiais para preencher a declaração neste link.

Regras básicas para o preenchimento da declaração

Preenchimento da declaração de imposto de renda através de serviços especiais

Você também pode concluir sua declaração de imposto de renda usando:

- Serviços de Internet pagos ("Meu Negócio", "B.Kontur" etc.);

- Empresas de contabilidade especializadas.

Mas primeiro - sobre a entrega geral da declaração em

Termos de apresentação da declaração de imposto de renda em 2017

Prazos para apresentação de declarações de imposto de renda com base nos resultados dos períodos relatados: como regra geral: 28/04/17, 28/07/17, 28/10/17 (adiado para segunda-feira 30/10/17). Para aqueles que calculam pagamentos mensais com base no lucro real: 28 dias do mês seguinte ao relatório. O prazo para envio da declaração para o ano é 28.03.18.O Código Tributário da Federação Russa prevê uma multa de 5% do valor do imposto não pago a pagar com base nesta declaração, por cada mês a partir do dia da sua apresentação, mas não mais de 30% do valor de acordo com a declaração e não menos de 1.000 rublos ( Artigo 119 do Código Tributário da Federação Russa). Além disso, os funcionários da organização (diretor ou contador-chefe) pela apresentação tardia da declaração podem ser multados em 300 a 500 rublos (artigo 15.5 do Código Administrativo da Federação Russa). Importante! As autoridades tributárias não podem suspender as transações de contas por violação do prazo para envio da declaração com base nos resultados do período do relatório (decisão do Supremo Tribunal Federal de 27 de março de 17, nº 305-KG16-16245).

Quem envia a declaração de imposto de renda para o 1º trimestre de 2017 e onde

As organizações são obrigadas a enviar declarações às autoridades fiscais no final de cada período de relatório e imposto:- no local da sua localização,

- no local de subdivisões separadas (cada uma ou o responsável selecionado).

O não cumprimento do procedimento de envio de uma declaração de imposto resultará em uma multa de 200 rublos (artigo 119.1 do Código Tributário da Federação Russa).

Formulário de declaração de imposto de renda para o 1º trimestre de 2017

O formulário da declaração, bem como o formato da declaração eletrônica, foram aprovados por despacho de 19 de outubro de 2016 Nº ММВ-7-3 / [protegido por email]O que mudou na declaração de imposto de renda em 2017

Principais mudanças:1) não há campo "MP" na página de título agora;

2) linhas adicionadas para refletir o imposto sobre o comércio, cujo montante o contribuinte tem o direito de reduzir o imposto sobre lucros pago ao orçamento da entidade constituinte da Federação Russa;

3) uma nova linha 351 apareceu na Folha 02 - "A diferença entre o valor do imposto calculado à alíquota de 20% e o valor do imposto utilizando alíquotas reduzidas". Esta linha deve ser preenchida pelos participantes de

4) as listas de códigos (locais de apresentação da declaração, tipos de contribuintes, tipos de renda etc.) foram esclarecidas;

5) no apêndice nº 3 da folha 02 da declaração, as linhas 110 e 130, anteriormente utilizadas para refletir as receitas e despesas relacionadas ao exercício dos direitos de reivindicação após a data de vencimento do pagamento, foram excluídas. Excluiu também a linha 203 do apêndice 2 da folha 02 da declaração, cuja necessidade desapareceu desde 2015. Desde 2015, a perda resultante da cessão de direitos de reivindicação após a data de vencimento do pagamento nos termos do contrato atribuído é contabilizada na base tributável do imposto de renda integralmente por vez (cláusula 2 do artigo 279 do Código Tributário da Federação Russa)

6) a linha 041 do apêndice nº 2 da folha 02 da declaração agora reflete não apenas os impostos incluídos na base tributável do imposto de renda, mas também as contribuições;

7) a declaração é complementada com a Folha 08 para que o contribuinte ajuste independentemente a base tributável se aplicar preços em uma transação com uma pessoa interdependente que não corresponda aos preços de mercado. Ao mesmo tempo, a linha 107 foi excluída do apêndice 1 da folha 02 da declaração;

8) Folha 09 adicionada para refletir os lucros das empresas controladas.

As principais alterações no capítulo 25 do Código Tributário da Federação Russa desde 2017:

1. Desde o início de 2017, as organizações contribuíram com 3% para o orçamento federal e 17% para o orçamento regional;

2. De acordo com o novo procedimento, os contribuintes têm o direito de amortizar as perdas passadas em um valor que não exceda 50% da base tributável do período atual. O prazo (10 anos) está excluído do Código Tributário da Federação Russa. Tais regras se aplicam às perdas incorridas no final de 2007 e posteriormente;

Apêndice 3 a ser preenchido se no período atual as operações correspondentes foram realizadas (venda de bens depreciáveis, cessão de créditos antes da data de vencimento, etc.).

Apêndice 4 deve ser preenchido se o cálculo da base tributável incluir perdas de períodos fiscais anteriores.

Apêndice 5 preencher organizações que possuem divisões separadas.

Apêndice 6 a 6b são preenchidos por grupos consolidados de contribuintes.

Folha 04 usado para refletir a receita recebida tributada a taxas diferentes de 20% (por exemplo, receita cumulativa de cupom OFZ).

Folha 05 a ser preenchido pelos contribuintes se realizarem transações com derivativos que não são negociados no mercado de valores mobiliários organizado (exceto para participantes profissionais no mercado de valores mobiliários).

Folha 06 preenchido com não-estado

Folha 07 destinado a instituições de caridade, organizações sem fins lucrativos, empresas que utilizam fundos direcionados.

Folha 08 a preencher se um ajuste simétrico da base tributável for realizado para transações com partes relacionadas.

Folha 09 usado para calcular impostos para empresas estrangeiras.

NO Anexo 1 não contabilizados para receitas, bem como várias despesas registradas são indicadas para referência.

Apêndice 2 preenchido por agentes fiscais que calculam o imposto de renda pessoal sobre transações com valores mobiliários.

Quem tem o direito de não pagar pagamentos mensais:

- organizações cujas receitas de vendas nos quatro trimestres anteriores não excederam em média 15 milhões de rublos. para cada trimestre;

- instituições orçamentárias, instituições autônomas;

- organizações estrangeiras que operam na Federação Russa através de um

- organizações sem fins lucrativos que não têm renda com a venda de mercadorias (obras, serviços);

- participantes em parcerias simples, parcerias de investimento em relação à renda recebida por participação em parcerias simples, em parcerias de investimento;

- investidores de acordos de compartilhamento de produção em termos de receita recebida com a implementação desses acordos;

- sob acordos de gerenciamento de confiança.

Algoritmo para preencher as principais planilhas da declaração:

1. Página de rosto.

2. Apêndices da Folha 02.

3. A folha 02 é preenchida com base nos anexos.

4. Subseções da seção 1, dependendo do método de pagamento dos adiantamentos fiscais.

Um exemplo de preenchimento da declaração de imposto de renda para o 1º trimestre de 2017

Vamos pegar a empresa "Nice" da cidade de Ecaterimburgo, que atua no aluguel e locação de automóveis de passageiros. Diretor - Lazurny Nikolay Dmitrievich.De acordo com os resultados do 1º trimestre de 2017, a Nice LLC possui os seguintes indicadores:

1. A empresa obteve receita com a venda de serviços - 2.500.000 rublos.

2. Em fevereiro, vendeu um carro depreciável por 850.000 rublos, cujo valor residual é de 700.000 rublos, e uma van depreciável por 300.000 rublos. com um valor residual de 350.000 rublos. A van expirará em 10 meses. Assim, a empresa recebeu um lucro no valor de 150.000 rublos e uma perda no valor de 50.000 rublos, dos quais apenas 5.000 rublos podem ser levados em consideração no 1º trimestre. - para março [(50.000 / 10) * 1 \u003d 5.000 rublos.]

3. Suponha que a LLC Nice no primeiro trimestre de 2017 tenha apenas custos indiretos associados à venda - 1.320.000 rublos.

4. O valor dos impostos e prêmios de seguros avaliados no 1º trimestre de 2017 foi de 150.000 rublos.

5. A depreciação é cobrada pela Nice LLC de forma linear. A depreciação do 1º trimestre de 2017 foi cobrada no valor de RUB 580.000.

6. Além disso, a Nice LLC cobra despesas sob a forma de juros (no 1º trimestre de 2017 - 150.000 rublos). Ao mesmo tempo, a Nice LLC paga adiantamentos mensais e trimestrais. Após os resultados de 9 meses de 2016, a empresa calculou adiantamentos para o 1º trimestre de 2017: para o orçamento federal - 20.000 rublos, para o orçamento da entidade constituinte da Federação Russa - 80.000 rublos. A Nice LLC precisará preencher:

1. Página de rosto

2. Subseção 1.1

3. Subseção 1.2

Observe que, se o valor dos adiantamentos mensais calculados nas linhas 300 e 310 da Folha 02 não for divisível por exatamente 3 meses, um montante maior poderá ser adiado para pagamento até a última data (consulte a página 240 da seção 1.2. Da declaração).

A folha 02 é preenchida com base nos apêndices 1, 2 e 3 da folha 02. Os adiantamentos calculados para 9 meses de 2016, pagos no 1º trimestre de 2017, não precisam ser recalculados devido à alteração na distribuição do imposto pelo orçamento.

5. Apêndice 1 da folha 02

6. Apêndice 2 da folha 02

No primeiro trimestre, a Nice LLC pode levar em conta apenas 5.000 rublos. de perdas incorridas na venda de bens depreciáveis \u200b\u200b(cláusula 3 do artigo 268 do Código Tributário da RF). As receitas e despesas da venda de imóveis depreciáveis \u200b\u200bsão refletidas no Apêndice 3.

Também no Apêndice 3 é calculada uma perda, que será baixada no futuro à medida que o final da vida útil se aproxima.

7. Apêndice 3 da folha 02

Como evitar erros em 2017

Para evitar erros na elaboração da declaração e estar pronto para os requisitos, recomendamos que você preste atenção:1.Como as taxas de imposto de 2017 foram alteradas: 3% para o orçamento federal, 17% - para o orçamento da entidade constituinte da Federação Russa. Mas não há necessidade de recalcular os adiantamentos devidos durante o 1º trimestre de 2017 (calculados com base nos resultados de 9 meses de 2016).

2. Vale especialmente a pena verificar os códigos (do período coberto pelo relatório, o local da provisão, etc.), o número da autoridade tributária, TIN, KPP, KBK. Os erros nesses detalhes podem levar a reflexões incorretas das cobranças no cartão de assentamentos com o orçamento.

3. Os recursos mostrados na declaração de imposto de renda devem ser comparados com os valores mostrados nas Seções 3 e 7 da declaração de IVA. As autoridades fiscais comparam esses indicadores ao verificar as declarações anuais. Obviamente, o valor da receita na declaração de imposto de renda pode ser diferente dos valores nas seções 3 e 7 da declaração de IVA. Mas a discrepância deve ser explicável, por exemplo, no valor da receita não operacional. Verifique-se antes de registrar a declaração de imposto de renda referente ao trimestre I1.

4. No apêndice 3 da folha 02, verifique se a identidade é satisfeita: página 030 - página 040 \u003d página 050 - página 060.

5. Se a declaração refletir transações com perdas (venda de propriedades, valores mobiliários, direitos de reivindicação), prepare antecipadamente as explicações que você fornecerá aos requisitos da autoridade tributária, que certamente solicitarão que você justifique as perdas.

6. Verifique a correção da reflexão na declaração de custos diretos e indiretos e a conformidade do procedimento para determiná-los à sua contabilidade

O calendário de envio de relatórios para 2018 pode ser encontrado em.

O não cumprimento do prazo para a apresentação de declarações fiscais ameaça não apenas a multa, mas também o bloqueio de contas bancárias (parágrafo 1, parágrafo 3 do artigo 76, parágrafo 1 do artigo 119 do Código Tributário da Federação Russa).

Nosso calendário ajudará você a não perder o prazo para a apresentação de quaisquer relatórios ao IFTS e fundos fora do orçamento.

Prazos para apresentação dos principais relatórios fiscais em 2017

| Tipo de relatório | Prazo para envio ao IFTS | |

|---|---|---|

| Declaração de imposto de renda (com relatório trimestral) | Para 2016 | O mais tardar em 28.03.2017 |

| Para o trimestre I de 2017 | O mais tardar em 28.04.2017 | |

| No primeiro semestre de 2017 | Até 28 de julho de 2017 | |

| Por 9 meses 2017 | O mais tardar em 30.10.2017 | |

| Declaração de imposto de renda (com relatório mensal) | Para 2016 | O mais tardar em 28.03.2017 |

| Janeiro 2017 | Até 28.02.2017 | |

| Para fevereiro de 2017 | O mais tardar em 28.03.2017 | |

| Março de 2017 | O mais tardar em 28.04.2017 | |

| Abril 2017 | Até 29 de maio de 2017 | |

| Maio 2017 | O mais tardar em 28.06.2017 | |

| Junho 2017 | Até 28 de julho de 2017 | |

| Julho 2017 | O mais tardar em 28.08.2017 | |

| Agosto de 2017 | Até 28 de setembro de 2017 | |

| Setembro 2017 | O mais tardar em 30.10.2017 | |

| Outubro 2017 | O mais tardar em 28.11.2017 | |

| Novembro 2017 | O mais tardar em 28.12.2017 | |

| Declaração de IVA | Para o quarto trimestre de 2016 | O mais tardar em 25.01.2017 |

| Para o trimestre I de 2017 | O mais tardar em 25.04.2017 | |

| Para o segundo trimestre de 2017 | Até 25 de julho de 2017 | |

| Para o terceiro trimestre de 2017 | O mais tardar em 25.10.2017 | |

| Livro de registro das faturas recebidas e emitidas | Para o quarto trimestre de 2016 | Até 20 de janeiro de 2017 |

| Para o trimestre I de 2017 | O mais tardar em 20.04.2017 | |

| Para o segundo trimestre de 2017 | Até 20 de julho de 2017 | |

| Para o terceiro trimestre de 2017 | O mais tardar em 20.10.2017 | |

| Para 2016 (se for impossível reter imposto de renda pessoal da renda) | O mais tardar em 01.03.2017 | |

| Para 2016 (para todos os rendimentos pagos) | Até 04.04.2017 | |

| Para 2016 | Até 04.04.2017 | |

| Para o trimestre I de 2017 | O mais tardar em 02.05.2017 | |

| No primeiro semestre de 2017 | Até 31 de julho de 2017 | |

| Por 9 meses 2017 | Até 31.10.2017 | |

| Declaração de imposto sobre a propriedade corporativa | Para 2016 | O mais tardar em 30.03.2017 |

| Cálculo dos adiantamentos sobre o imposto predial de organizações (entregues se os períodos de relatório forem estabelecidos pela lei da entidade da Federação Russa) | Para o trimestre I de 2017 | O mais tardar em 02.05.2017 |

| No primeiro semestre de 2017 | Até 31 de julho de 2017 | |

| Por 9 meses 2017 | O mais tardar em 30.10.2017 | |

| Declaração de imposto no sistema tributário simplificado | 2016 (representado por organizações) | O mais tardar em 31.03.2017 |

| 2016 (apresentado por empreendedores individuais) | O mais tardar em 02.05.2017 | |

| Declaração sobre UTII | Para o quarto trimestre de 2016 | Até 20 de janeiro de 2017 |

| Para o trimestre I de 2017 | O mais tardar em 20.04.2017 | |

| Para o segundo trimestre de 2017 | Até 20 de julho de 2017 | |

| Para o terceiro trimestre de 2017 | O mais tardar em 20.10.2017 | |

| Declaração unificada de imposto agrícola | Para 2016 | O mais tardar em 31.03.2017 |

| Declaração de imposto de transporte (enviada apenas por organizações) | Para 2016 | O mais tardar em 01.02.2017 |

| Declaração de imposto sobre a terra (apresentada apenas por organizações) | Para 2016 | O mais tardar em 01.02.2017 |

| Declaração simplificada única | Para 2016 | Até 20 de janeiro de 2017 |

| Para o trimestre I de 2017 | O mais tardar em 20.04.2017 | |

| No primeiro semestre de 2017 | Até 20 de julho de 2017 | |

| Por 9 meses 2017 | O mais tardar em 20.10.2017 | |

| Declaração no formato 3-NDFL (envie apenas empreendedores individuais) | Para 2016 | O mais tardar em 02.05.2017 |

Prazos para a apresentação de relatórios sobre prêmios de seguro ao IFTS em 2017

Desde 2017, os prêmios de seguro (exceto as contribuições para "danos") estão sob o controle do Serviço Fiscal Federal. Por conseguinte, para os períodos iniciados em 2017, é necessário enviá-lo à Inspetoria do Serviço Fiscal Federal (cláusulas 7, 10, artigo 431 do Código Tributário da Federação Russa).

Prazos para a apresentação de relatórios à FIU em 2017

Apesar de, desde 2017, os prêmios de seguros serem administrados pelo Serviço Fiscal Federal, o cálculo do RSV-1 no final de 2016 deve ser submetido aos Fundos.

| Tipo de relatório | Por que período é | Prazo para envio à UIF |

|---|---|---|

| Cálculo do RSV-1 PFR no papel | Para 2016 | Até 15.02.2017 |

| Cálculo do RSV-1 PFR em formato eletrônico | Para 2016 | O mais tardar em 20.02.2017 |

| Informações sobre os segurados na UIF () | Dezembro 2016 | Até 16 de janeiro de 2017 |

| Janeiro 2017 | Até 15.02.2017 | |

| Para fevereiro de 2017 | Até 15/03/2017 | |

| Março de 2017 | O mais tardar em 17.04.2017 | |

| Abril 2017 | O mais tardar em 15.05.1017 | |

| Maio 2017 | O mais tardar em 15.06.2017 | |

| Junho 2017 | Até 17 de julho de 2017 | |

| Julho 2017 | O mais tardar em 15.08.2017 | |

| Agosto de 2017 | Até 15 de setembro de 2017 | |

| Setembro 2017 | O mais tardar em 16.10.2017 | |

| Outubro 2017 | O mais tardar em 15.11.2017 | |

| Novembro 2017 | O mais tardar em 15.12.2017 |

Prazos para a apresentação de relatórios ao FSS em 2017

Em 2017, o FSS deve enviar:

- 4-FSS no final de 2016, no contexto de todas as contribuições pagas para este Fundo (contribuições em caso de invalidez temporária e relacionadas à maternidade, bem como contribuições "por lesões")

- 4-FSS (haverá um novo formulário) para os períodos a partir de 2017, em termos de contribuições "para lesões".

| Tipo de relatório | Por que período é | Prazo para envio ao FSS |

|---|---|---|

| Cálculo do 4-FSS (em termos de todas as contribuições pagas ao FSS) em papel | Para 2016 | Até 20 de janeiro de 2017 |

| Cálculo do 4-FSS (em termos de todas as contribuições pagas ao FSS) em formato eletrônico | Para 2016 | O mais tardar em 25.01.2017 |

| Cálculo do 4-FSS (em termos de contribuições "para lesões") em papel | Para o trimestre I de 2017 | O mais tardar em 20.04.2017 |

| No primeiro semestre de 2017 | Até 20 de julho de 2017 | |

| Por 9 meses 2017 | O mais tardar em 20.10.2017 | |

| Cálculo do 4-FSS (em termos de contribuições "para lesões") em formato eletrônico | Para o trimestre I de 2017 | O mais tardar em 25.04.2017 |

| No primeiro semestre de 2017 | Até 25 de julho de 2017 | |

| Por 9 meses 2017 | O mais tardar em 25.10.2017 | |

| Confirmação da atividade principal no FSS | Para 2016 | O mais tardar em 17.04.2017 |

Termos de entrega das demonstrações financeiras em 2017

As organizações (independentemente do regime tributário aplicável) devem enviar as demonstrações financeiras de 2016 às IFTS e às autoridades estatísticas

Prazos para a apresentação de outros relatórios ao IFTS em 2017

Os prazos para apresentação de declarações fiscais de impostos como imposto sobre a água, imposto sobre extração mineral, etc. você encontrará em nossa.

O problema de preencher e enviar corretamente uma declaração de imposto de lucro agora é relevante, pois deve ser apresentado antes de 28 de março. No entanto, é importante relatar adequadamente os custos individuais. No artigo de hoje, mostraremos como preencher e enviar adequadamente esse relatório.

O imposto de renda é pago pelas organizações no sistema tributário principal. O prazo para pagamento de impostos para o ano é o mesmo para todos - até 28 de março do próximo ano. A entrega do retorno anual também ocorre antes de 28 de março do último ano de referência.

Assim, o pagamento do imposto e a apresentação da declaração para 2017 devem ser efetuados até 28 de março de 2018.

Pagamentos antecipados e relatórios dentro do ano

Ao longo do ano, pagamentos antecipados são pagos sobre o imposto em questão e relatórios são fornecidos. A frequência é descrita na tabela a seguir.

Tabela 1. Termos de pagamento do imposto de renda corporativo e declarações de depósito

|

Forma de pagamento |

Prazo para pagamento antecipado e envio de relatório |

Nota |

|

De acordo com os resultados do 1º trimestre, meio ano e 9 meses. com adiantamentos mensais em todos os trimestres |

Comum para organizações de qualquer tipo e tipo. |

|

|

De acordo com os resultados do 1º trimestre, meio ano e 9 meses. nenhum adiantamento feito mensalmente |

Aplicado pelas organizações: com receita na faixa de 15 milhões de rublos no quarto trimestre anterior. no trimestre (significando receita de vendas); Instituições autônomas, organizações sem fins lucrativos sem renda e instituições orçamentárias (sem receita de vendas). |

|

|

No final de cada mês, com base no lucro real. |

Todo mês, até o dia 28 |

Você precisará informar o IFTS até 31 de dezembro do ano anterior ao início do período tributário a partir do qual a transição para este sistema será feita |

Um contribuinte que envia um relatório por 9 meses faz adiantamentos para outubro, novembro e dezembro durante cada um desses meses. O cálculo leva em consideração o valor da receita das vendas. Estes não incluem IVA e impostos especiais de consumo para o quarto trimestre. ano passado e trimestre I - III. do período fiscal atual. Se o limite especificado for excedido, a empresa paga adiantamentos mensalmente.

Descubra outras pessoas em breve.

Onde arquivar um relatório da empresa com divisões

De acordo com as regras, o fornecimento de um relatório de lucro pelas organizações ocorre no local (divisões próprias ou separadas). Se houver um OP, as seguintes regras se aplicam:

- No local da organização há um depósito de declarações elaboradas para a organização como um todo, onde os lucros são distribuídos entre divisões separadas. Essas organizações também preenchem o Apêndice No. 5 da folha 02 em um valor igual ao número de agências, incluindo as que foram fechadas este ano.

- Quando divisões de organizações estão localizadas no território de uma região é permitido pagar impostos e adiantamentos através de uma das subdivisões - responsável. Nesse caso, uma declaração é submetida ao IFTS no local de registro da sede e no local de registro do PO responsável.

- Quando a sede e o OP estão localizados na mesma região é possível não distribuir lucros em relação a cada uma das divisões. Ou seja, a empresa-mãe tem o direito de pagar impostos por todos os seus "destacamentos". Nesse caso, a demonstração do lucro é enviada no local da organização pai.

- Se a empresa tomou uma decisão relacionada a alterações no procedimento de pagamento de impostos ou ajustes no número de unidades estruturaisdisponível no território do sujeito, isso é relatado à administração fiscal.

Formulário de submissão

O relatório de imposto de renda é preparado com base no formato que foi aprovado Por ordem do Serviço Tributário Federal da Federação Russa de 19 de outubro de 2016 No. ММВ-7-3 / [protegido por email] ... Se o número médio de funcionários não exceder 100 pessoas em 2017, a declaração poderá ser enviada em papel. Caso contrário, apenas o formulário eletrônico é permitido.

O mesmo pedido aprovou o procedimento para preenchimento da declaração (apêndice nº 2, adiante Ordem).

Quem preenche quais folhas

Na tabela a seguir, você pode descobrir quais folhas da declaração de imposto de renda uma empresa deve preencher.

Tabela 2. Preenchendo as folhas de declaração para operações comuns

|

Seção |

Quando é preenchido |

Folha de rosto; Subseção 1.1 da Seção 1; |

Sempre por todos os contribuintes |

|

Subseção 1.2 da Seção 1 |

Se os pagamentos intra-trimestre forem pagos uma vez por mês |

|

Subseção 1.3 da seção 1 ("1" como forma de pagamento), folha 03 ("A") |

Ao pagar dividendos a pessoas jurídicas |

|

Apêndice nº 3 da folha 02 |

Incluindo ao vender propriedades depreciáveis |

|

Apêndice n.º 4 da folha 02 |

Apenas para o primeiro trimestre e período fiscal |

|

Incluindo se existem despesas com seguro médico voluntário e eventos de treinamento para funcionários |

Outras seções são preenchidas com menos frequência:

- apêndice No. 5 à folha 02;

- folhas 03, 04, 05, 06, 07, 08, 09;

- apêndice nº 2 da declaração.

O procedimento detalhado para preenchê-los é especificado na cláusula 1.1 do Procedimento.

Preenchendo a declaração

É ideal preencher as folhas de declaração na seguinte sequência:

Folha de rosto

Em geral, o preenchimento da página de título desta declaração não é muito diferente das outras, mas há um recurso - esse é o código do período tributário. Considere preencher a página de título linha por linha.

POUSADA - 10 dígitos do código, nas duas últimas células há traços.

Ponto de Verificação - o código atribuído pela inspecção onde a declaração é apresentada.

Número de ajuste - no feed inicial de um traço ou "0--".

Período do relatório fiscal (código)... Ao contrário de outros relatórios, uma lista extensa de códigos é usada para declarações de imposto de renda. Eles são apresentados no apêndice 1 do procedimento. Existem vários códigos para a declaração anual:

- ao pagar pagamentos trimestrais - código 34;

- ao pagar pagamentos mensais - código 46;

- ao pagar pagamentos trimestrais para um grupo consolidado de contribuintes - código 16;

- ao pagar pagamentos mensais a um grupo consolidado de contribuintes - código 68.

Ano de referência - no nosso caso 2017.

Enviado à autoridade tributária (código)... O código da autoridade tributária é indicado no formato AABB, onde AA é o número da região, BB é o número da inspeção tributária.

No local (contabilidade) (código)... As organizações que não são os maiores contribuintes, não possuem subdivisões separadas, não são sucessoras legais, indicam o código "214". Todos os outros códigos estão no apêndice nº 1 do procedimento.

Organização, divisão separada... O nome completo é inserido, incluindo a forma organizacional e legal, traços são colocados nas células restantes.

Código de atividade econômica - OKVED se encaixa na atividade principal.

Bloco para pessoas jurídicas reorganizadas / liquidadas, O que indica:

- código do formulário de reorganização do apêndice 1 do procedimento;

- TIN / KPP da entidade reorganizada ou divisão separada.

Indicado número de folhas de declaraçãoe, se disponível - o número de folhas de documentos comprovativos.

Abaixo está confirmado confiabilidade dos dados, data e assinatura. A declaração pode ser assinada por:

- Líder... Nesse caso, o código "1" é indicado sim e nas linhas a seguir o sobrenome, nome e nome da cabeça são escritos.

- Representante da empresa - pessoa física... Nesse caso, o código "2" é aplicado e o nome completo do representante é indicado.

- Pessoa autorizada da empresa, representante do contribuinte... O código "2" é aplicado e é registrado em nome da pessoa autorizada. Abaixo está o nome da empresa representativa.

Se a declaração for assinada por um representante, o nome e os detalhes do documento que confirmam sua autoridade devem ser indicados no campo apropriado.

Apêndice nº 1 da folha 02

Esta seção indica a receita de vendas e não está relacionada a ela.

Primeiro de tudo, você precisa selecionar na lista anexada sinal de contribuinte... Em geral, esse é o código "1". Se houver uma licença, seus detalhes serão indicados.

- no linha 010 os rendimentos totais das vendas são indicados;

- no linha 011 - produto da venda de produtos ou serviços próprios;

- no linha 012 - da venda de mercadorias compradas e vendidas anteriormente;

- no linha 013 - da venda de direitos de propriedade;

- no linha 014 - da venda de outros bens.

No bloco linhas 020-024 reflete o produto das transações com títulos.

NO linha 027 reflete o produto da venda da empresa como um complexo imobiliário.

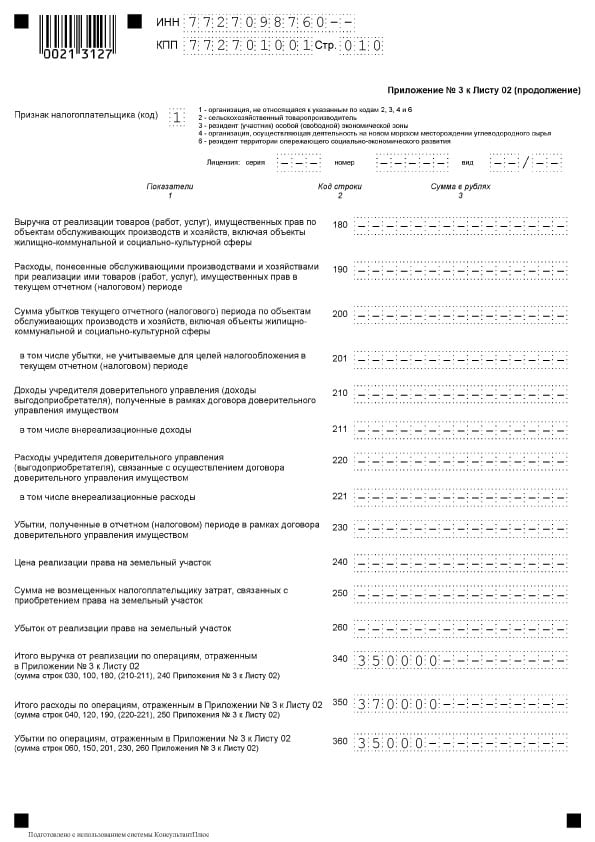

NO linha 030 reflete o produto de transações individuais do Apêndice No. 3 à Folha 02.

Linha 040 mostra a quantidade total de receitas provenientes das vendas.

Se houver receita para o ano que não esteja relacionada à venda, você deverá preencher o bloco de linhas 100-106:

- no linha 100 o valor total da receita não operacional é refletido;

- no linhas 101-106 algumas dessas receitas estão sendo detalhadas.

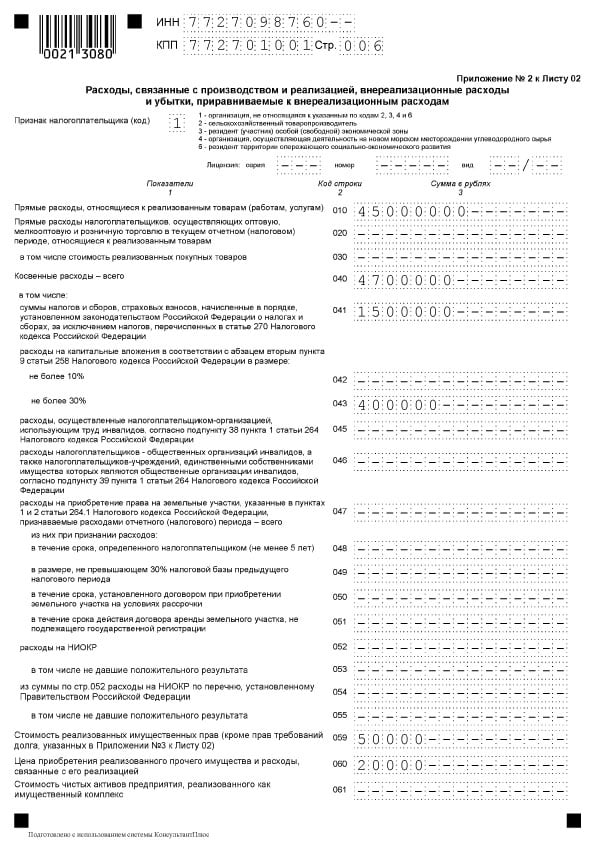

Apêndice n.º 2 à folha 02

Esta seção especifica os custos associados à implementação, além de não operacionais, incluindo as perdas equivalentes.

NO linha 010 reflete o valor total dos custos diretos de bens e serviços vendidos.

NO linha 020 reflete os custos de transações relacionadas ao comércio.

NO linha 030 o custo dos bens adquiridos deve ser indicado como parte das despesas refletidas na linha 020.

NO bloco de linhas 040-055 Os custos indiretos são indicados:

- Na linha 040 - seu valor total;

- Para o resto das linhas - seus detalhes. Aqui estão alguns tipos populares de despesas:

- a linha 041 indica o valor dos impostos e taxas pagos;

- na linha 042 - despesas com investimentos de capital;

- na linha 047 - despesas com aquisição de terrenos;

- na linha 050 - despesas de P&D.

NO linha 060 reflete o custo de outros imóveis que foram vendidos, bem como os custos associados à sua venda.

Se a empresa foi vendida como um complexo imobiliário, em linha 061 o valor de seu patrimônio líquido é indicado.

Linhas 070 e 071 destinados a participantes profissionais do mercado de valores mobiliários.

Linhas 072 e 073 a ser preenchido caso a empresa tenha incorrido em despesas relacionadas a investimentos em valores mobiliários e ações.

NO linhas 090-110 reflete perdas associadas a instalações de serviços, venda de propriedades e terrenos.

De linha 130 são refletidos no valor total das despesas reconhecidas.

Nos respectivos linhas do bloco 131-134o valor da depreciação é indicado, incluindo (em uma linha separada) para ativos intangíveis. NO linha 135 você precisa especificar um código que corresponda ao método de depreciação fixado na política contábil (“1” - linear, “2” - não linear).

NO bloco linhas 200-206 o valor das despesas não operacionais é indicado com detalhes.

NO bloco linhas 200-206 o valor das despesas não operacionais é indicado com detalhes.

NO bloco de linhas 300-302 São indicadas perdas iguais a despesas, a saber:

- perdas de períodos anteriores reveladas no ano em curso (linha 301);

- dívidas incobráveis \u200b\u200bdescobertas pela reserva correspondente (linha 302).

Bloco de linhas 400-403 destina-se a refletir a correção da base tributável de períodos anteriores devido a erros (link).

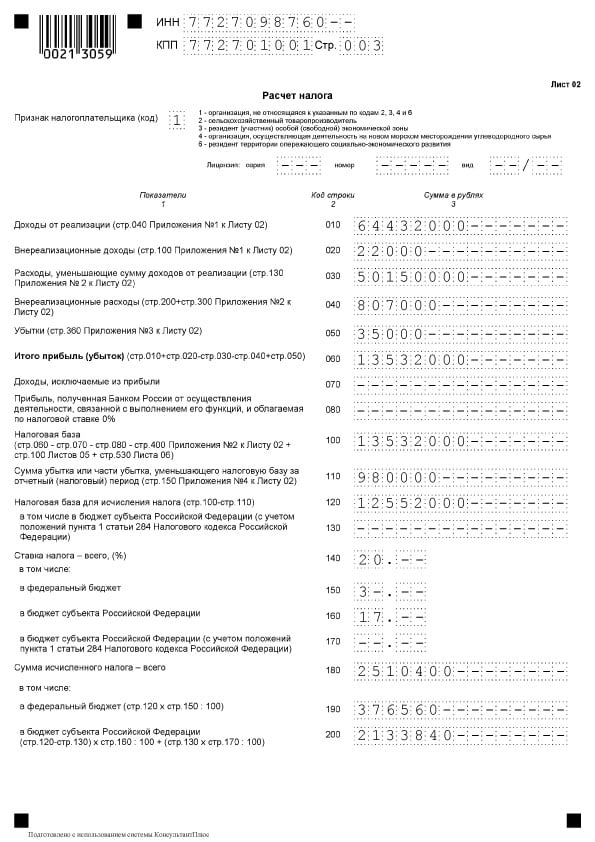

Folha 02

Folha 02

A folha 02 é a seção na qual o valor do imposto é calculado. Consiste em duas partes.

NO blocos de linhas 010-060 as receitas e despesas da organização são coletadas e o resultado financeiro é calculado.

Linhas 010-050 preenchido com base nos apêndices da folha 02. B linha 060 o lucro ou prejuízo é calculado para o ano. Na imagem a seguir, você pode ver que, para cada uma dessas linhas, são fornecidas explicações sobre onde os indicadores devem ser obtidos:

NO linha 070 reflete a renda excluída do lucro (receita de algumas obrigações de dívida, de participação em organizações estrangeiras e outras).

NO linha 100 a base tributável é calculada.

Se houver uma baixa devido ao lucro de uma perda de períodos anteriores ou parte dele, esse valor será refletido no linha 110.

NO linha 120 o lucro tributável é calculado levando em consideração a linha 110.

No bloco linhas 140-170 as taxas de imposto são indicadas - no total e para orçamentos de diferentes níveis.

No bloco linhas 140-170 as taxas de imposto são indicadas - no total e para orçamentos de diferentes níveis.

NO linha 180 o valor do imposto calculado é refletido, incluindo:

- ao orçamento federal - indicado em linha 190;

- ao orçamento do assunto - em linha 200.

Linha 210 destina-se a refletir o valor total dos adiantamentos pagos em um ano. NO linhas 220 e 230 esse valor é desagregado por nível de orçamento.

Linha 210 destina-se a refletir o valor total dos adiantamentos pagos em um ano. NO linhas 220 e 230 esse valor é desagregado por nível de orçamento.

Se a empresa pagou imposto no exterior com base no artigo 311 do Código Tributário da Federação Russa, deve preencher linhas 240-260... Os pagadores de taxas comerciais indicam os indicadores em linhas 265-267.

Se a empresa pagou imposto no exterior com base no artigo 311 do Código Tributário da Federação Russa, deve preencher linhas 240-260... Os pagadores de taxas comerciais indicam os indicadores em linhas 265-267.

Linhas 270-281 são o resultante. Eles refletem o imposto:

- pagamento adicional ao orçamento federal - em linha 270;

- pagamento adicional ao orçamento do sujeito - em linha 271;

- diminuição do orçamento federal - em linha 280;

- a uma diminuição no orçamento do assunto - em linha 281.

NO linha 290 indica o valor dos adiantamentos mensais a serem pagos no próximo ano. NO linhas 300 e 310 esse valor é dividido por orçamento. Este bloco, como o bloco de linhas 320 - 340, não é preenchido ao enviar uma declaração para o ano.

Se a empresa estiver envolvida em projetos de investimento regional, você também deve preencher linhas 350 e 351.

Subseção 1.1 da Seção 1

A Seção 1 reflete os resultados do cálculo, ou seja, o valor do imposto a ser pago ao orçamento. A subseção 1.1 destina-se aos contribuintes que efetuam adiantamentos.

Esta subseção é preenchida:

- linha 010 - OKTMO;

- linha 030 - KBK para imposto ao orçamento federal;

- linha 040 - o valor do imposto a ser pago ao orçamento federal (se o valor for negativo, é indicado em linha 050 - diminuir);

- linha 060 - KBK de imposto ao orçamento de uma entidade constituinte da Federação Russa;

- linha 070 - o valor do imposto a ser pago ao orçamento regional (um valor negativo é indicado no linha 080 - diminuir).

Sanções

Sanções

Existem várias sanções por não apresentação de uma declaração de imposto de renda ou apresentação tardia.

As empresas que estão atrasadas nos relatórios anuais pagarão uma multa 5% do valor do imposto não pago dentro do período especificado para cada mês de atraso completo ou incompleto. O valor da multa será:

- pelo menos 1 mil rublos (geralmente como multa por uma declaração zero enviada atempadamente);

- não mais de 30% do valor do imposto que não é pago dentro do prazo.

Atrasados \u200b\u200bcom uma declaração para o período do relatório na forma de 1 mês, 2 meses, trimestre, semestre, 9 meses, etc. pagamento multa de 200 rublos para cada declaraçãoarquivado fora do prazo.

Os funcionários da empresa podem ser multados 300-500 rublos De acordo com art. 15.5 do Código Administrativo da Federação Russa. Um funcionário pode ser não apenas um gerente, mas também qualquer funcionário. Por exemplo, um contador-chefe, se ele é obrigado a enviar relatórios a tempo.

Atrasos com retornos anuais por 10 dias estão repletos de bloqueio da conta da empresa.

Para pagamento atrasado de imposto, são cobrados juros. No caso de não pagamento de imposto causado por um erro que levou a uma subestimação da base tributável, a organização enfrenta uma multa de 20% da quantia em atraso com base no parágrafo 1 do artigo 122 do Código Tributário da Federação Russa.

Para evitar uma multa, é apresentado um "esclarecimento" com o pagamento antecipado de multas e multas.

Declaração esclarecida

Para enviar uma declaração atualizada, são fornecidos os seguintes casos:

- se a declaração apresentada anteriormente contiver um erro e um pagamento incompleto do imposto, resultando em despesas ou receitas exageradas;

- se recebido reivindicação do IFTS fornecer esclarecimentos ou fazer correções.

O erro que causou o pagamento em excesso do imposto é corrigido na declaração no período fiscal especificado.

"Esclarecido" é preenchido na mesma composição que a declaração original. Todas as folhas, seções e anexos são preenchidos, sem exceção, como na declaração principal (mesmo que não haja erros).

A declaração revisada a pedido da inspeção é apresentada no prazo de 5 dias úteis a partir do momento em que a solicitação é recebida. Se você não tiver tempo e não apresentar explicações, uma multa de 5 mil rublos será aplicada com base no parágrafo 1 do artigo 129.1 do Código Tributário da Federação Russa.

No caso de auto-identificação de um erro, os prazos para submeter uma "revisão" ao IFTS não foram estabelecidos, mas é melhor demonstrar eficiência. Como a declaração de imposto a pagar será detectada pela inspeção, isso resultará em multa.

Características do preenchimento da declaração

Preenchendo com cordas 290 Folha 02

Está linha preenchido por empresas que efetuam adiantamentos uma vez por trimestre e em cada trimestre - adiantamentos mensais. O objetivo da linha é indicar o valor total dos adiantamentos a serem pagos todos os meses no próximo trimestre. O que indicar nesta linha pode ser visto na tabela a seguir.

Tabela 2. Linha 290 da Folha 2

* Nota... Se o resultado for "0" ou um valor negativo, um traço é inserido.

Despesas não operacionais

Para refletir as despesas não operacionais, linha 200 no apêndice 2 da folha 02... As despesas estão sujeitas a decodificação separada:

- linha 201 - juros de empréstimos (empréstimos) e valores mobiliários (notas promissórias);

- linha 204 - despesas associadas à liquidação de ativos fixos ou outras despesas nos termos do parágrafo 8 do parágrafo 1 do artigo 265 do Código Tributário da Federação Russa;

- linha 205 - sanções contratuais e fundos destinados ao reembolso de danos.

NO linha 300 do apêndice 2, folha 02 reflete perdas consideradas despesas não operacionais, por exemplo, perdas de anos anteriores descobertas no ano de referência, perdas causadas por tempo de inatividade da produção e desastres naturais.

A perda é registrada nas declarações deste ano em linha 060 na folha 02 e em linha 160 do apêndice nº 4 da folha 02.

Mudanças nas regras de transferência de perdas de anos anteriores

Separadamente, deve-se dizer sobre a mudança no procedimento de redução da base tributária associada a prejuízos em anos anteriores. Aplicam-se novas regras de 01.01.2017 a 31.12.2020... As alterações são as seguintes:

- a redução é limitada, ou seja, a base tributável não pode ser reduzida em mais de em 50% (isso não afeta as bases tributárias com alíquotas reduzidas);

- o período de transferência é mais ilimitado (comparado a até 10 anos antes);

- o novo procedimento se aplica às perdas incorridas por períodos fiscais a partir de 1 de janeiro de 2007.

Com base nas alterações na declaração, é preenchido o seguinte:

- Linha 110 da folha 02, linhas 010, 040-130, 150 do Apêndice No. 4. Nesse caso, o valor da perda que reduz a base na linha 150 não excede 50% do valor na linha 140;

- Linha 080 da folha 05;

- Linhas 460, 470, 500, 510 da folha 06. O valor das perdas nas linhas 470 e 510 é inferior a 50% do valor nas linhas 450 e 490, que refletem a base tributável dos investimentos.

Refletindo ajustes simétricos

Se ajustes simétricos são refletidos em Folha 08 São colocadas declarações indicando os códigos "2" ou "3", na variável denominada "Tipo de ajuste":

- o número "0" na coluna 3 "Assinar" ao ajustar, o que reduziu a receita de vendas (linha 010 da folha 08) ou a receita recebida não da venda (linha 020 da folha 08);

- figura "1" na coluna 3 "Assinar" no caso de ajustes que aumentassem as despesas e diminuíssem as receitas de vendas (linha 030 da Folha 08) e não operacionais (linha 040).

Na coluna 3 "Sinal" e na linha 050 da folha 08 não requer colocar "0" ou "1". O valor da correção é exibido aqui sem levar em conta o sinal.

Sobre prêmios de seguro, custos diretos e indiretos

Os contribuintes fixam independentemente a lista de custos diretos, definindo-a na política contábil. Apêndice n.º 2 à folha 02 A declaração de imposto de renda contém os seguintes indicadores:

- no linha 041 - contribuições para pensão obrigatória e seguro de saúde, contribuições para invalidez temporária e maternidade em relação à renda de uma pessoa administrativa;

- no linha 010 - prêmios de seguro com salários de funcionários da produção.

Em conexão com o último ponto, o conceito deve ser destacado custos indiretos... Indiretos devem ser considerados os custos de produção e posterior venda de mercadorias, contabilizados nos custos do período. Os custos que não são designados na política contábil como custos diretos não pertencem a eles. Como esses são custos não operacionais, eles devem ser designados como custos indiretos.

A declaração de imposto de renda contém uma indicação do valor dos custos indiretos em linha 040 do apêndice n. 2 da folha 02... As despesas são parcialmente decifradas nas linhas 041-055.

Linha 041 inclui impostos e adiantamentos referentes a taxas e prêmios de seguro relacionados a despesas de outra natureza:

- taxas de transporte;

- impostos prediais com valor contábil ou cadastral;

- iPTU;

- recuperação do IVA (artigo 145 do Código Tributário da Federação Russa);

- imposto nacional;

- contribuindo com pensões, planos de saúde e invalidez temporária.

No processo de preenchimento da linha 041 dentro do período coberto pelo relatório, o contribuinte fixa o valor dos encargos tributários, a transferência de pagamentos e taxas antecipados e os prêmios de seguro pelo regime de competência. Nesse caso, a data do pagamento ao orçamento não desempenha nenhum papel.

NO linha 041 do apêndice 2 da folha 02 não refletido:

- Impostos e adiantamentos, outros pagamentos obrigatórios que não estão sujeitos à contabilização de receita tributária:

- imposto de Renda;

- UTII;

- iVA de saída;

- pagamento de emissões poluentes quando os indicadores normativos forem excedidos;

- taxas de negociação.

- Contribuições para lesões.

Custos diretosrepresentam custos de produção. Eles são indicados na lista fixada pela organização na política contábil.

Os custos diretos de produção incluem:

- custos de matérias-primas e suprimentos para a produção de produtos;

- prêmios de produção e seguro exigidos;

- depreciação dos ativos fixos utilizados no curso da produção.

O montante de despesas diretas para tributação de renda é refletido na declaração de linha 010 do apêndice n.º 2 da folha 02... Aqui, o valor é registrado pelo regime de competência desde o início do ano.

As despesas na linha 010 devem ser documentadas.

Os valores nas linhas 010, 020 e 040 incluído no valor linhas 130 a mesma folha. Este valor, por sua vez, é transferido para a linha 030 da folha 02 declaração de imposto.

Tabela 3. Reflexão de alguns tipos de custos ao calcular o imposto de renda

| Tipo de despesa | Contabilização para fins de cálculo do imposto de renda |

| O salário | Os custos de pagamento são uma lista que não é limitada por nada. Tais despesas incluem todos os encargos estipulados por lei ou contrato. Assim, qualquer custo salarial pode ser reconhecido se:

|

| Prémios | Os bônus de desempenho estão incluídos nos custos de mão-de-obra. Baseado no art. 129 do Código do Trabalho da Federação Russa, os pagamentos de incentivos são elementos do sistema salarial. Isso deve ser estabelecido por um contrato e fixado em um ato local. Existem restrições dadas no art. 270 do Código Tributário da Federação Russa. Os benefícios pagos aos funcionários ou à gerência que não são especificados em contratos de trabalho não são incluídos nas despesas salariais. O mesmo vale para os prêmios pagos com base no lucro líquido da empresa. Não pertence à categoria de despesa, pois não está associado às realizações dos trabalhadores na produção |

| Esporte | As atividades esportivas no coletivo de trabalho fora do horário comercial, não relacionadas às atividades dos trabalhadores em produção, não são consideradas nas despesas |

| Impostos estrangeiros | Os impostos e taxas pagos em outro país são baixados como outros com base no parágrafo 49 do parágrafo 1 do artigo 264 do Código Tributário da Federação Russa. Nesse caso, os impostos não são levados em consideração, em relação aos quais a legislação da Federação Russa fornece diretamente um mecanismo para eliminar a dupla tributação (incluindo esta estabelecida para fins lucrativos). |

| Livros trabalhistas | O custo dos cadernos de trabalho está incluído nas despesas tributárias e contábeis. O valor recebido do empregado como reembolso dessas despesas é debitado à receita não operacional |

Amostra de preenchimento da declaração

Folha de rosto

Folha de rosto  Seção 1, subseção 1.1

Seção 1, subseção 1.1

Folha 02

Folha 02

Folha 02, continuação

Folha 02, continuação  Apêndice 1 à Folha 02

Apêndice 1 à Folha 02  Apêndice 2 da Folha 02

Apêndice 2 da Folha 02

Apêndice No. 2 da Folha 02, continuação

Apêndice No. 2 da Folha 02, continuação  Apêndice No. 3 da Folha 02

Apêndice No. 3 da Folha 02  Apêndice No. 3 da Folha 02

Apêndice No. 3 da Folha 02

Apêndice No. 4 da Folha 02

Apêndice No. 4 da Folha 02

Base normativa

- Despacho do Serviço Tributário Federal da Federação da Rússia de 19 de outubro de 2016 No. ММВ-7-3 / [protegido por email] "Na aprovação do formulário de declaração de imposto de renda da empresa, o procedimento para preenchê-lo, bem como o formato para a apresentação de uma declaração de imposto de renda da empresa em formato eletrônico";

- Código Tributário da Federação Russa (parte dois), capítulo 25. IMPOSTO SOBRE OS LUCROS DAS ORGANIZAÇÕES;

- Carta do Serviço Tributário Federal da Rússia de 01.09.2017 No. SD-4-3 / [protegido por email] “Alterando o procedimento de contabilização de perdas de períodos fiscais anteriores”;

- Carta nº SD-4-3 / de 26.04.2017 [protegido por email] "Sobre as questões de preenchimento da declaração de imposto de lucro das organizações sob o imposto de grupo consolidado."

Prazos para a apresentação da declaração de lucros do 1º trimestre de 2017

As empresas cujo período de lucro é de um trimestre (trimestre, seis meses e nove meses) devem enviar uma declaração para o trimestre I do ano atual até 28 de abril de 2017.

Ao mesmo tempo, você pode informar tanto em papel (trazê-lo pessoalmente, registrar um item postal registrado, transferi-lo por meio de um proxy) e eletronicamente via TCS. Se o número de funcionários da empresa for superior a 100 pessoas, as informações serão enviadas exclusivamente em formato eletrônico.

Use o serviço on-line simples e conveniente da Buchsoft para preencher sua declaração de imposto de renda.

Onde enviar a declaração de renda em 2017

As informações devem ser enviadas à Administração Fiscal no local de registro da empresa como contribuinte.

A nova forma de declaração de imposto de renda em 2017 é arquivada por empresas que aplicam o OCH, bem como por aqueles que são agentes fiscais do imposto de renda, independentemente da forma do sistema tributário aplicado (por exemplo, se a empresa é um agente tributário, pagando dividendos a outras empresas e indivíduos).

As empresas com subdivisões (OP) separadas devem informar as autoridades fiscais no local de seu registro, enviando uma declaração como um todo para a organização, mas indicando nela a distribuição dos lucros de acordo com o seu OP (cláusula 1.4 do Procedimento aprovado pelo Despacho nº .ММВ-7-3 / [protegido por email]).

No local do OP, você também deve enviar informações à Administração Fiscal. Nesse caso, a declaração deve incluir o título, subseção 1.1 da Seção 1, Apêndice No. 5 da Folha 02.

Se a empresa possui várias divisões, mas apenas uma paga o imposto lucrativo - o OP responsável, é isso que fornece às autoridades fiscais informações sobre todas as divisões da empresa no valor especificado.

Como preencher a declaração para o primeiro trimestre de 2017?

Em artigos e notícias anteriores, abordamos repetidamente a questão de quais são as alterações na declaração de imposto de renda para 2017. Não vamos nos deter sobre isso com mais detalhes novamente.

Vamos analisar quem e quais seções e subseções devem ser preenchidas enviando o formulário para o primeiro trimestre.

O novo formulário de declaração de lucros em 2017 tornou-se significativamente maior, mas ninguém precisará preencher todas as suas 37 folhas. Portanto, você não precisa incluir nas seções de informações enviadas destinadas a tipos especiais de contribuintes. Além disso, na ausência de dados para uma seção específica, eles também não devem ser enviados às autoridades fiscais.

Todo envio de declaração de imposto de renda trimestralmente sem pagamento adiantado mensalmente deve enviar dados para a página de rosto, subseção 1.1 da Seção 1, Folha 02 e Anexos No. 1 e No. 2.

A subseção 1.2 deve ser entregue às empresas que pagam adiantamentos sobre o imposto de renda mensalmente. As empresas que reportam trimestralmente não precisam enviá-lo.

O restante das informações da declaração é enviado se forem relevantes para uma organização específica ou se houver dados:

- A subseção 1.3 deve ser concluída se você pagar um imposto lucrativo sobre dividendos e receita de juros.

- O apêndice nº 3 da folha 02 é apresentado se houver rendimentos indicados neste apêndice.

- Apêndice No. 4 da Folha 02 - se não houver perdas transitadas de anos anteriores.

- O apêndice nº 5 da folha 02 deve ser preenchido por organizações que possuem EP.

- Os apêndices 6, 6a e 6b da Folha 02 são apresentados pelos participantes dos grupos consolidados de contribuintes.

- As informações na Folha 03 são formadas por agentes fiscais que pagam dividendos e juros a empresas russas sobre títulos do governo. Ao mesmo tempo, a Folha 04 deve ser preenchida pelos destinatários desse tipo de renda, se o imposto sobre lucros não tiver sido retido pelo agente tributário.

- A folha 05 destina-se a ser preenchida por quem realizou transações com valores mobiliários no primeiro trimestre de 2017.

- Na Folha 06, apenas os PFNs refletem suas informações.

- A folha 07 é preenchida apenas por ONGs, organizações envolvidas em trabalhos de caridade, além de receber fundos na forma de financiamento direcionado.

- A folha 08 deve ser preparada se houver necessidade de ajustar a base tributável.

- A folha 09 e seus anexos refletem informações sobre imposto de renda de empresas estrangeiras controladas.