No âmbito deste artigo, os principais casos de ocorrência da diferença cambial serão santificados, bem como como refletir a diferença cambial em 1C 8.3.

De acordo com a cláusula 4 do PBU 3/2006, o valor dos ativos e passivos em moeda estrangeira ou c.u. para exibição em contabilidade e relatório é convertido em rublos. A diferença na avaliação que surgiu como resultado disso é chamada de taxa de câmbio.

De acordo com o parágrafo 5 do PBU 3/2006, a conversão é realizada à taxa de câmbio oficial em relação ao rublo, ou seja, à taxa do Banco Central da Federação Russa ou a outra taxa possível, se essa taxa for estabelecida por acordo das partes. Outra taxa por acordo das partes pode ser, por exemplo, a taxa de USD + 1%.

Os fundos são recalculados (no banco, no caixa), bem como o custo de "contas a receber" e "credores" * em moeda estrangeira, que é realizado de acordo com regras como:

- Até a data de recebimento ou baixa do CD em moeda estrangeira / reembolso de obrigações;

- Até a data do relatório, ou seja, no último dia do mês.

* Os adiantamentos emitidos e recebidos nesta estrutura não estão sujeitos a reavaliação.

A diferença resultante do recálculo será refletida na contabilidade como outras receitas ou despesas (devido ao fato de ser negativa ou positiva) em 91 contas. No imposto (imposto de renda), ele é refletido como receita ou despesa não operacional na mesma conta, e não será refletido no STS.

Estabelecer a contabilização das diferenças de câmbio em 1C 8.3

Para configurar as diferenças de taxa de câmbio em 1C 8.3, primeiro, você precisa definir corretamente os detalhes do contrato com a contraparte. Nesse caso, estamos falando de contratos denominados em moeda.

Em 1C: Contabilidade 8.3, um contrato com uma contraparte pode ser encontrado no link "Contratos" do elemento do diretório "Contratados" ou no diretório "Contratos". Os dois guias estão localizados na seção "Guias - Compras e vendas".

Figura 1 - Seção "Contratos" do elemento do diretório "Empreiteiros"

Figura 2 - Diretório "Contratos"

Considere dois casos de celebração de contratos em moeda estrangeira.

Se for concluído com um residente, os assentamentos só podem ser feitos em rublos, pois de acordo com a Lei de 10.12.2003, nº 173-FZ "Sobre a regulação e controle de moeda", as transações em moeda entre residentes são proibidas.

No programa 1C 8.3, a definição de um contrato com um residente expresso na moeda será parecida com esta. Na seção "Cálculos" para a variável "Preço em" o valor da moeda será definido e o interruptor "Pagar em" rublos serão importantes.

Figura 3 - Configurações de um contrato com um residente

Um acordo com um não residente implica a possibilidade de acordos mútuos em moeda estrangeira, uma vez que de acordo com a Lei de 10.12.2003, as transações de câmbio não monetárias nº 173-FZ entre um residente e um não residente podem ser realizadas sem restrições.

No programa 1C 8.3, a definição de um contrato com um não residente expresso em moeda será semelhante a este. Na seção "Cálculos" para a variável "Preço em" e mudar "Pagar em" o valor da moeda será definido.

Figura 4 - Configurações de um contrato com um não residente

Se os detalhes estiverem configurados corretamente e os cursos carregados estiverem atualizados *, todos os dados necessários para os cálculos serão preenchidos automaticamente nos documentos 1C.

* As tarifas podem ser carregadas no modo manual ou automático no registro de informações "Taxas de câmbio".

Para carregamento manual, abra o diretório "Moedas" na seção "Livros de referência / Banco e caixa" e clique em "Carregar taxas de câmbio".

Figura 5 - Diretório "Moedas"

Você pode adicionar uma nova moeda ao diretório clicando no botão "Criar - Novo" ou selecionar a moeda necessária no classificador, clicando no botão "Criar - por classificador".

Figura 6 - Adicionando moeda do classificador

Para carregamento automático, são realizadas as configurações da tarefa agendada com o mesmo nome.

Contabilizando diferenças de câmbio em 1C 8.3

Portanto, se as configurações listadas no programa 1C forem executadas corretamente, a diferença na taxa de câmbio será refletida automaticamente:

- Por data de operação, por meio do documento que registra esta operação. Por exemplo, através dos documentos “Recebimento / baixa da conta corrente”, “Venda / recebimento de mercadorias”.

- No fim do mês por meio de "Reavaliação de fundos cambiais", iniciada automaticamente no procedimento "Fechamento do mês".

Reflexão das diferenças cambiais em 1C 8.3

Exemplo 1. Em termos de compra de mercadorias sob contrato em moeda estrangeira

No nosso exemplo, sob um contrato com um fornecedor, as mercadorias foram enviadas antes do pagamento. Este evento foi registrado através do documento de entrada de mercadorias.

Figura 7 - Contrato com o fornecedor

Figura 7 - Contrato com o fornecedor

A taxa em "Entrada de mercadorias" foi preenchida automaticamente no registro de informações "Taxas de câmbio".

Figura 8 - "Recebimento de mercadorias"

Figura 8 - "Recebimento de mercadorias"

Figura 9 - Transações na "Entrada de mercadorias"

Figura 9 - Transações na "Entrada de mercadorias"

O pagamento foi efetuado alguns dias após a remessa e foi registrado no programa usando o documento "Baixa da conta bancária". A taxa de câmbio em que foi preenchida automaticamente a partir do registro "Taxas de câmbio", a variável "Valor" contém o valor do valor baixado em rublos, a variável "Valor de liquidação" contém o valor do valor baixado em moeda. A taxa de câmbio na data do pagamento é preenchida na variável "Taxa de liquidação".

Figura 10 - Documento "Baixa da conta bancária"

Figura 10 - Documento "Baixa da conta bancária"

O lançamento na diferença de câmbio nesse caso foi exibido no documento "Baixa da conta de liquidação", uma vez que o valor dos credores foi recalculado na data da liquidação na data do pagamento.

A diferença de taxa de câmbio é igual a 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3 693,85 rublos. O valor resultante coincide com o valor na entrada de diferença de taxa de câmbio Dt 91.02 - Kt 60.31 no documento "Baixa da conta corrente". Assim, a diferença cambial negativa foi refletida na conta 91.02 “Outras despesas”.

Figura 11 - Lançamentos no documento "Baixa da conta bancária"

Figura 11 - Lançamentos no documento "Baixa da conta bancária"

Exemplo # 2. Em termos de troca de moeda

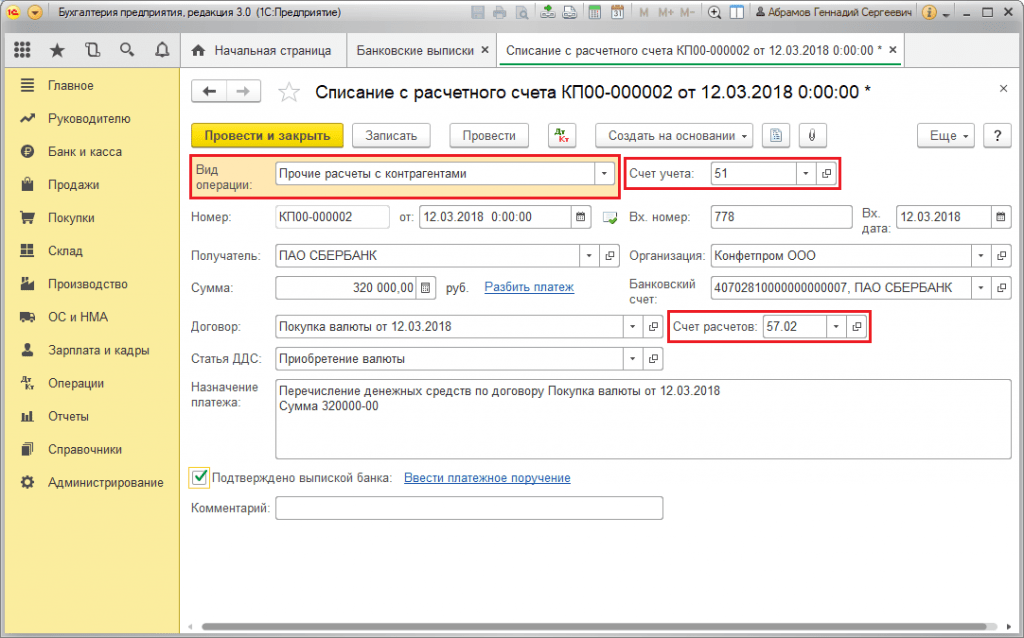

Como parte da operação moeda de compra a transferência do DS para o banco é realizada através do documento "Baixa da conta de liquidação" (tipo "Outras liquidações com contrapartes"). A variável "Conta contábil" contém a conta 51 "Contas de liquidação" e "Conta de liquidação" - 57,02 "Compra de moeda estrangeira".

Figura 12 - Transferência de fundos para o banco para a compra de moeda do documento "Baixa da conta bancária"

Figura 12 - Transferência de fundos para o banco para a compra de moeda do documento "Baixa da conta bancária"

Figura 13 - Transações "Baixa da conta bancária"

Figura 13 - Transações "Baixa da conta bancária"

Para creditar a moeda comprada na conta (respectivamente moeda estrangeira), vem de "Recebimento em conta" com o tipo operacional "Aquisição de moeda estrangeira". A linha "Conta contábil" contém a conta 52 "Contas de moeda" e "Conta de liquidação" - 57,02 "Compra de moeda estrangeira". "Taxa bancária" contém a taxa de câmbio definida pelo banco para a compra de moeda. A taxa do Banco Central é preenchida por uma máquina automática no requisito com o mesmo nome na data da operação. Para exibir a diferença, "Reflita a diferença na taxa de câmbio como parte das despesas" está ativado.

Figura 14 - Creditar a moeda comprada na conta em moeda estrangeira através do "Recibo na conta bancária"

Figura 14 - Creditar a moeda comprada na conta em moeda estrangeira através do "Recibo na conta bancária"

O DS, no valor de 312.406,05 rublos, é creditado à taxa de câmbio do Banco Central e é exibido pelas transações Dt 52 - Kt 57,02 "Compra de moeda estrangeira".

Aqui, a ocorrência da diferença de taxa de câmbio ocorre como resultado do recálculo do DS na data de recebimento, portanto, é exibida na "Entrada na conta de liquidação".

A diferença da taxa de câmbio é igual a 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3 293,95 rublos. O valor resultante coincide com o valor na diferença de taxa de câmbio, lançando Dt 91,02 - Kt 57,02 no documento “Recebimento na conta corrente”.

Assim, a diferença cambial negativa foi refletida na conta 91.02 “Outras despesas”. Lançar diferença de taxa de câmbio em 1C:

Figura 15 - Lançamento da diferença de taxa de câmbio na compra de moeda no documento "Recebimento por conta"

Figura 15 - Lançamento da diferença de taxa de câmbio na compra de moeda no documento "Recebimento por conta"

A quantia de 320.000,00 rublos transferidos para a compra de moeda estrangeira foi superior à quantia gasta em 315.700,00. Portanto, o saldo de fundos no valor de 320.000,00 - 315.700,00 \u003d 4300 rublos deve ser creditado na conta do rublo por meio do documento “Recebimento na conta corrente” com o tipo de transação “Outro recebimento”.

Operação vendas de moeda é realizado de maneira semelhante:

- A transferência de fundos para a conta bancária em moeda estrangeira é registrada em "Baixa da conta bancária" com o tipo "Outras liquidações com contrapartes". A variável "Conta contábil" contém a conta 52 "Contas da moeda", "Conta de liquidação" - 57,22 "Vendas em moeda estrangeira".

- O crédito do DS da venda de moeda estrangeira para a conta do rublo é efetuado por meio de "Recebimento para a conta corrente" com o tipo de operação "Recebimentos da venda de moeda estrangeira". "Conta" e "Conta de liquidação" contêm as contas 51 e 57,22, respectivamente.

Exemplo No. 3. Em termos de recálculo no último dia do mês

Como parte da operação regular "Reavaliação de fundos de câmbio", o documento é iniciado automaticamente no procedimento "Fechamento do mês", localizado em "Operações / encerramento do período" ou em "Operações / encerramento do período / Operações regulares".

Figura 16 - Procedimento "Fechamento do mês"

Figura 16 - Procedimento "Fechamento do mês"

Ao executar a operação rotineira "Reavaliação de fundos de câmbio", o valor dos saldos é convertido em rublos para todas as contas com o sinal de contabilidade da moeda à taxa do Banco Central da Federação Russa no diretório "Moedas". No caso de reavaliação de fundos em moeda estrangeira, o saldo em moeda estrangeira é considerado inalterado.

Figura 17 - Transações de reavaliação de fundos cambiais

Figura 17 - Transações de reavaliação de fundos cambiais

Os saldos na moeda contábil regulamentada (rublos) são calculados à taxa indicada no diretório Moedas no momento da reavaliação; portanto, antes da operação, verifique se as taxas de câmbio atuais das moedas estão definidas na data desejada do período do relatório (o último dia do mês).

Compra de moeda estrangeira em 1C: Contabilidade 8.3, revisão 3.0

2016-12-13T12: 24: 36 + 00: 00Nesta lição, veremos como comprar moeda em 1C: Contabilidade 8.3, versão 3.0.

Para não perder o lançamento de novas lições - para a lista de discussão.

Lembro que essa é uma lição, para que você possa repetir com segurança minhas ações em seu banco de dados (de preferência uma cópia ou uma educacional).

Então vamos começar

A organização tem o direito de comprar moeda no mercado interno da Federação Russa apenas através de bancos autorizados e apenas para os seguintes fins:

- pagamento a bens, obras ou serviços a um fornecedor estrangeiro (importação)

- pagamento de direitos aduaneiros em moeda estrangeira

- pagamento das despesas do funcionário em viagem de negócios ao exterior

- pagamento de um empréstimo em moeda estrangeira

Para fazer isso, a organização envia um pedido ao banco para comprar moeda.

A organização deve indicar à sua disposição:

- qual é o objetivo da moeda

- documentos que formalizam a transação, para o pagamento do qual a moeda é comprada (por exemplo, um contrato com um fornecedor estrangeiro, um contrato de empréstimo etc.)

Exemplo de trabalho

Precisamos comprar US $ 100 para pagar ao fornecedor estrangeiro.

Em 1º de janeiro de 2016, enviamos um pedido ao banco (em que possuímos duas contas - em rublos e em moeda estrangeira) para comprar 100 dólares americanos a uma taxa que não exceda 75 rublos por dólar.

No mesmo dia, o banco debita 7.500 rublos (US $ 100 * 75 rublos) em nossa conta de rublos:

Ao mesmo tempo, na contabilidade, refletimos a compra de moeda estrangeira em rublos à taxa de câmbio do Banco Central da Federação Russa em 2 de janeiro (era igual a 72.9299 rublos por dólar):

A comissão do banco para a compra de moeda foi de 100 rublos:

Parece que tudo? Não.

Primeiramente, devemos refletir na contabilidade a diferença entre a taxa do Banco Central da Federação Russa (72.9299) e a taxa pela qual nosso banco adquiriu moeda para nós.

Se a taxa de compra do nosso banco for inferior à taxa do banco central, teremos uma receita não operacional no valor da diferença de taxas multiplicada pelo valor da moeda comprada.

Se a taxa de compra do nosso banco for superior à taxa do banco central, teremos uma despesa não operacional no valor da diferença nas taxas multiplicada pelo valor da moeda comprada.

No nosso caso, a taxa de compra do banco (73 rublos) é superior à taxa do Banco Central da Federação Russa (72,9299), portanto refletimos a outra despesa no valor de US $ 100 * (73 - 72,9299) \u003d 7 rublos e 1 copeque:

Em segundo lugar, o dinheiro restante após a compra da moeda (menos a diferença entre as taxas) será devolvido pelo banco à nossa conta de rublo 7.500 - 7.292,99 - 7,01 \u003d 200 rublos:

Agora, emitiremos todas essas operações em 1C: Contabilidade 8.3, revisão 3.0.

Carregando taxas de câmbio

Emitimos uma baixa de uma conta de rublo para a compra de moeda

Vamos para a seção "Banco e caixa" item "Extratos bancários":

Criamos um documento para debitar 7.500 rublos da nossa conta de rublos no banco para a compra de moeda:

Nós preenchemos a declaração:

Realizamos o documento:

Efetuamos o recebimento de moeda em uma conta de moeda

No mesmo diário "Extratos bancários", criamos um recibo para nossa conta atual em moeda estrangeira de 100 dólares:

Nós preenchemos a declaração:

Realizamos o documento:

Emitimos um reembolso de fundos não gastos para a compra de moeda

No mesmo diário "Extratos bancários", criamos um documento de recebimento dos fundos restantes na conta 57 (200 rublos).

Atualmente, ninguém pode se surpreender com a presença de transações de câmbio nas atividades diárias da organização. A exportação e a importação abrem novas oportunidades para o desenvolvimento bem-sucedido da empresa, e o contador precisa aceitar o surgimento de um ramo separado da contabilidade - trabalhando com a moeda. No programa "1C: Contabilidade Empresarial 8", edição 3.0, são apresentadas todas as funcionalidades necessárias para refletir transações em moeda, e neste artigo eu gostaria de focar na compra de moeda e sua contabilidade correta neste programa.

Antes de mais, gostaria de chamar sua atenção para o fato de que uma organização tem o direito de comprar moeda somente através de um banco autorizado e existe uma conta separada 52 para efetuar pagamentos em moeda estrangeira na contabilidade. Ao mesmo tempo, para efetuar pagamentos, é necessário ter 2 contas correntes no banco: e moeda.

Como sempre, para o trabalho correto nesta seção da contabilidade no programa, é necessário fazer algumas configurações. Vamos começar configurando a funcionalidade:

O seguinte formulário é aberto:

Este formulário permite configurar uma ampla gama de funções diferentes, mas agora vamos ver a guia "Cálculos".Para que as transações com moeda se tornem possíveis na contabilidade, os seguintes sinalizadores devem ser definidos:

Como as transações com moeda devem se enquadrar no formulário nº 4 das demonstrações financeiras regulamentadas, é necessário que essa análise seja mantida na contabilidade.

Para isso, realizaremos a seguinte configuração no plano de contas do programa:

Após abrir o formulário, clique no link "Configurando um plano de contas":

No formulário de configurações, também seguiremos o link:

Na janela que se abre, preste atenção ao sinalizador na variável "Por itens do fluxo de caixa":

Se o sinalizador não estiver definido, ele deverá estar definido. Essa configuração permite manter registros no contexto da análise "Itens de fluxo de caixa". Depois de definir o sinalizador, este subconto aparecerá em todas as contas à vista:

Também quero observar que, se uma organização em sua contabilidade assumir o uso da conta 57 "Transferências em trânsito" ao refletir as operações bancárias, essa configuração também deverá ser definida. Em geral, recomenda-se que essa conta seja usada se houver a possibilidade de que o pedido ao banco para comprar moeda estrangeira (e, portanto, a dedução do valor do rublo da conta corrente) e o recebimento do valor na conta em moeda estrangeira por datas não coincidam. Se as transações ocorrerem dentro de um dia, essa conta não poderá ser usada.

Essa configuração está localizada nas configurações da política de contabilidade. Pode ser encontrado no programa da seguinte maneira:

Você precisa definir o sinalizador:

Nesse ponto, concluiremos as configurações do programa de contabilização de moeda e começaremos a refletir diretamente as transações de moeda em 1C.

A primeira coisa que precisa ser feita é enviar um pedido ao banco para comprar moeda (indicando o objetivo da compra de moeda, documentos que confirmam a necessidade de compra de moeda, a quantidade de moeda e a taxa máxima para a compra). Esse pedido é um formulário impresso, desenvolvido pelo banco de forma independente. Para retirar valores da conta corrente, uma ordem de pagamento é gerada. No programa 1C: Contabilidade empresarial 8, isso pode ser feito na guia "Banco e caixa".

O banco debita o valor necessário para a compra da conta do rublo. Vamos executar esta operação no programa:

No documento "Baixa da conta corrente", selecione o tipo de operação "Outras liquidações com contrapartes":

Também celebramos um contrato com o banco, no qual confiamos a compra de moeda. O contrato deve ser do tipo "Outro":

A seguir, indicamos o item do fluxo de caixa - é necessário indicar "Compra de moeda estrangeira (baixa)". Se sua conta usa a conta 57, no requisito "Conta de liquidação", você deve indicar "57.02", se contabilizar sem ela, conta "76.09":

Na "conta bancária" necessária, indicamos a conta do rublo, pois o débito é realizado a partir da conta do rublo da organização.

Após a execução, o documento gera os seguintes movimentos de conta:

Depois de debitar o valor do rublo da conta atual, o banco executa nosso pedido e compra a moeda. Como na contabilidade, o armazenamento de moeda estrangeira é realizado em rublos (para confiabilidade dos dados), quando valores de moeda e outras operações com moeda são recebidos na conta, o valor é convertido no equivalente em rublo. Para que o recálculo seja feito com base na taxa de câmbio atual, é necessário atualizar prontamente os dados no livro de referência "Taxas de câmbio". O programa tem a capacidade, se você tiver uma conexão com a Internet, de baixar automaticamente a taxa de câmbio do Banco Central da Rússia:

Para registrar o fato de comprar moeda, é gerado o documento "Recebimento na conta corrente".

Nós preenchemos o documento com os dados necessários:

1. Tipo de operação - “Compra de moeda estrangeira”;

2. No requisito "Valor", indicamos - o valor da moeda comprada;

3. Na "Conta bancária" necessária - a conta em moeda estrangeira da organização. Observe que o contrato deve indicar a moeda (no nosso caso "USD").

No requisito "Taxa bancária", você deve indicar a taxa na qual o banco comprou a moeda em nossas instruções. Consequentemente, a variável "Montante em rublos" refletirá o valor gasto pelo banco. No requisito "taxa do Banco Central" - a taxa relevante na data da transação. A bandeira "Refletir a diferença na taxa na composição das despesas" determina o crédito da diferença perdida entre a taxa do Banco Central e a taxa do nosso banco:

Após a execução, o documento forma os seguintes movimentos:

No nosso caso, a segunda entrada credita o valor da moeda à conta em moeda estrangeira da organização, a terceira entrada baixa as perdas incorridas devido à diferença na taxa do Banco Central com a taxa do banco que comprou a moeda para nós.

Também abordarei a primeira postagem com mais detalhes. Isso significa que havia uma certa quantia em moeda na conta de moeda estrangeira da organização, que também foi reavaliada, a diferença nas taxas de câmbio foi refletida (nesse caso, a moeda caiu de preço e a organização sofreu perdas). Quero também observar que a reavaliação de fundos e passivos em moeda estrangeira é realizada no dia em que são feitos movimentos na conta em moeda estrangeira e no final do mês, independentemente da presença / ausência de transações nela. Para reavaliação no final do mês, pretende-se uma operação especial de rotina "Reavaliação de fundos de câmbio", que é executada como parte do complexo de operações "Fechamento do mês":

Como o banco foi transferido no valor de 75.000 rublos e a moeda comprada no valor de 73.750 rublos, precisamos retornar a diferença para a conta do rublo.

Também usaremos o documento "Recibo para a conta atual":

Após o preenchimento, publicaremos o documento, as seguintes transações são formadas:

Isso completa as operações de compra de moeda. Você pode verificar o estado das contas usando o relatório "Balanço".

mas você não sabe como organizar corretamente a compra e venda de moeda no programa de contabilidade 1C (versão 3.0). Nesse caso, este artigo ajudará você.

Este material mostra claramente como registrar transações de compra e venda de moeda em 1C, de acordo com a legislação russa.

Contabilização de transações em moeda

Primeiro, entenderemos brevemente e brevemente o procedimento para o registro contábil das operações de seu interesse.

De acordo com o artigo 14 da Lei Federal nº 173-FZ "Sobre regulação e controle de moeda", as organizações podem abrir, sem restrições, contas de moeda especiais em bancos autorizados para realizar transações em moeda estrangeira. Para contabilizar essa moeda no plano de contas, existe uma conta especial 52 "Contas de moeda", cujo débito reflete seu recebimento (incluindo a compra) e o crédito - baixa (incluindo a venda).

A contabilização de moeda está sujeita ao PBU 3/2006 "Contabilização de ativos e passivos, cujo valor é denominado em moeda estrangeira". O regulamento estabelece a necessidade de recalcular o valor dos ativos relevantes em rublos à taxa de câmbio oficial. O recálculo deve ser realizado na data da transação de câmbio, bem como na data do relatório (para fins de elaboração das demonstrações financeiras). Nesse caso, pode haver:

- Diferenças cambiais positivas: para contabilidade - outras receitas (cláusula 7 do PBU 9/99); para contabilidade tributária - receita não operacional (artigo 250 do Código Tributário da Federação Russa);

- Diferenças cambiais negativas: para contabilidade - outras despesas (parágrafo 11 do PBU 10/99); para contabilidade tributária - despesas não operacionais (artigo 265 do Código Tributário da Federação Russa).

Deve-se observar também que, ao vender moeda, os recebimentos de rublos dessa operação são classificados como outras receitas (conta 91.1) e a alienação correspondente - como outras despesas (conta 91.2).

Predefinição do programa 1C 8.3 Contabilidade

Se a transferência de fundos entre a moeda e as contas bancárias de liquidação não ocorrer dentro de um dia, use a conta intermediária do plano de contas 57 "Transferências em trânsito"; caso contrário, a conta 76.09 "Outras liquidações com diferentes devedores e credores" poderá ser usada.

Em nosso exemplo, seguiremos o primeiro caminho, portanto, é necessário verificar se a conta 57 está conectada à organização no programa 1C Accounting 8.3.Para fazer isso, abra a lista de políticas contábeis das organizações. Seção Geral - grupo de comandos Configurações - comando Política contábil:

Em seguida, abra a política contábil atual para edição (correspondente à organização e período desejados):

Além disso, garantiremos que a possibilidade de manutenção seja estabelecida no Departamento de Contabilidade de 1C 8.3. Para nosso lançamento da configuração 1C Accounting 8.3, o sinalizador correspondente "Cálculos em moeda e USD" localizado na guia Cálculos. É possível que na sua versão da configuração a configuração esteja em outra guia, ela deve ser encontrada no formato "Funcionalidade do programa":

Você pode abrir o formulário da seguinte maneira: seção Principal - grupo de comandos Configurações - comando Funcionalidade:

Defina no estado ativo a bandeira "Liquidações em moeda e USD" disponibiliza ao usuário as contas em moeda estrangeira do plano de contas e também permite selecionar a moeda estrangeira de cálculo nos contratos criados com contrapartes:

Como no exemplo trabalharemos com moeda estrangeira e converteremos para o equivalente em rublo, precisamos armazenar e atualizar periodicamente a lista de taxas de câmbio para datas diferentes em 1C 8.3. O programa Contabilidade 1C permite que você baixe automaticamente as taxas de câmbio necessárias para o período necessário. Isto se faz do seguinte modo:

- Vamos abrir a lista de moedas. Seção Referências - Grupo de comandos Comprar e Vender - Comando Moeda:

- No formulário que é aberto, clique no botão Baixar taxas de câmbio e, na janela exibida, selecione a moeda e defina o período de download e clique em Download:

Compra de moeda em 1C 8.3 usando o exemplo de lançamentos

Considere o seguinte exemplo de compra de moeda em 1C 8.3:

10.06.2016 a organização compra através de uma instituição de crédito autorizada EUR 10.000,00 ao preço de compra em moeda de mercado de RUB 74,00 / EUR. A taxa de câmbio oficial do euro estabelecida pelo Banco Central da Rússia na data (11 de junho de 2016 - dia do recebimento do dinheiro na conta de moeda estrangeira do banco) da transação é de 73.1909 rublos / euro.

Primeiro, emitiremos no 1C Enterprise Accounting 3.0 a transferência de fundos da conta corrente para a compra de moeda estrangeira. Como a transferência final ocorrerá não no mesmo dia (10/06/2016), mas no dia seguinte (11/06/2016), usaremos a conta de trânsito 57 “Transferências em trânsito”, o resultado será o seguinte:

- Débito 57,02 - Crédito 51.

Portanto, para isso, criaremos um documento de baixa da conta atual. Seção Banco e caixa - grupo de comandos Banco - comando Extratos bancários. No formulário que é aberto, pressione o comando write-off:

Para começar, você deve selecionar o tipo de operação apropriado - no nosso caso, serão "Outros acordos com contrapartes". Além disso, além dos principais detalhes do padrão, a conta 57.02 "Compra de moeda estrangeira" é indicada no campo da seção tabular da conta de Liquidação, e a análise correspondente também é preenchida na forma de um contrato com uma contraparte e um item de fluxo de caixa. Observe que o tipo de contrato deve estar no valor "Outro" e na variável "Preço em" na seção Cálculos, são indicados rublos.

Na saída, obtemos a fiação esperada:

De acordo com os termos do problema, a moeda comprada é creditada na conta em moeda estrangeira no dia seguinte, 11/06/2016:

- Débito 52 - Crédito 57,02: refletia a moeda estrangeira comprada (EUR 10.000,00), avaliada em rublos à taxa de câmbio do Banco da Rússia (em 11 de junho de 2016) (EUR 10.000,00 * RUB 73.1909 / EUR + 731.909,00 esfregar.).

- Débito 91,02 - Crédito 57,02: a diferença cambial (entre a taxa contratada de venda e a taxa oficial) é refletida em outras despesas.

Agora você precisa inserir o documento Recibo na conta atual. Seção Banco e caixa - grupo de comandos Banco - comando Extratos bancários. No formulário que é aberto, clique no comando Receber.

Aqui, agimos de maneira semelhante ao procedimento para preencher o documento anterior 1C Accounting 3.0. Para começar, você deve selecionar o tipo de operação apropriado - no nosso caso, "Compra de moeda estrangeira". Além disso, além dos principais detalhes do padrão, a seção tabular indica a conta de liquidação - 57.02, e a análise correspondente também é preenchida na forma de um contrato e um item do fluxo de caixa.

Observe vários dos seguintes pontos destacados:

- Na conta contábil necessária, selecione a conta 52 (ela aparecerá no débito da transação);

- No requisito da conta bancária, selecione uma conta bancária especialmente estabelecida, por sua vez, cujo requisito da moeda da conta esteja definido como EUR (ou seja, euro);

- No campo Taxa do banco da seção tabular, indique a taxa de compra de moeda do banco sob o contrato;

- Ao marcar a caixa “Refletir a diferença na taxa de câmbio na composição das despesas”, alcançamos o cálculo e o reconhecimento da diferença da taxa de câmbio como outras despesas (receitas). A caixa de seleção acima pode ser removida, e você deve levar em conta a diferença de taxa de forma independente, fazendo um lançamento manual no documento Operação. Seção Operações - grupo de comandos Contabilidade - comando Operações inseridas manualmente;

- Se necessário, você pode indicar independentemente a taxa do Banco Central da Federação Russa. Por padrão, ele é "retirado" automaticamente de cursos carregados anteriormente, de acordo com a data do documento:

Na saída, recebemos o lançamento esperado, refletindo a transferência de fundos para:

Para verificar os movimentos nas contas 52 e 57.02 "Aquisição de moeda estrangeira", geraremos balanços para eles. Relatórios de seção - grupo de comandos Relatórios padrão - comando Balanço por conta.

Como você pode ver, os volumes de negócios e os saldos das contas correspondem às transações comerciais realizadas:

Venda de moeda em 1C 8.3, por exemplo

Continuamos o exemplo, onde consideraremos passo a passo como vender moeda em 1C 8.3:

15/06/2016 a organização decide vender (à taxa de câmbio de 73 rublos / euro) 3.000,00 euros em sua conta em moeda estrangeira, sobre a qual um pedido correspondente foi dado ao banco. Os recursos provenientes da venda de moeda estrangeira foram transferidos para a conta de liquidação da organização em 16 de junho de 2016.

Na primeira etapa, baixamos fundos de uma conta em moeda estrangeira para vender moeda estrangeira. Como o crédito para uma conta corrente bancária ocorre no dia seguinte, usamos a conta 57:

- Débito 57,22 - Crédito 52.

Crie um documento baixado da conta atual:

- Tipo de operação - Outros assentamentos com contrapartes;

- Conta contábil - 52, ou seja, indicamos a conta da moeda na qual a moeda estrangeira é debitada para venda;

- Acordo de campo da parte tabular do documento - crie na Contabilidade 1C e insira os dados do contrato com o banco, segundo os quais a venda de moeda estrangeira é realizada (na variável "Preço em" na seção "Cálculos", no nosso caso, indicamos EURO, ou seja, Euro);

- O campo da conta de Liquidação da seção tabular do documento é 57.22, ou seja, indicamos uma conta de trânsito especial Venda de moeda estrangeira:

Ao clicar no botão Mostrar transações e outros movimentos de documentos (veja a figura acima), é possível visualizar as transações criadas a partir da venda de moeda em 1C 8.3:

Como a taxa de câmbio do euro aumentou em comparação com o momento da avaliação da moeda estrangeira no último rublo ((74.3174 - 73.1909) * 10.000,00), como resultado do recálculo, obtemos uma diferença cambial positiva, reconhecida como outras receitas e contabilizada na conta 91,01 RUB 11.265,00

Na segunda etapa, registramos o produto da venda de moeda estrangeira recebida no dia seguinte na conta bancária atual, para a qual, na 1C Accounting 3.0, é utilizado o documento Recebimento da conta corrente com o tipo de transação Recebimento da venda de moeda estrangeira:

As nuances do preenchimento:

- O campo Taxa de cálculo da seção tabular do documento - indica a taxa na qual o banco adquiriu moeda estrangeira da organização;

- O campo do Banco Central da Federação Russa da seção tabular do documento é preenchido automaticamente com base nas taxas de câmbio carregadas anteriormente (veja acima).

Depois de preencher e postar o documento, vamos ver as transações feitas por ele:

Como você pode ver

- A primeira entrada foi registrada e, como resultado, no nosso caso, foi formada uma diferença cambial negativa no montante de 1.119,90 rublos, atribuída a partir do crédito da conta 57,22 a outras despesas. (3.000,00 * (73,9441 - 74,3174)).

- A próxima entrada no pedido registrou receita com a venda de moeda estrangeira à taxa contratual do banco no valor de 219.000,00 (3.000,00 * 73).

- Depois, há um lançamento refletindo a baixa da moeda vendida para outras despesas (D-t 91,02) no valor de 221.832,30 (3.000,00 * 73,9441; à taxa oficial do Banco da Rússia na data da transação da moeda).

- Além disso, é registrado de acordo com os parágrafos. 6, p. 1 do art. 265 do Código Tributário da Federação Russa, a diferença constante do imposto resultante do desvio da taxa de venda real de moeda estrangeira da taxa oficial. Como resultado, todas as três diferenças constantes registradas "compensam" uma à outra, ou seja, elas dão saldo zero.

- As duas últimas transações registram despesas não operacionais e receitas não contabilizadas para fins fiscais em contas extrapatrimoniais - são informações auxiliares que acompanham as operações rotineiras do encerramento do mês.

Para verificar os movimentos nas contas 52 e 57.22 "Vendas em moeda estrangeira", geraremos balanços para eles:

Escrevi como comprar moeda no banco. Além disso, para qualquer contador, surge a questão de como realizar essas operações corretamente. Além disso, mostrarei como registrar a compra e venda de moeda no 1C Enterprise 8.2.

Primeiro, você precisa criar dois contratos para a contraparte - o banco.

Vamos chamar o primeiro contrato "Comprando dólares". tipo de contrato: "De outros". Moeda de liquidação:"Rublos"

O segundo acordo será chamado "Venda de dólares" tipo de contrato: "De outros". Moeda de liquidação: "USD"

Vamos começar comprando moeda.

Baixa da conta atual

Tipo de transação: Outra baixa contábil.

Próximo Preencha a conta de valor e débito 57.02, contraparte - banco, Contrato - "comprar dólares"

O próximo passo é selecionar o recibo para a conta atual. Tipo de recibo - "Compra de moeda estrangeira"

É importante definir a conta aqui: 52 !!!

Escolha uma conta bancária em dólares !!!

E depois anote o valor em moeda e a taxa, ou o valor em moeda e dólares. Toda esta informação está contida na declaração.

Outra nuance importante, você deve ter carregado taxas de câmbio para as datas das transações. Isso é feito manualmente, ou você pode configurar o carregamento automático de taxas de câmbio. Aqui já descrevi como facilitar a vida para mim:

A segunda questão é o registro da venda de moeda.

O princípio é o mesmo aqui. Mas o Contrato "Venda de dólares" é usado (acordos sob este Contrato em moeda estrangeira!)

1. Baixa da conta atual - outra.

Coloque a conta contábil 52, conta bancária em moeda estrangeira. Conta 57.22, contraparte - banco, Contrato - "Venda de dólares".

2. Recebimento em conta corrente - recebimentos da venda de moeda estrangeira.

Conta contábil - 51, conta bancária em rublos. Contraparte - Banco, Contrato - "Compra de Dólares"

Em seguida, preencha de acordo com a declaração, o valor em moeda, a taxa, verifique o valor em rublos.

Nesse caso, no final dos documentos, verifique o saldo da conta 57.02 e da conta 57.22. Deve ser zero. Caso contrário, procure um erro. Verifique os dois documentos passo a passo. Principais erros:

- diferentes datas dos documentos de débito e crédito

- a conta está incorretamente indicada no canto superior esquerdo

- o documento de inscrição não foi selecionado corretamente

E o mesmo para todas as outras moedas, respectivamente.