Peniaze sú najlikvidnejšou časťou prevádzkového majetku a predstavujú peniaze v pokladni, ako aj na zúčtovacích, bežných, peňažných, vkladových a špeciálnych účtoch. Hlavným zdrojom údajov o ich pohyboch je tlačivo č.4 účtovného výkazu Výkaz pohybu Peniaze v 1C, kde je možné viesť analytické účtovníctvo v kontexte článkov DDS. Položky peňažných tokov v 1C sú dodatočnou analytikou (subkonto) pre niektoré účtovné účty, napríklad účty 50/Peniaze a 51/Zúčtovacie účty.

Ďalším zdrojom informácií o pohybe peňazí je správa manažmentu „Analýza peňažných tokov“. Ak chcete vygenerovať formulár dane z peňažných tokov alebo takúto správu, musíte nastaviť položky peňažných tokov v 1C 8 (nastaviť položky DDS v adresári „Položky DDS“). Jeho správna údržba a včasné vyplnenie požadovaných článkov DDS v príslušných dokumentoch v časti „Banka a pokladňa“ je kľúčom ku správnosti výkazu.

Poďme sa teda pozrieť na nástroje na udržiavanie záznamov v kontexte DDS v programe 1C Enterprise Accounting 8.3.

Nastavenie účtovnej osnovy

Pre prácu s adresárom článkov je potrebné najskôr dokončiť nastavenia, ktoré sa nachádzajú v sekcii „Administrácia/Parametre účtovníctva/Nastavenie účtového rozvrhu/Účtovanie DDS: Podľa účtov a položiek DDS“ alebo v sekcii "Hlavné/Účtová osnova/Nastavenie účtovnej osnovy."

Obrázok 1 Nastavenie účtovania DDS podľa položiek

Adresár „Položky peňažného toku“

Tento adresár sa nachádza „Adresáre/Banka a pokladňa/Články DDS“.

Pretože finančné toky firmy sú rozdelené do troch typov práce - každodenná práca, súvisiaca s investíciami, ako aj s financiami, články v adresári možno spájať do vhodných skupín. Ak to chcete urobiť, použite tlačidlo „Vytvoriť skupinu“.

Obrázok 2 Adresár článkov

Obrázok 2 Adresár článkov

Uveďme príklady typov DDS klasifikovaných podľa typu činnosti.

Tabuľka „Príklady typov DDS“

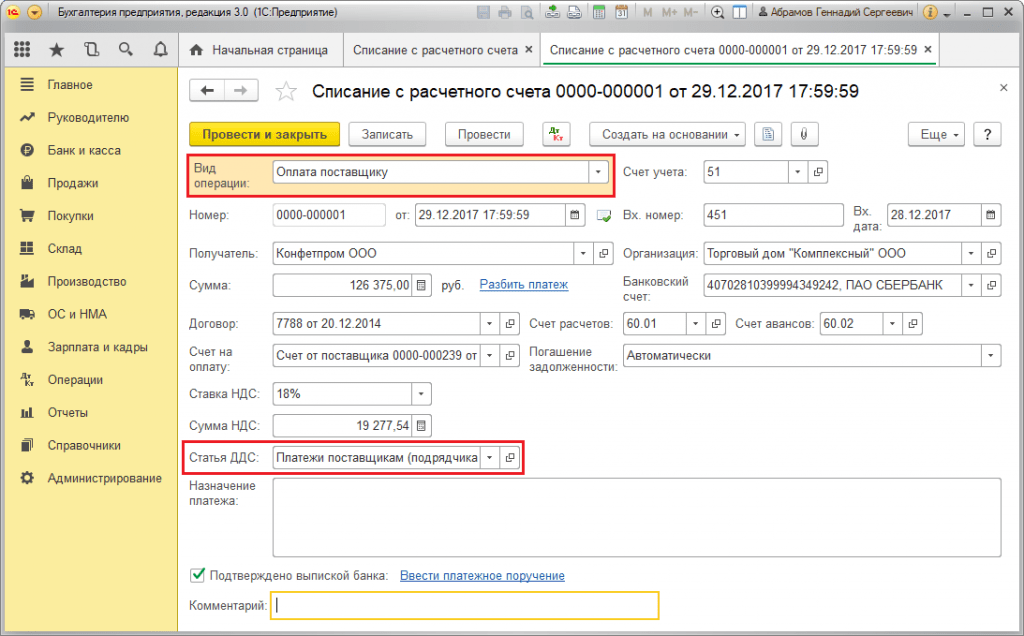

Zvážme vyplnenie podrobností prvku adresára článkov.

Hodnoty atribútu „Štandardne použiť v operáciách“ zodpovedajú hodnotám atribútu „Typ prevádzky“ v dokladoch programu 1C Accounting 8.3 a slúžia na automatické nahradenie položky DDS do príslušného riadku doklad na príjem alebo výdaj DS

Obrázok 3 Atribút „Použiť štandardne pri operáciách“ prvku adresára článku

Obrázok 3 Atribút „Použiť štandardne pri operáciách“ prvku adresára článku

Obrázok 4 Podrobnosti „Druh transakcie“ a „DDS položka“ v doklade „Odpis z bežného účtu“

Obrázok 4 Podrobnosti „Druh transakcie“ a „DDS položka“ v doklade „Odpis z bežného účtu“

Hodnoty atribútu „Typ pohybu“ zodpovedajú riadkom formulára č. 4 „Výkaz DDS“. Typy peňažných tokov sú preddefinované, to znamená, že typy DDS v 1C 8.3 nie sú určené na úpravu.

Obrázok 5 Atribút „Typ pohybu“ prvku adresára článkov DDS

Obrázok 5 Atribút „Typ pohybu“ prvku adresára článkov DDS

Články DDS vytvorené v adresári slúžia na vyplnenie „Článku DDS“ v programových dokumentoch. Napríklad v bankových dokladoch „Príjem na účet“ a „Odpis z účtu“ alebo pokladničné – pokladničné príkazy na príjem a výdaj.

Formulár č. 4 „Výkaz peňažných tokov“

Účtovné výkazy za rok pomocou štvrtého formulára je možné generovať v časti „Manažér/Monitor daní a výkazníctva/Výkazy z účtovníctva“.

Obrázok 6 Formulár ODDS

Obrázok 6 Formulár ODDS

Pri vytváraní formulára výkazu sa peňažné sumy evidované podľa položiek priradia k jednému alebo druhému typu pohybu majetku v závislosti od položiek uvedených pri účtovaní príslušných dokladov.

Ukážme si vyššie uvedené na príklade. Predpokladajme, že prostredníctvom položky „Príjmy na účet“ v položke pohybu „Príjmy z predaja výrobkov a tovaru, vykonanie práce, poskytovanie služieb“ bola zaznamenaná platba od kupujúceho vo výške 102 135,00 rubľov vrátane DPH 15 579,92 rubľov. .

Obrázok 7 Podrobnosti „Článok DDS“ dokumentu „Príjem na účet“

Obrázok 7 Podrobnosti „Článok DDS“ dokumentu „Príjem na účet“

V nastavení článku, ktorý uvažujeme, je uvedený typ pohybu s rovnakým názvom.

Obrázok 8 Nastavenie dokladov o predaji materiálu

Obrázok 8 Nastavenie dokladov o predaji materiálu

Do celkovej sumy sa teda započíta evidovaná platba od kupujúceho pod článkom DDS s typom pohybu „Príjmy z predaja výrobkov a tovaru, vykonanie práce, poskytnutie služieb“ na tlačive č.4 hlásenia. na riadku 4111 “Príjmy z predaja...”.

Obrázok 9 Platba od kupujúceho v ODDS

Obrázok 9 Platba od kupujúceho v ODDS

Dekódovací riadok 4111 vám umožňuje vidieť zložky celkovej sumy pre tento riadok. V našom príklade bola konečná suma 87 tisíc rubľov získaná ako rozdiel medzi sumou platby od kupujúceho 102 135,00 rubľov a DPH 15 579,92 rubľov (86 555,08 ~ 87 tisíc rubľov).

Obrázok 10 Vysvetlenie k riadku 4111 „Výťažok z predaja...“

Obrázok 10 Vysvetlenie k riadku 4111 „Výťažok z predaja...“

Správa o analýze peňažných tokov

Táto manažérska analytika je dostupná pre „Manager/Cash“.

Aby boli informácie v prehľade zoskupené podľa položiek DDS, mali by ste v nastaveniach prehľadu na karte "Zoskupovanie" zaškrtnúť políčko „Položka peňažného toku“. Nastavenia prehľadu sú skryté pod funkčným tlačidlom „Zobraziť nastavenia“.

Obrázok 11 Správa „Analýza peňažných tokov“

Obrázok 11 Správa „Analýza peňažných tokov“

Obrázok 12 Nastavenia správy

Obrázok 12 Nastavenia správy

Hodnotenie stavu DDS

ODDS predstavuje informačný základ pre analytické závery o peňažných tokoch. Na základe ich stavu môžeme vyvodiť záver o úrovni riadenia podniku.

Obrázok 13 Analýza kvality riadenia podniku v závislosti od štruktúry peňažných tokov

Obrázok 13 Analýza kvality riadenia podniku v závislosti od štruktúry peňažných tokov

Keď omša čistý tok peniaze z bežnej prevádzky za vykazované obdobie má kladnú hodnotu a z investičných, respektíve finančných transakcií zápornú hodnotu, potom sa stav firmy považuje za dobrý. Keď sa peňažný tok v dôsledku bežných a finančných operácií za vykazované obdobie dostane do kladného pásma a v dôsledku investičných operácií do záporného pásma, podnik sa považuje za normálny.

Podnik je v kríze, ak suma netto cash flow z bežných operácií má zápornú hodnotu az investičných a finančných operácií - kladnú. Najsprávnejšia je situácia, keď hodnota čistého cash flow pre všetky typy podnikových procesov má kladnú hodnotu.

Informácie o peňažných tokoch umožňujú používateľom posúdiť schopnosť organizácie generovať hotovosť a odhadnúť jej potreby. Požiadavky na prezentáciu a zverejňovanie peňažných tokov sú uvedené v IFRS (MS) 7 Výkaz o peňažných tokoch.

Musia prezentovať za obdobie, pričom ich zaraďujeme na prevádzkové, investičné a finančné aktivity.

Klasifikácia tokov podľa kategórie činností poskytuje informácie, ktoré používateľom umožňujú posúdiť vplyv každej činnosti na finančnú situáciu spoločnosti a na množstvo peňažných prostriedkov (a peňažných ekvivalentov). Táto informácia možno použiť aj na analýzu vzťahu medzi špecifikovanými kategóriami činností.

Tá istá transakcia môže viesť k peňažným tokom, ktoré sú klasifikované odlišne.

Prevádzková činnosť

Suma peňažných prostriedkov vznikajúcich pri prevádzkovej činnosti je najdôležitejším ukazovateľomči daná kategória činnosti generuje dostatok hotovosti na splácanie úverov, udržiavanie produktívnej kapacity spoločnosti, vyplácanie dividend (a uskutočňovanie nových investícií) bez priťahovania externých zdrojov financovania.

Pri prognózovaní peňažných tokov z prevádzkovej činnosti sú cenné informácie o ich jednotlivých zložkách v spojení s ďalšími informáciami.

Peňažné toky z prevádzkovej činnosti vznikajú predovšetkým v rámci hlavných činností, ktoré generujú výnosy spoločnosti. Zvyčajne teda vyplývajú z transakcií, ktoré prispievajú k čistému príjmu.

Príklady peňažných tokov z prevádzkových činností zahŕňajú:

- výnosy z predaja tovaru a poskytovania služieb;

- príjmy z nájomného za poskytovanie práv, odmien, provízií a iných druhov príjmov;

- platby dodávateľom tovarov (a služieb);

- platby zamestnancom (a v ich mene);

- inkasá a platby poisťovacích spoločností za poistné, nároky, anuitu a iné druhy poistiek;

- platenie (alebo vrátenie) daní z príjmov, okrem tých, ktoré súvisia s finančnými resp investičné aktivity;

- príjmy (a platby) na základe zmlúv o obchodných (alebo výmenných) operáciách.

V dôsledku určitých transakcií, ako je predaj výrobný závod, može sa stať finančné výsledky, ktorý sa započítava do čistého zisku. Zodpovedajúci peňažný tok sa však týka investičných činností.

Spoločnosti, ktoré sa špecializujú na transakcie s cennými papiermi, ich budú evidovať ako zásoby získané na ďalší predaj. Peňažné toky generované ako výsledok nákupných a predajných transakcií cenné papiere, sú klasifikované ako prevádzkové činnosti. Čo sa týka iných spoločností, pre tie to budú buď investičné aktivity alebo peňažné ekvivalenty.

Peňažné preddavky a pôžičky od finančných inštitúcií sa vo všeobecnosti klasifikujú ako prevádzkové činnosti, pretože sú hlavnými činnosťami, ktoré vytvárajú výnosy spoločnosti.

Investičná činnosť

Samostatné zverejňovanie peňažných tokov z investičných činností odráža rozsah výdavkov na zdroje určené na vytváranie budúcich príjmov a peňažných tokov.

Príklady peňažných tokov z investičných aktivít zahŕňajú:

- platby za obstaranie dlhodobého majetku, nehmotný majetok a ďalšie neobežný majetok. Patria sem platby súvisiace s aktiváciou nákladov na vývoj a výstavbu dlhodobého majetku ekonomickou metódou;

- výnosy z predaja dlhodobého majetku, nehmotného majetku a iného dlhodobého majetku;

- platby za nadobudnutie akcií alebo dlhových nástrojov iných spoločností, ako aj akcií v spoločných podnikoch (s výnimkou nástrojov, ktoré fungujú ako peňažné ekvivalenty alebo nástroje na vykonávanie obchodných (alebo výmenných) transakcií);

- výnosy z predaja akcií (alebo dlhových nástrojov) iných spoločností, ako aj akcií spoločných podnikov (s výnimkou takých nástrojov, ktoré fungujú ako peňažné ekvivalenty alebo nástroje na vykonávanie obchodných (alebo výmenných) transakcií);

- zálohy (alebo pôžičky) iným stranám (s výnimkou podobných transakcií vykonávaných finančnými inštitúciami);

- výnosy zo splácania preddavkov alebo pôžičiek poskytnutých iným stranám (s výnimkou podobných transakcií vykonávaných finančnými inštitúciami);

- platby v rámci futures, forwardových, opčných zmlúv a swapov (okrem zmlúv uzatvorených za účelom vykonávania obchodných alebo výmenných transakcií, alebo platieb súvisiacich s finančnými aktivitami).

Finančné aktivity

Samostatné zverejňovanie peňažných tokov z finančných činností je potrebné na predpovedanie požiadaviek na hotovosť od tých, ktorí poskytujú kapitál spoločnosti.

Príklady peňažných tokov z finančných činností zahŕňajú:

- výnosy z emisie akcií alebo emisie iných nástrojov vlastného imania;

- platby vlastníkom pri spätnom odkúpení alebo spätnom odkúpení akcií spoločnosti;

- výnosy z emisie dlhopisov, zmeniek, hypoték, úverov, ako aj z iných krátkodobých alebo dlhodobých dlhových nástrojov;

- platby na splatenie pôžičiek;

- platby zo strany nájomcu na splnenie záväzku finančného prenájmu.

Spoločnosť musí pripraviť výkaz peňažných tokov, aby prezentovala peňažné toky z prevádzkových činností pomocou:

- priama metóda, v súlade s ktorým sa zverejňujú informácie o hlavných triedach hrubých príjmov a hrubých výdavkov; alebo

- nepriama metóda podľa ktorého čistý zisk upravené o vplyvy nepeňažných transakcií, odložené (alebo časovo rozlíšené) sumy z minulých (alebo budúcich) peňažných tokov z prevádzkových činností a položky výnosov (alebo nákladov) súvisiace s peňažnými tokmi z investičných alebo finančných činností.

Spôsoby prípravy výkazu peňažných tokov za prevádzkovú činnosť sú uvedené v tabuľke. 1.

Spoločnostiam sa odporúča vykazovať peňažné toky z prevádzkovej činnosti vo výkaze peňažných tokov na základe priama metóda, keďže táto metóda poskytuje reprezentáciu informácií, ktoré nepriama metóda neposkytuje.

Tabuľka 1. Metódy prípravy výkazu peňažných tokov

|

Priama metóda |

Nepriama metóda |

|

Zverejňujú sa informácie o hlavných typoch hrubých príjmov a platieb, ktoré možno získať:

|

Zisk (strata) za účtovné obdobie sa upravuje s prihliadnutím na:

|

V súlade s priamou metódou je možné získať informácie o hlavných triedach hrubých príjmov a hrubých platieb:

- z účtovných registrov;

- úpravou ukazovateľov výnosov, nákladov na predaj (napr finančné organizácie- úroky a podobné druhy výnosov, úrokové náklady a podobné druhy nákladov), ako aj ostatné položky vo výkaze komplexného výsledku, berúc do úvahy:

- zmeny stavu zásob, pohľadávok a splatné účty o prevádzkovej činnosti;

- iné nepeňažné položky;

- ostatné položky, ktorých pohyb súvisí s investičnou alebo finančnou činnosťou.

Čistý peňažný tok z prevádzkovej činnosti možno alternatívne prezentovať nepriamou metódou vykazovaním výnosov a nákladov vo výkaze komplexného výsledku a zmien stavu zásob, pohľadávok a záväzkov z prevádzkovej činnosti počas účtovného obdobia.

Účtovná jednotka musí prezentovať hrubé peňažné príjmy a peňažné výdavky oddelene pre investičné a finančné činnosti, s výnimkou peňažných tokov, ktoré sa vykazujú na čistom základe.

Nasledujúce peňažné toky z prevádzkových, investičných alebo finančných činností sa môžu vykazovať na čistom základe:

- inkasa a platby v mene klientov pri toku hotovosti vo väčšej miere odráža skôr aktivity klienta ako samotnej spoločnosti. Príklady takýchto príjmov a platieb môžu zahŕňať:

- prijatím (a platbou). bankový vklad na požiadanie;

- plánované finančné zdroje investičná spoločnosť pre klientov;

- nájomné vyberané v mene (a vyplácané) vlastníkom nehnuteľnosti;

- inkasa a platby za položky vyznačujúce sa vysokým obratom, veľkými sumami a krátkodobý splatenie. Príklady takýchto príjmov a platieb zahŕňajú zálohové platby (a splátky) za:

- istina dlhu pri vyrovnaní s klientmi, ktorí majú kreditné karty;

- akvizícia a predaj investícií;

- iné krátkodobé úvery, napríklad také, ktorých doba splácania nepresiahne 3 mesiace.

Peňažné toky pochádzajúce z každého z nasledujúcich typov činností finančnej inštitúcie možno prezentovať na súhrnnom základe:

- inkasá a platby spojené s prijatím (a vyplatením) vkladov s pevnou splatnosťou;

- ukladanie (a zatváranie) vkladov v iných finančných inštitúciách;

- preddavky a pôžičky poskytnuté klientom (a ich splácanie zálohové platby a pôžičky).

Ukazovatele výkazu cash flow organizácie

Hotovosť— najlikvidnejšia kategória aktív, ktorá poskytuje organizácii najvyšší stupeň likvidity. V procese implementácie všetkých druhov finančných a obchodné transakcie Organizácia vytvára peňažné toky vo forme peňažných príjmov alebo výdavkov.

Výkaz peňažných tokov zverejňuje údaje o peňažných tokoch vo vykazovanom období, charakterizujúce dostupnosť, príjem a výdaj peňažných prostriedkov v organizácii.

Informácie uvedené vo formulári umožňujú interným a externým používateľom posúdiť, ako spoločnosť vytvára a používa hotovosť, či je dostatok hotovosti na zaplatenie súčasných záväzkov a výplatu dividend, umožňuje im určiť, či spoločnosť potrebuje dodatočné financovanie atď.

Výkaz peňažných tokov tiež poskytuje informácie o schopnosti organizácie pritiahnuť a použiť hotovosť.

Prehľad peňažných tokov charakterizuje zmeny vo finančnej situácii organizácie v kontexte bežných, investičných a finančných aktivít.

Formovanie tohto ohlasovací formulár upravuje PBU 23/2011 „Správa o peňažných tokoch“ (príkaz Ministerstva financií zo dňa 2. februára 2011 č. II n).

Hlavným zdrojom financií by mali byť bežné aktivity. Aktuálne aktivity Za činnosti organizácie sa považujú tie, ktoré sledujú dosahovanie zisku ako hlavný cieľ alebo dosahovanie zisku ako taký cieľ nemá v súlade s predmetmi a účelmi činnosti, t. činnosti, ktoré sú v súlade s PBU 9/99 „Príjmy organizácie“ bežné (obr. 5.1).

Ryža. 5.1. Kanály príjmov a platieb za súčasné aktivity

Investičná činnosťčinnosti organizácie. súvisiace s akvizíciou pozemkov, budov a iných nehnuteľností, zariadení, nehmotného majetku a iného dlhodobého majetku, ako aj ich predaj; s realizáciou vlastnej stavby, výdavky na výskum, vývoj a technologický rozvoj; s finančnými investíciami (nákup cenných papierov iných organizácií vrátane dlhu, vklady do schváleného (základného) imania iných organizácií, poskytovanie pôžičiek iným organizáciám a pod.) (obr. 5.2).

Finančné aktivity- ide o činnosť organizácie, v dôsledku ktorej sa mení veľkosť a zloženie vlastného imania organizácie, požičané prostriedky (výnosy z emisie akcií, dlhopisov, pôžičky od iných organizácií, splatenie požičaných prostriedkov a pod.).

Ryža. 5.2. Kanály príjmov a platieb za investičné a finančné aktivity

Existujú dva spôsoby prezentácie peňažných tokov z bežných (prevádzkových) činností: priame a nepriame.

Priama metóda vychádza zo zisťovania prílevu (výnosy z predaja výrobkov, prác, služieb, prijatých preddavkov a pod.) a odlevu (úhrada dodávateľských faktúr, vrátenie krátkodobých prijatých úverov a preddavkov a pod.) peňažných prostriedkov. Počiatočným prvkom výpočtu sú príjmy z predaja produktov.

Priama metóda stanovenia peňažných tokov je založená na informáciách o všetkých transakciách uskutočnených v účtovnom období na bankových účtoch as hotovosťou, ktoré sú určitým spôsobom zoskupené. Priama metóda bola schválená na používanie ruskými organizáciami.

Nepriama metóda bežné v zahraničnej praxi, kde sa pri zostavovaní výkazu peňažných tokov rozlišuje prevádzková, investičná a finančná činnosť.

Prevádzková činnosť predstavuje peňažné toky spojené s hlavnými činnosťami organizácie, prinášajúce jej hlavný zisk.

Nepriama metóda prezentácie peňažných tokov z prevádzkovej činnosti obsahuje prvok analýzy, pretože je založená na porovnaní zmien rôznych položiek. súvaha za vykazované obdobie, charakterizujúce majetkovú a finančnú situáciu organizácie a obsahuje aj analýzu pohybu dlhodobého majetku, jeho odpisy a ďalšie ukazovatele. V dôsledku uplatnenia nepriamej metódy sa konečný finančný výsledok (čistý zisk za vykazované obdobie) prepočíta na rozdiel medzi sumami prostriedkov, ktoré má organizácia k dispozícii na začiatku a na konci vykazovaného roka.

Pri zostavovaní výpočtu sa predpokladá, že transakcie sa premietnu do účtovníctva v okamihu prevodu vlastníctva bez ohľadu na platbu. Výsledkom je, že výnosy vykázané vo výkaze ziskov a strát nie sú vždy ekvivalentné peňažným príjmom a výdavky vykázané vo výkaze ziskov a strát sa nerovnajú zaplateným výdavkom. V dôsledku toho ukazovateľ čistého zisku vo výkaze ziskov a strát neodráža skutočnú dostupnosť finančných prostriedkov, ktoré má organizácia k dispozícii k dátumu vykazovania.

Preto sa pri zostavovaní výkazu peňažných tokov upravuje ukazovateľ čistého zisku v tomto poradí:

1. K čistému zisku sa pripočítavajú odpisy majetku, od r odpisy sú nákladom, ktorý generuje čistý zisk, ale nevedie k odlevu finančných prostriedkov.

2. Vykoná sa úprava sumy zmeny stavu zásob na začiatku a na konci vykazovaného roka. Ak sa zostatky zásob zvýšia, rozdiel v zostatkoch sa odpočíta od čistého príjmu, pretože zvýšenie zásob vedie k odlivu hotovosti. Ak sa zásoby znížia, rozdiel sa pripočíta.

3. Vykoná sa opravná položka o sumu zmien pohľadávok. Ak pohľadávky znížená na konci roka, potom sa rozdiel pripočíta k čistému zisku, inak sa od neho odpočíta.

4. Urobí sa úprava výšky záväzkov. Súčasne zvýšenie záväzkov vedie k prílevu hotovosti, takže rozdiel v splatných účtoch sa pripočíta k čistému zisku, inak sa rozdiel odpočíta.

V dôsledku týchto úprav sa vypočíta výška čistého peňažného toku z prevádzkových činností.

Peňažné toky z investičných a finančných činností sa určujú priamou metódou. Rozdiel medzi prílevom (príjmom) a odlevom (odlevom) finančných prostriedkov je čistý peňažný tok, ktorý sa určuje pre každý druh činnosti. Celkový čistý tok za všetky typy činností je prírastok hotovosti za vykazované obdobie, definovaný ako rozdiel v hotovostných zostatkoch na začiatku a na konci vykazovaného obdobia.

V zahraničnej praxi finančné výkazy zverejňujú informácie nielen o peňažných aktívach organizácie, ale aj o ich ekvivalentoch. V rámci peňažných ekvivalentov sa vzťahuje na krátkodobé, vysoko likvidné investície, ktoré sú ľahko konvertibilné na hotovosť a sú vystavené nevýznamnému riziku zmien hodnôt.

Na účely prípravy výkazu peňažných tokov v Rusku pod hotovosťou znamená peniaze priamo v hotovosti a v hotovosti bezhotovostnou formou, umiestnenom v pokladni organizácie, v jej zúčtovacích, menových a osobitných účtoch.

Prehľad peňažných tokov uvádza údaje priamo vyplývajúce zo zápisov na účtoch peňažného účtovníctva: 50 „Peniaze“ (okrem zostatku podúčtu 50-3 „ Peňažné doklady"), 51 "Valutové účty", 52 "Valutové účty", 55 "Osobitné účty v bankách" (okrem zostatku podúčtu 55-3 "Vkladové účty"), 57 "Prevody na ceste".

Informácie o pohybe finančných prostriedkov organizácie na týchto účtoch sa zohľadňujú na akruálnom základe od začiatku roka a sú prezentované v mene Ruskej federácie.

V prípade dostupnosti (pohybu) peňažných prostriedkov v cudzej mene sa prvotne vygeneruje informácia o pohybe zahraničná mena pre každý jeho typ vo vzťahu k výkazu peňažných tokov prijatému organizáciou. Potom sa údaje pre každý výpočet uskutočnený v cudzej mene prepočítajú výmenným kurzom Centrálna banka Ruskej federácie v deň zostavenia finančné výkazy. Údaje získané pre jednotlivé výpočty sa sumarizujú pri vypĺňaní príslušných ukazovateľov výkazu peňažných tokov.

Peňažný tok za bežné činnosti

Časť „Peňažný tok za bežné činnosti“ obsahuje:

Zverejňuje informácie o sumách prijatých od:

- predaj výrobkov, tovarov, prác a služieb vrátane preddavkov;

- platby za prenájom a licencie, poplatky, platby provízií atď.;

- iný príjem.

Na vyplnenie tohto riadku sa používajú debetné obraty na účtoch 50 „Hotovosť“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ v korešpondencii s účtami 62 „Vyrovnania s kupujúcimi a zákazníkmi“ a 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. (vrátane DPH, spotrebných daní platených kupujúcimi).

Podľa riadku „Iné príjmy“ uveďte sumy prijaté v hotovosti, ktoré súvisia s aktuálnou činnosťou organizácie a nie sú uvedené v predchádzajúcom riadku:

rozpočtové a účelové financovanie a príjmy:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 86 „Cielené financovanie“:

bezodplatné príjmy:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 98 „Výnosy budúcich období“ (91 „Ostatné výnosy a náklady“):

refundácie od dodávateľov:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 60 „Zúčtovanie s dodávateľmi a dodávateľmi“;

potvrdenky na uspokojenie pohľadávok, sumy poistnú náhradu atď.:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“;

vrátenie nevyužitých účtovných súm:

- Debetný účet 50 „Hotovosť“ Kreditný účet 71 „Zúčtovanie so zodpovednými osobami“;

potvrdenie o náhrade vecnej škody a pod.:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“ V prospech účtu 73 „Zúčtovanie s personálom za ostatné transakcie“.

1. na platbu za tovar, práce, služby:

- Debetné účty 60 „Vyrovnania s dodávateľmi a zmluvnými partnermi“, 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ Úverové účty „Hotovosť“, 51 „Zúčtovacie účty“, 52 „Valutové účty“, 55 „Špeciálne účty v bankách“ (vrátane platby vopred);

2. pre mzdy:

- Na ťarchu účtu 70 „Zúčtovanie s personálom za mzdy“ V prospech účtov 50 „Peniaze“, 51 „Zúčtovacie účty“;

3. na zaplatenie úrokov z dlhových záväzkov:

a) dividendy vyplatené zakladateľom;

- Na ťarchu účtov 75 „Zúčtovanie so zriaďovateľmi“, 70 „Zúčtovanie s personálom za mzdy“ Zápočet na účtoch 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“.

Sumy istiny za pôžičky a úvery, ktoré organizácia splatila vykazovaný rok, nie sú v tomto riadku zobrazené. Sú uvedené v časti „Peňažné toky z finančných činností“:

- Debetné účty 66 „Výpočty za krátkodobé pôžičky a úvery", 67"Vysporiadanie za dlhodobé pôžičky a úvery“ Úverové účty 50 „Hotovosť“, 51 „Peňažné účty“, 52 „Valutové účty“;

4. pre výpočty daní a poplatkov:

- Na ťarchu účtov 68 „Výpočty daní a poplatkov“, 69 „Výpočty pre sociálne poistenie a kolaterál“ Úverové účty 50 „Hotovosť“, „Peňažné účty“ (vrátane výšky uvedených pokút).

Za zaplatené povinné odvody dôchodkové poistenie a poistenie proti pracovným úrazom a chorobám z povolania, môžete zadať ďalší riadok:

- Na ťarchu účtov 69 „Výpočty na sociálne poistenie a zabezpečenie“ V prospech účtu 51 „Bežné účty“;

5. pre ostatné platby, prevody:

a) pokuty, penále, penále platené organizáciou za porušenie podmienok obchodných zmlúv:

- Na ťarchu účtu 76 „Zúčtovanie s rôznymi dlžníkmi a veriteľmi“ V prospech účtu 51 „Zúčtovacie účty“;

b) prostriedky vydané zodpovedným osobám:

- Na ťarchu účtu 71 „Zúčtovanie so zodpovednými osobami“ V prospech účtu 50 „Peniaze“;

c) pôžičky poskytnuté zamestnancom:

- Na ťarchu účtu 73 „Zúčtovanie s personálom za ostatné operácie“ V prospech účtu 50 „Peniaze“ atď.

Ak existujú významné obraty v rámci položiek „Ostatné príjmy“ a „Ostatné výdavky“, je potrebné uviesť členenie v ďalšie riadky správa.

Výsledky peňažných tokov z bežnej činnosti

Podľa riadku „Výsledky pohybu finančných prostriedkov z bežnej činnosti“ odráža rozdiel medzi prílevom a odlevom peňažných prostriedkov z bežnej činnosti. Tento rozdiel môže byť pozitívny alebo negatívny. V druhom prípade je v zátvorkách uvedený ukazovateľ „Výsledky peňažných tokov z bežnej činnosti“.

Časť „Peňažný tok z investičných aktivít“ odzrkadľuje:

Ukazovateľ „Prijatá hotovosť – celkom“ sa tvorí ako súčet číselných údajov pre nasledujúce položky:

1. "Z predaja dlhodobého majetku a iného majetku." Tento riadok odráža finančné prostriedky prijaté z predaja zariadení, predmetov prenájmu, nehmotného majetku, nedokončených stavebných projektov atď. Na vyplnenie riadku použite zodpovedajúce obraty na ťarchu účtov hotovostného účtovníctva v súlade s účtami 62 „Vyrovnania s kupujúcimi a zákazníkmi“ a 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“. Čiastky DPH sa neodpočítavajú:

2. „Dividendy, úroky z finančných investícií“ - sumy získané z účasti na základnom imaní iných organizácií (dividendy):

- Debetné účty 50 „Peniaze“, 51 „Pokladničné účty“, 52 „Valutové účty“ Úverové účty 91 „Ostatné príjmy a výdavky“, 16 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“.

Úroky z cenných papierov (okrem akcií), pôžičky, úroky pripísané bankou z hotovostného zostatku:

- Debetné účty 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ Úverové účty 91 „Ostatné príjmy a výdavky“, 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“;

3. "Iná ponuka". Tento riadok odráža príjmy od:

a) predaj majetkových a dlhových cenných papierov obstaraných na obdobie dlhšie ako 12 mesiacov (akcie, dlhopisy, zmenky) a iných finančných investícií, ktoré sa účtujú na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Mena účty“ v korešpondencii so skóre 58“ Finančné investície“, 62 „Vyrovnania s kupujúcimi a zákazníkmi“ a 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“;

b) splácanie úverov poskytnutých iným organizáciám:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 58 „Finančné investície“.

Riadok „Odoslaná hotovosť – celkom“ sa tvorí ako súčet číselných údajov pre nasledujúce položky:

1. „Na obstaranie dlhodobého majetku (vrátane výnosných investícií do materiálne hodnoty) a nehmotný majetok)“. Tento riadok zobrazuje sumy vyplatené dodávateľom a dodávateľom za nadobudnutý alebo vytvorený dlhodobý majetok:

- Debetné účty 60 „Vyrovnania s dodávateľmi a zmluvnými partnermi“, 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ Úverové účty 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“, 55 „Špeciálne bankové účty“ (vrátane platby vopred) ;

2. „Na finančné investície“ - Tento riadok dešifruje sumy prevedené predajcom cenných papierov a iným organizáciám a osobám v súvislosti s ich nadobudnutím:

- Debetné účty 60 „Vyrovnania s dodávateľmi a zmluvnými partnermi“, 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ Úverové účty 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“, 55 „Špeciálne účty v bankách“;

3. "Pre ostatné platby, prevody." Tento riadok môže zobrazovať sumy prevedené dlžníkom v súlade s úverovou zmluvou:

- Debetný účet 58 „Finančné investície“ Kreditný účet 50 „Peniaze“, 51 „Peňažné účty“.

Podľa riadku „Výsledok peňažných tokov z investičnej činnosti“ odráža rozdiel medzi prílevom a odlevom finančných prostriedkov z investičných aktivít. Tento rozdiel môže byť pozitívne A negatívne. V druhom prípade je v zátvorkách uvedený ukazovateľ „Výsledok peňažných tokov z investičnej činnosti“.

Peňažný tok z finančných činností

Časť „Peňažný tok z finančných činností“ odzrkadľuje:

Ukazovateľ „Prijatá hotovosť – celkom“ sa tvorí ako súčet číselných údajov pre nasledujúce položky:

1. "Úvery a pôžičky" - sumy prijaté od veriteľov na základe zmlúv (pôžička, úver) bez naakumulovaného úroku. Úrokové sumy sa odrážajú ako súčasť operácií bežných alebo investičných činností v závislosti od účelu prilákania vypožičaných zdrojov:

- Na ťarchu účtov 51 „Valutové účty“, 52 „Valutové účty“ V prospech účtov 66 „Zúčtovanie krátkodobých úverov a pôžičiek“, 67 „Zúčtovanie dlhodobých úverov a pôžičiek“;

2. „Pridelenie rozpočtu a iné cielené financovanie» — sú uvedené sumy rozpočtu a cielené financovanie;

3. "Príspevky účastníkov" - sumy prijaté od akcionárov (zakladateľov) v dôsledku umiestnenia ich vlastných majetkových cenných papierov:

- Na ťarchu účtov 50 „Peniaze“, 51 „Zúčtovacie účty“, 52 „Valutové účty“ V prospech účtu 75 „Vysporiadania so zakladateľmi“ (81 „Vlastné podiely (akcie)“);

4. "Iné účtenky" - sumy príjmov z finančnej činnosti, ktoré nie sú zohľadnené v uvedených riadkoch.

Indikátor „Odoslané prostriedky – celkom“ sa tvorí ako súčet číselných údajov pre nasledujúce položky:

1. „Na splácanie pôžičiek a pôžičiek“ - prostriedky prevedené na splatenie istiny dlhu požičané prostriedky(bez úrokov):

- Na ťarchu účtov 66 „Zúčtovanie krátkodobých úverov a pôžičiek“, 67 „Zúčtovanie dlhodobých úverov a pôžičiek“ V prospech účtov 51 „Zúčtovacie účty“, 52 „Devízové účty“;

2. "Na výplatu dividend" - Tento riadok zobrazuje sumy dividend vyplatených účastníkom spoločnosti:

3. „Pre ostatné platby, prevody“ - Tento riadok môže zobrazovať sumy lízingových splátok prevedených prenajímateľovi:

- Na ťarchu účtu 76 „Vyrovnania s rôznymi dlžníkmi a veriteľmi“ V prospech účtov 51 „Zúčtovacie účty“, 52 „Valutové účty“, 55 „Osobitné účty v bankách“.

Podľa riadku „Výsledok peňažných tokov z finančnej činnosti“ odráža rozdiel medzi prílevom a odlevom finančných prostriedkov z finančnej činnosti. Tento rozdiel môže byť pozitívne A negatívne. V druhom prípade je v zátvorkách uvedený ukazovateľ „Výsledok peňažného toku z finančnej činnosti“.

Ukazovateľ „Výsledok peňažného toku za vykazované obdobie“ je algebraický súčet ukazovateľov výsledkov peňažných tokov za vykazované obdobie pre všetky typy činností. Môže tiež mať pozitívne alebo negatívny význam.

Výkaz peňažných tokov zobrazuje celkový zostatok hotovosti pre všetky typy činností na začiatku vykazovaného obdobia ( riadok „Zostatok hotovosti na začiatku vykazovaného roka“).

Zostatok hotovosti na konci vykazovaného obdobia sa vypočíta úpravou (zvýšením alebo znížením) peňažného stavu na začiatku účtovného obdobia o sumu výsledku peňažného toku za účtovné obdobie.

Informácie o peňažných tokoch sa uvádzajú vo výkazoch minimálne za dva roky (vykazovanie a predchádzajúce).

Vytváranie prvej účtovnej závierky je vždy ťažké. Množstvo možností je závratné. Sme za povedomie vo finančnom manažmente, takže namiesto mechanického algoritmu vám povieme, ako finančné správy pomáhajú riešiť skutočné obchodné problémy.

V tomto článku sa pozrieme na najjednoduchšiu časť finančného účtovníctva - výkaz peňažných tokov. Ak pochopíte podstatu, môžete to poskladať za pol hodiny. Pripravili sme šablónu správy, aby bolo jasnejšie, čo a ako robiť. Jeho forma je podmienená: v každom podniku môže správa vyzerať inak.

Prehľad peňažných tokov alebo DDS- Toto výpis z bankového účtu celý podnik. V tomto článku sa pozrieme na to, ako vám táto správa pomôže pochopiť, ako firma zarába peniaze a kde ich míňa; pripraviť sa na cash gap a získať väčšiu kontrolu v spoločnosti.

Výkaz cash flow je potrebný na pochopenie toho, čo sa deje s peniazmi spoločnosti.

Peniaze prichádzajú a odchádzajú zo spoločnosti – tento proces ukazuje, že podnikanie funguje. Keď sa tok peňazí nekontroluje, môže sa náhle zastaviť a život vo firme sa zastaví. Keď podnikateľ vie všetko o peniazoch, ktoré v jeho podniku kolujú, má situáciu pod kontrolou. DDS ukazuje, odkiaľ peniaze spoločnosti pochádzajú a kam idú; koľko ich bolo a koľko ich ešte zostalo.

Príklad výkazu peňažných tokov pomocou šablóny

Na liste „Operácie“ šablóny DDS sme zadali platby od nákupcov a vyrovnania s dodávateľmi, tranže pôžičiek a tranzitné prevody. Tu okamžite vidíte, kedy transakcia prebehla, v akej veľkosti a forme, od koho peniaze prišli, prípadne komu boli vyplatené.

Všetko je transparentné a zrozumiteľné. Príprava týchto údajov trvala 20 minút.

Na určenie toho, čo ťahá finančné prostriedky z podnikania

Nie všetky peňažné toky spoločnosti súvisia s jej prebiehajúcimi operáciami. Existujú operácie, ktoré odvádzajú peniaze z podnikania, ale nemajú vplyv na konečný výsledok práce - tranže pôžičiek, dividendy, nákup a opravy zariadení pomáha identifikovať medzi peňažnými transakciami tie, ktoré odrážajú skutočnú prácu spoločnosti podnikania.

List „Analytika“, ktorý sa generuje automaticky, jasne zobrazuje typy činností

List „Analytika“, ktorý sa generuje automaticky, jasne zobrazuje typy činností

V šablóne DDS sme operácie rozdelili na tri typy činností – prevádzkové, investičné a finančné. Prevádzkové činnosti sú skutočnou prácou podniku: nákup tovaru, platiaci zákazníci a mzda. Investícia - dlhodobá prevádzka: nákup a oprava techniky, tvorba webových stránok a výstavba nových skladov. Finančné – platby za pôžičky a dane. Viac o typoch aktivít vám povieme v samostatnom článku.

Kombinovať rôzne oblasti práce

Podnikateľ často prevádzkuje niekoľko súvisiacich oblastí: výrobca mydla ho predáva maloobchodne a veľkoobchodne, kaviareň predáva obilie cez internet, majiteľ holičstva predáva franšízy. DDS ukáže, ako fungujú a zarábajú rôzne oblasti podnikania.

Prepínač obchodného smeru správy šablóny

Prepínač obchodného smeru správy šablóny

V šablóne DDS sú už známe typy aktivít rozdelené do oblastí. Tabuľka „Analytics“ ukazuje, že hoci prevádzkové činnosti vo všetkých oblastiach vytvárajú pozitívny cash flow, investičné náklady na opravu vybavenia kaviarne spotrebujú časť peňazí ziskového internetového obchodu. Niekde to stratíš, niekde nájdeš.

Aby sa predišlo nejasnostiam týkajúcim sa spôsobov platby

Peňažný tok sa rozriedi, keď má podnik viac ako jeden spôsob platby – zákazníci platia v hotovosti na účty v rôzne banky alebo elektronické peňaženky. Malá firma s jedným spôsobom platby sa bez DDS zaobíde - jej funkcie bude plniť výpis z bankového účtu a analytika elektronickej registračnej pokladnice. Viac veľký biznis správa pomôže zhromaždiť všetky peňažné toky do jedného.

Aby ste mali čas na prevod peňazí medzi účtami, musíte vypočítať zostatky v členení.

Aby ste mali čas na prevod peňazí medzi účtami, musíte vypočítať zostatky v členení.

V šablóne správy vám hárok „Zostatky účtov“ pomôže porovnať peňažné toky medzi rôznymi účtami. Generuje sa automaticky a zobrazuje, čo sa deje s peniazmi v pokladni, na bežnom účte a celkovo v obchode. Ak chcete skontrolovať správnosť výkazu, spočítajte peniaze v pokladni a porovnajte ich so sumou, ktorá je uvedená vo výkaze. Ak sa sumy líšia, potom je buď chyba v prehľade, alebo niekto kradne.

Predvídať medzery v hotovosti

Okrem platobných metód a obchodných línií musí podnikateľ sledovať aj zúčtovanie s protistranami. Niekto požiadal o zálohovú platbu, niekto sa dohodol na odklade, niekto už dlho čaká na peniaze. DDS vám pomôže porovnať načasovanie príjmov a výdavkov a pripraviť sa na nedostatok hotovosti.

Už známy splátkový kalendár

Už známy splátkový kalendár

DDS zostavené dňa budúce obdobie, sa nazýva „Platobný kalendár“. Podnikateľ v ňom vidí budúci cash flow. Záporná hodnota označuje peňažnú medzeru. V šablóne sme ukázali, ako vám toto plánovanie poskytuje čas pripraviť sa na budúce problémy.

Nezabudni

- DDS je bankový výpis z celého obchodu, v ktorom podnikateľ vidí, odkiaľ a kam peniaze idú.

- Na vypracovanie DDS stačí neustále všetko zapisovať peňažné transakcie, klasifikovať ich podľa druhu činnosti a oblastí podnikania.

- DDS sa ľahko číta a analyzuje, ale neposkytuje informácie o všetkých podnikových procesoch – na pochopenie celého obrazu si budete musieť pripraviť ďalšie manažérske správy.

Je dôležité sledovať svoje peňažné toky, ale nie je to všeliek. DDS nenahradí iné správy o hospodárení: nezohľadňuje záväzky spoločnosti; Je ťažké dať do súladu akruálne metódy a ziskovosť práce. Podnikatelia, ktorí hodnotia svoje podnikanie len podľa zostatkov na účtoch, riskujú deficity a stratu ziskovosti. Väčšina pohodlný spôsob viesť plnohodnotné finančné a manažérske účtovníctvo – využite službu PlanFact, ktorá výrazne šetrí drahocenný čas.

V roku 2011 výnosom Ministerstva financií zo dňa 2.2.2011. č.11n bol schválený. Jeho zavedenie bolo spôsobené snahou priblížiť ruské účtovné štandardy k medzinárodným štandardom finančného výkazníctva (IFRS).

V súlade s bodom 6 PBU 21/2008, účtovná politika Organizácia musí zabezpečiť racionálne účtovníctvo, vychádzajúce z obchodných podmienok a veľkosti organizácie (požiadavka racionality).

Ukazovatele výkazu peňažných tokov organizácie sa odrážajú v rubľovRF.

Výška peňažných tokov v cudzej mene sa prepočítava na ruble podľa oficiálna sadzba túto cudziu menu na rubeľ zriadený Centrálnou bankou Ruskej federácie v deň platby alebo prijatia platby

Poznámka:Rozdiel vyplývajúci z prepočítanie peňažné toky organizácie a hotovostné zostatky a peňažné ekvivalenty v cudzích menách v kurzoch k rôznym dátumom, ktoré sa odrážajú vo výkaze peňažných tokov oddelene z bežných, investičných a finančných peňažných tokov organizácie ako vplyv zmien výmenného kurzu cudzej meny voči rubľu.

2. Ukazovatele výkazu peňažných tokov za predchádzajúce obdobie.

Údaje vo výkaze za predchádzajúci rok sú prenesené z výkazu peňažných tokov za rok 2010 s úpravami z dôvodu porovnateľnosti údajov.

4. Metodika prepočtu peňažných tokov v cudzej mene na ruble.

Seminár/webinár s Andreevou V.I. "Čo nie je napísané v Zákonníku práce Ruskej federácie: praktické odporúčania odborníka. Zmeny-2019"

Yu.V. Lesnová Tréner pre program CIPA, LLC AF "Audítorské a poradenské centrum"

Časopis „Firemné finančné výkazníctvo. Medzinárodné normy“, č. 8 za rok 2008

Výkaz peňažných tokov pomáha investorom, vlastníkom a veriteľom banky vyhodnotiť:

- schopnosť banky vytvárať pozitívne peňažné toky v budúcnosti;

- schopnosť banky splácať záväzky a vyplácať dividendy;

- investičné a finančné aktivity banky.

Definujme hotovosť a peňažné ekvivalenty.

Hotovosť- hotovosť, prostriedky v národnej banky, t.j. tie prostriedky, s ktorými môže banka voľne disponovať.

Peňažné ekvivalenty- prostriedky na účtoch v iných bankách, na účtoch na požiadanie v národnej banke, dňa termínované vklady(vklady) na dobu do 3 mesiacov, t.j. prostriedky, ktoré možno ľahko premeniť na určitú sumu peňazí.

Predmetom výkazu peňažných tokov sú zmeny, ktoré nastali v priebehu účtovného obdobia v peňažných prostriedkoch a peňažných ekvivalentoch podľa druhu činnosti.

Peňažný tok sa uvažuje vo forme peňažných tokov, ktorými sa rozumejú peňažné príjmy a platby uskutočnené v rámci činnosti banky. Do peňažných tokov nie sú zahrnuté pohyby medzi jednotlivými zložkami peňažných prostriedkov a peňažných ekvivalentov, napríklad inkaso hotovosti, doplnenie bankového korešpondenčného účtu hotovosťou.

Podľa IFRS 7 sú peňažné toky klasifikované podľa typu činnosti: prevádzková, investičná a finančná.

Peňažné toky plynúce z prevádzkových činností banky sú primárne determinované prijatými a zaplatenými úrokmi.

Vo všeobecnosti banky vykonávajú množstvo operácií: získavanie prostriedkov na vklady, umiestňovanie získaných prostriedkov, otváranie a udržiavanie bankové účty fyzické a právnických osôb, vysporiadanie a pokladničná služba fyzické a právnické osoby, devízové obchody, vydávanie a umiestňovanie cenných papierov a iné obchody s cennými papiermi, obchody s finančným prenájmom a iné obchody. Preto peňažné toky z prevádzkové činnosti možno rozdeliť do nasledujúcich zložiek:

- peňažné toky pri prijatí príjmu alebo úhrade výdavkov;

- peňažné toky z umiestnenia a vrátenia prevádzkových aktív;

- peňažné toky z prilákania a vrátenia prevádzkových záväzkov.

Peniaze plynú z investičné aktivity zahŕňajú:

- peňažné platby za obstaranie dlhodobého majetku, nehmotného majetku a iného dlhodobého majetku;

- peňažné príjmy z predaja dlhodobého majetku, nehmotného majetku a iného dlhodobého majetku;

- peňažné výnosy z cenných papierov držaných do splatnosti;

- hotovostné platby na nákup cenných papierov držaných do splatnosti;

- hotovostné platby za akvizíciu dcérskych spoločností;

- peňažné výnosy z predaja dcérskych spoločností.

Peniaze plynú z finančné aktivity zahŕňajú:

- peňažné výnosy z emisie akcií;

- hotovostné platby pri nadobudnutí alebo spätnom odkúpení bankových akcií;

- peňažné výnosy z predaja predtým nakúpených vlastné akcie;

- výplaty dividend v hotovosti.

Zoznam peňažných tokov možno prezentovať takto:

|

PEŇAŽNÉ TOKY Z PREVÁDZKOVEJ ČINNOSTI |

|

Prijatý úrok |

|

Zaplatené úroky |

|

Prijaté provízie |

|

Vyplatené provízie |

|

Výnosy z transakcií s cennými papiermi na obchodovanie a ostatné výnosy |

|

Prijaté dividendy |

|

Splatenie predtým odpísaných úverov |

|

Hotovostné platby zamestnancom a dodávateľom |

|

Zaplatená daň z príjmu |

|

Peňažné prostriedky poskytnuté prevádzkovým ziskom pred zmenami v prevádzkových aktívach a pasívach |

|

Zmena prevádzkových aktív a pasív: |

|

Čisté (zvýšenie)/zníženie aktív držaných na predaj |

|

Čistý (nárast)/pokles derivátov |

|

Čisté (zvýšenie)/zníženie úverov a preddavkov poskytnutých v iných bankách |

|

Čisté (zvýšenie)/zníženie úverov a preddavkov klientom |

|

Čisté (zvýšenie)/zníženie ostatných aktív |

|

Čistý prírastok/(úbytok) zdrojov iných bánk |

|

Čistý nárast/(pokles) vkladov klientov |

|

Čistý nárast/(pokles) obchodných záväzkov |

|

Čistý nárast/(pokles) ostatných pasív |

|

Celková čistá hotovosť poskytnutá prevádzkovou činnosťou |

|

PEŇAŽNÉ TOKY Z INVESTIČNÝCH ČINNOSTÍ |

|

Predaj dcérskych spoločností |

|

Nákup dcérskych spoločností |

|

Predaj dlhodobého majetku |

|

Nadobudnutie dlhodobého majetku |

|

Nákup nekomerčných cenných papierov |

|

Predaj nekomerčných cenných papierov |

|

Celková hotovosť použitá na investičné aktivity |

|

PEŇAŽNÉ TOKY Z FINANČNÝCH ČINNOSTÍ |

|

Emisia kmeňových akcií |

|

Nadobudnutie vlastných akcií nakúpených od akcionárov |

|

Predaj vlastných akcií kúpených od akcionárov |

|

Vyplatené dividendy |

|

Celková hotovosť použitá na financovanie činností |

|

Čistý nárast hotovosti (a peňažných ekvivalentov) |

|

Peňažné prostriedky (a peňažné ekvivalenty) na začiatku účtovného obdobia |

|

Vplyv zmien výmenný kurz pre hotovosť a peňažné ekvivalenty |

|

Peňažné prostriedky (a peňažné ekvivalenty) na konci účtovného obdobia |

Banka musí pripraviť výkaz peňažných tokov na prezentáciu peňažných tokov z prevádzkových činností pomocou:

- priamou metódou, ktorá zverejňuje informácie o hlavných druhoch príjmov a platieb, príp

- Nepriama metóda, pri ktorej sa čistý príjem alebo strata upravuje tak, aby zohľadňovala výsledky nepeňažných transakcií, akékoľvek odložené alebo časovo rozlíšené minulé alebo budúce peňažné príjmy alebo platby z prevádzkových činností a položky výnosov alebo nákladov spojené s peňažnými príjmami a odlevy z investičných a finančných činností.

Odporúča sa použitie priamej metódy: táto metóda poskytuje informácie potrebné na odhad budúcich peňažných tokov, ktoré nie sú dostupné pri použití nepriamej metódy.

Peňažné toky z finančných a investičných činností sa vykazujú len priamou metódou. To znamená, že položky výnosov a nákladov (odlev) prostriedkov na investičné a finančné aktivity sa premietajú samostatne.

Metodika zostavovania výkazu peňažných tokov je nasledovná: na základe údajov ročná bilancia počítajú sa zmeny zodpovedajúcich položiek majetku a záväzkov, t.j. rozdiel medzi zostatkami súvahových položiek na konci a na začiatku účtovného obdobia. Nárast aktívnych položiek súvahy zároveň predstavuje zníženie peňažných tokov a zníženie aktívnych súvahových položiek predstavuje zvýšenie peňažných tokov. Nárast záväzkov v súvahe predstavuje zvýšenie peňažných tokov a zníženie záväzkov v súvahe predstavuje zníženie peňažných prostriedkov. Nepeňažné transakcie nie sú zahrnuté do výpočtu položiek výkazu peňažných tokov, pretože tieto transakcie prebiehajú bez použitia hotovosti.

Pri príprave výkazu peňažných tokov by banka mala venovať pozornosť nasledujúcim dôležitým bodom:

- Pri výpočte peňažných tokov z prevádzkovej činnosti sa berú do úvahy len skutočne prijaté (zaplatené) príjmy (výdavky), t. Používa sa hotovostná metóda.

- Peňažné toky zo zmien v prevádzkových aktívach a prevádzkových záväzkoch zobrazujú skutočnú sumu hotovosti umiestnenú v aktívach a skutočnú sumu hotovosti získanej zo záväzkov k dátumu transakcie.

- Pri určovaní peňažných tokov z investičnej činnosti je potrebné brať do úvahy, že výška nadobudnutého alebo predaného majetku o tento druhčinnosť je uvedená v skutočnej výške peňažných prostriedkov zaplatených (prijatých) bankou v deň transakcie.

- Pri určovaní peňažných tokov z finančnej činnosti treba brať do úvahy, že sumy nadobudnutých alebo splatených záväzkov za tento druh činnosti vyjadrujú skutočnú výšku peňažných prostriedkov prijatých bankou ku dňu transakcie.

Príklad

Súvaha banky "A" (cu)

|

Názov článku |

Na konci dňa 31.12.2007 |

Na konci dňa 31.12.2006 |

|

Aktíva |

||

|

Prostriedky v iných bankách | ||

|

Kumulované odpisy | ||

|

Ostatné aktíva | ||

|

Celkové aktíva |

56 175 454 |

33 695 885 |

|

Záväzky |

||

|

Bankové prostriedky | ||

|

Klientske prostriedky | ||

|

Splatné časovo rozlíšené výdavky | ||

|

Iné povinnosti | ||

|

Celkové záväzky |

50 786 712 |

30 407 630 |

|

Equity |

||

|

Overený kapitál | ||

|

Bankové rezervy a iné fondy | ||

|

Rezerva z precenenia | ||

|

Celkový vlastný kapitál |

5 388 742 |

3 288 255 |

|

Celkové záväzky |

56 175 454 |

33 695 885 |

Podmienečne definujme, že hotovosť predstavuje len „Prostriedky v národnej banke a Peniaze v banke“ a na súvahových účtoch nie sú žiadne iné prostriedky zaradené do tejto kategórie a kategórie „Peňažné ekvivalenty“.

Prijatý zisk za rok 2006 bol rozdelený vo výške 25 345 Sk. do rezervného fondu banky. Cenné papiere v obchodnom portfóliu banky sa v aktuálnom období nepredávali, ale zmena reálna hodnota odráža v súvahe. Cenné papiere v portfóliu banky na predaj boli v bežnom období predané.

Bankový výkaz ziskov a strát v skrátenej forme (cu)

|

Názov článku |

Na konci dňa 31.12.2007 |

Na konci dňa 31.12.2006 |

|

Úrokový výnos | ||

|

Výdavky na úroky | ||

|

Príjem z provízií | ||

|

výdavky na provízie | ||

|

Výsledok obchodovania (v dôsledku účtu rezervy z precenenia) | ||

|

Prevádzkové náklady, celk | ||

|

Vrátane odpisov dlhodobého a nehmotného majetku | ||

|

Čisté náklady na tvorbu rezerv | ||

|

Zisk pred zdanením | ||

|

Daň z príjmu | ||

|

Čistý zisk banky |

1 534 162 |

Uveďme prehľad cash flow banky nepriamou a priamou metódou na základe pôvodných údajov. Vypočítajme zmenu súvahových položiek (c.u.):

|

Názov článku |

Na konci dňa 31.12.2007 |

Na konci dňa 31.12.2006 |

Zmena podľa položiek súvahy |

|

Aktíva |

|||

|

Prostriedky v národnej banke a hotovosť v banke | |||

|

Prostriedky v iných bankách | |||

|

Cenné papiere v obchodnom portfóliu banky | |||

|

Deriváty | |||

|

Cenné papiere v portfóliu banky na predaj | |||

|

Klientske pôžičky a dlhy | |||

|

Cenné papiere v portfóliu banky do splatnosti | |||

|

Investície do pridružených a dcérskych spoločností | |||

|

Dlhodobý majetok a nehmotný majetok | |||

|

Kumulované odpisy | |||

|

Pohľadávka z príjmov budúcich období | |||

|

Ostatné aktíva | |||

|

Celkové aktíva |

56 175 454 |

33 695 885 | |

|

Záväzky |

|||

|

Bankové prostriedky | |||

|

Klientske prostriedky | |||

|

Sporiace (vkladové) certifikáty vydané bankou | |||

|

Dlhové cenné papiere vydané bankou | |||

|

Splatné časovo rozlíšené výdavky | |||

|

Iné povinnosti | |||

|

Celkové záväzky |

50 786 712 |

30 407 630 | |

|

Equity |

|||

|

Overený kapitál | |||

|

Bankové rezervy a iné fondy | |||

|

Rezerva z precenenia | |||

|

Nerozdelený zisk z minulých období | |||

|

Zisk aktuálny rok, na schválenie | |||

|

Celkový vlastný kapitál |

5 388 742 |

3 288 255 | |

|

Celkové záväzky |

56 175 454 |

33 695 885 | |

Výkaz bankových peňažných tokov (nepriama metóda) za bežné obdobie (cu)

|

Názov článku |

2007 |

|

PREVÁDZKOVÉ ČINNOSTI |

|

|

Zisk pred zdanením (údaje vo výkaze ziskov a strát) | |

|

Úpravy čistého príjmu | |

|

Náklady budúcich období (zmena v položke súvahy „Záväzky budúcich období“) | |

|

Príjmy budúcich období (zmena položky súvahy „Príjmy budúcich období“) | |

|

Odpisy dlhodobého a nehmotného majetku | |

|

Rezervovať na pochybné dlhy(údaje vo výkaze ziskov a strát) | |

|

Výsledok obchodovania | |

|

Zvýšenie ostatných záväzkov (uveďte zmenu v tejto súvahovej položke) | |

|

Zaplatená daň z príjmu | |

|

INVESTIČNÉ AKTIVITY |

|

|

(702 371) |

|

|

FINANČNÉ AKTIVITY |

|

|

Zvýšte autorizovaný kapitál | |

|

2 752 499 |

|

|

2 794 566 |

|

|

2 520 691 |

|

|

5 315 257 |

|

Výkaz bankových peňažných tokov (priama metóda) za bežné obdobie (cu)

|

Názov článku |

2007 |

|

PREVÁDZKOVÉ ČINNOSTI | |

|

Prijatý úrok Výnosové úroky časovo rozlíšené vo forme výkazu ziskov a strát sa upravujú do položky „Výnosy z úrokov“, t.j. zmena zostatku za účelom prechodu na hotovostnú metódu: (6 041 358 — 423 381) | |

|

Zaplatené úroky Nákladové úroky časovo rozlíšené vo výkaze ziskov a strát sa upravujú do položky „Náklady budúcich období splatné“, t.j. zmena súvahovej položky s cieľom prejsť na hotovostnú metódu: (2 946 414 — 504 866) | |

|

Komisia dostala | |

|

Vyplatená provízia | |

|

Zaplatené prevádzkové náklady Prevádzkové náklady vo výkaze ziskov a strát sú upravené o odpisy (ako nepeňažná položka) ao zmeny v položke „Ostatné záväzky“ s cieľom prejsť na hotovostný spôsob: ((2 560 443 - 226 298)) - 1 703 294) | |

|

Zvýšenie prostriedkov uložených v iných bankách (uveďte zmenu v tejto súvahovej položke) | |

|

Nárast úverov poskytnutých klientom (uviesť zmenu v tejto súvahovej položke) | |

|

Zvýšenie ostatných aktív (uveďte zmenu v tejto súvahovej položke) | |

|

Zvýšenie prostriedkov z iných bánk (uveďte zmenu v tejto súvahovej položke) | |

|

Zvýšenie prostriedkov klientov v banke (uveďte zmenu v tejto súvahovej položke) | |

|

Zvýšenie sporiacich certifikátov vydaných bankou (zmenu uviesť v tejto súvahovej položke) | |

|

Predaj cenných papierov v portfóliu banky na predaj | |

|

Zaplatená daň z príjmu | |

|

Čistý peňažný tok z prevádzkovej činnosti | |

|

INVESTIČNÉ AKTIVITY |

|

|

Nákup cenných papierov pred splatnosťou | |

|

Akvizícia dcérskej spoločnosti | |

|

Obstarávanie dlhodobého a nehmotného majetku | |

|

Čistý peňažný tok z investičných činností |

(702 371) |

|

FINANČNÉ AKTIVITY |

|

|

Zvýšte autorizovaný kapitál | |

|

Výnosy z umiestnenia dlhových cenných papierov vydaných bankou | |

|

Čistý peňažný tok z finančných činností |

2 752 499 |

|

Čistý nárast peňažných prostriedkov a peňažných ekvivalentov 744 438 + (702 371) + 2 752 499 |

2 794 566 |

|

Peňažné prostriedky a ekvivalenty na začiatku obdobia |

2 520 691 |

|

Peňažné prostriedky a ekvivalenty na konci obdobia 2 794 566 + 2 520 691 |

5 315 257 |

Dôležitou súčasťou výkazu je poznámka k výkazu peňažných tokov. Poznámka musí obsahovať:

- informácie o sumách peňažných prostriedkov a peňažných ekvivalentov na začiatku a na konci vykazovaného roka v kontexte všetkých zložiek peňažných prostriedkov;

- informácie o všetkých nepeňažných transakciách;

- prepisy všetkých článkov prehľadu vo forme a obsahu, ktoré používatelia musia pochopiť finančná situácia a bankovej likvidity.