Na konci každého vykazovaného a zdaňovacieho obdobia sú povinní predložiť IFTS vyhlásenie o dani zo zisku.

Ak spoločnosť vypláca štvrťročné preddavky, predkladá vyhlásenie štyrikrát ročne (na základe výsledkov za tri štvrťroky a ročne).

Ak spoločnosť vypláca mesačné zálohy na skutočné zisky, predloží vyhlásenie 12-krát.

Poznámkaak organizácia vo vykazovanom (daňovom) období nemala žiadny zisk a nedošlo k žiadnemu pohybu na bežných účtoch a pokladniach, môže IFTS predložiť jediné zjednodušené colné vyhlásenie.

Formulár daňového priznania

Stiahnite si formulár na priznanie dane zo zisku (formulár pre KND 1151006), platný v roku 2019 (stiahnite si formulár).

Poznámka: forma daňového priznania (pri podávaní správ v roku 2019), postup jeho vyplnenia a formát na jeho predloženie v elektronickej podobe boli schválené nariadením Federálnej daňovej služby Ruska z 10.19.2016 N ММВ-7-3 / [chránený e-mailom]).

Vzor vyplnenia colného vyhlásenia v roku 2019

Vyhlásenie o dani z príjmu pre organizácie na DOO v roku 2019 (vyplnenie vzorky).

Termín na vrátenie dane z príjmu

Daňovníci predkladajú vyhlásenia na základe výsledkov každého vykazovaného obdobia a zdaňovacieho obdobia.

Vykazované obdobia pre organizácie, ktoré vyplácajú štvrťročné preddavky, sú 1. štvrťrok, pol roka a 9 mesiacov.

V prípade organizácií, ktoré si vybrali postup mesačného vyplácania záloh na základe skutočného zisku, sú vykazované obdobia mesiac, dva mesiace, tri mesiace a tak ďalej až do 11 mesiacov.

Vyhlásenia založené na výsledkoch obdobia, za ktoré sa podáva správa, sa predkladajú IFTS najneskôr do 28 dní od konca vykazovaného obdobia.

Lehoty na podávanie daňových priznaní za vykazované obdobie

Tabuľka č. 1. Lehoty na predloženie colného vyhlásenia v závislosti od spôsobu platby preddavkov

| Vykazované obdobie | Štvrťročné zálohy | Mesačné preddavky na základe skutočného zisku |

|---|---|---|

| január | — | 28.02.2019 |

| február | — | 28.03.2019 |

| marec | — | 29.04.2019 |

| I štvrťrok 2019 | 29.04.2019 | — |

| apríl | — | 28.05.2019 |

| Smieť | — | 28.06.2019 |

| jún | — | 29.07.2019 |

| Polrok 2019 | 29.07.2019 | — |

| júl | — | 28.08.2019 |

| august | — | 30.09.2019 |

| septembra | — | 28.10.2019 |

| 9 mesiacov 2019 | 28.10.2019 | — |

| október | — | 28.11.2019 |

| november | — | 28.12.2019 |

| December | — | — |

sankcie za oneskorené predloženie vyhlásenia:

- 1 000 RUB - ak ročné colné vyhlásenie nebolo predložené, ale daň bola zaplatená včas alebo bolo podané „nulové“ vyhlásenie;

- 5% zo sumy splatnej na vyhlásení za každý mesiac omeškania, ale nie viac ako 30% všeobecne a nie menej ako 1 000 rubľov. - ak daň nebola zaplatená;

- 200 RUB - ak je vyhlásenie (výpočet dane) predložené oneskorene za vykazované obdobie.

Poznámka: Vyhlásenia založené na výsledkoch vykazovaného obdobia sú vo svojej podstate výpočty daní, a preto IFTS nie je oprávnená uložiť pokutu organizácii podľa článku 119 daňového poriadku Ruskej federácie, ak sa výpočet dane z príjmu neuvádza, napriek skutočnosti, že v daňovom zákonníku Ruskej federácie sa tieto výpočty označujú ako colné vyhlásenia. Pokuta za nepredloženie výpočtu sa účtuje výlučne podľa čl. 126 daňového poriadku Ruskej federácie.

Metódy podania daňového priznania k dani z príjmu právnických osôb

Organizácie musia predložiť vyhlásenia:

- V IFTS v mieste registrácie.

- V IFTS v mieste registrácie každej samostatnej podoblasti.

Poznámka: ak je organizácia najväčším daňovým poplatníkom, musí podať správu v mieste registrácie.

Daňové priznanie k dani z príjmu možno zaslať daňovému úradu tromi spôsobmi:

- V papierovej forme (v 2 kópiách) osobne alebo prostredníctvom vášho zástupcu. Po doručení zostáva jedna kópia hlásenia v IFTS a druhá je označená pri prijatí a vrátená. Pečiatka označujúca dátum prijatia vyhlásenia v prípade sporných situácií bude slúžiť na potvrdenie včasného doručenia dokumentu;

- Poštou cenným listom so zoznamom príloh. V takom prípade bude potvrdenie o odoslaní colného vyhlásenia súpisom prílohy (v nej je uvedené zaslané vyhlásenie) a potvrdením s dátumom odoslania;

- V elektronickej forme prostredníctvom TCS (prostredníctvom prevádzkovateľov správy elektronických dokumentov).

Poznámka: ak chcete predložiť vyhlásenie prostredníctvom zástupcu, musíte pre neho vyhotoviť plnomocenstvo, ktoré je osvedčené pečiatkou organizácie a podpisom vedúceho.

Poznámka, pri predkladaní správ v papierovej podobe si niektoré IFTS môžu vyžadovať:

- Pripojte deklaračný súbor v elektronickej podobe na disketu alebo USB flash disk;

- Na vyhlásenie vytlačte špeciálny čiarový kód, ktorý duplikuje informácie obsiahnuté v hlásení.

Tieto požiadavky nie sú upravené v daňovom zákonníku Ruskej federácie, ale vyskytujú sa v praxi a môžu viesť k odmietnutiu prijatia colného vyhlásenia. Ak by sa tak stalo, skutočnosť odmietnutia jeho prijatia je možné napadnúť u vyššieho daňového úradu (najmä ak odmietnutie malo za následok nedodržanie lehoty na predloženie dokumentu a ďalšie pokuty).

Neprítomnosť dvojrozmerného čiarového kódu, ako aj nesprávne označenie kódu OKTMO (ak neexistujú žiadne ďalšie pripomienky a vyhlásenie je v súlade so zavedeným formulárom), nemôžu byť dôvodom odmietnutia prijatia vyhlásenia (je to priamo uvedené v liste Ministerstva financií Ruskej federácie z 18. apríla 2014 č. PA -4-6 / 7440.

Ako vyplniť daňové priznanie

Na tomto odkaze si môžete stiahnuť oficiálne pokyny na vyplnenie vyhlásenia.

Základné pravidlá vyplnenia colného vyhlásenia

Vyplnenie daňového priznania k dani z príjmu prostredníctvom špeciálnych služieb

Svoje daňové priznanie môžete vyplniť aj pomocou:

- Platené internetové služby („Moje podnikanie“, „B.Kontur“ atď.);

- Špecializované účtovnícke spoločnosti.

Ale najprv - o všeobecnom doručení vyhlásenia

Podmienky podania daňového priznania k dani z príjmu v roku 2017

Lehoty na podávanie priznaní k dani z príjmu na základe výsledkov vykazovaných období: spravidla: 28/28/17, 07/28/17, 10/28/17 (odložené na pondelok 30/30/17). Pre tých, ktorí vypočítavajú mesačné platby na základe skutočného zisku: 28. deň mesiaca nasledujúceho po mesiaci, ktorý nasleduje po vykazovaní. Lehota na predloženie vyhlásenia za daný rok je 28.03.18.Daňový zákon Ruskej federácie ustanovuje pokutu vo výške 5% z nezaplatenej dane splatnej na základe tohto colného vyhlásenia, za každý mesiac odo dňa jej predloženia, ale nie viac ako 30% zo sumy podľa daňového priznania a nie menej ako 1 000 rubľov ( Článok 119 daňového poriadku Ruskej federácie). Okrem toho úradníci organizácie (riaditeľ alebo hlavný účtovník) za oneskorené predloženie vyhlásenia môžu dostať pokutu od 300 do 500 rubľov (článok 15.5 správneho poriadku Ruskej federácie). Dôležité! Daňové úrady nemôžu pozastaviť transakcie na účtoch z dôvodu porušenia lehoty na predloženie vyhlásenia na základe výsledkov vykazovaného obdobia (rozhodnutie Najvyššieho súdu z 27. marca 17, č. 305-KG16-16245).

Kto podáva priznania k dani z príjmu za 1. štvrťrok 2017 a kde

Organizácie sú povinné predložiť daňové správy na konci každého vykazovaného a zdaňovacieho obdobia:- v mieste svojho umiestnenia,

- v mieste samostatných subdivízií (každá alebo vybraná zodpovedná osoba).

Nedodržanie postupu pri podávaní daňového priznania bude mať za následok pokutu vo výške 200 rubľov (článok 119.1 daňového poriadku Ruskej federácie).

Formulár vyhlásenia o dani z príjmu za 1. štvrťrok 2017

Formulár vyhlásenia, ako aj formát elektronického vyhlásenia, boli schválené uznesením z 19. októbra 2016 č. ММВ-7-3 / [chránený e-mailom]Čo sa zmenilo v daňovom priznaní k dani z príjmu v roku 2017

Hlavné zmeny:1) na titulnej strane sa teraz nenachádza žiadne pole „MP“;

2) doplnené riadky odrážajúce živnostenskú daň, o sumu, v ktorej je daňovník oprávnený znížiť daň zo zisku zaplatenú do rozpočtu subjektu, ktorý ho tvorí, Ruskej federácie;

3) v hárku 02 sa uvádza nový riadok 351 - „Rozdiel medzi výškou dane vypočítanej pri sadzbe dane 20% a výškou dane pri použití znížených sadzieb dane.“ Tento riadok musia vyplniť účastníci regionálnych

4) boli objasnené zoznamy kódov (miesta predloženia colného vyhlásenia, druhy daňovníkov, druhy príjmov atď.);

5) v dodatku č. 3 k hárku 02 vyhlásenia sa zrušili riadky 110 a 130, ktoré sa predtým používali na vyjadrenie príjmov a výdavkov spojených s uplatňovaním nárokov na náhradu škody po termíne splatnosti. Vylúčil sa aj riadok 203 dodatku 2 k listu 02 vyhlásenia, ktorého potreba od roku 2015 zanikla. Od roku 2015 sa strata z postúpenia nárokov na poistné plnenie po termíne splatnosti platby podľa postúpenej zmluvy zaznamenáva do základu dane z príjmu v plnej výške v rovnakom čase (článok 2 ods. 2 daňového poriadku Ruskej federácie).

6) riadok 041 dodatku č. 2 k listu 02 vyhlásenia teraz odráža nielen dane zahrnuté do základu dane z príjmu, ale aj príspevky;

7) vyhlásenie sa dopĺňa listom 08, podľa ktorého daňovník nezávisle upravuje základ dane, ak uplatňuje ceny pri transakcii so závislou osobou, ktorá nezodpovedá trhovým cenám. Zároveň bol riadok 107 vylúčený z dodatku 1 k listu 02 vyhlásenia;

8) Pridaný hárok 09, ktorý odráža zisky kontrolovaných spoločností.

Hlavné zmeny v kapitole 25 daňového poriadku Ruskej federácie od roku 2017:

1. Od začiatku roka 2017 organizácie prispeli 3% do federálneho rozpočtu a 17% do regionálneho rozpočtu;

2. Podľa nového postupu majú daňovníci právo odpísať minulú stratu vo výške nepresahujúcej 50% základu dane za bežné obdobie. Lehota (10 rokov) je vylúčená z daňového poriadku Ruskej federácie. Tieto pravidlá sa vzťahujú na straty vzniknuté na konci roka 2007 a neskôr;

Dodatok 3 vyplní sa, ak v bežnom období boli vykonané príslušné operácie (predaj odpisovateľného majetku, postúpenie pohľadávok pred dátumom splatnosti atď.).

Dodatok 4 sa musí vyplniť, ak výpočet základu dane zahŕňa straty z minulých zdaňovacích období.

Dodatok 5 vyplňte organizácie, ktoré majú samostatné divízie.

Dodatky 6 až 6b sú vyplnené konsolidovanými skupinami daňovníkov.

List 04 Používa sa na vyjadrenie prijatého príjmu, ktorý je zdaňovaný sadzbami inými ako 20% (napríklad kumulatívny príjem z kupónov OFZ).

List 05 vyplniť daňovníci, ak vykonávajú transakcie s derivátmi, ktoré sa neobchodujú na organizovanom trhu s cennými papiermi (s výnimkou profesionálnych účastníkov trhu s cennými papiermi).

List 06 naplnené neštátnym

List 07 určené pre charitatívne organizácie, neziskové organizácie, podniky využívajúce vyčlenené prostriedky.

List 08 vyplní sa, ak sa vykonáva symetrická úprava základu dane pre transakcie so spriaznenými osobami.

List 09 používa na výpočet dane pre zahraničné spoločnosti.

IN Príloha 1 nezapočítané do príjmu, ako aj počet zaznamenaných výdavkov je uvedený ako referenčný.

Dodatok 2 vyplnené daňovými agentmi, ktorí vypočítavajú daň z príjmu fyzických osôb z transakcií s cennými papiermi.

Kto má právo neplatiť mesačné platby:

- organizácie, ktorých príjmy z predaja za posledné štyri štvrťroky nepresiahli v priemere 15 miliónov rubľov. za každý štvrťrok;

- rozpočtové inštitúcie, autonómne inštitúcie;

- zahraničné organizácie pôsobiace v Ruskej federácii prostredníctvom stálej

- neziskové organizácie, ktoré nemajú príjem z predaja tovaru (práce, služby);

- účastníci jednoduchých partnerstiev, investičné partnerstvá v súvislosti s príjmami, ktoré dostanú z účasti na jednoduchých partnerstvách, v investičných partnerstvách;

- investori dohôd o zdieľaní výroby, pokiaľ ide o príjmy získané z vykonávania týchto dohôd;

- na základe dohôd o správe dôvery.

Algoritmus na vyplnenie hlavných listov colného vyhlásenia:

1. Titulná stránka.

2. Dodatky k listu 02.

3. List 02 je vyplnený na základe jeho príloh.

4. Pododdiely 1 v závislosti od spôsobu platby preddavkov na dane.

Príklad vyplnenia daňového priznania k dani z príjmu za 1. štvrťrok 2017

Zoberme spoločnosť "Nice" z mesta Jekaterinburg, ktorá pôsobí v prenájme a lízingu osobných automobilov. Režisér - Lazurny Nikolay Dmitrievich.Podľa výsledkov za 1. štvrťrok 2017 má spoločnosť Nice LLC tieto ukazovatele:

1. Spoločnosť získala príjmy z predaja služieb - 2 500 000 rubľov.

2. Vo februári predal odpisovateľný automobil za 850 000 rubľov, ktorého zostatková hodnota je 700 000 rubľov, ako aj odpisovateľnú dodávku za 300 000 rubľov. so zostatkovou hodnotou 350 000 rubľov. Platnosť dodávky uplynie o 10 mesiacov. Spoločnosť tak získala zisk vo výške 150 000 rubľov a stratu vo výške 50 000 rubľov, z čoho v 1. štvrťroku možno zohľadniť len 5 000 rubľov. - za marec [(50 000/10) * 1 \u003d 5 000 rubľov.]

3. Predpokladajme, že LLC Nice mala v prvom štvrťroku 2017 iba nepriame náklady spojené s predajom - 1 320 000 rubľov.

4. Výška daní a poistného vypočítaná za 1. štvrťrok 2017 bola 150 000 rubľov.

5. Odpisy účtuje spoločnosť Nice LLC rovnomerne. Odpisy za 1. štvrťrok 2017 boli účtované vo výške 580 000 RUB.

6. Spoločnosť Nice LLC okrem toho účtuje náklady vo forme úrokov (za 1. štvrťrok 2017 - 150 000 rubľov). Nice LLC zároveň platí mesačné a štvrťročné zálohové platby. Na základe výsledkov z 9 mesiacov roku 2016 spoločnosť vypočítala zálohové platby za 1. štvrťrok 2017: do spolkového rozpočtu - 20 000 rubľov, do rozpočtu ustanovujúceho subjektu Ruskej federácie - 80 000 rubľov. Nice LLC bude musieť vyplniť:

1. Titulná stránka

2. Pododdiel 1.1

3. Pododdiel 1.2

Upozorňujeme, že ak sa suma mesačných zálohových platieb vypočítaná v riadkoch 300 a 310 v hárku 02 nedá deliť presne o 3 mesiace, potom sa môže väčšia suma odložiť na platbu do posledného dátumu (pozri stranu 240 oddielu 1.2 vyhlásenia).

Hárok 02 je vyplnený na základe dodatkov 1, 2 a 3 k hárku 02. Zálohové platby vypočítané na 9 mesiacov 2016, vyplatené v 1. štvrťroku 2017, sa nemusia prepočítavať z dôvodu zmeny rozdelenia dane z rozpočtu.

5. Dodatok 1 k listu 02

6. Dodatok 2 k listu 02

V prvom štvrťroku môže spoločnosť Nice LLC zohľadniť iba 5 000 rubľov. zo strát, ktoré vznikli z predaja odpisovateľného majetku (článok 3 ods. 3 článku 268 daňového poriadku RF). Príjmy a náklady z predaja odpisovateľného majetku sú uvedené v dodatku 3.

V dodatku 3 sa počíta aj strata, ktorá sa v budúcnosti blíži ku koncu doby použiteľnosti.

7. Dodatok 3 k listu 02

Ako sa vyhnúť chybám v roku 2017

Aby ste sa vyhli chybám pri vypracúvaní vyhlásenia a boli pripravení na požiadavky, odporúčame vám venovať pozornosť:1. Od roku 2017 sa sadzby dane zmenili: 3% na federálny rozpočet, 17% - na rozpočet ustanovujúceho subjektu Ruskej federácie. Nie je potrebné prepočítavať zálohové platby splatné v 1. štvrťroku 2017 (vypočítané na základe výsledkov za 9 mesiacov roku 2016).

2. Za zmienku stojí najmä kontrola kódov (účtovného obdobia, miesta poskytovania atď.), Čísla daňového úradu, DIČ, KPP, KBK. Chyby v týchto podrobnostiach môžu viesť k nesprávnemu odrazeniu poplatkov na karte zúčtovania s rozpočtom.

3. Výnosy uvedené v daňovom priznaní k dani z príjmu by sa mali porovnať so sumami uvedenými v oddieloch 3 a 7 daňového priznania k DPH. Daňové úrady porovnávajú tieto ukazovatele pri kontrole ročných výnosov. Suma príjmov v daňovom priznaní k dani z príjmov sa samozrejme môže líšiť od údajov v oddieloch 3 a 7 daňového priznania k DPH. Tento nesúlad však musí byť možné vysvetliť napríklad vo výške nepracovných príjmov. Pred podaním daňového priznania k dani z príjmu za štvrťrok I1 sa prekontrolujte.

4. V dodatku 3 k listu 02 skontrolujte, či je totožnosť uspokojená: strana 030 - strana 040 \u003d strana 050 - strana 060.

5. Ak vyhlásenie odráža transakcie so stratami (predaj majetku, cenných papierov, nároky na vymáhanie pohľadávky), vopred pripravte vysvetlenia, ktoré poskytnete požiadavkám daňového úradu, ktorý vás určite požiada o zdôvodnenie strát.

6. Skontrolujte správnosť odrazu vo vyhlásení o priamych a nepriamych nákladoch a súlad postupu na ich určenie s účtovníctvom

Harmonogram predkladania správ na rok 2018 je uvedený v.

Zmeškanie lehoty na podanie daňového priznania hrozí nielen pokutou, ale aj zablokovaním bankových účtov (pododsek 1, odsek 3 článku 76, odsek 1 článku 119 daňového poriadku Ruskej federácie).

Náš kalendár vám pomôže vynechať termín na predloženie akýchkoľvek správ do IFTS a mimorozpočtových prostriedkov.

Lehoty na predloženie hlavných daňových správ v roku 2017

| Typ hlásenia | Termín na predloženie na IFTS | |

|---|---|---|

| Vyhlásenie o dani z príjmu (so štvrťročným vykazovaním) | Na rok 2016 | Najneskôr do 28.03.2017 |

| Za štvrťrok 2017 som | Najneskôr do 28.04.2017 | |

| Za prvú polovicu roku 2017 | Najneskôr do 28. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 30.10.2017 | |

| Vyhlásenie o dani z príjmu (s mesačným vykazovaním) | Na rok 2016 | Najneskôr do 28.03.2017 |

| Január 2017 | Najneskôr do 28.02.2017 | |

| Na február 2017 | Najneskôr do 28.03.2017 | |

| Marec 2017 | Najneskôr do 28.04.2017 | |

| Apríl 2017 | Najneskôr do 29. mája 2017 | |

| Máj 2017 | Najneskôr do 28.06.2017 | |

| Jún 2017 | Najneskôr do 28. júla 2017 | |

| Júl 2017 | Najneskôr do 28.08.2017 | |

| August 2017 | Najneskôr do 28. septembra 2017 | |

| September 2017 | Najneskôr do 30.10.2017 | |

| Október 2017 | Najneskôr do 28.11.2017 | |

| November 2017 | Najneskôr do 28.12.2017 | |

| Priznanie k DPH | Za štvrtý štvrťrok 2016 | Najneskôr do 25.01.2017 |

| Za štvrťrok 2017 som | Najneskôr do 25.04.2017 | |

| Za štvrťrok II 2017 | Najneskôr do 25. júla 2017 | |

| Za štvrťrok III. 2017 | Najneskôr do 25.10.2017 | |

| Register prijatých a vydaných faktúr | Za štvrtý štvrťrok 2016 | Najneskôr do 20. januára 2017 |

| Za štvrťrok 2017 som | Najneskôr do 20.04.2017 | |

| Za štvrťrok II 2017 | Najneskôr do 20. júla 2017 | |

| Za štvrťrok III. 2017 | Najneskôr do 20.10.2017 | |

| Za rok 2016 (ak nie je možné zrážať daň z príjmu fyzických osôb z príjmu) | Najneskôr do 01.03.2017 | |

| Na rok 2016 (pre všetky platené príjmy) | Najneskôr do 03.04.2017 | |

| Na rok 2016 | Najneskôr do 03.04.2017 | |

| Za štvrťrok 2017 som | Najneskôr do 02.05.2017 | |

| Za prvú polovicu roku 2017 | Najneskôr do 31. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 31.10.2017 | |

| Daň z príjmu právnických osôb | Na rok 2016 | Najneskôr do 30.03.2017 |

| Výpočet preddavkov na daň z nehnuteľností organizácií (odstúpené, ak sa vykazovacie obdobia stanovia podľa zákona subjektu Ruskej federácie) | Za štvrťrok 2017 som | Najneskôr do 02.05.2017 |

| Za prvú polovicu roku 2017 | Najneskôr do 31. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 30.10.2017 | |

| Daňové priznanie podľa zjednodušeného daňového systému | 2016 (zastúpené organizáciami) | Najneskôr do 31.03.2017 |

| 2016 (prezentované jednotlivými podnikateľmi) | Najneskôr do 02.05.2017 | |

| Vyhlásenie o UTII | Za štvrtý štvrťrok 2016 | Najneskôr do 20. januára 2017 |

| Za štvrťrok 2017 som | Najneskôr do 20.04.2017 | |

| Za štvrťrok II 2017 | Najneskôr do 20. júla 2017 | |

| Za štvrťrok III. 2017 | Najneskôr do 20.10.2017 | |

| Zjednotené daňové priznanie pre poľnohospodárstvo | Na rok 2016 | Najneskôr do 31.03.2017 |

| Vyhlásenie o dani z prepravy (predložené iba organizáciami) | Na rok 2016 | Najneskôr do 01.02.2017 |

| Vyhlásenie o dani z pozemkov (predložené iba organizáciami) | Na rok 2016 | Najneskôr do 01.02.2017 |

| Jednoduché zjednodušené colné vyhlásenie | Na rok 2016 | Najneskôr do 20. januára 2017 |

| Za štvrťrok 2017 som | Najneskôr do 20.04.2017 | |

| Za prvú polovicu roku 2017 | Najneskôr do 20. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 20.10.2017 | |

| Vyhlásenie vo forme 3-NDFL (predkladajte iba jednotliví podnikatelia) | Na rok 2016 | Najneskôr do 02.05.2017 |

Lehoty na predkladanie správ o poistnom IFTS v roku 2017

Od roku 2017 sa poistné (s výnimkou príspevkov na „úraz“) prevádza pod kontrolou federálnej daňovej služby. Na obdobie začínajúce sa rokom 2017 je preto potrebné ho predložiť inšpektorátu Federálnej daňovej služby (článok 7, článok 10, článok 431 daňového poriadku Ruskej federácie).

Lehoty na predkladanie správ FIU v roku 2017

Napriek tomu, že poistné od roku 2017 spravuje Federálna daňová služba, výpočet RSV-1 na konci roku 2016 sa musí predložiť fondom.

| Typ hlásenia | Na aké obdobie je | Termín na predloženie FIU |

|---|---|---|

| Výpočet PFR RSV-1 na papieri | Na rok 2016 | Najneskôr do 15.02.2017 |

| Výpočet RSV-1 PFR v elektronickej forme | Na rok 2016 | Najneskôr do 20.02.2017 |

| Informácie o poistených osobách v FIU () | December 2016 | Najneskôr do 16. januára 2017 |

| Január 2017 | Najneskôr do 15.02.2017 | |

| Na február 2017 | Najneskôr do 15/15/2017 | |

| Marec 2017 | Najneskôr do 17.04.2017 | |

| Apríl 2017 | Najneskôr do 15.05.1017 | |

| Máj 2017 | Najneskôr do 15. júna 2017 | |

| Jún 2017 | Najneskôr do 17. júla 2017 | |

| Júl 2017 | Najneskôr do 15.08.2017 | |

| August 2017 | Najneskôr do 15. septembra 2017 | |

| September 2017 | Najneskôr do 16.10.2017 | |

| Október 2017 | Najneskôr do 15.11.2017 | |

| November 2017 | Najneskôr do 15.12.2017 |

Lehoty na predkladanie správ úradu FSS v roku 2017

V roku 2017 musí FSS predložiť:

- 4-FSS na konci roku 2016 v súvislosti so všetkými príspevkami platenými do tohto fondu (príspevky v prípade dočasného zdravotného postihnutia a v súvislosti s materstvom, ako aj príspevky „za zranenia“)

- 4-FSS (bude existovať nová forma) na obdobia začínajúce od roku 2017, pokiaľ ide o príspevky „za zranenia“.

| Typ hlásenia | Na aké obdobie je | Termín na predloženie do FSS |

|---|---|---|

| Výpočet 4-FSS (v zmysle všetkých príspevkov zaplatených do FSS) na papieri | Na rok 2016 | Najneskôr do 20. januára 2017 |

| Výpočet 4-FSS (v zmysle všetkých príspevkov zaplatených do FSS) v elektronickej forme | Na rok 2016 | Najneskôr do 25.01.2017 |

| Výpočet 4-FSS (v zmysle príspevkov „za zranenia“) na papieri | Za štvrťrok 2017 som | Najneskôr do 20.04.2017 |

| Za prvú polovicu roku 2017 | Najneskôr do 20. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 20.10.2017 | |

| Výpočet 4-FSS (v zmysle príspevkov „za zranenia“) v elektronickej podobe | Za štvrťrok 2017 som | Najneskôr do 25.04.2017 |

| Za prvú polovicu roku 2017 | Najneskôr do 25. júla 2017 | |

| Na 9 mesiacov 2017 | Najneskôr do 25.10.2017 | |

| Potvrdenie hlavnej činnosti v FSS | Na rok 2016 | Najneskôr do 17.04.2017 |

Lehoty na predloženie účtovnej závierky v roku 2017

Organizácie (bez ohľadu na uplatniteľný daňový režim) musia predložiť finančné výkazy za rok 2016 IFTS a štatistickým úradom

Lehoty na predloženie ďalších správ IFTS v roku 2017

Lehoty na podanie daňového priznania pre dane, napríklad daň z vody, daň z ťažby nerastných surovín atď. nájdete v našom.

Problém správneho vyplnenia a predloženia daňového priznania k dani zo zisku je teraz relevantný, pretože sa musí predložiť do 28. marca. Je však dôležité riadne nahlásiť jednotlivé náklady. V dnešnom článku vám povieme, ako správne vyplniť a odoslať túto správu.

Daň z príjmu platia organizácie v hlavnom daňovom systéme. Lehota na zaplatenie dane za rok je rovnaká pre všetkých - do 28. marca nasledujúceho roka. Ročný výnos sa predkladá aj do 28. marca za posledný vykazovaný rok.

Platba dane a predloženie colného vyhlásenia za rok 2017 sa teda musia vykonať najneskôr do 28. marca 2018.

Preddavky a podávanie správ v priebehu roka

Počas celého roka sa za danú daň platia zálohové platby a poskytujú sa správy. Frekvencia je opísaná v nasledujúcej tabuľke.

Tabuľka 1. Podmienky platenia dane z príjmu právnických osôb a vyhlásenia o podaní

|

Spôsob platby |

Termín na zaplatenie zálohy a predloženie správy |

Poznámka |

|

Podľa výsledkov za 1. štvrťrok, pol roka a 9 mesiacov. so zálohami mesačne v každom štvrťroku |

Spoločné pre organizácie akéhokoľvek typu a typu. |

|

|

Podľa výsledkov za 1. štvrťrok, pol roka a 9 mesiacov. žiadne mesačné zálohové platby |

Aplikované organizáciami: s príjmami v rozmedzí 15 miliónov rubľov za predchádzajúci 4. štvrťrok. za štvrťrok (tj príjem z predaja); Autonómne inštitúcie, neziskové organizácie bez príjmu a rozpočtové inštitúcie (bez príjmu z predaja). |

|

|

Na konci každého mesiaca na základe skutočného zisku. |

Každý mesiac až do 28. dňa |

Budete musieť informovať IFTS do 31. decembra roku pred začiatkom zdaňovacieho obdobia, od ktorého sa uskutoční prechod na tento systém. |

Daňovník, ktorý predkladá správu za 9 mesiacov, vypláca zálohové platby za október, november, december počas každého z týchto mesiacov. Pri výpočte sa zohľadňuje výška príjmu z predaja. Nezahŕňajú DPH a spotrebné dane za štvrtý štvrťrok. minulý rok a štvrťrok I - III. bežného zdaňovacieho obdobia. Ak je stanovený limit prekročený, spoločnosť vypláca zálohy mesačne.

Zistite, čoskoro budú k dispozícii ďalšie.

Kde podať správu spoločnosti s oddielmi

Podľa pravidiel sa organizácia poskytuje správa o zisku v mieste (vo svojich vlastných alebo samostatných divíziách). Ak existuje OP, uplatňujú sa tieto pravidlá:

- V mieste organizácie pre organizáciu ako celok sa podáva vyhlásenie, v ktorom sú zisky rozdelené medzi jednotlivé divízie. Takéto organizácie dodatočne vyplnia dodatok č. 5 k hárku 02 v sume rovnajúcej sa počtu pobočiek, vrátane pobočiek uzavretých v tomto roku.

- Ak sa divízie organizácií nachádzajú na území jedného regiónu je oprávnená platiť daň a preddavky na daň prostredníctvom jedného z podriadených - zodpovedných. V takom prípade sa vyhlásenie predkladá na IFTS v mieste registrácie ústredia, ako aj v mieste registrácie zodpovedného OP.

- Ak sa sídlo a OP nachádzajú v rovnakom regióne je možné nerozdeliť zisky vo vzťahu ku každej divízii. To znamená, že materská spoločnosť má právo platiť daň za všetky svoje „oddelenia“. V takom prípade sa výkaz ziskov a strát predkladá v mieste sídla materskej organizácie.

- Ak spoločnosť prijala rozhodnutie týkajúce sa zmeny v postupe pri platbách daní alebo úpravy počtu štrukturálnych jednotiekje k dispozícii na území subjektu, je to hlásené daňovému úradu.

Prihlasovací formulár

Správa o dani z príjmu sa pripravuje na základe schváleného formátu Uznesením Federálnej daňovej služby Ruskej federácie z 19. októbra 2016 č. ММВ-7-3 / [chránený e-mailom] ... Ak priemerný počet zamestnancov v roku 2017 neprekročil 100 osôb, vyhlásenie možno podať v papierovej podobe. V opačnom prípade je povolený iba elektronický formulár.

Rovnaká objednávka schválila postup vyplnenia colného vyhlásenia (príloha č. 2, ďalej len „dokument“) objednať).

Kto vypĺňa ktoré listy

Z nasledujúcej tabuľky môžete zistiť, ktoré listy daňového priznania k dani z príjmu by spoločnosť mala vyplniť.

Tabuľka 2. Vyplnenie formulárov vyhlásení pre bežné operácie

|

časť |

Keď je naplnená |

Titulná strana; Pododdiel 1.1 oddielu 1; |

Vždy od všetkých daňovníkov |

|

Pododdiel 1.2 oddielu 1 |

Ak sa platby v rámci štvrťroku vyplácajú raz mesačne |

|

Pododdiel 1.3 oddielu 1 („1“ ako druh platby), hárok 03 („A“) |

Pri vyplácaní dividend právnickým osobám |

|

Dodatok č. 3 k listu 02 |

Vrátane pri predaji odpisovateľného majetku |

|

Dodatok č. 4 k listu 02 |

Iba za prvý štvrťrok a zdaňovacie obdobie |

|

Vrátane nákladov na dobrovoľné zdravotné poistenie a školenia zamestnancov |

Ostatné sekcie sú vyplnené menej často:

- dodatok č. 5 k listu 02;

- listy 03, 04, 05, 06, 07, 08, 09;

- príloha č. 2 k vyhláseniu.

Podrobný postup na ich vyplnenie je uvedený v článku 1.1 tohto postupu.

Vyplnenie colného vyhlásenia

Je optimálne vyplniť hárky s prehláseniami v tomto poradí:

Titulná strana

Vo všeobecnosti sa vyplnenie titulnej strany tohto vyhlásenia príliš nelíši od ostatných, ale je tu jedna vlastnosť - to je kód zdaňovacieho obdobia. Zvážte vyplnenie titulnej stránky riadok po riadku.

INN - 10 číslic kódu, v posledných dvoch bunkách sú pomlčky.

kontrolný bod - kód pridelený inšpektorátom, v ktorom sa vyhlásenie podáva.

Číslo úpravy - pri počiatočnom posuve pomlčky alebo „0--“.

Obdobie zdaňovania (kód)... Na rozdiel od iných správ sa pre priznania k dani z príjmu používa rozšírený zoznam kódov. Sú uvedené v dodatku 1 k postupu. Ročné vyhlásenie obsahuje niekoľko kódov:

- pri platení štvrťročných platieb - kód 34;

- pri platení mesačných platieb - kód 46;

- pri platení štvrťročných platieb za konsolidovanú skupinu daňovníkov - kód 16;

- pri platení mesačných platieb za konsolidovanú skupinu daňovníkov - kód 68.

Rok vykazovania - v našom prípade 2017.

Predložené daňovému úradu (kód)... Kód daňového úradu je uvedený vo formáte AABB, kde AA je číslo regiónu, BB je číslo daňovej kontroly.

V mieste (účtovníctvo) (kód)... Organizácie, ktoré nie sú najväčšími daňovými poplatníkmi, nemajú samostatné pododdiely, nie sú právnym nástupcom, označte kód „214“. Všetky ostatné kódy sú uvedené v dodatku č. 1 k postupu.

Organizácia, samostatná divízia... Zadá sa celé meno vrátane organizačnej a právnej formy, do zvyšných políčok sa vložia pomlčky.

Kód hospodárskej činnosti - OKVED zapadá do hlavnej činnosti.

Blok pre reorganizované / likvidované právnické osoby, čo znamená:

- kód reorganizačného formulára z dodatku 1 k postupu;

- DIČ / KPP reorganizovaného subjektu alebo samostatnej divízie.

uvedené počet listov s vyhlásením, a ak je k dispozícii - počet listov podporných dokumentov.

Nižšie sa potvrdzuje spoľahlivosť údajov, dátum a podpis. Vyhlásenie môže podpísať:

- Vodca... V takom prípade je kód „1“ označený áno av nasledujúcich riadkoch sa uvádza priezvisko, meno a priezvisko hlavy.

- Zástupca spoločnosti - jednotlivec... V takom prípade sa použije kód „2“ a uvedie sa celé meno zástupcu.

- Oprávnená osoba spoločnosti, ktorá je zástupcom daňovníka... Používa sa kód „2“, ktorý je zaregistrovaný na meno oprávnenej osoby. Nižšie je uvedený názov reprezentatívnej spoločnosti.

Ak je vyhlásenie podpísané zástupcom, názov a podrobnosti o doklade potvrdzujúcom jeho oprávnenie by sa mali uviesť v príslušnom poli.

Dodatok č. 1 k listu 02

Táto časť označuje príjmy z predaja a nesúvisí s nimi.

Najprv musíte vybrať z pripojeného zoznamu znamenie daňovníka... Vo všeobecnosti ide o kód „1“. Ak existuje licencia, sú uvedené jej podrobnosti.

- v riadok 010 celkový výnos z predaja je uvedený;

- v riadok 011 - výnosy z predaja vlastných výrobkov alebo služieb;

- v riadok 012 - z predaja predtým zakúpeného a následne predaného tovaru;

- v riadok 013 - z predaja vlastníckych práv;

- v riadok 014 - z predaja iného majetku.

V bloku riadky 020-024 odráža výnosy z transakcií s cennými papiermi.

IN riadok 027 odráža výnosy z predaja spoločnosti ako komplex nehnuteľností.

IN riadok 030 odráža výnosy z jednotlivých transakcií z prílohy č. 3 k listu 02.

Riadok 040 zobrazuje celkovú sumu výnosov z predaja.

Ak existujú príjmy za rok, ktorý nesúvisí s predajom, musíte vyplniť blok riadkov 100 - 106:

- v riadok 100 odzrkadľuje sa celková výška neprevádzkových príjmov;

- v riadky 101-106 niektoré z týchto príjmov sa podrobne uvádzajú.

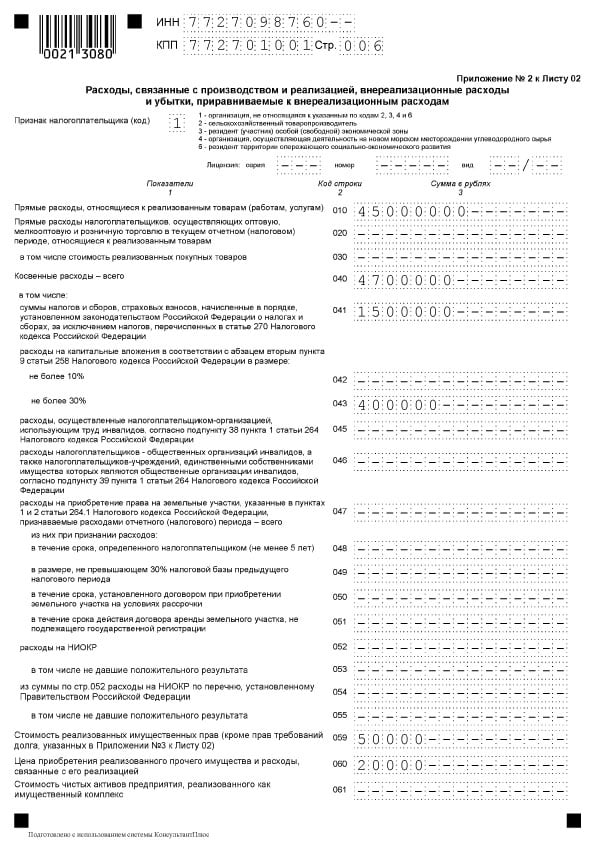

Dodatok č. 2 k listu 02

Táto časť špecifikuje náklady spojené s implementáciou, ako aj náklady na prevádzku, vrátane ekvivalentných strát.

IN riadok 010 odráža celkovú výšku priamych nákladov na predaný tovar a služby.

IN riadok 020 odráža náklady na transakcie súvisiace s obchodom.

IN riadok 030 cena nakúpeného tovaru sa uvedie ako súčasť výdavkov vyjadrených v riadku 020.

IN blok riadkov 040-055 Nepriame náklady sú uvedené:

- V riadku 040 - ich celková suma;

- Pre ostatné riadky - ich podrobnosti. Tu sú niektoré populárne druhy výdavkov:

- riadok 041 označuje sumu zaplatených daní a poplatkov;

- v riadku 042 - výdavky na kapitálové investície;

- v riadku 047 - výdavky na získanie pozemkov;

- v riadku 050 - Výdavky na výskum a vývoj.

IN riadok 060 odráža náklady na iný majetok, ktorý bol predaný, ako aj náklady spojené s jeho predajom.

Ak bol podnik predaný ako nehnuteľný komplex, v roku 2007 riadok 061 je uvedená hodnota jeho čistých aktív.

Riadky 070 a 071 určené profesionálnym účastníkom trhu s cennými papiermi.

Riadky 072 a 073 Vyplní sa, ak spoločnosti vznikli výdavky v súvislosti s investíciami do cenných papierov a akcií.

IN riadky 090-110 odráža straty spojené so servisnými zariadeniami, predajom nehnuteľností a pozemkov.

podľa riadok 130 sa odrážajú v celkovej sume vykázaných výdavkov.

V príslušnom poradí riadky bloku 131-134suma odpisov je uvedená vrátane (v samostatnom riadku) nehmotného majetku. IN riadok 135 musíte zadať kód, ktorý zodpovedá metóde odpisovania stanovenej v účtovných zásadách („1“ - lineárny, „2“ - nelineárny).

IN blok riadky 200-206 výška neprevádzkových výdavkov je uvedená podrobne.

IN blok riadky 200-206 výška neprevádzkových výdavkov je uvedená podrobne.

IN blok riadkov 300 - 302 Uvádzajú sa straty, ktoré sa rovnajú nákladom:

- straty z minulých období vykázané v bežnom roku (riadok 301);

- nedobytné pohľadávky odkryté príslušnou rezervou (riadok 302).

Blok tratí 400 - 403 je určený na to, aby odrážal opravu základu dane z minulých období z dôvodu chýb (odkaz).

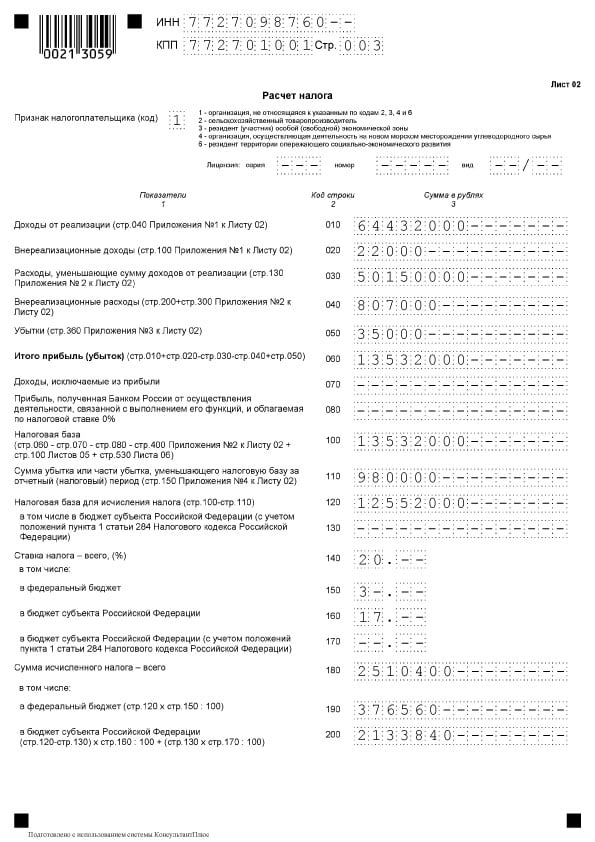

List 02

List 02

List 02 je časťou, v ktorej sa vypočítava výška dane. Pozostáva z dvoch častí.

IN bloky riadkov 010-060 inkasujú sa príjmy a výdavky organizácie a vypočíta sa finančný výsledok.

Riadky 010-050 vyplnené na základe dodatkov k listu 02. B riadok 060 zisk alebo strata sa počíta za rok. Na nasledujúcom obrázku vidíte, že pre každý z týchto riadkov sú uvedené vysvetlenie, odkiaľ by sa mali ukazovatele čerpať:

IN riadok 070 odráža príjem, ktorý je vylúčený zo zisku (príjem z niektorých dlhových záväzkov, z účasti v zahraničných organizáciách a iných).

IN riadok 100 základ dane sa počíta.

Ak dôjde k odpisu v dôsledku zisku zo straty z predchádzajúcich období alebo z jeho časti, táto suma sa premietne do položky riadok 110.

IN riadok 120 zdaniteľný zisk sa vypočíta s prihliadnutím na riadok 110.

V bloku riadky 140 - 170 sú uvedené daňové sadzby - spolu a pre rozpočty rôznych úrovní.

V bloku riadky 140 - 170 sú uvedené daňové sadzby - spolu a pre rozpočty rôznych úrovní.

IN riadok 180 výška vypočítanej dane sa odzrkadľuje vrátane:

- do federálneho rozpočtu - uvedené v riadok 190;

- do rozpočtu subjektu riadok 200.

Riadok 210 je určený na vyjadrenie celkovej výšky záloh vyplatených do jedného roka. IN riadky 220 a 230 táto suma je rozdelená podľa úrovne rozpočtu.

Riadok 210 je určený na vyjadrenie celkovej výšky záloh vyplatených do jedného roka. IN riadky 220 a 230 táto suma je rozdelená podľa úrovne rozpočtu.

Ak spoločnosť zaplatila daň v zahraničí na základe článku 311 daňového poriadku Ruskej federácie, musí ju vyplniť riadky 240-260... Platitelia obchodných poplatkov uvádzajú ukazovatele v roku 2006 riadky 265-267.

Ak spoločnosť zaplatila daň v zahraničí na základe článku 311 daňového poriadku Ruskej federácie, musí ju vyplniť riadky 240-260... Platitelia obchodných poplatkov uvádzajú ukazovatele v roku 2006 riadky 265-267.

Riadky 270-281 sú výsledkom. Odrážajú daň:

- dodatočná platba do federálneho rozpočtu - v riadok 270;

- dodatočná platba do rozpočtu subjektu riadok 271;

- na zníženie federálneho rozpočtu - v roku 2007 riadok 280;

- k zníženiu rozpočtu subjektu - v riadok 281.

IN riadok 290 označuje sumu mesačných zálohových platieb, ktoré sa majú vyplatiť v nasledujúcom roku. IN riadky 300 a 310 táto suma je rozdelená podľa rozpočtu. Tento blok, rovnako ako blok riadkov 320 - 340, nie je vyplnený pri predkladaní vyhlásenia za rok.

Ak je spoločnosť zapojená do regionálnych investičných projektov, mali by ste tiež vyplniť riadky 350 a 351.

Pododdiel 1.1 oddielu 1

Oddiel 1 odráža výsledky výpočtu, tj sumu dane, ktorá sa má zaplatiť do rozpočtu. Pododdiel 1.1 je určený tým daňovníkom, ktorí platia zálohy.

Tento pododdiel je vyplnený:

- riadok 010 - OKTMO;

- riadok 030 - KBK ako daň do federálneho rozpočtu;

- riadok 040 - suma dane, ktorá sa má zaplatiť do federálneho rozpočtu (ak je táto suma záporná, je uvedená v riadok 050 - znížiť);

- riadok 060 - KBK ako daň do rozpočtu ustanovujúceho subjektu Ruskej federácie;

- riadok 070 - suma dane, ktorá sa má zaplatiť do regionálneho rozpočtu (záporná čiastka je uvedená v riadok 080 - znížiť).

sankcie

sankcie

Existujú rôzne sankcie za nepodanie daňového priznania k dani zo zisku alebo jeho oneskorené podanie.

Spoločnosti, ktoré meškajú s výročnými správami, zaplatia pokutu 5% z nezaplatenej dane v stanovenej lehote za každý plný alebo neúplný mesiac omeškania. Výška pokuty bude:

- najmenej 1 000 rubľov (zvyčajne ako pokuta za predčasne predložené nulové vyhlásenie);

- nie viac ako 30% zo sumy dane, ktorá nie je zaplatená včas.

Latecom s vyhlásením za vykazované obdobie v tvare 1 mesiac, 2 mesiace, štvrťrok, pol roka, 9 mesiacov atď. pay pokuta 200 rubľov za každé vyhláseniepodané mimo času.

Zamestnancom spoločnosti môže byť uložená pokuta 300 - 500 rubľov podľa čl. 15.5 správneho poriadku Ruskej federácie. Úradníkom môže byť nielen manažér, ale aj akýkoľvek zamestnanec. Napríklad hlavný účtovník, ak je povinný predkladať správy včas.

Oneskorenie ročných výnosov za 10 dní je spojené s blokovaním účtu spoločnosti.

Za oneskorenú platbu dane sa účtuje úrok. V prípade nezaplatenia dane spôsobeného chybou, ktorá viedla k podceneniu základu dane, organizácia čelí pokute vo výške 20% zo sumy nedoplatkov na základe článku 122 ods. 1 daňového poriadku Ruskej federácie.

Aby sa predišlo pokute, predkladá sa „objasnenie“ so zálohou nedoplatkov a pokút.

Objasnené vyhlásenie

Na predloženie aktualizovaného vyhlásenia sa poskytujú tieto prípady:

- ak vyhlásenie, ktoré bolo predtým predložené, obsahuje chybu a neúplné zaplatenie dane, čo má za následok nadhodnotené výdavky alebo podhodnotené príjmy;

- ak bol prijatý nárok z IFTS poskytnúť vysvetlenia alebo vykonať opravy.

Chyba, ktorá spôsobila preplatok dane, sa opraví vo vyhlásení v danom zdaňovacom období.

„Vyjasnené“ sa vypĺňa v rovnakom zložení ako pôvodné vyhlásenie. Všetky hárky, oddiely a prílohy sa vypĺňajú bez výnimky ako v primárnom vyhlásení (aj keď v nich nie sú žiadne chyby).

Na žiadosť o inšpekciu sa predloží revidované vyhlásenie do 5 pracovných dní od okamihu prijatia žiadosti. Ak nemáte čas a nepredložíte vysvetlenie, na základe článku 129.1 ods. 1 daňového poriadku Ruskej federácie bude nasledovať pokuta 5 000 rubľov.

V prípade samoidentifikácie chyby neboli stanovené termíny na predloženie „revízie“ do IFTS, ale je lepšie preukázať efektívnosť. Keďže podhodnotenie splatnej dane sa zistí kontrolou, čo povedie k pokute.

Funkcie vyplnenia colného vyhlásenia

Naplnenie struny 290 Hárok 02

Tento riadok vyplnené spoločnosťami, ktoré poskytujú zálohové platby raz za štvrťrok a v rámci každého štvrťroku - mesačné zálohy. Účelom tohto riadku je uviesť celkovú sumu preddavkov, ktoré sa majú vyplatiť každý mesiac v nasledujúcom štvrťroku. Čo naznačovať v tomto riadku, je zrejmé z nasledujúcej tabuľky.

Tabuľka 2. Riadok 290 listu 2

* Poznámka... Ak je výsledok „0“ alebo záporná hodnota, vloží sa pomlčka.

Neprevádzkové výdavky

Aby sa odzrkadľovali neprevádzkové výdavky, riadok 200 v dodatku 2 k listu 02... Výdavky podliehajú samostatnému dekódovaniu:

- riadok 201 - úroky z pôžičiek (pôžičiek) a cenných papierov (zmenky);

- riadok 204 - náklady spojené s likvidáciou dlhodobého majetku alebo iné výdavky podľa článku 265 ods. 1 pododsek 1 článku 265 daňového poriadku Ruskej federácie;

- riadok 205 - zmluvné sankcie a prostriedky určené na vrátenie škody.

IN riadok 300 listu 2 dodatku 2 odráža straty, ktoré sa považujú za neprevádzkové náklady, napríklad straty z predchádzajúcich rokov zistené v roku, za ktoré sa správa podáva, straty spôsobené výpadkami výroby a prírodnými katastrofami.

Strata sa zaznamenáva vo vyhláseniach tohto roka v roku 2007 riadok 060 v liste 02 a v riadok 160 dodatku č. 4 k listu 02.

Zmeny pravidiel prenosu strát z predchádzajúcich rokov

Samostatne by sa malo povedať o zmene postupu pri znižovaní základu dane spojeného so stratami v predchádzajúcich rokoch. Uplatňujú sa nové pravidlá od 01.01.2017 do 31.12.2020... Zmeny sú nasledujúce:

- zníženie je obmedzené, to znamená, že základ dane sa môže znížiť najviac o 50% o 50% (toto nemá vplyv na daňové základy so zníženými daňovými sadzbami);

- obdobie prevodu je neobmedzenejšie (v porovnaní s 10 rokmi skôr);

- nový postup sa uplatňuje na straty, ktoré vznikli v zdaňovacom období od 1. januára 2007.

Na základe zmien vo vyhlásení sa vyplňujú tieto údaje:

- Riadok 110 listu 02, riadky 010, 040-130, 150 dodatku č. 4. V takom prípade výška straty znižujúcej základňu v riadku 150 nepresahuje 50% sumy v riadku 140;

- Riadok 080 listu 05;

- Riadky 460, 470, 500, 510 listu 06. Výška straty v riadkoch 470 a 510 je menšia ako 50% zo sumy v riadkoch 450 a 490, ktoré odrážajú základ dane z investícií.

Odrážajúce symetrické nastavenie

Ak sa symetrické úpravy prejavia v List 08 sa vkladajú vyhlásenia uvádzajúce kódy „2“ alebo „3“ v premennej s názvom „Druh úpravy“:

- číslo „0“ v stĺpci 3 „Znak“ pri úprave, ktoré znížilo príjem z predaja (riadok 010 listu 08) alebo prijaté príjmy z predaja (riadok 020 listu 08);

- číslica „1“ v stĺpci 3 „Podpis“ v prípade úprav, ktoré zvýšili náklady a znížili príjem z predaja (riadok 030 listu 08) a neprevádzkované (riadok 040).

V stĺpci 3 „Podpis“ a riadok 050 listu 08 nevyžaduje uvedenie 0 alebo 1. Suma korekcie sa tu zobrazuje bez ohľadu na znamienko.

O poistnom, priamych a nepriamych nákladoch

Daňovníci nezávisle určia zoznam priamych nákladov a definujú ho v účtovných zásadách. Dodatok č. 2 k listu 02 Daň z príjmu obsahuje tieto ukazovatele:

- v riadok 041 - príspevky na povinné dôchodkové a zdravotné poistenie, príspevky na dočasné zdravotné postihnutie a materstvo v súvislosti s príjmami riadiacej osoby;

- v riadok 010 - poistné so mzdou produkčných zamestnancov.

V súvislosti s posledným bodom by sa mal tento koncept zdôrazniť nepriame náklady... Za nepriame náklady by sa mali považovať náklady na výrobu a ďalší predaj tovaru, ktoré sa účtujú do nákladov obdobia. Náklady, ktoré nie sú v účtovných zásadách uvedené ako priame náklady, nepatria k nim. Keďže sa nejedná o prevádzkové náklady, mali by sa označiť ako nepriame náklady.

Vyhlásenie o dani z príjmu obsahuje údaj o výške nepriamych nákladov v roku 2006 riadok 040 dodatku č. 2 k listu 02... Výdavky sa čiastočne dešifrujú v riadkoch 041–055.

Riadok 041 zahŕňa dane a preddavky na poplatky a poistné, ktoré sa týkajú výdavkov inej povahy:

- dopravné dane;

- dane z majetku s účtovnou alebo katastrálnou hodnotou;

- daň z pôdy;

- vymáhanie DPH (článok 145 daňového poriadku Ruskej federácie);

- vnútroštátna daň;

- prispievanie na dôchodok, zdravotné poistenie, ako aj dočasné zdravotné postihnutie.

V procese vypĺňania riadku 041 v období, za ktoré sa správa podáva, daňovník stanoví výšku daňových poplatkov, prevod preddavkov a poplatkov a poistné na základe časového rozlíšenia. V takom prípade nehrá dátum platby do rozpočtu žiadnu rolu.

IN riadok 041 dodatku 2 k listu 02 neodráža sa:

- Dane a preddavky, iné povinné platby, ktoré nepodliehajú účtovaniu v daňových príjmoch:

- daň z príjmu;

- UTII;

- odchádzajúca DPH;

- platba za emisie znečisťujúcich látok pri prekročení normatívnych ukazovateľov;

- obchodné poplatky.

- Príspevky za zranenia.

Priame nákladypredstavujú výrobné náklady. Sú uvedené v zozname stanovenom organizáciou v účtovných zásadách.

Priame výrobné náklady zahŕňajú:

- náklady na suroviny a dodávky na výrobu výrobkov;

- výroba a požadované poistné;

- odpisy dlhodobého majetku použitého v priebehu výroby.

Výška priamych výdavkov na zdaňovanie príjmu sa odráža vo vyhlásení za rok 2006 riadok 010 dodatku č. 2 k listu 02... Suma sa tu zaznamenáva na základe časového rozlíšenia od začiatku roka.

Výdavky v riadku 010 musia byť zdokumentované.

Hodnoty na riadkoch 010, 020 a 040 v cene riadky 130 rovnaký list. Táto hodnota sa následne prenesie k riadku 030 listu 02 daňové priznanie.

Tabuľka 3. Zohľadnenie niektorých druhov nákladov pri výpočte dane z príjmu

| Druh výdavkov | Účtovanie na účely výpočtu dane z príjmu |

| Výplata | Platobné náklady sú zoznamom, ktorý nie je ničím obmedzený. Tieto náklady zahŕňajú všetky poplatky stanovené zákonom alebo zmluvou. Akékoľvek mzdové náklady sa teda môžu vykázať, ak:

|

| ceny | Výkonnostné bonusy sú zahrnuté v mzdových nákladoch. Na základe čl. 129 Zákonníka práce Ruskej federácie sú motivačné platby prvkami mzdového systému. Toto musí byť stanovené dohodou a stanovené v miestnom akte. V čl. 270 daňového poriadku Ruskej federácie. Dávky vyplácané zamestnancom alebo manažmentu, ktoré nie sú uvedené v pracovných zmluvách, sa nezahŕňajú do mzdových nákladov. To isté platí pre poistné platené z čistého zisku spoločnosti. Nepatrí do kategórie výdavkov, pretože nesúvisí s výsledkami pracovníkov vo výrobe |

| šport | Športové činnosti v pracovnom tíme mimo pracovnej doby, ktoré nesúvisia s činnosťou pracovníkov vo výrobe, sa do nákladov nezohľadňujú |

| Zahraničné dane | Dane a poplatky, ktoré sa platia v inej krajine, sa odpisujú ako ostatné na základe článku 264 ods. 1 pododseku 1 článku 264 daňového poriadku Ruskej federácie. V tomto prípade sa neberú do úvahy dane, v súvislosti s ktorými právne predpisy Ruskej federácie priamo ustanovujú mechanizmus na zamedzenie dvojitého zdanenia (vrátane toho, čo je stanovené a zisku). |

| Pracovné knihy | Náklady na pracovné knihy sú zahrnuté do daňových a účtovných nákladov. Čiastka prijatá od zamestnanca ako náhrada týchto výdavkov sa účtuje do iného ako prevádzkového príjmu |

Príklad vyplnenia colného vyhlásenia

Titulná strana

Titulná strana  Oddiel 1 pododdiel 1.1

Oddiel 1 pododdiel 1.1

List 02

List 02

List 02, pokračovanie

List 02, pokračovanie  Dodatok 1 k listu 02

Dodatok 1 k listu 02  Dodatok 2 k listu 02

Dodatok 2 k listu 02

Dodatok č. 2 k listu 02, pokračovanie

Dodatok č. 2 k listu 02, pokračovanie  Dodatok č. 3 k listu 02

Dodatok č. 3 k listu 02  Dodatok č. 3 k listu 02

Dodatok č. 3 k listu 02

Dodatok č. 4 k listu 02

Dodatok č. 4 k listu 02

Normatívny základ

- Uznesenie Federálnej daňovej služby Ruskej federácie z 19. októbra 2016 č. ММВ-7-3 / [chránený e-mailom] „Po schválení formy daňového priznania k dani z príjmu právnických osôb, postupu pri jeho vyplnení, ako aj formátu pre podávanie daňového priznania k dani z príjmu právnických osôb v elektronickej podobe“;

- Daňový zákon Ruskej federácie (druhá časť), kapitola 25. DANE ZISKOV ORGANIZÁCIÍ;

- List Federálnej daňovej služby Ruska z 09.01.2017 č. SD-4-3 / [chránený e-mailom] „O zmene postupu účtovania strát z minulých daňových období“;

- List č. SD-4-3 / zo dňa 26.04.2017 [chránený e-mailom] „K otázkam vyplnenia daňového priznania k dani zo zisku organizácií v rámci konsolidovanej daňovej povinnosti pre skupiny.“

Lehoty na predloženie výkazu zisku za 1. štvrťrok 2017

Spoločnosti, ktorých vykazované obdobie pre zisk je štvrtina (štvrťrok I, šesť mesiacov a 9 mesiacov), musia predložiť vyhlásenie za štvrťrok I bežného roka najneskôr 28. apríla 2017.

Zároveň môžete podávať správy na papieri (osobne, zaregistrovať zaregistrovanú poštovú zásielku, preniesť ju prostredníctvom splnomocnenca) a elektronicky prostredníctvom TCS. Ak je počet zamestnancov spoločnosti viac ako 100 osôb, informácie sa predkladajú výlučne v elektronickej podobe.

Na vyplnenie daňového priznania k dani z príjmu použite jednoduchú a pohodlnú online službu spoločnosti Buchsoft.

Kam podať výkaz o príjmoch v roku 2017

Informácie musia byť predložené daňovému úradu v mieste registrácie spoločnosti ako daňovníka.

Novú formu daňového priznania k dani z príjmu v roku 2017 podávajú spoločnosti uplatňujúce OCH, ako aj spoločnosti, ktoré sú daňovými agentmi pre daň z príjmu, bez ohľadu na formu uplatňovaného daňového systému (napríklad ak je spoločnosť daňovým agentom, vypláca dividendy iným spoločnostiam a jednotlivcom).

Spoločnosti so samostatnými podskupinami (OP) sa musia hlásiť daňovým úradom v mieste registrácie a predkladať vyhlásenie ako celok pre organizáciu, pričom v nej však musia uvádzať rozdelenie zisku podľa svojho OP (bod 1.4. Postupu, schválený výnosom č .ММВ-7-3 / [chránený e-mailom]).

V mieste OP musíte tiež predložiť informácie daňovému úradu. V takom prípade musí vyhlásenie obsahovať názov, pododdiel 1.1 oddielu 1, dodatok č. 5 k listu 02.

Ak má spoločnosť niekoľko divízií, ale iba jedna platí ziskovú daň - zodpovedný OP, potom to je to, čo poskytuje daňovým úradom informácie o všetkých divíziách spoločnosti v stanovenej výške.

Ako vyplniť vyhlásenie za prvý štvrťrok 2017?

V minulých článkoch a správach sme sa opakovane dotýkali otázky, aké sú zmeny vo vyhlásení o dani z príjmu za rok 2017. Už sa k tomu nebudem podrobnejšie zaoberať.

Analyzujme, kto a ktoré oddiely a pododdiely musia vyplniť odoslaním formulára za prvý štvrťrok.

Nový formulár výkazu zisku v roku 2017 sa výrazne zväčšil, ale nikto nebude musieť vyplniť všetkých 37 listov. Preto nemusíte do svojich odoslaných informácií obsahovať oddiely určené pre osobitné typy daňovníkov. Okrem toho, ak neexistujú údaje pre konkrétny oddiel, nemali by sa predkladať ani daňovým orgánom.

Všetky predkladania daňových priznaní k dani z príjmu štvrťročne bez vyplácania mesačných záloh musia predložiť údaje týkajúce sa titulnej strany, pododdielu 1.1 oddielu 1, listu 02 a dodatkov č. 1 a 2.

Pododdiel 1.2 sa musí odovzdať spoločnostiam, ktoré mesačne platia preddavky na daň z príjmu. Spoločnosti predkladajúce správy štvrťročne ich nemusia predkladať.

Ostatné informácie uvedené vo vyhlásení sa predložia, ak sú relevantné pre konkrétnu organizáciu alebo ak existujú údaje:

- Pododdiel 1.3 sa musí vyplniť, ak platíte lukratívnu daň z dividend a úrokov.

- Príloha č. 3 listu 02 sa predkladá, ak sú v tejto prílohe uvedené príjmy.

- Príloha č. 4 listu 02 - ak nedôjde k preneseniu strát z minulých rokov.

- Prílohy č. 5 k listu 02 musia byť vyplnené organizáciami, ktoré majú EP.

- 6, 6a a 6b listu 02 predkladajú účastníci konsolidovaných skupín daňovníkov.

- Informácie na hárku 03 tvoria daňoví agenti, ktorí vyplácajú dividendy a úroky ruským spoločnostiam za štátne cenné papiere. Zároveň musia byť vyplnené hárky 04 príjemcami tohto druhu príjmu, ak daňový agent nezadal daň zo zisku.

- List 05 je určený na vyplnenie tými, ktorí uskutočnili transakcie s cennými papiermi v prvom štvrťroku 2017.

- V hárku 06 ich informácie odrážajú iba FNM.

- List 07 vypĺňajú iba mimovládne organizácie, organizácie zapojené do charitatívnej činnosti, ako aj prijímajúce finančné prostriedky vo forme cieleného financovania.

- Hárok 08 by sa mal pripraviť, ak je potrebné upraviť základ dane.

- List 09 a jeho prílohy odrážajú informácie o dani z príjmu kontrolovaných zahraničných spoločností.