V rámci tohto článku budú hlavné prípady výskytu rozdielu výmenného kurzu posvätené, ako aj to, ako odrážať kurzový rozdiel v 1C 8.3.

Podľa bodu 4 PBU 3/2006 hodnota aktív a pasív v cudzej mene alebo c.u. pre zobrazenie v účtovníctve a výkazníctve sa prevádza na rubľov. Rozdiel v hodnotení, ktorý v dôsledku toho vznikol, sa nazýva výmenný kurz.

Podľa odseku 5 PBU 3/2006 sa prepočet vykonáva podľa oficiálneho výmenného kurzu voči rubeľu, t. sadzbou centrálnej banky Ruskej federácie alebo inou možnou sadzbou, ak je takáto sadzba stanovená dohodou strán. Ďalšou sadzbou dohodou strán môže byť napríklad sadzba USD + 1%.

Prostriedky sa prepočítavajú (v banke, v pokladni), ako aj náklady na „pohľadávky“ a „veriteľov“ * v cudzej mene, ktorá sa vykonáva podľa takých pravidiel, ako sú:

- Do dátumu prijatia alebo odpísania DC v mene / splatení záväzkov;

- K dátumu prehľadu, t. posledný deň v mesiaci.

* Preddavky vydané a prijaté v tejto štruktúre nepodliehajú preceneniu.

Rozdiel vyplývajúci z prepočtu sa premietne do účtovania ako ostatné výnosy alebo náklady (vzhľadom na to, že je záporný alebo kladný) na 91 účtoch. V dani (daň z príjmu) sa odráža ako prevádzkový výnos alebo náklad na rovnakom účte a nebude sa to prejaviť v STS.

Nastavenie účtovania kurzových rozdielov v 1C 8.3

Na nastavenie kurzových rozdielov v 1C 8.3 musíte najprv správne nastaviť podrobnosti zmluvy so zmluvnou stranou. V tomto prípade hovoríme o zmluvách denominovaných v mene.

V časti 1C: Účtovníctvo 8.3 sa dohoda s protistranou nachádza v odkazu „Zmluvy“ v adresári „Zhotovitelia“ alebo v adresári „Zmluvy“. Obaja sprievodcovia sa nachádzajú v časti „Sprievodcovia - nákupy a predaje“.

Obrázok 1 - Oddiel „Zákazky“ prvku adresára „Dodávatelia“

Obrázok 2 - Adresár „Zmluvy“

Zvážte dva prípady uzatvárania zmlúv v cudzej mene.

Ak sa uzavrie s rezidentom, osady sa môžu robiť iba v rubľoch, pretože v súlade so zákonom z 10. decembra 2003 č. 173-FZ „O devízovej regulácii a kontrole“ sú devízové \u200b\u200btransakcie medzi rezidentmi zakázané.

V programe 1C 8.3 bude nastavenie zmluvy s rezidentom vyjadrené v mene vyzerať takto. V časti „Výpočty“ pre premennú „Cena v“ nastaví sa hodnota meny a prepínač „Pay in“ rubľov bude záležať.

Obrázok 3 - Nastavenia dohody s rezidentom

Dohoda s nerezidentom predpokladá možnosť vzájomného vyrovnania v cudzej mene, keďže v súlade so zákonom z 10.12.2003 č. 173-FZ sa bezhotovostné devízové \u200b\u200btransakcie medzi tuzemcom a nerezidentom môžu vykonávať bez obmedzenia.

V programe 1C 8.3 bude nastavenie dohody s nerezidentom vyjadrené v mene vyzerať takto. V časti „Výpočty“ pre premennú „Cena v“ a prepnúť „Pay in“ nastaví sa hodnota meny.

Obrázok 4 - Nastavenia dohody s nerezidentom

Ak sú údaje správne nakonfigurované a načítané kurzy sú aktuálne *, všetky údaje potrebné na výpočty sa automaticky vyplnia v dokumentoch 1C.

* Kurzy je možné nahrať v manuálnom alebo automatickom režime do informačného registra "Kurzy meny".

Pre manuálne načítanie otvorte adresár „Meny“ v časti „Referenčné knihy / banka a pokladňa“ a kliknite na „Načítať menové kurzy“.

Obrázok 5 - Adresár „Meny“

Do adresára môžete pridať novú menu kliknutím na tlačidlo „Vytvoriť - nová“ alebo vybrať požadovanú z klasifikátora kliknutím na tlačidlo „Vytvoriť - podľa klasifikátora“.

Obrázok 6 - Pridanie meny z klasifikátora

Pri automatickom načítaní sa vykonávajú nastavenia naplánovanej úlohy s rovnakým názvom.

Zúčtovanie kurzových rozdielov v 1C 8.3

Takže, ak sú uvedené nastavenia v programe 1C vykonávané správne, rozdiel výmenných kurzov sa automaticky prejaví:

- Podľa dátumu operácie prostredníctvom dokumentu, ktorý túto operáciu registruje. Napríklad prostredníctvom dokladov „Príjem / odpísanie z bežného účtu“, „Predaj / príjem tovaru“.

- Na konci mesiaca prostredníctvom „Precenenia devízových fondov“, ktoré sa automaticky začína v postupe „Uzavretie mesiaca“.

Odraz kurzových rozdielov v 1C 8.3

Príklad č. 1. Z hľadiska nákupu tovaru na základe zmluvy v cudzej mene

V našom príklade bol na základe zmluvy s dodávateľom tovar odoslaný pred platbou. Táto udalosť bola zaznamenaná prostredníctvom dokladu o prijatí tovaru.

Obrázok 7 - Zmluva s dodávateľom

Obrázok 7 - Zmluva s dodávateľom

Kurz v "Príjem materiálu" bol vyplnený automaticky z informačného registra "Kurzy meny".

Obrázok 8 - „Príjem tovaru“

Obrázok 8 - „Príjem tovaru“

Obrázok 9 - Transakcie týkajúce sa „príjmu materiálu“

Obrázok 9 - Transakcie týkajúce sa „príjmu materiálu“

Platba sa uskutočnila o niekoľko dní neskôr ako zásielka a bola zaregistrovaná v programe pomocou dokumentu „Odpis z bankového účtu“. Mena, v ktorej bola použitá, bola automaticky vyplnená z registra kurzov mien, premenná „Suma“ obsahuje hodnotu sumy výberu v rubľoch, premenná „Suma vyrovnania“ obsahuje hodnotu sumy výberu v cudzej mene. Kurz meny platný v deň platby sa vyplní do premennej „Zúčtovací kurz“.

Obrázok 10 - Dokument „Odpis z bankového účtu“

Obrázok 10 - Dokument „Odpis z bankového účtu“

Účtovanie o rozdiele výmenného kurzu bolo v tomto prípade zobrazené v dokumente Odpis z vyrovnávacieho účtu, keďže hodnota veriteľov bola prepočítaná k dátumu vyrovnania záväzkov, t. v deň platby.

Kurzový rozdiel sa rovná 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3 693,85 rubľov. Výsledná hodnota sa zhoduje s hodnotou v zápise rozdielu výmenných kurzov Dt 91,02 - 60,31 Kt v dokumente „Odpis z bežného účtu“. Záporný kurzový rozdiel sa tak premietol do účtu 91,02 „Ostatné náklady“.

Obrázok 11 - Účtovanie v dokumente „Odpis z bankového účtu“

Obrázok 11 - Účtovanie v dokumente „Odpis z bankového účtu“

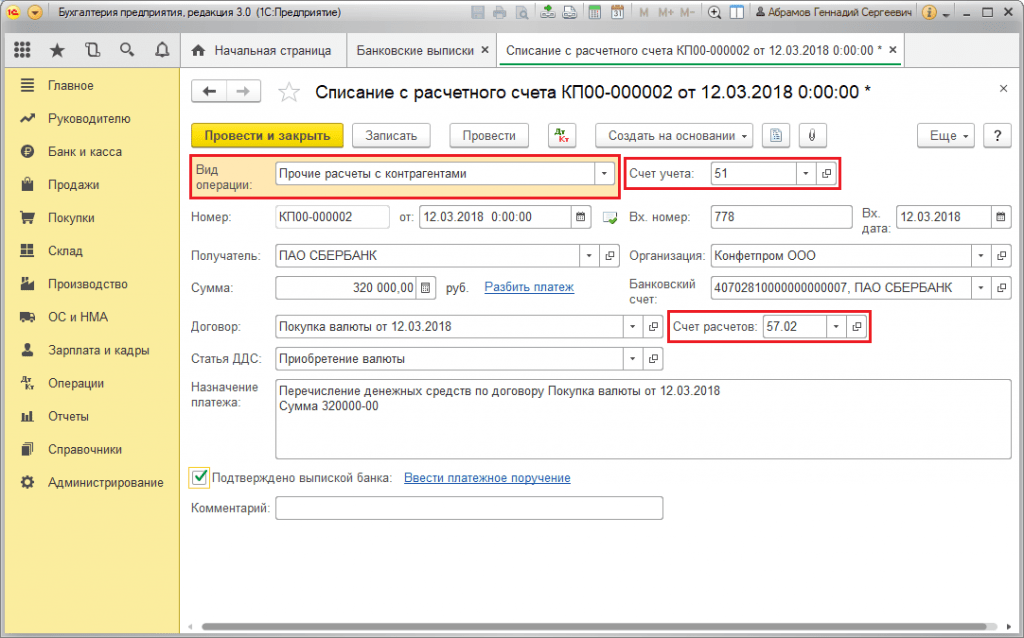

Príklad č. 2. Pokiaľ ide o obchodovanie s menou

Ako súčasť operácie nákup meny prevod DS do banky sa vykonáva prostredníctvom dokladu „Odpis z vyrovnávacieho účtu“ (typ „Ostatné vyrovnania s protistranami“). Premenná „účtovný účet“ obsahuje účet 51 „Zúčtovacie účty“ a „Zúčtovací účet“ - 57,02 „Nákup cudzej meny“.

Obrázok 12 - Prevod prostriedkov do banky na nákup meny z dokladu „Odpis z bankového účtu“

Obrázok 12 - Prevod prostriedkov do banky na nákup meny z dokladu „Odpis z bankového účtu“

Obrázok 13 - Transakcie „Odpis z bankového účtu“

Obrázok 13 - Transakcie „Odpis z bankového účtu“

Na pripísanie zakúpenej meny na účet (resp. V cudzej mene) pochádza „Príjem na účet“ s typom operácie „Získanie cudzej meny“. Riadok „Účtovný účet“ obsahuje účet 52 „Menové účty“ a „Zúčtovací účet“ - 57,02 „Nákup cudzej meny“. „Bankový kurz“ obsahuje výmenný kurz stanovený bankou na nákup meny. Sadzba centrálnej banky je vyplnená automatickým strojom v rovnakom pomere v deň uskutočnenia operácie. Na zobrazenie rozdielu je aktivovaná položka „Odrážať rozdiel vo výmennom kurze ako súčasť výdavkov“.

Obrázok 14 - Pripísanie zakúpenej meny na účet v cudzej mene prostredníctvom položky „Potvrdenie na bankový účet“

Obrázok 14 - Pripísanie zakúpenej meny na účet v cudzej mene prostredníctvom položky „Potvrdenie na bankový účet“

DS vo výške 312 406,05 rubľov sa pripisuje vo výmennom kurze centrálnej banky a zobrazuje sa v transakciách Dt 52 - Kt 57,02 „Nákup cudzej meny“.

Tu sa vyskytuje kurzový rozdiel v dôsledku prepočtu DS v deň prijatia, preto sa zobrazuje v „Potvrdenie o zúčtovacom účte“.

Kurzový rozdiel sa rovná 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3 293,95 rubľov. Výsledná hodnota sa zhoduje s hodnotou zaúčtovania rozdielu výmenného kurzu Dt 91,02 - 57,02 Kt v dokumente „Príjem na bežný účet“.

Záporný kurzový rozdiel sa tak premietol do účtu 91,02 „Ostatné náklady“. Účtovný rozdiel kurzov 1C:

Obrázok 15 - Zverejnenie kurzového rozdielu pri nákupe meny v doklade Potvrdenie na účet

Obrázok 15 - Zverejnenie kurzového rozdielu pri nákupe meny v doklade Potvrdenie na účet

Suma 320 000,00 rubľov prevedená na nákup cudzej meny bola vyššia ako vynaložená suma 315 700,00. Preto musí byť zostatok finančných prostriedkov vo výške 320 000,00 - 315 700,00 \u003d 4300 rubľov pripísaný na účet rubeľ prostredníctvom dokladu „Príjem na bežný účet“ s typom transakcie „Iný príjem“.

operácie predaj meny sa vykonáva podobným spôsobom:

- Prevod finančných prostriedkov do banky z účtu v cudzej mene sa zaznamenáva v časti „Odpis z bankového účtu“ typu „Ostatné vyrovnania s protistranami“. Premenná „účtovný účet“ obsahuje účet 52 „Menové účty“, „Zúčtovací účet“ - 57,22 „Predaj v cudzej mene“.

- Pripísanie DS z predaja cudzej meny na rubeľský účet sa vykonáva prostredníctvom „Príjmu na bežný účet“ s typom operácie „Príjmy z predaja cudzej meny“. „Účet“ a „zúčtovací účet“ obsahujú účty 51 a 57,22.

Príklad č. 3. Pokiaľ ide o prepočítanie v posledný deň v mesiaci

V rámci bežnej operácie „Precenenie devízových fondov“ sa dokument automaticky spustí v postupe „Mesačná uzávierka“ umiestnenom v časti „Operácie / uzávierka obdobia“ alebo „Operácie / uzávierka obdobia / pravidelné operácie“.

Obrázok 16 - Postup „Záver mesiaca“

Obrázok 16 - Postup „Záver mesiaca“

Pri vykonávaní bežnej operácie „Precenenie devízových fondov“ sa hodnota zostatkov prepočíta na rubly pre všetky účty so znamienkom menového účtovníctva kurzom centrálnej banky Ruskej federácie v adresári „Meny“. V prípade precenenia cudzích mien sa zostatok v cudzej mene považuje za nezmenený.

Obrázok 17 - Transakcie s precenením devízových fondov

Obrázok 17 - Transakcie s precenením devízových fondov

Zostatky v regulovanej účtovnej mene (rubľov) sa počítajú podľa kurzu uvedeného v adresári Meny v čase precenenia, preto by ste sa pred operáciou mali uistiť, že sú súčasné výmenné kurzy mien nastavené na požadovaný deň obdobia vykazovania (posledný deň mesiaca).

Nákup cudzej meny v 1C: Účtovníctvo 8.3, revízia 3.0

2016-12-13T12: 24: 36 + 00: 00V tejto lekcii sa pozrieme na to, ako kúpiť menu v 1C: Účtovníctvo 8.3, verzia 3.0.

Aby sme nepremeškali vydanie nových lekcií - do mailing listu.

Pripomínam vám, že toto je lekcia, takže môžete bezpečne zopakovať moje kroky v databáze (najlepšie kópiu alebo školenie).

Začnime teda

Organizácia má právo nakupovať menu na domácom trhu Ruskej federácie iba prostredníctvom autorizovaných bánk a iba na tieto účely:

- platba zahraničnému dodávateľovi za tovar, práce alebo služby (dovoz)

- platba ciel v cudzej mene

- úhrada výdavkov zamestnanca na pracovnú cestu do zahraničia

- platba úveru v cudzej mene

Za týmto účelom organizácia pošle banke pokyn na nákup meny.

Organizácia musí uviesť, že má k dispozícii:

- aký je účel meny

- dokumenty, ktoré formalizujú transakciu, za platbu ktorej je mena zakúpená (napríklad zmluva so zahraničným dodávateľom, zmluva o pôžičke atď.)

Pracovný príklad

Potrebujeme kúpiť 100 dolárov, aby sme zaplatili zahraničnému dodávateľovi.

1. januára 2016 sme banke (v ktorej máme dva účty - v rubľoch a v cudzej mene), poslali príkaz na nákup 100 USD za sadzbu nepresahujúcu 75 rubľov za dolár.

V ten istý deň banka odpíše na náš účet rubeľ 7 500 rubľov (100 dolárov * 75 rubľov):

Zároveň v účtovníctve odrážame nákup meny v rubľoch výmenným kurzom centrálnej banky Ruskej federácie 2. januára (rovnal sa 72,9299 rubľov za dolár):

Provízia banky za nákup meny bola 100 rubľov:

Zdalo by sa, že všetko? Nie.

Po prvé, v účtovníctve musíme zohľadniť rozdiel medzi kurzom Centrálnej banky Ruskej federácie (72,9299) a kurzom, za ktorý naša banka pre nás získala menu.

Ak by sa nákupný kurz našej banky ukázal byť nižší ako kurz centrálnej banky, potom máme nepracovný príjem vo výške rozdielu v úrokových sadzbách vynásobený sumou nakúpenej meny.

Ak sa nákupný kurz našej banky ukáže byť vyšší ako kurz centrálnej banky, potom máme neprevádzkový náklad vo výške rozdielu v sadzbách vynásobený sumou nakúpenej meny.

V našom prípade je nákupná miera banky (73 rubľov) vyššia ako miera centrálnej banky Ruskej federácie (72,9299), takže ostatné výdavky odrážame vo výške 100 USD * (73 - 72,9299) \u003d 7 rubľov a 1 kopeck:

Po druhé, peniaze, ktoré zostanú po zakúpení meny (mínus rozdiel medzi kurzami), banka vráti na náš rublský účet 7 500 - 7 292,99,99 - 7,01 \u003d 200 rubľov:

Teraz budeme vydávať všetky tieto operácie v 1C: Účtovníctvo 8.3, revízia 3.0.

Načítavajú sa kurzy mien

Za nákup meny vydávame odpis z rubeľového účtu

Prejdeme do časti „Bankové a pokladne“ položka „Bankové výpisy“:

Vytvárame dokument na odpočítanie 7 500 rubľov z nášho rublského účtu do banky za nákup meny:

Vyplňujeme vyhlásenie:

Vykonávame dokument:

Vyhotovujeme príjem meny na menový účet

V tom istom časopise „Bankové výpisy“ vytvárame pre náš súčasný účet v cudzej mene 100 USD:

Vyplňujeme vyhlásenie:

Vykonávame dokument:

Vydávame nevyplatené prostriedky na nákup meny

V tom istom časopise "Bankové výpisy" vytvárame doklad o prijatí zvyšných prostriedkov na účet 57 (200 rubľov).

V súčasnosti nikoho neprekvapuje prítomnosť devízových transakcií v každodenných činnostiach organizácie. Export a import otvárajú nové príležitosti pre úspešný rozvoj podniku a účtovník sa musí vyrovnať so vznikom samostatnej pobočky účtovníctva - práca s menou. V programe „1C: Enterprise Accounting 8“ vydanie 3.0 je uvedená všetka funkčnosť potrebná na vyjadrenie menových transakcií a v tomto článku by som sa chcel zamerať na nákup meny a jej správne účtovanie v tomto programe.

Najprv by som chcel upriamiť vašu pozornosť na skutočnosť, že organizácia má právo na nákup meny iba prostredníctvom autorizovanej banky a že v účtovníctve existuje samostatný účet 52 na vykonávanie platieb v cudzej mene. Na uskutočnenie platieb musíte mať v banke 2 bežné účty: a mena.

Ako vždy, pre správny chod tejto časti účtovníctva v programe je potrebné vykonať určité nastavenia. Začnime nastavením funkcií:

Otvorí sa tento formulár:

Tento formulár umožňuje konfigurovať širokú škálu rôznych funkcií, ale teraz sa pozrime na kartu „Výpočty“.Na to, aby mohli byť meny v účtovníctve možné, je potrebné nastaviť tieto príznaky:

Keďže transakcie s menou musia spadať do formulára č. 4 regulovanej účtovnej závierky, je potrebné, aby sa táto analytika viedla v účtovníctve.

Aby sme to dosiahli, urobíme nasledujúce nastavenie v účtovej osnove programu:

Po otvorení formulára kliknite na hypertextový odkaz „Nastavenie účtovej osnovy“:

Vo formulári nastavení tiež sledujeme odkaz:

V okne, ktoré sa otvorí, venujte pozornosť príznaku v premennej „Podľa položiek peňažného toku“:

Ak nie je nastavený príznak, musí byť nastavený. Toto nastavenie umožňuje viesť záznamy v súvislosti s analytikou „Položky peňažných tokov“. Po nastavení príznaku sa táto čiastková zmluva zobrazí na všetkých hotovostných účtoch:

Chcel by som tiež poznamenať, že ak organizácia vo svojom účtovníctve predpokladá použitie účtu 57 „Transfery v tranzite“, keď odráža bankové operácie, potom je potrebné toto nastavenie tiež nastaviť. Vo všeobecnosti sa tento účet odporúča použiť, ak existuje možnosť, že sa príkaz k banke na nákup cudzej meny (a teda na ťarchu sumy rubeľ z bežného účtu) a príjem sumy na účet v cudzej mene podľa dátumu nemusí zhodovať. Ak sa transakcie uskutočnia do jedného dňa, tento účet sa nesmie použiť.

Toto nastavenie sa nachádza v nastaveniach účtovných zásad. V programe sa nachádza nasledovne:

Musíte nastaviť príznak:

V tomto bode dokončíme nastavenie programu na účtovanie meny a začneme priamo odrážať menové transakcie v 1C.

Prvou vecou, \u200b\u200bktorú je potrebné urobiť, je poslať banke pokyn na nákup meny (s uvedením účelu nákupu meny, dokladov potvrdzujúcich potrebu nákupu meny, množstva meny a maximálnej sadzby nákupu). Táto objednávka je tlačená forma, ktorú banka vytvára nezávisle. Na výber čiastok z bežného účtu sa vygeneruje platobný príkaz. V programe 1C: Podnikové účtovníctvo 8 sa to dá urobiť na karte „Banka a pokladňa“.

Banka odpíše sumu potrebnú na nákup z rubeľového účtu. Vykonajme túto operáciu v programe:

V dokumente „Odpis z bežného účtu“ vyberte typ operácie „Ostatné zúčtovania s protistranami“:

Vyplňujeme tiež dohodu s bankou, ktorou zverujeme nákup meny. Zmluva musí byť typu „Iné“:

Ďalej označíme položku peňažných tokov - musíte uviesť „Nákup cudzej meny (odpísanie)“. Ak váš účet používa účet 57, potom v požiadavke „Zúčtovací účet“ musíte uviesť „57.02“, v prípade účtovníctva bez neho, potom účet „76.09“:

V požadovanom „bankovom účte“ označujeme rubľový účet, pretože debetovanie sa vykonáva z rubľového účtu organizácie.

Po vykonaní dokument vygeneruje nasledujúce pohyby účtu:

Po odpísaní čiastky rubľa z bežného účtu banka vykoná objednávku a kúpi menu. Pretože v účtovníctve sa ukladanie cudzej meny vykonáva v rubroch (pre presnosť údajov), keď sa na účet prijmú čiastky meny a iné operácie s menou, táto suma sa prevedie na ekvivalent rubelov. Aby sa prepočítavanie uskutočnilo na základe aktuálneho výmenného kurzu, je potrebné údaje v referenčnej knihe „Menové kurzy“ bezodkladne aktualizovať. Program je schopný, ak máte pripojenie na internet, automaticky sťahovať výmenný kurz Ruskej centrálnej banky:

Na zaregistrovanie skutočnosti nákupu meny sa vygeneruje doklad „Príjem na bežný účet“.

Dokument vyplňujeme potrebnými údajmi:

1. druh operácie - „nákup cudzej meny“;

2. V požadovanej „Čiastke“ uvádzame - sumu kúpenej meny;

3. V požadovanom „bankovom účte“ - účet organizácie v cudzej mene. Upozorňujeme, že v zmluve musí byť uvedená mena (v našom prípade „USD“).

V požadovanom „bankovom kurze“ musíte podľa našich pokynov uviesť kurz, za ktorý banka kúpila menu. Premenná „Suma v rubľoch“ preto bude odrážať sumu vynaloženú bankou. V požadovanom kurze centrálnej banky - kurz, ktorý je relevantný v deň uskutočnenia transakcie. Vlajka „Odrážať rozdiel v sadzbe v zložení výdavkov“ určuje pripísanie strateného rozdielu medzi sadzbou centrálnej banky a sadzbou našej banky:

Po vykonaní dokument vytvára tieto pohyby:

V našom prípade druhý vstup pripisuje čiastku meny na účet v cudzej mene organizácie, tretí vstup odpisuje vzniknuté straty v dôsledku rozdielu v sadzbe centrálnej banky s kurzom banky, ktorá pre nás kúpila menu.

Podrobnejšie sa budem venovať prvému príspevku. Znamená to, že na devízovom účte organizácie bola určitá čiastka meny, ktorá bola tiež precenená, premietol sa rozdiel vo výmenných kurzoch (v tomto prípade došlo k poklesu ceny meny a organizácii došlo k stratám). Chcel by som tiež poznamenať, že precenenie finančných prostriedkov a záväzkov v cudzej mene sa uskutoční v deň, keď sa vykonávajú pohyby na účte v cudzej mene a na konci mesiaca, bez ohľadu na prítomnosť / neprítomnosť transakcií na ňom. Na precenenie na konci mesiaca je určená špeciálna bežná operácia „Precenenie devízových fondov“, ktorá sa vykonáva ako súčasť komplexu operácií „Uzatváranie mesiaca“:

Keďže banka previedla sumu 75 000 rubľov a nakúpená mena bola vo výške 73 750 rubľov, musíme rozdiel vrátiť na účet rubľa.

Použijeme tiež dokument „Príjem na bežný účet“:

Po vyplnení zaúčtujeme dokument, vytvoria sa nasledujúce transakcie:

Týmto sa dokončia operácie nákupu meny. Stav účtov môžete skontrolovať pomocou prehľadu „Súvaha“.

ale neviem, ako správne zariadiť nákup a predaj meny v programe 1C Accounting (verzia 3.0) - v tomto prípade vám tento článok pomôže.

Tento materiál jasne ukazuje, ako zaznamenávať transakcie nákupu a predaja meny v 1C v súlade s ruskými právnymi predpismi.

Účtovanie menových transakcií

Najprv stručne a stručne pochopíme postup účtovania registrácie operácií, ktoré nás zaujímajú.

Podľa článku 14 federálneho zákona č. 173-FZ „o regulácii meny a kontrole meny“ môžu organizácie bez obmedzenia otvárať v autorizovaných bankách osobitné meny na vykonávanie transakcií v cudzej mene. Na účtovanie takejto meny v účtovej osnove existuje osobitný účet 52 „Menové účty“, ktorého debet odráža jej príjem (vrátane nákupu) a odpísanie kreditu (vrátane predaja).

Účtovanie meny podlieha PBU 3/2006 „Účtovanie aktív a pasív, ktorých hodnota je vyjadrená v cudzej mene“. Nariadením sa stanovuje potreba prepočítať hodnotu príslušných aktív do rubľov podľa oficiálneho výmenného kurzu. Prepočítanie by sa malo vykonať v deň devízovej transakcie, ako aj v deň vykazovania (na účely zostavenia účtovnej závierky). V takom prípade môže ísť o:

- Kladné kurzové rozdiely: pre účtovníctvo - ostatné príjmy (odsek 7 PBU 9/99); pre daňové účtovníctvo - neprevádzkové príjmy (článok 250 daňového poriadku Ruskej federácie);

- Záporné kurzové rozdiely: pre účtovníctvo - ostatné výdavky (odsek 11 PBU 10/99); pre daňové účtovníctvo - neprevádzkové výdavky (článok 265 daňového poriadku Ruskej federácie).

Malo by sa tiež poznamenať, že pri predaji meny sa príjmy rubeľ z tejto operácie klasifikujú ako ostatné príjmy (účet 91.1) a príslušné vyradenie - ako ostatné náklady (účet 91.2).

Prednastavenie programu 1C 8.3 Účtovníctvo

Ak sa prevod prostriedkov medzi menovými a zúčtovacími bankovými účtami neuskutoční do jedného dňa, mali by ste použiť prechodný účet v grafe účtov 57 „Prevody v tranzite“, inak je možné použiť účet 76,09 „Iné zúčtovania s rôznymi dlžníkmi a veriteľmi“.

V našom príklade sa vydáme na prvú cestu, preto je potrebné skontrolovať, či je účet 57 prepojený s organizáciou v programe 1C Accounting 8.3. Na tento účel otvorte zoznam účtovných zásad organizácií. Sekcia Všeobecné - skupina príkazov Nastavenia - príkaz Účtovná politika:

Potom otvorte súčasné účtovné zásady pre úpravy (zodpovedajúce požadovanej organizácii a obdobiu):

Okrem toho sa ubezpečíme, že možnosť vedenia je stanovená v účtovnom oddelení 1C 8.3. Pri vydaní konfigurácie 1C Accounting 8.3 sme zodpovedajúci príznak „Výpočty v mene a USD“ nachádza sa na karte Výpočty. Je možné, že vo vašej verzii konfigurácie môže byť toto nastavenie na inej karte, malo by sa nachádzať vo formáte „Funkčnosť programu“:

Formulár môžete otvoriť nasledovne: sekcia Hlavná - skupina príkazov Nastavenia - príkaz Funkčnosť:

V aktívnom stave nastavte príznak „Výpočty v mene a USD“. sprístupňuje používateľovi v účtovej osnove účty v cudzej mene a umožňuje vám tiež zvoliť cudziu menu výpočtu v vytvorených zmluvách s protistranami:

Keďže v tomto príklade budeme pracovať s cudzou menou a prevádzať na ekvivalent rubelov, musíme zoznam kurzov mien pre rôzne dátumy ukladať a pravidelne aktualizovať v 1C 8.3. Program Účtovníctvo 1C vám umožňuje automaticky sťahovať požadované výmenné kurzy na požadované obdobie. Toto sa vykonáva takto:

- Otvorme zoznam mien. Sekcia referencie - Skupina príkazov na nákup a predaj - Príkaz meny:

- Vo formulári, ktorý sa otvorí, kliknite na tlačidlo Prevziať kurzy mien, potom v zobrazenom okne vyberte menu a nastavte obdobie preberania a potom kliknite na tlačidlo Stiahnuť:

Nákup meny v 1C 8.3 pomocou príkladu účtovania

Zoberme si nasledujúci príklad nákupu meny v 1C 8.3:

06.10.2016 organizácia nakupuje prostredníctvom autorizovanej úverovej inštitúcie 10 000,00 EUR za trhovú nákupnú cenu 74,00 RUB / EUR. Oficiálny výmenný kurz eura stanovený Centrálnou bankou Ruska v deň (11. júna 2016 - deň prijatia peňazí na bankový účet v cudzej mene) transakcie je 73.1909 rubľov / euro.

Najskôr vydáme v 1C Enterprise Accounting 3.0 prevod prostriedkov z bežného účtu na nákup cudzej meny. Keďže konečný prevod sa neuskutoční v ten istý deň (10. júna 2016), ale v nasledujúci deň (11. júna 2016) použijeme tranzitný účet 57 „Prevody v tranzite“, výsledkom bude tento:

- Debet 57.02 - Kredit 51.

Z tohto dôvodu vytvoríme dokument Odpis z bežného účtu. Sekcia Banka a pokladňa - skupina príkazov Banka - príkaz Bankové výpisy. Vo formulári, ktorý sa otvorí, stlačte príkaz Odpísať:

Najprv by ste mali zvoliť vhodný typ operácie - v našom prípade to bude „Iné dohody s protistranami“. Ďalej, okrem hlavných štandardných údajov, je v poli tabuľkovej časti zúčtovacieho účtu uvedený účet 57.02 „Nákup cudzej meny“ a zodpovedajúca analytika sa vyplní aj formou dohody s protistranou a položky peňažných tokov. Upozorňujeme, že typ dohody musí byť v hodnote „Ostatné“ a v premennej „Cena v“ v časti Výpočty sú uvedené rubly.

Na výstupe dostaneme očakávané zapojenie:

Podľa podmienok problému sa zakúpená mena pripíše na účet v cudzej mene nasledujúci deň, 06/11/2016:

- Debet 52 - Kredit 57.02: odráža nakúpenú cudziu menu (10 000,00 EUR) ocenenú v rubľoch výmenným kurzom Ruskej banky (k 11. júnu 2016) (10 000,00 EUR * 73 190 190 EUR / 73 000 90,00 EUR rub.).

- Debet 91.02 - Kredit 57.02: Kurzový rozdiel (medzi zmluvným predajným kurzom a oficiálnym kurzom) sa premieta do ostatných nákladov.

Teraz musíte zadať doklad Potvrdenie na aktuálny účet. Sekcia Banka a pokladňa - skupina príkazov Banka - príkaz Bankové výpisy. Vo formulári, ktorý sa otvorí, kliknite na príkaz Prijať.

Tu postupujeme podobne ako pri vypĺňaní predchádzajúceho dokumentu 1C Accounting 3.0. Najprv by ste mali zvoliť vhodný typ operácie - v našom prípade „Nákup cudzej meny“ Ďalej, okrem hlavných štandardných podrobností, tabuľková časť označuje zúčtovací účet - 57.02 a zodpovedajúca analytika sa vyplní aj vo forme dohody a položky peňažných tokov.

Všimnite si niekoľko z týchto hlavných bodov:

- Na požadovanom účtovnom účte vyberte účet 52 (objaví sa na ťarchu transakcie);

- V položke Požadovaný bankový účet vyberte osobitne zriadený bankový účet meny, ktorého požadovaná mena účtu je nastavená na EUR (tj Euro);

- V poli Bank rate (Tabuľka) v tabuľkovej časti uveďte kurz nákupu meny od banky podľa dohody;

- Zaškrtnutím políčka „Zohľadniť rozdiel vo výmennom kurze v zložení výdavkov“ dosiahneme výpočet a vykázanie kurzového rozdielu ako ostatné výdavky (výnosy). Vyššie uvedené začiarkavacie políčko môžete odstrániť, potom musíte nezávisle zohľadniť kurzový rozdiel manuálnym zaúčtovaním prostredníctvom dokumentu Prevádzka. Sekcia Operácie - skupina príkazov Účtovníctvo - príkaz Operácie zadané manuálne;

- V prípade potreby môžete samostatne uviesť sadzbu centrálnej banky Ruskej federácie. V predvolenom nastavení sa automaticky „vyzdvihne“ z predtým načítaných kurzov v súlade s dátumom dokumentu:

Pri výstupe dostaneme očakávané účtovanie, ktoré odráža prevod finančných prostriedkov na:

Aby sme skontrolovali pohyby na účtoch 52 a 57.02 „Získavanie cudzej meny“, vygenerujeme pre ne súvahy. Prehľady - skupina príkazov Štandardné výkazy - príkaz Súvaha podľa účtu.

Ako vidíte, obraty a zostatky na účtoch zodpovedajú vykonaným obchodným transakciám:

Napríklad predaj meny v 1C 8,3

Pokračujeme v príklade, kde postupne zvážime, ako predať menu v 1C 8.3:

06/15/2016 organizácia sa rozhodne predať (vo výmennom kurze 73 rubľov / euro) na svojom účte v cudzej mene 3 000,00 eur, o čom bol banke vydaný zodpovedajúci príkaz. Finančné prostriedky z predaja cudzej meny boli prevedené na zúčtovací účet organizácie 16. júna 2016.

V prvej fáze odpíšeme prostriedky z účtu v cudzej mene na predaj cudzej meny. Keďže pripísanie na bežný účet v banke sa uskutoční nasledujúci deň, používame účet 57:

- Debet 57,22 - kredit 52.

Vytvorte odpis dokumentu z aktuálneho účtu:

- Druh operácie - Ostatné dohody s protistranami;

- Účtovný účet - 52, to znamená, že označujeme menový účet, z ktorého sa na predaj pripíše zahraničná mena;

- Polná dohoda v tabuľkovej časti dokumentu - vytvorte v 1C Účtovníctvo a zadajte údaje o dohode s bankou, podľa ktorej sa uskutočňuje predaj cudzej meny (v premennej „Cena v“ v časti „Výpočty“, v našom prípade uvádzame EURO, tj Euro);

- Pole zúčtovacieho účtu v tabuľkovej časti dokumentu je 57,22, to znamená, že označujeme špeciálny tranzitný účet Predaj cudzej meny:

Kliknutím na tlačidlo Zobraziť transakcie a iné pohyby dokladov (pozri obrázok vyššie) môžete zobraziť transakcie vytvorené z predaja meny v 1C 8.3:

Keďže výmenný kurz eura sa v porovnaní s okamihom posledného ocenenia cudzej meny cudzej meny (74.3174 - 73.1909) * 10 000,00) zvýšil, v dôsledku prepočtu získame kladný kurzový rozdiel, ktorý sa vykazuje ako ostatné príjmy a účtuje sa na účet 91.01 vo výške RUB 11 265,00

V druhej fáze zaznamenávame výnosy z predaja cudzej meny, ktoré sa dostali nasledujúci deň na bežný bankový účet, pre ktorý je v 1C Accounting 3.0 dokument Potvrdenie na bežný účet s typom transakcie Príjem z predaja cudzej meny:

Nuansy náplne:

- Políčko Výpočtový kurz tabulárnej časti dokumentu - označuje kurz, za ktorý banka získala cudziu menu od organizácie;

- Pole tabuľky centrálnej banky Ruskej federácie v tabuľkovej časti dokumentu sa vyplní automaticky na základe predtým načítaných výmenných kurzov (pozri vyššie).

Po vyplnení a zaúčtovaní dokumentu sa poďme pozrieť na ním vykonané transakcie:

Ako môžeš vidieť

- Prvý zápis bol zaregistrovaný, v dôsledku čoho sa v našom prípade vytvoril záporný kurzový rozdiel vo výške 1 119,90 rubľov, ktorý sa pripisoval z pripísania na účet 57,22 ostatným nákladom. (3 000,00 * (73,9441 - 74,3174)).

- Ďalším zápisom v objednávke boli príjmy z predaja cudzej meny za zmluvný kurz banky vo výške 219 000,00 (3 000,00 * 73).

- Potom sa účtuje o odpise predanej meny na ostatné náklady (D-t 91,02) vo výške 221 832,30 (3 000,00 * 73,9441; úradným kurzom Ruskej banky v deň uskutočnenia menovej transakcie).

- Ďalej je registrovaná v súlade s odsekmi. 6 s. 1 čl. 265 daňového poriadku Ruskej federácie, daňový konštantný rozdiel vyplývajúci z odchýlky skutočného predajného kurzu cudzej meny od oficiálnej meny. Výsledkom je, že všetky tri registrované konštantné rozdiely sa navzájom „vyrovnávajú“, to znamená, že dávajú nulové zostatky.

- Posledné dve transakcie zaznamenávajú neobchodné výdavky a príjmy, ktoré nie sú účtované na daňové účely na podsúvahových účtoch - ide o pomocné informácie, ktoré sprevádzajú bežné operácie uzávierky na konci mesiaca.

Aby sme skontrolovali pohyby na účtoch 52 a 57.22 „Predaj v cudzej mene“, vygenerujeme pre ne súvahy:

Napísal som, ako kúpiť menu v banke. Pre každého účtovníka ďalej vyvstane otázka, ako tieto operácie vykonávať správne. Ďalej vám poviem, ako zaregistrovať nákup a predaj meny v 1C Enterprise 8.2.

Najprv musíte vytvoriť dve zmluvy pre protistranu - banku.

Zavolajme prvú dohodu „Nákup dolárov“. Druh zmluvy: "Iné". Mena zúčtovania:"Rubľov"

Druhá dohoda sa bude nazývať „Predaj dolárov“ Druh zmluvy: "Iné". Mena vysporiadania: "AMERICKÝ DOLÁR"

Začnime nákupom meny.

Odpis z bežného účtu

Druh transakcie: Iné odpisy.

Ďalej Vyplňte čiastku a debetný účet 57.02, protistrana - banka, dohoda - „kúpte doláre“

Ďalším krokom je výber potvrdenia k aktuálnemu účtu. Typ dokladu - „Nákup cudzej meny“

Je dôležité nastaviť účet tu: 52 !!!

Vyberte si bankový účet v dolároch !!!

A potom položte sumu v mene a kurz, alebo sumu v mene a dolároch. Všetky tieto informácie sú obsiahnuté vo vyhlásení.

Ďalším dôležitým nuansom, musíte mať nahraté výmenné kurzy pre dátumy transakcií. To sa vykonáva buď manuálne, alebo môžete nakonfigurovať automatické vkladanie kurzov mien. Tu som už opísal, ako uľahčiť život sebe:

Druhou otázkou je registrácia predaja meny.

Princíp je tu rovnaký. Používa sa však dohoda „Predaj dolárov“ (vyrovnania podľa tejto dohody v cudzej mene!)

1. Odpis z bežného účtu - iný.

Vložte účtovný účet 52, bankový účet v cudzej mene. Účet 57.22, protistrana - banka, dohoda - "Predaj dolárov".

2. Príjem na bežný účet - príjmy z predaja cudzej meny.

Účtovný účet - 51, bankový účet v rubľoch. Protistrana - banka, dohoda - „nákup dolárov“

Potom vyplňte podľa výpisu, čiastku v mene, kurz, skontrolujte sumu v rubľoch.

V takom prípade na konci dokumentov skontrolujte stav účtu 57.02 a účet 57.22. Malo by to byť nula. Ak nie, vyhľadajte chybu. Postupne skontrolujte oba dokumenty. Hlavné chyby:

- rôzne dátumy debetných a kreditných dokladov

- účet je v ľavom hornom rohu nesprávne uvedený

- doklad o zápise nebol vybratý správne

A to isté pre všetky ostatné meny.