Glede na rezultate vsakega poročevalskega in davčnega obdobja morajo pri IFTS predložiti izjavo o davku od dobička.

Če podjetje izplača četrtletne predujme, predloži izjavo 4-krat na leto (na podlagi rezultatov 3 četrtletja in letno).

Če podjetje mesečno predplačuje dejanski dobiček, potem predloži izjavo 12-krat.

Opombače organizacija v poročevalskem (davčnem) obdobju ni imela dobička in ni bilo gibanja poravnalnih računov in blagajne, lahko IFTS predloži enotno poenostavljeno izjavo.

Obrazec za vračilo davka od dohodka

Prenesite obrazec za prijavo dohodnine (obrazec KND 1151006), veljaven leta 2019 (prenesite obrazec).

Opomba: obrazec obračuna davka (za poročilo v letu 2019), postopek za njegovo izpolnjevanje in oblika oddaje v elektronski obliki so potrjeni z odredbo Zvezne davčne službe Rusije z dne 10. 10. 2016 N MMV-7-3 / [zaščitena e-pošta]).

Vzorčna deklaracija za leto 2019

Poročilo o davku od dohodka za organizacije na DOS v letu 2019 (vzorec izpolnitev).

Rok za oddajo dohodnine

Zavezanci predložijo izjave na podlagi rezultatov vsakega poročevalskega in davčnega obdobja.

Obdobje poročanja za organizacije, ki plačujejo četrtletne predujme, je 1. četrtina, pol leta in 9 mesecev.

Za organizacije, ki so izbrale vrstni red mesečnih predplačil za dejanski dobiček, so obdobja poročanja mesec, dva meseca, tri mesece in tako naprej do 11 mesecev.

Izjave po rezultatih poročevalnega obdobja se IFTS predložijo najpozneje 28 dni od konca obdobja poročanja.

Roki za oddajo davčne napovedi za obračunsko obdobje

Tabela št. 1. Roki za predložitev izjave glede na način plačila predplačil

| Obdobje poročanja | Četrtletni predujem | Mesečni predujem dejanskega dobička |

|---|---|---|

| Januarja | — | 28.02.2019 |

| Februarja | — | 28.03.2019 |

| Marec | — | 29.04.2019 |

| Q1 2019 | 29.04.2019 | — |

| April | — | 28.05.2019 |

| Maj | — | 28.06.2019 |

| Junij | — | 29.07.2019 |

| Polletje 2019 | 29.07.2019 | — |

| Julija | — | 28.08.2019 |

| Avgust | — | 30.09.2019 |

| Septembra | — | 28.10.2019 |

| 9 mesecev 2019 | 28.10.2019 | — |

| Oktober | — | 28.11.2019 |

| Novembra | — | 28.12.2019 |

| December | — | — |

Globe za nepravočasno oddajo izjave:

- 1 000 rub. - če letna deklaracija ni bila predložena, vendar je bil davek plačan pravočasno ali je bila „ničelna“ izjava poslana pozno;

- 5% zneska, plačljivega z deklaracijo za vsak mesec zamude, vendar ne več kot 30% skupaj in ne manj kot 1000 rubljev. - če davek ni plačan;

- 200 rub - če je bila izjava (obračun davka) predložena pozno na podlagi poročevalnega obdobja.

Opomba: izjave, ki temeljijo na rezultatih poročevalnega obdobja, so sam po sebi davčni izračuni, zato IFTS ni upravičen do globe organizacije po 119. členu Davčnega zakonika Ruske federacije, če ni predstavljen izračun davka od dobička, kljub temu, da se ti izračuni v davčnem zakoniku nanašajo na davčne napovedi. Kazen za neplačilo obračuna se zaračuna izključno v skladu s čl. 126 Davčnega zakonika.

Metode za vložitev napovedi o davku od dohodka pravnih oseb

Organizacije morajo predložiti izjave:

- Na IFTS na kraju registracije.

- V IFTS na kraju registracije vsake posamezne enote.

Opomba: če je organizacija največji davčni zavezanec, mora poročati na kraju registracije.

Poročilo o davku od dohodka se lahko davčnemu organu pošlje na tri načine:

- V papirni obliki (v dveh izvodih) osebno ali prek vašega zastopnika. Po dostavi en izvod poročanja ostane pri IFTS, drugi pa se odtisne s sprejemom in vrne. Žig, ki označuje datum prejema izjave v primeru spora, bo potrditev pravočasne dostave dokumenta;

- Po pošti z dragocenim pismom s popisom priponke. Potrdilo o pošiljanju izjave v tem primeru bo popis naložbe (v njej je navedena poslana izjava) in potrdilo o prejemu z datumom pošiljanja;

- V elektronski obliki s strani TCS (prek upravljavcev elektronskega upravljanja dokumentov).

Opomba: za oddajo izjave prek zastopnika je potrebno zanj sestaviti pooblastilo, potrjeno s pečatom organizacije in podpisom upravitelja.

Opomba, lahko nekateri davčni organi ob predložitvi poročil na papirju zahtevajo:

- Na disketo ali bliskovni pogon pritrdite deklaracijsko datoteko v elektronski obliki;

- Na deklaracijo natisnite posebno črtno kodo, ki podvaja podatke, ki jih vsebujejo izjave.

Te zahteve ne določa davčni zakonik Ruske federacije, vendar se v praksi srečujejo in lahko povzročijo zavrnitev sprejema deklaracije. Če se to zgodi, je mogoče dejstvo zavrnitve vstopa izpodbiti višjemu davčnemu organu (še posebej, če je pri zavrnitvi manjkalo rok za listino in dodatne kazni).

Odsotnost dvodimenzionalne črtne kode in tudi napačna navedba kode OKTMO (če ni drugih pripomb in je izjava v skladu z uveljavljeno obliko), ne more biti razlog za zavrnitev sprejema deklaracije (to je izrecno navedeno v dopisu Ministrstva za finance Ruske federacije z dne 18. aprila 2014 št. PA -4-6 / 7440.

Kako izpolniti obračun dohodnine

Uradna navodila za izpolnjevanje deklaracije lahko prenesete tukaj.

Osnovna pravila za izpolnjevanje deklaracije

Izpolnitev prijave dohodnine s pomočjo posebnih služb

Poročila o dohodnini lahko dopolnite tudi z:

- Plačljive internetne storitve ("Moje podjetje", "B.Kontur" itd.);

- Specializirana računovodska podjetja.

Toda za začetek - o splošni predložitvi deklaracije z dne

Roki za oddajo dohodnine v letu 2017

Roki za oddajo dohodnine za poročevalska obdobja: kot splošno pravilo: 28.04.2017, 28.07.17, 28.10.17 (preloženo za ponedeljek, 30.10.17). Za kalkulatorje mesečnih plačil na podlagi dejanskega dobička: 28. dan v mesecu, ki sledi poročilu. Rok za oddajo izjave za leto je 28.3.18.Davčni zakonik Ruske federacije določa globo v višini 5% zneska davka, ki ni bil pravočasno plačan na podlagi te izjave, za vsak mesec od dneva vložitve, vendar največ 30% zneska deklaracije in ne manj kot 1.000 rubljev ( Člen 119 Davčnega zakonika). Poleg tega se uradniki organizacije (direktor ali glavni računovodja) za zamudo pri predložitvi izjave lahko kaznujejo z globo od 300 do 500 rubljev (člen 15.5 Upravnega zakonika Ruske federacije). Pomembno! Davčni organi ne morejo zaustaviti poslovanja z računi zaradi kršitve roka za predložitev izjave na podlagi rezultatov poročevalnega obdobja (odločba Vrhovnega sodišča z dne 03.03.17, št. 305-KG16-16245).

Kdo in kam predloži napoved o dohodnini za I. četrtletje 2017

Organizacije morajo po vsakem poročanju in davčnem obdobju davčnim organom predložiti izjave:- na kraju lokacije,

- na lokaciji ločenih oddelkov (vsaka ali izbrana odgovorna).

Neupoštevanje postopka predložitve davčne napovedi pomeni globo v višini 200 rubljev (člen 119.1 Davčnega zakonika Ruske federacije).

Obrazec prijave davka na dobiček za I. četrtletje 2017

Obrazec deklaracije in elektronska oblika deklaracije sta bila potrjena z odredbo z dne 19. oktobra 2016 št. MMV-7-3 / [zaščitena e-pošta]Kaj se je spremenilo v izjavi o dohodnini v letu 2017

Večje spremembe:1) zdaj na naslovni strani ni polja "MP";

2) so bile dodane vrstice, ki odražajo trgovinsko pristojbino, za znesek katere davčni zavezanec ima pravico do zmanjšanja dohodnine, vplačane v proračun predmeta Ruske federacije;

3) v listu 02 se je pojavila nova vrstica 351 - "Razlika med zneskom davka, izračunanim po 20-odstotni davčni stopnji, in zneskom davka po znižanih davčnih stopnjah." To vrstico morajo izpolniti regionalni udeleženci

4) seznami oznak so razjasnjeni (kraji za oddajo deklaracije, vrste zavezancev, vrste dohodka itd.);

5) V Dodatku št. 3 k listi 02 k deklaraciji sta izključeni vrstici 110 in 130, ki sta bili prej uporabljeni za izražanje prihodkov in odhodkov, povezanih z uveljavljanjem pravic iz naslova terjatev, po zapadlosti. Prav tako je izključena vrstica 203 Dodatka 2 k listi 02 k deklaraciji, katere potrebe so po letu 2015 izginile. Od leta 2015 se izguba iz naslova odstopanja odškodninskih pravic po datumu zapadlosti za odstop upošteva v davčni osnovi za dohodnino v celoti hkrati (odstavek 2 člena 279 Davčnega zakonika Ruske federacije)

6) vrstica 041 Dodatka št. 2 k listi 02 k deklaraciji zdaj ne vključuje le davkov, vključenih v davčno osnovo za davek od dohodka, temveč tudi prispevke;

7) deklaracijo dopolni list 08, da lahko zavezanec samostojno prilagodi davčno osnovo, če v transakciji z soodvisno osebo uporablja cene, ki ne ustrezajo tržnim cenam. Hkrati je vrstica 107 izključena iz dodatka 1 k listi 02 k deklaraciji;

8) Seznam 09 je bil dodan, da odraža dobiček nadzorovanih družb.

Glavne spremembe v poglavju 25 Davčnega zakonika Ruske federacije od leta 2017:

1. Od začetka leta 2017 organizacije v zvezni proračun odštejejo 3%, za regionalni proračun pa 17%;

2. Po novem postopku so zavezanci upravičeni do odpisa preteklih izgub v višini največ 50% davčne osnove tekočega obdobja. Rok (10 let) je izključen iz davčnega zakonika Ruske federacije. Ta pravila veljajo za izgube, nastale v letu 2007 in pozneje;

Dodatek 3 izpolniti, če so bile v tekočem obdobju opravljene ustrezne operacije (prodaja amortizacijskega premoženja, odstop terjatev pred datumom zapadlosti itd.).

Dodatek 4 mora biti izpolnjeno, če so v izračun davčne osnove vključene izgube iz preteklih davčnih obdobij.

Dodatek 5 naseljujejo organizacije, ki imajo ločene oddelke.

Dodatek 6 do 6b izpolnjene s konsolidiranimi skupinami zavezancev.

List 04 Uporablja se za izražanje prejetega dohodka, obdavčenega po drugih stopnjah, višjih od 20% (na primer nabrani kuponski dohodek na OFZ).

List 05 zavezanci izpolnijo, če opravljajo transakcije z izvedenimi finančnimi instrumenti, s katerimi se ne trguje na organiziranem trgu vrednostnih papirjev (razen s profesionalnimi udeleženci na trgu vrednostnih papirjev).

List 06 napolnjena z nedržavno

List 07 Namenjen je dobrodelnim ustanovam, nevladnim organizacijam in podjetjem, ki uporabljajo ciljna sredstva.

List 08 izpolniti, če se za transakcije s povezanimi strankami izvede simetrična prilagoditev davčne osnove.

List 09 uporablja za izračun davka tujim podjetjem.

IN Dodatek 1 sklicuje se na nerazporejeni dohodek in na številne evidentirane odhodke.

Dodatek 2 izpolni davčni zastopnik, ki obračuna dohodnino iz transakcij z vrednostnimi papirji.

Kdo ima pravico, da ne plačuje mesečnih plačil:

- organizacije, katerih dohodek od prodaje v preteklih štirih četrtletjih ni presegel povprečno 15 milijonov rubljev. za vsako četrtletje;

- proračunske institucije, avtonomne institucije;

- tuje organizacije, ki delujejo v Ruski federaciji prek stalnih

- nepridobitne organizacije, ki nimajo dohodka od prodaje blaga (gradenj, storitev);

- udeleženci v preprostih partnerstvih, naložbenih partnerstvih glede na dohodek, ki so ga prejeli od udeležbe v preprostih partnerstvih, v naložbenih partnerstvih;

- vlagatelji sporazumov o delitvi proizvodnje v smislu dohodka, pridobljenega z izvajanjem teh sporazumov;

- v skladu s sporazumi o upravljanju zaupanja.

Algoritem za izpolnjevanje glavnih listov deklaracije:

1. Naslovna stran.

2. Priloge k listu 02.

3. List 02 se izpolni na podlagi njegovih prilog.

4. Pododdelki oddelka 1, odvisno od načina plačila akontacije davka.

Primer izpolnjevanja davčne napovedi za I. četrtletje 2017

Vzemite podjetje "Nice" iz mesta Jekaterinburg, ki deluje v najemu in zakupu osebnih avtomobilov. Režiser - Lazurny Nikolay Dmitrievich.Glede na rezultate 1. četrtletja 2017 ima Nice LLC naslednje kazalnike:

1. Podjetje je zaslužilo dohodek od prodaje storitev - 2 500 000 rubljev.

2. Februarja je prodal amortizirani avtomobil za 850.000 rubljev, katerega preostala vrednost je bila 700.000 rubljev, in amortizirani kombi za 300.000 rubljev. s preostalo vrednostjo 350.000 rubljev. Življenjska doba kombija se izteče čez 10 mesecev. Tako je podjetje ustvarilo dobiček v višini 150.000 rubljev in 50.000 rubljev izgube, od tega je v 1. četrtletju mogoče upoštevati le 5.000 rubljev. - za marec [(50.000 / 10) * 1 \u003d 5.000 rubljev.]

3. Predpostavimo, da je imel OOO Nice v 1. četrtletju 2017 le posredne stroške, povezane s prodajo - 1.320.000 rubljev.

4. Znesek obračunanih davkov in zavarovalnih premij za I. četrtletje 2017 je znašal 150.000 rubljev.

5. Amortizacija LLC Nice se obračuna po linearni metodi. Amortizacija za 1. četrtletje 2017 je bila obračunana v višini 580.000 rubljev.

6. Poleg tega Nice LLC pripisuje stroške v obliki obresti na (za 1. četrtletje 2017 - 150.000 rubljev). Hkrati družba Nice LLC mesečno in četrtletno plačuje predplačila. Glede na rezultate 9 mesecev 2016 je podjetje izračunalo predplačila za 1. četrtletje 2017: v zvezni proračun - 20.000 rubljev, v proračun zadeve Ruske federacije - 80.000 rubljev. Nice LLC bo moral izpolniti:

1. Naslovna stran

2. Pododdelek 1.1

3. Pododdelek 1.2

Upoštevajte, da če znesek mesečnih predplačil, izračunan v vrsticah 300 in 310 lista 02, ni razdeljen točno za 3 mesece, je mogoče velik znesek odložiti za plačilo do roka (glejte stran 240 oddelka 1.2 deklaracije).

List 02 se izpolni na podlagi dodatkov 1, 2 in 3 k listi 02. Predplačila, izračunana na podlagi rezultatov 9 mesecev 2016, izplačanih v 1. četrtletju 2017, ni treba ponovno vnašati zaradi sprememb razdelitve davka po proračunih.

5. Dodatek 1 k listu 02

6. Dodatek 2 k listi 02

V prvem četrtletju lahko OOO Nice upošteva le 5000 rubljev. iz izgub, ki nastanejo pri prodaji nepremičnin, ki se amortizirajo (odstavek 3 člena 268 Davčnega zakonika Ruske federacije). Prihodki in odhodki od prodaje nepremičnin, ki se amortizirajo, so prikazani v Dodatku 3.

Dodatek 3 izračuna tudi izgubo, ki se bo v prihodnosti odpisala po koncu življenjske dobe.

7. Dodatek 3 k listi 02

Kako se izogniti napakam v letu 2017

Da bi preprečili napake pri pripravi deklaracije in bili pripravljeni na zahteve, svetujemo, da bodite pozorni na:1. Od leta 2017 se davčne stopnje spreminjajo: 3% v zvezni proračun, 17% v proračun sestavnega subjekta Ruske federacije. Vendar ni treba preračunati predplačil, plačanih v 1. četrtletju 2017 (izračunanih na podlagi rezultatov 9 mesecev 2016).

2. Zlasti je vredno preveriti kode (poročevalnega obdobja, kraj dobave itd.), Številko davčnega organa, TIN, KPP in KBK. Napake v teh podrobnostih lahko privedejo do napačnega prikaza stroškov v poravnavah kartic s proračunom.

3. Prihodke, ki se odražajo v obračunu davka od dohodka, je treba primerjati z zneski iz oddelkov 3 in 7 obračuna DDV. Davčni organi primerjajo te kazalnike pri preverjanju letnih deklaracij. Seveda se lahko znesek prihodka v dohodninskem obračunu razlikuje od podatkov v oddelkih 3 in 7 obračuna DDV. Toda odstopanje mora biti razloženo na primer z zneskom neoperativnega dohodka. Preizkusite se pred oddajo obračuna dohodnine od četrtletja I1.

4. V dodatku 3 k listu 02 preverite, ali je identiteta resnična: stran 030 - stran 040 \u003d stran 050 - stran 060.

5. Če deklaracija odraža transakcije z izgubami (prodaja premoženja, vrednostnih papirjev, terjatev), pripravite predhodna pojasnila, ki jih boste dali glede zahtev davčnega organa, ki vas bodo zagotovo prosili, da upravičite izgube.

6. Preverite pravilnost izražanja v izjavi o neposrednih in posrednih stroških ter skladnost postopka za njihovo določanje z vašim računovodstvom

Koledar za leto 2018 za poročanje je na voljo na.

Manjkajoči rok za oddajo davčnih poročil ne pomeni le globe, ampak tudi blokado bančnih računov (pododstavek 1, tretji odstavek 76. člena, prvi odstavek 119. člena Davčnega zakonika).

Naš koledar vam bo pomagal, da ne boste zamudili roka za oddajo poročil v IFTS in zunajproračunske sklade.

Roki za oddajo glavnega davčnega poročanja v letu 2017

| Vrsta poročanja | Rok za oddajo na IFTS | |

|---|---|---|

| Poročilo o davku od dohodka (za četrtletno poročanje) | Za leto 2016 | Najpozneje do 28. marca 2017 |

| Za I. četrtletje 2017 | Najpozneje do 28. aprila 2017 | |

| Za prvo polovico leta 2017 | Najpozneje do 28. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 30.10.2017 | |

| Poročilo o davku od dohodka (za mesečno poročanje) | Za leto 2016 | Najpozneje do 28. marca 2017 |

| Januar 2017 | Najpozneje do 28. februarja 2017 | |

| Februar 2017 | Najpozneje do 28. marca 2017 | |

| Marec 2017 | Najpozneje do 28. aprila 2017 | |

| April 2017 | Najpozneje do 29. maja 2017 | |

| Maj 2017 | Najkasneje do 28.06.2017 | |

| Za junij 2017 | Najpozneje do 28. julija 2017 | |

| Julij 2017 | Najkasneje do 28.08.2017 | |

| Avgust 2017 | Najpozneje do 28. septembra 2017 | |

| September 2017 | Najpozneje do 30.10.2017 | |

| Oktober 2017 | Najpozneje do 28.11.2017 | |

| November 2017 | Najpozneje do 28.12.2017 | |

| Izjava o DDV | Za četrtletje 2016 | Najpozneje do 25. januarja 2017 |

| Za I. četrtletje 2017 | Najpozneje do 25. aprila 2017 | |

| Za II četrtletje 2017 | Najkasneje do 25. julija 2017 | |

| Za III četrtletje 2017 | Najpozneje do 25.10.2017 | |

| Dnevnik prejetih in izdanih računov | Za četrtletje 2016 | Najpozneje do 20. januarja 2017 |

| Za I. četrtletje 2017 | Najpozneje do 20.04.2017 | |

| Za II četrtletje 2017 | Najpozneje do 20. julija 2017 | |

| Za III četrtletje 2017 | Najpozneje do 20.10.2017 | |

| Za leto 2016 (če je nemogoče odtegniti dohodnino) | Najpozneje do 1.3.2017 | |

| Za leto 2016 (za ves izplačani dohodek) | Najpozneje do 3. aprila 2017 | |

| Za leto 2016 | Najpozneje do 3. aprila 2017 | |

| Za I. četrtletje 2017 | Najpozneje do 2. maja 2017 | |

| Za prvo polovico leta 2017 | Najpozneje do 31. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 31.10.2017 | |

| Izjava o davku od dohodkov pravnih oseb | Za leto 2016 | Najpozneje do 30. marca 2017 |

| Izračun predujmov za davek od dohodkov pravnih oseb (oddan, če poročevalska obdobja določa zakon subjekta Ruske federacije) | Za I. četrtletje 2017 | Najpozneje do 2. maja 2017 |

| Za prvo polovico leta 2017 | Najpozneje do 31. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 30.10.2017 | |

| Davčna prijava po poenostavljenem davčnem sistemu | Za leto 2016 (predstavljajte organizacije) | Najpozneje do 31. marca 2017 |

| Za leto 2016 (predstavljajo IP) | Najpozneje do 2. maja 2017 | |

| Izjava UTII | Za četrtletje 2016 | Najpozneje do 20. januarja 2017 |

| Za I. četrtletje 2017 | Najpozneje do 20.04.2017 | |

| Za II četrtletje 2017 | Najpozneje do 20. julija 2017 | |

| Za III četrtletje 2017 | Najpozneje do 20.10.2017 | |

| Izjava o enotnem kmetijskem davku | Za leto 2016 | Najpozneje do 31. marca 2017 |

| Davek na prometni davek (samo organizacije) | Za leto 2016 | Najpozneje do 1. februarja 2017 |

| Davek na zemljišče (samo organizacije zastopajo) | Za leto 2016 | Najpozneje do 1. februarja 2017 |

| Enotna poenostavljena izjava | Za leto 2016 | Najpozneje do 20. januarja 2017 |

| Za I. četrtletje 2017 | Najpozneje do 20.04.2017 | |

| Za prvo polovico leta 2017 | Najpozneje do 20. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 20.10.2017 | |

| Izjava v obliki 3-NDFL (predstavljajo samo IP) | Za leto 2016 | Najpozneje do 2. maja 2017 |

Roki za poročanje zavarovalnih premij IFTS v letu 2017

Od leta 2017 se zavarovalne premije (razen "poškodb") prenesejo v nadzor Zvezne davčne službe. Skladno s tem je treba za obdobja, ki se začnejo leta 2017, predložiti IFTS (klavzule 7, 10 člena 431 Davčnega zakonika Ruske federacije).

Poročanje o rokih FIU v letu 2017

Kljub temu, da zvezna davčna služba od leta 2017 upravlja zavarovalne premije, je izračun RSV-1 konec leta 2016 treba predložiti v sklade.

| Vrsta poročanja | Za kakšno obdobje je predstavljeno | Obdobje za predložitev FIU |

|---|---|---|

| Izračun PFR RSV-1 na papirju | Za leto 2016 | Najpozneje do 15. februarja 2017 |

| Izračun PFR RSV-1 v elektronski obliki | Za leto 2016 | Najpozneje do 20.02.2017 |

| Podatki o zavarovanih osebah v FIU () | December 2016 | Najpozneje do 16. januarja 2017 |

| Januar 2017 | Najpozneje do 15. februarja 2017 | |

| Februar 2017 | Najpozneje do 15. marca 2017 | |

| Marec 2017 | Najkasneje do 17.04.2017 | |

| April 2017 | Najpozneje do 15.05.1017 | |

| Maj 2017 | Najpozneje do 15. junija 2017 | |

| Za junij 2017 | Najpozneje do 17. julija 2017 | |

| Julij 2017 | Najpozneje do 15.08.2017 | |

| Avgust 2017 | Najpozneje do 15. septembra 2017 | |

| September 2017 | Najpozneje do 16.10.2017 | |

| Oktober 2017 | Najpozneje do 15. novembra 2017 | |

| November 2017 | Najkasneje do 15.12.2017 |

Roki poročanja FSS v letu 2017

Leta 2017 mora FSS predložiti:

- 4-FSS do konca leta 2016 v zvezi z vsemi prispevki, plačanimi v ta sklad (prispevki za začasno nezmožnost za delo in v povezavi z materinstvom ter prispevki za "škodo")

- 4-FSS (nov obrazec) za obdobja, ki se začnejo od leta 2017, v smislu prispevkov za škodo.

| Vrsta poročanja | Za kakšno obdobje je predstavljeno | Rok za oddajo na FSS |

|---|---|---|

| Izračun 4-FSS (v smislu vseh prispevkov, plačanih FSS) na papirju | Za leto 2016 | Najpozneje do 20. januarja 2017 |

| Izračun 4-FSS (v smislu vseh prispevkov, plačanih FSS) v elektronski obliki | Za leto 2016 | Najpozneje do 25. januarja 2017 |

| Izračun 4-FSS (v smislu prispevkov za škodo) na papirju | Za I. četrtletje 2017 | Najpozneje do 20.04.2017 |

| Za prvo polovico leta 2017 | Najpozneje do 20. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 20.10.2017 | |

| Izračun 4-FSS (v smislu prispevkov za škodo) v elektronski obliki | Za I. četrtletje 2017 | Najpozneje do 25. aprila 2017 |

| Za prvo polovico leta 2017 | Najkasneje do 25. julija 2017 | |

| Za 9 mesecev 2017 | Najpozneje do 25.10.2017 | |

| Potrditev glavne dejavnosti v FSS | Za leto 2016 | Najkasneje do 17.04.2017 |

Pogoji dostave računovodskih izkazov v letu 2017

Organizacije (ne glede na veljavni režim obdavčenja) morajo predložiti računovodske izkaze za leto 2016 IFTS in statističnim organom

Roki za predložitev drugih izjav na IFTS v letu 2017

Roki za oddajo davčnih obračunov, kot so davek na vodo, davek na pridobivanje rudnin itd. Našli boste v naši.

Težava pravilnega izpolnjevanja in predložitve izjave o davku od dobička je zdaj aktualna, saj jo je treba predložiti pred 28. marcem. Hkrati je pomembno pravilno poročanje o posameznih stroških. V današnjem članku bomo govorili o tem, kako pravilno izpolniti in predložiti to poročilo.

Davek od dohodka plačujejo organizacije po glavnem sistemu obdavčitve. Obdobje plačila davka za leto je enako za vse - do 28. marca prihodnjega leta. Letna deklaracija se predloži tudi do 28. marca za zadnje leto poročanja.

Tako je treba plačilo davka in predložitev deklaracije za leto 2017 opraviti najpozneje 28. marec 2018.

Polog in letno poročanje

Skozi vse leto se za zadevni davek nakažejo predplačila in poroča. Pogostost je opisana v naslednji tabeli.

Tabela 1. Roki za plačilo davka od dohodka pravnih oseb in vložitev deklaracij

|

Način plačila |

Rok za predplačilo in predložitev poročila |

Opomba |

|

Glede na rezultate 1. četrtletja šest mesecev in 9 mesecev. z mesečnimi predplačili v vsakem četrtletju |

Skupno za organizacije katere koli vrste in vrste. |

|

|

Glede na rezultate 1. četrtletja šest mesecev in 9 mesecev. ne da bi mesečno plačevali predplačila |

Uporabljajo jih organizacije: s prihodki v razponu od 15 milijonov rubljev za prejšnja 4 četrtletja. na četrtletje (prihodki od prodaje so mišljeni); Avtonomne institucije, nepridobitne organizacije brez dohodka, pa tudi proračunske institucije (brez prihodka od prodaje). |

|

|

Na koncu vsakega meseca na podlagi dejanskega dobička. |

Vsak mesec, do 28. dne |

O tem bo treba obvestiti zvezni inšpektorat za davčno službo pred 31. decembrom leta pred začetkom davčnega obdobja, iz katerega bo opravljen prehod na ta sistem |

Davčni zavezanec, ki predloži poročilo za 9 mesecev, v vsakem od teh mesecev opravi predplačila za oktober, november in december. Pri izračunu se upošteva višina dohodka od prodaje. Ne vključujejo DDV in trošarin za četrtletje IV. lani in I - III četrtletje tekočega davčnega obdobja. Če je meja presežena, podjetje mesečno plačuje predujme.

Pozanimajte se o drugih, ki prihajajo kmalu.

Kje predložiti poročilo podjetja z oddelki

V skladu s pravili poročanje o dobičku organizacij poteka na lokaciji (njihovega samostojnega ali ločenega oddelka). Če obstaja operativni program, veljajo naslednja pravila:

- Na lokaciji organizacije obstaja vložitev deklaracij za celotno organizacijo, kjer se dobiček porazdeli med ločene oddelke. Takšne organizacije poleg tega izpolnijo Dodatek št. 5 k listu 02 v znesku, ki je enak številu podružnic, vključno s tistimi, ki so bile letos zaprte.

- Kadar se organizacije nahajajo v isti regiji Dovoljeno je plačilo davka in predujmov po njem v eni od enot - odgovorni. V tem primeru se deklaracija vloži pri IFTS na kraju registracije sedeža, pa tudi na kraju registracije odgovornega OP.

- Kadar sta sedež in OP v isti regiji ni mogoče razdeliti dobička glede na vsako enoto. To pomeni, da ima matična družba pravico plačati davek za ves svoj „obyosk“. V tem primeru se poročilo o dobičku odda na lokaciji matične organizacije.

- Če je podjetje sprejelo odločitev v zvezi z sprememba postopka plačila davka ali prilagoditev števila strukturnih enotna voljo na ozemlju subjekta, o tem poroča davčni urad.

Obrazec za oddajo

Poročilo o dohodnini je sestavljeno na podlagi potrjene oblike Z odredbo Zvezne davčne službe Ruske federacije z dne 10. 10. 2016 št. MMV-7-3 / [zaščitena e-pošta] . Če povprečno število zaposlenih v letu 2017 ni preseglo 100 ljudi, je mogoče deklaracijo predložiti na papirju. V nasprotnem primeru je dovoljena le elektronska oblika.

Z istim sklepom je bil odobren postopek za izpolnjevanje deklaracije (Dodatek št. 2, nadalje) Naročilo).

Kdo polni liste

Iz spodnje tabele lahko razberete, katere liste dohodnine mora podjetje izpolniti.

Tabela 2. Izpolnjevanje deklaracijskih listov za običajne operacije

|

Oddelek |

Ko je napolnjena |

Naslovna stran; Pododdelek 1.1 oddelka 1; |

Vedno vsi davkoplačevalci |

|

Pododdelek 1.2 oddelka 1 |

Če se plačila znotraj četrtletja plačujejo enkrat mesečno |

|

Pododdelek 1.3 oddelka 1 ("1" kot vrsta plačila), list 03 ("A") |

Pri izplačilu dividend pravnim osebam |

|

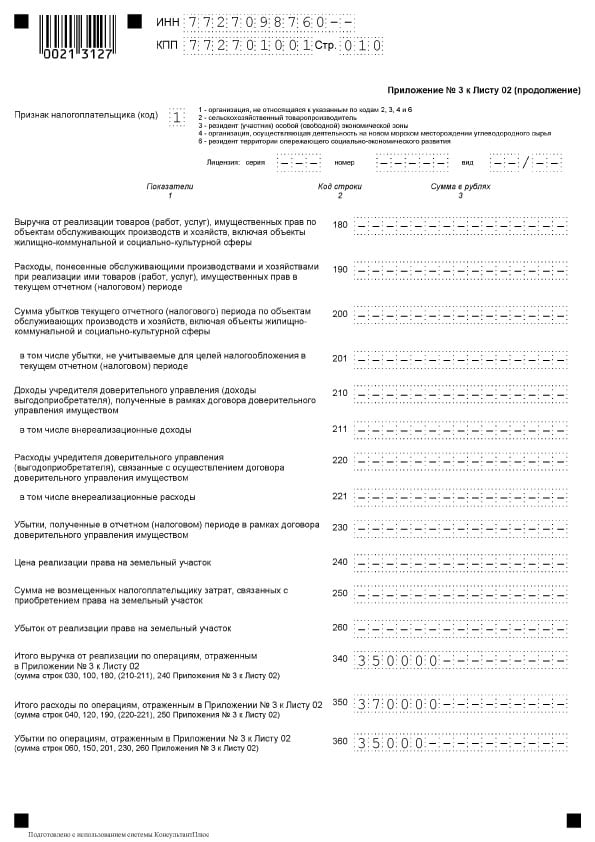

Dodatek št. 3 k listu 02 |

Vključno s prodajo nepremičnin, ki se amortizirajo |

|

Dodatek št. 4 k listu 02 |

Samo za četrtletje in davčno obdobje |

|

Vključno s stroški prostovoljnega zdravstvenega zavarovanja in usposabljanja zaposlenih |

Drugi oddelki so manj pogosto izpolnjeni:

- dodatek 5 k listu 02;

- listi 03, 04, 05, 06, 07, 08, 09;

- dodatek št. 2 k deklaraciji.

Podroben postopek za njihovo izpolnitev je naveden v oddelku 1.1 tega postopka.

Izpolnitev deklaracije

Najbolje je, da deklaracijske liste izpolnite v naslednjem zaporedju:

Naslovna stran

Na splošno se polnjenje naslovne strani te deklaracije ne razlikuje veliko od ostalih, vendar obstaja ena značilnost - to je koda davčnega obdobja. Razmislite o izpolnjevanju naslove po vrstici.

KOSITER - 10 števk kode v zadnjih dveh celicah pomišljaja.

Menjalnik - koda, ki jo je inšpekcijski pregled dodelil, kjer se vloži deklaracija.

Številka za prilagoditev - ob začetni vložitvi črtice ali "0--".

Obdobje davčnega poročanja (koda). Za razliko od drugih poročil se za dohodnino uporablja razširjen seznam kod. Navedeni so v Dodatku 1 k odredbi. Za letno deklaracijo obstaja več kode hkrati:

- pri plačevanju četrtletnih plačil - šifra 34;

- pri plačevanju mesečnih plačil - koda 46;

- pri plačevanju četrtletnih plačil za konsolidirano skupino zavezancev - šifra 16;

- pri plačevanju mesečnih plačil za konsolidirano skupino zavezancev - šifra 68.

Leto poročanja - v našem primeru 2017.

Predloženo davčnemu organu (koda). Koda davčnega organa je navedena v obliki AABB, kjer je AA številka regije, BB pa številka davčne inšpekcije.

Na lokaciji (računovodstvo) (koda). Organizacije, ki niso največji davčni zavezanci, nimajo ločenih oddelkov, niso pravni naslednik, označite kodo "214". Vse druge oznake so v Dodatku št. 1 k postopku.

Organizacija, ločena enota. Vnese se polno ime, vključno s pravno obliko, v preostalih celicah se vpišejo črtice.

Šifra vrste gospodarske dejavnosti - ustreza OKVED glavni vrsti dejavnosti.

Blok za reorganizirane / likvidirane pravne osebekar kaže:

- koda obrazca za reorganizacijo iz dodatka 1 k postopku;

- TIN / KPP reorganizirane osebe ali ločenega oddelka.

Navedeno število listov deklaracijein, če je na voljo, število listov dokazil.

Spodaj je potrjeno veljavnost podatkov, vstavite datum in podpis. Podpis izjave lahko:

- Nadzornik. V tem primeru je oznaka "1" označena z da, v naslednjih vrsticah pa je naveden priimek, ime in očetje glave.

- Predstavnik podjetja - posameznik. V tem primeru se uporabi koda "2" in navede se ime zastopnika.

- Pooblaščena oseba podjetja, ki je zastopnik zavezanca. Koda "2" se uporabi in registrira v imenu pooblaščene osebe. Spodaj je navedeno ime zastopniškega podjetja.

Če izjavo podpiše zastopnik, je treba v ustreznem polju navesti ime in podatke dokumenta, ki potrjuje njegovo pristojnost.

Priloga št. 1 k listu 02

V tem razdelku so navedeni prihodki od prodaje in z njimi niso povezani.

Najprej morate izbrati s priloženega seznama znak davkoplačevalcev. Na splošno je to koda "1". Če obstaja licenca, so navedeni njeni podatki.

- v vrstica 010 označuje skupni prihodek od prodaje;

- v vrstica 011 - prihodki od prodaje lastnih izdelkov ali storitev;

- v vrstica 012 - od prodaje prej pridobljenega in nato prodanega blaga;

- v vrstica 013 - od uveljavljanja lastninskih pravic;

- v vrstica 014 - s prodajo drugega premoženja.

V bloku vrstice 020-024 se odražajo prihodki od poslovanja z vrednostnimi papirji.

IN vrstica 027 odraža izkupiček od prodaje podjetja kot premoženjskega kompleksa.

IN vrstica 030 Prikažejo se prihodki iz nekaterih poslov iz Priloge št. 3 k listu 02.

Vrstica 040 prikazuje skupni znesek prihodka od prodaje.

Če obstajajo prihodki za leto, ki niso povezani z izvajanjem, morate izpolniti blok vrstic 100-106:

- v vrstica 100 odraža celoten znesek neoperativnega dohodka;

- v vrstice 101–106 Podrobnosti o nekaterih prihodkih so v pripravi

Dodatek št. 2 k listu 02

V tem razdelku so prikazani stroški, povezani z izvajanjem, in tudi neoperativni stroški, vključno z enakimi izgubami.

IN vrstica 010 odraža skupni znesek neposrednih stroškov prodanih izdelkov in storitev.

IN vrstica 020 odraža stroške operacij, povezanih s trgovino.

IN vrstica 030 vrednost nabavljenega blaga se navede kot del stroškov, prikazanih v vrstici 020.

IN linijski blok 040-055 Navedeni so posredni stroški:

- V vrstici 040 - njihov skupni znesek;

- Za preostale vrstice - njihova podrobnost. Tu je nekaj priljubljenih vrst stroškov:

- vrstica 041 prikazuje znesek plačanih davkov in pristojbin;

- vrstica 042 - kapitalski odhodki;

- vrstica 047 - stroški pridobitve zemljišča;

- vrstica 050 - Stroški raziskav in razvoja.

IN vrstica 060 odraža vrednost druge prodane nepremičnine, pa tudi stroške, povezane z njeno prodajo.

Če je bilo podjetje prodano kot lastniški kompleks, v vrstica 061 označuje vrednost svojih čistih sredstev.

Vrstice 070 in 071 Namenjen profesionalnim udeležencem na trgu vrednostnih papirjev.

Vrstice 072 in 073 izpolnjeno, če je družba nastala v zvezi z naložbami v vrednostne papirje in delnice.

IN vrstice 090-110 Izkazane so izgube, povezane z objekti storitvene industrije, prodajo nepremičnin in zemljišč.

Avtor vrstica 130 pripoznani po skupnih pripoznanih odhodkih.

V ustreznih blok linije 131-134naveden je znesek amortizacije, vključno z (kot ločeno vrstico) za neopredmetena sredstva. IN vrstica 135 morate določiti kodo, ki ustreza načinu izračuna amortizacije, določenem v računovodski politiki ("1" - linearno, "2" - nelinearno).

IN blok vrstice 200–206 prikazuje znesek neoperativnih stroškov s podrobnostmi.

IN blok vrstice 200–206 prikazuje znesek neoperativnih stroškov s podrobnostmi.

IN linijski blok 300-302 navedejo se izgube, enakovredne stroškom, in sicer:

- izgube iz prejšnjih obdobij, odkrite v tekočem letu (vrstica 301);

- slabi dolgovi, odkriti iz ustrezne rezerve (vrstica 302).

Linijski blok 400-403 Namenjeno je odražati prilagoditev davčne osnove prejšnjih obdobij zaradi napak (povezava).

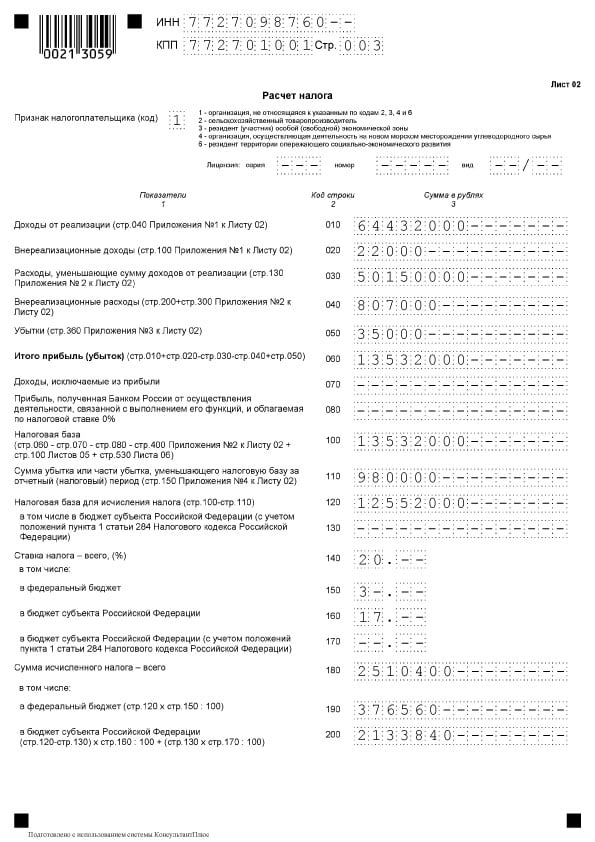

List 02

List 02

List 02 je razdelek, v katerem se izračuna znesek davka. Sestavljen je iz dveh delov.

IN linijski bloki 010-060 Organizacija zbira prihodke in odhodke in izračuna finančni rezultat.

Vrstice 010-050 izpolnjeno na podlagi prilog k listu 02. B vrstica 060 dobiček ali izguba se izračuna za leto. Naslednja slika prikazuje, da vsaka od teh vrstic pojasni, kje naj se prikažejo kazalci:

IN vrstica 070 odraža dohodek, ki je izključen iz dobička (dohodek iz nekaterih dolžniških obveznosti, od udeležbe v tujih organizacijah in drugih).

IN vrstica 100 davčna osnova se izračuna.

Če pride do odpisa na račun dobička izgube iz prejšnjih obdobij ali njegovega dela, se ta znesek odraža v vrstica 110.

IN vrstica 120 obdavčljivi dobiček se izračuna ob upoštevanju vrstice 110.

V bloku vrstice 140-170 davčne stopnje so navedene - skupaj in za proračune različnih ravni.

V bloku vrstice 140-170 davčne stopnje so navedene - skupaj in za proračune različnih ravni.

IN vrstica 180 Znesek obračunanega davka se odraža, vključno z:

- v zvezni proračun - navedeno v vrstica 190;

- v proračun zadeve - v vrstica 200.

Vrstica 210 Izraziti je treba celoten znesek predplačil, plačanih v enem letu. IN vrstice 220 in 230 ta znesek je podrobno določen na ravni proračuna.

Vrstica 210 Izraziti je treba celoten znesek predplačil, plačanih v enem letu. IN vrstice 220 in 230 ta znesek je podrobno določen na ravni proračuna.

Če je podjetje plačalo davek v tujini na podlagi člena 311 Davčnega zakonika, ga mora izpolniti vrstice 240-260. Plačniki trgovine navajajo stopnje v vrstice 265-267.

Če je podjetje plačalo davek v tujini na podlagi člena 311 Davčnega zakonika, ga mora izpolniti vrstice 240-260. Plačniki trgovine navajajo stopnje v vrstice 265-267.

Vrstice 270-281 so rezultat. Odsevajo davek:

- plačljiv v zvezni proračun - v vrstica 270;

- za doplačilo v proračunu predmeta vrstica 271;

- zmanjšanje zveznega proračuna - v vrstica 280;

- zmanjšati proračun predmeta - v vrstica 281.

IN vrstica 290 označuje znesek mesečnih predplačil za plačilo v naslednjem letu. IN vrstice 300 in 310 ta znesek je razdeljen na proračun. Ta blok se, tako kot blok vrstic 320 - 340, ob predložitvi deklaracije za leto ne izpolni.

Če podjetje sodeluje v regionalnih naložbenih projektih, ga tudi morate izpolniti vrstice 350 in 351.

Pododdelek 1.1 oddelka 1

Oddelek 1 odraža rezultate izračuna, torej znesek davka, plačanega proračunu. Pododdelek 1.1 je namenjen tistim zavezancem, ki plačujejo akontacijo.

V tem pododdelku so izpolnjena:

- vrstica 010 - OKTMO;

- vrstica 030 - KBK za davek na zvezni proračun;

- vrstica 040 - znesek davka, plačanega zveznemu proračunu (če je znesek negativen, naveden v vrstica 050 - zmanjšati);

- vrstica 060 - BCC za davek na proračun predmeta Ruske federacije;

- vrstica 070 - znesek davka, plačanega regionalnemu proračunu (negativni znesek je naveden v vrstica 080 - zmanjšati).

Sankcije

Sankcije

Obstajajo različne sankcije, če ne vložijo obračuna davka od dobička ali ga predložijo prepozno.

Pokojniki z letnimi poročevalskimi podjetji bodo plačali globo 5% od neplačanega zneska davka za celotne ali nepopolne mesece zamude. Znesek globe bo:

- ne manj kot 1 000 rubljev (običajno kot globa za pozno izjavo o ničelni donosnosti);

- največ 30% zneska davka, ki ni plačan pravočasno.

Pokojniki z izjavo za obdobje poročanja v obliki 1 mesec, 2 meseca, četrtletje, pol leta, 9 mesecev itd. bo plačal globa 200 rubljev za vsako deklaracijovložena pozno.

Uradniki podjetja se lahko kaznujejo z globo 300-500 rubljev po čl. 15.5 Upravni zakonik Ruske federacije. Uradnik je lahko ne le vodja, ampak tudi kateri koli zaposleni. Na primer glavni računovodja, če ima obveznost pravočasno predložiti poročila.

Zamude z letnimi izjavami 10 dni so krite z blokiranjem računa podjetja.

Za zamudo pri plačilu davka se zaračunajo kazni. Če davek ni plačan zaradi napake, ki je privedla do podcenjevanja davčne osnove, se organizacija sooči z globo 20% zneska zaostalih plačil na podlagi prvega odstavka 122. člena Davčnega zakonika.

Da bi se izognili globi, se "razjasni" predloži z vnaprejšnjim plačilom zaostalih plačil in obresti.

Izpopolnjena deklaracija

Za vložitev posodobljene izjave so predvideni naslednji primeri:

- če predhodno predložena deklaracija vsebuje napako in nepopolno plačilo davka, kar pomeni precenjeni stroški ali podcenjeni dohodki;

- če jih prejme zahteva iz IFTS dajte pojasnila ali popravite.

Napaka, ki je povzročila preplačilo davka, se v tem davčnem obdobju popravi v izjavi.

"Utochnenka" je izpolnjena z isto sestavo kot prvotna deklaracija. Vsi listi, razdelki in priloge so brez izjeme izpolnjeni, kot v prvotni deklaraciji (tudi če v njih ni napak).

Na zahtevo inšpekcije se predloži posodobljena izjava v 5 delovnih dneh od trenutka, ko je zahtevek prejet. Če nimate časa in ne predložite obrazložitve, bo sledila globa v višini 5 tisoč rubljev na podlagi odstavka 1 člena 129.1 Davčnega zakonika.

Če samostojno ugotovite napake v rokih, predložite "pojasnilo" zvezni davčni službi, ni ugotovljeno, vendar je bolje, da se odzovete. Ker bo inšpekcijski nadzor odkril prenizko plačilo davka, bo to privedlo do globe.

Značilnosti izpolnjevanja deklaracije

Polnjenje s vrstice 290 lista 02

Ta vrstica Izpolnjujejo ga podjetja, ki vnaprej plačujejo predplačila enkrat na četrtletje, in mesečna predplačila v vsakem četrtletju. Namen vrstice je prikazati skupni znesek predplačil, ki jih je treba plačati vsak mesec v naslednjem četrtletju. Kaj označiti v tej vrstici, je razvidno iz spodnje tabele.

Tabela 2. Vrstica 290 lista 2

* Opomba. Če je rezultat "0" ali negativna vrednost, se dade črtica.

Neoperativni stroški

Za izražanje zagotovljenih neoperativnih stroškov vrstica 200 v Dodatku 2 k listi 02. Naslednji stroški so predmet ločenega dekodiranja:

- vrstica 201 - obresti za posojila (posojila) in vrednostne papirje (računi);

- vrstica 204 - odhodki, povezani z likvidacijo osnovnih sredstev, ali drugi odhodki iz pododstavka 8 prvega odstavka 265. člena Davčnega zakonika Ruske federacije;

- vrstica 205 - pogodbene sankcije in sredstva za povrnitev škode.

IN vrstica 300 dodatka 2 list 02 Šteje se izguba, ki se šteje za neoperativne odhodke, na primer izgube iz preteklih let, odkrite v poročilu, izgube zaradi izpadov proizvodnje in naravnih katastrof.

Izguba je zabeležena v letošnjih izjavah v vrstica 060 v listu 02 in v vrstica 160 priloge št. 4 k listu 02.

Spremembe pravil prenosa izgub iz preteklih let

Ločeno je treba povedati o spremembi postopka zmanjšanja davčne osnove, povezane z izgubami v preteklih letih. Veljajo nova pravila od 01.01.2017 do 31.12.2020. Spremembe so naslednje:

- znižanje je omejeno, to pomeni, da se davčna osnova lahko zmanjša le za več 50% (to ne vpliva na davčne osnove z znižanimi davčnimi stopnjami);

- obdobje prenosa je neomejeno (v primerjavi z do 10 leti prej);

- novi postopek velja za izgube, nastale v davčnih obdobjih. od 1. januarja 2007.

Na podlagi sprememb v deklaraciji so izpolnjene:

- Vrstica 110 lista 02, vrstice 010, 040–130, 150 Priloge št. 4. Poleg tega znesek izgube, ki zmanjšuje osnovo v vrstici 150, ne presega 50% zneska v vrstici 140;

- Vrstica 080 lista 05;

- Vrstice 460, 470, 500, 510 lista 06. Znesek izgube v vrsticah 470 in 510 je manjši od 50% zneska v vrsticah 450 in 490, ki odraža davčno osnovo za naložbe.

Odsev simetričnih nastavitev

Če se simetrične prilagoditve odražajo v List 08 deklaracije z oznakami "2" ali "3", v zahtevanem zapisu pod imenom "Vrsta prilagoditve":

- številka "0" v stolpcu 3 "Podpiši" med prilagoditvijo, ki je zmanjšala dohodek od prodaje (vrstica 010 lista 08) ali dohodka, prejetega od prodaje (vrstica 020 lista 08);

- številka "1" v stolpcu 3 "Simptom" v primeru prilagoditev, ki so povečale stroške in zmanjšale dohodek od prodaje (vrstica 030 lista 08) in neprodaje (vrstica 040).

V stolpcu 3 „Simptom“ in vrstici 050 lista 08 ne zahteva pritrditve "0" ali "1". To odraža znesek prilagoditve, ne glede na znamko.

O zavarovalnih premijah, neposrednih in posrednih odhodkih

Zavezanci samostojno določijo seznam neposrednih stroškov in ga opredelijo v računovodski politiki. Dodatek št. 2 k listu 02 Poročilo o dohodnini vsebuje naslednje kazalnike:

- v vrstica 041 - prispevki za obvezno pokojninsko in zdravstveno zavarovanje, prispevki za začasno invalidnost in materinstvo glede na dohodek upravne osebe;

- v vrstica 010 - zavarovalne premije s plačami proizvodnih delavcev.

V povezavi z zadnjim odstavkom je treba poudariti koncept. posredni stroški. Posredne bi bilo treba šteti za stroške proizvodnje in nadaljnje prodaje blaga, upoštevane v stroških obdobja. Stroški, ki v računovodski politiki niso opredeljeni kot neposredni odhodki, jim ne pripadajo. Ker gre za odhodke neoperativnega tipa, jih je treba označiti kot posredne odhodke.

Poročilo o dohodnini vsebuje znesek posrednih stroškov v letu 2007 vrstica 040 priloge št. 2 k listu 02. Stroški so delno prepisani v vrsticah 041–555.

Vrstica 041 vključuje davke in predplačila v zvezi s provizijami in zavarovalnimi premijami, ki se nanašajo na drugačne stroške:

- prometne takse;

- davki na nepremičnine s knjigovodsko ali katastrsko vrednostjo;

- zemljiški davek;

- izterjava DDV (člen 145 Davčnega zakonika Ruske federacije);

- državni davek;

- prispevki za pokojnino, zdravstveno zavarovanje in začasno invalidnost.

Zavezanec pri izpolnjevanju vrstice 041 v poročevalnem obdobju določi znesek davčnih dajatev, nakazilo predplačil in pristojbin, zavarovalne premije na podlagi nastanka poslovnega dogodka. V tem primeru datum plačila v proračun ne igra nobene vloge.

IN vrstica 041 Priloge 2 k listu 02 se ne odraža:

- Davki in predplačila, druga obvezna plačila, ki niso predmet obračuna davčnih prihodkov:

- davek na prihodek;

- UTII;

- odhodni DDV

- plačilo emisij onesnaževanja, ki presegajo regulativne kazalnike;

- trgovinske pristojbine.

- Prispevki za poškodbe.

Neposredni stroškipredstavljajo proizvodne stroške. Navedeni so na seznamu, ki ga določi organizacija v računovodski politiki.

Neposredni stroški izdelave vključujejo:

- stroški surovin za proizvodnjo;

- proizvodnja in potrebne zavarovalne premije;

- amortizacija osnovnih sredstev, ki se uporabljajo v proizvodnem procesu.

Znesek neposrednih odhodkov za davek od dohodka je prikazan v izjavi za vrstica 010 prijave št. 2 do lista 02. Tu se znesek kumulativno evidentira od začetka leta.

Stroški v vrstici 010 stroškov morajo biti dokumentirani.

Vrednote v vrsticah 010, 020 in 040 vključeno v znesek vrstica 130 isti list. Ta vrednost se prenaša do vrstice 030 lista 02 Davčna napoved.

Tabela 3. Razmislek o nekaterih vrstah stroškov pri obračunu dohodnine

| Vrsta stroškov | Računovodstvo za izračun dohodnine |

| Plača | Stroški plačila so seznam, ki ni omejen na nič. Takšni stroški vključujejo vse stroške, ki jih določa zakon ali pogodba. Tako je mogoče pripoznati vse stroške RFP, če:

|

| Nagrade | Bonusi za doseganje visokih proizvodnih rezultatov so vključeni v stroške plačila. Na podlagi čl. 129 zakonika o delu Ruske federacije so izplačil spodbude sestavni del sistema prejemkov. To bi moralo biti določeno s pogodbo in določeno v lokalnem aktu. Obstajajo omejitve, opisane v čl. 270 Davčni zakonik Ruske federacije. Nadomestilo, izplačano zaposlenim ali poslovodstvu, ki ni določeno v pogodbah o zaposlitvi, ne velja za stroške, povezane s plačo. Enako velja za premije, ki se izplačujejo na račun čistega dobička družbe. Ne spada v kategorijo stroškov, saj ni povezana z dosežki delavcev na delovnem mestu |

| Šport | Dejavnosti športne orientacije v delovnem timu v neuradnih urah, ki niso povezane z dejavnostjo delavcev v proizvodnji, se ne upoštevajo pri stroških |

| Tuji davki | Davki in pristojbine, ki se plačujejo v drugi državi, se odpravijo kot druge na podlagi pododstavka 49 prvega odstavka 264. člena Davčnega zakonika. Hkrati se davki ne upoštevajo, za kar zakonodaja Ruske federacije neposredno določa mehanizem za odpravo dvojnega obdavčevanja (vključno s tem je določen za dobiček). |

| Delovne knjige | Stroški delovnih knjižic so vključeni v davčne in računovodske odhodke. Znesek, ki ga je prejel od zaposlenega pri povračilu teh stroškov, se prišteje med neoperativne dohodke. |

Deklaracija vzorca

Naslovna stran

Naslovna stran  Oddelek 1, pododdelek 1.1

Oddelek 1, pododdelek 1.1

List 02

List 02

Sheet 02 se nadaljuje

Sheet 02 se nadaljuje  Dodatek 1 k listu 02

Dodatek 1 k listu 02  Dodatek 2 k listu 02

Dodatek 2 k listu 02

Priloga št. 2 k listu 02, nadaljevanje

Priloga št. 2 k listu 02, nadaljevanje  Dodatek št. 3 k listu 02

Dodatek št. 3 k listu 02  Dodatek št. 3 k listu 02

Dodatek št. 3 k listu 02

Dodatek št. 4 k listu 02

Dodatek št. 4 k listu 02

Normativna osnova

- Odredba Zvezne davčne službe Ruske federacije z dne 10. 10. 2016 št. MMV-7-3 / [zaščitena e-pošta] „O odobritvi obrazca obračuna davka od dohodka od dohodkov pravnih oseb, postopka njegovega izpolnjevanja in oblike predložitve davčne napovedi o davku od dohodka pravnih oseb v elektronski obliki“;

- Davčni zakonik Ruske federacije (drugi del), poglavje 25. ORGANIZACIJSKI DAVEK DOBIČEK;

- Dopis Zvezne davčne službe Rusije z dne 1. 1. 2017 št. SD-4-3 / [zaščitena e-pošta] „O spremembi postopka obračunavanja izgub iz preteklih davčnih obdobij“;

- Dopis z dne 26.04.2017 št. SD-4-3 / [zaščitena e-pošta] „O vprašanjih izpolnjevanja davčne napovedi o davku od dohodka pravnih oseb v okviru davka od dohodka pravnih oseb“.

Roki za oddajo izkaza poslovnega izida za 1. četrtletje 2017

Podjetja, katerih poročevalno obdobje za dobiček znaša četrtino (I četrtletje, šest mesecev in 9 mesecev), morajo najkasneje do 28. aprila 2017 predložiti izjavo za I. četrtletje tekočega leta.

Hkrati lahko poročate tako na papirju (prinesete osebno, izdate priporočeno pošto, jo pošljete prek pooblaščene osebe), kot elektronsko pa TKS. Če je število zaposlenih več kot 100 ljudi - se informacije posredujejo izključno v elektronski obliki.

S pomočjo enostavne in priročne storitve Buchsoft na spletu izpolnite davčno napoved o dohodnini.

Kam vložiti dobiček v letu 2017

Podatke je treba predložiti davčnemu inšpektoratu na kraju registracije podjetja kot davčnega zavezanca.

Nov obrazec za prijavo dobička v letu 2017 predložijo podjetja, ki uporabljajo DOS, pa tudi tista, ki so davčni zastopnik dohodnine, ne glede na obliko uporabljenega davčnega sistema (na primer, če je podjetje davčni zastopnik, izplačujejo dividende drugim podjetjem in posameznikom).

Podjetja z ločenimi oddelki (OP) se morajo prijaviti davčnim organom na kraju njihove registracije in predložiti deklaracijo za celotno organizacijo, pri čemer pa navedejo razdelitev dobička po svojem OP (odstavek 1.4 tega postopka, potrjen z odredbo št. MMV-7-3 / [zaščitena e-pošta]).

Na lokaciji OP morate podatke predložiti tudi na Davčni. V tem primeru mora izjava vsebovati naslov, pododdelek 1.1 oddelka 1, Dodatek št. 5 k listu 02.

Če ima podjetje več oddelkov, plača pa samo en donosni davek - odgovorni OP, potem davčni uslužbenci v navedenem obsegu predložijo podatke o vseh oddelkih družbe.

Kako izpolniti deklaracijo za I. četrtletje 2017?

V prejšnjih člankih in novicah smo se večkrat dotaknili vprašanja, kakšne so spremembe v napovedi za dohodnino za leto 2017. Na tem se ne bomo več podrobneje ukvarjali.

Ugotovimo, kdo in katere oddelke in pododdelke je treba izpolniti, in predložiti obrazec za prvo četrtletje.

Nov obrazec za prijavo dobička v letu 2017 je postal bistveno večji, toda nikomur ne bo treba izpolniti vseh 37 listov. Torej v vaše predložene podatke ni treba vključiti razdelkov, namenjenih posebnim vrstam zavezancev. Poleg tega, če ni podatkov za posamezen odsek, ga tudi ne bi smeli predložiti davčnim organom.

Vsak četrtletno vlaga napovedi o dohodnini, ne da bi plačeval mesečni predujem, mora vsebovati podatke za naslovno stran, pododdelek 1.1 oddelka 1, list 02 in prilogi št. 1 in št. 2 k njej.

Pododdelek 1.2 je treba izročiti podjetjem, ki mesečno plačujejo akontacijo dohodnine. Podjetjem, ki poročajo četrtletno, tega ni treba predložiti.

Preostali podatki deklaracije se vložijo, kadar so pomembni za določeno organizacijo ali če obstajajo podatki:

- Pododdelek 1.3 je treba izpolniti, če plačate dobičkonosni davek na dividende in dohodek v obliki obresti.

- Priloga št. 3 lista 02 se vloži, če obstajajo dohodki, določeni v tem dodatku.

- Dodatek št. 4 lista 02 - če ni prenesenih izgub iz preteklih let.

- Priloge št. 5 lista 02 morajo izpolniti organizacije z operativnim programom.

- Priloge št. 6, 6a in 6b lista 02 predložijo udeleženci konsolidiranih skupin davkoplačevalcev.

- Podatke v listu 03 zbirajo davčni zastopniki, ki ruskim podjetjem izplačujejo dividende in obresti na državne vrednostne papirje. Hkrati morajo izpolniti prejemnike te vrste dohodka list 04, če davčni agent ni odtegnil donosnega davka.

- List 05 je namenjen izpolnjevanju tistih, ki so v prvem četrtletju 2017 opravljali transakcije z vrednostnimi papirji.

- Na seznamu 06 svoje podatke zajemajo le NPF.

- Liste 07 izpolnjujejo samo nevladne organizacije, organizacije, ki se ukvarjajo z dobrodelnimi organizacijami in prejemajo tudi sredstva v obliki ciljanega financiranja.

- Če je treba prilagoditi davčno osnovo, je treba pripraviti list 08.

- List 09 in njegove priloge vsebujejo podatke o dohodnini nadzorovanih tujih podjetij.