V okviru tega članka bodo izpostavljeni glavni primeri pojava tečajnih razlik in tudi, kako odraziti tečajno razliko v 1C 8.3.

V skladu z odstavkom 4 PBU 3/2006 je vrednost sredstev in obveznosti v tuji valuti ali USD za prikaz v računovodstvu in poročanju se pretvori v rublje. Razlika v oceni, ki je nastala kot posledica tega, se imenuje menjalni tečaj.

V skladu s 5. odstavkom PBU 3/2006 se preračunavanje izvede po uradnem tečaju rublja, tj. po tečaju Centralne banke Ruske federacije ali po drugi možni stopnji, če se taka stopnja določi po dogovoru strank. Druga stopnja po dogovoru strank je lahko na primer stopnja USD + 1%.

Ponovni izračuni se izvedejo v gotovini (na banki, na blagajni), pa tudi stroškov "terjatve" in "plačljivosti" * v valuti, ki se izvaja v skladu s pravili, kot so:

- Do datuma prejema ali odpisa gotovine v tuji valuti / odplačila obveznosti;

- Po datumu poročanja, tj. zadnji dan v mesecu.

* Predplačila, prejeta in prejeta v tej strukturi, niso predmet prevrednotenja.

Razlika, ki izhaja iz prevoda, se bo odražala v računovodstvu kot drugi prihodki ali odhodki (zaradi negativnega ali pozitivnega) na 91 računih. V davku (dohodnini) se odraža kot nedelujoči dohodek ali odhodek na istem računu, v STS pa ne bo prikazan.

Prilagodimo obračunavanje tečajnih razlik v 1C 8.3

Če želite določiti tečajne razlike v 1C 8.3, morate najprej pravilno določiti podrobnosti pogodbe z nasprotno stranko. V tem primeru govorimo o pogodbah, denominiranih v tuji valuti.

V 1C: Računovodstvo 8.3 je pogodbo s nasprotno stranjo mogoče najti na povezavi »Pogodbe« v elementu imenika »Izvajalci« ali v imeniku »Pogodbe«. Oba imenika se nahajata v razdelku »Imeniki - Nakupi in prodaja«.

Slika 1 - razdelek »Pogodbe« v elementu imenika »Izvajalci«

Slika 2 - Imenik "Pogodbe"

Razmislite o dveh primerih sklepanja pogodb v tuji valuti.

Če se sklene s stanovalcem, se lahko medsebojne poravnave zgodijo le v rubljah, ker V skladu z Zakonom z dne 10.12.2003 št. 173-ФЗ "o reguliranju in nadzoru valut" je devizno poslovanje med rezidenti prepovedano.

V programu 1C 8.3 bo določitev sporazuma, izraženega v valuti z rezidentom, videti tako. V razdelku "Izračuni" za rekvizite "Cena pri" nastavljena bo vrednost valute in stikalo "Plačaj" bo pomemben rubljev.

Slika 3 - Nastavitve rezidenčnega sporazuma

Sporazum z nerezidentom pomeni možnost medsebojnih poravnav v tuji valuti, kot V skladu z zakonom z dne 10. decembra 2003 št. 173-FZ se lahko gotovinske transakcije med rezidentom in nerezidentom izvajajo brez omejitev.

V programu 1C 8.3 bo določitev pogodbe, izražene v valuti z nerezidentom, videti na naslednji način. V razdelku "Izračuni" za rekvizite "Cena pri" in preklopite "Plačaj" vrednost valute bo nastavljena.

Slika 4 - Nastavitve pogodbe z nerezidentom

Če so podrobnosti pravilno konfigurirane in preneseni tečaji ustrezni *, bodo vsi podatki, potrebni za izračune, samodejno izpolnjeni v dokumentih 1C.

* Cene se lahko vnesejo ročno ali v samodejnem načinu v register informacij o valutnih tečajih.

Za prenos ročno odprite imenik "Valute" v razdelku "Imeniki / Banka in blagajna" in kliknite "Prenos menjalnih tečajev."

Slika 5 - Imenik „Valute“

V imenik lahko dodate novo valuto s klikom na gumb "Ustvari - Novo" ali pa iz razvrščevalca izberite želeno s klikom na gumb "Ustvari - po klasifikatorju".

Slika 6 - Dodajanje valute iz klasifikatorja

Za samodejno nalaganje se izvedejo nastavitve iste naloge.

Obračunavanje tečajnih razlik v 1C 8.3

Če se zgornje nastavitve v programu 1C izvedejo pravilno, se razlika tečaja samodejno odraža:

- Po datumu obratovanja s pomočjo dokumenta, s katerim je ta postopek zabeležen. Na primer, skozi dokumente „Prejem / bremenitev s tekočega računa“, „Prodaja / prejem blaga“.

- Konec meseca s pomočjo "Prevrednotenje deviznih skladov", ki se samodejno sproži v postopku "Zaključek meseca".

Odsev tečajnih razlik v 1C 8.3

Primer št. 1. V pogojih nakupa blaga po pogodbi v tuji valuti

V našem primeru je bilo po pogodbi z dobaviteljem blago odpremljeno pred plačilom. Ta dogodek je bil zabeležen v dokumentu "Prejem blaga".

Slika 7 - Pogodba z dobaviteljem

Slika 7 - Pogodba z dobaviteljem

Tečaj v "Prejem blaga" je samodejno izpolnil informativni register "Valutni tečaji".

Slika 8 - "Prejem blaga"

Slika 8 - "Prejem blaga"

Slika 9 - Knjige o "Potrdilo o prejemu blaga"

Slika 9 - Knjige o "Potrdilo o prejemu blaga"

Plačilo je prišlo nekaj dni po pošiljanju in je bilo v program registrirano z dokumentom »Odpis z računa«. Menjalni tečaj v njem se samodejno izpolni iz registra »Menjalni tečaji«, atribut »Znesek« vsebuje vrednost zneska za bremenitev v rubljah, zahtevek »Znesek poravnave« pa vsebuje vrednost zneska za bremenitev v valuti. Menjalni tečaj na datum plačila se izpolni v zahtevanem „poravnavnem tečaju“.

Slika 10 - dokument "Odpis z r / s"

Slika 10 - dokument "Odpis z r / s"

Knjiženje tečajne razlike v tem primeru je prikazano v dokumentu "Odpis iz r / s", ker preračun vrednosti upnika je prišlo na datum zapadlosti, tj. na datum plačila.

Tečajna razlika je 702.752,79 - 706.446,64 \u003d | -3.693,85 | \u003d 3 693,85 rubljev. Dobljena vrednost sovpada z vrednostjo knjiženja na tečajni razliki Dt 91,02 - Kt 60,31 v dokumentu "Odpis s tekočega računa". Tako se je negativna tečajna razlika odražala na računu 91.02 „Drugi odhodki“.

Slika 11 - Knjižnice v dokumentu "Odpis z računa"

Slika 11 - Knjižnice v dokumentu "Odpis z računa"

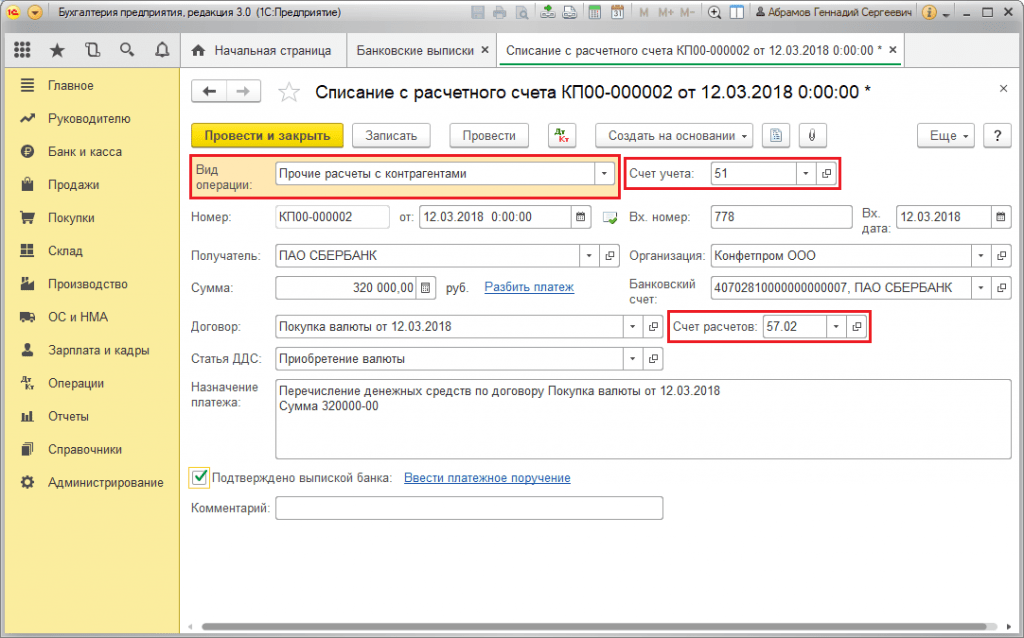

Primer št. 2 Z vidika trgovanja z valutami

V okviru operacije nakupi valut DS se na banko prenese z dokumentom »Odpis z računa« (vtipkajte »Druga poravnava s nasprotnimi strankami«). Bančni račun "Račun" vsebuje račun 51 "Poravnalni računi" in "Poravnalni račun" - 57.02 "Pridobitev tuje valute".

Slika 12 - Prenos sredstev na banko za nakup tuje valute iz dokumenta "Odpis z računa"

Slika 12 - Prenos sredstev na banko za nakup tuje valute iz dokumenta "Odpis z računa"

Slika 13 - Knjige "Odpis z računa"

Slika 13 - Knjige "Odpis z računa"

Če želite kupljeno valuto nakazati na račun (oz. Tujo valuto), prihaja iz "Prejemki na račun" z operativnim pogledom "Pridobitev tuje valute". Vrstica "Računovodski račun" vsebuje račun 52 "Valutni računi" in "Poravnalni račun" - 57,02 "Pridobitev tuje valute". "Bančni tečaj" vsebuje menjalni tečaj, ki ga je banka določila za nakup tuje valute. Obrestna mera centralne banke se samodejno izpolni z zahtevanim datumom posla. Za prikaz razlike se aktivira "Odsev razlike v stopnji kot del stroškov".

Slika 14 - Kreditiranje kupljene valute na račun v tuji valuti s pomočjo "Prejem na račun"

Slika 14 - Kreditiranje kupljene valute na račun v tuji valuti s pomočjo "Prejem na račun"

Kreditovanje sredstev v višini 312.406,05 rubljev poteka po tečaju Centralne banke in je razvidno iz knjižic Dt 52 - Kt 57,02 "Nakup tuje valute".

Tu se pojavi razlika v tečaju, ki je posledica prevajanja sredstva na dan prejema, zato je prikazan v „Potrdilo na račun“.

Tečajna razlika znaša 312.406,05 - 315.700,00 \u003d | -3.293,95 | \u003d 3.293,95 rubljev. Dobljena vrednost sovpada z vrednostjo knjiženja na tečajni razliki Dt 91,02 - Kt 57,02 v dokumentu "Nakazilo na tekoči račun".

Tako se je negativna tečajna razlika odražala na računu 91.02 „Drugi odhodki“. Objavljanje tečajnih razlik v 1C:

Slika 15 - Knjiženje tečajne razlike pri nakupu valute v dokumentu "Prejem na račun"

Slika 15 - Knjiženje tečajne razlike pri nakupu valute v dokumentu "Prejem na račun"

Preneseni znesek za nakup tuje valute 320.000,00 rubljev je bil več kot porabljen 315.700,00. Zato je treba denarni znesek v višini 320.000,00 - 315.700,00 \u003d 4.300 rubljev nakazati na račun rublja preko dokumenta "Potrdilo na tekoči račun" z vrsto operacije "Drugo potrdilo".

Delovanje prodaja valute izvedeno na podoben način:

- Prenos sredstev na banko z deviznega računa se evidentira v "Odpisu z računa" v obrazcu "Druga poravnava s nasprotnimi strankami". Bančni račun »Račun« vsebuje račun 52 »Valutni računi«, »Poravnalni račun« - 57.22 »Realizacija tuje valute«.

- Sredstva se knjižijo od prodaje valute na rubljev račun preko »Položnice na tekoči račun« z vrsto transakcije »Prejemki od prodaje tuje valute«. "Računovodski račun" in "Poravnalni račun" vsebujeta računov 51 oziroma 57.22.

Primer št. 3. V smislu preračunavanja na zadnji dan v mesecu

Dokument se v okviru regulativne operacije „Prevrednotenje tuje valute“ samodejno sproži v postopku „Zaključek meseca“, ki se nahaja v „Operacije / zaključek obdobja“ ali v „Operacije / zaključek obdobja / Regulativne operacije“.

Slika 16 - Postopek "Zaključek meseca"

Slika 16 - Postopek "Zaključek meseca"

Pri izvajanju regulativne operacije „Prevrednotenje deviz“ se vrednosti stanja preračunajo v rublje za vse račune z znakom valutnega računovodstva po tečaju centralne banke v referenčni knjigi „Valute“. Pri prevrednotenju deviznih skladov se stanje v valuti šteje za nespremenjeno.

Slika 17 - Posli prevrednotenja v tuji valuti

Slika 17 - Posli prevrednotenja v tuji valuti

Stanja v valuti reguliranega računovodstva (rubljev) se izračunajo po menjalnem tečaju, ki je v času prevrednotenja naveden v imeniku Valute, zato morate pred operacijo poskrbeti, da so trenutni menjalni tečaji nastavljeni za zahtevani datum poročevalnega obdobja (zadnji dan v mesecu).

Nakup tuje valute v 1C: Računovodstvo 8.3, revizija 3.0

2016-12-13T12: 24: 36 + 00: 00V tej lekciji bomo razmislili o zasnovi nakupa valute v 1C: Računovodstvo 8.3, izdaja 3.0.

Da ne bi zamudili objave novih lekcij - v glasilo.

Spominjam vas, da je to lekcija, tako da lahko varno ponovite moja dejanja v vaši bazi podatkov (po možnosti kopija ali vadba).

Torej začnimo

Organizacija ima pravico kupovati valuto na domačem trgu Ruske federacije samo prek pooblaščenih bank in samo za naslednje namene:

- plačilo tujemu dobavitelju za blago, delo ali storitve (uvoz)

- plačilo carin v tuji valuti

- plačilo stroškov zaposlenih na službenem potovanju v tujino

- plačilo posojila v tuji valuti

Za to organizacija banki pošlje naročilo za nakup tuje valute.

Organizacija mora imeti na razpolago:

- za katere namene potrebujete valuto

- dokumenti, ki so izvršili transakcijo, za plačilo katere se kupuje valuta (na primer pogodba s tujim dobaviteljem, posojilna pogodba itd.)

Delovni primer

Za plačilo tujega dobavitelja moramo kupiti 100 dolarjev.

1. januarja 2016 smo banki poslali naročilo (v katerem imamo odprta dva računa, enega v rubljah in enega v tuji valuti) za pridobitev 100 ameriških dolarjev po tečaju, ki ne presega 75 rubljev za dolar.

Istega dne banka z našega računa rublja odšteje 7.500 rubljev (100 $ * 75 rubljev):

Hkrati v računovodstvu odražamo nakup tuje valute v rubljah po tečaju Centralne banke Ruske federacije 2. januarja (znašal je 72,9299 rubljev za dolar):

Provizija banke za nakup tuje valute je znašala 100 rubljev:

Zdi se, da vse? Ne.

Najprej moramo v računovodstvu odražati razliko med menjalnim tečajem Centralne banke Ruske federacije (72,9299) in tečajem, po katerem je naša banka pridobila valuto za nas.

Če se je izkazal nakupni tečaj naše banke nižji od tečaja centralne banke, smo imeli neoperativni dohodek v višini razlike v stopnjah, pomnožene z zneskom kupljene valute.

Če se je izkazal nakupni tečaj naše banke, višji od tečaja centralne banke, smo nastali neoperativni stroški v višini razlike v obrestnih merah, pomnožene z zneskom kupljene valute.

V našem primeru je nakupna stopnja banke (73 rubljev) višja od Centralne banke Ruske federacije (72,9299), zato drugi odhodki odražamo v višini 100 USD * (73 - 72,9299) \u003d 7 rubljev in 1 kopec:

Drugič, denar, ki bo ostal po nakupu valute (minus razlika med tečaji), nam bo banka vrnila nazaj na račun rublja 7500 - 7 292,99 - 7,01 \u003d 200 rubljev:

Zdaj bomo vse te operacije uredili v 1C: Računovodstvo 8.3, izdaja 3.0.

Prenesite tečaje valut

Za nakup valute opravimo bremenitev računa s rubelj

Gremo v razdelek "Banka in blagajna", postavka "Bančni izpiski":

Ustvarjamo dokument, s katerega odpisujemo z našega rubljevskega računa 7.500 rubljev na banko za nakup valute:

Izpolnimo izjavo:

Izvedemo dokument:

Na valutnem računu opravimo prejem valute

V isti reviji "Bančni izkazi" na naš tekoči račun v tuji valuti ustvarimo potrdilo v višini 100 ameriških dolarjev:

Izpolnimo izjavo:

Izvedemo dokument:

Obdelujemo vračilo neporabljenih sredstev za nakup valute

V isti reviji "Bančni izpiski" ustvarimo dokument o prejemu sredstev, ki ostanejo na 57. računu (200 rubljev).

Trenutno nikogar ne preseneča prisotnost valutnih transakcij v vsakodnevnih dejavnostih organizacije. Izvoz in uvoz odpirata nove priložnosti za uspešen razvoj podjetja, računovodja pa se mora soočiti s pojavom ločene veje računovodstva - dela z valuto. Program „1C: Računovodstvo za podjetje 8“ izdaja 3.0 predstavlja vse potrebne funkcije za prikaz deviznih transakcij, v tem članku pa bi se rad v tem programu podrobneje ustavil pri nakupu valute in njenem pravilnem računovodstvu.

Najprej bi vas rad opozoril na dejstvo, da ima organizacija pravico do nakupa valute samo prek pooblaščene banke, za vodenje obračunov v tuji valuti v računovodstvu pa ločen račun 52. Poleg tega je za izvedbo poravnave potrebno imeti v banki 2 tekoča računa: rubelj in valuta.

Kot vedno, morate za pravilno delo na tem razdelku računa v programu opraviti nekaj nastavitev. Začnimo z nastavitvijo funkcionalnosti:

Odpre se naslednji obrazec:

Ta obrazec vam omogoča konfiguriranje širokega nabora različnih funkcij, zdaj pa bomo razmislili o zavihku "Izračuni".Da bi omogočili transakcije z valuto, je treba nastaviti naslednje zastavice:

Ker naj bi valutne transakcije spadale v obliko št. 4 reguliranih računovodskih izkazov, je treba to analitiko voditi na računu.

Če želite to narediti, izvedite naslednje nastavitve v kontnem načrtu programa:

Po odprtju obrazca bomo prešli na hiperpovezavo "Vzpostavitev kontnega načrta":

V obrazcu za nastavitve sledimo tudi povezavi:

V oknu, ki se odpre, bodite pozorni na zastavo v rekvizitu "Po postavkah denarnih tokov":

Če zastava ni nastavljena - mora biti nastavljena. Ta nastavitev vam omogoča vodenje evidenc v kontekstu analitike "Postavke denarnega toka". Po nastavitvi zastave bo ta podklon prikazan na vseh gotovinskih računih:

Prav tako želim opozoriti, da če organizacija v svojem računu pri izračunu bančnega poslovanja vključuje račun 57 "Prenosi v tranzitu", potem je treba določiti tudi to nastavitev. Na splošno je ta račun priporočljivo uporabljati, če obstaja možnost, da naročilo banki za nakup tuje valute (in s tem bremenitev zneska rublja s tekočega računa) in prejem zneska na valutni račun po datumih morda ne sovpadata. Če se operacije zgodijo v enem dnevu, tega računa ni mogoče uporabiti.

Ta nastavitev se nahaja v nastavitvah računovodskih usmeritev. V programu ga najdete na naslednji način:

Zastavo morate nastaviti:

Na tem bomo z nastavitvami programa za obračunavanje valute zaključili in nadaljevali neposredno odraz valutnih operacij v 1C.

Prva stvar je, da banki pošljete naročilo za nakup valute (z navedbo nujno namena nakupa valute, dokumentov, ki potrjujejo potrebo po nakupu valute, višino valute in najvišji tečaj za nakup). To naročilo je tiskana oblika, ki jo banka razvije neodvisno. Za dvig zneskov s tekočega računa se ustvari plačilni nalog. V programu 1C: Računovodstvo 8 lahko to storite na zavihku "Banka in blagajna".

Banka z rubljenega računa odpisuje znesek, potreben za nakup. Izdajmo to operacijo v programu:

V dokumentu "Odpis s tekočega računa" izberemo vrsto operacije "Druga poravnava s nasprotnimi strankami":

Z banko izpolnimo tudi pogodbo, ki ji zaupamo nakup valute. Pogodba mora biti v obliki "Drugo":

Nato navedite postavko denarnih tokov - navesti morate "Nakup tuje valute (odpis)." Če se na vašem računu uporablja račun 57, je v zahtevanem računu "Poravnava" treba navesti "57.02", če je računovodstvo brez njega, pa račun "76.09":

V zahtevanem "Bančnem računu" navedemo račun rublja, saj se bremeni z rubljevskega računa organizacije.

Po vodenju dokumenta ustvari naslednje premike v računih:

Po bremenitvi zneska rublja s tekočega računa banka izvrši naše naročilo in kupi valuto. Ker se v računovodstvu skladiščenje tuje valute izvaja v rubljah (za zanesljivost podatkov), se ob prejemu zneskov v tuji valuti in drugih operacijah z valuto znesek pretvori v ekvivalent rublja. Za preračun na podlagi trenutnega tečaja je treba nemudoma posodobiti podatke v imeniku "Menjalni tečaji". Program ima možnost, ko je povezan z internetom, samodejno prenašati menjalne tečaje Centralne banke Rusije:

Za evidentiranje dejanskega nakupa valute se ustvari dokument "Potrdilo na tekoči račun".

Dokument izpolnimo s potrebnimi podatki:

1. vrsta posla - »nakup tuje valute«;

2. v zahtevanem znesku navedemo znesek kupljene valute;

3. V zahtevanem "Bančnem računu" - valutni račun organizacije. Upoštevajte, da mora pogodba vsebovati valuto (v našem primeru „USD“).

V zahtevanem „Bančnem tečaju“ je treba navesti, po katerem tečaju je banka v našem imenu kupila valuto. V skladu s tem bo znesek "v rubljah" odražal znesek, ki ga je banka porabila. V zahtevani "obrestni meri centralne banke" - stopnji, ki je pomembna na datum transakcije. Zastava „Odseva razliko v stopnji kot del stroškov“ določa dobropis izgubljene razlike med stopnjo centralne banke in stopnjo naše banke:

Ko dokument oblikuje naslednje gibe:

V našem primeru drugo knjiženje knjiži znesek valute na valutni račun organizacije, tretje knjiženje pa odšteje izgube zaradi razlike v tečaju centralne banke s tečajem banke, ki nam je kupila valuto.

Podrobneje se podrobneje ustavite tudi pri prvem ožičenju. Pomeni, da je na valutnem računu organizacije vključen določen znesek v tuji valuti, ki je bil tudi prevrednoten, zabeležena je bila razlika v menjalnih tečajih (v tem primeru je valuta postala cenejša in organizacija je utrpela izgube). Prav tako želim opozoriti, da se prevrednotenje sredstev in obveznosti v tuji valuti opravi na dan, ko se opravijo gibanja na deviznem računu in ob koncu meseca, ne glede na prisotnost / odsotnost transakcij na njem. Za prevrednotenje konec meseca je predvidena posebna regulativna operacija „Prevrednotenje deviz“, ki se izvaja kot del zaključnega meseca:

Ker je banka nakazala znesek v višini 75.000 rubljev, valuta pa je bila kupljena v višini 73.750 rubljev, moramo razliko vrniti na račun rublja.

Uporabili bomo tudi dokument "Prejem na tekoči račun":

Po izpolnitvi bomo vodili dokument, oblikujejo se naslednje transakcije:

S tem se zaključi nakup tuje valute. Stanje računov lahko preverite s poročilom »Bilanca prometa«.

vendar ne veste, kako pravilno urediti nakup in prodajo valute v 1C računovodskem programu (revizija 3.0) - v tem primeru vam bo ta članek pomagal.

V tem gradivu je jasno razvidno, kako evidentirati transakcije nakupa in prodaje valute v 1C v skladu z rusko zakonodajo.

Računovodske operacije z valuto

Najprej bomo na kratko in na kratko razumeli računovodski postopek za posle, ki nas zanimajo.

V skladu s členom 14 zveznega zakona št. 173-ФЗ o regulaciji valut in nadzoru valut lahko organizacije pri pooblaščenih bankah brez omejitev odprejo posebne valutne račune za izvajanje transakcij v tuji valuti. Za obračunavanje takšne valute v kontnem načrtu obstaja poseben račun 52 "Valutni računi", katerega bremenitev odraža njegov prejem (vključno z nakupom) in odpis kredita (vključno s prodajo).

Valutno računovodstvo je predmet PBU 3/2006 „Računovodstvo sredstev in obveznosti, katerih vrednost je izražena v tuji valuti“. Uredba določa potrebo po pretvorbi stroškov zadevnih sredstev v rublje po uradnem tečaju. Ponovni izračun je treba opraviti na datum devizne transakcije in na datum poročanja (za pripravo računovodskih poročil). V tem primeru lahko pride do:

- Pozitivne tečajne razlike: v računovodstvu - drugi dohodki (odstavek 7 PBU 9/99); v davčnem računovodstvu - neoperativni dohodek (člen 250 Davčnega zakonika Ruske federacije);

- Negativne tečajne razlike: v računovodstvu - drugi odhodki (odstavek 11 PBU 10/99); v davčnem računovodstvu, neoperativni stroški (člen 265 Davčnega zakonika).

Upoštevati je treba tudi, da se rubljelni prihodki od te transakcije pri prodaji valute uvrščajo med druge dohodke (račun 91.1), ustrezni odtujitve pa kot drugi stroški (račun 91.2).

Predkonfiguracija programa 1C 8.3 Računovodstvo

Če prenos sredstev med valutnimi in poravnalnimi bančnimi računi ne pride v enem dnevu, je treba uporabiti vmesni račun kontnega načrta 57 "Prenosi v tranzitu", sicer se lahko uporabi račun 76.09 "Druge poravnave z različnimi dolžniki in upniki".

V našem primeru bomo šli po prvi poti, zato je treba v programu 1C Računovodstvo 8.3 preveriti, ali je račun 57 povezan z organizacijo. Če želite to narediti, odprite seznam računovodskih usmeritev organizacij. Glavni razdelek - skupina ukazov Nastavitve - ukaz Računovodska politika:

Nato odpremo za urejanje trenutne računovodske usmeritve (ki ustreza želeni organizaciji in obdobju):

Poleg tega bomo zagotovili, da ima računovodski oddelek 1C 8.3 možnost vzdrževanja. Za izdajo konfiguracije 1C Accounting 8.3 je ustrezna zastavica "Poravnave v valuti in cu" ki se nahaja na zavihku Izračuni. Mogoče je, da je v vaši različici konfiguracije nastavitev na drugem zavihku, zato jo najdete v obrazcu "Funkcionalnost programa":

Obrazec lahko odprete na naslednji način: razdelek Glavna - skupina ukazov Nastavitve - Funkcija ukaza:

Oznaka »Poravnave v valuti in cu« je nastavljena na aktivno stanje daje uporabnikom v kontnem načrtu na voljo valutne račune in omogoča tudi izbiro tuje poravnave v ustvarjenih pogodbah z nasprotnimi strankami:

Ker bomo v primeru delali s tujo valuto in preračunali v ekvivalent rublja, bomo morali v 1C 8.3 shranjevati in občasno posodabljati seznam menjalnih tečajev za različne datume. Program 1C Accounting vam omogoča samodejno nalaganje potrebnih menjalnih tečajev za želeno obdobje. To se naredi na naslednji način:

- Odprimo seznam valut. Odseki za imenike - skupina ekip za nakup in prodajo - skupina za valute:

- V obrazcu, ki se odpre, kliknite gumb Prenos valutnih tečajev, nato v oknu, ki se prikaže, izberite valuto in določite obdobje prenosa ter kliknite Prenos:

Nakup valute v 1C 8.3 z uporabo objave

Razmislite o naslednjem primeru nakupa valute v 1C 8.3:

10.6.2016 organizacija prek pooblaščene posojilnice odkupi 10.000,00 EUR po tržni nabavni ceni valute 74,00 rubljev / evro. Uradni tečaj evra, ki ga je centralna banka Rusije določila na dan (6. 11. 2016 - dan, ko je bil denar nakazan na bančni račun), je znašal 73.1909 rubljev / evro.

Najprej bomo v 1C Enterprise Accounting 3.0 izdali prenos sredstev s tekočega računa za nakup tuje valute. Ker do zadnjega prenosa ne bo prišlo istega dne (06.10.2016), temveč bomo naslednji dan (06.11.2016) uporabili tranzitni račun 57 "Prenosi na poti", zato bo objavljeno naslednje:

- Dolg 57.02 - Kredit 51.

Torej, za to bomo ustvarili odpis dokumenta s trenutnega računa. Oddelek Banka in blagajna - skupina ekip Banka - ekipa Izpiski bank. V odprtem obrazcu kliknite ukaz Odpis:

Najprej izberite ustrezno vrsto operacije - v našem primeru bo to "Druga poravnava s sogovorniki". Nadalje je poleg osnovnih standardnih podrobnosti v tabelarnem delu računa poravnave naveden račun 57.02 „Pridobitev tuje valute“, ustrezna analitika pa se izpolni v obliki pogodbe z nasprotno stranko in postavko denarnega toka. Upoštevajte, da mora biti vrsta pogodbe v vrednosti „Drugo“ in v zahtevanem razdelku „Poravnave“ v rubriki Poravnave rublje.

Na izhodu dobimo pričakovano ožičenje:

V skladu s pogoji naloge se kupljena valuta nakaže na valutni račun naslednji dan, 11. junija 2016:

- Obremenitev 52 - Kredit 57,02: izražena je vrednost kupljene tuje valute (10 000,00 EUR) (10 000,00 EUR * 73,1909 rubljev / evrov + 731 909,00), izračunana v rubljah po tečaju Banke Rusije drg.).

- Bremenitev 91.02 - kredit 57.02: kot del drugih stroškov se odraža tečajna razlika (med dogovorjenim prodajnim tečajem in uradnim tečajem).

Zdaj morate vnesti dokument Prejem na trenutni račun. Oddelek Banka in blagajna - skupina ekip Banka - ekipa Izpiski bank. V odprtem obrazcu kliknite ukaz Sprejem.

Tu ravnamo podobno kot postopek za izpolnjevanje prejšnjega dokumenta 1C Accounting 3.0. Najprej izberite ustrezno vrsto poslovanja - v našem primeru "Pridobitev tuje valute". Poleg tega tabelarski del poleg glavnih standardnih podrobnosti označuje poravnalni račun - 57,02, ustrezna analitika pa se izpolni v obliki postavke pogodbe in denarnega toka.

Bodite pozorni na naslednje značilne točke:

- V zahtevanem računovodskem računu izberite račun 52 (prikazan bo v bremenu za knjiženje);

- V zahtevanem bančnem računu izberemo posebej uveljavljen bančni račun v tuji valuti, ki je zahtevan valuta računa, ki je nastavljena na EUR (tj. Evro);

- V tabelarnem delu v polju devizni tečaj navedite menjalni tečaj banke od pogodbe;

- S potrditvijo polja "Odsev razlike v tečaju kot del stroškov" iščemo izračun in pripoznanje tečajnih razlik kot drugih odhodkov (prihodkov). Prekličete lahko zgornjo barvo, nato pa morate samostojno upoštevati tečajno razliko, tako da jo ročno objavite z operacijskim dokumentom. Odseki Operacije - skupina ukazov Računovodstvo - ukaz Ukrepi ročno;

- Po potrebi lahko neodvisno navedete tečaj Centralne banke Ruske federacije. Privzeto se samodejno "prevzame" iz predhodno prenesenih tečajev v skladu z datumom dokumenta:

Na izhodu dobimo pričakovano transakcijo, ki odraža prenos sredstev na:

Za preverjanje gibanja na računih 52 in 57.02 »Pridobitev tuje valute« bomo na njih oblikovali bilančne prihodke. Oddelek za poročila - skupina ukazov Standardna poročila - Bilanca ekipe.

Kot vidite, promet in stanje na računih ustrezata izvedenim poslovnim operacijam:

Primer prodaje prodaje valut v 1C 8.3

Nadaljujemo s primerom, kjer si bomo podrobno ogledali, kako prodati valuto v 1C 8.3:

15.06.2016 se organizacija odloči, da bo na svojem deviznem računu prodala (po tečaju 73 rubljev / evro) 3.000,00 EUR, o čemer je banka izdala ustrezno naročilo. Sredstva od prodaje tuje valute so bila na bančni račun organizacije prejeta 16. junija 2016.

Na prvi stopnji odštejemo denar z deviznega računa za prodajo deviza. Ker se nakazilo na bančni račun zgodi naslednji dan, uporabimo račun 57:

- Dolg 57,22 - Kredit 52.

Dokument odpisujemo iz poravnave:

- Vrsta poslovanja - druga poravnava s sogovorniki;

- Računovodski račun - 52, torej označujemo valutni račun, s katerega se bremeni tuja valuta za prodajo;

- Polje Pogodbeno polje tabelarnega dela dokumenta - ustvarimo v 1C Računovodstvo in vpišemo podatke o sporazumu z banko, po katerem se prodaja prodaja tuje valute (v rekvizitu "Cena v" v razdelku "Poravnave", v našem primeru navedemo EURO, tj. Evro);

- Polje poravnalnih računov v tabelarnem delu dokumenta je 57,22, torej navajamo poseben tranzitni račun Prodaja tujih valut:

S klikom na gumb Prikaži transakcije in druge premike dokumentov (glejte zgornjo sliko) lahko vidite transakcije, ustvarjene s prodajo valute v 1C 8.3:

Ker se je menjalni tečaj evra povečal v primerjavi s časom zadnjega vrednotenja deviznega valuta v rubljah ((74,3174 - 73,1909) * 10 000,00), zaradi prevajanja dobimo pozitivno tečajno razliko, pripoznano po drugih dohodkih in knjiženo na računu 91,01 v višini 11 265,00 RUB

Na drugi stopnji naslednji dan evidentiramo izkupiček od prodaje tuje valute, prejete na tekoči bančni račun, v ta namen 1C Računovodstvo 3.0 uporablja dokument Potrdilo na tekoči račun z vrsto transakcije Prejem od prodaje tuje valute:

Odtenki polnjenja:

- Tečaj računa na tabelarnem delu dokumenta - označuje tečaj, po katerem je banka od organizacije pridobila tujo valuto;

- Polje centralne banke Ruske federacije tabelarnega dela dokumenta se samodejno izpolni na podlagi predhodno naloženih tečajev (glej zgoraj).

Po izpolnitvi in \u200b\u200bobjavi dokumenta gremo na ogled objav, ki jih je napisal:

Kot lahko vidite

- Zabeležena je bila prva knjižitev, zaradi česar se je v našem primeru oblikovala negativna tečajna razlika v višini 1.119,90 rubljev, ki se pripiše kreditu računa 57,22 za druge stroške. (3.000,00 * (73.9441 - 74.3174)).

- Naslednja objava je zabeležila dohodek od prodaje tuje valute po pogodbeni stopnji banke 219.000,00 (3.000,00 * 73).

- Sledi knjiženje, ki odraža odpis prodane valute na druge odhodke (Dt 91,02) v višini 221.832,30 (3.000,00 * 73.9441; po uradnem tečaju Banke Rusije na dan devizne transakcije).

- Potem se registrira v skladu z odstavki. 6 str. 1 čl. 265 Davčnega zakonika Ruske federacije, stalna davčna razlika, ki je posledica odstopanja dejanske stopnje prodaje tuje valute od uradne. Posledično se vse tri registrirane trajne razlike medsebojno "poravnajo", torej dajo ničelno bilanco.

- Zadnja dva vnosa sta zajeta na zunajbilančnih računih zunaj poslovnih odhodkov in dohodka, ki se ne upoštevata za davčne namene - to so podporni podatki, ki spremljajo načrtovane zaključne operacije v mesecu.

Za preverjanje gibanja na računih 52 in 57.22 »Realizacija tuje valute« bomo na njih oblikovali bilančne prihodke:

Kako do valute v banki, sem napisal. Nadalje se bo za vsakega računovodjo pojavilo vprašanje, kako pravilno izvesti te operacije. Nato vam bom povedal, kako urediti nakup in prodajo valute v 1C Enterprise 8.2.

Najprej morate imeti dve pogodbi za nasprotno stranko - banko.

Prva pogodba se bo imenovala "Nakup dolarjev." Vrsta pogodbe: "Drugo". Valuta poravnave:"Rubljami"

Druga pogodba se bo imenovala "Prodaja dolarjev" Vrsta pogodbe: "Drugo". Valuta poravnave: "AMERIŠKI DOLAR"

Začnimo z nakupom valute.

Izplačilo s tekočega računa

Vrsta operacije: drugi odpisi.

Naprej Napolnimo znesek in obremenimo račun 57.02, nasprotna stranka je banka, pogodba je "odkup dolarjev"

Naslednji korak na računu za poravnavo izberemo potrdilo. Vrsta dohodka - »Pridobitev deviz«

Tukaj je pomembno postaviti račun: 52 !!!

Bančni račun izberite dolar !!!

In nato odložite znesek v valuti in menjalnem tečaju ali znesek v valuti in dolarjih. Vse te informacije so vsebovane v izvlečku.

Še en pomemben odtenek: na datum poslovanja morate imeti naložene tečaje. To se izvede ročno ali pa lahko konfigurirate tečaje zagonskih valut. Tu sem že opisal, kako si olajšati življenje:

Drugo vprašanje je zasnova prodaje tujih valut.

Obstaja isti princip. Toda uporablja se pogodba o prodaji dolarjev (poravnave po tem sporazumu v tuji valuti!)

1. Odpis s tekočega računa - ostalo.

Nastavite račun 52, bančni račun v tuji valuti. Račun 57.22, nasprotna stranka - banka, Sporazum - "Prodaja dolarjev".

2. Nakazilo na tekoči račun - dohodek od prodaje tuje valute.

Računovodski račun - 51, bančni račun v rubljah. Nasprotna stranka - banka, sporazum - "nakup dolarjev"

Nato izpolnite glede na izvleček, znesek v valuti, tečaj, preverite znesek v rubljah.

Hkrati po izpolnitvi dokumentov preverite stanje računa 57.02 in računa 57.22. Biti mora nič. Če ni, poiščite napako. Korak za korakom preverite oba dokumenta. Glavne napake:

- različni datumi debetnih in kreditnih dokumentov

- račun je napačno naveden v zgornjem levem kotu

- izbran napačen vstopni dokument

In vse enako za vse druge valute.