Vid slutet av varje rapporterings- och skatteperiod är de skyldiga att lämna in en vinstskattedeklaration till IFTS.

Om företaget betalar kvartalsvisa förskott, skickar det in deklarationen fyra gånger per år (baserat på resultaten från tre kvartal och årligen).

Om företaget betalar månatliga förskott på faktiska vinster, skickar det in deklarationen 12 gånger.

noteraom organisationen under rapporteringsperioden inte hade någon vinst och det inte fanns någon rörelse på löpande konton och kassaskåp, kan den skicka en enda förenklad deklaration till IFTS.

Formulär för vinstdeklaration

Ladda ner formuläret för vinstdeklaration (formulär för KND 1151006), giltigt 2019 (ladda ner formuläret).

Notera: formen för skattedeklarationen (vid rapportering 2019), förfarandet för att fylla i det och formatet för att skicka in det i elektronisk form godkändes genom Order of the Federal Tax Service of Russian dated 10.19.2016 N ММВ-7-3 / [e-postskyddad]).

Urval av att fylla i deklarationen 2019

Inkomstskattedeklaration för organisationer på SPC 2019 (provutfyllning).

Frist för inkomstdeklaration

Skattebetalarna lämnar in deklarationer baserade på resultaten från varje rapporterings- och skatteperiod.

Rapporteringsperioderna för organisationer som betalar kvartalsvisa förskott är 1: a kvartalet, ett halvår och 9 månader.

För organisationer som har valt förfarandet för månatlig betalning av förskott baserat på faktisk vinst är rapporteringsperioderna månad, två månader, tre månader och så vidare upp till 11 månader.

Förklaringar baserade på resultaten från rapporteringsperioden lämnas till IFTS senast den 28 dagar från rapportperiodens slut.

Tidsfrister för att lämna in skattedeklarationer för rapporteringsperioden

Tabell nr. 1. Tidsfrister för inlämnande av deklarationen, beroende på metod för betalning av förskott

| Rapporteringsperiod | Kvartalsförskott | Månadsförskott baserat på faktiskt resultat |

|---|---|---|

| januari | — | 28.02.2019 |

| februari | — | 28.03.2019 |

| Mars | — | 29.04.2019 |

| Jag kvartal 2019 | 29.04.2019 | — |

| april | — | 28.05.2019 |

| Maj | — | 28.06.2019 |

| juni | — | 29.07.2019 |

| Halvåret 2019 | 29.07.2019 | — |

| juli | — | 28.08.2019 |

| augusti | — | 30.09.2019 |

| september | — | 28.10.2019 |

| 9 månader 2019 | 28.10.2019 | — |

| oktober | — | 28.11.2019 |

| november | — | 28.12.2019 |

| december | — | — |

påföljder för sen inlämnande av deklarationen:

- RUB 1 000 - om den årliga deklarationen inte har lämnats in, men skatten har betalats i tid eller om en "noll" -deklaration lämnades ut i tid.

- 5% av det belopp som ska betalas på deklarationen för varje månad med försening, men högst 30% i allmänhet och inte mindre än 1 000 rubel. - om skatten inte har betalats;

- 200 RUB - om deklarationen (skatteberäkningen) lämnas in sent för rapporteringsperioden.

Notera: Förklaringar baserade på resultaten från rapporteringsperioden är i sig skatteberäkningar, och IFTS har därför inte rätt att böta organisationen enligt artikel 119 i Rysslands skattekod, om beräkningen av inkomstskatt inte presenteras, trots att beräkningarna i Rysslands skattekod kallas för en deklaration. Straffet för underlåtenhet att lämna in en beräkning debiteras uteslutande enligt art. 126 i Rysslands skattekod.

Metoder för att lämna in en inkomstdeklaration för företag

Organisationer måste lämna in deklarationer:

- I IFTS på platsen för dess registrering.

- I IFTS på platsen för registrering av varje separat underavdelning.

Notera: Om organisationen är den största skattebetalaren måste den rapportera på platsen för registreringen.

Skattedeklarationen kan skickas till skattemyndigheten på tre sätt:

- I pappersform (i två exemplar) personligen eller genom din representant. Vid leverans kvarstår en kopia av rapporteringen i IFTS, och den andra markeras vid godkännande och returneras. En stämpel som anger datumet för mottagandet av deklarationen i händelse av omtvistade situationer kommer att tjäna som bekräftelse på att dokumentet levereras i rätt tid.

- Med e-post i ett värdefullt brev med en lista över bilagor. I det här fallet kommer bekräftelsen av att skicka deklarationen att vara inventeringen av bilagan (som anger den skickade deklarationen i den) och kvittot med sändningsdatum;

- I elektronisk form via TCS (genom operatörer av elektronisk dokumenthantering).

Notera: för att lämna in förklaringen genom en representant måste du utarbeta en fullmakt för honom, certifierad av organisationens sigill och chefen för underskrift.

notera, vid rapportering på papper kan vissa IFTS kräva:

- Bifoga en deklarationsfil i elektronisk form på en diskett eller USB-flashenhet;

- Skriv ut på deklarationen en speciell streckkod som duplicerar informationen i rapporteringen.

Dessa krav föreskrivs inte i Rysslands skattekod, men de stöter på i praktiken och kan leda till vägran att acceptera deklarationen. Om detta hände kan det faktum att vägran att erkänna det ifrågasättas med en högre skattemyndighet (särskilt om vägran resulterade i att tidsfristen för inlämnande av dokumentet och ytterligare påföljder saknas).

Frånvaron av en tvådimensionell streckkod, såväl som en felaktig indikation på OKTMO-koden (om det inte finns några andra kommentarer och förklaringen överensstämmer med det fastställda formuläret), kan inte vara orsakerna till vägran att acceptera förklaringen (detta framgår direkt i Rysslands finansministeriets brev av den 18 april 2014 nr. PA -4-6 / 7440.

Hur du fyller i en inkomstdeklaration

Du kan ladda ner de officiella anvisningarna för att fylla i deklarationen på denna länk.

Grundläggande regler för att fylla i deklarationen

Fyll i inkomstdeklarationen genom specialtjänster

Du kan också fylla i din inkomstdeklaration med:

- Betalda internettjänster ("My Business", "B.Kontur", etc.);

- Specialiserade redovisningsföretag.

Men först - om den allmänna leveransen av deklarationen den

Villkor för inlämning av inkomstdeklarationen 2017

Tidsfrister för att lämna in inkomstdeklarationer baserade på resultat från rapporteringsperioder: som en allmän regel: 04/28/17, 07/28/17, 10/28/17 (skjuts upp till måndag 10/30/17). För dem som beräknar månatliga betalningar baserat på faktiskt resultat: den 28: e dagen i månaden efter rapporteringen. Tidsfristen för att lämna in deklarationen för året är 28.03.18.I Rysslands skattekod föreskrivs en böter på 5% av det obetalda skattebeloppet som ska betalas på grundval av denna deklaration, för varje månad från dagen för inlämning, men högst 30% av beloppet enligt deklarationen och inte mindre än 1 000 rubel ( Artikel 119 i Rysslands skattekod). Dessutom kan tjänstemän i organisationen (chef eller revisor) för sen inlämnande av förklaringen bötfällas från 300 till 500 rubel (artikel 15.5 i Rysslands administrativa kod). Viktig! Skattemyndigheterna kan inte avbryta transaktioner på konton för överträdelse av tidsfristen för att lämna in deklarationen baserat på resultaten från rapporteringsperioden (Högsta domstolens avgörande den 27 mars 17, nr 305-KG16-16245).

Vem lämnar in inkomstdeklarationen för första kvartalet 2017 och var

Organisationer är skyldiga att lämna in deklarationer till skattemyndigheterna i slutet av varje rapporterings- och skatteperiod:- på platsen för dess plats,

- på platsen för separata underavdelningar (var och en eller de valda ansvariga).

Underlåtenhet att följa förfarandet för att lämna in en skattedeklaration kommer att leda till en böter på 200 rubel (artikel 119.1 i Rysslands skattekod).

Skattedeklarationsformulär för första kvartalet 2017

Deklarationsformuläret, liksom det elektroniska deklarationsformatet, godkändes genom beställning den 19 oktober 2016 nr. ММВ-7-3 / [e-postskyddad]Vad har förändrats i inkomstdeklarationen 2017

Stora ändringar:1) det finns inget "MP" -fält på titelsidan nu;

2) tillagda rader för att återspegla handelsskatten, med det belopp som skattebetalaren har rätt att sänka den vinstskatt som betalats till budgeten för den ryska federationens ingående enhet;

3) en ny rad 351 har dykt upp i blad 02 - "Skillnaden mellan skattebeloppet beräknat med en skattesats på 20% och skattebeloppet med reducerade skattesatser." Denna rad måste fyllas i av deltagare i regionala

4) förteckningarna över koder (platser för inlämnande av deklarationen, typer av skattebetalare, typer av inkomst osv.) Har förtydligats;

5) I tillägg nr 3 till blad 02 i förklaringen har rader 110 och 130, som tidigare använts för att återspegla inkomster och utgifter relaterade till utövandet av anspråksrättigheter efter förfallodag för betalning, tagits bort. Uteslutte också rad 203 i bilaga 2 till ark 02 i förklaringen, vars behov försvann sedan 2015. Sedan 2015 redovisas förlusten från överlåtelsen av fordringar efter förfallodag för betalning enligt det tilldelade avtalet i skattegrunden för inkomstskatt i sin helhet (klausul 2 i artikel 279 i Rysslands skattekod)

6) rad 041 i tillägg nr 2 till förteckning 02 i förklaringen återspeglar nu inte bara skatter som ingår i skattebasen för inkomstskatt utan också bidrag;

7) förklaringen kompletteras med blad 08 för att skattebetalaren självständigt kan justera skattebasen om han tillämpar priser i en transaktion med en beroende av personer som inte motsvarar marknadspriserna. Samtidigt utesluts linje 107 från tillägg 1 till blad 02 till deklarationen;

8) Tillagd blad 09 för att återspegla vinsten för kontrollerade företag.

De viktigaste förändringarna i kapitel 25 i Rysslands skattekod sedan 2017:

1. Från början av 2017 har organisationer bidragit med 3% till den federala budgeten och 17% till den regionala budgeten.

2. Enligt det nya förfarandet har skattebetalarna rätt att avskriva den tidigare förlusten till ett belopp som inte överstiger 50% av skattebasen för den aktuella perioden. Tidsbegränsningen (10 år) är undantagen från Rysslands skattekod. Sådana regler gäller förluster som uppkommit i slutet av 2007 och senare.

Bilaga 3 som ska fyllas i om motsvarande verksamhet under den aktuella perioden genomfördes (försäljning av avskrivningsbar egendom, överlåtelse av fordringar före förfallodagen etc.).

Bilaga 4 måste fyllas i om beräkningen av skatteunderlaget inkluderar förluster från tidigare skatteperioder.

Bilaga 5 fylla i organisationer som har separata avdelningar.

Bilaga 6 till 6b fylls i av konsoliderade grupper av skattebetalare.

Blad 04 används för att återspegla erhållna inkomster som beskattas till andra priser än 20% (till exempel kumulativ OFZ-kuponginkomst).

Blad 05 som ska fyllas i av skattebetalarna om de genomför transaktioner med derivat som inte handlas på den organiserade värdepappersmarknaden (utom för professionella deltagare på värdepappersmarknaden).

Ark 06 fylld med icke-statligt

Ark 07 avsedd för välgörenhetsinstitutioner, ideella organisationer, företag som använder öronmärkta medel.

Ark 08 som ska fyllas i om en symmetrisk justering av skattebasen för transaktioner med närstående utförs.

Ark 09 används för att beräkna skatt för utländska företag.

I Bilaga 1 som inte redovisas för inkomst, liksom ett antal bokförda kostnader anges för referens.

Bilaga 2 fyllt i av skatteagenter som beräknar personlig inkomstskatt på transaktioner med värdepapper.

Vem har rätten att inte betala månatliga betalningar:

- organisationer vars försäljningsintäkter under de föregående fyra kvartalen inte överskred i genomsnitt 15 miljoner rubel. för varje kvartal;

- budgetinstitutioner, autonoma institutioner;

- utländska organisationer som verkar i Ryssland genom en permanent

- ideella organisationer som inte har inkomst från försäljning av varor (verk, tjänster);

- deltagare i enkla partnerskap, investeringspartnerskap med avseende på inkomster som de får från deltagande i enkla partnerskap, i investeringspartnerskap;

- investerare i produktionsdelningsavtal i form av inkomster som erhållits från genomförandet av dessa avtal;

- enligt förvaltningsavtal.

Algoritm för att fylla i deklarationen:

1. Titelsida.

2. Bilagor till blad 02.

3. Ark 02 fylls ut på grundval av bilagorna till det.

4. Delavsnitt i avsnitt 1 beroende på metoden för betalning av skatteförskott.

Ett exempel på att fylla i inkomstdeklarationen för första kvartalet 2017

Låt oss ta företaget "Nice" från staden Yekaterinburg, som verkar inom hyra och leasing av personbilar. Regissör - Lazurny Nikolay Dmitrievich.Enligt resultaten från första kvartalet 2017 har Nice LLC följande indikatorer:

1. Företaget har tjänat inkomster från försäljningen av tjänster - 2 500 000 rubel.

2. I februari sålde en avskrivbar bil för 850 000 rubel, vars restvärde är 700 000 rubel, samt en avskrivbar skåpbil för 300 000 rubel. med ett restvärde på 350 000 rubel. Skåpbilen går ut om tio månader. Således fick företaget en vinst på 150 000 rubel och en förlust på 50 000 rubel, varav endast 5 000 rubel kan beaktas under första kvartalet. - för mars [(50 000/10) * 1 \u003d 5 000 rubel.]

3. Anta att LLC Nice under det första kvartalet 2017 endast hade indirekta kostnader i samband med försäljningen - 1 20 000 000 rubel.

4. Beloppet för skatter och försäkringspremier som bedömdes för första kvartalet 2017 uppgick till 150 000 rubel.

5. Avskrivningar debiteras av Nice LLC linjärt. Avskrivningar för 1: a kvartalet 2017 belastades med 580 000 RUB.

6. Dessutom debiterar Nice LLC utgifter i form av ränta på (för första kvartalet 2017 - 150 000 rubel). Samtidigt betalar Nice LLC månatliga och kvartalsvisa förskott. Efter resultaten av nio månader 2016 beräknade företaget förskottsbetalningar för första kvartalet 2017: till den federala budgeten - 20 000 rubel, till budgeten för den ryska federationens konstituerande enhet - 80 000 rubel. Nice LLC måste fylla i:

1. Titelsida

2. Avsnitt 1.1

3. Avsnitt 1.2

Observera att om mängden månatliga förskottsbetalningar beräknad i raderna 300 och 310 i blad 02 inte kan delas med exakt tre månader, kan ett större belopp skjutas upp för betalning till sista datum (se sidan 240 i avsnitt 1.2 i deklarationen).

Ark 02 är färdigt på grundval av bilagorna 1, 2 och 3 till blad 02. Förskottsbetalningar beräknade för 9 månader 2016, betalade under 1: a kvartalet 2017, behöver inte beräknas på grund av förändringen i skattedistributionen per budget.

5. Bilaga 1 till blad 02

6. Bilaga 2 till blad 02

Under det första kvartalet kan Nice LLC endast ta hänsyn till 5 000 rubel. från förluster som uppkommit vid försäljning av avskrivbar fastighet (klausul 3 i artikel 268 i Rysslands skattekod). Intäkter och kostnader vid försäljning av avskrivningsbar fastighet återspeglas i bilaga 3.

Även i bilaga 3 beräknas en förlust som kommer att avskrivas i framtiden när slutet på nyttjandeperioden närmar sig.

7. Bilaga 3 till blad 02

Hur man undviker misstag 2017

För att undvika misstag vid upprättandet av förklaringen och vara redo för kraven, rekommenderar vi att du är uppmärksam:1. Från och med 2017 har skattesatserna ändrats: 3% till den federala budgeten, 17% - till budgeten för den ryska federationens konstituerande enhet. Men det finns inget behov av att beräkna förskottsutbetalningarna under det första kvartalet 2017 (beräknat baserat på resultaten från nio månader 2016).

2. Det är särskilt värt att kontrollera koderna (för rapporteringsperioden, platsen för avsättning etc.), skattemyndighetens nummer, TIN, KPP, KBK. Fel i dessa detaljer kan leda till felaktig reflektion av avgifter i kortet för bosättningar med budgeten.

3. Intäkterna som visas i inkomstdeklarationen ska jämföras med de belopp som anges i avsnitten 3 och 7 i momsdeklarationen. Skattemyndigheterna jämför dessa indikatorer när de kontrollerar den årliga avkastningen. Naturligtvis kan inkomstbeloppet i inkomstdeklarationen skilja sig från siffrorna i avsnitten 3 och 7 i momsdeklarationen. Men skillnaden måste vara förklarbar, till exempel i mängden icke-rörelseresultat. Kontrollera dig själv innan du lämnar in inkomstdeklarationen för I1-kvartalet.

4. Kontrollera om identiteten är uppfylld i bilaga 3 till blad 02: sida 030 - sida 040 \u003d sida 050 - sida 060.

5. Om förklaringen återspeglar transaktioner med förluster (försäljning av fastigheter, värdepapper, rätt till fordran), förbered i förväg de förklaringar som du kommer att ge till skattemyndighetens krav, som säkert kommer att be dig motivera förlusterna.

6. Kontrollera korrekt reflektion i förklaringen om direkta och indirekta kostnader och överensstämmelsen med förfarandet för att fastställa dem i ditt bokföring

Rapporteringskalendern för 2018 finns i.

Saknar tidsfristen för att lämna in skattedeklarationer hotar inte bara med böter, utan också med att blockera bankkonton (punkt 76 första stycket, artikel 76, punkt 1 i artikel 119 i Rysslands skattekod).

Vår kalender hjälper dig att inte missa tidsfristen för inlämnande av rapporter till IFTS och off-budgetfonder.

Tidsfrister för inlämnande av de viktigaste skatterapporterna 2017

| Rapporteringstyp | Tidsfrist för inlämning till IFTS | |

|---|---|---|

| Inkomstskattedeklaration (med kvartalsrapportering) | För 2016 | Senast 28.03.2017 |

| För första kvartalet 2017 | Senast 28.04.2017 | |

| För första halvåret 2017 | Senast den 28 juli 2017 | |

| För 9 månader 2017 | Senast 30.10.2017 | |

| Inkomstskattedeklaration (med månatlig rapportering) | För 2016 | Senast 28.03.2017 |

| Januari 2017 | Senast 28.02.2017 | |

| För februari 2017 | Senast 28.03.2017 | |

| Mars 2017 | Senast 28.04.2017 | |

| April 2017 | Senast den 29 maj 2017 | |

| Maj 2017 | Senast 28.06.2017 | |

| Juni 2017 | Senast den 28 juli 2017 | |

| Juli 2017 | Senast 28.08.2017 | |

| Augusti 2017 | Senast den 28 september 2017 | |

| September 2017 | Senast 30.10.2017 | |

| Oktober 2017 | Senast 28.11.2017 | |

| November 2017 | Senast 28.12.2017 | |

| Momsdeklaration | För IV-kvartalet 2016 | Senast den 2501.2017 |

| För första kvartalet 2017 | Senast 25.04.2017 | |

| För andra kvartalet 2017 | Senast den 25 juli 2017 | |

| För III-kvartalet 2017 | Senast 25.10.2017 | |

| Loggbok för mottagna och utfärdade fakturor | För IV-kvartalet 2016 | Senast den 20 januari 2017 |

| För första kvartalet 2017 | Senast 20.04.2017 | |

| För andra kvartalet 2017 | Senast den 20 juli 2017 | |

| För III-kvartalet 2017 | Senast 20.10.2017 | |

| För 2016 (om det är omöjligt att innehålla personlig inkomstskatt från inkomst) | Senast 01.03.2017 | |

| För 2016 (för alla inkomster) | Senast den 03.04.2017 | |

| För 2016 | Senast den 03.04.2017 | |

| För första kvartalet 2017 | Senast den 02.05.2017 | |

| För första halvåret 2017 | Senast den 31 juli 2017 | |

| För 9 månader 2017 | Senast 31.10.2017 | |

| Företagsskattedeklaration | För 2016 | Senast 30.03.2017 |

| Beräkning av förskott på organisationsskatt för organisationer (överlämnas om rapporteringsperioder fastställs i lagen för Ryska federationen) | För första kvartalet 2017 | Senast den 02.05.2017 |

| För första halvåret 2017 | Senast den 31 juli 2017 | |

| För 9 månader 2017 | Senast 30.10.2017 | |

| Skattedeklaration enligt det förenklade skattesystemet | 2016 (representerat av organisationer) | Senast 31.03.2017 |

| 2016 (presenteras av enskilda företagare) | Senast den 02.05.2017 | |

| Förklaring om UTII | För IV-kvartalet 2016 | Senast den 20 januari 2017 |

| För första kvartalet 2017 | Senast 20.04.2017 | |

| För andra kvartalet 2017 | Senast den 20 juli 2017 | |

| För III-kvartalet 2017 | Senast 20.10.2017 | |

| Enhetlig jordbruksskattdeklaration | För 2016 | Senast 31.03.2017 |

| Transportdeklaration (lämnas endast in av organisationer) | För 2016 | Senast den 01.02.2017 |

| Landskattdeklaration (endast inlämnad av organisationer) | För 2016 | Senast den 01.02.2017 |

| Enkel förenklad förklaring | För 2016 | Senast den 20 januari 2017 |

| För första kvartalet 2017 | Senast 20.04.2017 | |

| För första halvåret 2017 | Senast den 20 juli 2017 | |

| För 9 månader 2017 | Senast 20.10.2017 | |

| Förklaring i form av 3-NDFL (lämna endast enskilda företagare) | För 2016 | Senast den 02.05.2017 |

Tidsfrister för att lämna in rapporter om försäkringspremier till IFTS 2017

Sedan 2017 överförs försäkringspremier (med undantag för "skada" -avgifter) under kontroll av Federal Tax Service. För de perioder som börjar 2017 är det därför nödvändigt att överlämna det till inspektionen för den federala skattetjänsten (klausuler 7, 10, artikel 431 i Rysslands skattekod).

Tidsfrister för att lämna in rapporter till FIU 2017

Trots att försäkringspremier sedan 2017 har administrerats av Federal Tax Service måste beräkningen av RSV-1 i slutet av 2016 lämnas till fonderna.

| Rapporteringstyp | För vilken period är | Tidsfrist för inlämning till FIU |

|---|---|---|

| Beräkning av RSV-1 PFR på papper | För 2016 | Senast 15.02.2017 |

| Beräkning av RSV-1 PFR i elektronisk form | För 2016 | Senast 20.02.2017 |

| Information om de försäkrade i FIU () | December 2016 | Senast den 16 januari 2017 |

| Januari 2017 | Senast 15.02.2017 | |

| För februari 2017 | Senast den 15/15/2017 | |

| Mars 2017 | Senast 17.04.2017 | |

| April 2017 | Senast 15.05.1017 | |

| Maj 2017 | Senast 15.06.2017 | |

| Juni 2017 | Senast den 17 juli 2017 | |

| Juli 2017 | Senast 15.08.2017 | |

| Augusti 2017 | Senast den 15 september 2017 | |

| September 2017 | Senast 16.10.2017 | |

| Oktober 2017 | Senast 15.11.2017 | |

| November 2017 | Senast 15.12.2017 |

Tidsfrister för att lämna in rapporter till FSS 2017

Under 2017 måste FSS lämna in:

- 4-FSS i slutet av 2016 i samband med alla bidrag som betalats till denna fond (bidrag vid tillfälligt funktionshinder och i samband med moderskap, samt bidrag "för skador")

- 4-FSS (det kommer att finnas en ny form) för perioderna som börjar från 2017, i termer av bidrag "för skador".

| Rapporteringstyp | För vilken period är | Tidsfrist för inlämning till FSS |

|---|---|---|

| Beräkning av 4-FSS (i termer av alla bidrag som betalats till FSS) på papper | För 2016 | Senast den 20 januari 2017 |

| Beräkning av 4-FSS (i termer av alla bidrag som betalats till FSS) i elektronisk form | För 2016 | Senast den 2501.2017 |

| Beräkning av 4-FSS (i termer av bidrag "för skador") på papper | För första kvartalet 2017 | Senast 20.04.2017 |

| För första halvåret 2017 | Senast den 20 juli 2017 | |

| För 9 månader 2017 | Senast 20.10.2017 | |

| Beräkning av 4-FSS (i termer av bidrag "för skador") i elektronisk form | För första kvartalet 2017 | Senast 25.04.2017 |

| För första halvåret 2017 | Senast den 25 juli 2017 | |

| För 9 månader 2017 | Senast 25.10.2017 | |

| Bekräftelse av huvudaktiviteten i FSS | För 2016 | Senast 17.04.2017 |

Leveransvillkor för finansiella rapporter 2017

Organisationer (oavsett tillämpat skattesystem) måste lämna in finansiella rapporter för 2016 till Federal Tax Service Inspectorate och statistikmyndigheter

Tidsfrister för att lämna in andra rapporter till IFTS 2017

Tidsfristerna för att lämna in skattedeklarationer för skatter som vattenavgift, mineraluttagsskatt etc. hittar du i vår.

Problemet med att fylla i och lämna in en vinstdeklaration är nu relevant eftersom det måste lämnas in före 28 mars. Det är dock viktigt att korrekt redovisa de enskilda kostnaderna. I dagens artikel kommer vi att berätta för dig hur du fyller i och skickar denna rapport korrekt.

Inkomstskatt betalas av organisationer på huvudbeskattningssystemet. Tidsfristen för skattebetalning för året är densamma för alla - fram till 28 mars nästa år. Inlämningen av den årliga avkastningen sker också före 28 mars för det senaste rapporteringsåret.

Således måste betalning av skatt och inlämnande av deklarationen för 2017 ske senast 28 mars 2018.

Förskottsbetalningar och rapportering inom året

Under året betalas förskott för den aktuella skatten och rapporter lämnas. Frekvensen beskrivs i följande tabell.

Tabell 1. Betalningsvillkor för företags inkomstskatt och inlämningsdeklarationer

|

Betalningsmetod |

Tidsfrist för förskottsbetalning och rapportering |

Notera |

|

Enligt resultaten från första kvartalet, ett halvt år och 9 månader. med förskottsbetalningar varje månad varje kvartal |

Vanligt för organisationer av alla slag och slag. |

|

|

Enligt resultaten från första kvartalet, ett halvt år och 9 månader. inga förskott betalas på månadsvis |

Tillämpad av organisationer: med intäkter i intervallet 15 miljoner rubel för föregående fjärde kvartal. för kvartalet (vilket betyder inkomst från försäljning); Autonoma institutioner, ideella organisationer utan inkomst samt budgetinstitutioner (utan försäljningsintäkter). |

|

|

I slutet av varje månad baserat på faktiskt resultat. |

Varje månad fram till den 28: e |

Du måste informera IFTS senast den 31 december året innan skattetiden börjar från vilken övergången till detta system kommer att göras |

En skattebetalare som lämnar in en rapport i nio månader betalar förskott för oktober, november, december under var och en av dessa månader. Beräkningen tar hänsyn till mängden inkomst från försäljning. Dessa inkluderar inte moms och punktskatter för IV-kvartalet. förra året och I - III-kvartalet. av den aktuella skatteperioden. Om den angivna gränsen överskrids betalar företaget förskott varje månad.

Ta reda på om andra som kommer snart.

Var man ska lämna in en företagsrapport med avdelningar

Enligt reglerna sker organisationens vinstrapport på platsen (deras egna eller separata avdelningar). Om det finns ett OP, gäller följande regler:

- På organisationens plats det finns en arkivering av deklarationer som upprättats för organisationen som helhet, där vinsten fördelas mellan separata avdelningar. Sådana organisationer fyller dessutom bilaga 5 till blad 02 i ett belopp som är lika med antalet filialer, inklusive de som stängts i år.

- När divisioner av organisationer är belägna på en lands territorium det är tillåtet att betala skatt och förskott på det genom en av de ansvariga underavdelningarna. I det här fallet lämnas en deklaration till IFTS på platsen för huvudkontoret, samt på platsen för det ansvariga OP: s registrering.

- När huvudkontoret och OP finns i samma region det är möjligt att inte dela ut vinster till var och en av divisionerna. Det vill säga moderbolaget har rätt att betala skatt för alla sina "avskiljningar". I det här fallet överlämnas resultaträkningen på moderorganisationens plats.

- Om företaget har fattat ett beslut relaterat till förändringar i förfarandet för skattebetalningar eller justeringar i antalet strukturella enhetertillgänglig på ämnet, rapporteras detta till skattekontoret.

Anmälningsblankett

Inkomstskatterapporten upprättas baserat på det format som har godkänts I enlighet med den ryska federationens federala skattetjänst daterad den 19 oktober 2016 nr. ММВ-7-3 / [e-postskyddad] ... Om det genomsnittliga antalet anställda inte översteg 100 personer 2017 kan förklaringen lämnas in på papper. Annars är det bara det elektroniska formuläret som är tillåtet.

Samma order godkände förfarandet för att fylla i deklarationen (bilaga 2, nedan Ordning).

Vem fyller ut vilka ark

Från följande tabell kan du ta reda på vilka ark i inkomstdeklarationen ett företag ska fylla i.

Tabell 2. Fylla i deklarationsblad för vanliga operationer

|

Sektion |

När är fylld |

Titelsida; Avsnitt 1 i avsnitt 1; |

Alltid av alla skattebetalare |

|

Avsnitt 1.2 i avsnitt 1 |

Om betalningar inom kvartalet betalas en gång i månaden |

|

Avsnitt 1.3 i avsnitt 1 ("1" som betalningstyp), blad 03 ("A") |

Vid utdelning till juridiska personer |

|

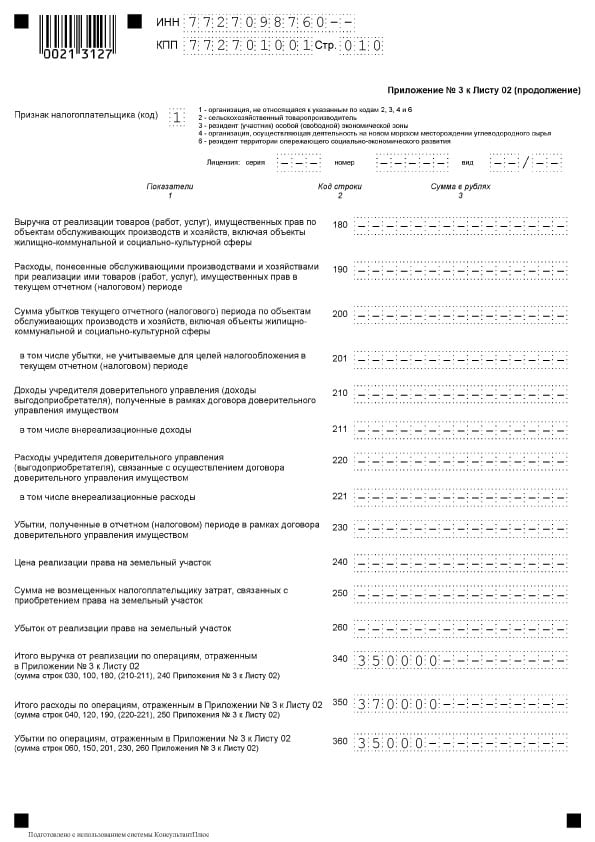

Bilaga 3 till blad 02 |

Inklusive vid försäljning av avskrivbar fastighet |

|

Bilaga 4 till blad 02 |

Endast för första kvartalet och skatteperioden |

|

Inklusive om det finns kostnader för frivillig medicinsk försäkring och utbildningsevenemang för anställda |

Andra avsnitt fylls mindre ofta:

- bilaga 5 till blad 02;

- blad 03, 04, 05, 06, 07, 08, 09;

- tillägg nr 2 till förklaringen.

Det detaljerade förfarandet för att fylla i dem anges i avsnitt 1.1 i förfarandet.

Fyll i förklaringen

Det är optimalt att fylla i deklarationsblad i följande sekvens:

Titelsida

I allmänhet skiljer sig inte titeln på denna deklaration mycket från de andra, men det finns en funktion - det här är skatteperiodskoden. Överväg att fylla i titeln rad för rad.

VÄRDSHUS - 10 siffror i koden, i de två sista cellerna finns streck.

Kontrollstation - den kod som tilldelats av inspektionen där förklaringen lämnas in.

Justeringsnummer - vid den första matningen av ett bindestreck eller "0--".

Skattrapporteringsperiod (kod)... Till skillnad från andra rapporter används en utökad lista med koder för inkomstdeklarationer. De anges i bilaga 1 till förfarandet. Det finns flera koder för den årliga deklarationen:

- vid betalning av kvartalsbetalningar - kod 34;

- vid betalning av månatliga betalningar - kod 46;

- vid betalning av kvartalsbetalningar för en konsoliderad grupp av skattebetalare - kod 16;

- när man betalar månatliga betalningar för en konsoliderad grupp av skattebetalare - kod 68.

Rapporteringsår - i vårt fall 2017.

Skickas till skattemyndigheten (kod)... Skattemyndighetens kod anges i AABB-formatet, där AA är regionnumret, BB är skatteinspektionsnumret.

På platsen (bokföring) (kod)... Organisationer som inte är de största skattebetalarna, inte har separata underavdelningar, är inte en laglig efterföljare, anger koden "214". Alla andra koder finns i tillägg nr 1 till förfarandet.

Organisation, separat division... Det fullständiga namnet anges, inklusive organisatorisk och juridisk form, streck placeras i de återstående cellerna.

Ekonomisk aktivitetskod - OKVED av huvudaktiviteten passar in.

Block för omorganiserade / likviderade juridiska personer, vilket indikerar:

- omorganiseringskod från bilaga 1 till förfarandet;

- TIN / KPP för den omorganiserade enheten eller separata divisionen.

Indikerad antal deklarationsbladoch om tillgängligt - antalet ark med underlag.

Nedan bekräftas tillförlitlighet för data, datum och signatur. Förklaringen kan undertecknas av:

- Ledare... I detta fall anges koden "1", ja, och i följande rader skrivs huvudets efternamn, namn och patronym.

- Företagets representant - individ... I detta fall tillämpas koden "2" och representantens fulla namn anges.

- En auktoriserad person i företaget, som är en representant för skattebetalaren... Koden ”2” tillämpas och registreras i den behöriga personens namn. Nedan är namnet på det representativa företaget.

Om förklaringen är undertecknad av en representant ska namnet och detaljerna på dokumentet som bekräftar hans myndighet anges i lämpligt fält.

Bilaga 1 till blad 02

Det här avsnittet visar inkomst från försäljning och inte relaterat till det.

Först av allt måste du välja från bifogad lista skattebetalarnas tecken... I allmänhet är detta kod "1". Om det finns en licens anges dess detaljer.

- i linje 010 den totala intäkterna från försäljningen anges;

- i linje 011 - intäkter från försäljning av egna produkter eller tjänster;

- i linje 012 - från försäljning av tidigare köpta och sedan sålda varor;

- i linje 013 - från försäljning av fastighetsrätt;

- i linje 014 - från försäljning av annan fastighet.

I blocket rader 020-024 återspeglar intäkterna från transaktioner med värdepapper.

I linje 027 återspeglar intäkterna från försäljningen av företaget som ett fastighetskomplex.

I linje 030 återspeglar intäkterna från enskilda transaktioner från bilaga 3 till blad 02.

Linje 040 visar det totala intäktsbeloppet från försäljningen.

Om det finns intäkter för året som inte är relaterade till försäljningen, måste du fylla i blocket med raderna 100-106:

- i linje 100 det totala beloppet för icke-rörelseresultat återspeglas;

- i rader 101-106 vissa av dessa intäkter detaljeras.

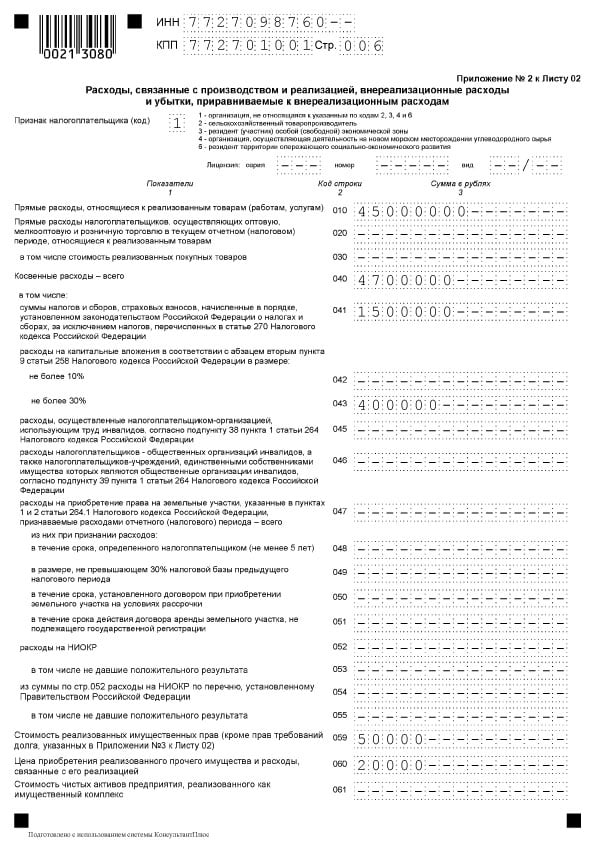

Bilaga nr 2 till blad 02

Det här avsnittet specificerar kostnaderna för implementeringen, liksom icke-drift, inklusive motsvarande förluster.

I linje 010 återspeglar det totala beloppet för direkta kostnader för sålda varor och tjänster.

I linje 020 återspeglar kostnaderna för transaktioner relaterade till handel.

I linje 030 kostnaden för de köpta varorna anges som en del av utgifterna återspeglas i rad 020.

I block av linjer 040-055 Indirekta kostnader anges:

- På rad 040 - deras totala belopp;

- För resten av linjerna - deras detaljer. Här är några populära typer av utgifter:

- rad 041 anger mängden skatter och avgifter som betalats;

- på rad 042 - utgifter för kapitalinvesteringar;

- i rad 047 - kostnader för förvärv av tomter;

- i rad 050 - FoU-kostnader.

I linje 060 återspeglar kostnaden för annan fastighet som såldes samt kostnaderna för försäljningen.

Om företaget såldes som ett fastighetskomplex, i rad 061 värdet på dess nettotillgångar anges.

Linjer 070 och 071 avsedd för professionella deltagare på värdepappersmarknaden.

Linjer 072 och 073 ska fyllas i om företaget har haft utgifter i samband med investeringar i värdepapper och aktier.

I rader 090-110 återspeglar förluster i samband med serviceanläggningar, försäljning av fastigheter och mark.

Förbi linje 130 återspeglas i det totala beloppet för redovisade kostnader.

I respektive linjer i block 131-134avskrivningsbeloppet anges, inklusive (i en separat rad) för immateriella tillgångar. I linje 135 måste du ange en kod som motsvarar avskrivningsmetoden som fastställts i redovisningsprincipen ("1" - linjär, "2" - icke-linjär).

I block linjer 200-206 mängden icke-driftskostnader anges med detaljer.

I block linjer 200-206 mängden icke-driftskostnader anges med detaljer.

I block av linjer 300-302 Förluster lika med kostnader anges, nämligen:

- förluster från tidigare perioder avslöjade under innevarande år (linje 301);

- dåliga skulder som upptäckts av motsvarande reserv (rad 302).

Block med linjer 400-403 är avsett att återspegla korrigering av skattebasen för tidigare perioder på grund av fel (länk).

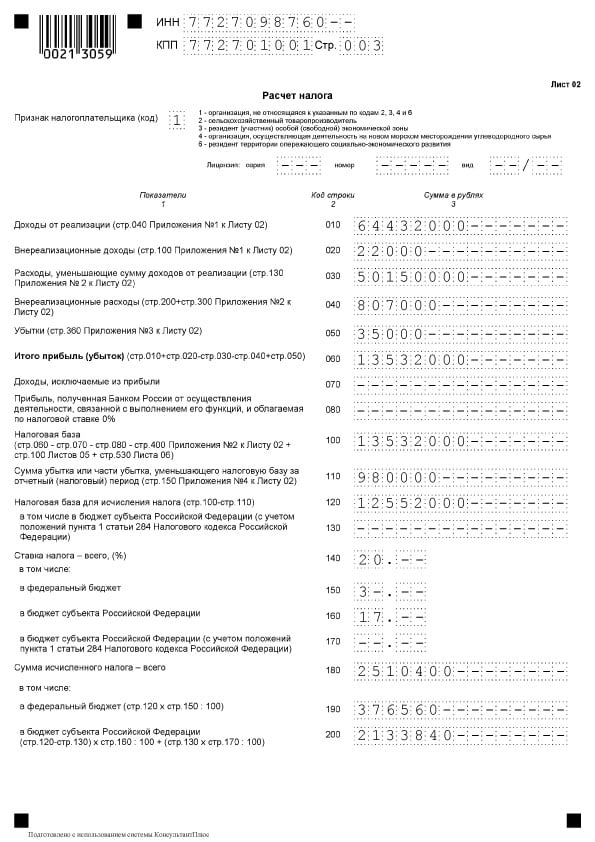

Blad 02

Blad 02

Blad 02 är det avsnitt där skattebeloppet beräknas. Består av två delar.

I block av linjer 010-060 organisationens inkomster och utgifter samlas in och det ekonomiska resultatet beräknas.

Linjer 010-050 fylls i på grundval av bilagorna till blad 02. B linje 060 resultat eller förlust beräknas för året. I följande bild kan du se att för var och en av dessa rader förklaras var indikatorerna ska tas från:

I linje 070 återspeglar inkomster som är undantagna från vinst (inkomst på vissa skuldförpliktelser, från deltagande i utländska organisationer och andra).

I linje 100 skattebasen beräknas.

Om det finns en avskrivning på grund av vinsten från en förlust av tidigare perioder eller delar av detta, återspeglas detta belopp i linje 110.

I linje 120 beskattningsbar vinst beräknas med hänsyn till rad 110.

I blocket linjer 140-170 skattesatser anges - totalt och för budgetar på olika nivåer.

I blocket linjer 140-170 skattesatser anges - totalt och för budgetar på olika nivåer.

I linje 180 beloppet för den beräknade skatten återspeglas, inklusive:

- till den federala budgeten - anges i linje 190;

- till budgeten för ämnet - i linje 200.

Linje 210 är avsett att återspegla det totala beloppet av förskottsbetalningar som betalats inom ett år. I linjerna 220 och 230 detta belopp är uppdelat efter budgetnivå.

Linje 210 är avsett att återspegla det totala beloppet av förskottsbetalningar som betalats inom ett år. I linjerna 220 och 230 detta belopp är uppdelat efter budgetnivå.

Om företaget betalade skatt utomlands på grundval av artikel 311 i Rysslands skattekod, måste det fyllas i linjer 240-260... Betalare för handelsavgifter anger indikatorerna i linjer 265-267.

Om företaget betalade skatt utomlands på grundval av artikel 311 i Rysslands skattekod, måste det fyllas i linjer 240-260... Betalare för handelsavgifter anger indikatorerna i linjer 265-267.

Linjer 270-281 är resultatet. De återspeglar skatten:

- extra betalning till den federala budgeten - i linje 270;

- extra betalning till ämnets budget linje 271;

- till en minskning av den federala budgeten linje 280;

- till en minskning av ämnesbudgetens budget linje 281.

I linje 290 anger mängden månatliga förskottsbetalningar som ska betalas nästa år. I linjerna 300 och 310 detta belopp fördelas på budget. Detta block, liksom blocket med linjerna 320 - 340, fylls inte i när du lämnar in en deklaration för året.

Om företaget är involverade i regionala investeringsprojekt bör du också fylla i linjerna 350 och 351.

Avsnitt 1.1 i avsnitt 1

Avsnitt 1 återspeglar resultaten av beräkningen, det vill säga skattebeloppet som ska betalas till budgeten. Avsnitt 1.1 är avsett för de skattebetalare som betalar förskott.

Detta underavsnitt fylls i:

- linje 010 - OKTMO;

- linje 030 - KBK för skatt till den federala budgeten;

- linje 040 - Skattebeloppet som ska betalas till den federala budgeten (om beloppet är negativt anges det i linje 050 - att minska);

- linje 060 - KBK för skatt till budgeten för en konstituerande enhet i Ryssland.

- linje 070 - Skattebeloppet som ska betalas till regionalbudgeten (ett negativt belopp anges i linje 080 - att minska).

sanktioner

sanktioner

Det finns olika påföljder för underlåtenhet att lämna in en vinstdeklaration eller inlämna den sent.

Företag som är försenade med årsrapportering kommer att betala böter 5% från det obetalda skattebeloppet för varje fullständig eller ofullständig månad med försening. Bötesbeloppet kommer att vara:

- minst 1 tusen rubel (vanligtvis som en böter för en tidvis inlämnad nolldeklaration);

- högst 30% av det skattebelopp som inte betalas i tid.

Latecomers med en deklaration för rapporteringsperioden i form av en månad, 2 månader, ett kvartal, ett halvt år, 9 månader, etc. betala böter på 200 rubel för varje deklarationinlämnad i tid.

Företagets tjänstemän kan bli böter 300-500 rubel enligt art. 15.5 i Rysslands administrativa kod. En tjänsteman kan inte bara vara en chef, utan också en anställd. Till exempel en huvudredovisare om han är skyldig att lämna in rapporter i tid.

Förseningar med årlig avkastning med 10 dagar är fyllda med att blockera företagets konto.

För sen betalning av skatt debiteras ränta. I fall av skattebetalning orsakad av ett fel som ledde till en underskattning av skattebasen, står organisationen inför böter av 20% av mängden restanser på grundval av artikel 122 punkt 1 i Rysslands skattekod.

För att undvika böter överlämnas en "förtydligning" med förskottsbetalning av restanser och påföljder.

Förklarad förklaring

För att lämna in en uppdaterad deklaration tillhandahålls följande fall:

- om deklarationen som tidigare lämnats in innehåller ett fel och ofullständig skattebetalning, vilket resulterar i överskattade kostnader eller underskattade inkomster;

- om den tas emot krav från IFTS ge förtydliganden eller göra korrigeringar.

Felet som orsakade överbetalning av skatt korrigeras i deklarationen under den givna skatteperioden.

"Klarat" fylls i samma sammansättning som den ursprungliga deklarationen. Alla ark, sektioner och bilagor fylls i, utan undantag, som i den primära deklarationen (även om det inte finns några fel i dem).

Den reviderade deklarationen på begäran av inspektionen lämnas in inom 5 arbetsdagar från det ögonblick som begäran tas emot. Om du inte har tid och inte skickar in förklaringar följer ett böter på 5 tusen rubel på grundval av artikel 129.1 punkt 1 i Rysslands skattekod.

Vid självidentifiering av ett fel har tidsfristerna för att skicka en "revision" till IFTS inte fastställts, men det är bättre att visa effektivitet. Eftersom understatementen av den skatt som ska betalas kommer att upptäckas av inspektionen, och detta kommer att leda till böter.

Funktioner för att fylla i deklarationen

Fyllning med strängar 290 Blad 02

Den här linjen fylls i av företag som gör förskottsbetalningar en gång per kvartal och inom varje kvartal - månatliga förskott. Syftet med linjen är att ange det totala förskottbeloppet som ska betalas varje månad under nästa kvartal. Vad du ska indikera i denna rad kan ses från följande tabell.

Tabell 2. Linje 290 i blad 2

* Notera... Om resultatet är "0" eller ett negativt värde, infogas ett bindestreck.

Icke-driftskostnader

För att återspegla icke-driftskostnader, rad 200 i bilaga 2 till blad 02... Kostnaderna är föremål för separat avkodning:

- rad 201 - ränta på lån (lån) och värdepapper (skuldebrev);

- rad 204 - utgifter i samband med likvidation av anläggningstillgångar eller andra utgifter enligt artikel 265 punkt 8 i skattereglerna i Ryssland.

- rad 205 - Avtalsenliga sanktioner och medel avsedda för återbetalning av skada.

I rad 300 i bilaga 2 blad 02 återspeglar förluster som betraktas som icke-driftskostnader, till exempel förluster från tidigare år som upptäckts under rapporteringsåret, förluster orsakade av produktionsstopp och naturkatastrofer.

Förlusten registreras i årets förklaringar år rad 060 på blad 02 och i rad 160 i tillägg nr 4 till blad 02.

Ändringar av reglerna för överföring av tidigare år

Separat bör det sägas om förändringen i förfarandet för att minska skattebasen förknippad med förluster under tidigare år. Nya regler gäller från 01.01.2017 till 31.12.2020... Förändringarna är som följer:

- minskningen är begränsad, det vill säga skattebasen kan minskas med högst med 50% (detta påverkar inte skattebaser med reducerade skattesatser);

- överföringsperioden är mer obegränsad (jämfört med upp till tio år tidigare);

- det nya förfarandet gäller förluster som uppkommit under skatteperioder från 1 januari 2007.

Baserat på ändringarna i deklarationen fylls följande ut:

- Linje 110 i ark 02, rad 010, 040–130, 150 i bilaga nr 4. I detta fall överstiger inte förlustbeloppet som reducerar basen i linje 150 50% av beloppet i rad 140;

- Linje 080 i arket 05;

- Linjer 460, 470, 500, 510 i blad 06. Förlustbeloppet i linjerna 470 och 510 är mindre än 50% av beloppet i raderna 450 och 490, vilket återspeglar skattebasen för investeringar.

Återspeglar symmetriska justeringar

Om symmetriska justeringar återspeglas i Ark 08 deklarationer som anger koderna "2" eller "3" i den variabel som kallas "Typ av justering" sätts:

- siffran "0" i kolumn 3 "Tecken" vid justering, vilket minskade intäkterna från försäljning (rad 010 i blad 08) eller intäkter som inte erhållits från försäljning (rad 020 i blad 08);

- figur "1" i kolumn 3 "Tecken" vid justeringar som ökade kostnaderna och minskade intäkterna från försäljningen (rad 030 i blad 08) och icke-operativa (rad 040).

I kolumn 3 "Sign" och rad 050 i Sheet 08 kräver inte att lägga ner "0" eller "1". Korrigeringsbeloppet återspeglas här, exklusive skylten.

Om försäkringspremier, direkta och indirekta kostnader

Skattebetalarna fastställer oberoende listan över direkta kostnader och definierar den i redovisningsprincipen. Bilaga nr 2 till blad 02 Inkomstdeklarationen innehåller följande indikatorer:

- i linje 041 - Avgifter för obligatorisk pension och sjukförsäkring, avgifter för tillfälligt funktionshinder och moderskap i förhållande till en ledares personers inkomst.

- i linje 010 - Försäkringspremier med löner för produktionsanställda.

I samband med den sista punkten bör konceptet belysas indirekta kostnader... Indirekta bör betraktas som kostnader för produktion och vidare försäljning av varor, redovisade under periodens kostnader. Kostnader som inte anges i redovisningsprincipen som direkta kostnader tillhör inte dem. Eftersom dessa är icke-driftskostnader, bör de betecknas som indirekta kostnader.

Inkomstskattedeklarationen innehåller en indikation på mängden indirekta kostnader i rad 040 i tillägg nr 2 till blad 02... Kostnaderna avkodas delvis i rad 041–055.

Linje 041 inkluderar skatter och förskottsbetalningar för avgifter och försäkringspremier som avser andra kostnader:

- transportskatter;

- fastighetsskatter med bokfört eller matriskvärde;

- markskatt;

- Återbetalning av moms (artikel 145 i Ryska federationens skattekod).

- nationell skatt;

- ge avgifter till pension, sjukförsäkring samt tillfälligt funktionshinder.

I processen att fylla i rad 041 inom rapporteringsperioden fastställer skattebetalaren beloppet för skattekostnader, överföring av förskottsbetalningar och avgifter samt försäkringspremier på periodiseringsbasis. I detta fall spelar inte betalningsdatumet någon roll.

I rad 041 i tillägg 2 till blad 02 återspeglas inte:

- Skatter och förskottsbetalningar, andra obligatoriska betalningar som inte är redovisade i skatteinkomster:

- inkomstskatt;

- UTII;

- utgående moms;

- betalning för föroreningsutsläpp när normativa indikatorer överskrids;

- handelsavgifter.

- Bidrag för skador.

Direkta kostnaderrepresenterar produktionskostnader. De anges i listan som fastställs av organisationen i redovisningsprincipen.

Direkt produktionskostnader inkluderar:

- kostnader för råvaror och leveranser för produktion av produkter;

- produktion och obligatoriska försäkringspremier;

- avskrivningar på anläggningstillgångar som används under produktionen.

Mängden direkta utgifter för beskattning av inkomst återspeglas i förklaringen för rad 010 i tillägg nr 2 till blad 02... Här redovisas beloppet periodiserat från början av året.

Utgifter i linje 010-utgifter måste dokumenteras.

Värdena på linjerna 010, 020 och 040 ingår i beloppet rader 130 samma blad. Detta värde överförs i sin tur till rad 030 i arket 02 skatteåterbäring.

Tabell 3. Reflektion av vissa typer av kostnader vid beräkning av inkomstskatt

| Kostnadstyp | Redovisning för att beräkna inkomstskatt |

| Lönen | Betalningskostnader är en lista som inte begränsas av någonting. Sådana kostnader inkluderar alla avgifter som anges i lag eller kontrakt. Således kan lönekostnader redovisas om de:

|

| priser | Prestationsbonusar ingår i arbetskostnaderna. Baserat på Art. 129 i Rysslands arbetslag, är incitamentsbetalningar inslag i lönesystemet. Detta måste fastställas genom ett avtal och fastställas i en lokal lag. Det finns begränsningar i art. 270 i Rysslands skattekod. Förmåner som betalas ut till anställda eller ledningen som inte anges i anställningsavtal ingår inte i lönekostnaderna. Detsamma gäller för premier som betalas från företagets nettovinst. Tillhör inte kategorin utgifter, eftersom det inte är förknippat med arbetarna i produktionen |

| Sport | Idrottsaktiviteter i arbetskollektivet utanför arbetstiden, inte relaterade till arbetarnas aktiviteter i produktionen, tas inte med i kostnaderna |

| Utländska skatter | Skatter och avgifter som betalas i ett annat land skrivs av som andra på grundval av artikel 264 punkt 1 i artikel 264 i Rysslands skattekod. I det här fallet tas inte hänsyn till skatter, för vilka Rysslands lagstiftning direkt föreskriver en mekanism för att undanröja dubbelbeskattning (inklusive detta är fastställt för och vinst). |

| Arbetsböcker | Kostnaden för arbetsböcker ingår i skatte- och redovisningskostnader. Det belopp som erhållits från den anställde som ersättning för dessa utgifter belastas av icke-rörelseresultat |

Exempel på att fylla i deklarationen

Titelsida

Titelsida  Avsnitt 1, stycke 1.1

Avsnitt 1, stycke 1.1

Blad 02

Blad 02

Blad 02, fortsatte

Blad 02, fortsatte  Bilaga 1 till blad 02

Bilaga 1 till blad 02  Bilaga 2 till blad 02

Bilaga 2 till blad 02

Bilaga 2 till blad 02, fortsätter

Bilaga 2 till blad 02, fortsätter  Bilaga 3 till blad 02

Bilaga 3 till blad 02  Bilaga 3 till blad 02

Bilaga 3 till blad 02

Bilaga 4 till blad 02

Bilaga 4 till blad 02

Normativ bas

- Order från den ryska federationens skattetjänst av den 19 oktober 2016 nr. ММВ-7-3 / [e-postskyddad] "Vid godkännande av formen för en skattedeklaration för företagens inkomstskatt, förfarandet för att fylla i den, liksom formatet för att lämna in en skattedeklaration för företagens inkomstskatt i elektronisk form";

- Rysslands federala skattekod (del två), kapitel 25. SKATT PÅ VINSTER AV ORGANISATIONER;

- Brev från Rysslands federala skattetjänst daterad 09.01.2017 nr SD-4-3 / [e-postskyddad] ”Vid förändring av förfarandet för redovisning av förluster från tidigare skatteperioder”;

- Brev nr SD-4-3 / daterad 26.04.2017 [e-postskyddad] "I frågorna om att fylla i skattedeklarationen för vinstskatt för organisationer under den konsoliderade gruppskatten."

Tidsfrister för att lämna in vinstdeklarationen för första kvartalet 2017

Företag vars rapporteringsperiod för vinst är ett kvartal (I kvartal, sex månader och 9 månader) måste lämna in en deklaration för I-kvartalet för innevarande år senast den 28 april 2017.

Samtidigt kan du rapportera både på papper (ta med det personligt, utfärda ett registrerat postförslag, överföra det via en behörig person) och elektroniskt via TCS. Om antalet anställda i företaget är mer än 100 personer lämnas informationen uteslutande i elektroniskt format.

Använd den enkla och praktiska online-tjänsten Buchsoft för att fylla i din inkomstdeklaration.

Var man ska lämna in inkomstdeklarationen 2017

Information måste lämnas till skattekontoret på företagets registreringsplats som skattebetalare.

Den nya formen för inkomstdeklaration 2017 lämnas in av företag som tillämpar OCH, liksom av de som är skatteagenter för inkomstskatt, oavsett vilken form av skattesystem som tillämpas (till exempel om företaget är en skatteagent, som betalar utdelning till andra företag och privatpersoner).

Företag med separata underavdelningar (OP) måste rapportera till skattemyndigheterna vid registreringsplatsen och lämna in en deklaration som helhet för organisationen, men i den ange vinstfördelningen enligt deras OP (punkt 1.4 i förfarandet, godkänt genom order nr .ММВ-7-3 / [e-postskyddad]).

På platsen för OP måste du också skicka information till skattekontoret. I detta fall måste förklaringen innehålla titeln, avsnitt 1.1 i avsnitt 1, tillägg nr 5 till blad 02.

Om företaget har flera divisioner, men bara en betalar den lönsamma skatten - det ansvariga OP, är det det som lämnar information till skattemyndigheterna om alla divisioner i företaget i det angivna beloppet.

Hur fyller du ut deklarationen för första kvartalet 2017?

I tidigare artiklar och nyheter har vi upprepade gånger berört frågan om vad som är förändringarna i inkomstskattdeklarationen för 2017. Vi kommer inte att tänka mer på detta mer igen.

Låt oss analysera vem och vilka avsnitt och underavsnitt som måste fylla i genom att skicka in formuläret för det första kvartalet.

Den nya vinstdeklarationen 2017 har blivit betydligt större, men ingen kommer att behöva fylla i alla sina 37 ark. Så du behöver inte ta med i dina skickade informationsavsnitt avsedda för speciella typer av skattebetalare. I avsaknad av uppgifter för ett specifikt avsnitt bör de inte heller lämnas till skattemyndigheterna.

Alla som skickar in inkomstdeklarationer kvartalsvis utan att betala månadsvis förskott måste lämna in uppgifter för rubriken, avsnitt 1.1 i avsnitt 1, blad 02 och bilagor nr 1 och nr 2 till det.

Avsnitt 1.2 måste överlämnas till företag som betalar förskott på inkomstskatt varje månad. Företag som rapporterar kvartalsvis behöver inte lämna in den.

Resten av informationen i deklarationen lämnas in om de är relevanta för en specifik organisation eller om det finns uppgifter:

- Avsnitt 1.3 måste fyllas i om du betalar lukrativ skatt på utdelning och ränteintäkter.

- Bilaga nr 3 i blad 02 lämnas in om det finns inkomster som anges i detta bilaga.

- Tillägg nr 4 i blad 02 - om det inte finns överförda förluster från tidigare år.

- Bilaga nr 5 till blad 02 måste fyllas i av organisationer som har EP.

- Bilaga nr 6, 6a och 6b i blad 02 lämnas in av deltagarna i de konsoliderade grupperna av skattebetalare.

- Information om blad 03 formas av skatteagenter som betalar utdelning och ränta till ryska företag på statliga värdepapper. Samtidigt måste blad 04 fyllas i av mottagare av denna typ av inkomst, om den lönsamma skatten inte hölls tillbaka av skatteagenten.

- Blad 05 är avsett att fyllas ut av dem som genomförde transaktioner med värdepapper under första kvartalet 2017.

- I blad 06 återspeglar endast NPF: er deras information.

- Ark 07 fylls endast ut av icke-statliga organisationer, organisationer som är engagerade i välgörenhetsarbete samt mottar medel i form av riktad finansiering.

- Blad 08 bör vara beredd om det finns behov av att anpassa skattebasen.

- Blad 09 och dess bilagor återspeglar information om inkomstskatt för kontrollerade utländska företag.