Har bir hisobot va soliq davri oxirida ular IFTSga foyda solig'i deklaratsiyasini topshirishlari shart.

Agar kompaniya har chorakda avans to'lasa, deklaratsiyani yiliga 4 marta taqdim etadi (3 chorak va yillik natijalar asosida).

Agar kompaniya har oyda haqiqiy foyda bo'yicha avans to'lasa, u holda deklaratsiyani 12 marta taqdim etadi.

Eslatmaagar hisobot (soliq) davrida tashkilot foyda ko'rmagan bo'lsa va joriy hisob-kitoblar va kassalarda hech qanday harakat bo'lmasa, u IFTSga bitta soddalashtirilgan deklaratsiyani taqdim etishi mumkin.

Foyda bo'yicha soliq deklaratsiyasi shakli

2019 yilda amal qilgan foyda solig'i deklaratsiyasining shaklini (KND 1151006 uchun shakl) yuklab oling (shaklni yuklab oling).

Eslatma: soliq deklaratsiyasining shakli (2019 yilda hisobot berishda), uni to'ldirish tartibi va elektron shaklda topshirish tartibi Rossiya Federal Soliq xizmati 19.10.2016 yildagi NMV-7-3 / buyrug'i bilan tasdiqlangan [elektron pochta bilan himoyalangan]).

2019 yilda deklaratsiyani to'ldirish namunasi

2019 yilda SPE bo'yicha tashkilotlar uchun daromad solig'i deklaratsiyasi (namunani to'ldirish).

Daromad solig'ini qaytarish muddati

Soliq to'lovchilar har bir hisobot va soliq davri natijalariga ko'ra deklaratsiyalarini topshiradilar.

Har chorakda avans to'laydigan tashkilotlar uchun hisobot davrlari hisoblanadi 1-chorak, yarim yil va 9 oy.

Haqiqiy foyda asosida oylik avans to'lash tartibini tanlagan tashkilotlar uchun hisobot davrlari hisoblanadi oy, ikki oy, uch oy va shunga o'xshash 11 oygacha.

Hisobot davri natijalari bo'yicha deklaratsiyalar IFTSga kechiktirmasdan taqdim etiladi 28 kun hisobot davri oxiridan boshlab.

Hisobot davri uchun soliq deklaratsiyalarini topshirish muddati

Jadval № 1. Avanslarni to'lash uslubiga qarab deklaratsiyani topshirish muddatlari

| Hisobot davri | Har chorakda avanslar | Haqiqiy daromadga asoslangan oylik avanslar |

|---|---|---|

| Yanvar | — | 28.02.2019 |

| fevral | — | 28.03.2019 |

| Mart | — | 29.04.2019 |

| I chorak 2019 yil | 29.04.2019 | — |

| Aprel | — | 28.05.2019 |

| May | — | 28.06.2019 |

| Iyun | — | 29.07.2019 |

| Yarim yil 2019 | 29.07.2019 | — |

| Iyul | — | 28.08.2019 |

| Avgust | — | 30.09.2019 |

| Sentyabr | — | 28.10.2019 |

| 9 oy 2019 | 28.10.2019 | — |

| Oktyabr | — | 28.11.2019 |

| Noyabr | — | 28.12.2019 |

| Dekabr | — | — |

Penaltilar deklaratsiyani kechiktirish uchun:

- 1000 rubl - agar yillik deklaratsiya topshirilmagan bo'lsa, lekin soliq o'z vaqtida to'langan bo'lsa yoki "nol" deklaratsiya vaqtidan tashqari topshirilgan bo'lsa;

- Har bir kechiktirilgan oy uchun deklaratsiya bo'yicha to'lanadigan summaning 5%, lekin umuman 30% dan ko'p bo'lmagan va 1000 rubldan kam bo'lmagan. - agar soliq to'lanmagan bo'lsa;

- 200 rubl - agar deklaratsiya (soliqni hisoblash) hisobot davri uchun vaqtdan tashqari taqdim etilgan bo'lsa.

Eslatma: Hisobot davri natijalariga ko'ra deklaratsiyalar tabiiy ravishda soliq hisob-kitoblari hisoblanadi va shuning uchun IFTS Rossiya Federatsiyasining Soliq kodeksining 119-moddasiga binoan tashkilotni jarimaga tortishga haqli emas, agar daromad solig'i hisoblanmagan bo'lsa, Rossiya Federatsiyasining Soliq kodeksida ushbu hisob-kitoblar deklaratsiya deb nomlanadi. Hisob-kitobni topshirmaganlik uchun jarima faqat San'at bo'yicha belgilanadi. Rossiya Federatsiyasining Soliq kodeksining 126-moddasi.

Yuridik shaxslar daromadlari to'g'risidagi deklaratsiyani topshirish usullari

Tashkilotlar deklaratsiyalarini topshirishlari shart:

- Ro'yxatdan o'tgan joyda IFTS-da.

- Har bir alohida bo'linmani ro'yxatdan o'tkazish joyidagi IFTSda.

Eslatma: agar tashkilot eng katta soliq to'lovchi bo'lsa, u ro'yxatdan o'tgan joyda hisobot berishi kerak.

Daromad deklaratsiyasini soliq organiga uch usul bilan yuborish mumkin:

- Qog'oz shaklida (2 nusxada) shaxsan yoki sizning vakilingiz orqali. Yetkazib berilgandan so'ng, hisobotning bir nusxasi IFTSda qoladi, ikkinchisi esa qabul qilinganida belgilanadi va qaytariladi. Bahsli vaziyatlarda deklaratsiyani qabul qilish sanasi ko'rsatilgan shtamp hujjatning o'z vaqtida topshirilganligini tasdiqlash uchun xizmat qiladi;

- Qo'shimchalar ro'yxati bilan qimmatli maktubda pochta orqali. Bunday holda, deklaratsiyani yuborishni tasdiqlash ilova ro'yxati (unda yuborilgan deklaratsiyani ko'rsatgan holda) va jo'natilgan sana ko'rsatilgan kvitansiya bo'ladi;

- TCS orqali elektron shaklda (elektron hujjat aylanishi operatorlari orqali).

Eslatma: deklaratsiyani vakil orqali topshirish uchun siz unga tashkilot muhri va menejer imzosi bilan tasdiqlangan ishonchnoma tuzishingiz kerak.

Eslatmahisobotlarni qog'ozga topshirishda ba'zi IFTS talab qilishi mumkin:

- Deklaratsiya faylini floppi yoki USB flesh haydovchiga elektron shaklda biriktiring;

- Hisobotdagi ma'lumotlarni takrorlaydigan deklaratsiyaga maxsus shtrix-kodni chop eting.

Ushbu talablar Rossiya Federatsiyasining Soliq kodeksida nazarda tutilmagan, ammo ular amalda uchraydi va deklaratsiyani qabul qilishni rad etishga olib kelishi mumkin. Agar bu sodir bo'lgan bo'lsa, qabul qilishdan bosh tortish faktini yuqori soliq organiga shikoyat qilish mumkin (ayniqsa, agar rad etish hujjatni taqdim etish muddati va qo'shimcha jazolarni o'tkazib yuborgan bo'lsa).

Ikki o'lchovli shtrix-kodning yo'qligi, shuningdek OKTMO kodining noto'g'ri ko'rsatilishi (boshqa sharhlar bo'lmasa va deklaratsiya belgilangan shaklga muvofiq bo'lsa) deklaratsiyani qabul qilishdan bosh tortish uchun sabab bo'lishi mumkin emas (bu to'g'ridan-to'g'ri Rossiya Federatsiyasi Moliya vazirligining 2014 yil 18 apreldagi PA-sonli maktubida ko'rsatilgan) -4-6 / 7440.

Daromad deklaratsiyasini qanday to'ldirish kerak

Deklaratsiyani to'ldirish bo'yicha rasmiy ko'rsatmalarni ushbu havoladan yuklab olishingiz mumkin.

Deklaratsiyani to'ldirishning asosiy qoidalari

Daromadlar to'g'risidagi deklaratsiyani maxsus xizmatlar orqali to'ldirish

Daromad deklaratsiyasini quyidagilar yordamida to'ldirish mumkin:

- Pullik Internet xizmatlari ("Mening biznesim", "B.Kontur" va boshqalar);

- Ixtisoslashtirilgan buxgalteriya kompaniyalari.

Lekin birinchi navbatda - deklaratsiyani umumiy topshirish to'g'risida

2017 yilda daromad solig'i bo'yicha deklaratsiyani taqdim etish shartlari

Hisobot davrlari natijalari bo'yicha daromad solig'i bo'yicha deklaratsiyalarni topshirish muddati: umumiy qoida bo'yicha: 28.04.17, 28.07.17, 10.10.28/17 (30.10.2017 dushanba kunigacha qoldirilgan). Haqiqiy foyda asosida oylik to'lovlarni hisoblaganlar uchun: hisobot kunidan keyingi oyning 28-kuni. Yil uchun deklaratsiyani topshirish muddati - 28.03.18.Rossiya Federatsiyasining Soliq kodeksi ushbu deklaratsiya asosida to'langan soliqning 5% miqdorida, uni taqdim etgan kundan boshlab har bir oy uchun, lekin deklaratsiya ostidagi summaning 30 foizidan ko'p bo'lmagan miqdorda va 1000 rubldan kam bo'lmagan miqdorda jarimani nazarda tutadi ( Rossiya Federatsiyasi Soliq kodeksining 119-moddasi). Bundan tashqari, deklaratsiyani kechiktirganligi uchun tashkilotning mansabdor shaxslari (direktor yoki bosh buxgalter) 300 dan 500 rublgacha jarimaga tortilishi mumkin (Rossiya Federatsiyasi Ma'muriy Kodeksining 15.5-moddasi). Muhim! Soliq idoralari hisobot davri natijalari bo'yicha deklaratsiyani taqdim etish muddatini buzganligi uchun hisobvaraqlar bo'yicha operatsiyalarni to'xtatib turolmaydi (Oliy sudning 27, 17 martdagi 305-KG16-16245-sonli qarori).

2017 yil 1-choragi uchun daromad deklaratsiyasini kim va qayerda topshiradi

Tashkilotlar har bir hisobot va soliq davri oxirida deklaratsiyalarini soliq organlariga topshirishlari shart:- uning joylashgan joyida,

- alohida bo'linmalar joylashgan joyda (har biri yoki tanlangan mas'ul).

Soliq deklaratsiyasini topshirish tartibiga rioya qilmaslik 200 rubl miqdorida jarimaga sabab bo'ladi (Rossiya Federatsiyasi Soliq kodeksining 119.1-moddasi).

2017 yil 1-choragi uchun daromad solig'i bo'yicha deklaratsiya shakli

Deklaratsiya shakli, shuningdek elektron deklaratsiya shakli 2016 yil 19 oktyabrdagi MMV-7-3 / buyrug'i bilan tasdiqlangan [elektron pochta bilan himoyalangan]2017 yilda daromad solig'i deklaratsiyasida nima o'zgargan

Asosiy o'zgarishlar:1) sarlavha sahifasida hozirda "MP" maydoni yo'q;

2) soliq to'lovchi Rossiya Federatsiyasi ta'sis ob'ektining byudjetiga to'lanadigan daromad solig'ini kamaytirish huquqiga ega bo'lgan savdo solig'ini aks ettiruvchi qatorlar qo'shildi;

3) 02-varoqda yangi 351 qator paydo bo'ldi - "20% soliq stavkasi bo'yicha hisoblangan soliq summasi va soliqning kamaytirilgan stavkalari yordamida soliq summasi o'rtasidagi farq". Ushbu qator mintaqaviy ishtirokchilar tomonidan to'ldirilishi kerak

4) kodlar ro'yxatlari (deklaratsiyani topshirish joylari, soliq to'lovchilar turlari, daromad turlari va boshqalar) aniqlandi;

5) deklaratsiyaning 02-varag'iga 3-sonli ilovada, ilgari to'lov muddati tugaganidan keyin da'vo huquqlarini amalga oshirish bilan bog'liq daromadlar va xarajatlarni aks ettirish uchun ishlatilgan 110 va 130-qatorlar chiqarib tashlandi. Shuningdek, deklaratsiyaning 02-varag'iga 2-ilovaning 203-qatori chiqarib tashlandi, 2015 yildan beri bu ehtiyoj yo'qolgan. 2015 yildan buyon belgilangan shartnoma bo'yicha to'lovni to'lash muddati tugaganidan keyin da'vo huquqlarini berishda zarar bir vaqtning o'zida daromad solig'i bo'yicha soliq bazasida hisobga olinadi (Rossiya Federatsiyasi Soliq kodeksining 279-moddasi 2-bandi)

6) deklaratsiyaning 02-varag'iga 2-ilovaning 041-qatorida endi nafaqat daromad solig'i bo'yicha soliq bazasiga kiritilgan soliqlar, balki badallar ham aks ettirilgan;

7) deklaratsiya, agar soliq to'lovchiga, agar u o'zaro bog'liq bo'lgan shaxs bilan bitim tuzishda bozor narxlariga mos kelmaydigan narxlarni qo'llasa, soliq bazasini mustaqil ravishda tuzatishi uchun 08-varaq bilan to'ldiriladi. Shu bilan birga, 107-qator deklaratsiyaning 02-varag'iga 1-ilovadan chiqarib tashlandi;

8) Nazorat qilinadigan kompaniyalar foydasini aks ettirish uchun varaq 09 qo'shildi.

2017 yildan beri Rossiya Federatsiyasi Soliq kodeksining 25-bobidagi asosiy o'zgarishlar:

1. 2017 yil boshidan boshlab tashkilotlar federal byudjetga 3 foiz, mintaqaviy byudjetga 17 foiz ajratdilar;

2. Yangi tartibga ko'ra, soliq to'lovchilar avvalgi zararni joriy davr soliq bazasining 50 foizidan ko'p bo'lmagan miqdorda hisobdan chiqarish huquqiga ega. Belgilangan muddat (10 yil) RF Soliq kodeksidan chiqarib tashlangan. Bunday qoidalar 2007 yil oxirida va undan keyin yuzaga kelgan zararlarga nisbatan qo'llaniladi;

3-ilova agar joriy davrda tegishli operatsiyalar amalga oshirilgan bo'lsa (amortizatsiya qilinadigan mol-mulkni sotish, belgilangan muddatgacha da'volarni topshirish va boshqalar) to'ldirish kerak.

4-ilova agar soliq solinadigan bazani hisoblashda o'tgan soliq davrlaridagi zararlar kiritilgan bo'lsa, to'ldirilishi kerak.

5-ilova alohida bo'linmalari bo'lgan tashkilotlarni to'ldiring.

Ilova 6 dan 6b gacha soliq to'lovchilarning konsolidatsiyalangan guruhlari tomonidan to'ldiriladi.

Varaq 04 20% dan tashqari stavkalar bo'yicha soliq solinadigan olingan daromadlarni aks ettirish uchun foydalaniladi (masalan, OFZ kuponidan olinadigan daromad).

Sahifa 05 soliq to'lovchilar tomonidan, agar ular qimmatli qog'ozlarning uyushgan bozorida muomalada bo'lmaydigan lotinlar bilan operatsiyalarni amalga oshirsalar (qimmatli qog'ozlar bozorining professional ishtirokchilari bundan mustasno).

Varaq 06 nodavlat bilan to'ldirilgan

Varaq 07 xayriya tashkilotlari, notijorat tashkilotlari, maqsadli mablag'lardan foydalanadigan korxonalar uchun mo'ljallangan.

Varaq 08 agar qarzdor shaxslar bilan operatsiyalar uchun soliq bazasini nosimmetrik tuzatish amalga oshirilsa to'ldiriladi.

Varaq 09 chet el kompaniyalari uchun soliqni hisoblash uchun ishlatiladi.

DA 1-ilova hisobga olinmagan daromadlar, shuningdek bir qator hisobga olingan xarajatlar ma'lumotnoma uchun ko'rsatiladi.

2-ilova qimmatli qog'ozlar bilan operatsiyalar bo'yicha shaxsiy daromad solig'ini hisoblaydigan soliq agentlari tomonidan to'ldiriladi.

Kim oylik to'lovlarni to'lamaslikka haqlidir:

- o'tgan to'rt chorakda savdo daromadi o'rtacha 15 million rubldan oshmagan tashkilotlar. har chorak uchun;

- byudjet muassasalari, avtonom muassasalar;

- doimiy ravishda Rossiya Federatsiyasida faoliyat yuritadigan xorijiy tashkilotlar

- tovarlarni (ishlarni, xizmatlarni) sotishdan tushumga ega bo'lmagan notijorat tashkilotlar;

- oddiy sheriklik ishtirokchilari, investitsiya sherikliklari, oddiy sherikliklarda, investitsiya sherikliklarida qatnashishdan olgan daromadlariga nisbatan;

- mahsulotni taqsimlash to'g'risidagi bitimlarning investorlari ushbu shartnomalarni amalga oshirishdan olingan daromadlar bo'yicha;

- ishonchli boshqaruv shartnomalari bo'yicha.

Deklaratsiyaning asosiy varaqalarini to'ldirish algoritmi:

1. Sarlavha sahifasi.

2. Sheet 02 ga qo'shimchalar.

3. 02-varaq unga qo'shimchalar asosida to'ldiriladi.

4. Soliq avanslarini to'lash uslubiga qarab 1-bo'limning kichik bo'limlari.

2017 yil 1-choragi uchun daromad solig'i deklaratsiyasini to'ldirishga misol

Yekaterinburg shahridan yo'lovchi tashiydigan avtoulovlarni ijaraga berish va lizing bilan shug'ullanadigan "Nitsa" kompaniyasini olaylik. Direktor - Lazurniy Nikolay Dmitrievich.2017 yil 1-choragi natijalariga ko'ra "Nitstsa" MChJ quyidagi ko'rsatkichlarga ega:

1. Kompaniya xizmatlarni sotishdan daromad oldi - 2 500 000 rubl.

2. Fevral oyida qoldiq qiymati 700000 rubl bo'lgan eskirgan avtoulovni 850.000 rublga, shuningdek amortizatsiya avtoulovini 300000 rublga sotdi. qoldiq qiymati 350 000 rubl. Furgonning amal qilish muddati 10 oy ichida tugaydi. Shunday qilib, kompaniya 150,000 rubl miqdorida foyda oldi va 50,000 rubl miqdoridagi zararni oldi, shundan 1-chorakda faqatgina 5000 rublni hisobga olish mumkin. - mart oyi uchun [(50,000 / 10) * 1 \u003d 5000 rubl.]

3. Aytaylik, MChJ Nitsa 2017 yilning birinchi choragida sotish bilan bog'liq bo'lgan bilvosita xarajatlarga ega bo'lgan - 1 320 000 rubl.

4. 2017 yilning birinchi choragi uchun hisoblangan soliqlar va sug'urta mukofotlari miqdori 150 000 rublni tashkil etdi.

5. Amortizatsiya "Nitsa" MChJ tomonidan to'g'ri chiziq asosida olinadi. 2017 yil 1-choragi uchun amortizatsiya 580 000 rubl miqdorida undirildi.

6. Bundan tashqari, "Nitstsa" MChJ xarajatlarni foizlar ko'rinishida undiradi (2017 yilning 1-choragi uchun - 150 000 rubl). Shu bilan birga, "Nitsa" MChJ har oy va har chorakda avans to'lovlarini to'laydi. 2016 yilning 9 oyi natijalariga ko'ra kompaniya 2017 yil 1-choragi uchun avans to'lovlarini hisoblab chiqdi: Federal byudjetga - 20000 rubl, Rossiya Federatsiyasi ta'sis ob'ektining byudjetiga - 80.000 rubl. "Nitsa" MChJ quyidagilarni to'ldirishi kerak:

1. Sarlavha sahifasi

2. 1.1-bo'lim

3. 1.2-bo'lim

Shuni esda tutingki, agar 02-varaqning 300 va 310-satrlarida hisoblangan oylik avans to'lovlari miqdori aniq 3 oyga bo'linmasa, unda katta miqdordagi to'lov oxirgi kunga qadar qoldirilishi mumkin (deklaratsiyaning 1.2-bo'limining 240-betiga qarang).

02-varaq 02-jadvalga 1, 2 va 3-ilovalar asosida to'ldirilgan. 2017 yil 1-choragida to'langan 2016 yil 9 oyi uchun hisoblangan avans to'lovlari, byudjet bo'yicha soliq taqsimotining o'zgarishi sababli qayta hisoblab chiqishga hojat yo'q.

5. 02-varaqqa 1-ilova

6. 02-varaqqa 2-ilova

Birinchi chorakda "Nitstsa" MChJ atigi 5000 rublni hisobga olishi mumkin. amortizatsiya qilinadigan mol-mulkni sotishda ko'rilgan zararlardan (Rossiya Federatsiyasi Soliq kodeksining 268-moddasi 3-bandi). Amortizatsiya qilinadigan mol-mulkni sotishdan olingan daromadlar va xarajatlar 3-ilovada aks ettirilgan.

Shuningdek, 3-ilovada kelgusida foydali xizmat muddati tugashi bilan hisobdan chiqariladigan zarar hisoblab chiqilgan.

7. 02-varaqqa 3-ilova

Qanday qilib 2017 yilda xatolardan qochish kerak

Deklaratsiyani tuzishda xatolarga yo'l qo'ymaslik va talablarga tayyor bo'lish uchun sizga e'tibor berishingizni maslahat beramiz:1. 2017 yildan boshlab soliq stavkalari o'zgartirildi: 3% Federal byudjetga, 17% - Rossiya Federatsiyasi ta'sis ob'ektining byudjetiga. Ammo 2017 yil 1-choragi davomida to'lanadigan avans to'lovlarini qayta hisoblashning hojati yo'q (2016 yilning 9 oyi natijalariga ko'ra hisoblab chiqilgan).

2. Kodlarni (hisobot davri, taqdim etilgan joy va hk), soliq organi raqamini, TIN, KPP, KBK ni tekshirishga ayniqsa arziydi. Ushbu tafsilotlardagi xatolar byudjet bilan hisob-kitob kartasida to'lovlarni noto'g'ri aks ettirishga olib kelishi mumkin.

3. Daromad solig'i deklaratsiyasida ko'rsatilgan daromad QQS deklaratsiyasining 3 va 7-bo'limlarida ko'rsatilgan summalar bilan taqqoslanishi kerak. Soliq idoralari yillik ko'rsatkichlarni tekshirishda ushbu ko'rsatkichlarni taqqoslashadi. Albatta, daromad solig'i deklaratsiyasidagi daromad miqdori QQS deklaratsiyasining 3 va 7-bo'limlaridagi ko'rsatkichlardan farq qilishi mumkin. Ammo nomuvofiqlik, masalan, operatsion bo'lmagan daromad miqdorida tushuntirilishi kerak. I1 chorak uchun daromad solig'i deklaratsiyasini topshirishdan oldin o'zingizni tekshiring.

4. 02-varaqqa 3-ilovada shaxsning qoniqishini tekshiring: 030-bet - 040-bet \u003d 050-bet - 060-bet.

5. Agar deklaratsiyada zararlar bilan operatsiyalar aks ettirilgan bo'lsa (mol-mulk, qimmatli qog'ozlar savdosi, da'vo huquqlari), soliq organining talablariga beradigan tushuntirishlaringizni oldindan tayyorlang, bu sizning zararingizni oqlashingizni so'raydi.

6. To'g'ridan-to'g'ri va bilvosita xarajatlar deklaratsiyasida aks ettirishning to'g'riligini va ularni aniqlash tartibining sizning buxgalteriya hisobingizga muvofiqligini tekshiring

2018 yil uchun hisobotlarni taqdim etish taqvimini bu erda topishingiz mumkin.

Soliq deklaratsiyalarini topshirish muddatini o'tkazib yuborish nafaqat jarima bilan, balki bank hisob raqamlarini blokirovka qilish bilan ham tahdid qilmoqda (Rossiya Federatsiyasi Soliq kodeksining 76-moddasi 3-bandi 1-bandi, 119-moddasi 1-bandi).

Bizning taqvimimiz IFTS va byudjetdan tashqari jamg'armalarga hisobotlarni topshirish muddatini o'tkazib yubormaslikka yordam beradi.

2017 yilda asosiy soliq hisobotlarini topshirish muddatlari

| Hisobot turi | IFTSga topshirilish muddati | |

|---|---|---|

| Daromad solig'i deklaratsiyasi (har chorakda hisobot bilan) | 2016 yil uchun | 28.03.2017 dan kechiktirmay |

| 2017 yilning I choragi uchun | 28.04.2017 dan kechiktirmay | |

| 2017 yilning birinchi yarmi uchun | 2017 yil 28 iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 30.10.2017 dan kechiktirmay | |

| Daromad deklaratsiyasi (oylik hisobot bilan) | 2016 yil uchun | 28.03.2017 dan kechiktirmay |

| 2017 yil yanvar | 28.02.2017 dan kechiktirmay | |

| 2017 yil fevral | 28.03.2017 dan kechiktirmay | |

| 2017 yil mart | 28.04.2017 dan kechiktirmay | |

| 2017 yil aprel | 2017 yil 29 maydan kechiktirmay | |

| 2017 yil may | 28.06.2017 dan kechiktirmay | |

| 2017 yil iyun | 2017 yil 28 iyuldan kechiktirmay | |

| 2017 yil iyul | 28.08.2017 dan kechiktirmay | |

| 2017 yil avgust | 2017 yil 28 sentyabrdan kechiktirmay | |

| 2017 yil sentyabr | 30.10.2017 dan kechiktirmay | |

| 2017 yil oktyabr | 28.11.2017 dan kechiktirmay | |

| 2017 yil noyabr | 28.12.2017 dan kechiktirmay | |

| QQS deklaratsiyasi | 2016 yil IV chorak uchun | 25.01.2017 dan kechiktirmay |

| 2017 yilning I choragi uchun | 25.04.2017 dan kechiktirmay | |

| 2017 yilning II choragi uchun | 2017 yil 25 iyuldan kechiktirmay | |

| 2017 yilning III choragi uchun | 25.10.2017 dan kechiktirmay | |

| Qabul qilingan va chiqarilgan schyotlarni jurnali | 2016 yil IV chorak uchun | 2017 yil 20 yanvardan kechiktirmay |

| 2017 yilning I choragi uchun | 20.04.2017 dan kechiktirmay | |

| 2017 yilning II choragi uchun | 2017 yil 20-iyuldan kechiktirmay | |

| 2017 yilning III choragi uchun | 20.10.2017 dan kechiktirmay | |

| 2016 yil uchun (agar daromaddan shaxsiy daromad solig'ini ushlab qolish imkonsiz bo'lsa) | 01.03.2017 dan kechiktirmay | |

| 2016 yil uchun (barcha to'langan daromadlar uchun) | 03.04.2017 dan kechiktirmay | |

| 2016 yil uchun | 03.04.2017 dan kechiktirmay | |

| 2017 yilning I choragi uchun | 02.05.2017 dan kechiktirmay | |

| 2017 yilning birinchi yarmi uchun | 2017 yil 31-iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 31.10.2017 dan kechiktirmay | |

| Yuridik shaxslarning mol-mulk solig'i deklaratsiyasi | 2016 yil uchun | 30.03.2017 dan kechiktirmay |

| Tashkilotlarning mol-mulk solig'i bo'yicha avanslarni hisoblash (agar hisobot davrlari Rossiya Federatsiyasi sub'ektining qonuni bilan belgilangan bo'lsa, topshiriladi) | 2017 yilning I choragi uchun | 02.05.2017 dan kechiktirmay |

| 2017 yilning birinchi yarmi uchun | 2017 yil 31-iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 30.10.2017 dan kechiktirmay | |

| Soddalashtirilgan soliq tizimi bo'yicha soliq deklaratsiyasi | 2016 yil (tashkilotlar tomonidan taqdim etilgan) | 31.03.2017 dan kechiktirmay |

| 2016 yil (yakka tartibdagi tadbirkorlar tomonidan taqdim etilgan) | 02.05.2017 dan kechiktirmay | |

| UTII to'g'risidagi deklaratsiya | 2016 yil IV chorak uchun | 2017 yil 20 yanvardan kechiktirmay |

| 2017 yilning I choragi uchun | 20.04.2017 dan kechiktirmay | |

| 2017 yilning II choragi uchun | 2017 yil 20-iyuldan kechiktirmay | |

| 2017 yilning III choragi uchun | 20.10.2017 dan kechiktirmay | |

| Yagona qishloq xo'jaligi soliq deklaratsiyasi | 2016 yil uchun | 31.03.2017 dan kechiktirmay |

| Transport soliq deklaratsiyasi (faqat tashkilotlar tomonidan taqdim etiladi) | 2016 yil uchun | 01.02.2017 dan kechiktirmay |

| Er solig'i deklaratsiyasi (faqat tashkilotlar tomonidan taqdim etiladi) | 2016 yil uchun | 01.02.2017 dan kechiktirmay |

| Yagona soddalashtirilgan deklaratsiya | 2016 yil uchun | 2017 yil 20 yanvardan kechiktirmay |

| 2017 yilning I choragi uchun | 20.04.2017 dan kechiktirmay | |

| 2017 yilning birinchi yarmi uchun | 2017 yil 20-iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 20.10.2017 dan kechiktirmay | |

| 3-NDFL shaklidagi deklaratsiya (faqat yakka tartibdagi tadbirkorlarni taqdim etish) | 2016 yil uchun | 02.05.2017 dan kechiktirmay |

2017 yilda IFTSga sug'urta mukofotlari bo'yicha hisobotlarni topshirish muddati

2017 yildan boshlab sug'urta mukofotlari ("shikastlanish" to'lovlaridan tashqari) Federal Soliq xizmati nazorati ostida o'tkaziladi. Shunga ko'ra, 2017 yildan boshlanadigan davrlar uchun uni IFTSga topshirish kerak (Rossiya Federatsiyasi Soliq kodeksining 431-moddasi 7, 10-bandlari).

2017 yilda FIUga hisobotlarni topshirish muddati

2017 yildan buyon sug'urta mukofotlari Federal Soliq xizmati tomonidan boshqarilayotganiga qaramay, 2016 yil oxirida RSV-1ni hisoblash Jamg'armalarga topshirilishi kerak.

| Hisobot turi | Qaysi davr uchun | FIUga topshirilish muddati |

|---|---|---|

| RSV-1 PFR-ni qog'ozga hisoblash | 2016 yil uchun | 15.02.2017 dan kechiktirmay |

| RSV-1 PFRni elektron shaklda hisoblash | 2016 yil uchun | 20.02.2017 dan kechiktirmay |

| SB sug'urtalangan shaxslar to'g'risidagi ma'lumotlar () | 2016 yil dekabr | 2017 yil 16 yanvardan kechiktirmay |

| 2017 yil yanvar | 15.02.2017 dan kechiktirmay | |

| 2017 yil fevral | 15.03.2017 dan kechiktirmay | |

| 2017 yil mart | 17.04.2017 dan kechiktirmay | |

| 2017 yil aprel | 15.05.1017 dan kechiktirmay | |

| 2017 yil may | 2017 yil 15 iyundan kechiktirmay | |

| 2017 yil iyun | 2017 yil 17-iyuldan kechiktirmay | |

| 2017 yil iyul | 15.08.2017 dan kechiktirmay | |

| 2017 yil avgust | 2017 yil 15 sentyabrdan kechiktirmay | |

| 2017 yil sentyabr | 16.10.2017 dan kechiktirmay | |

| 2017 yil oktyabr | 15.11.2017 dan kechiktirmay | |

| 2017 yil noyabr | 15.12.2017 dan kechiktirmay |

2017 yilda FSSga hisobotlarni topshirish muddati

2017 yilda FSS quyidagilarni topshirishi kerak:

- 2016 yil oxirida 4-FSS ushbu jamg'armaga to'langan barcha badallar kontekstida (vaqtincha mehnatga layoqatsizlik holatida va onalik munosabati bilan, shuningdek "jarohatlar uchun" badallar)

- 4-FSS (yangi shakl bo'ladi) 2017 yildan boshlab, "jarohatlar uchun" badallar bo'yicha.

| Hisobot turi | Qaysi davr uchun | FSSga murojaat qilishning oxirgi muddati |

|---|---|---|

| Qog'ozda 4-FSSni hisoblash (FSSga to'lanadigan barcha to'lovlar bo'yicha) | 2016 yil uchun | 2017 yil 20 yanvardan kechiktirmay |

| 4-FSSni hisoblash (FSSga to'lanadigan barcha to'lovlar bo'yicha) elektron shaklda | 2016 yil uchun | 25.01.2017 dan kechiktirmay |

| 4-FSS-ni hisoblash ("jarohatlar uchun" hissalari bo'yicha) qog'ozda | 2017 yilning I choragi uchun | 20.04.2017 dan kechiktirmay |

| 2017 yilning birinchi yarmi uchun | 2017 yil 20-iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 20.10.2017 dan kechiktirmay | |

| 4-FSSni hisoblash ("jarohatlar uchun" hissasi bo'yicha) elektron shaklda | 2017 yilning I choragi uchun | 25.04.2017 dan kechiktirmay |

| 2017 yilning birinchi yarmi uchun | 2017 yil 25 iyuldan kechiktirmay | |

| 2017 yilning 9 oyi davomida | 25.10.2017 dan kechiktirmay | |

| FSSda asosiy faoliyatni tasdiqlash | 2016 yil uchun | 17.04.2017 dan kechiktirmay |

2017 yilda moliyaviy hisobotlarni topshirish muddatlari

Tashkilotlar (amaldagi soliq rejimidan qat'i nazar) 2016 yil uchun moliyaviy hisobotni IFTS va statistika organlariga taqdim etishlari shart

2017 yilda IFTSga boshqa hisobotlarni topshirish muddati

Suv solig'i, foydali qazilmalarni qazib olish solig'i va boshqalar kabi soliqlar bo'yicha soliq deklaratsiyalarini topshirish muddati. biznikida topasiz.

Foyda to'g'risidagi deklaratsiyani to'g'ri to'ldirish va taqdim etish muammosi endi dolzarb bo'lib qoldi, chunki u 28 martgacha topshirilishi kerak. Biroq, individual xarajatlar to'g'risida to'g'ri hisobot berish muhimdir. Bugungi maqolada ushbu hisobotni qanday qilib to'g'ri to'ldirish va topshirish kerakligini aytib o'tamiz.

Daromad solig'i tashkilotlar tomonidan asosiy soliq tizimi bo'yicha to'lanadi. Yil davomida soliq to'lash muddati hamma uchun bir xil - kelasi yilning 28 martigacha. Yillik deklaratsiyani taqdim etish, shuningdek, oxirgi hisobot yili uchun 28 martgacha amalga oshiriladi.

Shunday qilib, soliqni to'lash va 2017 yil uchun deklaratsiyani taqdim etish kechiktirmasdan amalga oshirilishi kerak 2018 yil 28 mart.

Avans to'lovlari va yil davomida hisobot berish

Yil davomida ushbu soliq uchun avans to'lovlari to'lanadi va hisobotlar taqdim etiladi. Chastota quyidagi jadvalda tasvirlangan.

Jadval 1. Yuridik shaxslardan olinadigan daromad solig'ini to'lash va deklaratsiyani topshirish shartlari

|

To'lov uslubi |

Avansni to'lash va hisobotni topshirish muddati |

Eslatma |

|

Birinchi chorak natijalariga ko'ra, olti oy va 9 oy. har chorakda har oyda avans to'lovlari bilan |

Har qanday turdagi va turdagi tashkilotlar uchun keng tarqalgan. |

|

|

Birinchi chorak natijalariga ko'ra, olti oy va 9 oy. har oyda avans to'lovlari amalga oshirilmaydi |

Tashkilotlar tomonidan qo'llaniladi: oldingi 4-chorak uchun 15 million rubl miqdorida daromad bilan. chorak uchun (sotishdan tushgan daromadni anglatadi); Avtonom muassasalar, daromadsiz nodavlat notijorat tashkilotlari, shuningdek byudjet muassasalari (sotishdan olinadigan daromadsiz). |

|

|

Har oyning oxirida, haqiqiy foyda asosida. |

Har oy 28-gacha |

Sizga IFTSni ushbu tizimga o'tish amalga oshiriladigan soliq davri boshlanishidan bir yil oldin 31 dekabrgacha xabar qilishingiz kerak. |

9 oy davomida hisobot taqdim etgan soliq to'lovchi ushbu oylarning har birida oktyabr, noyabr, dekabr oylari uchun avans to'lovlarini amalga oshiradi. Hisoblashda sotishdan tushadigan daromad miqdori hisobga olinadi. Bularga IV chorak uchun QQS va aktsiz solig'i kiritilmagan. o'tgan yil va I - III chorak. joriy soliq davrining. Agar belgilangan limitdan oshib ketgan bo'lsa, kompaniya har oyda avanslar to'laydi.

Tez orada boshqalar haqida bilib oling.

Bo'limlar bilan kompaniya hisobotini qayerga topshirish kerak

Qoidalarga ko'ra, tashkilotlar tomonidan foyda hisoboti taqdim etilishi joylashgan joyda (o'zlarining yoki alohida bo'linmalarida) sodir bo'ladi. Agar OP mavjud bo'lsa, quyidagi qoidalar qo'llaniladi:

- Tashkilot joylashgan joyda umuman tashkilot uchun tuzilgan deklaratsiyalarni topshirish bor, bu erda foyda alohida bo'linmalar o'rtasida taqsimlanadi. Bunday tashkilotlar qo'shimcha ravishda filiallarning soniga teng miqdorda 02-varaqqa 5-ilovani to'ldiradilar, shu jumladan bu yil yopilganlar.

- Tashkilotlarning bo'linmalari bitta viloyat hududida joylashganida soliq va undagi avanslarni bo'limlardan biri orqali to'lashga ruxsat beriladi - mas'ul. Bunday holda, deklaratsiya IFTSga bosh ofis ro'yxatdan o'tgan joyda, shuningdek, mas'ul OP ro'yxatdan o'tgan joyda taqdim etiladi.

- Bosh ofis va OP bir mintaqada joylashganida har bir bo'limga nisbatan foydani taqsimlamaslik mumkin. Ya'ni, bosh kompaniya o'zining barcha "otryadlari" uchun soliq to'lash huquqiga ega. Bunday holda, foyda to'g'risidagi hisobot bosh tashkilot joylashgan joyda taqdim etiladi.

- Agar firma bilan bog'liq qaror qabul qilgan bo'lsa soliq to'lash tartibini o'zgartirish yoki tarkibiy bo'linmalar sonini sozlashsub'ekt hududida mavjud bo'lsa, bu haqda soliq idorasiga xabar beriladi.

Taqdim etish shakli

Daromad solig'i to'g'risidagi hisobot tasdiqlangan format asosida tuziladi Rossiya Federatsiyasi Federal soliq xizmatining 2016 yil 19 oktyabrdagi MMV-7-3 / buyrug'i bilan [elektron pochta bilan himoyalangan] ... Agar 2017 yilda o'rtacha ishchilar soni 100 kishidan oshmagan bo'lsa, deklaratsiya qog'ozda topshirilishi mumkin. Aks holda, faqat elektron shaklga ruxsat beriladi.

Xuddi shu buyruq bilan deklaratsiyani to'ldirish tartibi tasdiqlandi (2-ilova, bundan keyin) Buyurtma).

Kim qaysi varaqlarni to'ldiradi

Quyidagi jadvaldan kompaniyaning daromad solig'i deklaratsiyasining qaysi varaqalarini to'ldirishi kerakligini bilib olishingiz mumkin.

Jadval 2. Umumiy operatsiyalar bo'yicha deklaratsiya varaqalarini to'ldirish

|

Bo'lim |

Qachon to'ldiriladi |

Sarlavha sahifasi; 1-bo'limning 1.1-kichik bo'limi; |

Har doim barcha soliq to'lovchilar tomonidan |

|

1-bo'limning 1.2-kichik bo'limi |

Agar chorak ichidagi to'lovlar oyiga bir marta to'lanadigan bo'lsa |

|

1-bo'limning 1.3-kichik bo'limi ("1" to'lov turi sifatida), 03 varaq ("A") |

Yuridik shaxslarga dividendlar to'lashda |

|

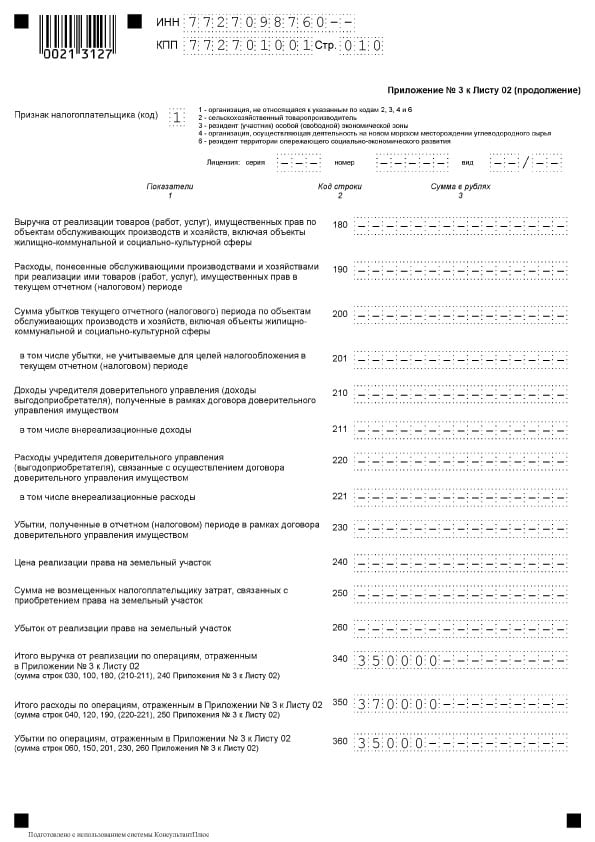

02-varaqqa 3-sonli ilova |

Shu jumladan, eskirgan mulkni sotishda |

|

02-varaqqa 4-sonli ilova |

Faqat I chorak va soliq davri uchun |

|

Ixtiyoriy tibbiy sug'urta va xodimlarni o'qitish tadbirlari uchun xarajatlar bo'lsa |

Boshqa bo'limlar kamroq to'ldiriladi:

- 02-varaqqa 5-ilova;

- varaqlar 03, 04, 05, 06, 07, 08, 09;

- deklaratsiyaga 2-sonli ilova.

Ularni to'ldirishning batafsil tartibi protseduraning 1.1-bandida ko'rsatilgan.

Deklaratsiyani to'ldirish

Deklaratsiya varaqalarini quyidagi ketma-ketlikda to'ldirish maqbuldir:

Sarlavha sahifasi

Umuman olganda, ushbu deklaratsiyaning sarlavha sahifasini to'ldirish boshqalarnikidan unchalik farq qilmaydi, ammo bitta xususiyati bor - bu soliq davri kodi. Sarlavha sahifasini satrlar bilan to'ldirishni o'ylab ko'ring.

KICHIK MEHMONXONA - kodning 10 ta raqami, oxirgi ikkita katakchada chiziqcha mavjud.

Tekshirish punkti - deklaratsiya topshiriladigan inspektsiya tomonidan tayinlangan kod.

Sozlash raqami - chiziqcha yoki "0--" ning dastlabki uzatmasida.

Soliq hisobot davri (kod)... Boshqa hisobotlardan farqli o'laroq, deklaratsiyalar uchun kodlarning kengaytirilgan ro'yxati qo'llaniladi. Ular protsedura 1-ilovasida keltirilgan. Yillik deklaratsiya uchun bir nechta kodlar mavjud:

- har chorakda to'lovlarni to'lashda - 34-kod;

- oylik to'lovlarni to'lashda - kod 46;

- konsolidatsiyalangan soliq to'lovchilar guruhi uchun har chorakda to'lovlarni to'lashda - 16-kod;

- konsolidatsiyalangan soliq to'lovchilar guruhi uchun oylik to'lovlarni to'lashda - kod 68.

Hisobot yili - bizning holatimizda 2017 yil.

Soliq organiga taqdim etilgan (kod)... Soliq idorasining kodi AABB formatida ko'rsatiladi, bu erda AA - mintaqa raqami, BB - soliq inspektsiyasining raqami.

Joylashtirilgan joyda (buxgalteriya hisobi) (kod)... Eng yirik soliq to'lovchilar bo'lmagan, alohida bo'linmalari bo'lmagan va huquqiy voris bo'lmagan tashkilotlar "214" kodini ko'rsatadilar. Boshqa barcha kodlar protseduraga №1-ilovada keltirilgan.

Tashkilot, alohida bo'linma... To'liq ism, shu jumladan tashkiliy-huquqiy shakl kiritiladi, qolgan katakchalarga chiziqcha qo'yiladi.

Iqtisodiy faoliyat kodi - Asosiy faoliyatning OKVED-si mos keladi.

Qayta tashkil etilgan / tugatilgan yuridik shaxslar uchun blok, bu quyidagilarni ko'rsatadi:

- qayta tashkil etish to'g'risidagi kodning tartibi 1-ilovadan;

- Qayta tashkil etilgan tashkilot yoki alohida bo'linmaning TIN / KPP.

Ko'rsatilgan deklaratsiya varaqalarining soniva agar mavjud bo'lsa - tasdiqlovchi hujjatlar varaqlari soni.

Quyida tasdiqlangan ma'lumotlarning ishonchliligi, sana va imzo qo'yiladi. Deklaratsiyani imzolash mumkin:

- Rahbar... Bunday holda, "1" kodi ko'rsatiladi, ha, va keyingi satrlarda boshning familiyasi, ismi va otasining ismi yoziladi.

- Kompaniya vakili - jismoniy shaxs... Bunday holda, "2" kodidan foydalaniladi va vakilning to'liq ismi ko'rsatiladi.

- Soliq to'lovchining vakili bo'lgan kompaniyaning vakolatli shaxsi... "2" kodi qo'llaniladi va vakolatli shaxs nomiga ro'yxatdan o'tkaziladi. Quyida vakili kompaniyaning nomi keltirilgan.

Agar deklaratsiya vakili tomonidan imzolangan bo'lsa, tegishli maydonda uning vakolatini tasdiqlovchi hujjatning nomi va tafsilotlari ko'rsatilishi kerak.

02-varaqqa 1-ilova

Ushbu bo'limda sotishdan tushgan va unga aloqador bo'lmagan daromadlar ko'rsatilgan.

Avvalo, siz biriktirilgan ro'yxatdan tanlashingiz kerak soliq to'lovchi belgisi... Umuman olganda, bu "1" kodi. Agar litsenziya mavjud bo'lsa, uning tafsilotlari ko'rsatiladi.

- da chiziq 010 sotishdan tushgan umumiy tushum ko'rsatilgan;

- da chiziq 011 - o'z mahsulotlarini yoki xizmatlarini sotishdan tushadigan mablag'lar;

- da chiziq 012 - ilgari sotib olingan va keyinchalik sotilgan tovarlarni sotishdan;

- da chiziq 013 - mulk huquqini sotishdan;

- da chiziq 014 - boshqa mol-mulkni sotishdan.

Blokda 020-024 qatorlari qimmatli qog'ozlar bilan operatsiyalardan olingan daromadlarni aks ettiradi.

DA chiziq 027 kompaniyani mulk kompleksi sifatida sotishdan tushadigan mablag'larni aks ettiradi.

DA chiziq 030 No 3-ilovadan 02-varagacha ba'zi bitimlardan tushumlarni aks ettiradi.

040 qator sotishdan tushgan mablag'larning umumiy miqdorini ko'rsatadi.

Agar yil davomida sotish bilan bog'liq bo'lmagan daromad bo'lsa, siz 100-106 qatorlar blokini to'ldirishingiz kerak:

- da chiziq 100 operatsion bo'lmagan daromadlarning umumiy miqdori aks ettiriladi;

- da 101-106 qatorlar ushbu daromadlarning ba'zilari batafsil bayon qilinmoqda.

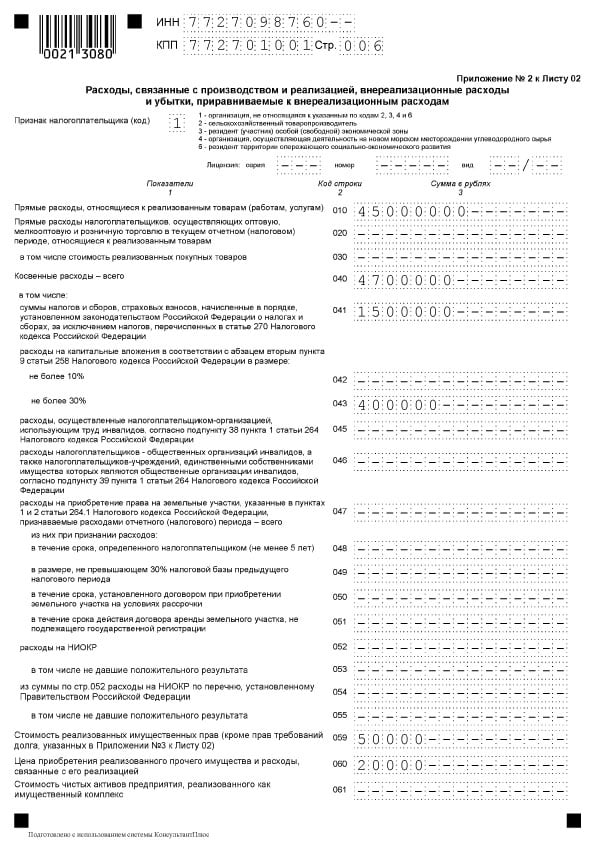

02-varaqqa 2-sonli ilova

Ushbu bo'limda amalga oshirish bilan bog'liq xarajatlar, shuningdek operatsion bo'lmagan, shu kabi zararlar ko'rsatilgan.

DA chiziq 010 sotilgan tovarlar va xizmatlarning to'g'ridan-to'g'ri xarajatlarining umumiy miqdorini aks ettiradi.

DA chiziq 020 savdo bilan bog'liq operatsiyalarning xarajatlarini aks ettiradi.

DA chiziq 030 sotib olingan tovarlarning qiymati 020 qatorida aks ettirilgan xarajatlarning bir qismi sifatida ko'rsatiladi.

DA 040-055 qatorlar bloki Bilvosita xarajatlar ko'rsatilgan:

- 040-qatorda - ularning umumiy miqdori;

- Qolgan satrlar uchun - ularning tafsilotlari. Mana ba'zi mashhur xarajatlar turlari:

- 041-qatorda to'langan soliqlar va yig'imlar miqdori ko'rsatiladi;

- satrda 042 - kapital qo'yilmalar uchun xarajatlar;

- satrda 047 - er uchastkalarini sotib olish xarajatlari;

- qatorda 050 - ilmiy-tadqiqot ishlari bo'yicha xarajatlar.

DA chiziq 060 sotilgan boshqa mol-mulkning qiymatini, shuningdek uni sotish bilan bog'liq xarajatlarni aks ettiradi.

Agar korxona mulk kompleksi sifatida sotilgan bo'lsa, yilda chiziq 061 uning sof aktivlari qiymati ko'rsatilgan.

070 va 071-qatorlar qimmatli qog'ozlar bozorining professional ishtirokchilari uchun mo'ljallangan.

072 va 073-qatorlar agar kompaniya qimmatli qog'ozlar va aktsiyalarga sarmoyalar bilan bog'liq xarajatlarni amalga oshirgan bo'lsa, to'ldirilishi kerak.

DA 090-110 qatorlari xizmat ko'rsatish ishlab chiqarish ob'ektlari, mol-mulk va erlarni sotish bilan bog'liq yo'qotishlarni aks ettiradi.

By chiziq 130 tan olingan xarajatlarning umumiy summasida aks ettiriladi.

Tegishli ravishda blok 131-134amortizatsiya summasi, shu jumladan (alohida qatorda) nomoddiy aktivlar uchun ko'rsatiladi. DA chiziq 135 buxgalteriya siyosatida belgilangan amortizatsiya usuliga mos keladigan kodni ko'rsatish kerak ("1" - chiziqli, "2" - chiziqli emas).

DA blok chiziqlar 200-206 operatsion bo'lmagan xarajatlar miqdori batafsil ko'rsatilgan.

DA blok chiziqlar 200-206 operatsion bo'lmagan xarajatlar miqdori batafsil ko'rsatilgan.

DA 300-302 qatorlar bloki Xarajatlarga teng bo'lgan zarar ko'rsatilgan, ya'ni:

- joriy yilda aniqlangan oldingi davrlarning zarari (301-satr);

- tegishli zaxira tomonidan qoplangan umidsiz qarzlar (302 qator).

400-403 qatorlar bloki oldingi davrlar soliq bazasini xatolar sababli tuzatishni aks ettirish uchun mo'ljallangan (havola).

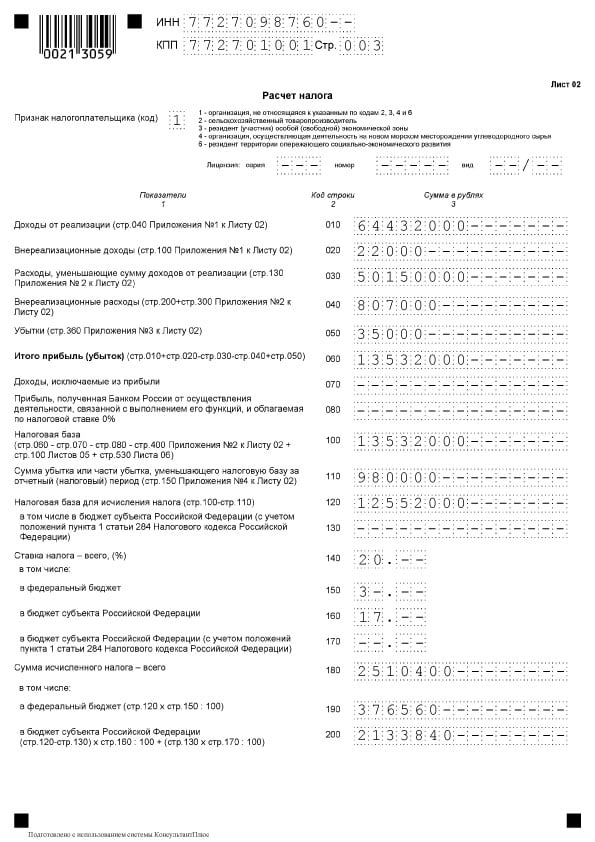

Varaq 02

Varaq 02

02-varaq - soliq miqdori hisoblab chiqilgan bo'lim. Ikki qismdan iborat.

DA 010-060 qatorlari bloklari tashkilotning daromadlari va xarajatlari yig'ilib, moliyaviy natijasi hisoblanadi.

010-050 qatorlari varaq 02. ilovalarga asosan to'ldirilgan. B chiziq 060 foyda yoki zarar yil uchun hisoblanadi. Quyidagi rasmda ushbu satrlarning har biri uchun indikatorlarni qaerdan olish kerakligi haqida tushuntirishlar berilganligini ko'rishingiz mumkin:

DA chiziq 070 foydadan chetlatilgan daromadlarni aks ettiradi (ba'zi qarz majburiyatlari bo'yicha, xorijiy tashkilotlarda qatnashishdan va boshqalar).

DA chiziq 100 soliq bazasi hisoblanadi.

Agar oldingi davrlar yoki ularning bir qismi zararining foydasi tufayli hisobdan chiqarilsa, bu miqdor aks ettiriladi chiziq 110.

DA chiziq 120 soliq solinadigan foyda 110-qatorni hisobga olgan holda hisoblanadi.

Blokda chiziqlar 140-170 soliq stavkalari ko'rsatilgan - jami va turli darajadagi byudjetlar uchun.

Blokda chiziqlar 140-170 soliq stavkalari ko'rsatilgan - jami va turli darajadagi byudjetlar uchun.

DA chiziq 180 hisoblangan soliq miqdori aks ettiriladi, shu jumladan:

- federal byudjetga - ko'rsatilgan chiziq 190;

- sub'ektning byudjetiga - yilda chiziq 200.

Yo'nalish 210 bir yil ichida to'langan avans to'lovlarining umumiy miqdorini aks ettirishga mo'ljallangan. DA chiziqlar 220 va 230 bu miqdor byudjet darajasi bo'yicha taqsimlanadi.

Yo'nalish 210 bir yil ichida to'langan avans to'lovlarining umumiy miqdorini aks ettirishga mo'ljallangan. DA chiziqlar 220 va 230 bu miqdor byudjet darajasi bo'yicha taqsimlanadi.

Agar kompaniya Rossiya Federatsiyasi Soliq kodeksining 311-moddasi asosida chet elda soliq to'lagan bo'lsa, uni to'ldirishi kerak chiziqlar 240-260... Savdo to'lovi to'lovchilari ko'rsatkichlarni ko'rsatadilar chiziqlar 265-267.

Agar kompaniya Rossiya Federatsiyasi Soliq kodeksining 311-moddasi asosida chet elda soliq to'lagan bo'lsa, uni to'ldirishi kerak chiziqlar 240-260... Savdo to'lovi to'lovchilari ko'rsatkichlarni ko'rsatadilar chiziqlar 265-267.

270-281 qatorlar natijalar. Ular soliqni aks ettiradi:

- federal byudjetga qo'shimcha to'lov - yilda chiziq 270;

- sub'ektning byudjetiga qo'shimcha to'lov - in chiziq 271;

- federal byudjetning pasayishiga - yilda chiziq 280;

- sub'ekt byudjetining pasayishiga - yilda chiziq 281.

DA chiziq 290 kelgusi yilda to'lanadigan oylik avans to'lovlari miqdorini ko'rsatadi. DA satrlar 300 va 310 bu miqdor byudjet bo'yicha taqsimlanadi. Ushbu blok, xuddi 320 - 340 qatorlar bloki kabi, yil deklaratsiyasini topshirishda to'ldirilmaydi.

Agar kompaniya mintaqaviy investitsiya loyihalarida ishtirok etsa, siz ham to'ldirishingiz kerak 350 va 351-qatorlar.

1-bo'limning 1.1-kichik bo'limi

1-bo'limda hisoblash natijalari, ya'ni byudjetga to'lanadigan soliq miqdori aks ettirilgan. 1.1 kichik bo'lim avans to'lovlarini amalga oshiradigan soliq to'lovchilar uchun mo'ljallangan.

Ushbu bo'lim quyidagilar bilan to'ldirilgan:

- chiziq 010 - OKTMO;

- chiziq 030 - federal byudjetga soliq uchun KBK;

- chiziq 040 - federal byudjetga to'lanadigan soliq miqdori (agar u salbiy bo'lsa, u ko'rsatilgan) chiziq 050 - kamaytirish);

- chiziq 060 - Rossiya Federatsiyasining ta'sis ob'ektining byudjetiga soliq uchun KBK;

- chiziq 070 - viloyat byudjetiga to'lanadigan soliq miqdori (salbiy miqdor ko'rsatilgan chiziq 080 - kamaytirish).

Sanksiyalar

Sanksiyalar

Foyda to'g'risidagi deklaratsiyani topshirmaslik yoki uni kechiktirish uchun turli xil sanktsiyalar mavjud.

Yillik hisobotni kechiktirgan firmalar jarima to'laydi 5% kechiktirilgan har bir to'liq yoki to'liq bo'lmagan oy uchun belgilangan muddat ichida to'lanmagan soliq summasidan. Jarima miqdori quyidagicha bo'ladi:

- kamida 1 ming rubl (odatda o'z vaqtida taqdim etilmagan nol deklaratsiyasi uchun jarima sifatida);

- o'z vaqtida to'lanmagan soliq summasining 30 foizidan ko'p bo'lmagan miqdorda.

Hisobot davri uchun deklaratsiyani 1 oy, 2 oy, chorak, yarim yil, 9 oy va hk. to'lash har bir deklaratsiya uchun 200 rubl miqdorida jarimavaqtidan tashqari topshirilgan.

Kompaniya mansabdorlari jarimaga tortilishi mumkin 300-500 rubl San'at bo'yicha. Rossiya Federatsiyasi Ma'muriy kodeksining 15.5-moddasi. Mansabdor nafaqat menejer, balki har qanday xodim ham bo'lishi mumkin. Masalan, bosh hisobchi, agar u hisobotlarni o'z vaqtida topshirishga majbur bo'lsa.

Yillik daromadlarni 10 kunga kechiktirish kompaniya hisobini blokirovka qilish bilan bog'liq.

Soliqni o'z vaqtida to'lamaganlik uchun jarimalar undiriladi. Xato tufayli soliq to'lamagan taqdirda, soliq bazasini past baholashga olib keldi, tashkilot jarima soladi Qarzdorlik summasining 20% Rossiya Federatsiyasi Soliq kodeksining 122-moddasi 1-bandi asosida.

Jarimaga tortilmaslik uchun qarzlar va jarimalarni oldindan to'lash bilan "tushuntirish" taqdim etiladi.

Aniqlangan deklaratsiya

Yangilangan deklaratsiyani topshirish uchun quyidagi holatlar taqdim etiladi:

- agar ilgari taqdim etilgan deklaratsiyada xato topilsa va soliq to'lamagan bo'lsa, natijada ortiqcha xarajatlar yoki kam tushum;

- qabul qilingan bo'lsa iFTSdan da'vo tushuntirishlar berish yoki tuzatishlar kiritish.

Soliqning ortiqcha to'lanishiga sabab bo'lgan xato, ushbu soliq davridagi deklaratsiyada tuzatilgan.

"Aniqlangan" asl deklaratsiya bilan bir xil tarkibda to'ldiriladi. Barcha varaqlar, bo'limlar va qo'shimchalar birlamchi deklaratsiyada bo'lgani kabi istisnosiz to'ldiriladi (ularda xatolar bo'lmasa ham).

Tekshiruv talabiga binoan qayta ko'rib chiqilgan deklaratsiya taqdim etiladi 5 ish kuni ichida so'rov qabul qilingan paytdan boshlab. Agar vaqtingiz bo'lmasa va tushuntirishlar bermasangiz, Rossiya Federatsiyasi Soliq kodeksining 129.1-moddasi 1-bandi asosida 5 ming rubl miqdorida jarima qo'llaniladi.

Xato o'zini o'zi aniqlagan taqdirda, IFTSga "reviziya" ni topshirish muddatlari belgilanmagan, ammo samaradorlikni ko'rsatish yaxshiroqdir. To'lanadigan soliqning kamligi, tekshiruv natijasida aniqlanadi va bu jarimaga sabab bo'ladi.

Deklaratsiyani to'ldirish xususiyatlari

To'ldirish satrlar 290 varaq 02

Ushbu satr chorakda bir marta avans to'lovlarini amalga oshiradigan firmalar tomonidan to'ldiriladi va har chorakda - oylik avanslar. Qatorning maqsadi keyingi chorakda har oy to'lanadigan avanslarning umumiy miqdorini ko'rsatishdir. Ushbu satrda nimani ko'rsatishni quyidagi jadvaldan ko'rish mumkin.

Jadval 2. 2-varaqning 290-qatori

* Eslatma... Agar natija "0" bo'lsa yoki salbiy qiymat bo'lsa, chiziqcha qo'yiladi.

Operatsion bo'lmagan xarajatlar

Operatsion bo'lmagan xarajatlarni aks ettirish uchun, 02-varaqning 2-ilovasidagi 200-qator... Xarajatlar alohida dekodlashdan iborat:

- chiziq 201 - kreditlar (qarzlar) va qimmatli qog'ozlar (veksellar) bo'yicha foizlar;

- 204-qator - asosiy vositalarni tugatish bilan bog'liq xarajatlar yoki Rossiya Federatsiyasi Soliq kodeksining 265-moddasi 1-bandining 8-kichik bandiga binoan boshqa xarajatlar;

- chiziq 205 - shartnomaviy sanktsiyalar va zararni qoplashga qaratilgan mablag'lar.

DA 2-ilovaning 300-qatori 02-varaq operatsion bo'lmagan xarajatlar hisoblangan yo'qotishlarni aks ettiradi, masalan, hisobot yilida aniqlangan o'tgan yillardagi zararlar, ishlab chiqarishning to'xtab qolishi va tabiiy ofatlar natijasida kelib chiqqan zararlar.

Zarar bu yilgi deklaratsiyalarda qayd etilgan 02-varaqdagi 060-qator va 02-varaqqa 4-ilovaning 160-qatori.

O'tgan yillardagi zararlarni o'tkazish qoidalariga o'zgartirishlar

O'tgan yillardagi yo'qotishlar bilan bog'liq soliq bazasini kamaytirish tartibini o'zgartirish to'g'risida alohida gapirish kerak. Yangi qoidalar qo'llaniladi 01.01.2017 dan 31.12.2020 gacha... O'zgarishlar quyidagicha:

- qisqartirish cheklangan, ya'ni soliq bazasini ko'pi bilan kamaytirish mumkin 50% ga (bu soliq stavkalari pasaytirilgan soliq bazalariga ta'sir qilmaydi);

- pul o'tkazish muddati cheklanmagan (10 yil oldingi davr bilan taqqoslaganda);

- yangi tartib soliq davrlari uchun qilingan zararlar uchun qo'llaniladi 2007 yil 1 yanvardan boshlab.

Deklaratsiyadagi o'zgarishlar asosida quyidagilar to'ldiriladi:

- 02-varaqning 110-qatori, 4-ilovaning 010, 040-130, 150-qatorlari. Bunday holda 150-qatorda bazani kamaytiradigan zarar miqdori 140-satrdagi summaning 50% dan oshmaydi;

- 05 varaqning 080-qatori;

- 066 varaqning 460, 470, 500, 510-qatorlari. 470 va 510-satrlarda zarar miqdori investitsiyalardan soliq solinadigan bazani aks ettiruvchi 450 va 490-satrlar miqdorining 50% dan kamini tashkil etadi.

Nosimmetrik sozlamalarni aks ettirish

Agar nosimmetrik sozlashlar aks ettirilgan bo'lsa Varaq 08 "Sozlash turi" deb nomlangan o'zgaruvchiga "2" yoki "3" kodlari ko'rsatilgan deklaratsiyalar qo'yiladi:

- sotishdan tushadigan daromadni kamaytiradigan (08-varaqning 010-qatori) yoki sotishdan olinmagan daromadni (08-varaqning 020-qatori) tuzatishda "Belgilash" 3-ustundagi "0" raqami;

- xarajatlarni ko'paytiradigan va sotishdan tushadigan daromadni kamaytiradigan (08-varaqning 030-qatori) va ishlamaydigan (040-qator) tuzatilgan taqdirda, "Imzo" 3-ustundagi "1" raqam.

3-ustunda "Imzo" va 08-varaqning 050-qatorida "0" yoki "1" raqamlarini qo'yishni talab qilmaydi. Tuzatish miqdori bu erda belgini hisobga olmagan holda ko'rsatiladi.

Sug'urta mukofotlari, to'g'ridan-to'g'ri va bilvosita xarajatlar to'g'risida

Soliq to'lovchilar to'g'ridan-to'g'ri xarajatlar ro'yxatini mustaqil ravishda tuzadilar, uni buxgalteriya siyosatida belgilaydilar. 02-varaqqa 2-sonli ilova Daromad deklaratsiyasida quyidagi ko'rsatkichlar mavjud:

- da chiziq 041 - majburiy pensiya va tibbiy sug'urta uchun badallar, vaqtincha mehnatga layoqatsizlik va tug'ruq uchun to'lovlar boshqaruvchi shaxsning daromadlariga nisbatan;

- da chiziq 010 - ishlab chiqarish xodimlarining ish haqi bilan sug'urta mukofotlari.

Oxirgi nuqta bilan bog'liq holda, bilvosita xarajatlar... Bilvosita mahsulot ishlab chiqarish va mahsulotni keyingi sotish xarajatlari hisobga olinishi kerak, bu davr xarajatlarida hisobga olinadi. Hisob siyosatida to'g'ridan-to'g'ri xarajatlar sifatida belgilanmagan xarajatlar ularga tegishli emas. Bu operatsion bo'lmagan xarajatlar bo'lgani uchun, ular bilvosita xarajatlar sifatida belgilanishi kerak.

Daromad solig'i deklaratsiyasida bilvosita xarajatlar miqdori ko'rsatilgan 02-varaqqa 2-ilovaning 040-qatori... Xarajatlar qisman 041-055 satrlarda ochilgan.

041-qator boshqa harajatlar bilan bog'liq bo'lgan yig'imlar va sug'urta mukofotlariga nisbatan soliqlar va avans to'lovlarini o'z ichiga oladi:

- transport soliqlari;

- kitob yoki kadastr qiymati bilan mol-mulk solig'i;

- er solig'i;

- qQSni undirish (Rossiya Federatsiyasi Soliq kodeksining 145-moddasi);

- milliy soliq;

- pensiya, tibbiy sug'urta, shuningdek vaqtinchalik nogironlik uchun badallar kiritish.

Hisobot davri mobaynida 041 qatorini to'ldirish jarayonida soliq to'lovchi soliq to'lovlari miqdorini, avans to'lovlari va yig'imlarni o'tkazishni va sug'urta badallarini hisob-kitob asosida belgilaydi. Bunday holda, byudjetga to'lanadigan sana hech qanday rol o'ynamaydi.

DA 02-varaqqa 2-ilovaning 041-qatori aks etmaydi:

- Soliq va avans to'lovlari, soliq daromadlarida hisobga olinmaydigan boshqa majburiy to'lovlar:

- daromad solig'i;

- UTII;

- chiquvchi QQS;

- normativ ko'rsatkichlardan oshib ketganda ifloslanish chiqindilari uchun to'lov;

- savdo to'lovlari.

- Shikastlanish uchun badallar.

To'g'ridan-to'g'ri xarajatlarishlab chiqarish xarajatlarini aks ettiradi. Ular buxgalteriya siyosatida tashkilot tomonidan belgilangan ro'yxatda ko'rsatilgan.

To'g'ridan-to'g'ri ishlab chiqarish xarajatlari quyidagilarni o'z ichiga oladi:

- mahsulot ishlab chiqarish uchun xom ashyo va materiallar xarajatlari;

- ishlab chiqarish va talab qilinadigan sug'urta mukofotlari;

- ishlab chiqarish jarayonida foydalaniladigan asosiy vositalar bo'yicha amortizatsiya.

Daromadga soliq solish bo'yicha to'g'ridan-to'g'ri xarajatlar miqdori deklaratsiyada aks ettirilgan 02-varaqqa 2-ilovaning 010-qatori... Bu erda yil boshidan boshlab hisob-kitob asosida yoziladi.

010 qatoridagi xarajatlar hujjatlashtirilishi kerak.

Qadriyatlar 010, 020 va 040 qatorlarida miqdoriga kiritilgan satrlar 130 bir xil varaq. Ushbu qiymat, o'z navbatida, amalga oshiriladi 02 varaqning 030-qatoriga soliq deklaratsiyasi.

Jadval 3. Daromad solig'ini hisoblashda xarajatlarning ayrim turlarini aks ettirish

| Xarajat turi | Daromad solig'ini hisoblash maqsadida buxgalteriya hisobi |

| Ish haqi | To'lov xarajatlari - bu hech narsa bilan cheklanmagan ro'yxat. Bunday xarajatlarga qonun yoki shartnomada nazarda tutilgan barcha to'lovlar kiradi. Shunday qilib, har qanday ish haqi xarajatlari tan olinishi mumkin:

|

| Sovrinlar | Ishlash uchun bonuslar mehnat xarajatlariga kiritilgan. San'at asosida. Rossiya Federatsiyasi Mehnat kodeksining 129-moddasi, rag'batlantiruvchi to'lovlar ish haqi tizimidagi elementlardir. Bu kelishuv bilan belgilanishi va mahalliy hujjatda belgilanishi kerak. San'atda berilgan cheklovlar mavjud. Rossiya Federatsiyasining Soliq kodeksining 270-moddasi. Xodimlarga yoki rahbariyatga mehnat shartnomalarida belgilanmagan imtiyozlar ish haqi xarajatlariga kiritilmaydi. Xuddi shu narsa kompaniyaning sof foydasidan to'lanadigan mukofotlar uchun ham amal qiladi. Xarajatlar toifasiga kirmaydi, chunki bu ishlab chiqarishda ishchilarning yutuqlari bilan bog'liq emas |

| Sport | Ish vaqtidan tashqari mehnat jamoasida sport ishlari, ishlab chiqarishdagi ishchilar faoliyati bilan bog'liq bo'lmagan xarajatlar hisobga olinmaydi |

| Chet el soliqlari | Boshqa mamlakatda to'langan soliqlar va yig'imlar boshqalar kabi Rossiya Federatsiyasi Soliq kodeksining 264-moddasi 1-bandining 49-kichik bandiga asosan hisobdan chiqariladi. Bunday holda, soliqlar hisobga olinmaydi, unga nisbatan Rossiya Federatsiyasi qonunchiligida to'g'ridan-to'g'ri ikki tomonlama soliqqa tortishni bekor qilish mexanizmi nazarda tutilgan (shu jumladan, foyda olish uchun ham o'rnatiladi). |

| Mehnat kitoblari | Mehnat kitoblarining narxi soliq va buxgalteriya xarajatlariga kiritilgan. Ushbu xarajatlarni qoplash uchun ishchidan olingan mablag 'operatsion bo'lmagan daromadlarga hisoblab chiqiladi |

Deklaratsiyani to'ldirish namunasi

Sarlavha sahifasi

Sarlavha sahifasi  1-bo'lim, 1.1-bo'lim

1-bo'lim, 1.1-bo'lim

Varaq 02

Varaq 02

Sheet 02, davom etdi

Sheet 02, davom etdi  Sheet 02 ga 1-ilova

Sheet 02 ga 1-ilova  Sheet 02 ga 2-ilova

Sheet 02 ga 2-ilova

02-varaqqa № 2-ilova, davomi

02-varaqqa № 2-ilova, davomi  02-varaqqa 3-sonli ilova

02-varaqqa 3-sonli ilova  02-varaqqa 3-sonli ilova

02-varaqqa 3-sonli ilova

02-varaqqa 4-sonli ilova

02-varaqqa 4-sonli ilova

Normativ baza

- Rossiya Federatsiyasi Federal Soliq xizmati 2016 yil 19 oktyabrdagi MMV-7-3 / buyrug'i [elektron pochta bilan himoyalangan] "Yuridik shaxslarning daromad solig'i bo'yicha soliq deklaratsiyasining shaklini, uni to'ldirish tartibini, shuningdek korporativ daromad solig'i bo'yicha soliq deklaratsiyasini elektron shaklda taqdim etish shaklini tasdiqlash to'g'risida";

- Rossiya Federatsiyasining Soliq kodeksi (ikkinchi qism), 25-bob. TASHKILOTLAR FOYDALARIGA SOLIQ;

- Rossiya Federal soliq xizmatining 09.01.2017 yildagi SD-4-3-sonli xati / [elektron pochta bilan himoyalangan] "O'tgan soliq davrlaridagi zararlarni hisobga olish tartibini o'zgartirish to'g'risida";

- 26.04.2017 yildagi SD-4-3-sonli xat / [elektron pochta bilan himoyalangan] "Konsolidatsiyalangan guruh solig'i bo'yicha tashkilotlarning foyda solig'i bo'yicha soliq deklaratsiyasini to'ldirish masalalari to'g'risida".

2017 yil 1-choragi uchun foyda deklaratsiyasini topshirish muddati

Hisobot davri foyda olish uchun chorak (I chorak, olti oy va 9 oy) bo'lgan kompaniyalar joriy yilning I choragi uchun deklaratsiyani 2017 yil 28 apreldan kechiktirmay topshirishlari shart.

Shu bilan birga, siz qog'ozda ham xabar berishingiz mumkin (uni shaxsan olib keling, ro'yxatdan o'tgan pochta jo'natmasini ro'yxatdan o'tkazing, uni ishonchli shaxs orqali o'tkazing) va elektron shaklda TCS orqali. Agar kompaniya xodimlarining soni 100 kishidan ortiq bo'lsa, ma'lumotlar faqat elektron formatda taqdim etiladi.

Daromad deklaratsiyasini to'ldirish uchun oddiy va qulay Buchsoft onlayn xizmatidan foydalaning.

2017 yilda daromad solig'i bo'yicha deklaratsiyani qaerga topshirish kerak

Ma'lumot kompaniyani soliq to'lovchi sifatida ro'yxatdan o'tgan joyidagi Soliq idorasiga taqdim etilishi kerak.

2017 yildagi daromad solig'i deklaratsiyasining yangi shakli OCHni qo'llaydigan kompaniyalar tomonidan, shuningdek soliq solinadigan soliq agenti bo'lganlar tomonidan qo'llaniladigan soliq tizimining shaklidan qat'i nazar (masalan, agar kompaniya soliq agenti bo'lsa, boshqa kompaniyalar va jismoniy shaxslarga dividendlar to'lash) taqdim etiladi.

Alohida bo'linmalari (OP) bo'lgan kompaniyalar ro'yxatdan o'tgan joyidagi soliq organlariga tashkilot uchun umuman deklaratsiya taqdim etishlari kerak, ammo unda o'zlarining OPlariga muvofiq foydaning taqsimlanishini ko'rsatishlari kerak (protseduraning 1.4-bandi, MMV-7-3 buyrug'i bilan tasdiqlangan). [elektron pochta bilan himoyalangan]).

OP joylashgan joyda, shuningdek, soliq idorasiga ma'lumot topshirishingiz kerak. Bunday holda, deklaratsiya sarlavhasini, 1-bo'limning 1.1-bo'limini, 02-varaqqa 5-ilovani o'z ichiga olishi kerak.

Agar kompaniyada bir nechta bo'linmalar mavjud bo'lsa, lekin faqat bittasi foydali soliqni to'laydi - mas'uliyatli OP, demak, soliq idoralariga kompaniyaning barcha bo'limlari to'g'risida belgilangan miqdorda ma'lumot beradi.

2017 yil 1-choragi uchun deklaratsiyani qanday to'ldirish kerak?

O'tgan maqola va yangiliklarda biz 2017 yilgi daromad solig'i deklaratsiyasida qanday o'zgarishlar bo'lganligi haqidagi savolga bir necha bor to'xtaldik. Bu haqda yana batafsil to'xtamaymiz.

Birinchi chorak uchun anketani topshirish orqali kim va qanday bo'lim va bo'limlarni to'ldirish kerakligini tahlil qilaylik.

2017 yilda foyda to'g'risida deklaratsiyaning yangi shakli sezilarli darajada kattalashdi, ammo hech kim uning 37 varag'ini to'ldirishga majbur bo'lmaydi. Shunday qilib, siz taqdim etgan ma'lumotlarga maxsus soliq to'lovchilar uchun mo'ljallangan bo'limlarni kiritishingiz shart emas. Bundan tashqari, ma'lum bir bo'lim uchun ma'lumotlar yo'q bo'lganda, ular soliq organlariga ham topshirilmasligi kerak.

Har oyda avans to'lamasdan, har chorakda daromad solig'i bo'yicha deklaratsiyani taqdim etadigan barcha ma'lumotlar sarlavha sahifasi, 1-bo'lim, 1.1-bo'lim, 1.1-bo'lim, 02-varaq va unga 1 va 2-sonli ilovalar uchun ma'lumotlarni taqdim etishlari shart.

1.2-kichik bo'lim har oyda daromad solig'i bo'yicha avans to'laydigan kompaniyalarga topshirilishi kerak. Har chorakda hisobot beradigan kompaniyalar uni topshirishlari shart emas.

Deklaratsiyaning qolgan ma'lumotlari, agar ular ma'lum bir tashkilot uchun tegishli bo'lsa yoki ma'lumotlar mavjud bo'lsa, taqdim etiladi:

- Agar siz foydali dividend va foizlardan olinadigan daromad solig'ini to'layotgan bo'lsangiz, 1.3-bo'lim to'ldirilishi kerak.

- 02-varaqning 3-ilovasi ushbu ilovada ko'rsatilgan daromadlar mavjud bo'lganda taqdim etiladi.

- 02-varaqning 4-sonli ilova - agar o'tgan yillardagi oldingi zararlar mavjud bo'lmasa.

- 02-varaqning 5-sonli ilovasini RaIga ega bo'lgan tashkilotlar to'ldirishlari kerak.

- 02-varaqning 6, 6a va 6b-ilovalari soliq to'lovchilarning birlashtirilgan guruhlari a'zolari tomonidan taqdim etiladi.

- 03-varaqdagi ma'lumotlar Rossiya kompaniyalariga davlat qimmatli qog'ozlari bo'yicha dividendlar va foizlar to'laydigan soliq agentlari tomonidan shakllantiriladi. Shu bilan birga, varaq 04 ushbu daromadni oluvchilar tomonidan to'ldirilishi kerak, agar foydali soliq soliq agenti tomonidan ushlab qolinmagan bo'lsa.

- 05-varaqni 2017 yilning birinchi choragida qimmatli qog'ozlar bilan operatsiyalarni amalga oshirganlar to'ldirishlari kerak.

- Sheet 06-da faqat NPFlar o'zlarining ma'lumotlarini aks ettiradi.

- Varaqa 07 faqat NPO, xayriya ishlari bilan shug'ullanadigan tashkilotlar, shuningdek maqsadli mablag 'shaklida mablag' oluvchilar tomonidan to'ldiriladi.

- Soliq bazasini moslashtirish zarurati tug'ilsa, varaq 08 tayyorlanishi kerak.

- 09-varaq va uning qo'shimchalari nazorat qilinadigan xorijiy kompaniyalarning daromad solig'i to'g'risidagi ma'lumotlarni aks ettiradi.