Pul əməliyyat aktivlərinin ən likvid hissəsidir və kassada, habelə hesablaşma, cari, valyuta, depozit və xüsusi hesablarda olan pulları təmsil edir. Onların hərəkətləri haqqında məlumatların əsas mənbəyi mühasibat uçotu hesabatının 4 saylı Forması Hərəkət Hesabatıdır Pul DDS məqalələri kontekstində analitik uçotu aparmaq mümkün olan 1C-də. 1C-də pul vəsaitlərinin hərəkəti maddələri bəzi mühasibat uçotu hesabları üçün əlavə analitikadır (subconto), məsələn, 50/Cash və 51/Hesablaşma hesabları.

Pulların hərəkəti haqqında başqa bir məlumat mənbəyi “Pul vəsaitlərinin hərəkətinin təhlili” idarəetmə hesabatıdır. Pul vəsaitlərinin hərəkəti vergisi forması və ya belə bir hesabat yaratmaq üçün 1C 8-də pul vəsaitlərinin hərəkəti maddələrini qurmalısınız (“DDS Maddələri” kataloqunda DDS maddələrini qurun). Onun düzgün aparılması və “Bank və Kassa” bölməsində müvafiq sənədlərdə tələb olunan DDS maddələrinin vaxtında doldurulması hesabatın düzgünlüyünün açarıdır.

Beləliklə, 1C Enterprise Accounting 8.3 proqramında DDS kontekstində qeydlərin aparılması üçün vasitələrə baxaq.

Hesablar planının qurulması

Məqalə kataloqu ilə işləmək üçün əvvəlcə bölmədə yerləşən parametrləri tamamlamalısınız “İdarəetmə/Mühasibat uçotu parametrləri/Hesablar planının qurulması/DDS uçotu: Hesab və DDS maddələri ilə” və ya bölmədə “Əsas/Hesablar planı/Hesablar planının qurulması.”

Şəkil 1 Maddə üzrə DDS uçotunun qurulması

"Pul vəsaitlərinin hərəkəti maddələri" kataloqu

Bu kataloq “Direktorlar/Bank və kassa/DDS Məqalələri”ndə yerləşir.

Çünki maliyyə axınları firmalar işin üç növünə bölünür - sərmayə qoyuluşu ilə bağlı gündəlik iş, eləcə də kataloqdakı DDS məqalələri müvafiq qruplara birləşdirilə bilər; Bunu etmək üçün "Qrup yarat" düyməsini istifadə edin.

Şəkil 2 Məqalələrin kataloqu

Şəkil 2 Məqalələrin kataloqu

Fəaliyyət növünə görə təsnif edilən DDS növlərinə nümunələr verək.

Cədvəl "DDS növlərinin nümunələri"

Məqalə kataloqu elementinin təfərrüatlarını doldurmağı nəzərdən keçirək.

"Əməliyyatlarda standart olaraq istifadə et" atributunun dəyərləri 1C Mühasibatlıq 8.3 proqramının sənədlərindəki "Əməliyyat növü" atributunun dəyərlərinə uyğundur və DDS elementini avtomatik olaraq müvafiq sətirdə əvəz etməyə xidmət edir. DS-nin alınması və ya xərclənməsi üçün sənəd

Şəkil 3 məqalə kataloqu elementinin “Əməliyyatlarda standart olaraq istifadə” atributu

Şəkil 3 məqalə kataloqu elementinin “Əməliyyatlarda standart olaraq istifadə” atributu

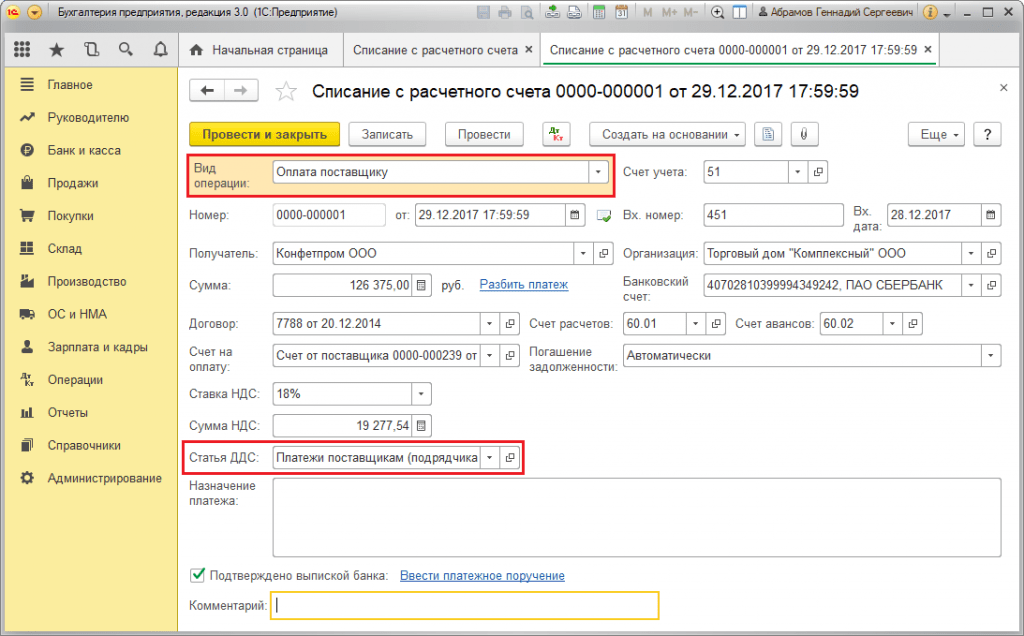

Şəkil 4 “Cari hesabdan silinmə” sənədində “Əməliyyat növü” və “DDS maddəsi” təfərrüatları

Şəkil 4 “Cari hesabdan silinmə” sənədində “Əməliyyat növü” və “DDS maddəsi” təfərrüatları

"Hərəkət növü" atributunun dəyərləri 4 nömrəli "DDS Hesabatı" formasının sətirlərinə uyğundur. Pul vəsaitlərinin hərəkətinin növləri əvvəlcədən müəyyən edilmişdir, yəni 1C 8.3-də DDS növləri redaktə üçün nəzərdə tutulmur.

Şəkil 5 DDS məqalə kataloqu elementinin “Hərəkət növü” atributu

Şəkil 5 DDS məqalə kataloqu elementinin “Hərəkət növü” atributu

Kataloqda yaradılmış DDS məqalələri proqram sənədlərində “DDS məqaləsi” rekvizitini doldurmaq üçün istifadə olunur. Məsələn, bank sənədlərində “Hesabdan mədaxil” və “Hesabdan silinmə” və ya kassa aparatında - kassa mədaxil və məxaric orderləri.

Forma № 4 “Pul vəsaitlərinin hərəkəti haqqında hesabat”

Dördüncü formadan istifadə etməklə il üzrə mühasibat hesabatları “Vergilər və hesabatların meneceri/monitoru/Mühasibat hesabatları” bölməsində yaradıla bilər.

Şəkil 6 ODDS forması

Şəkil 6 ODDS forması

Hesabat forması yaradılarkən, müvafiq sənədlərin yerləşdirilməsində göstərilən maddələrdən asılı olaraq, maddələr üzrə qeydə alınan pul məbləğləri aktivlərin bu və ya digər hərəkət növünə aid edilir.

Yuxarıdakıları bir nümunə ilə nümayiş etdirək. Tutaq ki, “Məhsulların və malların satışından, işlərin görülməsindən, xidmətlərin göstərilməsindən daxilolmalar” hərəkət bəndi altında “Hesablara daxilolmalar” vasitəsilə alıcıdan 15.579,92 rubl ƏDV daxil olmaqla 102.135.00 rubl məbləğində ödəniş qeydə alınıb. .

Şəkil 7 "Hesabda qəbz" sənədinin "DDS məqaləsi" təfərrüatları

Şəkil 7 "Hesabda qəbz" sənədinin "DDS məqaləsi" təfərrüatları

Nəzərdən keçirdiyimiz məqalənin tərtibatında eyniadlı hərəkət növü göstərilir.

Şəkil 8 Əşya satış qəbzlərinin qurulması

Şəkil 8 Əşya satış qəbzlərinin qurulması

Belə ki, hesabatın 4 No-li forması üzrə “Məhsul və malların satışından, işlərin görülməsindən, xidmətlərin göstərilməsindən daxilolmalar” hərəkət növü ilə DDS maddəsi üzrə alıcıdan qeydə alınmış ödəniş ümumi məbləğə daxil ediləcək. 4111-ci sətirdə “Satışdan daxilolmalar...”.

Şəkil 9 Alıcıdan ODDS-də ödəniş

Şəkil 9 Alıcıdan ODDS-də ödəniş

Deşifrə xətti 4111 bu xətt üçün ümumi məbləğin komponentlərini görməyə imkan verir. Bizim nümunəmizdə, alıcıdan 102,135,00 rubl məbləğində ödəniş məbləği ilə 15,579,92 rubl (86,555,08 ~ 87 min rubl) ƏDV arasındakı fərq kimi 87 min rubl yekun məbləğ əldə edilmişdir.

Şəkil 10 4111 “Satışdan daxilolmalar...” sətri üçün izahat

Şəkil 10 4111 “Satışdan daxilolmalar...” sətri üçün izahat

Pul vəsaitlərinin hərəkəti təhlili hesabatı

Bu idarəetmə analitikası "Menecer/Cash" üçün əlçatandır.

Hesabatdakı məlumatların DDS maddələri üzrə qruplaşdırılması üçün siz “Qruplaşdırma” sekmesindəki hesabat parametrlərində “Pul vəsaitlərinin hərəkəti maddəsi” qutusunu seçməlisiniz. Hesabat parametrləri "Parametrləri göstər" funksiyası düyməsinin altında gizlənir.

Şəkil 11 “Pul vəsaitlərinin hərəkətinin təhlili” hesabatı

Şəkil 11 “Pul vəsaitlərinin hərəkətinin təhlili” hesabatı

Şəkil 12 Hesabat parametrləri

Şəkil 12 Hesabat parametrləri

DDS-nin vəziyyətinin qiymətləndirilməsi

ODDS pul vəsaitlərinin hərəkəti ilə bağlı analitik nəticələr üçün məlumat bazasını təmsil edir. Onların vəziyyətinə əsaslanaraq, müəssisənin idarə edilməsinin səviyyəsi haqqında nəticə çıxara bilərik.

Şəkil 13 Pul vəsaitlərinin hərəkətinin strukturundan asılı olaraq müəssisənin idarə edilməsinin keyfiyyətinin təhlili

Şəkil 13 Pul vəsaitlərinin hərəkətinin strukturundan asılı olaraq müəssisənin idarə edilməsinin keyfiyyətinin təhlili

Kütlə olduqda təmiz axınüçün cari əməliyyatlardan pul hesabat dövrü müsbət dəyərə malikdir və investisiya və maliyyə əməliyyatlarından müvafiq olaraq mənfi dəyərə malikdir, o zaman şirkətin vəziyyəti yaxşı hesab olunur. Hesabat dövrü üçün cari və maliyyə əməliyyatları nəticəsində pul vəsaitlərinin hərəkəti müsbət əraziyə, investisiya əməliyyatları nəticəsində isə mənfiyə keçdikdə, biz müəssisənin normal iş vəziyyətindən danışırıq.

Bir müəssisənin xalis məbləği böhran vəziyyətindədir Maliyyə axını cari əməliyyatlardan mənfi, investisiya və maliyyə əməliyyatlarından isə müsbət dəyərə malikdir. Ən düzgün vəziyyət, bütün növ biznes prosesləri üçün xalis pul axınının dəyərinin müsbət dəyərə malik olmasıdır.

Pul vəsaitlərinin hərəkəti haqqında məlumat istifadəçilərə təşkilatın nağd pul yaratmaq qabiliyyətini qiymətləndirməyə və onun pul vəsaitlərinə ehtiyaclarını qiymətləndirməyə imkan verir. Pul vəsaitlərinin hərəkətinin təqdim edilməsi və açıqlanması tələbləri MHBS (MS) 7 Pul vəsaitlərinin hərəkəti haqqında hesabatda müəyyən edilmişdir.

Əməliyyat, investisiya və təsnifləşdirilərək dövr üçün təqdim edilməlidir maliyyə fəaliyyəti.

Fəaliyyət kateqoriyası üzrə axınların təsnifatı istifadəçilərə hər bir fəaliyyətin şirkətin maliyyə vəziyyətinə və pul vəsaitlərinin (və pul vəsaitlərinin ekvivalentlərinin) məbləğinə təsirini qiymətləndirməyə imkan verən məlumatları təqdim edir. Bu məlumat müəyyən fəaliyyət kateqoriyaları arasındakı əlaqəni təhlil etmək üçün də istifadə edilə bilər.

Eyni əməliyyat fərqli təsnif edilən pul vəsaitlərinin hərəkəti ilə nəticələnə bilər.

Əməliyyat fəaliyyəti

Əməliyyat fəaliyyətindən yaranan pul vəsaitlərinin məbləği ən mühüm göstəricidir müəyyən bir fəaliyyət kateqoriyası kreditləri ödəmək, şirkətin istehsal qabiliyyətini saxlamaq, dividendlər ödəmək (və yeni investisiyalar etmək) üçün kifayət qədər pul vəsaiti yarada bilərmi? xarici mənbələr maliyyələşdirmə.

Əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkətini proqnozlaşdırarkən, digər məlumatlarla birlikdə onların ayrı-ayrı komponentləri haqqında məlumat dəyərlidir.

Əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkəti ilk növbədə şirkətin gəlirini yaradan əsas fəaliyyətlər zamanı yaranır. Beləliklə, onlar adətən xalis gəlirə töhfə verən əməliyyatlar nəticəsində yaranır.

Əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkətinə misallar daxildir:

- malların satışından və xidmətlərin göstərilməsindən əldə edilən gəlirlər;

- hüquqların təmin edilməsinə görə icarə ödənişləri, mükafatlar, komissiyalar və digər gəlir növləri üzrə daxilolmalar;

- malların (və xidmətlərin) tədarükçülərinə ödənişlər;

- işçilərə (və onların adından) ödənişlər;

- sığorta haqları, iddialar, annuitet və sığorta polislərinin digər növləri üzrə sığorta şirkətləri tərəfindən daxilolmalar və ödənişlər;

- maliyyə və ya ilə bağlı olanlar istisna olmaqla, gəlir vergisinin ödənilməsi (və ya əvəzinin ödənilməsi). investisiya fəaliyyəti;

- kommersiya (və ya mübadilə) əməliyyatları üzrə müqavilələr üzrə daxilolmalar (və ödənişlər).

Satış kimi müəyyən əməliyyatlar nəticəsində istehsal obyekti, baş verə bilər maliyyə nəticələri, xalis mənfəətə daxil edilir. Bununla belə, müvafiq pul vəsaitlərinin hərəkəti investisiya fəaliyyətlərinə aiddir.

Qiymətli kağızlarla əməliyyatlar üzrə ixtisaslaşan şirkətlər onları yenidən satış üçün əldə edilmiş inventar kimi qeyd edəcəklər. Alqı-satqı əməliyyatları nəticəsində yaranan pul vəsaitlərinin hərəkəti qiymətli kağızlar, əməliyyat fəaliyyəti kimi təsnif edilir. Digər şirkətlərə gəlincə, onlar üçün bu, ya investisiya fəaliyyəti, ya da pul ekvivalentləri olacaq.

Maliyyə institutları tərəfindən verilən nağd avanslar və kreditlər ümumiyyətlə əməliyyat fəaliyyətləri kimi təsnif edilir, çünki onlar şirkətin gəlirini yaradan əsas fəaliyyətlərdir.

İnvestisiya fəaliyyəti

İnvestisiya fəaliyyətlərindən pul vəsaitlərinin hərəkətinin ayrıca açıqlanması gələcək gəlirlərin və pul vəsaitlərinin hərəkətinin yaradılması üçün nəzərdə tutulan resurslara çəkilən xərclərin həcmini əks etdirir.

İnvestisiya fəaliyyətlərindən əldə edilən pul vəsaitlərinin hərəkətinə misal olaraq:

- əsas vəsaitlərin alınması üçün ödənişlər, qeyri-maddi aktivlər və qeyriləri dövriyyədənkənar aktivlər. Bunlara iqtisadi metoddan istifadə etməklə əsas fondların inkişafı və tikintisi xərclərinin kapitallaşdırılması ilə bağlı ödənişlər;

- əsas vəsaitlərin, qeyri-maddi aktivlərin və digər dövriyyədənkənar aktivlərin satışından əldə edilən gəlirlər;

- digər şirkətlərin səhmlərinin və ya borc alətlərinin, habelə birgə müəssisələrdəki payların (pul vəsaitlərinin ekvivalenti və ya kommersiya (və ya mübadilə) əməliyyatlarının aparılması üçün alətlər kimi çıxış edən alətlər istisna olmaqla) alınması üzrə ödənişlər;

- digər şirkətlərin səhmlərinin (və ya borc alətlərinin), habelə birgə müəssisələrdəki paylarının (pul vəsaitlərinin ekvivalenti və ya kommersiya (və ya mübadilə) əməliyyatlarının aparılması üçün alətlər kimi çıxış edən alətlər istisna olmaqla) satışından əldə edilən gəlirlər;

- digər tərəflərə avanslar (və ya borclar) (maliyyə institutları tərəfindən həyata keçirilən oxşar əməliyyatlar istisna olmaqla);

- digər tərəflərə verilmiş avansların və ya kreditlərin ödənilməsindən əldə edilən gəlirlər (maliyyə institutları tərəfindən həyata keçirilən oxşar əməliyyatlar istisna olmaqla);

- fyuçers, forvard, opsion müqavilələri və svop müqavilələri üzrə ödənişlər (kommersiya və ya birja əməliyyatlarının həyata keçirilməsi məqsədilə bağlanmış müqavilələr və ya maliyyə fəaliyyəti ilə bağlı ödənişlər istisna olmaqla).

Maliyyə fəaliyyətləri

Şirkətə kapital təmin edənlərdən pul tələblərini proqnozlaşdırmaq üçün maliyyə fəaliyyətindən pul vəsaitlərinin hərəkətinin ayrıca açıqlanması lazımdır.

Maliyyələşdirmə fəaliyyətlərindən pul vəsaitlərinin hərəkətinə misal olaraq:

- səhmlərin buraxılışından və ya digər səhm alətlərinin buraxılışından əldə edilən gəlirlər;

- şirkətin səhmlərinin geri alınması və ya geri alınması zamanı sahiblərə ödənişlər;

- istiqrazların, veksellərin, ipotekaların, kreditlərin, habelə digər qısamüddətli və ya uzunmüddətli borc alətlərinin buraxılmasından əldə edilən gəlirlər;

- kreditlərin ödənilməsi üçün ödənişlər;

- maliyyə icarəsi öhdəliyini ödəmək üçün icarəçi tərəfindən ödənişlər.

Şirkət əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkətini təqdim etmək üçün pul vəsaitlərinin hərəkəti haqqında hesabat hazırlamalıdır:

- birbaşa üsul,ümumi daxilolmaların və məcmu mədaxillərin əsas sinifləri haqqında məlumat hansı uyğun olaraq açıqlanır; və ya

- dolayı üsul hansına görə xalis gəlir nağdsız əməliyyatların, əməliyyat fəaliyyətindən keçmiş (və ya gələcək) pul vəsaitlərinin hərəkətindən təxirə salınmış (və ya hesablanmış) məbləğlər və investisiya və ya maliyyə fəaliyyətlərindən pul vəsaitlərinin hərəkəti ilə bağlı gəlir (və ya xərc) maddələrinin təsirlərinə düzəliş edilmişdir.

Əməliyyat fəaliyyətləri üzrə pul vəsaitlərinin hərəkəti haqqında hesabatın tərtib edilməsi üsulları cədvəldə öz əksini tapmışdır. 1.

Şirkətlərə nağd pul vəsaitlərinin hərəkəti haqqında hesabatda əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkəti haqqında məlumat vermələri tövsiyə olunur birbaşa üsul, çünki bu üsul dolayı metodun təmin etmədiyi məlumatların təqdimatını təmin edir.

Cədvəl 1. Pul vəsaitlərinin hərəkəti haqqında hesabatın hazırlanması üsulları

|

Birbaşa üsul |

Dolayı üsul |

|

Ümumi mədaxil və ödənişlərin əldə edilə bilən əsas növləri haqqında məlumat açıqlanır:

|

Hesabat dövrü üçün mənfəət (zərər) nəzərə alınmaqla düzəliş edilir:

|

Birbaşa üsula uyğun olaraq, ümumi daxilolmaların və ümumi ödənişlərin əsas sinifləri haqqında məlumat əldə edilə bilər:

- mühasibat uçotu registrlərindən;

- gəlir göstəricilərini, satışın dəyərini tənzimləməklə (üçün maliyyə təşkilatları- faiz və analoji gəlir növləri, faiz xərcləri və analoji xərc növləri), habelə aşağıdakılar nəzərə alınmaqla məcmu gəlir haqqında hesabatın digər maddələri:

- inventarların, debitor borclarının və kreditor borclarıəməliyyat fəaliyyəti haqqında;

- digər qeyri-pul maddələri;

- hərəkəti investisiya və ya maliyyələşdirmə fəaliyyəti ilə bağlı olan digər maddələr.

Alternativ olaraq, əməliyyat fəaliyyətindən əldə edilən xalis pul vəsaitlərinin hərəkəti dolayı metoddan istifadə etməklə məcmu gəlirlər haqqında hesabatda gəlir və xərclərin və hesabat dövrü ərzində inventar qalıqlarında, əməliyyat fəaliyyətindən debitor və kreditor borclarında dəyişikliklərin göstərilməsi yolu ilə təqdim edilə bilər.

Müəssisə xalis əsasda təqdim edilən pul vəsaitlərinin hərəkəti istisna olmaqla, investisiya və maliyyələşdirmə fəaliyyətləri üçün ümumi pul vəsaitlərinin daxilolmaları və məxariclərini ayrıca təqdim etməlidir.

Əməliyyat, investisiya və ya maliyyələşdirmə fəaliyyətlərindən aşağıdakı pul vəsaitlərinin hərəkəti xalis əsasda təqdim edilə bilər:

- nağd pul daxil olduqda müştərilərin adından daxilolmalar və ödənişlər daha böyük dərəcədəşirkətin özündən çox müştərinin fəaliyyətini əks etdirir. Belə qəbz və ödənişlərə misal ola bilər:

- tərəfindən qəbul (və ödəniş). bank depoziti tələb üzrə;

- maliyyə resursları nəzərdə tutulur investisiya şirkəti müştərilər üçün;

- əmlakın sahibləri adından alınan (və ödənilən) icarə haqqı;

- yüksək dövriyyəsi ilə səciyyələnən mallar üzrə qəbzlər və ödənişlər, böyük məbləğlər və qısa müddət geri ödəmə. Bu cür qəbz və ödənişlərə misal olaraq aşağıdakılar üçün avans ödənişləri (və ödənişlər) daxildir:

- kredit kartları olan müştərilərlə hesablaşmalarda borcun əsas məbləği;

- investisiyaların alınması və satışı;

- digər qısamüddətli kreditlər, məsələn, ödəmə müddəti 3 aydan çox olmayan kreditlər.

Maliyyə institutunun aşağıdakı fəaliyyət növlərinin hər birindən yaranan pul vəsaitlərinin hərəkəti məcmu əsasda təqdim edilə bilər:

- müəyyən müddətə əmanətlərin qəbulu (və ödənilməsi) ilə bağlı daxilolmalar və ödənişlər;

- digər maliyyə institutlarında depozitlərin yerləşdirilməsi (və bağlanması);

- müştərilərə verilən avanslar və kreditlər (və belələrinin ödənilməsi avans ödənişləri və kreditlər).

Təşkilatın pul vəsaitlərinin hərəkəti haqqında hesabatın göstəriciləri

Nağd pul— təşkilatı ən yüksək likvidlik dərəcəsi ilə təmin edən aktivlərin ən likvid kateqoriyası. Həyata keçirilməsi prosesində bütün növ maliyyə və biznes əməliyyatları Təşkilat pul vəsaitlərinin daxilolmaları və ya məxaricləri şəklində pul vəsaitlərinin hərəkətini yaradır.

Pul vəsaitlərinin hərəkəti haqqında hesabat, təşkilatda pul vəsaitlərinin mövcudluğunu, alınmasını və xərclənməsini xarakterizə edən hesabat dövründə pul vəsaitlərinin hərəkəti haqqında məlumatları açıqlayır.

Formada təqdim edilən məlumatlar daxili və xarici istifadəçilərə şirkətin nağd pul vəsaitlərini necə yaratdığını və istifadə etdiyini, cari öhdəlikləri ödəmək və dividendləri ödəmək üçün kifayət qədər pul vəsaitinin olub-olmadığını qiymətləndirməyə imkan verir, şirkətin əlavə maliyyələşdirmə tələb edib-etmədiyini müəyyən etməyə imkan verir və s.

Pul vəsaitlərinin hərəkəti haqqında hesabat təşkilatın pul vəsaitlərini cəlb etmək və istifadə etmək qabiliyyəti haqqında da məlumat verir.

Pul vəsaitlərinin hərəkəti haqqında hesabat cari, investisiya və maliyyə fəaliyyəti kontekstində təşkilatın maliyyə vəziyyətindəki dəyişiklikləri xarakterizə edir.

Bunun formalaşması hesabat forması PBU 23/2011 "Pul vəsaitlərinin hərəkəti haqqında hesabat" ilə tənzimlənir (Maliyyə Nazirliyinin 2 fevral 2011-ci il tarixli II n əmri).

Əsas vəsait mənbəyi cari fəaliyyətlər olmalıdır. Cari fəaliyyətlər Təşkilatın fəaliyyəti, əsas məqsəd kimi mənfəət əldə etməyi hədəfləyən və ya fəaliyyətin obyekt və məqsədlərinə uyğun olaraq belə bir məqsəd kimi mənfəət əldə etməyən fəaliyyətlər hesab olunur, yəni. PBU 9/99 "Təşkilatın gəliri"nə uyğun olaraq adi olan fəaliyyətlər (Şəkil 5.1).

düyü. 5.1. Cari fəaliyyətlər üçün daxilolmalar və ödənişlər kanalları

İnvestisiya fəaliyyəti təşkilatın fəaliyyəti nəzərdən keçirilir. alınması ilə bağlıdır torpaq sahələri, binalar və digər daşınmaz əmlak, avadanlıq, qeyri-maddi aktivlər və digər uzunmüddətli aktivlər, habelə onların satışı; öz tikintisini həyata keçirməklə, elmi-tədqiqat, təkmilləşdirmə və texnoloji inkişaf xərcləri ilə; maliyyə qoyuluşları ilə (digər təşkilatların qiymətli kağızlarının, o cümlədən borcun alınması, digər təşkilatların nizamnamə (pay) kapitalına töhfələr, digər təşkilatlara kreditlərin verilməsi və s.) (şək. 5.2).

Maliyyə fəaliyyətləri- bu təşkilatın fəaliyyətidir, bunun nəticəsində ölçüsü və tərkibi dəyişir kapital təşkilatlar, borc vəsaitləri (səhmlərin, istiqrazların emissiyasından, başqa təşkilatlardan alınan kreditlərdən, borc vəsaitlərinin qaytarılmasından və s.) əldə edilən gəlirlər.

düyü. 5.2. İnvestisiya və maliyyə fəaliyyətləri üçün daxilolmalar və ödənişlər kanalları

Cari (əməliyyat) fəaliyyətlərdən pul vəsaitlərinin hərəkətini təqdim etməyin iki üsulu var: birbaşa və dolayı.

Birbaşa üsul vəsaitlərin daxilolmalarının (məhsulların, işlərin, xidmətlərin satışından əldə edilən gəlirlər, alınmış avanslar və s.) və xaricə (təchizatçı hesablarının ödənilməsi, qısamüddətli kreditlərin və alınmış avansların qaytarılması və s.) müəyyənləşdirilməsinə əsaslanır. Hesablamanın ilkin elementi məhsulların satışından əldə edilən gəlirdir.

Pul vəsaitlərinin hərəkətinin birbaşa müəyyən edilməsi üsulu hesabat dövründə bank hesabları üzrə və müəyyən şəkildə qruplaşdırılmış nağd pulla aparılan bütün əməliyyatlar haqqında məlumatlara əsaslanır. Birbaşa üsul Rusiya təşkilatları tərəfindən istifadə üçün təsdiq edilmişdir.

Dolayı üsul xarici təcrübədə geniş yayılmışdır, burada pul vəsaitlərinin hərəkəti haqqında hesabat tərtib edilərkən əməliyyat, investisiya və maliyyə fəaliyyətləri fərqləndirilir.

Əməliyyat fəaliyyəti təşkilatın əsas fəaliyyəti ilə əlaqəli pul vəsaitlərinin hərəkətini təmsil edir və ona əsas mənfəət gətirir.

Əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkətini təqdim etməyin dolayı metodu müxtəlif maddələrdəki dəyişikliklərin müqayisəsinə əsaslandığı üçün təhlil elementini ehtiva edir. balans hesabatı hesabat dövrü üçün təşkilatın əmlak və maliyyə vəziyyətini xarakterizə edən, həmçinin əsas vəsaitlərin hərəkətinin, onların köhnəlməsinin və digər göstəricilərin təhlilini əhatə edir. Dolayı metodun tətbiqi nəticəsində yekun maliyyə nəticəsi (hesabat dövrü üçün xalis mənfəət) hesabat ilinin əvvəlinə və sonuna təşkilatın sərəncamında olan vəsaitlərin məbləğləri arasındakı fərqə çevrilir.

Hesablama tərtib edilərkən, ödənişdən asılı olmayaraq, əməliyyatların mülkiyyət hüququ verildiyi anda mühasibat uçotunda əks olunduğu güman edilir. Nəticədə, mənfəət və zərər haqqında hesabatda əks etdirilən gəlir həmişə pul vəsaitlərinin daxilolmalarına, mənfəət və zərər haqqında hesabatda göstərilən xərclər isə ödənilmiş xərclərə bərabər olmur. Nəticədə, mənfəət və zərər haqqında hesabatdakı xalis mənfəət göstəricisi hesabat tarixində təşkilatın mövcud vəsaitlərinin faktiki mövcudluğunu əks etdirmir.

Buna görə də, pul vəsaitlərinin hərəkəti haqqında hesabat hazırlanarkən xalis mənfəət göstəricisi aşağıdakı ardıcıllıqla düzəldilir:

1. Əmlakın köhnəlməsi xalis mənfəətə əlavə edilir, çünki amortizasiya ayırmaları xalis mənfəət yaradan, lakin pul vəsaitlərinin xaricə çıxmasına səbəb olmayan xərclərdir.

2. Hesabat ilinin əvvəlinə və sonuna ehtiyatların qalıqlarında dəyişikliklərin məbləğinə düzəliş edilir. Ehtiyatların qalıqları artarsa, qalıqlardakı fərq xalis gəlirdən çıxılır, çünki ehtiyatların artması pul vəsaitlərinin xaricə çıxmasına səbəb olur. Ehtiyat azalarsa, fərq əlavə olunur.

3. Debitor borclarındakı dəyişikliklərin məbləğinə düzəliş edilir. Əgər debitor borcları ilin sonunda azalıb, sonra fərq xalis mənfəətə əlavə edilir, əks halda ondan çıxılır.

4. Kreditor borclarının məbləğinə düzəliş edilir. Eyni zamanda kreditor borclarının artması pul vəsaitlərinin axınına səbəb olur, ona görə də kreditor borclarındakı fərq xalis mənfəətə əlavə edilir, əks halda fərq çıxılır.

Bu düzəlişlər nəticəsində əməliyyat fəaliyyətindən xalis pul vəsaitlərinin hərəkətinin məbləği hesablanır.

İnvestisiya və maliyyə fəaliyyətindən pul vəsaitlərinin hərəkəti birbaşa metodla müəyyən edilir. Vəsaitlərin daxil olması (daxil olması) və xaricə çıxması (xarılması) arasındakı fərq hər bir fəaliyyət növü üzrə müəyyən edilən xalis pul vəsaitlərinin hərəkətidir. Bütün fəaliyyət növləri üzrə ümumi xalis hərəkət hesabat dövrünün əvvəlinə və sonuna nağd pul qalıqlarının fərqi kimi müəyyən edilən hesabat dövrü üçün pul vəsaitlərinin artımıdır.

Xarici təcrübədə maliyyə hesabatları yalnız təşkilatın pul vəsaitləri haqqında deyil, həm də onların ekvivalentləri haqqında məlumatları açıqlayır. Pul ekvivalentləri altında asanlıqla nağd pula çevrilə bilən və dəyərlərində cüzi dəyişikliklər riskinə məruz qalan qısamüddətli, yüksək likvidli investisiyalara aiddir.

Rusiyada pul vəsaitlərinin hərəkəti haqqında hesabat hazırlamaq məqsədi ilə nağd pul altında birbaşa və nağd pul deməkdir nağdsız forma, təşkilatın kassasında, onun hesablaşma, valyuta və xüsusi hesablarında yerləşir.

Pul vəsaitlərinin hərəkəti hesabatında pul vəsaitlərinin uçotu hesablarındakı qeydlər nəticəsində bilavasitə yaranan məlumatlar təqdim olunur: 50 “Nağd pul” (50-3 “subhesabın qalığı istisna olmaqla” Pul sənədləri"), 51 "Valyuta hesabları", 52 "Valyuta hesabları", 55 "Banklardakı xüsusi hesablar" (55-3 "Depozit hesabları" subhesabının qalığı istisna olmaqla), 57 "Tranzit köçürmələr".

Təşkilatın bu hesablardakı vəsaitlərinin hərəkəti haqqında məlumat ilin əvvəlindən hesablama əsasında əks etdirilir və Rusiya Federasiyasının valyutasında təqdim olunur.

Xarici valyutada vəsait mövcud olduqda (hərəkətində) ilkin olaraq hərəkət haqqında məlumat yaradılır. xarici valyuta təşkilat tərəfindən qəbul edilmiş pul vəsaitlərinin hərəkəti haqqında hesabata münasibətdə onun növlərinin hər biri üçün. Bundan sonra xarici valyutada aparılan hər bir hesablama üzrə məlumatlar məzənnəyə uyğun olaraq yenidən hesablanır Mərkəzi Bank Tərtib olunduğu tarixə Rusiya Federasiyası Maliyyə hesabatları. Fərdi hesablamalar üçün əldə edilən məlumatlar pul vəsaitlərinin hərəkəti haqqında hesabatın müvafiq göstəriciləri doldurularkən ümumiləşdirilir.

Cari fəaliyyətlər üçün pul vəsaitlərinin hərəkəti

“Cari fəaliyyətlər üzrə pul vəsaitlərinin hərəkəti” bölməsi aşağıdakıları əks etdirir:

Alınan məbləğlər haqqında məlumatları açıqlayır:

- məhsulların, malların, işlərin və xidmətlərin, o cümlədən avansların satışı;

- icarə və lisenziya ödənişləri, rüsumlar, komissiya ödənişləri və s.;

- digər gəlirlər.

Bu sətri doldurmaq üçün 62 No-li “Alıcılar və müştərilərlə hesablaşmalar” və 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabları ilə müxabirədə 50 “Nağd pul”, 51 “Hesablaşma hesabları”, 52 “Valyuta hesabları” hesablarının debet dövriyyələrindən istifadə edilir. (ƏDV, alıcılar tərəfindən ödənilən aksizlər daxil olmaqla).

“Digər qəbzlər” sətirinə görə təşkilatın cari fəaliyyəti ilə əlaqəli olan və əvvəlki sətirdə göstərilməyən nağd pulun məbləğlərini göstərin:

büdcə və məqsədli maliyyələşdirmə və gəlirlər:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 86 No-li “Məqsədli maliyyələşdirmə” hesabının krediti:

əvəzsiz qəbzlər:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 98 No-li “Gələcəklər” hesabının krediti (91 No-li “Sair gəlir və xərclər”):

təchizatçılardan geri qaytarılması:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 60 No-li “Malsatan və podratçılarla hesablaşmalar” hesabının krediti;

iddiaları təmin etmək üçün qəbzlər, məbləğlər sığorta kompensasiyası və s.:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabının krediti;

istifadə olunmamış hesabatlı məbləğlərin qaytarılması:

- Debet hesabı 50 “Nağd pul” Kredit hesabı 71 “Mühasiblərlə hesablaşmalar”;

maddi zərərin ödənilməsi üçün qəbzlər və s.:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları” hesablarının debeti 73 No-li “Sair əməliyyatlar üzrə işçilərlə hesablaşmalar” hesabının krediti.

1. malların, işlərin, xidmətlərin ödənilməsi üçün:

- 60 No-li “Malsatanlar və podratçılarla hesablaşmalar”, 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabları debet hesabları “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları”, 55 No-li “Xüsusi bank hesabları” (öncədən ödəniş daxil olmaqla);

2. əmək haqqı üçün:

- 70 No-li “Əmək haqqı üzrə işçilərlə hesablaşmalar” hesabının debeti 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları” hesablarının krediti;

3. borc öhdəlikləri üzrə faizlərin ödənilməsi üçün:

a) təsisçilərə ödənilən dividendlər;

- 75 No-li “Təsisçilər ilə hesablaşmalar”, 70 No-li “Əmək haqqı üzrə işçilərlə hesablaşmalar” hesablarının debeti 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının krediti.

Təşkilatın ödədiyi kreditlər və kreditlər üzrə əsas borcun məbləğləri hesabat ili, bu sətirdə göstərilmir. Onlar “Maliyyə fəaliyyətindən pul vəsaitlərinin hərəkəti” bölməsində göstərilir:

- Debet hesabları 66 “Hesablamalar qısamüddətli kreditlər və kreditlər", 67" Hesablaşmalar uzunmüddətli kreditlər və kreditlər" Kredit hesabları 50 "Nağd pul", 51 "Nağd pul hesabları", 52 "Valyuta hesabları";

4. vergi və rüsumların hesablanması üçün:

- 68 Noli “Vergi və ödənişlər üzrə hesablamalar”, 69 Noli “Hesablamalar” hesablarının debeti. sosial sığorta və girov" Kredit hesabları 50 "Nağd pul", "Nağd pul hesabları" (sadalanan cərimələrin məbləği daxil olmaqla).

Ödənilmiş məcburi töhfələr üçün pensiya sığortası və istehsalatda bədbəxt hadisələrdən və peşə xəstəliklərindən sığorta üçün əlavə bir xətt daxil edə bilərsiniz:

- 69 No-li “Sosial sığorta və təminat üzrə hesablamalar” hesablarının debeti 51 No-li “Cari hesablar” hesabının krediti;

5. digər ödənişlər, köçürmələr üçün:

a) təsərrüfat müqavilələrinin şərtlərinin pozulmasına görə təşkilat tərəfindən ödənilən cərimələr, cərimələr, cərimələr:

- 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabının debeti 51 No-li “Hesablaşma hesabları” hesabının krediti;

b) məsul şəxslərə verilən vəsaitlər:

- 71 No-li “Mühasiblərlə hesablaşmalar” hesabının debeti 50 No-li “Nağd pul” hesabının krediti;

c) işçilərə verilən kreditlər:

- 73 No-li “Sair əməliyyatlar üzrə işçilərlə hesablaşmalar” hesabının debeti 50 No-li “Nağd pul” hesabının krediti və s.

“Digər gəlirlər” və “Digər xərclər” maddələri üzrə əhəmiyyətli dövriyyələr olduqda, bölgü bənddə göstərilməlidir. əlavə xətlər hesabat.

Cari fəaliyyətdən pul vəsaitlərinin hərəkətinin nəticələri

“Cari fəaliyyətdən vəsaitlərin hərəkətinin nəticələri” sətrinə uyğun olaraq cari fəaliyyətdən pul vəsaitlərinin daxil olması və xaric olması arasındakı fərqi əks etdirir. Bu fərq müsbət və ya mənfi ola bilər. İkinci halda “Cari fəaliyyətdən pul vəsaitlərinin hərəkətinin nəticələri” göstəricisi mötərizədə əks etdirilir.

“İnvestisiya fəaliyyətindən pul vəsaitlərinin hərəkəti” bölməsi aşağıdakıları əks etdirir:

Göstərici "Alınan pul - cəmi" aşağıdakı maddələr üçün ədədi məlumatların cəmi kimi formalaşır:

1. “Əsas vəsaitlərin və digər əmlakın satışından.” Bu sətirdə avadanlığın, icarəyə götürülmüş əşyaların, qeyri-maddi aktivlərin, yarımçıq tikinti layihələrinin və s. satışından əldə edilən vəsaitlər əks etdirilir. Sətiri doldurmaq üçün 62 No-li “Alıcılar və müştərilərlə hesablaşmalar” və 76 No-li “Müxtəlif debitorlar və kreditorlarla hesablaşmalar” hesabları ilə müxabirələşdirilən pul vəsaitlərinin uçotu hesablarının debeti üzrə müvafiq dövriyyələrdən istifadə edin. ƏDV məbləğləri çıxılmır:

2. “Dividendlər, maliyyə investisiyaları üzrə faizlər” - digər təşkilatların kapitalında iştirakdan əldə edilən məbləğlər (dividendlər):

- Debet hesabları 50 “Nağd pul”, 51 “Kassa hesabları”, 52 “Valyuta hesabları” Kredit hesabları 91 “Sair gəlir və xərclər”, 16 “Müxtəlif debitor və kreditorlarla hesablaşmalar”.

Qiymətli kağızlar (səhmlər istisna olmaqla), kreditlər üzrə faizlər, nağd pul qalığına bank tərəfindən hesablanmış faizlər:

- Debet hesabları 50 "Pul vəsaitləri", 51 "Hesablaşma hesabları", 52 "Valyuta hesabları" Kredit hesabları 91 "Sair gəlir və xərclər", 76 "Müxtəlif debitor və kreditorlarla hesablaşmalar";

3. "Digər təchizat". Bu sətir aşağıdakılardan daxilolmaları əks etdirir:

a) 12 aydan çox müddətə alınmış səhm və borc qiymətli kağızlarının (səhmlər, istiqrazlar, veksellər) və 50 №-li “Nağd pul”, 51 “Hesablaşma hesabları”, 52 “Valyuta” hesablarının debetində uçota alınan digər maliyyə investisiyalarının satışı. hesablar” 58 balla yazışmalarda” Maliyyə investisiyaları", 62 "Alıcılar və müştərilərlə hesablaşmalar" və 76 "Müxtəlif debitor və kreditorlarla hesablaşmalar";

b) digər təşkilatlara verilmiş kreditlərin ödənilməsi:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 58 No-li “Maliyyə qoyuluşları” hesabının krediti.

"Nağd pul göndərildi - cəmi" sətri aşağıdakı maddələr üçün ədədi məlumatların cəmi kimi formalaşır:

1. “Əsas vəsaitlərin əldə edilməsinə görə (o cümlədən gəlirli investisiyalar maddi dəyərlər) və qeyri-maddi aktivlər)". Bu sətir əldə edilmiş və ya yaradılmış uzunmüddətli aktivlər üçün təchizatçılara və podratçılara ödənilən məbləğləri göstərir:

- Debet hesabları 60 "Malsatan və podratçılarla hesablaşmalar", 76 "Müxtəlif debitor və kreditorlarla hesablaşmalar" Kredit hesabları 50 "Nağd pul", 51 "Hesablaşma hesabları", 52 "Valyuta hesabları", 55 "Xüsusi bank hesabları" (öncədən ödəniş daxil olmaqla) ;

2. "Maliyyə investisiyaları üçün" - Bu sətir qiymətli kağızların satıcılarına və digər təşkilatlara və şəxslərə onların alınması ilə əlaqədar köçürülmüş məbləğləri deşifrə edir:

- Debet hesabları 60 «Malsatan və podratçılarla hesablaşmalar», 76 «Müxtəlif debitor və kreditorlarla hesablaşmalar» Kredit hesabları 50 «Nağd pul», 51 «Hesablaşma hesabları», 52 «Valyuta hesabları», 55 «Banklarda xüsusi hesablar»;

3. "Digər ödənişlər, köçürmələr üçün." Bu sətirdə kredit müqaviləsinə uyğun olaraq borcalanlara köçürülmüş məbləğlər göstərilə bilər:

- Debet hesabı 58 “Maliyyə investisiyaları” Kredit hesabı 50 “Nağd pul”, 51 “Pul hesabları”.

“İnvestisiya fəaliyyətindən pul vəsaitlərinin hərəkətinin nəticəsi” sətri üzrə investisiya fəaliyyətindən vəsaitlərin daxil olması ilə xaricə daxil olması arasındakı fərqi əks etdirir. Bu fərq ola bilər müsbət Və mənfi.İkinci halda mötərizədə “İnvestisiya fəaliyyətindən pul vəsaitlərinin hərəkətinin nəticəsi” göstəricisi əks etdirilir.

Maliyyə fəaliyyətindən pul vəsaitlərinin hərəkəti

“Maliyyə fəaliyyətindən pul vəsaitlərinin hərəkəti” bölməsində aşağıdakılar əks olunur:

Göstərici "Alınan pul - cəmi" aşağıdakı maddələr üçün ədədi məlumatların cəmi kimi formalaşır:

1. "Kreditlər və kreditlər" - hesablanmış faizlər istisna olmaqla, müqavilələr (kredit, kredit) üzrə kreditorlardan alınan məbləğlər. Faiz məbləğləri borc mənbələrinin cəlb edilməsi məqsədindən asılı olaraq cari və ya investisiya fəaliyyəti üzrə əməliyyatların bir hissəsi kimi əks etdirilir:

- 51 No-li “Valyuta hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 66 No-li “Qısamüddətli kreditlər və borclar üzrə hesablaşmalar”, 67 No-li “Uzunmüddətli kreditlər və borclar üzrə hesablaşmalar” hesablarının krediti;

2. “Büdcə ayırmaları və s məqsədyönlü maliyyələşdirmə» — büdcə və məqsədli maliyyələşdirmənin məbləğləri göstərilir;

3. "İştirakçıların töhfələri" - səhmdarlardan (təsisçilərdən) öz səhm qiymətli kağızlarının yerləşdirilməsi nəticəsində alınan məbləğlər:

- 50 No-li “Nağd pul”, 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları” hesablarının debeti 75 No-li “Təsisçilər ilə hesablaşmalar” hesabının krediti (81 No-li “Öz payları (payları)”);

4. "Digər qəbzlər" - sadalanan sətirlərdə əks olunmayan maliyyə fəaliyyətindən əldə edilən gəlir məbləğləri.

Göstərici "Göndərilmiş vəsait - cəmi" aşağıdakı maddələr üçün ədədi məlumatların cəmi kimi formalaşır:

1. “Kreditlərin və borcların ödənilməsinə görə” -əsas borcun ödənilməsi üçün köçürülən vəsait borc vəsaitləri(faiz istisna olmaqla):

- 66 No-li «Qısamüddətli kreditlər və borclar üzrə hesablaşmalar», 67 No-li «Uzunmüddətli kreditlər və borclar üzrə hesablaşmalar» hesablarının debeti 51 No-li «Hesablaşma hesabları», 52 No-li «Valyuta hesabları» hesablarının krediti;

2. "Dividendlərin ödənilməsi üçün" - Bu sətir şirkətin iştirakçılarına ödənilən dividendlərin məbləğlərini göstərir:

3. "Digər ödənişlər, köçürmələr üçün" - Bu sətir icarəyə verənə köçürülmüş icarə ödənişlərinin məbləğlərini göstərə bilər:

- 76 No-li “Müxtəlif debitor və kreditorlarla hesablaşmalar” hesabının debeti 51 No-li “Hesablaşma hesabları”, 52 No-li “Valyuta hesabları”, 55 No-li “Banklardakı xüsusi hesablar” hesablarının krediti.

“Maliyyə fəaliyyətindən pul vəsaitlərinin hərəkətinin nəticəsi” sətri üzrə maliyyə fəaliyyətindən vəsaitlərin daxil olması və xaricə daxil olması arasındakı fərqi əks etdirir. Bu fərq ola bilər müsbət Və mənfi. İkinci halda “Maliyyələşdirmə fəaliyyətindən pul vəsaitlərinin hərəkətinin nəticəsi” göstəricisi mötərizədə əks etdirilir.

Göstərici “Hesabat dövrü üçün pul vəsaitlərinin hərəkətinin nəticəsi” bütün fəaliyyət növləri üzrə hesabat dövrü üçün pul vəsaitlərinin hərəkəti nəticələrinin göstəricilərinin cəbri cəmidir. O da ola bilər müsbət və ya mənfi məna.

Pul vəsaitlərinin hərəkəti haqqında hesabat hesabat dövrünün əvvəlinə bütün növ fəaliyyətlər üzrə pul vəsaitlərinin ümumi qalığını göstərir ( sətir “Hesabat ilinin əvvəlinə pul vəsaitlərinin qalığı”).

Hesabat dövrünün sonunda pul vəsaitlərinin qalığı hesabat dövrünün əvvəlinə pul vəsaitlərinin qalığını hesabat dövrü üçün pul vəsaitlərinin hərəkətinin nəticəsinin məbləğinə uyğunlaşdırmaqla (artırmaq və ya azaltmaqla) hesablanır.

Pul vəsaitlərinin hərəkəti haqqında məlumat ən azı iki il üçün hesabatlarda (hesabat və əvvəlki) verilir.

İlk maliyyə hesabatlarınızı yaratmaq həmişə çətindir. Seçimlərin bolluğu başgicəlləndirir. Biz maliyyə idarəçiliyində maarifləndirmə tərəfdarıyıq, ona görə də mexaniki alqoritm əvəzinə sizə maliyyə hesabatlarının real biznes problemlərinin həllinə necə kömək etdiyini söyləyəcəyik.

Bu yazıda maliyyə uçotunun ən sadə hissəsinə baxacağıq - pul vəsaitlərinin hərəkəti haqqında hesabat. Əgər mahiyyəti başa düşsəniz, onu yarım saat ərzində tərtib edə bilərsiniz. Nəyi və necə edəcəyimizi daha aydın etmək üçün hesabat şablonu hazırlamışıq. Onun forması şərtlidir: hər bir işdə hesabat fərqli görünə bilər.

Pul vəsaitlərinin hərəkəti haqqında hesabat və ya DDS- Bu Bank çıxarışı bütün biznes. Bu yazıda bu hesabatın biznesin necə pul qazandığını və pulu hara xərclədiyini anlamağa necə kömək edəcəyinə baxacağıq; nağd pul boşluğuna hazır olun və şirkətdə daha çox nəzarət əldə edin.

Şirkətin pulu ilə nə baş verdiyini anlamaq üçün pul vəsaitlərinin hərəkəti haqqında hesabat lazımdır.

Pul şirkətdən gəlir və gedir - bu proses biznesin işlədiyini göstərir. Pul axınına nəzarət edilmədikdə, birdən-birə dayana bilər və şirkətdə həyat dayanır. Sahibkar öz biznesində dövriyyədə olan pullar haqqında hər şeyi biləndə vəziyyətə nəzarət edir. DDS şirkətin pulunun haradan gəldiyini və hara getdiyini göstərir; nə qədər idi və neçəsi qaldı.

Şablondan istifadə edərək pul vəsaitlərinin hərəkəti haqqında hesabat nümunəsi

DDS şablonunun “Əməliyyatlar” vərəqində biz alıcılardan ödənişləri və təchizatçılarla hesablaşmaları, kredit tranşlarını və tranzit köçürmələri daxil etdik. Burada əməliyyatın nə vaxt baş verdiyini, hansı ölçüdə və formada olduğunu, pulun kimdən gəldiyini və ya kimə ödənildiyini dərhal görə bilərsiniz.

Hər şey şəffaf və başa düşüləndir. Bu məlumatı hazırlamaq 20 dəqiqə çəkdi.

Vəsaitləri biznesdən nəyin çəkdiyini müəyyən etmək

Şirkətin pul vəsaitlərinin hərəkətinin heç də hamısı onun davam edən əməliyyatlarına aid deyil. Pulları biznesdən yayındıran, lakin işin yekun nəticəsinə təsir göstərməyən əməliyyatlar var - kredit tranşları, dividendlər, avadanlığın alınması və təmiri pul əməliyyatları arasında real işini əks etdirənləri müəyyən etməyə kömək edir Biznes.

Avtomatik olaraq yaradılan “Analitika” vərəqi fəaliyyət növlərini aydın şəkildə göstərir

Avtomatik olaraq yaradılan “Analitika” vərəqi fəaliyyət növlərini aydın şəkildə göstərir

DDS şablonunda biz əməliyyatları üç fəaliyyət növünə böldük - əməliyyat, investisiya və maliyyə. Əməliyyat fəaliyyəti biznesin faktiki işidir: malların alınması, müştərilərin ödənilməsi və əmək haqqı. İnvestisiya - uzunmüddətli əməliyyatlar: avadanlıqların alınması və təmiri, veb-saytların yaradılması və yeni anbarların tikintisi. Maliyyə - kreditlər və vergilər üzrə ödənişlər. Fəaliyyət növləri haqqında sizə ayrı bir məqalədə ətraflı məlumat verəcəyik.

Fərqli iş sahələrini birləşdirmək

Çox vaxt sahibkar bir neçə əlaqəli sahə ilə məşğul olur: sabun istehsalçısı onu pərakəndə və topdansatış satır, qəhvəxana internet vasitəsilə taxıl satır, bərbərxana sahibi franchise satır. DDS biznesin müxtəlif sahələrinin necə işlədiyini və pul qazandığını göstərəcək.

Şablon hesabatının biznes istiqamətini dəyişdiricisi

Şablon hesabatının biznes istiqamətini dəyişdiricisi

Şablon DDS-də artıq tanış fəaliyyət növləri sahələrə bölünür. “Analitika” hesabatı göstərir ki, bütün sahələrdə əməliyyat fəaliyyəti müsbət pul axını yaratsa da, qəhvəxana avadanlıqlarının təmiri üçün investisiya xərcləri gəlirli onlayn mağazanın pulunun bir hissəsini yeyir. Onu hardasa itirirsən, haradasa tapırsan.

Ödəniş üsulları ilə bağlı qarışıqlığın qarşısını almaq üçün

Nağd pul axını biznesin birdən çox ödəniş metoduna malik olduqda azalır - müştərilər nağd şəkildə, bank hesablarına ödəyir. müxtəlif banklar və ya elektron pul kisələri. Bir ödəniş üsulu olan kiçik bir şirkət DDS olmadan yaşaya bilər - onun funksiyaları bank hesabından çıxarış və elektron kassa analitikası ilə həyata keçiriləcək. Daha çox böyük biznes hesabat bütün pul vəsaitlərinin bir yerə yığılmasına kömək edəcəkdir.

Hesablar arasında pul köçürmək üçün vaxtınız olmaq üçün, bir dağılımda qalıqları hesablamalısınız.

Hesablar arasında pul köçürmək üçün vaxtınız olmaq üçün, bir dağılımda qalıqları hesablamalısınız.

Şablon hesabatında “Hesab balansları” hesabatı sizə müxtəlif hesablar üzrə pul vəsaitlərinin hərəkətini müqayisə etməyə kömək edəcək. Avtomatik olaraq yaradılır və kassada, cari hesabda və bütövlükdə biznesdə pulla nə baş verdiyini göstərir. Hesabatın düzgünlüyünü yoxlamaq üçün kassadakı pulu hesablayın və məbləği hesabatda görünən ilə müqayisə edin. Əgər məbləğlər fərqlidirsə, deməli ya hesabatda xəta var, ya da kimsə oğurluq edir.

Nağd boşluqları proqnozlaşdırmaq üçün

Ödəniş üsulları və biznes istiqamətləri ilə yanaşı, sahibkar qarşı tərəflərlə hesablaşmalara nəzarət etməlidir. Biri avans istədi, kimsə möhlətlə razılaşdı, kimsə uzun müddətdir pul gözləyir. DDS sizə daxilolmaların və xərclərin vaxtını müqayisə etməyə və nağd pul çatışmazlığına hazırlaşmağa kömək edəcək.

Artıq tanış olan ödəniş təqvimi

Artıq tanış olan ödəniş təqvimi

DDS tərtib edilmişdir gələcək dövr, “Ödəniş Təqvimi” adlanır. Sahibkar gələcək pul axınını orada görür. Mənfi dəyər pul boşluğunu göstərir. Şablonda bu planlaşdırmanın gələcək problemlərə hazırlaşmaq üçün sizə necə vaxt verdiyini göstərdik.

Unutma

- DDS, sahibkarın pulun haradan gəldiyini və pulun hara getdiyini gördüyü bütün biznesin bank hesabatıdır.

- DDS tərtib etmək üçün daim hər şeyi yazmaq kifayətdir pul əməliyyatları, onları fəaliyyət növü və biznes sahələrinə görə təsnif edin.

- DDS-i oxumaq və təhlil etmək asandır, lakin bütün biznes prosesləri haqqında məlumat vermir - bütün mənzərəni başa düşmək üçün digər idarəetmə hesabatlarını hazırlamalısınız.

Pul vəsaitlərinin hərəkətini izləmək vacibdir, lakin bu, panacea deyil. DDS digər idarəetmə hesabatlarını əvəz etməyəcək: şirkətin öhdəliklərini nəzərə almır; Hesablama metodlarını və işin gəlirliliyini əlaqələndirmək çətindir. İşini yalnız hesab balansına görə qiymətləndirən sahibkarlar kəsir və mənfəətsizliklə üzləşmək riski ilə üzləşirlər. Ən çox rahat yol tam maliyyə və idarəetmə uçotunu aparın - qiymətli vaxta əhəmiyyətli dərəcədə qənaət edən PlanFact xidmətindən istifadə edin.

2011-ci ildə Maliyyə Nazirliyinin 02.02.2011-ci il tarixli əmri ilə. № 11n təsdiq edilmişdir. Onun tətbiqi Rusiya mühasibat uçotu standartlarını beynəlxalq maliyyə hesabatları standartlarına (BMHS) yaxınlaşdırmaq cəhdi ilə əlaqədar idi.

PBU 21/2008-in 6-cı bəndinə uyğun olaraq, uçot siyasəti Təşkilat iş şəraiti və təşkilatın ölçüsü (rasionallıq tələbi) əsasında rasional uçotu təmin etməlidir.

Təşkilatın pul vəsaitlərinin hərəkəti hesabatının göstəriciləri öz əksini tapmışdır rublRF.

Xarici valyutada pul vəsaitlərinin hərəkətinin məbləği rubla uyğun olaraq yenidən hesablanır rəsmi məzənnə bu xarici valyuta Rusiya Federasiyasının Mərkəzi Bankı tərəfindən ödəniş və ya alınma tarixində müəyyən edilmiş rubla

Qeyd:dan yaranan fərq yenidən hesablama təşkilatın pul vəsaitlərinin hərəkəti və pul vəsaitlərinin hərəkəti haqqında hesabatda əks olunan müxtəlif tarixlər üzrə məzənnələr üzrə xarici valyutada olan pul vəsaitlərinin qalıqları və onların ekvivalentləri ayrıca xarici valyutanın rubla qarşı məzənnəsindəki dəyişikliklərin təsiri kimi təşkilatın cari, investisiya və maliyyə pul vəsaitlərinin hərəkətindən.

2. Əvvəlki dövr üçün pul vəsaitlərinin hərəkəti haqqında hesabat göstəriciləri.

Əvvəlki il üçün hesabatdakı rəqəmlər məlumatların müqayisəliliyi məqsədilə düzəlişlər edilməklə 2010-cu il üzrə pul vəsaitlərinin hərəkəti haqqında hesabatdan köçürülür.

4. Xarici valyutada pul vəsaitlərinin hərəkətinin rubla çevrilməsi metodologiyası.

Andreeva V.I. ilə seminar/vebinar. "Rusiya Federasiyasının Əmək Məcəlləsində nə yazılmayıb: ekspertdən praktik tövsiyələr. Dəyişikliklər-2019"

Yu.V. Lesnova CIPA proqramı üzrə təlimçi, MMC AF "Audit və Konsaltinq Mərkəzi"

Jurnal “Korporativ Maliyyə Hesabatı. Beynəlxalq standartlar”, 2008-ci il №8

Pul vəsaitlərinin hərəkəti haqqında hesabat bankın investorlarına, sahiblərinə və kreditorlarına aşağıdakıları qiymətləndirməyə kömək edir:

- bankın gələcəkdə müsbət pul vəsaitlərinin hərəkəti yaratmaq imkanı;

- bankın öhdəlikləri və dividendləri ödəmək qabiliyyəti;

- bankın investisiya və maliyyə fəaliyyəti.

Pul vəsaitlərini və onların ekvivalentlərini müəyyən edək.

Nağd pul- nağd pul, daxil olan vəsait milli bank, yəni. bankın sərbəst sərəncam verə biləcəyi vəsaitlər.

Pul ekvivalentləri- digər banklardakı hesablardakı vəsaitlər, milli bankdakı tələb üzrə hesablar, üzrə müddətli depozitlər(depozitlər) 3 aya qədər müddətə, yəni. asanlıqla müəyyən bir məbləğdə pula çevrilə bilən vəsaitlər.

Pul vəsaitlərinin hərəkəti haqqında hesabatın predmeti fəaliyyət növləri üzrə hesabat dövründə pul vəsaitləri və onların ekvivalentlərində baş vermiş dəyişikliklərdir.

Pul vəsaitlərinin hərəkəti nağd pul vəsaitlərinin hərəkəti şəklində nəzərə alınır ki, bunlar bankın fəaliyyəti zamanı həyata keçirilən pul vəsaitlərinin daxilolmaları və ödənişləri kimi başa düşülür. Pul vəsaitlərinin və onların ekvivalentlərinin ayrı-ayrı komponentləri arasında hərəkətlər pul vəsaitlərinin hərəkətinə daxil edilmir, məsələn, pul vəsaitlərinin inkassasiyası, bank müxbir hesabının nağd pulla doldurulması.

MHBS 7-yə əsasən, pul vəsaitlərinin hərəkəti fəaliyyət növlərinə görə təsnif edilir: əməliyyat, investisiya və maliyyələşdirmə.

Bankın əməliyyat fəaliyyətindən yaranan pul vəsaitlərinin hərəkəti ilk növbədə alınan və ödənilən faizlərlə müəyyən edilir.

Ümumiyyətlə, banklar bir sıra əməliyyatlar həyata keçirirlər: depozitlər üçün vəsaitlərin cəlb edilməsi, cəlb edilmiş vəsaitlərin yerləşdirilməsi, bankların açılması və saxlanması. bank hesabları fiziki və hüquqi şəxslər, qəsəbə və kassa xidməti fiziki və hüquqi şəxslər, valyuta əməliyyatları, qiymətli kağızların emissiyası və yerləşdirilməsi və qiymətli kağızlarla digər əməliyyatlar, maliyyə icarəsi ilə əməliyyatlar və digər əməliyyatlar. Buna görə də, pul vəsaitlərinin axını əməliyyat fəaliyyəti aşağıdakı komponentlərə bölmək olar:

- gəlirlərin alınması və ya xərclərin ödənilməsi zamanı pul vəsaitlərinin hərəkəti;

- əməliyyat aktivlərinin yerləşdirilməsi və qaytarılmasından pul vəsaitlərinin hərəkəti;

- əməliyyat öhdəliklərinin cəlb edilməsindən və qaytarılmasından əldə edilən pul vəsaitlərinin hərəkəti.

Nağd pul axını investisiya fəaliyyəti daxildir:

- əsas vəsaitlərin, qeyri-maddi aktivlərin və digər uzunmüddətli aktivlərin əldə edilməsi üçün pul ödənişləri;

- əsas vəsaitlərin, qeyri-maddi aktivlərin və digər uzunmüddətli aktivlərin satışından əldə edilən pul vəsaitləri;

- ödəmə müddətinə qədər saxlanılan qiymətli kağızlardan pul vəsaitləri;

- ödəmə müddətinə qədər saxlanılan qiymətli kağızların alınması üçün nağd ödənişlər;

- törəmə müəssisələrin alınması üçün nağd ödənişlər;

- törəmə müəssisələrin satışından əldə edilən pul vəsaitləri.

Nağd pul axını maliyyə fəaliyyəti daxildir:

- səhmlərin buraxılışından əldə edilən pul vəsaitləri;

- bank səhmlərinin alınması və ya geri alınması zamanı nağd ödənişlər;

- əvvəllər alınmış pulların satışından əldə edilən gəlirlər öz səhmləri;

- nağd dividend ödənişləri.

Pul vəsaitlərinin hərəkətinin siyahısı aşağıdakı kimi təqdim edilə bilər:

|

ƏMƏLİYYAT FƏALİYYƏTİNDƏN PUL VAQTININ HƏRƏKİSİ |

|

Faiz alındı |

|

Faiz ödənildi |

|

Komissiyalar alındı |

|

Komissiyalar ödənildi |

|

Ticarət qiymətli kağızları ilə əməliyyatlardan əldə edilən gəlirlər və digər gəlirlər |

|

Alınan dividendlər |

|

Əvvəllər silinmiş kreditlərin qaytarılması |

|

İşçilərə və təchizatçılara nağd ödənişlər |

|

Ödənilmiş gəlir vergisi |

|

Əməliyyat aktivlərində və öhdəliklərində dəyişikliklərdən əvvəl əməliyyat mənfəəti ilə təmin edilən pul vəsaitləri |

|

Əməliyyat aktivlərində və öhdəliklərində dəyişiklik: |

|

Satış üçün saxlanılan aktivlərdə xalis (artım)/azalma |

|

Törəmələrdə xalis (artım)/azalma |

|

Digər banklara verilmiş kreditlərin və avansların xalis (artım)/azalması |

|

Müştərilərə verilən kreditlərin və avansların xalis (artım)/azalması |

|

Digər aktivlərdə xalis (artım)/azalma |

|

Digər bankların vəsaitlərində xalis artım/(azalma). |

|

Müştəri depozitlərində xalis artım/(azalma). |

|

Ticarət öhdəliklərində xalis artım/(azalma). |

|

Digər öhdəliklərdə xalis artım/(azalma). |

|

Əməliyyat fəaliyyəti ilə təmin edilmiş cəmi xalis pul vəsaitləri |

|

İNVESTİSİYA FƏALİYYƏTİNDƏN PUL VAQTININ HƏRƏKİSİ |

|

Törəmə müəssisələrin satışı |

|

Törəmə müəssisələrin satın alınması |

|

Əsas vəsaitlərin satışı |

|

Əsas vəsaitlərin alınması |

|

Qeyri-kommersiya qiymətli kağızlarının alınması |

|

Qeyri-kommersiya qiymətli kağızlarının satışı |

|

İnvestisiya fəaliyyətlərində istifadə olunan ümumi pul vəsaiti |

|

MALİYYƏLƏRİ FƏALİYYƏTİNDƏN PUL VAQTININ HƏRƏKİSİ |

|

Adi səhmlərin emissiyası |

|

Səhmdarlardan alınmış öz səhmlərinin alınması |

|

Səhmdarlardan alınmış öz səhmlərinin satışı |

|

Dividendlər ödənildi |

|

Maliyyə fəaliyyətində istifadə olunan ümumi pul vəsaiti |

|

Pul vəsaitlərində xalis artım (və pul ekvivalentləri) |

|

Hesabat dövrünün əvvəlinə pul vəsaitləri (və pul vəsaitlərinin ekvivalentləri). |

|

Dəyişikliklərin təsiri məzənnə pul vəsaitləri və onların ekvivalentləri üçün |

|

Hesabat dövrünün sonunda pul vəsaitləri (və pul vəsaitlərinin ekvivalentləri). |

Bank əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkətini təqdim etmək üçün pul vəsaitlərinin hərəkəti haqqında hesabat hazırlamalıdır:

- daxilolmaların və ödənişlərin əsas növləri haqqında məlumatı açıqlayan birbaşa üsul və ya

- Nağdsız əməliyyatların nəticələrini, əməliyyat fəaliyyətindən hər hansı təxirə salınmış və ya hesablanmış keçmiş və ya gələcək pul vəsaitlərinin daxilolmalarını və ya ödənişlərini, həmçinin pul vəsaitlərinin daxilolmaları ilə bağlı gəlir və ya xərc maddələrini nəzərə almaq üçün xalis gəlir və ya zərərin düzəldildiyi dolayı metod. investisiya və maliyyə fəaliyyətlərindən xaricə axınlar.

Birbaşa metoddan istifadə təşviq edilir: bu metod dolayı metoddan istifadə edərkən mövcud olmayan gələcək pul vəsaitlərinin hərəkətini qiymətləndirmək üçün lazım olan məlumatları təmin edir.

Maliyyələşdirmə və investisiya fəaliyyətlərindən pul vəsaitlərinin hərəkəti yalnız birbaşa metoddan istifadə etməklə təqdim edilir. Bu o deməkdir ki, investisiya-maliyyə fəaliyyəti üçün vəsaitlərin gəlir və xərc maddələri (xarici) ayrı-ayrılıqda əks etdirilir.

Pul vəsaitlərinin hərəkəti haqqında hesabatın hazırlanması metodologiyası aşağıdakı kimidir: məlumatlara əsaslanır illik balans aktiv və öhdəliklərin müvafiq maddələrində dəyişikliklər hesablanır, yəni. hesabat dövrünün sonuna və əvvəlinə balans maddələrinin qalıqları arasındakı fərq. Eyni zamanda, balansın aktiv maddələrinin artması pul vəsaitlərinin hərəkətinin azalmasına, aktiv balans maddələrinin azalması isə pul vəsaitlərinin hərəkətinin artmasına səbəb olur. Balans hesabatında öhdəliklərin artması pul vəsaitlərinin hərəkətinin artması, balansda öhdəliklərin azalması isə pul vəsaitlərinin azalması deməkdir. Nağdsız əməliyyatlar pul vəsaitlərinin hərəkəti haqqında hesabat maddələrinin hesablanmasına daxil edilmir, çünki bu əməliyyatlar nağd puldan istifadə olunmadan baş verir.

Pul vəsaitlərinin hərəkəti haqqında hesabat hazırlayarkən bank aşağıdakı vacib məqamlara diqqət yetirməlidir:

- Əməliyyat fəaliyyətindən pul vəsaitlərinin hərəkəti hesablanarkən yalnız faktiki olaraq alınmış (ödənilmiş) gəlirlər (xərclər) nəzərə alınır, yəni. Nağd pul metodundan istifadə olunur.

- Əməliyyat aktivlərində və əməliyyat öhdəliklərində dəyişikliklərdən yaranan pul vəsaitlərinin hərəkəti əməliyyat tarixində aktivlərə yerləşdirilmiş pul vəsaitlərinin faktiki məbləğini və öhdəliklərdən cəlb edilmiş pul vəsaitlərinin faktiki məbləğini göstərir.

- İnvestisiya fəaliyyətindən pul vəsaitlərinin hərəkətini müəyyən edərkən nəzərə almaq lazımdır ki, əldə edilmiş və ya satılan aktivlərin məbləği bu növ fəaliyyət əməliyyatın aparıldığı tarixdə bank tərəfindən ödənilmiş (daxil edilmiş) vəsaitin faktiki məbləğində göstərilir.

- Maliyyə fəaliyyətindən pul vəsaitlərinin hərəkəti müəyyən edilərkən nəzərə alınmalıdır ki, bu fəaliyyət növü üzrə əldə edilmiş və ya ödənilmiş öhdəliklərin məbləğləri əməliyyatın aparıldığı tarixə banka daxil olan pul vəsaitlərinin faktiki məbləğini göstərir.

Misal

"A" bankının balans hesabatı (cu)

|

Məqalənin başlığı |

Günün sonunda 31.12.2007 |

Günün sonunda 31.12.2006 |

|

Aktivlər |

||

|

Digər banklardakı vəsaitlər | ||

|

Yığılmış amortizasiya | ||

|

Digər aktivlər | ||

|

Ümumi aktivlər |

56 175 454 |

33 695 885 |

|

Öhdəliklər |

||

|

Bank vəsaitləri | ||

|

Müştəri vəsaitləri | ||

|

Ödəniləcək hesablanmış xərclər | ||

|

Digər öhdəliklər | ||

|

Ümumi öhdəliklər |

50 786 712 |

30 407 630 |

|

Kapital |

||

|

Nizamnamə kapitalı | ||

|

Bank ehtiyatları və digər vəsaitlər | ||

|

Yenidən qiymətləndirmə ehtiyatı | ||

|

Ümumi pay haqqı |

5 388 742 |

3 288 255 |

|

Ümumi öhdəliklər |

56 175 454 |

33 695 885 |

Şərti olaraq müəyyən edək ki, nağd pul yalnız “Milli Bankda olan vəsaitləri və Bankdakı pul vəsaitlərini” təmsil edir və balans hesablarında bu kateqoriyaya və “Pul vəsaitlərinin ekvivalentləri” kateqoriyasına aid edilən başqa vəsait yoxdur.

2006-cı il üçün əldə edilmiş mənfəət 25,345 VV məbləğində bölüşdürüldü. bankın ehtiyat fonduna. Cari dövrdə bankın ticarət portfelindəki qiymətli kağızlar satılmayıb, lakin dəyişiklik edilib ədalətli dəyər balans hesabatında əks etdirilir. Cari dövrdə bankın portfelindəki satış üçün nəzərdə tutulan qiymətli kağızlar satılıb.

Qısaldılmış formada bankın mənfəət və zərər hesabatı (cu)

|

Məqalənin başlığı |

Günün sonunda 31.12.2007 |

Günün sonunda 31.12.2006 |

|

Faiz gəliri | ||

|

Faiz xərcləri | ||

|

Komissiya gəliri | ||

|

Komissiya xərcləri | ||

|

Ticarət nəticəsi (yenidən qiymətləndirmə ehtiyatı hesabına) | ||

|

Əməliyyat xərcləri, cəmi | ||

|

O cümlədən əsas vəsaitlər və qeyri-maddi aktivlər üzrə amortizasiya | ||

|

Ehtiyatların yaradılması üzrə xalis məsrəflər | ||

|

Vergidən əvvəl mənfəət | ||

|

Gəlir vergisi | ||

|

Bankın xalis mənfəəti |

1 534 162 |

İlkin məlumatlar əsasında dolayı və birbaşa metoddan istifadə etməklə bankın pul vəsaitlərinin hərəkəti haqqında hesabatını təqdim edək. Balans maddələrindəki dəyişikliyi hesablayaq (c.u.):

|

Məqalənin başlığı |

Günün sonunda 31.12.2007 |

Günün sonunda 31.12.2006 |

Balans maddələrinə görə dəyişdirin |

|

Aktivlər |

|||

|

Milli bankdakı vəsaitlər və bankdakı nağd pul | |||

|

Digər banklardakı vəsaitlər | |||

|

Bankın ticarət portfelindəki qiymətli kağızlar | |||

|

Törəmələri | |||

|

Satış üçün bankın portfelindəki qiymətli kağızlar | |||

|

Müştəri kreditləri və borcları | |||

|

Ödəmə müddətinə qədər bankın portfelindəki qiymətli kağızlar | |||

|

Asılı və törəmə şirkətlərə investisiyalar | |||

|

Əsas vəsaitlər və qeyri-maddi aktivlər | |||

|

Yığılmış amortizasiya | |||

|

Hesablanmış gəlir debitor borcları | |||

|

Digər aktivlər | |||

|

Ümumi aktivlər |

56 175 454 |

33 695 885 | |

|

Öhdəliklər |

|||

|

Bank vəsaitləri | |||

|

Müştəri vəsaitləri | |||

|

Bank tərəfindən verilmiş əmanət (depozit) sertifikatları | |||

|

Bank tərəfindən buraxılmış borc qiymətli kağızları | |||

|

Ödəniləcək hesablanmış xərclər | |||

|

Digər öhdəliklər | |||

|

Ümumi öhdəliklər |

50 786 712 |

30 407 630 | |

|

Kapital |

|||

|

Nizamnamə kapitalı | |||

|

Bank ehtiyatları və digər vəsaitlər | |||

|

Yenidən qiymətləndirmə ehtiyatı | |||

|

Əvvəlki dövrlərin bölüşdürülməmiş mənfəəti | |||

|

Mənfəət cari il, təsdiq etmək | |||

|

Ümumi pay haqqı |

5 388 742 |

3 288 255 | |

|

Ümumi öhdəliklər |

56 175 454 |

33 695 885 | |

Cari dövr üçün bank pul vəsaitlərinin hərəkəti haqqında hesabat (dolayı metod) (kub)

|

Məqalənin başlığı |

2007 |

|

ƏMƏLİYYAT FƏALİYYƏTLƏRİ |

|

|

Vergidən əvvəl mənfəət (gəlir hesabatı məlumatları) | |

|

Xalis gəlirə düzəlişlər | |

|

Hesablanmış xərclər (balansın “Ödəniləcək hesablanmış xərclər” maddəsində dəyişiklik) | |

|

Hesablanmış gəlir (balans hesabatının “Alınacaqlara hesablanmış gəlirlər” maddəsində dəyişiklik) | |

|

Əsas vəsaitlərin və qeyri-maddi aktivlərin köhnəlməsi | |

|

üçün rezerv edin şübhəli borclar(gəlir hesabatı məlumatları) | |

|

Ticarət nəticəsi | |

|

Digər öhdəliklərdə artım (balans hesabatının bu maddəsində dəyişikliyi göstərin) | |

|

Ödənilmiş gəlir vergisi | |

|

İNVESTİSİYA FƏALİYYƏTLƏRİ |

|

|

(702 371) |

|

|

MALİYYƏ FƏALİYYƏTİ |

|

|

Nizamnamə kapitalını artırın | |

|

2 752 499 |

|

|

2 794 566 |

|

|

2 520 691 |

|

|

5 315 257 |

|

Cari dövr üçün bank pul vəsaitlərinin hərəkəti haqqında hesabat (birbaşa üsul) (kub)

|

Məqalənin başlığı |

2007 |

|

ƏMƏLİYYAT FƏALİYYƏTLƏRİ | |

|

Faiz alındı Mənfəət və zərər hesabatı şəklində hesablanmış faiz gəlirləri “Alınacaq faizlər” maddəsinə düzəliş edilir, yəni. nağd pul metoduna keçmək üçün balansda dəyişiklik: (6 041 358 — 423 381) | |

|

Faiz ödənildi Mənfəət və zərər haqqında hesabat formasında hesablanmış faiz xərcləri “Ödəniləcək hesablanmış xərclər” maddəsinə düzəliş edilir, yəni. nağd pul metoduna keçmək üçün balans maddəsinin dəyişdirilməsi: (2 946 414 — 504 866) | |

|

Komissiya alındı | |

|

Komissiya ödənilib | |

|

Ödənilmiş əməliyyat məsrəfləri Mənfəət və zərər haqqında hesabat formasındakı əməliyyat məsrəfləri nağd pul metoduna keçmək üçün amortizasiya xərclərinə (nağdsız vəsait kimi) və “Digər öhdəliklər” maddəsində dəyişikliklərə görə düzəliş edilir: ((2,560,443 - 226,298)) - 1 703 294) | |

|

Digər banklarda yerləşdirilən vəsaitlərin artımı (bu balansda dəyişiklik göstərilməlidir) | |

|

Müştərilərə verilən kreditlərin artımı (bu balans maddəsində dəyişikliyi göstərin) | |

|

Digər aktivlərdə artım (balans hesabatının bu maddəsində dəyişikliyi göstərin) | |

|

Digər banklardan vəsaitlərin artması (balansın bu maddəsində dəyişikliyi göstərin) | |

|

Bankda müştəri vəsaitlərinin artması (mühasibat balansının bu maddəsində dəyişikliyi göstərin) | |

|

Bank tərəfindən verilən əmanət sertifikatlarında artım (mühasibat balansının bu maddəsində dəyişiklik göstərilməlidir) | |

|

Bankın portfelindəki qiymətli kağızların satış üçün satışı | |

|

Ödənilmiş gəlir vergisi | |

|

Əməliyyat fəaliyyətindən xalis pul vəsaitlərinin hərəkəti | |

|

İNVESTİSİYA FƏALİYYƏTLƏRİ |

|

|

Ödəmə müddətindən əvvəl qiymətli kağızların alınması | |

|

Törəmə müəssisənin alınması | |

|

Əsas vəsaitlərin və qeyri-maddi aktivlərin alınması | |

|

İnvestisiya fəaliyyətlərindən xalis pul vəsaitlərinin hərəkəti |

(702 371) |

|

MALİYYƏ FƏALİYYƏTİ |

|

|

Nizamnamə kapitalını artırın | |

|

Bank tərəfindən buraxılmış borc qiymətli kağızlarının yerləşdirilməsindən əldə edilən gəlirlər | |

|

Maliyyələşdirmə fəaliyyətlərindən xalis pul vəsaitlərinin hərəkəti |

2 752 499 |

|

Pul vəsaitləri və onların ekvivalentlərində xalis artım 744,438 + (702,371) + 2,752,499 |

2 794 566 |

|

Dövrün əvvəlində pul vəsaitləri və onların ekvivalentləri |

2 520 691 |

|

Dövrün sonuna pul vəsaitləri və ekvivalentləri 2,794,566 + 2,520,691 |

5 315 257 |

Hesabatın mühüm komponenti pul vəsaitlərinin hərəkəti haqqında hesabata qeyddir. Qeydə aşağıdakılar daxil edilməlidir:

- pul vəsaitlərinin bütün komponentləri kontekstində hesabat ilinin əvvəlinə və sonuna pul vəsaitlərinin və onların ekvivalentlərinin məbləğləri haqqında məlumat;

- bütün qeyri-pul əməliyyatları haqqında məlumat;

- istifadəçilərin başa düşməsi üçün lazım olan forma və məzmunda bütün hesabat məqalələrinin transkriptləri maliyyə vəziyyəti və bank likvidliyi.