En 1C, la distribución de costos indirectos, el cálculo del costo de los productos manufacturados, el cálculo de los montos de depreciación, etc., las operaciones mensuales se calculan mediante operaciones de rutina al final del mes. Dado que estos cálculos se realizan en segundo plano, el contador necesita tener documentos que confirmen la exactitud del cálculo y detallan el cálculo de estos montos.

Cierra el mes e imprime el certificado de cálculo.

Puede encontrar el certificado de “Cierre de Mes” yendo a la sección “Operaciones—Cierre de Mes”. Informacion de cuenta- el cálculo estará disponible sólo tras la finalización exitosa de la operación regulatoria, y esto se indicará con una marca de verificación verde al lado de la operación correspondiente.

Se puede abrir un informe con un cálculo haciendo clic en la operación completada o en “Referencias-cálculos”.

Arroz. 1 Informes de apertura del “Cierre de Mes”

La depreciación se calcula mediante una operación rutinaria cada mes. Después del cálculo, puede abrir e imprimir el certificado correspondiente.

La ayuda para el cálculo de la depreciación le ayuda a ver la lista de activos fijos a los que se acredita la depreciación. Aquí se mostrarán la fecha de entrada del activo, el costo y el valor residual (costo original menos depreciación) del objeto, el período de amortización, el plazo restante y el monto real de depreciación.

Si marca la casilla "Desde el comienzo del año" en el certificado, el informe mostrará datos desglosados por mes, comenzando desde el comienzo del año. El total se mostrará como un monto acumulado desde el comienzo del año.

Arroz. 2 Generando un informe de depreciación

Para calcular el bono de depreciación, que se acepta como parte de los gastos del período actual, utilice la Ayuda para el cálculo “ Bono de depreciación", y el certificado "Revaluación de fondos en moneda extranjera" refleja la revaluación de activos y deudas en moneda extranjera.

Arroz. 3 Generar un informe sobre la revaluación de la moneda

La ayuda para el cálculo "Cálculo de costos" es necesaria para analizar la composición de los costos de producción de bienes o servicios. Formulario imprimible Los certificados se pueden utilizar como documento contable que confirme la composición, cuantitativa y indicadores monetarios costos del proceso anterior para el mes del informe.

Arroz. 4 Formación del cálculo de costos.

Para contabilizar costos que no se pueden atribuir directamente a la producción de bienes, tome un Certificado de cálculo de contabilización costos indirectos respectivamente. Muestra cómo se distribuyen los costos generales de producción y negocios entre los gastos de producción principal y auxiliar.

La forma impresa del informe es un documento contable que aprueba la asignación de producción general y gastos comerciales generales en el mes en que se generó el informe.

Si el costo de entrega de la mercancía al almacén de la empresa no está incluido en el costo de la mercancía, al final del mes se realiza la distribución de los costos de transporte. Utilizando el certificado "Gastos de transporte", puede realizar un seguimiento del procedimiento de acumulación de estos gastos para las operaciones comerciales relacionadas con el saldo de mercancías al final del mes, con el fin de formar gastos directos para las operaciones comerciales del período del informe.

Ajustes

Porque estados contables y cálculos presentados por informes, existe la posibilidad de una configuración flexible de los indicadores del informe: aquí puede establecer las selecciones necesarias. Por ejemplo, para obtener ayuda con el cálculo de la depreciación, puede especificar sobre qué datos contables mostrar el informe. Se genera automáticamente un certificado basado en la contabilidad.

Arroz. 5 Indicadores de informe para calcular la depreciación.

También puede aplicar varias opciones de diseño a la Ayuda, por ejemplo, diseñar una tabla con cálculos en el clásico blanco y negro o colorear el informe en tonos brillantes.

Arroz. 6 Configurar el diseño del informe de Ayuda

También puedes abrir la lista completa de referencias yendo a la sección “Operaciones – Referencias-Cálculos”. Se generará un certificado si las operaciones correspondientes se realizaron en el período especificado.

Arroz. 7 Ayuda y cálculos en 1C Enterprise 8.3

Por lo tanto, el análisis de los cálculos basado en los resultados de los cierres mensuales de rutina en el programa 1C Accounting versión 3.0 se organiza en forma de informes de referencia convenientes y comprensibles. Un contador podrá imprimir rápidamente el certificado necesario y analizar los cálculos realizados.

Posible en cualquier contabilidad. errores contables o deficiencias, la necesidad de mantenimiento contabilidad separada– todo esto se puede documentar con un certificado contable. Este documento primario, no está en formas unificadas, pero su significado es el mismo que el "primario".

Usando un certificado contable

La elaboración de un certificado contable es necesaria para corregir datos erróneos en transacciones financieras, corregir información en registros contables y declaración de impuestos. También es necesario para algunas operaciones comerciales:

- Cálculo de depreciación de activos fijos;

- Cálculo de diferencias monetarias;

- Distribución de costos de transporte;

- Cálculo de márgenes comerciales;

- Cálculo salarios;

- Devengo de provisiones y reservas diversas;

- Transferencia de un préstamo a largo plazo a un préstamo a corto plazo;

- Cancelación de cuentas por pagar y por cobrar;

- Cálculo de intereses sobre préstamos y depósitos;

- Distribución de utilidades o devengo de dividendos.

El certificado contable es un documento primario completo y, por lo tanto, con su ayuda se pueden corregir muchas transacciones financieras y económicas en la empresa.

Información para elaborar un certificado contable

Un certificado contable es un documento que requiere los siguientes detalles:

- Nombre del documento;

- Tiempo de preparación del documento primario;

- Nombre de empresa;

- información detallada transacción de negocios;

- Nombre completo de los funcionarios responsables del operativo;

- Firmas personas responsables.

El documento se desarrolla y redacta individualmente en cada empresa y está prescrito en la política contable de la empresa.

Importante: incluir en el estado contable. información completa sobre una deficiencia aceptable y adjuntarlo al documento "primario" que contiene inexactitudes contables.

Secuencia de correcciones en los estados contables.

En qué orden se pueden corregir los datos erróneos, nos ayudará el Reglamento Contable (PBU 22/2010). La información sobre omisiones erróneas se divide en significativa e insignificante.

Los errores importantes son típicos si pueden generar indicadores negativos en un período de informe. actividades comerciales. La Compañía acepta esta conclusión por iniciativa propia, basándose en las transacciones erróneas resultantes.

Los errores importantes se pueden corregir en el siguiente orden:

- Si se detectan cálculos erróneos antes del final del período sobre el que se informa periodo anual, luego podrá corregirlo en contabilidad en el mes en que se determinó la inexactitud;

- Si se descubren cálculos erróneos después del final del período de informe anual, pero el informe aún no ha sido aprobado, es posible realizar correcciones en diciembre del año de informe;

- Si se descubren inexactitudes en los registros contables después de que se aprueban y firman los estados financieros del año, pero antes de presentarlos al propietario-accionista u otras personas autorizadas de la empresa, es posible realizar correcciones en diciembre del período del informe.

Un error de carácter significativo descubierto en la actual informes anuales Después de la aprobación y firma del propietario, se pueden hacer correcciones utilizando registros contables que incluyen período de información cuando fue descubierta. Y asientos contables estará vinculado a la cuenta contable 84 ganancias retenidas(pérdida descubierta).

Al corregir errores menores, debe seguir el siguiente orden:

- Si se descubren datos erróneos antes del final del año de informe, los registros contables corrigen estas deficiencias en el mes en que se realizaron;

- Si se descubren datos erróneos después del final del período del informe, pero el informe aún no ha sido aprobado por la gerencia, puede realizar correcciones realizando asientos en la contabilidad en diciembre del año del informe.

Es importante saber que corregir un error no esencial en los registros contables que llevó a ingresos rentables o pérdida de la empresa se incluyen en otros ingresos y gastos del período sobre el que se informa cuando se identificó la deficiencia.

Condiciones para preparar un ejemplo de estado contable.

Al calcular el salario de un empleado de tiempo completo de Sokol LLC, Sergeev R.N. Hizo un cálculo incorrecto de ingresos por un monto de 1250 rublos. para el mes de enero. Descubrimos un error en febrero al pagar los salarios. Sergeyev R.N. realizó un pago en exceso en febrero en la caja de la empresa. El contador de Sokol LLC compiló un certificado contable, según el cual se realizaron los siguientes asientos contables:

- Dt20 Kt70 – reversaremos el monto pagado en exceso por un monto de 1250 rublos;

- D70 Kt68 – revertimos el impuesto sobre la renta personal retenido por un importe de 163 rublos;

- Dt50 Kt70: la cantidad de 1087 rublos fue devuelta a la caja de la empresa.

Monto pagado en exceso del impuesto sobre la renta personal Sergeeva R.N. se tendrá en cuenta en febrero.

Modelo de certificado contable

Sokol LLC

Informacion de cuenta

Empleado Sergeev R.N. en enero se calcularon incorrectamente salarios por valor de 1.250 rublos. En febrero se descubrió este error al pagar los salarios.

El error se corrigió en febrero con las siguientes publicaciones:

- Dt20 Kt70 – 1250 frotar. cantidad pagada en exceso;

- D70 Kt68 – 163 frotar. reversión del impuesto sobre la renta personal retenido;

- Dt50 Kt70 – 1087 frotar. volver a la caja de la empresa.

Contadora jefe Gladkova M.A.

Las deficiencias cometidas en el proceso contable también dan lugar a cálculos erróneos en la declaración de impuestos.

Debe tenerse en cuenta que las correcciones en los registros contables y fiscales se diferencian entre sí en que en la declaración de impuestos se permiten correcciones mediante declaraciones de ajuste para el período de tiempo en el que se realizaron cálculos erróneos.

Un certificado contable se considera un registro facultativo, pero su función es corregir cálculos erróneos e inexactitudes. Es compilado por el personal de contabilidad y firmado. funcionarios. Cuanto más exactamente describa el problema en el certificado contable, más fácil será demostrar su caso ante las autoridades fiscales.

El Servicio Federal de Impuestos de Rusia permite la corrección de datos erróneos registrados en los estados contables con documentos que confirmen información errónea.

¿Cómo generar un certificado de cálculo en el programa 1C 8.3?

El programa "1C: Contabilidad 8" (rev. 3.0) le permite formar en función de los resultados actividad económica organizaciones una variedad de informes: contabilidad estándar, analíticos, regulados. Un grupo aparte son este tipo de informes como certificados y cálculos.

Su peculiaridad es que los certificados de cálculo en 1C 8.3 contienen indicadores calculados por el sistema durante la ejecución de operaciones rutinarias de cierre de fin de mes. El objetivo de las actas de cálculo es explicar cómo se calcularon estos indicadores. Además, los formularios de certificados y cálculos cumplen con los requisitos de la Ley "Sobre Contabilidad". Así, el contador puede utilizarlos como documentación contable, que refleja la realización de operaciones de rutina mensuales.

Generando certificados a partir del formulario de cierre de mes

Los certificados de cálculo están disponibles en 1C tanto desde el formulario de cierre de mes de rutina como desde un panel separado.

Operaciones/Cierre de Periodo/Cierre de Mes

En el formulario de cierre de fin de mes, haga clic en el enlace de una transacción específica y seleccione un certificado de cálculo en el menú desplegable (tienen un icono de "informe"). En este caso, el mes debe estar cerrado.

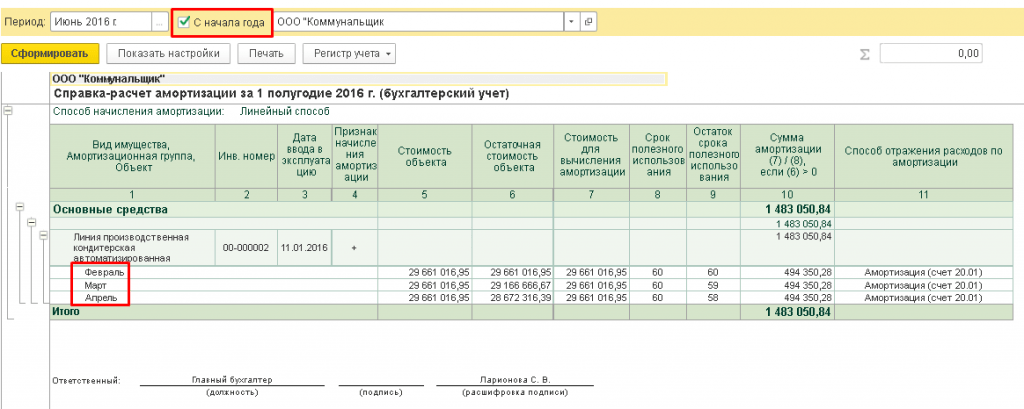

La siguiente figura muestra que, según los resultados de la operación de rutina "Depreciación y depreciación de activos fijos", los cálculos del certificado "Depreciación" y "Bono de depreciación" están disponibles para generar.

Cuando se selecciona, se genera inmediatamente un estado de cuenta de cálculo para el mes determinado. Por ejemplo, un certificado de cálculo de depreciación refleja indicadores tales como activos fijos, números de inventario, fecha de puesta en servicio, costo de los activos fijos, valor residual y costo para calcular la depreciación, plazo. uso beneficioso, el monto de la depreciación acumulada, el método para reflejar los gastos de depreciación.

Al igual que otros informes del programa, los certificados de cálculo se pueden personalizar. Para hacer esto, en la ayuda, haga clic en el botón "Mostrar configuración" (después de hacer clic en él, tomará el formulario "Ocultar configuración"). El principal parámetro de configuración en este caso son los indicadores.

De forma predeterminada, el indicador BU está configurado, es decir, el informe se genera en base a los datos contabilidad. Si es necesario, puede configurar un indicador y generar un informe sobre los datos. contabilidad tributaria(NU) o según datos contables con diferencias permanentes y temporales (BU, PR, VR).

Además, es posible, en las pestañas de configuración correspondientes, establecer una selección basada en los indicadores seleccionados o seleccionar un diseño. Después de seleccionar la configuración, el informe debe generarse nuevamente usando el botón "Generar". Las configuraciones que realice se pueden guardar y luego seleccionar entre las guardadas.

Tenga en cuenta: en 1C es posible firmar los certificados y cálculos generados (como otros registros contables) con una firma electrónica y guardarlos en un archivo, de acuerdo con los requisitos de la Ley Federal "Sobre Contabilidad". Esta función está disponible haciendo clic en el botón “Más/Registro contable/Firmar firma electrónica y guardar” en el formulario del certificado.

El programa 1C 8.3 le permite mostrar varios certificados y cálculos:

- sobre el racionamiento de costos

- costeo de productos manufacturados

- distribución y cancelación de gastos indirectos

- coste de transporte

- cálculo del impuesto sobre la renta y otros

Aquellos certificados de liquidación que se generan con base en los resultados del cierre del mes en curso están disponibles en el formulario de cierre del período no solo a través de los enlaces de transacciones, sino también a través del botón “Certificados de cálculo”.

Impresión de certificados del período desde el panel de informes.

Otra forma de generar certificados de cálculo es abrir un panel separado donde estén disponibles todos los certificados de cálculo implementados en el programa.

Operaciones/Cierre del período/Certificados de cálculo

Aquí puede seleccionar cualquier cálculo de certificado. Antes de la formación, deberá especificar un período arbitrario.

Basado en materiales de: programmist1s.ru

En contabilidad y contabilidad fiscal, todas las transacciones deben estar documentadas. Documentos como los certificados contables pueden confirmar los cálculos del contador. En el programa 1C: Contabilidad 8, se emiten certificados y cálculos para operaciones rutinarias de cierre de fin de mes (cancelación de gastos indirectos, costo de productos fabricados y servicios prestados, etc.). En este artículo le informaremos sobre los nuevos certificados de cálculo que se pueden generar en el programa 1C: Contabilidad 8 (rev. 3.0) y sobre las funciones que se les agregan.

Nuevos certificados y cálculos.

En "1C: Contabilidad 8" (rev. 3.0), se han ampliado las posibilidades para generar cálculos de referencia, se han agregado las siguientes funciones:

- la capacidad de recibir datos de forma acumulativa desde principios de año;

- cálculos ilustrados de depreciación, costos de transporte y cancelación de pérdidas de períodos anteriores para datos contables (AC);

- configuraciones de selección avanzadas;

- entornos de diseño;

- llenado automático de firmas.

En el programa 1C: Contabilidad 8 (rev. 2.0), no todas las operaciones regulatorias se ilustraron con certificados y cálculos, algunas se ilustraron solo con registros contables fiscales (TA): Depreciación, Bono de depreciación, Costos de transporte, Pérdidas de años anteriores.

Y por lo tanto era imposible mirarlos desde la contabilidad, y aún era imposible abrir este registro desde cierre de mes y de una operación regulatoria.

El contador tuvo que adivinar por sí mismo que Cierre de cuenta 44 “Costos de distribución” reflejado en el registro fiscal Cálculo de cancelación de costos de transporte., tenías que encontrarlo en el menú.

Por lo tanto, en "1C: Contabilidad 8" (rev. 3.0) estos registros se convirtieron a Ayuda y cálculos. Ahora se generan para datos contables, NU, PR y VR (diferencias permanentes y temporales) y se abren desde cierre de mes. De este modo, operación de rutina Depreciación y depreciación de activos fijos. Compré dos certificados a la vez. Depreciación Y Bono de depreciación. Operación regular Cierre de 44 cuentas “Costos de Distribución” tiene un certificado de pago Gastos de transporte, Cancelación de gastos indirectos. Una operación de rutina Cancelación de pérdidas de años anteriores. Tiene un certificado del mismo nombre. Ahora hablemos más sobre estos certificados.

Ayuda - cálculo de la depreciación

en la ayuda Depreciación Se presentan las siguientes columnas: Costo del objeto, Valor residual del objeto, Costo para calcular la depreciación.

La tabla de referencia muestra que hasta que se modernizó el activo fijo, su costo de depreciación era igual al costo del objeto (marcador 1). Pero después de la modernización, según el valor residual del objeto (marcador 2).

La misma regla se aplica a las diferencias permanentes en la depreciación (cálculo de referencia Depreciación (contabilización con diferencias permanentes y temporales)).

El costo de calcular las diferencias permanentes en la depreciación está determinado por el valor de PR en el costo del objeto hasta que se llevó a cabo la modernización. Y después de la modernización - según diferencias permanentes en el valor residual del objeto. También existen diferencias temporales en el certificado de cálculo: se ilustra la imagen completa de la depreciación.

Ayuda - cálculo de los costes de transporte

Generalmente se trata de un certificado especial. Se forma de forma diferente según los datos contables y fiscales. Esto se debe al hecho de que la contabilidad y la contabilidad fiscal utilizan diferentes métodos para calcular los costos de transporte.

En la contabilidad fiscal, la distribución de los gastos por el saldo de los bienes adquiridos no vendidos se produce de acuerdo con los requisitos del artículo 320 del Código Fiscal de la Federación de Rusia.

Y en contabilidad, los costos de transporte se amortizan en proporción a los gastos en contabilidad fiscal.

En el primer bloque de información sobre datos de contabilidad fiscal, vemos cómo se formó el costo de los bienes comprados en la contabilidad fiscal, vemos cómo surgió el saldo de bienes no vendidos (Fig. Marcador 1). En el segundo bloque vemos los costos de transporte de la contabilidad fiscal, el cálculo del porcentaje promedio, que se exige en el artículo 320 del Código Fiscal de la Federación de Rusia. Y el uso de este porcentaje para calcular el saldo de los costos de transporte no amortizados (Fig. marcador 3). Se trata de un antiguo registro fiscal de gastos de transporte.

Un certificado de datos contables muestra que los costos de transporte se amortizaron en contabilidad en proporción a los datos contables fiscales. Por lo tanto, en el primer bloque volvemos a ver los datos de contabilidad fiscal para comprender cómo se calculó la participación de cancelación (Fig. arriba, marcador 4). Y en el segundo bloque vemos los gastos de transporte contables y vemos la aplicación de la participación para calcular el monto de la cancelación por gastos de transporte según los datos contables (ver marcador 5).

Funcionalidad de configuración útil

Consideremos ahora qué otras opciones hay en 1C: Contabilidad 8 (rev. 3.0) para generar y emitir certificados que sean útiles para un contador.

Formación con total acumulado desde principios de año

En el programa "1C: Contabilidad 8" (rev. 3.0), apareció la siguiente bandera en algunos certificados de cálculo El año hasta la fecha. Pero no en todos. Algunos certificados no tienen dicho indicador, lo que significa que el certificado siempre se genera desde principios de año.

Para ella, no tiene sentido formarse con un mes de antelación (por ejemplo, este es un certificado Cálculo del impuesto sobre la renta, referencia Cancelación de pérdidas de años anteriores.).

Si pones una bandera El año hasta la fecha, luego el informe se generará mensualmente, se mostrará la facturación mensual (ver figura, marcador 1) y se generará su total desde principios de año.

Así, ahora el cálculo de referencia Cancelación de gastos indirectos., generado desde principios de año, nos muestra cómo se formó el monto de los gastos indirectos en la declaración del impuesto sobre la renta en la línea 040 (ver figura arriba, marcador 2).

Ampliar la configuración de selección

También se han ampliado los ajustes de selección para generar certificados. En el programa "1C: Contabilidad 8" (rev. 3.0) la lista de selecciones es más amplia. Por ejemplo, en el certificado de cálculo. Costo de los productos fabricados y servicios de producción prestados. se ofrece una lista de selecciones por Base de distribución de costos indirectos, Por Nomenclatura, Por grupo de nomenclatura etc. Por ejemplo, en “1C: Contabilidad 8” (rev. 2.0) la lista de selección en el mismo certificado solo era posible mediante grupo de nomenclatura.

Registro de certificados y cálculos y sustitución automática de firmas.

También en "1C: Contabilidad 8" (rev. 3.0) se agregó la capacidad de personalizar las opciones de diseño. Ahora los certificados y cálculos se emiten como informes estándar. en el marcador Ajustes adicionales Podemos especificar opciones de diseño, por ejemplo, Mar- y luego el sombrero adquirirá un hermoso color marino. Y si además establecemos un diseño condicional, por ejemplo, para un grupo de artículos Minorista, entonces se destacará y llamará inmediatamente tu atención.

Y otra característica nueva es completar la sección de firma. La sección de firma se completa automáticamente y Certificados y cálculos., y en estándar Informes. Si el certificado se genera según datos contables, entonces el responsable de registros contables, y si se trata de contabilidad fiscal, se sustituyen los datos del responsable de los registros fiscales.

La contabilidad de las actividades económicas de una empresa se basa en varios documentos primarios. Uno de ellos - Informacion de cuenta. muestra de escritura, propósito, alcance y otros matices que aprenderá de nuestra consulta.

Role certificado contable: ¿para qué sirve?

Cualquier empresa tiene derecho a desarrollar de forma independiente formularios "primarios", aprobándolos en sus políticas contables. Pero a veces resulta difícil justificar determinadas transacciones comerciales debido a la falta de forma establecida documento para ellos. Por ejemplo, calcular la asignación o los gastos diarios. Ayudará a solucionar este problema. Informacion de cuenta. Se puede utilizar en otros casos (ver tabla).

| Algunos casos de uso de certificados contables. | |

|---|---|

| Situación | Explicación |

| La empresa está obligada a aplicar una contabilidad separada del IVA. | Revela la metodología para la contabilidad separada del IVA |

| Corrección de datos para el período del informe y años anteriores. | Para resolver este problema utilice certificado contable que confirma la corrección de un error |

| Como prueba en el tribunal | Duplica información que ya está reflejada en contabilidad |

| Para procesar publicaciones | Explica el significado de la operación o la inexactitud de la contabilización inicial. |

De hecho eh. referencia- Este es el documento principal al que la ley impone sus requisitos. Se puede compilar en forma libre, pero se requieren ciertos detalles. En diseño correcto se convertirá en evidencia confiable en conflictos con las autoridades reguladoras.

Lo ideal es hacer preparación de estados contables debe ser un especialista competente. Por ejemplo: un economista, contador u otra persona responsable de la transacción que se realiza. Pero para afrontar con éxito la tarea, es necesario conocer algunos matices.

Lo que necesita saber al usar diferentes formularios y muestras de certificados contables.

Debes recordar las siguientes sutilezas:

- No reemplaza el documento que deben redactar los socios de la transacción en conjunto. Por lo tanto, tiene sentido registrar algunas operaciones en el certificado sólo para fines internos.

- Por lo general, el certificado sólo confirma la información ya proporcionada en el sistema de contabilidad interno. Por tanto, el especialista debe distinguir entre cómo preparar un certificado contable de muestra:

Tales casos incluyen la elaboración de un acta de aceptación de mercancías recibidas sin documentos. La Agencia Tributaria considerará que lo presentado modelo de certificado contable no tiene base legal. En consecuencia, es posible que no se reconozcan los gastos. Es imposible tenerlos en cuenta a la hora de calcular los impuestos. Y cuestionar esa decisión puede resultar difícil.

- como “primario”;

- para fines completamente diferentes (informativos, etc.). Por ejemplo, para registrar una transacción comercial en un documento que pueda convertirse en prueba en un proceso judicial.

Estructura: cómo escribir un ejemplo de estado contable

Independientemente de su finalidad, el documento debe redactarse correctamente, ya que desempeña el papel de documento principal. Entonces no habrá preguntas innecesarias de oficina de impuestos. Recomendamos utilizar una plantilla interna, ya que la legislación rusa no prevé requisitos obligatorios. formulario de certificado contable.

El procedimiento para la elaboración de este documento consta de 3 etapas:

- Creando un “encabezado” y especificando los siguientes datos:

- Título del documento;

- Fecha de preparación;

- datos de la empresa (nombre, número de identificación fiscal, punto de control, etc.);

- la operación que se realiza, características;

- lista de personas responsables.

- información sobre lo que ha cambiado;

- desempeño anterior;

- método correcto de cálculo.

- identificación de personas;

- confirmación de la necesidad de realizar una transacción comercial.

Como se mencionó, la dirección de la empresa tiene derecho a desarrollar y aprobar de forma independiente mediante pedido un modelo de certificado para utilizarlo en la solución de sus problemas comerciales. Al mismo tiempo, está incluido en política contable empresas.

Puedes tomar como base. certificado contable 0504833, que fue desarrollado por el Ministerio de Finanzas para instituciones sector público(Orden de 2015 No. 52n).

Normalmente este documento se redacta en en formato electrónico teniendo en cuenta los requisitos estándar para el registro: sin errores tipográficos, completando todos los detalles, nombres exactos de las organizaciones, etc. Es importante no cometer errores al ingresar las fechas.

En nuestra página web descargar el formulario del certificado contable posible por .

Dichos certificados pueden contener las llamadas revocaciones rojas: contabilizaciones con un número negativo. Sirven, por ejemplo, para:

- corrección de errores;

- cancelación de márgenes comerciales;

- ajustes a indicadores de costos de materiales y producción.

A continuación es muestra de cumplimentación de un certificado contable 0504833.

Variedades

Hay varios tipos certificados contables, diseñado para diferentes situaciones empresariales:

- asentamiento;

- sobre corregir errores;

- para el sector público;

- muestras de libros certificados para contabilidad separada del IVA;

- sobre la cancelación de la deuda;

- destinado a la corte.

Cada uno de ellos tiene sus propias características compositivas que permiten confirmar de manera competente la legitimidad de un hecho en particular.

Estado contable: llenado de muestra

Este tipo de certificado es de carácter primario. Se distingue por la presencia de indicadores que ya se reflejan en la contabilidad. El contador lo elabora en los siguientes casos:

- corrección de inexactitudes en contabilidad o contabilidad fiscal;

- explicación de la transacción comercial ( certificado contable-cálculo puede ser útil al cancelar cuentas por cobrar o por pagar);

- realizar cálculos adicionales que expliquen los detalles de la transacción (especialmente importante cuando se contabiliza el IVA por separado o se reconocen gastos).

Estatutario muestra de cálculo de certificado contable no existe. Pero debe tener los siguientes detalles:

- Nombre de empresa;

- la esencia de la operación y el cálculo de la misma;

- fecha de compilación;

- NOMBRE COMPLETO. personas responsables.

En caso de duda, cómo preparar correctamente un certificado contable de muestra, seguir el artículo 9 de la Ley. Ayuda para confirmar correcciones

Supongamos que el contador de Guru LLC N.V. Solovyova encontró un error en cargos por depreciación para marzo de 2017: se reflejaron 53.800 rublos, pero según cálculos correctos: 41.200 rublos. El excedente se anula mediante la contabilización: Dt 44 Kt 02 – 12 600. Modelo de certificado contable que confirma la corrección de un error. tiene este aspecto:

Tenga en cuenta: debe especificar:

- el motivo del error;

- todas las opciones por el monto que afecta la contabilidad;

- fecha de corrección.

Al final de N.V. Solovyova, como redactora del certificado, pone su firma. Junto a él se encuentra el autógrafo del jefe de contabilidad. Después certificado contable que confirma la corrección de un error sirve como base para los ajustes contables.

Certificado de cancelación del “acreedor”

Las cuentas por pagar vencidas, respecto de las cuales ha transcurrido el tiempo para presentar un reclamo, la empresa está obligada a incluirlas en los ingresos no operativos. Así lo establece el inciso 18 del art. 250 Código Fiscal de la Federación de Rusia. Por lo general, esto se hace durante el inventario y va acompañado del registro. certificado contable para cancelar cuentas por pagar. Debe incluir:

- información completa sobre la deuda (número de contrato, enlaces al "primario", etc.);

- cálculo del plazo periodo límite.

EJEMPLO

El 30 de marzo de 2017, Guru LLC realizó un inventario de liquidaciones con contrapartes, como resultado del cual se reveló cuentas por pagar a Septima LLC por un importe de 143.000 rublos. El plazo de prescripción expiró el 13 de marzo de 2017.

Aquí ejemplo de cómo escribir un estado contable para esta situación:

LLC "Gurú" CERTIFICADO CONTABLE No. 24 DE FECHA 30/03/2017 SOBRE CUENTAS POR PAGAR CANCELADAS Como resultado del inventario de liquidaciones con contrapartes del 30 de marzo de 2017, se identificaron cuentas por pagar a la sociedad de responsabilidad limitada Septima (TIN 7722123456, KPP 772201001, dirección: Moscú, calle Shosseynaya, 7, edificio 9), para lo cual el plazo de prescripción (Acta de inventario de liquidaciones con compradores, proveedores, otros deudores y acreedores de 30 de marzo de 2017 No. 2-inv). Esta deuda surgió en virtud del contrato de suministro de bienes de 25 de abril de 2014 No. 63-p. En el párrafo 3.8 dicho acuerdo El plazo de pago está fijado hasta el 15 de marzo de 2014 (inclusive). El monto de la deuda por los bienes suministrados es de 145.000 rublos, incluido el IVA: 26.100 rublos. Por lo tanto, las cuentas por pagar por un monto de 145.000 rublos están sujetas a inclusión en ingresos no operacionales para el impuesto sobre la renta para el primer trimestre de 2017 sobre la base del párrafo 18 del artículo 250 del Código Fiscal de la Federación de Rusia y cancelación en contabilidad. Contador jefe_____________Shirokova____________/E.A. Shirokova/ |

Recordar: El contador debe determinar correctamente el plazo de prescripción, ya que esto afecta el resultado del cálculo del impuesto sobre la renta. Para evitar errores, consulte los artículos 196, 200 y 203 del Código Civil.

Certificado contable para contabilidad separada del IVA: muestra

El documento podría verse así:

Recordemos que el inciso 4 del art. 149 del Código Fiscal de la Federación de Rusia obliga a llevar registros separados de las transacciones sujetas al IVA y no sujetas a impuestos (libres de impuestos). Comprender cómo preparar un certificado contable de muestra para la contabilidad del IVA por separado, estudie los requisitos del artículo 170 del Código Fiscal de la Federación de Rusia.

Certificado contable de deuda para el tribunal: muestra

Este documento se puede redactar en la forma más vista general con enlaces a datos de referencia que el formulario quiere probar en el tribunal. No es necesario en absoluto hacer referencia en el certificado a que se expide específicamente con fines judiciales.

SOCIEDAD DE RESPONSABILIDAD LIMITADA "GURU" Dirección: 105318, Moscú, st. Gogolya, 8, oficina 15. TIN 7722123456, puesto de control 772201001 Certificado contable No. 3-с Como resultado del inventario de liquidaciones con contrapartes del 6 de febrero de 2017, se reveló cuentas por cobrar LLC "Buben" (TIN 7719456789, KPP 771901001, dirección: Moscú, calle Kvasovaya, 9, edificio 6), cuyo plazo de prescripción no ha expirado (ley de inventario de fecha 06/02/2017 No. 22-inv). Esta deuda surgió en virtud del contrato de suministro de bienes No. 12/7 de fecha 22 de octubre de 2016. El monto de la deuda es 500.000 (quinientos mil) rublos 00 kopeks. La fecha límite de pago según el acuerdo es el 31 de diciembre de 2016 (inclusive). Director General ______________ /V.V. Krasnov/ Contador jefe ______________ /E.A. Shirokova/ |