¿Cómo generar un certificado de cálculo en el programa 1C 8.3?

El programa "1C: Contabilidad 8" (rev. 3.0) le permite generar según los resultados actividad económica organizaciones una variedad de informes - contabilidad estándar, analíticos, regulados. Un grupo separado es un tipo de informes como cálculos de referencia.

Su peculiaridad es que los cálculos de referencia en 1C 8.3 contienen indicadores calculados por el sistema durante la ejecución de las operaciones de cierre mensuales de rutina. El propósito de los cálculos de referencia es explicar cómo se calcularon estos indicadores. Además, las formas de referencias-cálculos cumplen con los requisitos de la ley "Sobre contabilidad". Por lo tanto, un contador puede usarlos como documentación contable, que refleja la realización de las operaciones rutinarias mensuales.

Formación de certificados a partir de la forma de cierre de mes.

Los cálculos de ayuda están disponibles en 1C tanto desde la forma del cierre regular del mes como desde un panel separado.

Operaciones/ Período de cierre/ Mes de cierre

En el formulario de cierre de mes, debe hacer clic en el enlace de una operación específica y seleccionar la referencia-cálculo en el menú desplegable (tienen un icono de "informe"). En este caso, el mes debe estar cerrado.

La siguiente figura muestra que los resultados operación programada"Depreciación y depreciación de activos fijos" están disponibles para la formación de cálculos de referencia "Depreciación" y " prima de depreciación».

Cuando se selecciona, se genera inmediatamente un cálculo de estado de cuenta para el mes dado. Por ejemplo, el estado de depreciación refleja indicadores tales como activos fijos, números de inventario, fecha de puesta en servicio, costo de activos fijos, valor residual y costo de depreciación, período uso beneficioso, el monto de la depreciación acumulada, el método de reflejar los costos de depreciación.

Al igual que otros informes del programa, los cálculos de ayuda se pueden personalizar. Para hacer esto, en la ayuda, haga clic en el botón "Mostrar configuración" (después de hacer clic, se verá como "Ocultar configuración"). El principal parámetro de configuración en este caso son los indicadores.

Por defecto, el indicador BU está configurado, es decir, el informe se genera de acuerdo con los datos. contabilidad. Si es necesario, puede configurar el indicador y generar un informe basado en los datos contabilidad tributaria(NU) o según datos contables con diferencias permanentes y temporales (BU, PR, BP).

Además, es posible configurar la selección de acuerdo con los indicadores seleccionados o elegir el diseño en las pestañas de configuración correspondientes. Después de seleccionar la configuración, el informe debe generarse nuevamente haciendo clic en el botón "Generar". Los ajustes que ha realizado se pueden guardar y luego seleccionar entre los guardados.

Tenga en cuenta: en 1C, es posible firmar los certificados-cálculos generados (así como otros registros contables) con una firma electrónica y guardarlos en el archivo, de acuerdo con los requisitos de la Ley Federal "Sobre Contabilidad". Esta función está disponible haciendo clic en el botón "Más / Registro contable / Firmar ES y guardar" en el formulario de ayuda.

El programa 1C 8.3 le permite mostrar varios cálculos de referencia:

- sobre regulación de costes

- costeo del producto

- distribución y cancelación costos indirectos

- coste de transporte

- calculo de impuesto a la renta y otros

Esas referencias-cálculos, que se forman según los resultados del cierre del mes en curso, están disponibles en forma de cierre del período no solo por los enlaces de operaciones, sino también por el botón "Referencias-cálculos".

Impresión de certificados del período desde el panel de informes

Otra forma de generar cálculos de ayuda es abrir un panel separado donde están disponibles todos los cálculos de ayuda implementados en el programa.

Operaciones/ Cierre de periodo/ Ayuda-cálculos

Aquí puede seleccionar cualquier cálculo de referencia. Antes de formar, deberá especificar un período arbitrario.

Fuente: programador1s.ru

En contabilidad y contabilidad fiscal, todas las transacciones deben estar documentadas. Documentos tales como certificados contables pueden confirmar los cálculos del contador. En el programa "1C: Contabilidad 8" se elaboran cálculos de referencia para las operaciones de cierre de rutina del mes (cancelación de costos indirectos, costo de productos fabricados y servicios prestados, etc.). En este artículo, le informaremos sobre los nuevos cálculos de referencia que se pueden generar en el programa 1C: Contabilidad 8 (rev. 3.0), y sobre las funciones que se les agregan.

Nuevos cálculos de referencia

En "1C: Contabilidad 8" (rev. 3.0), se han ampliado las posibilidades de generar declaraciones de cálculo, se han agregado a su estructura las siguientes funciones:

- la capacidad de recibir datos sobre una base devengada desde el comienzo del año;

- cálculos ilustrados de depreciación, costos de transporte y cancelación de pérdidas de períodos anteriores para datos contables (BU);

- configuración de selección avanzada;

- personalización del diseño;

- finalización automática de firmas.

En el programa "1C: Contabilidad 8" (rev. 2.0), no todas las operaciones de rutina se ilustraron con cálculos de referencia, algunas se ilustraron solo con registros de contabilidad fiscal (NU): Depreciación, Prima de depreciación, Costos de transporte, Pérdidas de años anteriores.

Y, por lo tanto, no se podían buscar en la contabilidad, y todavía era imposible abrir este registro desde cierre de mes y de una operación de rutina.

El contador tuvo que averiguar por sí mismo que Cuenta de cierre 44 "Costos de distribución" reflejado en el libro de impuestos Cálculo de la cancelación de los costos de transporte. necesario para encontrarlo en el menú.

Por lo tanto, en "1C: Contabilidad 8" (rev. 3.0), estos registros se convirtieron en Ayuda-cálculos. Ahora se forman para datos de BU, NU, PR y VR (diferencias permanentes y temporales) y se abren desde cierre de mes. Así, la operación programada Depreciación y depreciación de activos fijos compré dos certificados a la vez - Depreciación Y prima de depreciación. operación programada Cierre de 44 cuentas "Costos de distribución" tiene una factura Costos de transporte, Cancelación de costos indirectos. Una operación de rutina Cancelación de pérdidas de años anteriores tiene el mismo cálculo de referencia. Ahora más sobre estas referencias.

Ayuda-cálculo de la depreciación

Ayuda Depreciación columnas como: Valor del objeto, Valor residual del objeto, Costo por cálculo de depreciación.

La tabla de referencia muestra que si bien el activo fijo no se modernizó, su costo por depreciación fue igual al costo del objeto (marcador 1). Pero después de la modernización, al valor residual del objeto (marcador 2).

La misma regla se aplica a las diferencias permanentes en la depreciación (referencia-cálculo Depreciación (contabilización con diferencias permanentes y temporales)).

El costo de calcular las diferencias permanentes en la depreciación está determinado por el costo de PR en el costo del objeto, hasta que se llevó a cabo la modernización. Y después de la modernización, por diferencias constantes en el valor residual del objeto. En el cálculo de referencia también hay diferencias temporales: se ilustra la imagen completa de la depreciación.

Ayuda-cálculo de los costes de transporte

Esto es generalmente una referencia especial. Se forma de manera diferente según la contabilidad y la contabilidad fiscal. Esto se debe a que en la contabilidad y la contabilidad fiscal se utilizan diferentes métodos para calcular los costos de transporte.

En la contabilidad fiscal, la distribución de gastos en el saldo de bienes comprados no vendidos se realiza de acuerdo con los requisitos del Artículo 320 del Código Fiscal de la Federación Rusa.

Y en contabilidad, los costos de transporte se cancelan en proporción a los costos en contabilidad fiscal.

En el primer bloque de referencia según los datos de la contabilidad fiscal, vemos cómo se formó el costo de los bienes comprados en la contabilidad fiscal, vemos cómo surgió el saldo de los bienes no vendidos (Fig. Marcador 1). En el segundo bloque, vemos los costos de transporte de la contabilidad fiscal, el cálculo del porcentaje promedio, que se requiere en el artículo 320 del Código Fiscal de la Federación Rusa. Y la aplicación de este porcentaje para calcular el saldo de los costos de transporte no escritos (Fig. Marcador 3). Este es el antiguo libro de impuestos para los costos de transporte.

La ayuda para los datos contables muestra que los costos de transporte se cancelaron en la contabilidad en proporción a los datos contables fiscales. Por lo tanto, en el primer bloque, nuevamente vemos datos de contabilidad fiscal para comprender cómo se calculó la participación de la cancelación (Fig. arriba, marcador 4). Y en el segundo bloque, vemos los costos de transporte contables y vemos la aplicación de la participación al cálculo del monto de la cancelación a los costos de transporte de acuerdo con los datos contables (ver marcador 5).

Funcionalidad de configuración útil

Ahora consideremos qué otras opciones están disponibles en "1C: Contabilidad 8" (rev. 3.0) para la formación y ejecución de certificados que son útiles para un contador.

Formación acumulada desde principios de año

En el programa "1C: Contabilidad 8" (rev. 3.0), en algunos cálculos de ayuda, apareció una bandera de este tipo El año hasta la fecha. Pero no en todos. Algunos certificados no tienen esa bandera, lo que significa que el certificado siempre se forma desde el comienzo del año.

Para ella, no tiene sentido formarse en un mes (por ejemplo, este es un certificado Cálculo del impuesto sobre la renta, referencia Cancelación de pérdidas de años anteriores).

Si pones una bandera El año hasta la fecha, luego se generará el informe cada mes, se mostrará la facturación mensual (ver Fig., marcador 1), y su total se generará desde el comienzo del año.

Por lo tanto, ahora ayuda-cálculo Cancelación de gastos indirectos, formado desde el inicio del año, nos muestra cómo se formó el monto de los gastos indirectos en la declaración de renta en la línea 040 (ver figura arriba, marcador 2).

Extensión de configuración de filtro

Además, se ha ampliado la configuración de filtros para la generación de certificados. En el programa "1C: Contabilidad 8" (rev. 3.0), la lista de selecciones es más amplia. Por ejemplo, en el cálculo de referencia Costo de productos manufacturados y servicios de producción prestados lista de selección propuesta para Base de reparto de costes indirectos, Por Nomenclatura, Por grupo de nomenclatura etc. Por ejemplo, en "1C: Contabilidad 8" (rev. 2.0), la lista de selección en la misma referencia solo fue posible grupo de nomenclatura.

Registro de certificados-cálculos y sustitución automática de firmas

También en "1C: Contabilidad 8" (rev. 3.0) se agregó la capacidad de personalizar las opciones de diseño. Ahora los cálculos de certificados se realizan como informes estándar. Marcador Ajustes adicionales podemos especificar opciones de estilo, por ejemplo, Mar- y luego el sombrero se convertirá en un hermoso color marino. Y si además establecemos el diseño condicional, por ejemplo, para el grupo de nomenclatura Minorista, entonces se destacará y llamará la atención de inmediato.

Y otra de las novedades es rellenar el apartado de firmas. El apartado de firma se rellena automáticamente y en Ayuda-cálculos, y en estándar Informes. Si el certificado se forma de acuerdo con los datos contables, entonces como persona responsable asume la responsabilidad de registros contables, y si se trata de contabilidad fiscal, se sustituyen los datos del responsable de los registros fiscales.

En cualquier cuenta posible errores contables o deficiencias, la necesidad de mantener contabilidad separada- todo esto se puede formalizar con un certificado contable. Este es un documento primario, no está en formas unificadas, pero su significado es el mismo que el "primario".

Uso de la información contable

La elaboración de un certificado contable es necesaria para corregir datos erróneos en transacciones financieras, corregir información en registros contables y declaración de impuestos. También se requiere para algunas operaciones comerciales:

- Cálculo de depreciación OS;

- Cálculo de la diferencia de moneda;

- Distribución de los costos de transporte;

- Cálculo del margen comercial;

- Cálculo salarios;

- Acumulación de varias garantías y reservas;

- Transferencia de un préstamo a largo plazo a uno a corto plazo;

- Cancelación de cuentas por pagar y por cobrar;

- Cálculo de intereses sobre préstamos y depósitos;

- Distribución de utilidades o devengo de dividendos.

La contabilidad está completa documento principal y por lo tanto, con la ayuda de la misma, se pueden corregir muchas operaciones financieras y económicas en la empresa.

Información para preparar un estado contable

Informacion de cuenta es un documento que requiere los siguientes datos:

- Nombre del documento;

- Tiempo de elaboración del documento primario;

- Nombre de empresa;

- Información detallada de la transacción comercial;

- Nombre completo de los funcionarios responsables de la operación;

- Firmas de los responsables.

El documento se desarrolla y compila individualmente en cada empresa, prescrito en política contable empresas

Importante: a incluir en el estado contable información completa sobre la deficiencia permitida y adjúntela a la "primaria" donde se contienen las inexactitudes contables.

La secuencia de correcciones del estado contable.

En qué orden se pueden corregir los datos erróneos, nos ayudará el Reglamento Contable (PBU 22/2010). La información sobre deficiencias erróneas se divide en significativa e insignificante.

Los errores significativos son típicos si pueden generar indicadores negativos en un período de informe actividades comerciales. La Compañía acepta tal conclusión por iniciativa propia, con base en las transacciones erróneas resultantes.

Los errores materiales se pueden corregir en el siguiente orden:

- Si se descubren cálculos erróneos antes del final del informe periodo anual, luego puede corregirlo en la contabilidad en el mes en que se determinó la inexactitud;

- Si se encuentran cálculos erróneos después del final del período del informe anual, pero el informe aún no ha sido aprobado, entonces es posible realizar correcciones en diciembre del año del informe;

- Si se encuentran inexactitudes en la contabilidad después de la aprobación y firma de los estados financieros del año, pero antes de que se presenten al propietario-accionista u otras personas autorizadas de la empresa, la corrección es posible en diciembre del período del informe.

Un error material encontrado en el actual cuentas anuales después de la aprobación y firma del propietario, las correcciones se pueden hacer mediante registros contables, incluidos período de información cuando fue descubierta. Y asientos contables se vinculará a la cuenta contable 84 ganancias retenidas(pérdida descubierta).

Al corregir errores menores, debe seguir el siguiente orden:

- Si se encuentran datos erróneos antes del final del año del informe, estas deficiencias se corrigen mediante registros contables en el mes en que se realizaron;

- Si se encuentran datos erróneos después del final del período del informe, pero la administración aún no ha aprobado el informe, se pueden realizar correcciones mediante asientos en la contabilidad en diciembre del año del informe.

Es importante saber que la corrección de un error de carácter insignificante con los registros contables, que dio lugar a ingresos rentables o pérdida de la empresa, se incluyen en otros ingresos y gastos del período sobre el que se informa cuando se identificó la deficiencia.

Condiciones para compilar un ejemplo de un estado contable

Al calcular los salarios de un empleado de tiempo completo de Sokol LLC Sergeev R.N. hizo un cálculo incorrecto de los ingresos por un monto de 1250 rublos. para el mes de enero. Encontré un error en febrero al pagar los salarios. Sergeev R. N. hizo un sobrepago en febrero a la caja de la empresa. El contador de Sokol LLC compiló un estado contable, según el cual se realizaron los siguientes asientos contables:

- Dt20 Kt70: cancelamos el monto pagado en exceso por un monto de 1250 rublos;

- D70 Kt68: cancelamos el impuesto sobre la renta personal retenido por un monto de 163 rublos;

- Dt50 Kt70: la cantidad de 1087 rublos se devolvió a la caja de la empresa.

Impuesto sobre la renta personal pagado en exceso Sergeeva R.N. se tendrá en cuenta en febrero.

ejemplo de estado contable

Sokol LLC

Informacion de cuenta

Empleado Sergeev R.N. en enero, se acumularon erróneamente salarios por un monto de 1250 rublos. En febrero se descubrió este error en el pago de salarios.

El error fue corregido en febrero con las siguientes publicaciones:

- Dt20 Kt70 - 1250 rublos. monto pagado en exceso;

- D70 Kt68 - 163 rublos. anulación del IRPF retenido;

- Dt50 Kt70 - 1087 rublos. volver a la caja de la empresa.

Contadora jefe Gladkova M.A.

Las falencias cometidas en el proceso contable conducen a cálculos erróneos en la declaración de impuestos.

Cabe señalar que las correcciones en los registros contables y fiscales se diferencian entre sí en que las correcciones en la declaración de impuestos se permiten utilizando declaraciones de corrección para el período en el que se realizaron cálculos erróneos.

Un certificado contable se considera un registro opcional, pero su función es corregir cálculos erróneos e imprecisiones. Es compilado por el personal de contabilidad y firmado funcionarios. Cuanto más exactamente describa el problema en el certificado contable, más fácil será probar su caso ante las autoridades fiscales.

El Servicio de Impuestos Federales de Rusia permite la corrección de datos erróneos registrados en estados contables con documentos que confirman información errónea.

En 1C, la distribución de costos indirectos, el cálculo del costo de los productos manufacturados, el cálculo de los montos de depreciación, etc., las operaciones mensuales se calculan mediante operaciones de rutina al final del mes. Dado que estos cálculos ocurren en segundo plano, el contador debe tener documentos que confirmen la exactitud del cálculo y que describan en detalle el cálculo de estos montos.

Cierra el mes e imprime el extracto

Puede encontrar un certificado del "Cierre de mes" ingresando a la sección "Operaciones - Cierre de mes". El cálculo del estado de cuenta estará disponible solo después de completar con éxito la operación programada, y esto se indicará con una marca verde junto a la operación correspondiente.

El informe con el cálculo se puede abrir haciendo clic en la operación realizada o en "Referencia-cálculos".

Arroz. 1 Informes de apertura de "Cerrando el mes"

La depreciación se calcula a través de una transacción programada cada mes. Después del cálculo, puede abrir e imprimir el certificado correspondiente.

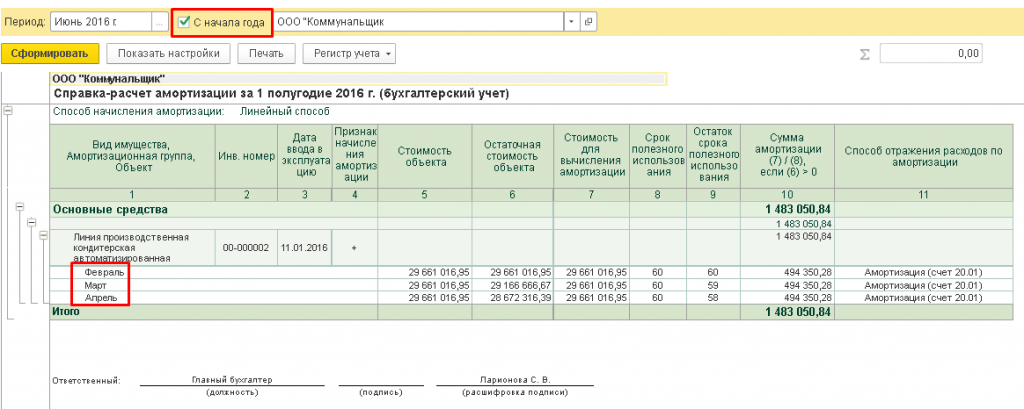

Ayuda-cálculo de depreciación ayuda a ver la lista de activos fijos a los que se acredita la depreciación. Aquí se mostrará la fecha de ingreso del activo fijo, el costo y valor residual (costo inicial menos depreciación) del objeto, la fecha de vencimiento, el saldo del plazo y el monto real de la depreciación.

Si establece la casilla de verificación "Desde el comienzo del año" en el certificado, el informe mostrará los datos desglosados por meses, comenzando desde el comienzo del año. El total se mostrará aumentando la cantidad desde el comienzo del año.

Arroz. 2 Generación de un informe de amortización

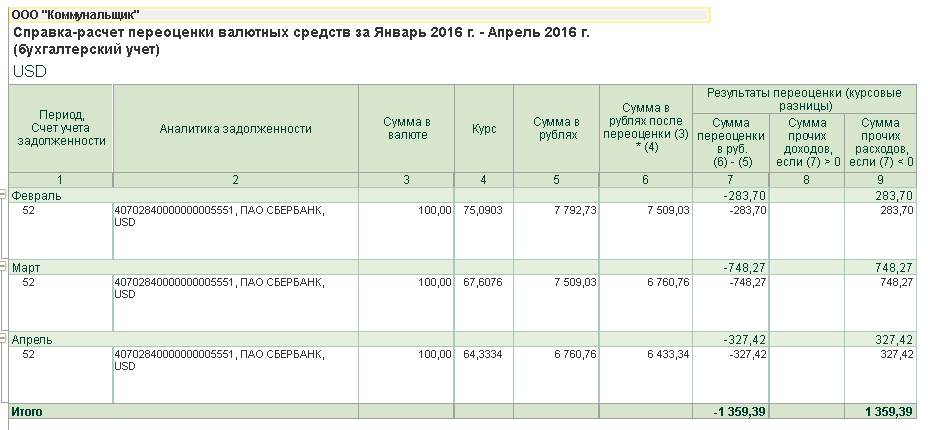

Para calcular el bono de depreciación, que se acepta como parte de los gastos del período actual, se utiliza el cálculo de ayuda "Bono de depreciación", y el certificado "Revalorización de moneda extranjera" refleja la revalorización de activos y deudas en moneda extranjera.

Arroz. 3 Formación de un informe sobre la revaluación de la moneda

Se necesita ayuda para el cálculo "Cálculo de costos" para analizar la composición de los costos para la producción de bienes o servicios. formulario impreso Los certificados se pueden utilizar como un documento contable que confirma la composición, cuantitativa y indicadores monetarios los costos del proceso anterior para el mes de informe.

Arroz. 4 Formación de costos

Para asignar los costos que no se pueden cobrar directamente por la fabricación de bienes, toman el Certificado-cálculo de la contabilización de costos indirectos, respectivamente. Muestra cómo se distribuyen los costos generales - de producción y - económicos a los costos de las industrias principal y auxiliar.

El formulario impreso del informe es un documento contable que aprueba la contabilización de los gastos generales y generales del negocio en el mes en que se generó el informe.

Si el costo de entrega de los bienes al almacén de la empresa no está incluido en el costo de los bienes, al final del mes se realiza la distribución de los costos de transporte. Con la referencia "Costos de transporte" puede seguir el procedimiento para el cálculo de estos costos para las operaciones comerciales relacionadas con el saldo de bienes al final del mes, con el fin de formar los costos directos para las operaciones comerciales del período del informe.

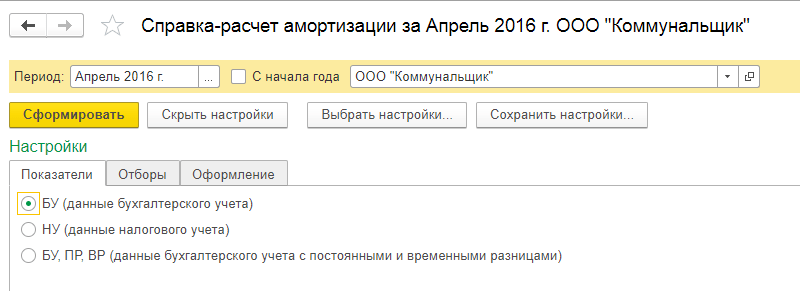

Ajustes

Porque estados contables-cálculos son presentados por informes, entonces existe la posibilidad de configuración flexible de indicadores de informe: aquí puede establecer las selecciones necesarias. Por ejemplo, para obtener ayuda sobre el cálculo de la depreciación, puede especificar en qué datos contables mostrar el informe. La ayuda automática es generada por la contabilidad.

Arroz. 5 Indicadores del informe sobre el cálculo de la depreciación

También puede aplicar varias opciones de diseño a la Ayuda, por ejemplo, hacer una tabla con cálculos en blanco y negro clásico o colorear el informe en colores brillantes.

Arroz. 6 Personalización del diseño del informe de ayuda

Además, la lista completa de referencias se puede abrir si se accede a la sección "Operaciones-Referencias-cálculos". El certificado se generará si se realizaron las operaciones correspondientes en el plazo especificado.

Arroz. 7 Cálculos de ayuda en 1C Enterprise 8.3

Por lo tanto, el análisis de los cálculos basados en los resultados de la realización de cierres de rutina del mes en la edición 3.0 del programa 1C Accounting se organiza en forma de informes de referencia convenientes y comprensibles. El contador puede imprimir rápidamente el certificado necesario y analizar los cálculos realizados.

El programa "1C: Contabilidad 8" (rev. 3.0) le permite generar varios informes basados en los resultados de las actividades económicas de la organización: contabilidad estándar, analítica, regulada. Un grupo separado es un tipo de informes como cálculos de referencia.

Su peculiaridad es que los cálculos de referencia en 1C 8.3 contienen indicadores calculados por el sistema durante la ejecución de las operaciones de cierre mensuales de rutina. El propósito de los cálculos de referencia es explicar cómo se calcularon estos indicadores. Además, las formas de referencias-cálculos cumplen con los requisitos de la ley "Sobre contabilidad". Así, el contador puede utilizarlos como registros contables que reflejen la conducta.

Formación de certificados a partir de la forma de cierre de mes.

Los cálculos de ayuda están disponibles en 1C tanto desde la forma del cierre regular del mes como desde un panel separado.

Operaciones/ Período de cierre/ Mes de cierre

En el formulario de cierre de mes, debe hacer clic en el enlace de una operación específica y seleccionar la referencia-cálculo en el menú desplegable (tienen un icono de "informe"). En este caso, el mes debe estar cerrado.

La siguiente figura muestra que de acuerdo con los resultados de la operación de procedimiento "Depreciación y depreciación de activos fijos", los cálculos de referencia "Depreciación" y "Prima de depreciación" están disponibles para la generación.

Cuando se selecciona, se genera inmediatamente un cálculo de estado de cuenta para el mes dado. Por ejemplo, el estado de depreciación refleja indicadores tales como activos fijos, números de inventario, fecha de puesta en servicio, costo de activos fijos, valor residual y costo de depreciación, vida útil, cantidad de depreciación acumulada, método para reflejar los costos de depreciación.

Obtenga lecciones en video de 267 1C gratis:

Al igual que otros informes del programa, los cálculos de ayuda se pueden personalizar. Para hacer esto, en la ayuda, haga clic en el botón "Mostrar configuración" (después de hacer clic, se verá como "Ocultar configuración"). El principal parámetro de configuración en este caso son los indicadores.

De forma predeterminada, el indicador BU está configurado, es decir, el informe se genera de acuerdo con los datos contables. Si es necesario, puede establecer un indicador y generar un informe basado en datos contables de impuestos (NU) o datos contables con diferencias permanentes y temporales (BU, PR, VR).

Además, es posible configurar la selección de acuerdo con los indicadores seleccionados o elegir el diseño en las pestañas de configuración correspondientes. Después de seleccionar la configuración, el informe debe generarse nuevamente haciendo clic en el botón "Generar". Los ajustes que ha realizado se pueden guardar y luego seleccionar entre los guardados.

Tenga en cuenta: en 1C, es posible firmar los certificados-cálculos generados (así como otros registros contables) con una firma electrónica y guardarlos en el archivo de acuerdo con los requisitos de la Ley Federal "Sobre Contabilidad". Esta función está disponible haciendo clic en el botón "Más / Registro contable / Firmar ES y guardar" en el formulario de ayuda.

El programa 1C 8.3 le permite mostrar varios cálculos de referencia para:

- racionamiento de costos;

- costeo de productos manufacturados;

- asignación y cancelación de costos indirectos;

- costos de transporte;

- cálculo del impuesto sobre la renta, etc.