مشکل پر کردن و ارسال مناسب از اعلامیه مالیاتی سود در حال حاضر مربوط است، زیرا لازم است تا آن را تا 28 مارس ارسال کنید. مهم است که به درستی در گزارش ارسال شود هزینه های جداگانه. در مقاله امروز، ما در مورد چگونگی پر کردن و انتقال این گزارش خواهیم گفت.

سازمان های پرداخت مالیات بر درآمد در سیستم مالیاتی اصلی. زمان پرداخت مالیات برای سال یکی برای همه - تا 28 مارس سال آینده است. ارائه اعلامیه سالانه تا 28 مارس برای سال گذشته برگزار می شود.

بنابراین، پرداخت مالیات و راه اندازی اعلامیه برای سال 2017 باید بعد از آن اجرا شود مارس 28، 2018.

پرداخت های پیش پرداخت و گزارش دهی در سال

در طول سال مالیات مورد بررسی، پرداخت های پیش پرداخت پرداخت می شود و گزارش می شود. فرکانس در جدول زیر شرح داده شده است.

جدول 1. شرایط پرداخت سازمان مالیات بر درآمد و ارائه اعلانات

|

روش پرداخت |

دوره پرداخت پیشرفت و ارائه گزارش |

توجه داشته باشید |

|

با توجه به نتایج من سه ماهه، نیمی از سال و 9 ماه. با پرداخت های پیش پرداخت ماهانه در هر سه ماهه |

مشترک برای سازمان های هر نوع و نمای. |

|

|

با توجه به نتایج من سه ماهه، نیمی از سال و 9 ماه. بدون پرداخت پیش پرداختماهانه انجام شد |

استفاده شده توسط سازمان ها: با درآمد در محدوده 15 میلیون روبل در هر سال قبل از 4 متر مربع. در هر سه ماهه (به معنای درآمد حاصل از فروش)؛ موسسات مستقل، سازمان های غیر انتفاعی بدون درآمد، و همچنین موسسات بودجه (بدون درآمد از فروش). |

|

|

با توجه به نتایج هر ماه، بر اساس سود در این واقعیت است. |

هر ماه، تا 28 |

لازم است تا تا 31 دسامبر، قبل از دوره مالیاتی که از انتقال به این سیستم انجام شود، به IFN ها گزارش شود. |

مالیات دهندگان که به مدت 9 ماه گزارش می دهند، پرداخت های پیش پرداخت برای اکتبر، نوامبر، دسامبر برای هر یک از این ماه ها پرداخت می شود. محاسبه مقدار درآمد حاصل از فروش را در نظر می گیرد. آنها مالیات بر ارزش افزوده مالیات بر ارزش افزوده و مالیات غیر مستقیم را برای سه ماهه چهارم وارد نمی کنند. سال گذشته و مربع I-III. از دوره مالیاتی. پس از بیش از حد محدود، این شرکت به طور ماهانه پیشرفت می کند.

در مورد دیگران که در آینده نزدیک آمده اند، یاد بگیرید.

جایی که یک شرکت گزارش را با بخش ها ارسال کنید

با توجه به قوانین، ارائه گزارش سود توسط سازمان ها در محل (خود و یا تقسیمات جداگانه) در حضور OP، چنین قوانینی اعمال می شود:

- در محل سازمان اعلامیه های جمع آوری شده توسط سازمان به طور کلی رخ می دهد، جایی که سود بیش از واحدهای جداگانه توزیع می شود. چنین سازمان هایی علاوه بر این آپاندیس شماره 5 را به ورق 02 در مقدار برابر تعداد شاخه ها، از جمله بسته شدن این سال، پر می کنند.

- هنگام پیدا کردن واحدهای سازمان در قلمرو یک منطقه مجاز به پرداخت مالیات و پیشرفت آن از طریق یکی از تقسیمات - مسئول است. در این مورد، اعلامیه به IFX در محل حسابداری دفتر مرکزی، و همچنین در محل حسابداری OP مسئول ارائه می شود.

- هنگام پیدا کردن دفتر مرکزی و OP در یک منطقه شاید نه به توزیع سود در رابطه با هر یک از تقسیمات. به این ترتیب، شرکت مادر حق دارد حق پرداخت مالیات را برای تمام "جدایی" خود داشته باشد. در این مورد، گزارش سود در محل سازمان سر ارائه شده است.

- اگر شرکت تصمیمی مربوط به آن را اتخاذ کرده است با تغییر نظم پرداخت مالیات یا تنظیم تعداد واحدهای ساختاریاین در موضوع این گزارش به بازرسی مالیاتی گزارش شده است.

فرم خوراک

گزارش مالیات بر درآمد بر اساس فرمت تایید شده است سفارش خدمات مالی فدرال فدراسیون روسیه 10/19/2016 شماره MMB-7-3 / [ایمیل محافظت شده] . اگر میانگین تعداد پرسنل در سال 2017 بیش از 100 نفر نباشد، اعلامیه می تواند بر روی کاغذ اعمال شود. در غیر این صورت، تنها یک فرم الکترونیکی مجاز است.

همان نظم روش را برای پر کردن اعلامیه تایید کرد (ضمیمه شماره 2، از این بعد سفارش).

چه کسی پر می کند

از جدول زیر، می توانید دریابید که چه ورق های اعلامیه مالیات بر درآمد باید شرکت ها را پر کنند.

جدول 2. پر کردن ورق های اعلامیه در عملیات مشترک

|

بخش |

هنگامی که پر شده است |

صفحه عنوان؛ بخش 1.1 بخش 1؛ |

همیشه همه مالیات دهندگان |

|

بخش 1.2 بخش 1 |

اگر پرداخت های گارد یک بار در ماه پرداخت شود |

|

بخش 1.3 بخش 1 ("1" به عنوان یک نوع پرداخت)، ورق 03 ("A") |

هنگام پرداخت سود سهام به اشخاص حقوقی |

|

ضمیمه شماره 3 به لیست 02 |

از جمله فروش اموال انباشته شده |

|

ضمیمه شماره 4 به لیست 02 |

فقط برای سه ماهه اول و دوره مالیاتی |

|

از جمله در حضور هزینه های داوطلبانه بیمه سلامت و رویدادهای آموزشی برای کارکنان |

کمتر اغلب بخش های دیگر را پر کنید:

- ضمیمه شماره 5 به لیست 02؛

- ورق 03، 04، 05، 06، 07، 08، 09؛

- ضمیمه شماره 2 به اعلامیه.

روش دقیق برای پر کردن آنها در پاراگراف 1.1 از روش مشخص شده است.

اعلامیه پر کردن

به طور مطلوب ورق های اعلامیه را در چنین دنباله ای پر کنید:

صفحه عنوان

به طور کلی، پر کردن فهرست عنوان این اعلامیه بسیار متفاوت از بقیه نیست، اما یک ویژگی وجود دارد - این کد دوره مالیاتی است. در نظر بگیرید خط صفحه عنوان را پر کنید

مسافرخانه - 10 رقم کد، در دو سلول آخر فیبر.

kpp - کد که به بازرسی اختصاص داده شده است، جایی که اعلامیه خدمت می شود.

شماره تصحیح - با تغذیه اولیه Fiwers یا "0----".

دوره گزارش مالیاتی (کد). بر خلاف سایر گزارش ها، یک لیست پیشرفته از کدهای به اعلامیه مالیات سود اعمال می شود. آنها در ضمیمه 1 به منظور سفارش داده می شوند. برای اعلامیه سالانه چندین کدهای در یک زمان وجود دارد:

- هنگام پرداخت پرداخت های سه ماهه - کد 34؛

- هنگام پرداخت ماهانه پرداخت - کد 46؛

- هنگام پرداخت پرداخت های سه ماهه در گروه مالیات دهندگان تلفیقی - کد 16؛

- هنگام پرداخت ماهانه در گروه مالیات دهندگان تلفیقی - کد 68.

گزارش سال - در مورد ما، 2017.

به نظر می رسد اداره مالیات (کد). کد مشخص شده نویسنده مالیاتی در فرمت AAVR، که AA تعداد منطقه، BB - شماره بازرسی مالیاتی است.

در محل (حسابداری) (کد). سازمان هایی که بزرگترین مالیات دهندگان نیستند که بخش های جداگانه ای ندارند که یک جانشینی نیستند، نشان دهنده کد "214" نیستند. تمام کدهای دیگر در ضمیمه شماره 1 به منظور سفارش هستند.

سازمان، بخش جدا شده. نام کامل متناسب، از جمله فرم قانونی، در بقیه سلول ها چاشنی می شود.

مشاهده کد فعالیت اقتصادی - Okved متناسب با فعالیت اصلی.

بلوک برای سازماندهی مجدد / انحلال اشخاص حقوقی که در آن نشان داده شده است:

- کد سازماندهی مجدد از ضمیمه 1 به منظور سفارش؛

- Inn / CPP یک فرد مجددا یا یک بخش جداگانه.

مشخص شده تعداد ورق های اعلامیه، اگر تعداد صفحات اسناد تایید وجود دارد.

موارد زیر تایید شده است قابلیت اطمینان داده ها، تاریخ و امضا تنظیم شده است. اشتراک یک اعلامیه می توانید:

- سر. در این مورد، کد "1" مشخص شده است، و خطوط زیر نام، نام و نامتقارن سر را تجویز می کنند.

- نماینده شرکت - شخصی . در این مورد، کد "2" اعمال می شود و نام نماینده نشان داده شده است.

- شخص مجاز شرکت، که نماینده مالیات دهندگان است. کد "2" اعمال می شود و به طور کامل تجویز می شود. نام نماینده نماینده در زیر نشان داده شده است.

اگر اعلامیه توسط نماینده امضا شود، فیلد مربوطه باید نام و جزئیات سند را تایید کند که قدرت آن را تایید می کند.

ضمیمه شماره 1 برای فهرست 02

این بخش درآمد حاصل از فروش را نشان می دهد و به آن مربوط نیست.

اول از همه، شما باید از لیست عرضه شده انتخاب کنید علامت مالیات دهندگان. به طور کلی، این کد "1" است. در حضور مجوز، جزئیات آن نشان داده شده است.

- که در ردیف 010 این با درآمد کلی از پیاده سازی نشان داده شده است؛

- که در ردیف 011 - درآمد از فروش محصولات یا خدمات خود؛

- که در ردیف 012 - از تحقق کالاهای قبلا به دست آمده و سپس فروخته شد؛

- که در ردیف 013 - از فروش حقوق مالکیت؛

- که در ردیف 014 - از فروش اموال دیگر.

در بلوک ردیف 020-024 درآمد منعکس شده از عملیات اوراق بهادار.

که در ردیف 027 درخواست درآمد حاصل از فروش یک شرکت به عنوان یک مجتمع املاک.

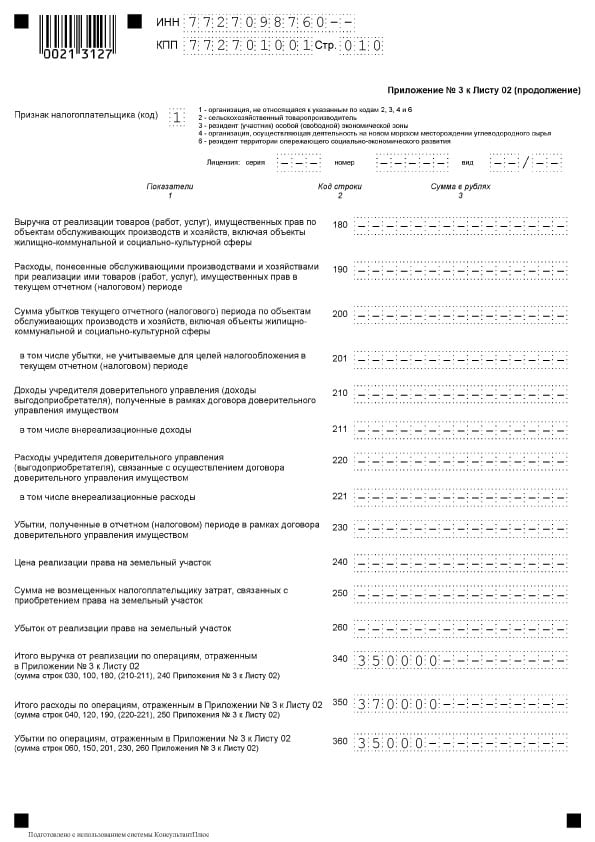

که در ردیف 030 درآمد بر روی عملیات فردی از ضمیمه شماره 3 به لیست 02 نشان می دهد.

ردیف 040 مقدار نهایی درآمد حاصل از فروش را نشان می دهد.

اگر درآمد حاصل از پیاده سازی نیست، لازم است که بلوک رشته 100-106 را پر کنید:

- که در ردیف 100 منعکس کننده کل مقدار درآمد غیر قابل انطباق بود؛

- که در خطوط 101-106. جزئیات برخی از این درآمد وجود دارد.

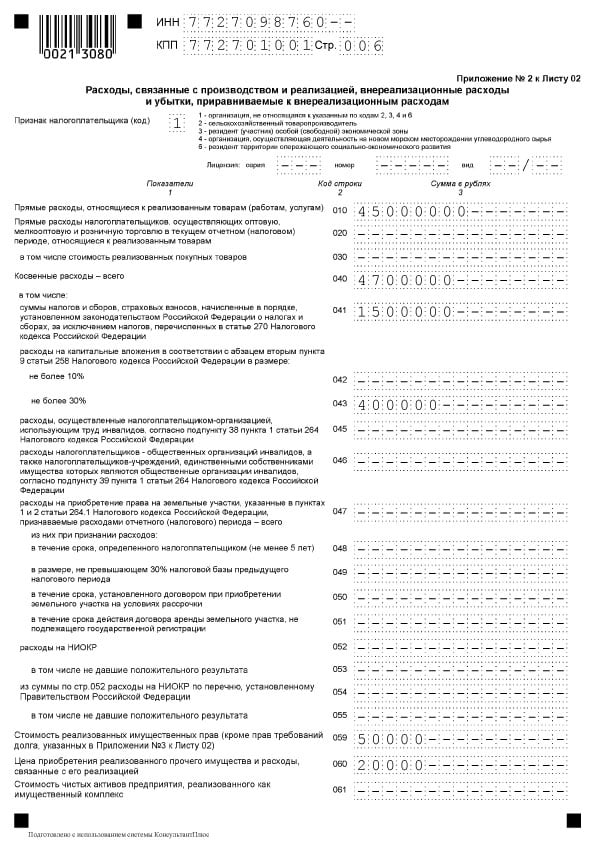

ضمیمه شماره 2 به لیست 02

این بخش نشان می دهد هزینه های مرتبط با اجرای، و همچنین عدم فروش، از جمله زیان های معادل.

که در ردیف 010 کل مبلغ هزینه های مستقیم در فروش و خدمات را نشان می دهد.

که در ردیف 020 منعکس کننده عملیات مربوط به تجارت است.

که در ردیف 030 هزینه کالاهای خریداری شده به عنوان بخشی از هزینه های منعکس شده در خط 020 نشان داده شده است.

که در رشته های بلوک 040-055 هزینه های غیر مستقیم نشان داده شده است:

- در خط 040 - مقدار کل آنها؛

- با بقیه ردیف ها - جزئیات آنها. در اینجا برخی از انواع محبوب هزینه ها:

- خط 041 نشان دهنده میزان مالیات و هزینه های پرداخت شده است؛

- در خط 042 - هزینه های کلاه؛

- در خط 047 - هزینه به دست آوردن قطعه زمین؛

- در خط 050 - هزینه های تحقیق و توسعه.

که در ردیف 060 منعکس کننده هزینه اموال دیگر، که اجرا شد، و نیز هزینه های مربوط به فروش آن.

اگر یک شرکت به عنوان یک مجتمع املاک اجرا شود، ردیف 061 هزینه دارایی های خالص آن نشان داده شده است.

ردیف 070 و 071 طراحی شده برای شرکت کنندگان در بازار حرفه ای مقالات ارزشمند.

ردیف 072 و 073 پر شده است اگر این شرکت هزینه های مربوط به سرمایه گذاری در اوراق بهادار و PAI را انجام داده است.

که در خطوط 090-110 زیان های مرتبط با اشیاء صنایع خدمت، فروش ملک و قطعه زمین منعکس شده است.

توسط ردیف 130 منعکس کننده مقدار کل هزینه های شناخته شده.

در مناسب رشته های بلوک 131-134مقدار استهلاک نشان داده شده است، از جمله (یک خط جداگانه) بر روی NMA. که در ردیف 135 شما باید کد مربوط به آن را مشخص کنید سیاست های حسابداری روش تحرک استهلاک ("1" - خطی، "2" غیر خطی است).

که در مسدود کردن. خطوط 200-206. این با مقدار هزینه های غیر نمایندگی با جزئیات نشان داده شده است.

که در مسدود کردن. خطوط 200-206. این با مقدار هزینه های غیر نمایندگی با جزئیات نشان داده شده است.

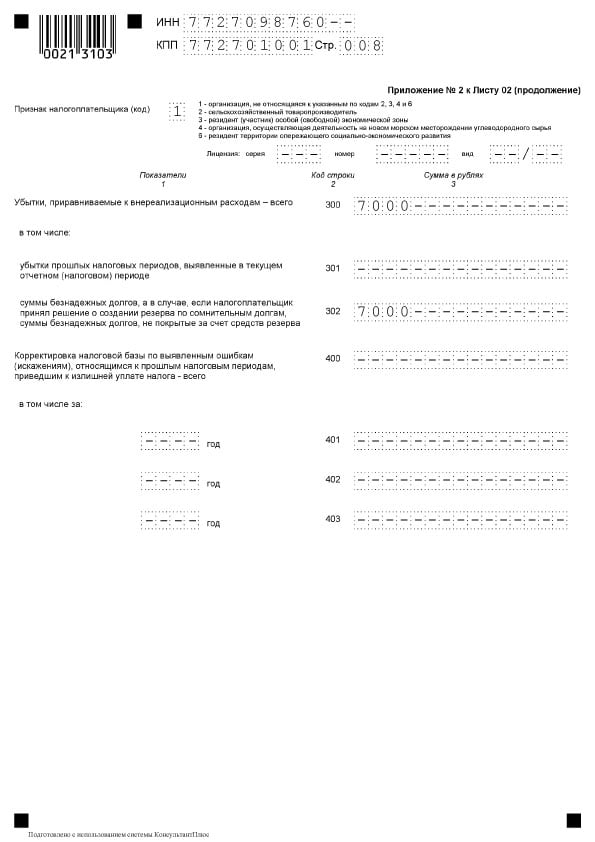

که در بلوک رشته 300-302. ضرر و زیان نشان داد که برابر با هزینه ها، یعنی:

- تلفات شناسایی شده در سال جاری (رشته 301)؛

- بدهی های بانوی به دلیل رزرو مربوطه (خط 302) کشف شده است.

بلوک های بلوک 400-403. طراحی شده برای نشان دادن اصلاح پایه مالیاتی دوره های گذشته به دلیل خطاهای (مرجع).

ورق 02.

ورق 02.

ورق 02 بخش است که در آن مبلغ مالیات محاسبه می شود. متشکل از دو بخش است.

که در بلوک رشته ها 010-060 درآمد و هزینه های سازمان جمع آوری شده و نتیجه مالی محاسبه می شود.

ردیف 010-050 بر اساس برنامه های کاربردی به لیست 02 تکمیل شده است. در ردیف 060 سود یا زیان در سال محاسبه می شود. تصویر زیر نشان می دهد که هر یک از این ردیف ها توضیحی از شاخص ها از کجا داده می شود:

که در ردیف 070 درآمد منعکس شده است، که از سود (درآمد بر برخی از تعهدات بدهی، از مشارکت در سازمان های خارجی و دیگران) حذف می شود.

که در ردیف 100 پایه مالیاتی شمارش می شود.

اگر به دلیل سود از دست دادن دوره های گذشته یا بخشی از آن، نوشتن وجود دارد، این مقدار در آن منعکس شده است ردیف 110.

که در ردیف 120 درآمد مشمول مالیات محاسبه می شود، با توجه به رشته 110.

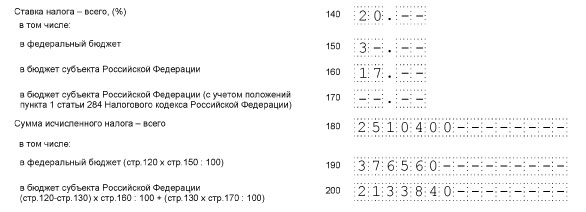

در بلوک ردیف 140-170. مشخص شده نرخ مالیات - مجموع در بودجه های سطوح مختلف.

در بلوک ردیف 140-170. مشخص شده نرخ مالیات - مجموع در بودجه های سطوح مختلف.

که در ردیف 180 مقدار مالیات محاسبه شده منعکس شده است، از جمله:

- که در بودجه فدرال - نشان داده شده است ردیف 190;

- موضوع به بودجه - در ردیف 200.

ردیف 210 طراحی شده برای نشان دادن کل مبلغ پرداخت شده در سال پرداخت پیش پرداخت. که در خطوط 220 و 230 این مقدار با سطوح بودجه دقیق است.

ردیف 210 طراحی شده برای نشان دادن کل مبلغ پرداخت شده در سال پرداخت پیش پرداخت. که در خطوط 220 و 230 این مقدار با سطوح بودجه دقیق است.

اگر این شرکت مالیات به خارج از کشور را بر اساس ماده 311 قانون مالیاتی فدراسیون روسیه پرداخت کند، باید پر شود ردیف 240-260.. هزینه های معاملاتی نشان دهنده شاخص ها در خطوط 265-267.

اگر این شرکت مالیات به خارج از کشور را بر اساس ماده 311 قانون مالیاتی فدراسیون روسیه پرداخت کند، باید پر شود ردیف 240-260.. هزینه های معاملاتی نشان دهنده شاخص ها در خطوط 265-267.

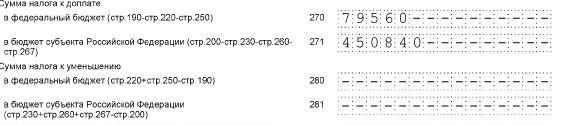

ردیف 270-281 نتیجه می گیرند آنها مالیات را منعکس می کنند:

- برای اضافه شدن به بودجه فدرال - در ردیف 270;

- برای اضافه شدن به بودجه موضوع - در ردیف 271;

- به کاهش بودجه فدرال - در ردیف 280;

- به کاهش بودجه موضوع - در ردیف 281.

که در ردیف 290 این مبلغ پرداختی ماهانه برای پرداخت سال آینده نشان داده شده است. که در خطوط 300 و 310 این مقدار به بودجه تقسیم شده است. این بلوک، مانند بلوک بلوک 320 - 340، در طول اعلامیه پر نشده است.

اگر شرکت در منطقه شرکت داشته باشد پروژه های سرمایه گذاریباید پر شود ردیف 350 و 351.

بخش 1.1 بخش 1

بخش 1 نشان دهنده نتایج محاسبه است، یعنی هزینه های مالیاتی برای پرداخت به بودجه. بخش 1.1 برای کسانی که مالیات دهندگان را پرداخت می کنند، در نظر گرفته شده است.

این بخش پر شده است:

- ردیف 010 - OKTMO؛

- ردیف 030 - CBC برای مالیات به بودجه فدرال؛

- ردیف 040 - مقدار مالیات به هزینه اضافی به بودجه فدرال (اگر مجموع منفی است، نشان داده شده است ردیف 050 - کاهش)؛

- ردیف 060 - CBC برای مالیات به بودجه موضوع فدراسیون روسیه؛

- ردیف 070 - مقدار مالیات برای پرداخت بودجه منطقه ای (مقدار منفی نشان داده شده است ردیف 080 - کاهش)

تحریم ها

تحریم ها

برای عدم عشق بازگشت مالیات بر درآمد و یا ارسال آن، تحریم های مختلفی وجود دارد.

سپرده S. گزارش سالانه شرکت ها خوب پرداخت خواهند کرد 5% از پرداخت نشده در مقدار مشخص مالیات برای هر کامل یا ماه های خاص تاخیر انداختن. مقدار خوب خواهد بود:

- حداقل 1 هزار روبل (معمولا به عنوان یک جریمه برای اعلامیه صفر غیر به موقع)؛

- نه بیش از 30٪ از مبلغ مالیات که در زمان پرداخت نمی شود.

اعلام شده با اعلامیه در دوره گزارش به صورت 1 ماه، 2 ماه، سه ماهه، نیمی از سال، 9 ماه و غیره اعلام کرد پرداخت خوب 200 روبل برای هر اعلامیهثبت شده در یک زمان غیر.

مقامات شرکت می توانند در مقدار جریمه شوند 300-500 روبل با توجه به هنر. 15.5 کد اداری. رسمی ممکن است نه تنها سر، بلکه هر کارمند نیز وجود داشته باشد. مثلا، سر حسابداراگر مسئولیت آن به موقع برای اعمال آن ثابت شود.

توسعه با اعلامیه های سالانه برای 10 روز مملو از مسدود کردن حساب شرکت است.

مطابق پرداخت غیرمتمرکز اتهامات مالیاتی متهم شده اند با عدم پرداخت مالیات ناشی از یک خطا که منجر به تمایل پایگاه مالیاتی شد، سازمان به خوبی تهدید می کند 20٪ از بزرگی ها بر اساس پاراگراف 1 ماده 122 قانون مالیات فدراسیون روسیه.

به منظور جلوگیری از جریمه، "روشن" با پرداخت اولیه عقب افتادگی و مجازات ها.

اعلامیه تصفیه شده

برای ارائه یک اعلامیه تصفیه شده، موارد زیر ارائه می شود:

- اگر در اعلامیه ای که قبلا ارائه شده بود، یک خطا شناسایی شد و پرداخت ناقص مالیات، که باعث شد هزینه های اضافی یا درآمد افزایش می یابد;

- اگر دریافت شود مورد نیاز از IFTS توضیحات را ارسال کنید یا اصلاح کنید

خطا ناشی از پرداخت بیش از حد مالیات بر اعلامیه در این دوره مالیاتی اصلاح شده است.

"Cpeakerka" همان ترکیب را به عنوان اعلام اولیه پر می کند. تمام ورق ها، بخش ها و برنامه های کاربردی بدون استثنا، همانطور که در اعلامیه اولیه (حتی در صورت عدم وجود اشتباهات در آنها) پر شده است.

اعلامیه به روز شده در درخواست بازرسی نمایندگی ظرف 5 روز کاری از لحظه ای که نیاز به دست آمده است. اگر وقت نداشته باشید و نه توضیح دهید، جریمه 5 هزار روبل بر اساس پاراگراف 1 ماده 129.1 قانون مالیاتی فدراسیون روسیه پیروی می کند.

با شناسایی مستقل خطا از خطای مهلت، برای ثبت نام "روشن" در IFTS، آن را ثابت نشده است، اما بهتر است که کارایی را نشان دهید. از آنجا که افزایش مالیات به پرداخت توسط بازرسی شناسایی خواهد شد، و این منجر به جریمه خواهد شد.

ویژگی های اعلامیه پر کردن

پر کردن S. tROKS 290 ورق 02

این خط پر از شرکت هایی که به پیش پرداخت پرداخت 1 بار در هر چهارم، و در هر سه ماهه پیشرفت ماهانه کمک می کنند. هدف از این رشته، مشخص کردن کل مقدار پیشرفت هایی برای پرداخت هر ماه در سه ماهه آینده است. چه چیزی باید در این ردیف مشخص شود از جدول زیر دیده می شود.

جدول 2. خط 290 ورق 2

* توجه داشته باشید. اگر معلوم شد "0" یا یک مقدار منفی، یک اسکله ساخته شده است.

هزینه های غیرقانونی

برای منعکس کردن هزینه های غیر موتور ارائه شده ردیف 200 در ضمیمه 2 به لیست 02. رمزگشایی های ویژه به هزینه ها پرداخت می شود:

- ردیف 201 - بهره وام (وام) و اوراق بهادار (صورتحساب)؛

- ردیف 204 - هزینه های مرتبط با حذف دارایی های ثابت، و یا سایر هزینه های زیر پاراگراف 8 پاراگراف 1 ماده 265 قانون مالیات فدراسیون روسیه؛

- ردیف 205 - تحریم ها و وجوه قراردادی با هدف بازپرداخت خسارت.

که در ردیف 300 برنامه 2 ورق 02 به عنوان مثال، زیان های منعکس شده است که هزینه های غیر ارزیابی را در نظر گرفته اند گزارش سال تلفات سال های گذشته، تلفات ناشی از خرابی در تولید و بلایای طبیعی.

از دست دادن در اعلامیه های امسال ثابت شده است ردیف 060 بر روی ورق 02 و ب ردیف 160 از ضمیمه شماره 4 به لیست 02.

تغییر به قوانین انتقال تلفات سال های گذشته

به طور جداگانه، باید در مورد تغییر نظم برای کاهش پایه مالیاتی مرتبط با تلفات در سال های گذشته اعلام کرد. قوانین جدید معتبر هستند از 01/01/2017 تا 31.12.2020. تغییرات عبارتند از:

- کاهش محدود است، یعنی پایه مالیاتی می تواند بیش از حد کاهش یابد 50٪ (این بر پایه های مالیاتی با کاهش نرخ مالیات تاثیر نمی گذارد)؛

- دوره انتقال بیشتر نامحدود است (در مقایسه با یک دوره تا 10 سال قبل)؛

- روش جدید برای زیان های به دست آمده معتبر است دوره های مالیاتی از 1 ژانویه 2007.

بر اساس تغییرات در اعلامیه پر شده است:

- لیست 110 ورق 02، خطوط 010، 040-130، 150 از ضمیمه شماره 4. در این مورد، مقدار از دست دادن که پایه را کاهش می دهد 150 از 50٪ از مقدار در خط 140 تجاوز نمی کند؛

- ردیف 080 ورق 05؛

- ردیف 460، 470، 500، 510 ورق 06. مقدار از دست دادن در خطوط 470 و 510 کمتر از 50٪ از مقدار در خطوط 450 و 490 است که نشان دهنده مالیات مالیات سرمایه گذاری است.

بازتاب تنظیمات متقارن

اگر تنظیمات متقارن در آن منعکس شود ورق 08. اعلامیه های نشان دهنده کدهای "2" یا "3"، در جزئیات به نام "اصلاح" مجموعه:

- شکل "0" در ستون 3 "علامت" هنگام تنظیم، که درآمد حاصل از پیاده سازی را کاهش داد (خط 010 از ورق 08) یا درآمد حاصل از فروش (خط 020 ورق 08)؛

- شکل "1" در ستون 3 "علامت" هنگامی که تنظیمات افزایش هزینه ها و کاهش درآمد از فروش (خط 030 ورق 08) و غیر مهندسی (رشته 040).

در ستون 3 "علامت" و یک رشته از 050 ورق 08 نیازی به بیان "0" یا "1" ندارد. این نشان دهنده میزان تنظیم بدون توجه به علامت است.

در مورد حق بیمه، هزینه های مستقیم و غیر مستقیم

مالیات دهندگان به طور مستقل فهرستی از هزینه های مستقیم را تعیین می کنند و آن را در سیاست های حسابداری تعریف می کنند. ضمیمه شماره 2 به لیست 02 اظهارنامه مالیاتی شاخص های زیر شامل سود هستند:

- که در ردیف 041 - مشارکت در بازنشستگی اجباری و بیمه درمانی، حق بیمه برای ناتوانی موقت و مادر بودن در مورد درآمد فرد مدیریت؛

- که در ردیف 010 - حق بیمه با دستمزد کارکنان تولید.

در ارتباط با آخرین مورد، لازم است که مفهوم را تخصیص دهید هزینه های غیر مستقیم. هزینه های تولید و اجرای بیشتر کالاهای مورد توجه در هزینه های دوره باید غیر مستقیم باشد. هزینه ها در سیاست حسابداری مشخص نشده است، زیرا هزینه های مستقیم به آنها تعلق ندارد. از آنجایی که این هزینه های نوع غیر فروشنده هستند، باید به عنوان هزینه های غیر مستقیم نشان داده شوند.

اعلامیه مالیاتی سود شامل نشانه ای از مقدار هزینه های غیر مستقیم در ردیف 040 از ضمیمه شماره 2 به لیست 02. هزینه ها تا حدی در خطوط 041-055 رمزگشایی می شوند.

ردیف 041 این به معنای مالیات و پرداخت پیش پرداخت در مورد هزینه ها و حق بیمه های بیمه است که متعلق به ویژگی های دیگر است:

- مالیات مالیات؛

- مالیات بر املاک با ارزش کتاب یا کاداستر؛

- مالیات بر زمین؛

- بازیابی مالیات بر ارزش افزوده (هنر 145 قانون مالیاتی فدراسیون روسیه)؛

- مالیات ملی؛

- مشارکت در بازنشستگی، بیمه درمانی، و همچنین ناتوانی موقت.

در روند پر کردن خط 041 در دوره گزارشگری، مالیات دهندگان ثابت شده است تعهدات مالیاتی، ترجمه پرداخت های پیش پرداخت و هزینه ها، مشارکت بیمه با نتیجه رو به رشد. در همان زمان، تاریخ پرداخت به بودجه هیچ نقش ایفا نمی کند.

که در ردیف 041 برنامه های کاربردی 2 به لیست 02 منعکس نمی شود:

- مالیات و پرداخت پیش پرداخت، دیگر پرداخت های اجباریاین موضوع به درآمد مالیاتی نمی پردازد:

- مالیات بر درآمد؛

- envd

- مالیات بر ارزش افزوده؛

- انتشار انتشار آلاینده ها زمانی که شاخص های هنجاری تجاوز می کنند؛

- هزینه های تجاری

- مشارکت برای صدمات.

هزینه های مستقیمهزینه های تولید را نشان می دهد. آنها در لیست فهرست شده اند، در سیاست های حسابداری تثبیت شده اند.

هزینه های تولید مستقیم عبارتند از:

- هزینه مواد خام و مواد برای تولید محصولات؛

- تولید و حق بیمه لازم؛

- استهلاک توسط دارایی های ثابت مورد استفاده در طول تولید.

مقدار هزینه های مستقیم برای مالیات بر درآمد در اعلامیه منعکس شده است ردیف 010 از ضمیمه شماره 2 به لیست 02. در اینجا مقدار نتیجه افزایشی از ابتدای سال ثبت می شود.

هزینه ها در خط 010 هزینه باید ثبت شود.

ارزش های در رشته های 010، 020 و 040 شامل مقدار ردیف 130 همان ورق این مقدار، به نوبه خود منتقل می شود خط 030 ورق 02 اظهارنامه مالیاتی.

جدول 3. بازتاب انواع خاصی از هزینه ها هنگام محاسبه مالیات بر درآمد

| نوع هزینه ها | حسابداری به منظور محاسبه مالیات بر درآمد |

| حقوق | هزینه های پرداخت یک لیست است که محدود نیست. چنین هزینه هایی شامل تمام تعهدات ارائه شده توسط قانون یا قرارداد است. بنابراین، هر گونه هزینه برای SN را می توان تشخیص داد اگر آنها عبارتند از:

|

| جایزه | جوایز دستیابی به نتایج تولید بالا در هزینه های ارائه شده در دستمزد گنجانده شده است. بر اساس هنر. 129 قانون کار فدراسیون روسیه، پرداخت های تحریک کننده عناصر در سیستم دستمزد است. این باید توسط توافق برقرار شود و در قانون محلی تثبیت شود. محدودیت هایی در هنر وجود دارد. 270 NK RF پاداش که به کارکنان یا رهبری پرداخت می شود، در قراردادهای اشتغال مشخص نمی شود، به هزینه های SP اعمال نمی شود. همین امر برای حق بیمه هایی که در هزینه پرداخت می شود، درست است. سود خالص شرکت ها به دسته هزینه ها اعمال نمی شود، زیرا به دستاوردهای کارگران تولید نمی شود |

| ورزش | فعالیت های تیم کاری در طول زمان غیر کارگری که مربوط به فعالیت های کارگران در تولید نیست، در هزینه ها مورد توجه قرار نگرفته است |

| مالیات های خارجی | مالیات ها و هزینه هایی که در کشور دیگری پرداخت می شود، به عنوان پایه ای از بند 49 پاراگراف 1 ماده 264 قانون مالیاتی فدراسیون روسیه مورد بحث قرار می گیرد. در عین حال، مالیات ها به حساب نمی آیند، که در مورد آن قانون فدراسیون روسیه به طور مستقیم برای مکانیسم حذف مالیات دوگانه فراهم می کند (از جمله این برای سود و سود). |

| کتاب های کارگری | هزینه کتاب های کارگری تبدیل به مالیات و حسابداری. مقدار دریافت شده از کارمند به عنوان جبران این هزینه ها متعلق به درآمد غیر قابل انکار است |

اعلام نمونه پر کردن

صفحه عنوان

صفحه عنوان  بخش 1، بخش 1.1

بخش 1، بخش 1.1

ورق 02.

ورق 02.

ورق 02، ادامه داد

ورق 02، ادامه داد  ضمیمه 1 به لیست 02

ضمیمه 1 به لیست 02  ضمیمه 2 به لیست 02

ضمیمه 2 به لیست 02

ضمیمه شماره 2 به لیست 02، ادامه داد

ضمیمه شماره 2 به لیست 02، ادامه داد  ضمیمه شماره 3 به لیست 02

ضمیمه شماره 3 به لیست 02  ضمیمه شماره 3 به لیست 02

ضمیمه شماره 3 به لیست 02

ضمیمه شماره 4 به لیست 02

ضمیمه شماره 4 به لیست 02

پایه هنجاری

- سفارش خدمات مالی فدرال فدراسیون روسیه 10/19/2016 شماره MMB-7-3 / [ایمیل محافظت شده] "در تصویب فرم بازگشت مالیات بر درآمد مالیات بر درآمد سازمان ها، روش تکمیل آن، و همچنین فرمت ارسال مالیات بر مالیات بر درآمد مالیات بر فرم الکترونیکی"؛

- کد مالیاتی فدراسیون روسیه (قسمت دوم)، فصل 25. مالیات بر سود سازمان ها؛

- نامه خدمات مالیاتی فدرال روسیه از 09.01.2017 شماره SD-4-3 / [ایمیل محافظت شده] "در تغییر به منظور حسابداری برای تلفات از دوره های مالی گذشته"؛

- نامه از 04/26/2017 شماره SD-4-3 / [ایمیل محافظت شده] "در مورد مسائل پر کردن اعلامیه مالیاتی بر درآمد مالیات بر درآمد CGN."

یک مثال از اعلامیه مالیات بر درآمد درست در سال 2017، دانلود رایگان در اکسل جدید شکل واقعی. چه چیزی جدید در اعلامیه ظاهر شد، چه چیزی باید هنگام پر کردن فراموش نکنید؟ شما می توانید نمونه تکمیل شده و فرم را در این مقاله دانلود کنید.

4 بار در سال، سازمان در رژیم مالیاتی کلاسیک اعلامیه مالیاتی سود را پر می کند. از ابتدای سال 2017، پر کردن باید با استفاده از آن انجام شود فرم جدیدتایید شده توسط دستور MMB-7-3 / [ایمیل محافظت شده] از 10/19/16. فرم اعلامیه نمایه را دانلود کنید و یک نمونه پر کنید برای سال 2016 می تواند در یک مقاله به صورت رایگان در فرمت اکسل باشد.

شکل جدید اعلامیه، تعدادی از تغییراتی را که از ابتدای سال 2015 معرفی شده است، شامل افزایش نرخ بهره در فرم سود سهام تا 13 درصد، معرفی تجارت و سایر نوآوری ها در قلمرو مسکو است.

تعدادی از ورق تغییرات را تحت تاثیر قرار داده اند، زمینه های جدید معرفی شده اند، زمینه هایی که از دست داده اند، حذف شده اند. علاوه بر این، دو ورق جدید از 08 و 09 در فرم جدید ظاهر شد.

یک فرم جدید از اعلامیه در مورد مالیات بر درآمد 2017.

ویژگی های اعلام درآمد توسط سازمان در OSN:

- این اعلامیه را می توان بر روی کاغذ پر کرد میانگین کارگران کمتر از 100، در غیر این صورت پر کردن و تغذیه در قالب الکترونیکی تولید می شود. فرمت الکترونیکی و کاغذی به منظور FTS اعمال می شود؛

- برای خدمت در اعلامیه FNS شما نیاز به 4 بار در سال - برای 1Q.، برای 6 ماه. (نیم سال)، به مدت 9 ماه، برای سال، سه دوره اول گزارش، آخرین مالیات؛

- محل تسلیم اداره مالیات در محل سازمان است، در حضور تقسیمات جداگانه نیز در محل محل سکونت خود تسلیم شده است؛

- فرم پر شده در طول 28 روز در پایان دوره گزارش شده، تا 28 مارس برای مالیات، اجاره شده است.

- هنگامی که تجزیه، شما باید با دستور پر کردن هدایت شود، که به ترتیب بالا از FTS اعمال می شود.

پر کردن نمونه برای سال 2016

در فرم جدید اعلامیه، از سال 2017، تنها این ورق ها، محتوای آن مربوط به مالیات دهندگان باید پر شود. شما می توانید صفحه عنوان، ورق 02 را با دو برنامه اول، و همچنین بخش 1.1 تماس بگیرید. هنگام پرداخت هر ماه، بخش 1.2 نیز پر شده است.

علاوه بر این، فرم اعلام مالیات بر درآمد شامل بسیاری از صفحات دیگر برای نشان دادن اطلاعات مختلف است. سازمان باید ورق های لازم را انتخاب کند.

روش پر کردن باید به شرح زیر انجام شود:

- در صورت لزوم، اطلاعات لازم در ضمیمه 3.4 و 5 ورق 02 ساخته شده است؛

- در صورت لزوم، ورق از 03 تا 07 صادر می شود؛

- تمام اشخاص حقوقی درآمد و هزینه ها را در دو برنامه اول برگ 02 توزیع می کنند؛

- در حضور داده ها در ورق های 03 و 04، بخش در بخش پر شده است. 13؛

- داده های نشان داده شده به ورق 02 منتقل می شود تا مالیات بر درآمد را به هزینه های اضافی یا کاهش بدهد؛

- نتایج محاسبات از ورق 02 به بخش های 1.1 و 1.2 منتقل می شود، اولین بار تنها زمانی که پرداخت های ماهانه و ماهانه پرداخت می شود، تنها زمانی که پرداخت های ماهانه پرداخت می شود؛

- صفحه عنوان اعلام اطلاعات مربوط به سازمان، محل تسلیم، ترکیب اعلامیه و شخص، ارائه یک فرم بازگشت به ورود به FTS، پر شده است.

در زیر نمونه ای از یک اعلامیه برای یک سازمان، پرداخت مالیات بر درآمد، برای سال 2016 است. مدت تحویل فرم - تا 28 مارس 2017 شامل.

نه بعد از 28 مارس 2018 باید تصویب شود اعلامیه جدید برای مالیات سود برای سه ماهه چهارم سال 2017. مقاله یک فرم واقعی و نمونه پر است.

اعلامیه برای مالیات بر درآمد برای سه ماهه چهارم سال 2017 به یک فرم جدید تحویل خواهد شد. ما خواهیم گفت که چگونه آن را پر کنید و شاخص ها قبل از ارسال به بازرسی برای جلوگیری از ضعف ها و جریمه ها بررسی کنید.

فرم جدید اعلامیه مالیاتی سود برای سه ماهه چهارم سال 2017

از سال 2017، شرکت ها یک فرم جدید اعلامیه مالیات بر درآمد خواهند داشت. FTS یک پیش نویس تغییر در اعلامیه در وب سایت Regulation.gov.ru قرار داد. به روز رسانی گزارش مقامات به دلیل اصلاحات مالیاتی 2017 جمع آوری شده است.

در سال 2017، ممکن است پایگاه داده را در سود حاصل از تلفات سال های گذشته تنها 50 درصد کاهش دهد. این قانون FNS به پر کردن اعلامیه کمک خواهد کرد. تغییرات دیگر در گزارش وجود خواهد داشت، اما بر همه شرکت ها تاثیر نمی گذارد. به عنوان مثال، مقامات مالیاتی صفحات را به روز می کنند گروه تلفیقی شرکت ها و سازمان های کنترل شده.

پر کردن بازپرداخت مالیات بر مالیات سود برای سه ماهه چهارم سال 2017

اعلامیه مالیاتی در مورد مالیات سود 2017 شامل موارد زیر است:

- صفحه عنوان؛

- بخش 1؛

- ورق 02 و هشت برنامه؛

- ورق 03 - 09؛

- ضمیمه های 1 و 2 به اعلامیه.

- چگونه برای پر کردن و تصویب پاسخگویی

عنوان برگ، بخش 1.1 بخش 1، ورق 02 و ضمیمه 1 و 2 به ورق 02 همه را پر کنید. بقیه صفحات عبارتند از اعلامیه تنها اگر آنها چیزی برای بازتاب داشته باشند: عملیات خاص، درآمد، هزینه ها، زیان ها، شرکت از یک عامل مالیاتی حمایت کرد یا تقسیمات جداگانه ای دارد. چه کسی و چه زمانی دیگر بخش ها و ورق های دیگر را پر می کند، جدول زیر را ببینید.

|

ورق (بخش) اعلامیه |

چه کسی و چه زمانی پر می شود |

|---|---|

|

بخش 1.3 بخش 1 |

سازمان هایی که سود و سود را دریافت می کنند |

|

ضمیمه شماره 3 به لیست 02 |

سازمانها به فروش می رسد املاک و مستغلات |

|

ضمیمه شماره 4 به لیست 02 |

سازمان هایی که در سال های گذشته از دست دادن دریافت می کنند |

|

ضمیمه شماره 5 به لیست 02 |

سازمان هایی که تقسیمات جداگانه ای دارند. استثنا - مالیات برای تمام بخش ها در محل دفتر مرکزی شرکت پرداخت می شود |

|

نمایندگان مالیاتی پرداخت سود سهام و بهره به اوراق بهادار دولتی و شهرداری |

|

|

سازمان هایی که سود را دریافت کرده اند سازمان های خارجی |

|

|

سازمان هایی که درآمد حاصل از عملیات را با اوراق بهادار دریافت کرده اند (از جمله صورتحساب) و فیس |

|

|

غیر دولتی صندوق های بازنشستگی |

|

|

سازمان ها پس از دریافت بودجه تامین مالی هدف، درآمد هدف و دیگر وسایل تنها در اعلامیه سالانه |

|

|

سازمانها انجام اصلاح مستقل درآمد و هزینه های به دست آمده از طریق معاملات کنترل شده با افراد وابسته به یکدیگر |

|

|

مالیات دهندگان - کنترل افرادی که به عنوان مطابق با ماده 25.13 از کد شناخته شده اند |

|

|

سازمان هایی که درآمد یا هزینه های ذکر شده در ضمیمه N 4 را به روش برای پر کردن اعلامیه داشتند |

|

|

نمایندگان مالیاتی به عنوان طبق ماده 226.1 قانون مالیاتی فدراسیون روسیه به رسمیت شناخته شده اند |

لطفا توجه داشته باشید: گزارش برای سال اعلام شده ورق 07، 08، 09. اگر ضرر از سال های گذشته وجود دارد، پس از آن آپاندیس 4 نیز با ورق 02 پر شده است. بخش 1.2 بخش 1 در گزارش سالانه پر نمی شود.

در زیر یک طراحی نمونه از برگ برگ است. به طور کامل نمونه ای از پر کردن یک اعلامیه مالیاتی سود برای سه ماهه چهارم سال 2017 می تواند توسط مرجع زیر دانلود شود.

انتشار نمونه برای سود برای سال 2017

چه چیزی باید در اعلامیه مالیات سود برای سه ماهه چهارم سال 2017 بررسی شود

در اعلامیه سالانه، ذخایر، و همچنین درآمد و هزینه هایی را که پایه مالیاتی را به طور خاص کاهش می دهد، بررسی کنید.

ذخایر

ابتدا ذخایر را بررسی کنید. همه شرکت ها نیاز به ایجاد یک رزرو دارند بدهی های مشکوک در حسابداری و این حق دارد آن را در حسابداری مالیاتی (پاراگراف 3 هنر "ایجاد کند. 266 قانون مالیات فدراسیون روسیه). اگر شرکت برای سیاست های حسابداری یک ذخایر در حسابداری مالیاتی ایجاد کند، به موارد زیر توجه کنید.

از سال 2017، اگر درآمد برای دوره گزارش دهی کمتر از درآمد سال گذشته باشد، می توانید 10 درصد از درآمد را در سال گذشته مصرف کنید. مقدار ذخایر برای بدهی های مشکوک باید در کل مقدار هزینه های غیر انحصاری در خط 200 در ضمیمه 2 به برگ 02 اعلامیه سود گنجانده شود.

قبلا، برای محاسبه ذخایر برای دوره گزارش، درآمد نیز در این دوره انجام شد. چنین درآمد معمولا کمتر از درآمد سال گذشته است. اما به نحوی دیگر، محاسبه ذخایر برای بدهی های مشکوک غیرممکن بود.

پرداخت کننده

در زمانی که اصطلاح منقضی شده است، "بدهکار" را در درآمد قرار دهید محدودیت. صبر کنید تا پایان سال (نامه وزارت مالیه روسیه 12 سپتامبر 2014 شماره 03-03-P3 / 45767). به دلیل فقر "طلبکاران" شما مالیات بر درآمد را انجام می دهید، و مقامات مالیاتی تنها به خاطر کمبود پیشرفت ها (بند 17 FNS روسیه از اوت 22، 2014 شماره SA-4-7 / 16692) .

درآمد

درآمد حاصل از خدمات ارائه شده در دوره ای که آنها مربوط می شود، تشخیص داده می شود. به عنوان مثال، درآمد حاصل از خدماتی که در ماه دسامبر بود، در اعلامیه سال 2017 در نظر گرفته شد. حتی اگر عمل خدمات شما را در ماه ژانویه ارائه داد (نامه وزارت مالیه روسیه تاریخ 17 فوریه 2017 شماره 03-03-06/9283).

هزینه

توجه خود را به هزینه های پیچیده اختصاص دهید. چگونه آنها را منعکس کنیم، جدول زیر را ببینید.

|

هزینه |

نحوه در نظر گرفتن |

جایی که در اعلامیه منعکس شود |

|

جمعی (برق، آب، گرما) به دفتر |

هنگام محاسبه مالیات بر درآمد، هزینه برق، آب و گرما در هزینه های مادی گنجانده شده است (زیر 5، پاراگراف 1 هنر. 254 قانون مالیات فدراسیون روسیه). برای شرکت ها، اینها هزینه های غیر مستقیم هستند، بنابراین آنها در دوره ای که آنها مربوط می شود (پاراگراف 2 هنر. 318 قانون مالیات فدراسیون روسیه) مورد توجه قرار گرفته است. اگر عمل در خدمات جمعی به ماه آینده برسد، سپس بر روی نظر وزارت مالیه روسیه تمرکز کرد. مقامات معتقدند که اگر سند در یک دوره معقول باشد، اما به تاریخ شدید تسلیم اعلامیه، هزینه ها را می توان در آن قرار داد آخرین دوره (نامه وزارت مالیه روسیه از 27 ژوئیه 2015 شماره 03-03-05 / 42971) |

ردیف 040 ضمیمه 2 به لیست 02 |

|

دفتر آنلاین |

بستگی به مقدار اولیه CCT دارد. Cassa ارزان تر 100،000 روبل. - برای حسابداری مالیاتی اموال غیر قابل انعطاف، هزینه خرید که در مواد شامل می شود (زیر 3 پاراگراف 1 هنر. 254 قانون مالیاتی فدراسیون روسیه). دو گزینه وجود دارد: انتخاب در سیاست های حسابداری تمرکز خواهد کرد. صندوقدار گران تر از 100،000 روبل است. - این ابزار اصلی (پاراگراف 1 هنر است. 256 قانون مالیاتی فدراسیون روسیه). هزینه شرکت می نویسد از طریق جذب شوک |

استهلاک توسط خط 131-134 از ضمیمه 2 به ورق 02 نشان داده شده است. هزینه های مواد منعکس شده در خط 040 از برنامه 2 ورق 02، به عنوان این هزینه های غیر مستقیم برای شرکت (ماده 318 قانون مالیات فدراسیون روسیه) |

|

خدمات اپراتور داده های مالی |

تحت شرایط قرارداد با OFD، این شرکت می تواند خدمات را پرداخت کند: هزینه های پردازش داده های مالی شامل هزینه های مربوط به تولید و پیاده سازی (هنر 253 قانون مالیاتی فدراسیون روسیه) |

استفاده از جدول 040 برنامه 2 ورق 02 |

|

مزایای بیمه هزینه های دیگر (زیر 1، پاراگراف 1 هنر. 264 قانون مالیات فدراسیون روسیه). شرکت ها حق دارند کل مبلغ مشارکت را تشخیص دهند. مهم نیست، سود پرداخت را کاهش می دهد، که کمک های مالی، یا نه (نامه های وزارت مالیه روسیه از 15 ژوئیه 2013 شماره 03-03-06 / 1/27562). منعکس کننده مشارکت در ماه، که در آن آنها افزایش یافته است، اگر این هزینه های غیر مستقیم (هنر 272 قانون مالیات فدراسیون روسیه) |

در خط 010 از ضمیمه 2 به ورق 02، اگر مشارکت به عنوان هزینه های مستقیم اشاره شود. در خط 041 و 040 برنامه های کاربردی 2 به ورق 02، اگر شرکت به مشارکت در نظر گرفته شود هزینه های غیر مستقیم. استثنا - مشارکت در آسیب |

|

|

ارزیابی مستقل از مدارک تحصیلی |

هزینه ارزیابی مستقل اگر کارمند به پایان رسید، مدارک تحصیلی را می توان در هزینه ها نوشته بود قرارداد کار. برای تأیید هزینه ها، این شرکت باید (بند 1، ماده 252، بند 3 هنر را داشته باشد. 264 قانون مالیاتی فدراسیون روسیه): |

در خطوط 010-040 ضمیمه 2 به ورق 02. انتخاب رشته بستگی به میزان هزینه های شرکت به هزینه ارزیابی صلاحیت مستقل مستقیم یا غیر مستقیم است. انتخاب در سیاست های حسابداری تلفیق شده است. |

| علاقه | علاقه شامل هزینه های ماه است که آنها مربوط می شود. هنگامی که این شرکت در واقع آنها را به قرض دهنده فهرست می کند، مهم نیست. اگر مدت قرارداد وام در اواسط ماه منقضی شده است، علاقه مند است ماه گذشته محاسبه در پایان قرارداد | ردیف 201 آپاندیس شماره 2 برای فهرست 02 و رمزگشایی به این شاخص |

|

تلفات سال های گذشته، که در دوره فعلی یافت می شود |

برای تلفات سال های گذشته عبارتند از: هزینه های گذشته این شرکت حق دارد که در هزینه های غیر نمایندگی حساب شود سال جاری. به عنوان مثال، در گزارش سال 2017، ممکن است درآمد دسامبر 2016 را از فروش کالاهای با کیفیت پایین نشان دهد، اگر خریدار از پذیرش آنها اجتناب کند |

حسابدار تلفات گذشته را نشان می دهد: |

از دسامبر 2016، یک فرم جدید اعلامیه مالیات بر درآمد به زور معرفی شد، تغییراتی که در ارتباط با نوآوری مورد نیاز بود، مجبور شد. سالهای اخیر. ما یک مقاله را به صورت رایگان در فرمت اکسل ارائه می دهیم فرم جدیدی از اعلامیه و نمونه تکمیل آن برای سال 2016.

خالی جدید پر کردن، با شروع گزارش برای سال 2016. مهلت ثبت نام - 28 مارس 2017، هیچ انتقال وجود ندارد، زیرا این تعداد در روز کاری می شود. آخرین مهلت برای گزارش دوره های گزارش دهی - برای 28 روز از تاریخ تکمیل دوره.

سفارش، که یک فرم جدید اعلامیه سود را برای سال 2017 معرفی کرد - MMB-7-3 / [ایمیل محافظت شده] از 10/19/16.

برای ارسال یک اعلامیه در FTS، پس از هر دوره ای که توسط گزارش یا مالیات بر درآمد مالیات (سه ماهه، 6، 9 و 12 ماه) شناخته می شود، مورد نیاز است. روش ثبت نام هر گونه کارگران به طور متوسط \u200b\u200bکمتر از صد، اگر بیشتر - پس از آن فقط در الکترونیکی است. این سفارش هر دو فرمت الکترونیکی و کاغذی را برای اعلام مالیات بر درآمد برای پر کردن از سال 2017 تایید کرد.

در زیر ما یک فرم جدید در فرمت اکسل ارائه می دهیم. نمونه پر کردن در سال 2016 را می توان به صورت رایگان در پایان مقاله دانلود کرد.

یک فرم جدید اعلامیه مالیات بر درآمد 2017 است.

تغییرات در یک فرم جدید اعلامیه 2017

ورق های جدید 08 و 09 به شکل جدید اعلامیه مالیات بر درآمد اضافه شدند. اولین بار برای مالیات بر درآمد در معاملات کنترل شده تنظیم شده است، در دوم درآمد افراد کنترل شده نشان داده شده است. علاوه بر این، تنظیمات به ورق های موجود و بخش ها ساخته شده است.

تغییرات در ورق 02، که برای محاسبه مالیات پر شده است:

- prate90 حذف شده است، که ذینفعان از ویژه منطقه اقتصادی منطقه Magadan؛

- pP اضافه شده است. 265-267 برای نشان دادن مقدار جمع آوری بازرگانی برای پرداخت کنندگان این بار - در حال حاضر، تنها سازمان های در مسکو، تجارت در خرده فروشی، موظف به پرداخت حق رهبری این تجارت، در شهرهای دیگر ارزش فدرال، این مجموعه هنوز معرفی نشده است، در مناطق غیرممکن است که آن را وارد کنید، زیرا هیچ FZ مربوطه وجود ندارد، که به شما امکان می دهد اقدام مشابهی کنید. این مجموعه برای کاهش مالیات برای پرداخت هزینه گرفته شده است؛

- اضافه شده به P.250 و 251 برای پر کردن شرکت در پروژه های سرمایه گذاری منطقه ای.

- p.107 حذف شده است، که با توجه به معاملات کنترل شده، تنظیم مستقل پایه را تولید کرد. برای نشان دادن چنین تنظیم لیست اضافه شده 07 در فرم اعلامیه.

تغییرات در ضمیمه 2 برای فهرست 02 از فرم جدید اعلامیه ای که در آن هزینه ها نشان داده شده است:

- کد های مالیاتی جدید اضافه شده است

- page 203، که در آن تلفات قبلا از تحقق حق بدهی به دلیل لغو چنین فرصتی از ابتدای سال 2015 نشان داده شده است.

تغییرات در ضمیمه 3 به لیست 02:

- کد مالیات دهندگان اضافه شده؛

- به دلیل تغییرات در قوانین مالیاتی از سال 2015، P.110،130،160،170 حذف شده است.

تغییرات در ضمیمه 5 به لیست 02 Blanca اعلامیه:

- pS.051 اضافه شده برای نشان دادن اطلاعات مالیاتی با نرخ کاهش یافته؛

- اضافه شده PS.095،096،097 برای ساخت میزان پرداخت کنندگان معاملاتی.

فرم جدید، همراه با روش کامپایل و فرمت الکترونیکی گزارش، تصدیق فدراسیون روسیه به ترتیب از شماره MMB-7-3 / [ایمیل محافظت شده] 10/19/16، تغییرات قانونی به دلیل نوآوری ها به قوانین مالیاتی، به ویژه معرفی چنین پرداختی به عنوان یک هزینه تجاری (STAT 410 NK)، ظهور تعهد کنترل افراد در پرداخت تعهدی و پس از آن مالیات از شرکت های خارجی (stat 309.1)، و همچنین انجام تنظیمات قیمت توسط کارکنان IFSS در عملیات کنترل شده (stat 105.18).

ارائه اطلاعات حتی در غیاب سود و انعکاس از دست دادن یا صفر پایه مورد نیاز است. به طور کلی، برای گزارش دادن به شکل جدیدی از اعلامیه مالیات بر درآمد برای اولین بار در سال 2016 گزارش شده است، در حالی که این گزارش برای فرم قدیمی استفاده می شود. این اعلامیه تغییرات قابل توجهی در ورق ها و خطوط انجام داده است - بعضی از آنها در نهایت حذف می شوند، ورق های جدید 08 و 09 اضافه می شوند.

اعلامیه مالیاتی در مورد سازمان های دریافتی - تغییرات:

- در لیست 02 - خطوط جدید نمایش داده می شوند (از 265 تا 267 و از 095 تا 097 در برنامه)، جایی که لازم است داده ها را در مورد جمع آوری های تجاری انجام دهیم.

- در لیست 08 - داده ها باید بر روی تنظیمات قیمت معکوس در ناسازگاری در ارزش معامله بازار نمایش داده شوند. واقعی برای عملیات در افراد وابسته.

- در ورق 09 - باید تعهدات مالیاتی را بر سود شرکت های کنترل شده خارجی نمایش داده شود.

مهلت تعیین کننده بسته به چگونگی پرداخت پیش پرداخت ها - سه ماهه یا ماهانه متفاوت است:

- پرداخت سه ماهه پیشرفت در سود - برای سال 2016 تا 2008/03/17

- پرداخت مبلغ ماهانه با پرداخت های بعدی بر نتایج سه ماهه - برای سال 2016 تا 2016/03/28/17

- پرداخت هزینه های ماهانه از سود واقعی - در ژانویه 2017 تا تاریخ 28.02.17، و سپس برای سال 2016 تا 2008/03/17

روش برای پر کردن اعلامیه مالیات بر درآمد

پر کردن بازپرداخت مالیات بر مالیات سود 2017 از آغاز سال های تقویم ساخته شده است، تمام مقادیر به عنوان یک نتیجه رو به رشد در نظر گرفته می شود و شاخص ها در روبل های کامل بدون Kopecks داده می شوند. مجاز است داده های "دست" را از چپ به راست یا با استفاده از روش کامپیوتری وارد کنید. در سلول های خالی شده اند. هنگام ایجاد مقادیر منفی، ارزش "-" باید در اولین سلول مشخص شود. مالیات دهندگان همه چیز را در یک ردیف و برنامه های کاربردی (مجموع 37) تشکیل نمی دهند، اما تنها کسانی که عملیات اقتصادی مربوطه در دوره فعلی بود.

بدون نیاز به اعلامیه:

- بخش های ویژه طراحی شده برای پر کردن مالیات دهندگان فردی.

- ورق هایی که برای پر کردن اطلاعاتی وجود ندارد.

لازم است همه شرکت ها را بپذیرید:

- لیست عنوان با اطلاعات ثبت نام

- بخش 1.1 نشان دهنده میزان مالیات به لیست است.

- ورق 02 حاوی محاسبه مالیات.

- ضمیمه 1 با شاخص های درآمد رمزگشایی، از جمله عدم فروش.

- ضمیمه 2 با شاخص های هزینه رمزگشایی، از جمله عدم فروش و تلفات معادل آنها.

اجاره در صورت لزوم:

- بخش 1.2 - اگر پرداخت مالیات به صورت ماهانه پرداخت می شود.

- بخش 1.3 - اگر عامل مالیاتی درآمد را به دیگر جب ها پرداخت کند. افراد و مالیات مالیاتی را از چنین پرداختی نگهداری می کند.

- ضمیمه 3 - اگر عملیات مربوطه در دوره فعلی انجام شود.

- ضمیمه 4 - اگر در محاسبه پایه مالیاتی تلفات گنجانده شده است.

- پیوست 5 - اگر شرکت دارای شاخه ها / بخش های جداگانه باشد.

- ضمیمه از 6 تا 6b - اگر محاسبه با توجه به CCN ساخته شده است.

- برگ 03 - اگر مالیات دهندگان از اوراق بهادار از نوع دولت مورد علاقه / سود سهام، بخش پر شده است، بخش پر شده است نمایندگان مالیاتی.

- ورق 04 - در نظر گرفته شده برای سازمان های دریافت کننده درآمد از اوراق بهادار، اگر پرداخت کننده مبلغ مالیات را حفظ نکرده باشد.

- ورق 05 - برای بازتاب عملیات معاملات مختلف مالی.

- ورق 06 - برای NPF.

- ورق 07 - برای موسسات خیریه؛ سازمان های غیر دولتی؛ شرکت ها با درآمد حاصل از بودجه مورد استفاده قرار گرفتند.

- ورق 08 - اگر پایه تنظیم شود.

- ورق 09 - برای محاسبه مالیات بر شرکت های خارجی.

- ضمیمه 1 - درآمد حساب نشده است.

- پیوست 2 با عوامل مالیاتی در محاسبات با افراد با سود سهام، معاملات Repo، وام های صادر شده به صورت اوراق بهادار پر شده است.

چگونه می توان یک اعلامیه مالیاتی سود را پر کرد - الگوریتم:

- صفحه عنوان - اطلاعات اطلاعات و ثبت نام در مورد شرکت ساخته شده است، دوره گزارش شده مشخص شده است.

- سپس تمام برنامه های کاربردی را به ورق 02 پر کرد.

- پس از آن، بر اساس برنامه های کاربردی، داده ها به ورق 02 بر اساس محاسبه مالیات ساخته شده است.

- در نهایت، بخش های بخش 1 بسته به نوع پرداخت پیشرفت های مالیاتی پر شده است.

- شماره گیری از طریق راه، از صفحه عنوان - کد 001 است.

- هنگام پر کردن یک روش کامپیوتری، یک نوع فونت جدید پیک جدید با اندازه 16 تا 18 مورد استفاده قرار می گیرد. اگر فرم با روش دستی کامپایل شده باشد، جوهر آبی / سیاه یا بنفش مجاز است.

- شاخص های گرد کردن با توجه به قوانین ریاضیات به روبل های کامل انجام می شود.

- خطاهای ممنوع ممنوع هستند، چاپ دو جانبه بر روی ورق مجاز نیست.

اعلامیه مالیاتی سود 2017 - مثال پر کردن

روش را برای تشکیل یک اعلامیه در نظر بگیرید مثال خاص. فرض کنید شرکت بدون تقسیمات جداگانه کار می کند و تنها بخش های واجب / ورق برای همه مالیات دهندگان است. معمولا گزارش های سود در حسابداران، به جز پر کردن صفحات 210، مشکلاتی را ایجاد نمی کند، که نیاز به توجه ویژه دارد.

چگونه می توان یک اعلامیه مالیات بر درآمد 210 را پر کرد

پ. 210 با توجه به اینکه چگونه شرکت مالیات بر درآمد را پرداخت می کند، مبلغ ماهانه یا سه ماهه را پرداخت می کند. مالیات محاسبه شده، و همچنین پرداخت های پیش پرداخت را در نظر بگیرید. هنگام ساخت داده ها، تمرکز بر نکات زیر:

- اگر شرکت تنها مالیات را طبق نتایج دوره گزارش دهی / سه ماهه پرداخت کند - لازم است که منعکس کننده در ص 210 از مقدار از مقدار از آخرین اعلامیه در صفحه 180.

- اگر شرکت ماهانه مالیات بر اساس سود واقعی را پرداخت کند - در صفحه 210 به دنبال داده های اعلامیه برای آخرین دوره (به عنوان مثال، برای ماه ژانویه تا ماه مه در هنگام پر کردن گزارش برای نیم سال) در صفحه 180.

- اگر شرکت مالیات را با مقادیر ماهانه با هزینه های ماهانه پرداخت کند با افزایش / کاهش در سه ماهه - در صفحه 210، داده های اعلامیه در دوره گذشته باید انجام شود. و دقیق تر، میزان مالیات جمع آوری شده از Page 180 و پیش پرداخت برای سه ماهه آینده (همچنین از اعلامیه برای آخرین دوره) در صفحه 290 گرفته شده است.

داده های منبع برای پر کردن اعلامیه - مثال:

- دوره گزارش - 6 ماه.

- سود 6 ماه. - 3200000 مالش

- مالیات به مدت 6 ماه. - 640000 روبل، از جمله فدرال - 96000، منطقه ای - 544،000 روبل.

- سود 1 مربع - 1400000 مالش (اطلاعات از گزارش قبلی گرفته شده است).

- مالیات برای 1 مربع - 280000 روبل، از جمله فدرال - 42000، منطقه ای - 238،000 روبل.

مجموع به مدت نیم سال به آن اضافه می شود \u003d 640000 - 280،000 \u003d 360000 روبل، که از آن 54،000 روبل باید به بودجه فدرال، در منطقه - 306،000 روبل پرداخت می شود.

نحوه بررسی اعلامیه مالیاتی سود

برای اطمینان در صحت شکل گیری اعلامیه، مالیات دهندگان می توانند شاخص های کنترل گزارشگری را تأیید کنند. فهرست کامل روابط در نامه ای از خدمات مالیاتی فدرال فدراسیون روسیه وجود دارد. شماره E-4-3 / [ایمیل محافظت شده] تاریخ 14 ژوئیه، 15، به ویژه، سند توضیح می دهد که چگونه:

- شاخص های ورق 02 را بررسی کنید - روی رشته ها 090 (مزایا)، 120-130 (پایه) و 140-170 (نرخ). در عین حال، توجه ویژه به بررسی پرداخت می شود فعالیت سرمایه گذاری، روش استفاده از مزایا و استفاده از نرخ های پایین. و برای شرکت های بیمه گران، این اعلامیه ها با هیئت مدیره آشتی می کنند. گزارش نویسی.

- تدوین برنامه های کاربردی 4، 5 را به ورق 02 بررسی کنید.

- اتمام کامپایل ورق 03 را بررسی کنید.

اعلامیه تصفیه شده برای مالیات سود 2017

در برخی موارد، مالیات دهندگان ممکن است نیاز به تنظیم گزارش مالیات بر درآمد داشته باشند. به عنوان مثال، هنگامی که اشتباهات درشت در شکل گیری یک فرم شناسایی می شوند که موجب کاهش مالیات بر پایه می شود. در این مورد، لازم است که به طور مستقل اصلاح شود و یک اعلامیه تصفیه شده را در فرم عمل برای دوره تنظیم (ST 81 P. 5 از NK) ارسال کنید. فرم جدید در هنگام گزارش برای دوره های جاری اعمال می شود.

مهم! قانون مالیات فدراسیون روسیه اجازه می دهد تا زمانی که خطای ناچیز است، توضیح داده شود، یعنی منجر به شیب پایه مالیاتی نمی شود (st. 81 p 1 nk). با این حال، این شرکت به صورت اختیاری می تواند تنظیم را در این وضعیت منتقل کند.

اگر اشتباه کرده اید، لطفا متن را انتخاب کنید و روی کلیک کنید Ctrl + وارد کنید.