УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

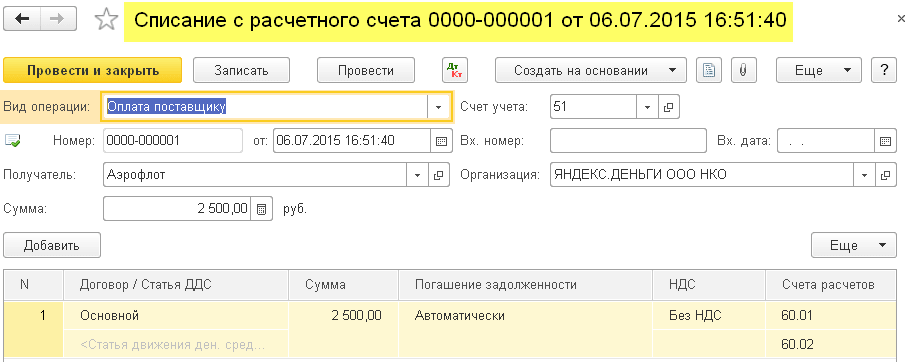

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Для облегчения подготовки КУДиР была создана обработка "Помощник заполнения КУДиР", позволяющая из одного места запускать необходимые регламенты, просматривать результаты, автоматизировать ручные операции.

Столкнувшись несколько раз с тяжеловесным и громоздким механизмом заполнения отчета, я решил сделать альтернативный механизм формирования записей в КУДиР. Мысль была такой: если менеджеры, операторы и другие пользователи не совсем представляют, что должно быть в базе, то бухгалтерия наверняка держит всё под контролем. Поэтому, в ранее созданную обработку "Помощник заполнения КУДиР" был добавлен функционал произвольного заполнения записей, по бухгалтерским проводкам. Правила отражения тех или иных проводок, бухгалтер может задавать самостоятельно.

Объявление

С 01.01.2019 будут изменены цены на продукты.

1. Помощник заполнения КУДиР (обычные формы): 5900 рублей

2. Помощник заполнения КУДиР (управляемые формы): 4900 рублей

3. Поддержка на 1 год: 1500 рублей.

Условия поставки и сопровождения не меняются

1 Описание

Обработка предназначена для автоматизации операций по подготовке заполнения КУДиР, просмотру предварительных результатов, и выборочной корректировки записей в платежных документах. Отдельно следует отметить функционал произвольного заполнения записей КУДиР по бухгалтерским проводкам.

Поддерживаемые конфигурации :

Управление производственным предприятием 1.3

ERP Управление предприятием 2.X

Комплексная автоматизация 1.1

Комплексная автоматизация 2.X

Бухгалтерия предприятия 1.6

Бухгалтерия предприятия 2.0 (в т.ч. КОРП)

Бухгалтерия предприятия 3.X

2 Функционал для штатного заполнения КУДиР

2.1 Отбор документов и проводок

Для просмотра текущего состояния проводок и записей КУДиР, предназначена закладка «Отборы» и таблица документов (в нижней половине окна).

В любой момент времени можно, выбрав необходимые фильтры, просмотреть текущее состояние дел. Для просмотра всех проводок необходимо выбрать пустой счет и указать «Включать субсчета».

Чтобы просмотреть список только внесенных вручную изменений, необходимо выбрать флаг «Только ручные настройки».

Флаг «только спец. документы», позволяет вывести список только из записей КУДиР, сформированных документами «Запись КУДиР».

Помимо этого, при выводе всех записей, для отличия ручных записей (в шапке платежных документов), введена цветовая маркировка строк. Темно серым отмечается записи или группа записей введенных вручную, светло серым может отмечаться только группа, т.к. обозначает смешанный состав записей. Белым цветом отражаются «чистые записи».

2.2 Заполнение КУДиР

Штатный функционал УПП, позволяет в шапке платежных документов, явно указывать параметры отражения в КУДиР. На данной закладке, представлен функционал, автоматизирующий ручное проставление параметров отражения документа.

Данный механизм позволяет, проставив флаги граф отражения в КУДиР, внести в документ значения сумм проводок.

После того как отмечены необходимые элементы и выставлены флаги заполнения, необходимо в меню «Операции» выбрать «Заполнить реквизиты КУДиР». Ручные записи можно отменить выбрав пункт «Отменить ручные записи».

2.3 Регламентные процедуры

На закладке «Регламенты» предоставлен инструмент для просмотра текущего состояния и запуска регламентных процедур, необходимых для корректного формирования КУДиР.

Последовательность выполнения довольно проста. Первым делом восстанавливается партионный учет. Даже если используется РАУЗ, необходимо сделать движения по партиям БУ и НУ. Далее восстанавливаем последовательность по расчетам (это одна обработка для двух последовательностей), и в самом конце восстанавливаем последовательность налогового учета. Именно она и формирует записи КУДиР.

3 Функционал альтернативного заполнения КУДиР

3.1 Заполнение КУДиР по правилам отражения бухгалтерских проводок

3.1.1 Настройка правил

Настройка правил отражения проводок в КУДиР выполняется на закладке «Правила отражения»

Список счетов можно заполнять как произвольно, так и выбрав пункт контекстного меню «Заполнить по проводкам». В этом случае таблица заполнится списком проводок за указанный период.

Проводки не указанные в таблице правил не будут отражены в КУДиР.

Способ отражения проводки в КУДиР задаётся флагами:

Доход - заполнение графы 4 КУДиР

Расход - заполнение графы 5 КУДиР

Принять к учету - заполнение графы 6 и/или 7

Сторно - отражает проводку красным сторно (обращает знак суммы)

3.1.2 Формирование записей КУДиР

После завершения настройки правил необходимо выбрать пункт меню «Операции - Создать записи КУДиР по правилам заполнения»

Причины купить

1. Комплексный набор инструмента для штатного и альтернативного заполнения записей КУДиР

2. Альтернативное заполнение являет собой удобную и прозрачную схему заполнения записей КУДиР по правилам учета принятым в организации

3. Многократная экономия времени бухгалтера . Время формирования отчета на несколько порядков* превосходит стандартный механизм и результат при этом будет точно таким , какой ожидается.

4. Всем покупателям, активируется годовая подписка на сопровождение, действующая с даты покупки.

*сравнение приведено для УПП.

Сравнение версий

Версия 0.X (Обычные формы) Обработка совместимая с УПП 1.3, КА 1.1, БП 1.6 и БП 2.0

Версия 1.X (Управляемые формы) Обработка совместимая с ERP 2.Х, КА 2.Х и БП 3.0. В этой версии реализован только альтернативный механизм заполнения КУДиР (штатный не пользуется спросом). Остальной функционал добавляется в плановом порядке или по отдельному запросу покупателя.

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Налоговым кодексом РФ предусмотрены определенные условия для признания расходов для налогоплательщиков, применяющих УСН, и выбравших в качестве объекта налогообложения доходы минус расходы. "1С:Бухгалтерия 8" контролирует выполнение этих условий, каким образом - читайте в предлагаемой статье, подготовленной специалистами компании "Альянс Софт".

Для автоматизации учета по упрощенной системе налогообложения руководство Компании ООО "Абсолют-XXI" остановило свой выбор на программном продукте "1С:Бухгалтерия 8", который позволил решить основные задачи:

- возможность ведения в одной программе общей и упрощенной системы налогообложения, на случай смены системы налогообложения в будущем;

- ускорение процесса ввода и обработки данных;

- автоматическое формирование книги учета доходов и расходов на базе введенных документов и ручных записей.

В прикладных решениях (типовых конфигурациях) фирмы "1С", предназначенных для организаций, применяющих упрощенную систему налогообложения, бухгалтерский учет поддерживается в полном объеме. Это необходимо, в первую очередь, самой организации для принятия решения собственниками о распределении чистой прибыли и начислении дивидендов и доходов от участия.

Компания ООО "Абсолют-XXI" в качестве объекта налогообложения выбрала "Доходы, уменьшенные на величину расходов". В этом случае для признания расходов в целях уменьшения налогооблагаемой базы необходимо:

- проконтролировать выполнение всех условий для их признания;

- правильно определить момент признания расходов;

- сформировать запись в книги учета доходов и расходов при признании этих расходов.

Для решения этих задач в "1С:Бухгалтерии 8" ведется налоговый учет расходов (по УСН). Последовательное проведение соответствующих документов позволит по завершению отчетного (налогового) периода выполнить автоматическое формирование книги учета доходов и расходов.

Настройка учета по УСН выполнятся в форме "Учетная политика (налоговый учет)" (меню "Предприятие" -> "Учетная политика" -> "Учетная политика (налоговый учет)"), где на закладке "Основная" устанавливается флаг "Применение упрощенной системы налогообложения", что делает доступной для заполнения закладку "УСН". На данной закладке определяется объект налогообложения: "Доходы" или "Доходы, уменьшенные на величину расходов" и порядок признания расходов (состава событий, наступление которых является обязательным условием для признания расхода уменьшающим налоговую базу). Дело в том, что некоторые условия признания расходов спорны.

Так Минфин России в письме от 17.08.2006 № 03-11-02/180 добавил еще одно условие, необходимое для признания расходов на приобретение товаров при применении УСН - товар должен быть не только оплачен поставщику и реализован, но еще и оплачен покупателем. От себя отметим, что последнее условие прямо не следует из норм НК РФ. Финансовое ведомство сделало такой вывод на основе анализа норм статьи 346.17 НК РФ, который регулирует момент признания дохода.

В "1С:Бухгалтерии 8" пользователь может выбрать (см. рис. 1): дожидаться ему для признания расхода оплаты покупателя или нет. В последнем случае придется отстаивать свою позицию в суде.

Рис. 1

Основные виды расходов и требования для признания этих расходов приведены в таблице 1. Список требований по некоторым видам расходов определяется в форме "Учетная политика (налоговый учет)" на закладке УСН (см. рис. 1), часть из них - обязательные, а часть может корректироваться пользователем.

Таблица 1

Вид расхода |

Требования (признание расходов производится в наиболее поздний из моментов) |

Отражена услуга сторонней организации |

|

Оплачено поставщику |

|

Расчеты с сотрудниками |

Начислена заработная плата |

Выплачена заработная плата |

|

Расчеты по налогам и взносам |

Начислены налоги (взносы) |

Налоги (взносы) перечислены |

|

Материалы |

Материалы поступили от поставщика |

Материалы оплачены поставщику |

|

Материалы переданы в производство |

|

Товары поступили от поставщика |

|

Товары оплачены поставщику |

|

Товары реализованы покупателю |

|

Товары оплачены покупателем |

|

Дополнительные расходы (по материалам) |

Увеличивают стоимость материалов и включаются в расходы в их составе |

Расходы будущих периодов |

Отражены расходы будущих периодов |

Оплачено поставщику |

|

Списана часть расходов (к расходам может быть принята только списанная часть) |

|

Нематериальные активы |

Поступил НМА |

Оплачено поставщику |

|

Основные средства |

Поступление ОС |

Ввод в эксплуатацию ОС |

|

Оплачено поставщику |

|

Выделение выручки комитента из состава доходов |

При поступлении оплаты от покупателя анализируется оплачиваемый документ и если в нем находятся комиссионные товары, сумма принимаемых доходов уменьшается на их продажную стоимость. Информация о выручке за комиссионные товары добавляется в поле "Содержание" записи регистра КУДиР |

Автоматическое ведение учета по УСН обеспечивают несколько специализированных регистров накопления.

Регистры это - элемент организации налогового учета, предназначенный для систематизации и накопления информации о доходах и расходах организации. В них записываются данные о наличии и движении каких-либо величин: материальных, денежных и пр. Используемые регистры для ведения учета по УСН хранят информацию о партиях, состоянии взаиморасчетов и остатках непризнанных расходов. Движение по регистрам формируется автоматически при проведении документов.

Перечень расходов, уменьшающих налогооблагаемую базу по единому налогу, определяются статьей 346.16 НК РФ. В соответствие с пунктом 2 статьи 346.17 НК РФ расходы признаются при условии их фактической оплаты. Поэтому контроль состояния взаиморасчетов для целей налогового учета ведется по отдельному регистру "Взаиморасчеты УСН".

Для учета расходов, подлежащих принятию к налоговому учету, в конфигурации используется регистр накопления "Расходы при УСН". В данном регистре хранятся сведения о расходах, по которым еще не зарегистрированы все условия, необходимые для их принятия к налоговому учету (отражения в "Книге учета доходов и расходов"). Для получения информации, о том, каких именно условий не хватает можно воспользоваться отчетом "Список/Кросс-таблица" (меню "Отчеты" -> "Список/Кросс-таблица"), при этом в поле "Раздел учета" следует выбрать значение "Расходы при УСН".

Для правильного движения по регистрам необходимо обратить внимание на заполнение документов.

В документах может указываться порядок отражения расхода в налоговом учете. Для этого используется реквизит "Расходы в НУ" (см. рис. 2), который может принимать следующие значения:

- принимаются - расходы соответствуют требованиям статьи 346.16 НК РФ;

- не принимаются - расходы не соответствуют требованиям ст. 346.16 НК РФ;

- распределяются - для организаций, переведенных на ЕНВД по одному или нескольким видам деятельности. Так отражаются расходы, которые соответствуют требованиям статьи 346.16 НК РФ и являются принимаемые, но не могут быть отнесены к конкретному виду деятельности и подлежат распределению.

Рис. 2

Если при поступлении или списании расхода в документе отсутствует реквизит "Расходы в НУ", то порядок отражения расходов в налоговом учете определяется видом операции (например, реализация товаров), либо операция не является событием налогового учета (например, передача товаров на комиссию).

Таким образом, в общем случае для признания расходов в налоговом учете необходимо, чтобы:

- расход не являлся не принимаемым по условиям поступления;

- расход не являлся не принимаемым по условиям списания;

- были отражены все события, предусмотренные для признания расходами нормами главы 26.2 Налогового кодекса РФ.

Рассмотрим, как был автоматизирован в результате внедрения программы "1С:Бухгалтерия 8" процесс признания расходов по приобретенным товарам, расходов на услуги сторонних организаций и по приобретенным материалам в ООО "Абсолют-XXI".

Пример 1. Признание расходов по приобретенным товарам

Поступили товары от поставщика ООО "1" на общую сумму 10 000 руб., по перечисленному ранее авансу.

В бухгалтерском учете эта операции отражена проводками:

1) Документ "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 60.02 Кредит 51 - 10 000 руб. (перечислен аванс);

2) Документ "Поступление товаров и услуг":

Дебет 41.01 Кредит 60.01 - 10 000 руб. (поступили товары); Дебет 60.01 Кредит 60.02 - 10 000 руб. (зачтен аванс).

Сформируем отчет "Список/ Кросс-таблица" по разделу учета "Расходы при УСН" для получения списка невыполненных условий для принятия расхода. По данному поступлению сформирована строка "Не списано" на сумму 10 000 руб.

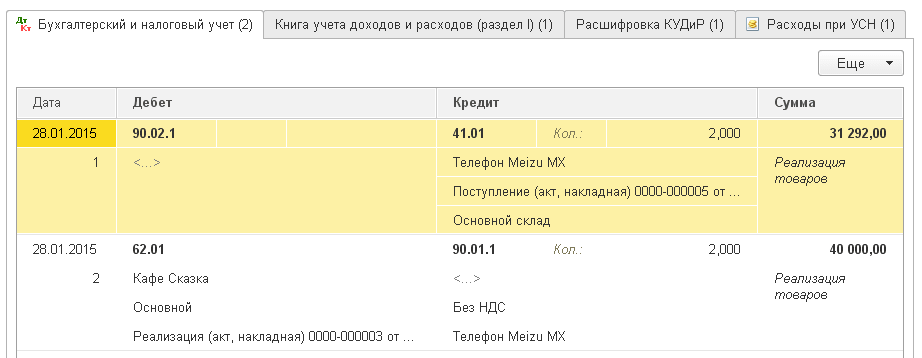

Впоследствии половина поступившего товара была реализована покупателю ООО "2" на сумму 15 000 руб. После проведения документа "Реализация товаров и услуг" в бухгалтерском учете были сформированы проводки:

Дебет 90.02 Кредит 41.01 - 5 000 руб. (Списана себестоимость); Дебет 62.01 Кредит 90.01 - 15 000 руб. (Получена выручка)

В отчете по факту реализация формируется вторая строка "Не оплачено покупателем" на сумму 15 000 руб.

Отразим операцию по поступлению оплаты от покупателя документом "Платежное поручение исходящее" с галкой "Оплачено":

Дебет 51 Кредит 62.01 - 15 000 руб.

В отчете останется строка по поступлению "не списано" на сумму 5 000. В книги учета доходов и расходов формируется строка о признание расходов по приобретению ТМЦ на сумму 5 000 руб.

Пример 2. Признание расходов на услуги сторонних организаций и по приобретенным материалам

Организацией ООО "3" были выполнены работы по ремонту автомобиля на сумму 2 000 руб., включая замену запчастей на сумму 1 000 руб.

Данные операции отразятся в учете посредством документов "Поступление товаров и услуг" и сформируют проводки:

Дебет 26 Кредит 60.01 - 2 000 руб.; Дебет 10.05 Кредит 60.01 - 1 000 руб.

В отчете по остаткам регистра "Расходы при УСН" формируются одна строка по оказанной услуге с отметкой "Не оплачено" на сумму 2 000 руб. и вторая строка по поступлению запасных частей с отметкой "Не списано, не оплачено" на сумму 1 000 руб. (см. рис. 3).

Книгу учета доходов и расходов (сокращенно КУДиР) в 1С 8.3 ведут организации и предприниматели, которые используют упрощенную систему налогообложения (УСН).

Начнем с простого вопроса: где в 1С найти КУДиР? Её можно найти следующим образом: заходим в меню «Отчеты», затем в разделе «Отчеты по УСН» нажимаем ссылку «Книга доходов и расходов УСН». Попадаем в окно заполнения книги:

Книга заполняется автоматически, поквартально. Обычно ее формируют по окончании года и сдают налоговому инспектору вместе с бухгалтерской регламентированной отчетностью.

Книга доходов и расходов содержит несколько разделов:

- доходы и расходы указываются поквартально, с начала года и до конца года;

- расходы на основные средства и нематериальные активы;

- раздел с расчетом сумм убытков;

- и раздел, где можно указать суммы, уменьшающие налогообложение по тем или иным причинам.

В основном, книга формируется по документам реализации товаров, услуг и по документам поступления товаров и услуг.

Важно учесть , что реализация (расходы) попадет в книгу учета доходов и расходов после оплаты товаров или услуг (правда, в программе для этого нужно сделать соответствующую настройку, на рисунке я ее выделил). Еще перед формированием книги нужно проделать необходимые регламентные операции, которые проводятся в конце квартала. Например, сделать закрытие месяца.

Получите 267 видеоуроков по 1С бесплатно:

Настройка формирования книги учета доходов и расходов в 1С 8.3

Прежде чем формировать КУДИР, следует проверить . Они могут повлиять на правильность формирования книги.

Зайдем в меню «Главное», затем по ссылке «Организации» перейдем к списку организаций. Зайдем в нужную нам организацию, а затем в «Учетную политику». В 1С 90% случаев вроде «не заполняется КУДиР» или «не попадает в КУДиР» решаются с помощью настройки учетной политики.

Нажмем на кнопку «Признание расходов» (эта кнопка появляется, когда объектом налогообложения является «доходы – расходы»).

Кроме общих настроек в Учетной политике, есть еще настройки при печати самой книги.

Вернемся к КУДИР и нажмем кнопку «Показать настройки».

Откроется окно с настройками:

Самым интересным и нужным здесь является флажок «Выводить расшифровки». Установив данный флажок, можно посмотреть, каким документом сформировался тот или иной доход или расход.

Остальные настройки влияют на внешний вид книги. В разных налоговых требуют по-разному.

Корректировка записей книги учета доходов и расходов в 1С Бухгалтерии 8.3

Как я уже упоминал, книга формируется автоматически. Но иногда необходимо скорректировать вручную данные для учета в налоговой. Для этого служит документ «Записи книги учета доходов и расходов (УСН)».

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии » и «данные оборотно-сальдовой ведомости » отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов «, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку !!!

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы) .

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно!!! 😡

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН . В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций

, при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)