W ramach tego artykułu zostaną uświęcone główne przypadki wystąpienia różnic kursowych, a także sposób odzwierciedlenia różnicy kursowej w 1C 8.3.

Zgodnie z klauzulą \u200b\u200b4 PBU 3/2006 wartość aktywów i pasywów w walucie obcej lub j.m. do wyświetlania w księgowości i raportowaniu jest przeliczana na ruble. Różnica w wycenie, która powstała w wyniku tego, nazywa się kursem walutowym.

Zgodnie z klauzulą \u200b\u200b5 PBU 3/2006 ponowne obliczenie odbywa się zgodnie z oficjalna stawka waluty wobec rubla, tj. według kursu Centralnego Banku Federacji Rosyjskiej lub według innego możliwego kursu, jeżeli taki kurs jest ustalony w drodze porozumienia stron. Inną stawką za porozumieniem stron może być np. Kurs USD + 1%.

Przeliczane są środki (w banku, w kasie), a także koszt „należności” i „wierzycieli” * w walucie obcej, co odbywa się według takich zasad jak:

- Do dnia otrzymania lub odpisu DC w walucie / spłaty zobowiązań;

- Do dnia sprawozdawczego, tj. ostatniego dnia miesiąca.

* Zaliczki wpłacone i otrzymane w tej strukturze nie podlegają przeszacowaniu.

Różnica wynikająca z przeliczenia zostanie uwzględniona w rachunkowości jako inne przychody lub koszty (ze względu na to, że jest ujemna lub dodatnia) na 91 rachunkach. W podatku (podatku dochodowym) jest to odzwierciedlone jako przychód lub koszt nieoperacyjny na tym samym koncie i nie zostanie uwzględnione w STS.

Ustawiliśmy księgowanie różnic kursowych w 1C 8.3

Aby ustawić różnice kursowe w 1C 8.3, przede wszystkim musisz poprawnie ustawić szczegóły umowy z kontrahentem. W tym przypadku mówimy o kontraktach denominowanych w walucie obcej.

W 1C: Księgowość 8.3 umowę z kontrahentem można znaleźć pod linkiem „Umowy” w elemencie katalogu „Kontrahenci” lub w katalogu „Umowy”. Oba przewodniki znajdują się w sekcji „Przewodniki - zakupy i sprzedaż”.

Rysunek 1 - Sekcja „Umowy” elementu katalogu „Wykonawcy”

Rysunek 2 - Katalog „Umowy”

Rozważ dwa przypadki zawierania umów w walucie obcej.

Jeśli zostanie zawarta z mieszkańcem, rozliczenia mogą odbywać się tylko w rublach, ponieważ zgodnie z Ustawą z dnia 10.12.2003 nr 173-FZ „O regulacja dewizowa i kontrola ”transakcje walutowe między rezydentami są zabronione.

W programie 1C 8.3 ustawienie umowy z rezydentem wyrażonej w walucie będzie wyglądało tak. W sekcji „Obliczenia” dla zmiennej „Cena w” wartość waluty zostanie ustawiona i przełącznik „Zapłać” ruble będą miały znaczenie.

Rysunek 3 - Ustawienia umowy z mieszkańcem

Umowa z nierezydentem zakłada bowiem możliwość wzajemnych rozliczeń w walucie obcej, ponieważ zgodnie z Ustawą z dnia 10.12.2003 nr 173-FZ bezgotówkowe transakcje dewizowe pomiędzy rezydentem a nierezydentem mogą być dokonywane bez ograniczeń.

W programie 1C 8.3 ustalenie umowy z nierezydentem wyrażonej w walucie będzie wyglądać następująco. W sekcji „Obliczenia” dla zmiennej „Cena w” i przełącz „Zapłać” wartość waluty zostanie ustawiona.

Rysunek 4 - Ustawienia umowy z nierezydentem

Jeśli szczegóły są poprawnie skonfigurowane, a załadowane kursy są aktualne *, wszystkie dane niezbędne do obliczeń zostaną automatycznie wypełnione w dokumentach 1C.

* Ceny można załadować w trybie ręcznym lub automatycznym do rejestru informacyjnego „Kursy walut”.

Aby załadować ręcznie, otwórz katalog „Waluty” w sekcji „Księgi informacyjne / Bank i kasa” i kliknij „Wczytaj kursy walut”.

Rysunek 5 - Katalog „Waluty”

Dodać do nowa waluta w podręczniku można kliknąć przycisk „Utwórz - nowy” lub wybrać żądany z klasyfikatora za pomocą przycisku „Utwórz - według klasyfikatora”.

Rysunek 6 - Dodawanie waluty z klasyfikatora

W przypadku automatycznego wczytywania wykonywane są ustawienia zaplanowanego zadania o tej samej nazwie.

Uwzględnianie różnic kursowych w 1C 8.3

Jeśli więc wymienione ustawienia w programie 1C zostaną wykonane poprawnie, różnica kursu wymiany zostanie odzwierciedlona automatycznie:

- Według daty operacji, za pomocą dokumentu, który rejestruje tę operację. Na przykład poprzez dokumenty „Odbiór / odpis z rachunku bieżącego”, „Sprzedaż / odbiór towaru”.

- Pod koniec miesiąca za pomocą „Przeszacowania środków dewizowych”, które uruchamiane jest automatycznie w procedurze „Zamknięcia miesiąca”.

Odzwierciedlenie różnic kursowych w 1C 8.3

Przykład 1. W zakresie zakupu towarów na podstawie umowy w walucie obcej

W naszym przykładzie na podstawie umowy z dostawcą towar został wysłany przed dokonaniem płatności. To zdarzenie zostało zarejestrowane w dokumencie przyjęcia towarów.

Rysunek 7 - Umowa z dostawcą

Rysunek 7 - Umowa z dostawcą

Stawka w „Przyjęciu towaru” została uzupełniona automatycznie z rejestru informacyjnego „Kursy walut”.

Rysunek 8 - „Odbiór towarów”

Rysunek 8 - „Odbiór towarów”

Rysunek 9 - Transakcje na „Przyjęciu towarów”

Rysunek 9 - Transakcje na „Przyjęciu towarów”

Płatność została dokonana kilka dni później niż wysyłka i została zarejestrowana w programie za pomocą dokumentu „Odpis z rachunku bankowego”. Znajdujący się w nim kurs waluty został wpisany automatycznie z rejestru „Kursy walut”, zmienna „Kwota” zawiera wartość kwoty wypłaty w rublach, zmienna „Kwota rozliczenia” zawiera wartość kwoty wypłaty w walucie. Kurs waluty w dniu płatności jest wypełniany w zmiennej „Kurs rozliczeniowy”.

Rysunek 10 - Dokument „Odpis z rachunku bankowego”

Rysunek 10 - Dokument „Odpis z rachunku bankowego”

Zaksięgowanie różnicy kursowej w tym przypadku zostało wyświetlone na dokumencie „Odpis z rachunku rozliczeniowego” od dnia wartość wierzycieli została przeliczona na dzień uregulowania zobowiązania, tj. w dniu płatności.

Różnica kursowa wynosi 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3693,85 rubla. Wynikowa wartość pokrywa się z wartością w różnicy kursowej zaksięgowanej Dt 91,02 - Kt 60,31 w dokumencie „Odpis z rachunku bieżącego”. Tym samym ujemna różnica kursowa została odzwierciedlona na rachunku 91.02 „Pozostałe koszty”.

Rysunek 11 - Księgowania na dokumencie „Odpis z rachunku bankowego”

Rysunek 11 - Księgowania na dokumencie „Odpis z rachunku bankowego”

Przykład nr 2. Pod względem handlu walutami

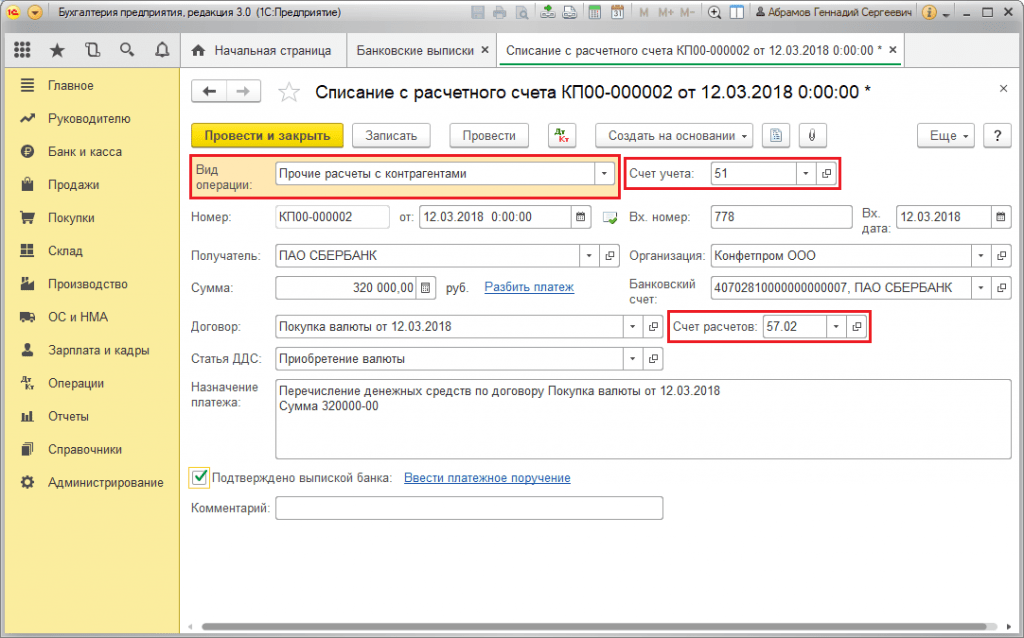

W ramach operacji kupowanie waluty przelew DS do banku następuje poprzez dokument „Odpis z rachunku rozliczeniowego” (typ „Inne rozliczenia z kontrahentami”). Zmienna „Rachunek księgowy” zawiera rachunek 51 „Rachunki rozliczeniowe”, a „Rachunek rozliczeniowy” - 57.02 „Zakup obca waluta».

Rysunek 12 - Przekazanie do banku środków na zakup waluty z dokumentu „Odpis z rachunku bankowego”

Rysunek 12 - Przekazanie do banku środków na zakup waluty z dokumentu „Odpis z rachunku bankowego”

Rysunek 13 - Transakcje „Odpis z rachunku bankowego”

Rysunek 13 - Transakcje „Odpis z rachunku bankowego”

Za zaksięgowanie na rachunku zakupionej waluty (odpowiednio waluty obcej) pochodzi z „Przyjęcie na rachunek” o typie operacyjnym „Nabycie waluty obcej”. Wiersz „Rachunek księgowy” zawiera rachunek 52 „Rachunki walutowe” oraz „Rachunek rozliczeniowy” - 57.02 „Zakup waluty obcej”. „Kurs bankowy” zawiera kurs wymiany, ustalony przez bank kupować walutę. Kurs banku centralnego jest wypełniany przez automat w wymaganiu o tej samej nazwie w dniu operacji. Aby wyświetlić różnicę, aktywowany jest „Odzwierciedlaj różnicę w kursie wymiany jako część wydatków”.

Rysunek 14 - Zaksięgowanie zakupionej waluty na rachunku walutowym poprzez „Paragon na rachunek bankowy”

Rysunek 14 - Zaksięgowanie zakupionej waluty na rachunku walutowym poprzez „Paragon na rachunek bankowy”

DS w kwocie 312 406,05 rubli jest uznawany po kursie banku centralnego i wykazywany przez transakcje Dt 52 - Kt 57,02 „Zakup waluty obcej”.

W tym przypadku różnica kursowa powstaje w wyniku przeliczenia DS w dniu otrzymania, dlatego jest ona wyświetlana w polu „Odbiór na rachunek rozliczeniowy”.

Różnica kursowa wynosi 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3293,95 rubla. Otrzymana wartość pokrywa się z wartością w różnicy kursowej zaksięgowanej Dt 91,02 - Kt 57,02 w dokumencie „Wpłata na rachunek bieżący”.

Tym samym ujemna różnica kursowa została odzwierciedlona na rachunku 91.02 „Pozostałe koszty”. Księgowanie różnicy kursu wymiany w 1C:

Rysunek 15 - Księgowanie różnicy kursowej przy zakupie waluty w dokumencie „Przyjęcie na konto”

Rysunek 15 - Księgowanie różnicy kursowej przy zakupie waluty w dokumencie „Przyjęcie na konto”

Suma 320 000,00 rubli przekazana na zakup waluty wyniosła ponad 315700,00 wydanych. Dlatego saldo środków w kwocie 320 000,00 - 315 700,00 \u003d 4300 rubli należy zaksięgować na rachunku rublowym dokumentem „Wpłata na rachunek bieżący” z typem transakcji „Inne pokwitowanie”.

Operacja sprzedaż walut odbywa się w podobny sposób:

- Przelew środków z rachunku walutowego do banku ewidencjonowany jest w „Odpisie z rachunku bankowego” typu „Inne rozliczenia z kontrahentami”. Zmienna „Konto księgowe” zawiera rachunek 52 „Rachunki walutowe”, „Rachunek rozliczeniowy” - 57,22 „Sprzedaż w walutach obcych”.

- Zaksięgowanie DS ze sprzedaży waluty obcej na rachunku rublowym odbywa się poprzez „Wpłata na rachunek bieżący” z operacją typu „Wpływy ze sprzedaży waluty obcej”. „Rachunek księgowy” i „Rachunek rozliczeniowy” zawierają odpowiednio konta 51 i 57.22.

Przykład nr 3. Pod względem przeliczenia na ostatni dzień miesiąca

W ramach operacji zwykłej „Przeszacowanie środków dewizowych” dokument uruchamiany jest automatycznie w procedurze „Zamknięcie miesiąca” znajdującej się w „Operacje / Zamknięcie okresu” lub „Operacje / Zamknięcie okresu / Operacje regularne”.

Rysunek 16 - Procedura „Zamknięcie miesiąca”

Rysunek 16 - Procedura „Zamknięcie miesiąca”

Podczas wykonywania rutynowej operacji „Przeszacowanie środków dewizowych” koszt sald jest przeliczany na ruble dla wszystkich rachunków ze znakiem rachunkowości walutowej według kursu Banku Centralnego Federacji Rosyjskiej w katalogu „Waluty”. W przypadku przeszacowania środków walutowych saldo w walucie obcej uważa się za niezmienione.

Rysunek 17 - Transakcje przeszacowania środków walutowych

Rysunek 17 - Transakcje przeszacowania środków walutowych

Salda w regulowanej walucie rozliczeniowej (rublach) są obliczane według kursu wskazanego w katalogu Currencies w momencie przeszacowania, dlatego przed operacją należy upewnić się, że aktualne kursy walut używanych walut są ustawione na wymagana data okresu sprawozdawczego (ostatni dzień miesiąca).

Zakup waluty obcej w 1C: Księgowość 8.3, wersja 3.0

2016-12-13T12: 24: 36 + 00: 00W tej lekcji przyjrzymy się, jak kupować walutę w 1C: Księgowość 8.3, wersja 3.0.

Aby nie przegapić wydania nowych lekcji - na listę mailingową.

Przypominam, że jest to lekcja, więc spokojnie możesz powtórzyć moje działania w swojej bazie danych (najlepiej kopia lub szkoleniowa).

Więc zacznijmy

Organizacja ma prawo kupować walutę na rynku krajowym Federacji Rosyjskiej wyłącznie za pośrednictwem upoważnionych banków i wyłącznie w następujących celach:

- płatność zagranicznemu dostawcy za towary, roboty lub usługi (import)

- płatność ceł w walucie obcej

- pokrycie kosztów pracownika za wyjazd służbowy za granicę

- spłata kredytu walutowego

Aby to zrobić, organizacja wysyła do banku zlecenie zakupu waluty.

Organizacja musi wskazać do swojej dyspozycji:

- jaki jest cel tej waluty

- dokumenty formalizujące transakcję, dla której kupowana jest waluta (np. umowa z zagranicznym dostawcą, umowa pożyczki itp.)

Przykład roboczy

Musimy kupić 100 dolarów, aby zapłacić zagranicznemu dostawcy.

1 stycznia 2016 roku wysłaliśmy do banku (w którym mamy dwa rachunki - w rublach i w walucie obcej) zlecenie zakupu 100 dolarów po kursie nie przekraczającym 75 rubli za dolara.

Tego samego dnia bank pobiera 7500 rubli (100 USD * 75 rubli) z naszego konta rublowego:

Jednocześnie w księgowości odzwierciedlamy zakup waluty w rublach po kursie wymiany Banku Centralnego Federacji Rosyjskiej z dnia 2 stycznia (wynosił 72,9299 rubla za dolara):

Prowizja banku za zakup waluty wyniosła 100 rubli:

Wydawałoby się, że wszystko? Nie.

Po pierwsze, w księgowości musimy uwzględnić różnicę między kursem Banku Centralnego Federacji Rosyjskiej (72,9299) a kursem, po jakim nasz bank pozyskał dla nas walutę.

Gdyby kurs kupna naszego banku okazał się niższy od kursu banku centralnego, to mamy dochód nieoperacyjny w wysokości różnicy kursów pomnożonej przez ilość kupowanej waluty.

Gdyby kurs kupna naszego banku okazał się wyższy od kursu banku centralnego, to mieliśmy wydatek pozaoperacyjny w wysokości różnicy kursów pomnożonej przez ilość kupowanej waluty.

W naszym przypadku kurs kupna banku (73 rubli) jest wyższy niż kurs Banku Centralnego Federacji Rosyjskiej (72,9299), więc odzwierciedlamy inne wydatki w wysokości 100 $ * (73 - 72,9299) \u003d 7 rubli i 1 kopiejka:

Po drugie, pieniądze pozostałe po zakupie waluty (pomniejszone o różnicę między kursami) zostaną zwrócone przez bank na nasze konto rubla 7500 - 7292,99 - 7,01 \u003d 200 rubli:

Teraz wydamy wszystkie te operacje w 1C: Księgowość 8.3, wersja 3.0.

Ładowanie kursów walut

Wystawiamy odpis z konta rublowego na zakup waluty

Przechodzimy do sekcji „Punkt bankowy i kasowy” wyciągi bankowe":

Tworzymy dokument do obciążenia 7500 rubli z naszego konta rublowego do banku w celu zakupu waluty:

Wypełniamy oświadczenie:

Wykonujemy dokument:

Odbiór waluty wystawiamy na konto walutowe

W tym samym dzienniku „Wyciągi bankowe” tworzymy pokwitowanie dla naszego bieżącego konta walutowego o wartości 100 USD:

Wypełniamy oświadczenie:

Wykonujemy dokument:

Wystawiamy zwrot niewydanych środków na zakup waluty

W tym samym czasopiśmie „Wyciągi bankowe” tworzymy dokument odbioru pozostałych środków na koncie 57 (200 rubli).

W chwili obecnej nikogo nie może dziwić obecność transakcji walutowych w codziennej działalności organizacji. Eksport i import otwierają nowe możliwości dla pomyślnego rozwoju przedsiębiorstwa, a księgowy musi pogodzić się z pojawieniem się odrębnej gałęzi rachunkowości - pracy z walutą. W programie „1C: Enterprise Accounting 8” w wersji 3.0 prezentowane są wszystkie funkcjonalności niezbędne do odzwierciedlenia transakcji walutowych, aw tym artykule chciałbym się skupić na kupowaniu waluty i jej prawidłowym rozliczaniu w tym programie.

Przede wszystkim chciałbym zwrócić uwagę na fakt, że organizacja ma prawo kupować walutę tylko za pośrednictwem autoryzowanego banku, a do dokonywania płatności w walucie obcej w księgowości jest wydzielony rachunek 52. aby dokonać rozliczenia, musisz mieć w banku 2 rachunki bieżące: rubel i walutę.

Jak zawsze, do poprawnego działania tej sekcji księgowości w programie należy wprowadzić pewne ustawienia. Zacznijmy od ustawienia funkcjonalności:

Otwiera się następujący formularz:

Formularz ten pozwala na konfigurację szerokiego wachlarza różnych funkcji, ale teraz spójrzmy na zakładkę „Obliczenia”.Aby transakcje walutowe stały się możliwe w księgowości, należy ustawić następujące flagi:

Ponieważ transakcje walutowe muszą mieć postać nr 4 regulowanego sprawozdania finansowego, konieczne jest, aby te dane analityczne były przechowywane w rachunkowości.

W tym celu dokonamy następujących ustawień w planie kont programu:

Po otwarciu formularza kliknij hiperłącze „Tworzenie planu kont”:

W formularzu ustawień będziemy również podążać za linkiem:

W oknie, które się otworzy, zwróć uwagę na flagę w zmiennej „Według pozycji przepływów pieniężnych”:

Jeśli flaga nie jest ustawiona, należy ją ustawić. To ustawienie umożliwia przechowywanie zapisów w kontekście analizy „Pozycje przepływu środków pieniężnych”. Po ustawieniu flagi to subkonto pojawi się na wszystkich rachunkach gotówkowych:

Chcę również zauważyć, że jeśli organizacja w swojej księgowości zakłada użycie konta 57 „Przelewy w drodze”, odzwierciedlając operacje bankowenastępnie to ustawienie również należy zainstalować. Ogólnie rzecz biorąc, zaleca się korzystanie z tego konta, jeśli istnieje możliwość, że zlecenie bankowi zakupu waluty obcej (a tym samym obciążenie kwoty rubla z rachunku bieżącego) i wpłynięcie kwoty na rachunek walutowy datami mogą się nie pokrywać. Jeśli transakcje mają miejsce w ciągu jednego dnia, to konto nie może być używane.

To ustawienie znajduje się w ustawieniach zasad rachunkowości. Można go znaleźć w programie w następujący sposób:

Musisz ustawić flagę:

W tym momencie zakończymy ustawienia programu do rozliczania waluty i zaczniemy bezpośrednio odzwierciedlać transakcje walutowe w 1C.

Pierwszą rzeczą do zrobienia jest wysłanie do banku zlecenia kupna waluty (ze wskazaniem celu zakupu waluty, dokumentów potwierdzających konieczność zakupu waluty, kwotą waluty oraz maksymalnym kursem zakupu). Ta kolejność jest drukowany formularzrozwijane samodzielnie przez bank. Wypłaty środków z rachunku bieżącego: a polecenie zapłaty... W programie 1C: Enterprise Accounting 8 można to zrobić na karcie Bank i Kasjer.

Bank pobiera kwotę wymaganą do zakupu z konta rubla. Umówmy się ta operacja w programie:

W dokumencie „Odpis z rachunku bieżącego” należy wybrać rodzaj operacji „Inne rozliczenia z kontrahentami”:

Wypełniamy również umowę z bankiem, któremu powierzamy zakup waluty. Umowa musi być typu „Inne”:

Następnie wskazujemy pozycję przepływów pieniężnych - konieczne jest wskazanie „Zakup waluty obcej (odpis)”. Jeżeli na Twoim koncie jest konto 57, to w wymaganiu „Rachunek rozliczeniowy” należy wskazać „57.02”, jeśli rozliczasz się bez niego, to konto „76.09”:

W wymaganym „koncie bankowym” wskazujemy konto rubla, ponieważ obciążenie odbywa się z konta rubla organizacji.

Po wykonaniu dokument generuje następujące ruchy na rachunku:

Po pobraniu kwoty rubla z rachunku bieżącego bank realizuje nasze zlecenie i dokonuje zakupu waluty. Ponieważ w rachunkowości przechowywanie waluty obcej odbywa się w rublach (dla dokładności danych), gdy kwoty walut i inne operacje z walutą są przyjmowane na konto, kwota jest przeliczana na równowartość rubla. Aby przeliczenie nastąpiło na podstawie aktualnego kursu walutowego, konieczna jest niezwłoczna aktualizacja danych w podręczniku „Kursy walut”. Program ma możliwość automatycznego pobierania kursu wymiany, jeśli masz połączenie z Internetem Bank Centralny Rosja:

W celu zarejestrowania faktu zakupu waluty generowany jest dokument „Wpłata na rachunek bieżący”.

Uzupełniamy dokument niezbędnymi danymi:

1. Rodzaj operacji - „Zakup waluty obcej”;

2. W wymaganym polu „Kwota” podajemy - kwotę kupowanej waluty;

3. W wymaganym „Rachunku bankowym” - rachunek walutowy organizacji. Należy pamiętać, że umowa musi wskazywać walutę (w naszym przypadku „USD”).

W wymaganym „Kursie bankowym” należy podać kurs, po którym bank kupił walutę zgodnie z naszymi instrukcjami. W związku z tym zmienna „Kwota w rublach” będzie odzwierciedlać kwotę wydaną przez bank. W wymaganym „Kurs banku centralnego” - kurs obowiązujący w dniu transakcji. Flaga „Odzwierciedlaj różnicę w stawce w składzie wydatków” określa zaliczenie utraconej różnicy między kursem Banku Centralnego a kursem naszego banku:

Po wykonaniu dokument tworzy następujące ruchy:

W naszym przypadku drugie zaksięgowanie przenosi kwotę waluty na rachunek walutowy organizacji, trzecie zaksięgowanie odpisuje poniesione straty z tytułu różnicy kursu Banku Centralnego z kursem banku, który kupił dla nas walutę.

Bardziej szczegółowo omówię też pierwszy wpis. Oznacza to, że na rachunku walutowym organizacji znajdowała się pewna kwota waluty, która również została przeszacowana, odzwierciedlono różnicę kursów walut (w tym przypadku waluta spadła i organizacja poniosła straty). Chcę również zauważyć, że przeszacowanie środków i zobowiązań w walucie obcej odbywa się w dniu, w którym dokonywane są ruchy konto walutowe i na koniec miesiąca, niezależnie od obecności / braku transakcji na nim. W celu przeszacowania na koniec miesiąca istnieje specjalna rutynowa operacja „Przeszacowanie środków walutowych”, która jest wykonywana w ramach kompleksu operacji „Zamknięcie miesiąca”:

Ponieważ do banku przelano kwotę 75000 rubli, a zakupiona waluta wyniosła 73,750 rubli, musimy zwrócić różnicę na konto rubla.

Posłużymy się również dokumentem „Wpłata na rachunek bieżący”:

Po wypełnieniu zaksięgujemy dokument, tworzone są następujące transakcje:

Na tym kończy się operacja zakupu waluty. Stan kont księgowych możesz sprawdzić korzystając z raportu " Bilans obrotów».

ale nie wiesz, jak poprawnie zorganizować zakup i sprzedaż waluty w programie 1C Accounting (wersja 3.0) - w takim przypadku ten artykuł ci pomoże.

Ten materiał wyraźnie pokazuje, jak rejestrować transakcje kupna i sprzedaży waluty w 1C zgodnie z rosyjskim ustawodawstwem.

Księgowanie transakcji walutowych

Najpierw zwięźle i krótko zrozummy kolejność rejestracja księgowa interesujących nas operacji.

Zgodnie z artykułem 14 prawo federalne Nr 173-FZ „O regulacjach dewizowych i kontrola waluty»Organizacje mogą otwierać bez ograniczeń specjalne rachunki walutowe w upoważnionych bankach do prowadzenia operacji w obcej walucie. Dla uwzględnienia takiej waluty w planie kont istnieje specjalne konto 52 „Rachunki walutowe”, którego obciążenie odzwierciedla jej otrzymanie (w tym zakup), a kredyt - odpis (w tym sprzedaż).

Rachunkowość walutową podlega PBU 3/2006 „Rachunkowość aktywów i pasywów, których wartość wyrażona jest w walucie obcej”. Rozporządzenie ustanawia potrzebę przeliczenia wartości odpowiednich aktywów na ruble po oficjalnym kursie wymiany. Przeliczenie należy przeprowadzić w dniu zawarcia transakcji walutowej, a także w dniu sprawozdawczym (na potrzeby zestawienia sprawozdania księgowe). W takim przypadku mogą wystąpić:

- Dodatnie różnice kursowe: do celów księgowych - inne dochody (paragraf 7 PBU 9/99); przez rachunkowość podatkowa – dochód nieoperacyjny (Art. 250 kodeksu podatkowego Federacji Rosyjskiej);

- Ujemne różnice kursowe: do celów księgowych - inne wydatki (paragraf 11 PBU 10/99); dla rachunkowości podatkowej - koszty nieoperacyjne (art. 265 kodeksu podatkowego Federacji Rosyjskiej).

Należy również zauważyć, że przy sprzedaży waluty wpływy rubla z tej operacji kwalifikowane są jako pozostałe dochody (rachunek 91.1), a odpowiadające im zbycie - jako pozostałe wydatki (rachunek 91.2).

Programowanie programu 1C 8.3 Księgowość

Jeśli transfer środków między walutą a rozliczeniem konta bankowe nie następuje w ciągu jednego dnia, należy skorzystać z konta pośredniego planu kont 57 „Przelewy w drodze”, w przeciwnym razie można skorzystać z konta 76.09 „Inne rozliczenia z różnymi dłużnikami i wierzycielami”.

W naszym przykładzie będziemy podążać pierwszą ścieżką, więc musimy sprawdzić, czy konto 57 jest połączone z organizacją w programie 1C Accounting 8.3.Aby to zrobić, otwórz listę zasad rachunkowości organizacji. Sekcja Ogólne - grupa poleceń Ustawienia - polecenie Zasady rachunkowości:

Wtedy otworzymy prąd polityka rachunkowości (odpowiedni odpowiednia organizacja i kropka):

Ponadto upewnimy się, że możliwość utrzymania została ustalona w Dziale Księgowości firmy 1C 8.3. W przypadku naszego wydania konfiguracji 1C Accounting 8.3 odpowiednia flaga „Obliczenia w walucie i USD” znajdujący się na zakładce Obliczenia. Możliwe, że w Twojej wersji konfiguracji ustawienie może znajdować się na innej zakładce, powinno znajdować się w formularzu „Funkcjonalność programu”:

Formularz możesz otworzyć w następujący sposób: sekcja Główna - grupa poleceń Ustawienia - polecenie Funkcjonalność:

Ustaw w aktywnej fladze stanu „Obliczenia w walucie i USD” udostępnia użytkownikowi w planie kont rachunki walutowe, a także umożliwia wybór waluty obcej kalkulacji w tworzonych umowach z kontrahentami:

Ponieważ w przykładzie będziemy pracować z walutą obcą i przeliczać na równowartość rubla, musimy przechowywać i okresowo aktualizować listę kursów wymiany dla różnych dat w 1C 8.3. Program 1C Accounting umożliwia automatyczne pobieranie wymaganych kursów wymiany za wymagany okres. Odbywa się to w następujący sposób:

- Otwórzmy listę walut. Sekcja Referencje - grupa poleceń Kupuj i sprzedawaj - polecenie Waluty:

- W otwartym formularzu kliknij przycisk Pobierz kursy walut, a następnie w wyświetlonym oknie wybierz walutę i ustaw okres pobierania, a następnie kliknij Pobierz:

Kupowanie waluty w 1C 8.3 na przykładzie księgowań

Rozważmy następujący przykład kupowania waluty w 1C 8.3:

10.06.2016 organizacja kupuje za pośrednictwem upoważnionego instytucja kredytowa 10.000,00 EUR cena rynkowa zakup waluty 74,00 rubli / euro. Oficjalny kurs euro Bank centralny Rosja na dzień operacji (11.06.2016 - dzień wpływu pieniędzy na konto walutowe banku) wynosi 73 1909 rubli / euro.

Przede wszystkim wydamy w 1C Enterprise Accounting 3.0 przelew środków z rachunku bieżącego na zakup waluty obcej. Ponieważ ostateczny przelew nastąpi nie tego samego dnia (10 czerwca 2016 r.), Ale następnego dnia (11 czerwca 2016 r.), Skorzystamy z konta tranzytowego 57 „Przelewy w tranzycie”, wynik będzie następujący :

- Obciążenie 57,02 - Kredyt 51.

W tym celu utworzymy dokument Odpis z rachunku bieżącego. Sekcja Bank i kasa - grupa poleceń Bank - polecenie Wyciągi bankowe. W otwartym formularzu naciśnij polecenie Odpis:

Najpierw powinieneś wybrać odpowiedni widok operacje - w naszym przypadku będzie to „Pozostałe rozliczenia z kontrahentami”. Ponadto, oprócz głównych standardowych szczegółów, rachunek 57.02 „Zakup waluty obcej” jest wskazany w polu sekcji tabelarycznej konta kalkulacyjnego, a odpowiednie dane analityczne są wypełniane w formie umowy z kontrahentem i pozycja przepływu środków pieniężnych. Zwróć uwagę, że typ umowy musi mieć wartość „Inne”, aw zmiennej „Cena w” w sekcji Obliczenia wskazane są ruble.

Na wyjściu otrzymujemy oczekiwane okablowanie:

Zgodnie z warunkami problemu zakupiona waluta zostanie zaksięgowana na rachunku walutowym następnego dnia, 06.11.2016:

- Obciążenie 52 - Kredyt 57,02: odzwierciedlono zakupioną walutę obcą (10000,00 EUR) wycenioną w rublach po kursie Banku Rosji (z dnia 11 czerwca 2016 r.) (10000,00 EUR * 73 1909 RUB / EUR + 731 909,00 rub.) .

- Obciążenie 91.02 - Kredyt 57.02: różnica kursowa (między umownym kursem sprzedaży a kursem oficjalnym) jest uwzględniana w pozostałych kosztach.

Teraz musisz wprowadzić dokument Pokwitowanie do rachunku bieżącego. Sekcja Bank i kasa - grupa poleceń Bank - polecenie Wyciągi bankowe. W otwartym formularzu kliknij polecenie Odbierz.

Tutaj działamy w taki sam sposób, jak przy zleceniu wypełnienia poprzedni dokument Rachunkowość 1C 3.0. Na początek należy wybrać odpowiedni rodzaj operacji - w naszym przypadku „Zakup waluty obcej”. Ponadto, oprócz głównych standardowych szczegółów, sekcja tabelaryczna wskazuje rachunek rozliczeniowy - 57,02, a odpowiednia analityka jest również wypełniona w formie umowy i pozycji przepływu środków pieniężnych.

Zwróć uwagę na kilka z następujących istotnych punktów:

- Na wymaganym koncie księgowym wybierz rachunek 52 (pojawi się w debecie transakcji);

- W wymaganiach konta bankowego wybierz specjalnie ustaloną walutę konto bankowez kolei zmienna „Waluta konta”, której wartość jest ustawiona na EUR (tj. euro);

- W polu Kurs bankowy sekcji tabelarycznej należy wskazać kurs zakupu waluty z banku w ramach umowy;

- Zaznaczając pole „Odzwierciedlaj różnicę kursu walutowego w zestawieniu wydatków”, uzyskujemy wyliczenie i uznanie różnicy kursowej jako pozostałe wydatki (przychody). Powyższe pole wyboru można usunąć, wówczas należy samodzielnie uwzględnić różnicę kursową, dokonując ręcznego księgowania za pomocą dokumentu operacji. Sekcja Operacje - grupa poleceń Księgowość - polecenie Operacje wprowadzane ręcznie;

- W razie potrzeby możesz samodzielnie wskazać kurs Banku Centralnego Federacji Rosyjskiej. Domyślnie jest automatycznie „pobierany” z wcześniej załadowanych kursów zgodnie z datą dokumentu:

Na wyjściu otrzymujemy oczekiwane zaksięgowanie, odzwierciedlające transfer środków do:

Aby sprawdzić ruchy na kontach 52 i 57.02 „Nabycie waluty obcej”, wygenerujemy dla nich bilanse. Sekcja Raporty - grupa poleceń Raporty standardowe - polecenie Bilans wg konta.

Jak widać, obroty i salda kont korespondują z przeprowadzonymi transakcjami gospodarczymi:

Na przykład sprzedaż waluty w 1C 8.3

Kontynuujemy przykład, w którym rozważymy krok po kroku, jak sprzedać walutę w 1C 8.3:

15.06.2016 organizacja decyduje się sprzedać (po kursie 73 rubli / euro) 3000,00 euro na swoje konto walutowe, o czym bank otrzymał odpowiednie zlecenie. Środki ze sprzedaży walut obcych wpłynęły na rachunek rozliczeniowy organizacji w dniu 16 czerwca 2016 r.

Na pierwszym etapie odpisujemy gotówka z rachunku walutowego do sprzedaży waluty obcej. Ponieważ zaksięgowanie na rachunku bieżącym banku następuje następnego dnia, korzystamy z konta 57:

- Obciążenie 57,22 - Kredyt 52.

Utwórz dokument Odpis z rachunku bieżącego:

- Rodzaj operacji - Inne rozliczenia z kontrahentami;

- Konto księgowe - 52, czyli wskazujemy rachunek walutowy, z którego obca waluta jest obciążana na sprzedaż;

- Pole Umowa części tabelarycznej dokumentu - utwórz w Księgowość 1C i wprowadź dane dotyczące umowy z bankiem, zgodnie z którą prowadzona jest sprzedaż waluty obcej (w zmiennej „Cena w” w sekcji „Obliczenia” w naszym przypadku wskaż EURO, czyli euro);

- Pole Rachunek rozliczeniowy sekcji tabelarycznej dokumentu to 57,22, czyli wskazujemy specjalny rachunek tranzytowy Sprzedaż waluty obcej:

Klikając przycisk Pokaż transakcje i inne ruchy dokumentów (patrz rysunek powyżej), możesz wyświetlić transakcje utworzone ze sprzedaży waluty w 1C 8.3:

Ponieważ kurs euro wzrósł w porównaniu z momentem ostatniej wyceny rubla waluty obcej ((74,3174 - 73,1909) * 10.000,00), to w wyniku przeliczenia otrzymujemy dodatnią różnicę kursową ujętą jako pozostałe dochody i rozliczoną na konto 91,01 w kwocie 11.265,00 RUB

W drugim etapie rejestrujemy wpływy ze sprzedaży waluty obcej otrzymane następnego dnia na rachunek bieżący, dla którego w 1C używany jest dokument Odbiór na rachunek bieżący o typie transakcji Pokwitowanie ze sprzedaży waluty obcej Księgowość 3.0:

Niuanse wypełnienia:

- Pole Kurs kalkulacji w tabelarycznej części dokumentu - wskazuje kurs, po jakim bank pozyskał walutę obcą od organizacji;

- Pole Banku Centralnego Federacji Rosyjskiej sekcji tabelarycznej dokumentu jest wypełniane automatycznie na podstawie wcześniej załadowanych kursów wymiany (patrz wyżej).

Po wypełnieniu i zaksięgowaniu dokumentu przejdźmy do przeglądania dokonywanych przez niego transakcji:

Jak widzisz

- Zarejestrowano pierwsze księgowanie, w wyniku którego w naszym przypadku powstała ujemna różnica kursowa w wysokości 1119,90 rubli, przypisana do kredytu na koncie 57,22 na pozostałe wydatki. (3000,00 * (73,9441 - 74,3174)).

- Kolejna pozycja w zamówieniu rejestrowała dochód ze sprzedaży waluty obcej po kursie umownym banku w wysokości 219 000,00 (3 000,00 * 73).

- Następnie następuje księgowanie odzwierciedlające odpis sprzedanej waluty w pozostałe koszty (D-t 91,02) w kwocie 221832,30 (3000,00 * 73,9441; według oficjalnego kursu Banku Rosji z dnia transakcji walutowej).

- Następnie jest rejestrowany zgodnie z pkt. 6 pkt 1 art. 265 Ordynacji podatkowej Federacji Rosyjskiej stała różnica podatkowa wynikająca z odchylenia rzeczywistego kursu sprzedaży waluty obcej od oficjalnej. W rezultacie wszyscy trzej zarejestrowali się trwałe różnice „Wzajemnie się wyrównują”, to znaczy dają zerowe saldo.

- W ostatnich dwóch transakcjach na rachunkach pozabilansowych rejestrowane są wydatki i dochody nieoperacyjne nieujęte do celów podatkowych - są to informacje pomocnicze, które towarzyszą rutynowym operacjom zamknięcia miesiąca.

Aby sprawdzić ruchy na kontach 52 i 57.22 „Sprzedaż w walucie obcej”, wygenerujemy dla nich bilanse:

Pisałem jak kupować walutę w banku. Ponadto każdy księgowy stanie przed pytaniem, jak poprawnie przeprowadzić te operacje. Dalej powiem ci, jak zarejestrować zakup i sprzedaż waluty w 1C Enterprise 8.2.

Na początek musisz stworzyć dwa kontrakty dla kontrahenta - banku.

Nazwijmy pierwszą Umowę „Kupowanie dolarów”. typ kontraktu: "Inny". Waluta rozliczeniowa:„Ruble”

Druga umowa będzie nosiła nazwę „Sprzedaż dolarów” typ kontraktu: "Inny". Waluta rozliczeniowa: „USD”

Zacznijmy od kupna waluty.

Odpis z rachunku bieżącego

Rodzaj transakcji: Inny odpis.

Dalej Uzupełnij kwotę i konto debetowe 57.02, kontrahent - bank, Umowa - "kup dolary"

Kolejnym krokiem jest wybranie paragonu na rachunek bieżący. Rodzaj paragonu - „Zakup waluty obcej”

Ważne, aby tutaj ustawić konto: 52 !!!

Wybierz konto bankowe w dolarach !!!

Następnie wpisz kwotę w walucie i kurs lub kwotę w walucie i dolarach. Wszystkie te informacje są zawarte w oświadczeniu.

Inne ważny niuans, musisz załadować kursy wymiany dla dat transakcji. Można to zrobić ręcznie lub skonfigurować automatyczne doładowywanie kursów walut. Tutaj już opisałem, jak ułatwić sobie życie:

Drugie pytanie to rejestracja sprzedaży waluty.

Tutaj zasada jest taka sama. Ale używana jest Umowa „Sprzedaż dolarów” (obliczenia w ramach niniejszej Umowy w walucie obcej!)

1. Odpis z rachunku bieżącego - pozostałe.

Umieść konto księgowe 52, konto bankowe w walucie obcej. Konto 57.22, kontrahent - bank, Umowa - „Sprzedaż dolarów”.

2. Wpływy na rachunek bieżący - wpływy ze sprzedaży waluty obcej.

Konto księgowe - 51, konto bankowe w rublach. Kontrahent - Bank, Umowa - „Kupowanie dolarów”

Następnie wypełnij zgodnie z wyciągiem kwotę w walucie, kurs, sprawdź kwotę w rublach.

W takim przypadku na końcu dokumentów sprawdź saldo konta 57.02 i konto 57.22. Powinno wynosić zero. Jeśli nie, poszukaj błędu. Sprawdź oba dokumenty krok po kroku. Główne błędy:

- różne terminy obciążeń i uznania dokumentów

- konto jest nieprawidłowo wskazane w lewym górnym rogu

- dokument rekrutacyjny nie został wybrany poprawnie

I odpowiednio dla wszystkich innych walut.