سیستم مالیاتی ساده: شناسایی درآمد و هزینه (1C حسابداری 8.3، ویرایش 3.0)

2016-12-08T11:39:01+00:00امروز به موضوعی نگاه خواهیم کرد که شاید بیشترین تعداد سؤالات را از حسابداران تازه کار (و نه تنها) ایجاد کند - روش تشخیص درآمد و هزینه تحت سیستم مالیاتی ساده (STS) در خانواده برنامه 1C: حسابداری 8.

ما نمونه هایی را در 1C در نظر خواهیم گرفت: حسابداری 8.3 (ویرایش 3.0). اما در "دو" همه چیز به همین صورت عمل می کند.

سفری کوتاه به نظریه

ما علاقه مند به پر کردن دفتر درآمد و هزینه (KUDIR) هستیم. در این کتاب فوق العاده:

- ستون 4 ستون "درآمد کل" است

- ستون 5 "درآمد قابل قبول" است

- ستون 6 ستون "مجموع هزینه ها" است

- ستون 7 "هزینه های پذیرفته شده" است

ما در درجه اول به ستون های 5 و 7 علاقه مندیم. آنها بر میزان مالیات واحدی که پرداخت می کنیم تأثیر می گذارند.

دو حالت اصلی در "ساده شده" وجود دارد:

- درآمد (ستون 5)

- درآمد (ستون 5) منهای هزینه ها (ستون 7)

برای محاسبه مالیات واحد، در حالت اول به سادگی مقدار درآمد را در 6% ضرب می کنیم و در حالت دوم تفاوت بین درآمد و هزینه را در 15% ضرب می کنیم.

این همه در یک کلام است.

محاسبه صحیح درآمد و هزینه دشوارترین کار است. در حال حاضر بر اساس وجود چهار ستون "کل درآمد" و "درآمد قابل قبول"، "کل هزینه" و "هزینه های پذیرفته شده"، معلوم می شود که نمی توان همه درآمدها و هزینه ها را برای محاسبه مالیات گرفت.

باید بتوانید لحظه شناسایی درآمد یا هزینه را به درستی تعیین کنید. تحت سیستم مالیاتی ساده شده برای این در اجباریاستفاده شده روش نقدی.

در روش نقدی، تاریخ دریافت درآمد، روزی است که وجوه در حساب های بانکی یا در صندوق دریافت می شود. و فرقی نمی کند که پیش پرداخت باشد یا پرداخت. پول رسیده است - درآمد دریافت شده است و بنابراین بلافاصله در ستون های 4 و 5 قرار می گیرد.

همانطور که می بینید، با درآمد همه چیز بسیار ساده است. هرگونه دریافت پول (به صندوق صندوق یا حساب جاری) جزو درآمدهای عمومی و شناسایی شده است که باید مالیات پرداخت شود.

با هزینه ها، همه چیز کمی پیچیده تر است.

برای شناخت هزینه های خرید مواد- لازم است واقعیت دریافت و پرداخت آنها منعکس شود.

برای شناخت هزینه های پرداخت خدمات ارائه شده به ما- لازم است واقعیت تهیه و پرداخت آنها منعکس شود.

برای شناخت هزینه های خرید کالابرای فروش مجدد بعدی - باید واقعیت دریافت، پرداخت و فروش آنها را منعکس کنید.

برای شناخت هزینه های نیروی کار- باید واقعیت تعهدی و پرداخت آن را منعکس کنید.

هنگام پرداخت از طریق گزارش های هزینه- علاوه بر شرایط فوق، انعکاس واقعیت صدور وجه الزامی است فرد پاسخگو.

همانطور که می بینید، برای بسیاری از موقعیت های ذکر شده چندین شرط برای تشخیص هزینه ها وجود دارد. و این شرایط را می توان به ترتیب های مختلف رعایت کرد. در این صورت لحظه شناسایی هزینه در نظر گرفته می شود آخرین شرط رعایت شده.

پیش پرداخت از خریدار به بانک

خریدار به عنوان پیش پرداخت (پیش پرداخت) به حساب بانکی ما پول واریز کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله به «درآمد کل» (ستون 4) و «درآمد حسابشده» (ستون 5) تبدیل میشود:

رسید بانکی -> ستون 4 + ستون 5

ما یک بیانیه (دریافت به حساب جاری) به مبلغ 2000 روبل از خریدار Magic Hind LLC صادر می کنیم:

ما تراکنش های سند را پست و باز می کنیم (دکمه DtKt). می بینیم که مبلغ پرداخت به 62.02 اختصاص داده شده است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بلافاصله به تب دوم «کتاب حسابداری درآمد و هزینه» بروید. در اینجا است که مبالغ پرداخت در ستون های KUDIR ارسال می شود (یا پست نمی شود). می بینیم که 2000 روبل دریافتی بلافاصله در ستون های 4 و 5 قرار گرفت:

پیش پرداخت از خریدار در هنگام تسویه حساب

با صندوق پول همه چیز شبیه بانک است. خریدار مبلغی را به عنوان پیش پرداخت (پیش پرداخت) به صندوق پرداخت کرد. طبق فرض ما (روش نقدی)، این مبلغ بلافاصله در ستون های 4 و 5 قرار می گیرد:

رسید نقدی -> ستون 4 + ستون 5

رسید صادر می کنیم سفارش نقدی(رسید نقدی) از خریدار "Svergunenko M.F." برای مبلغ 3000 روبل:

سند را پست می کنیم و به پست های آن می رویم (دکمه DtKt). می بینیم که مبلغ پرداخت به 62.02 اختصاص داده شده است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که کل مبلغ ما در ستون های 4 و 5 قرار می گیرد:

پرداخت به تامین کننده برای خدمات ارائه شده

بریم سر هزینه ها اینجاست که همه چیز جالب تر می شود. اما نه در مورد پرداخت برای خدمات ارائه شده به ما. فقط باید عمل ارائه خدمات و پرداخت آن را وارد برنامه کنیم، سپس خود عمل (طبق روش نقدی) هیچ علامتی در ستون های KUDIR ایجاد نمی کند، اما صورت حساب بانکی بلافاصله مبلغ پرداخت را ارسال می کند. در ستون 6 و 7:

گواهی ارائه خدمات -> هیچ کاری انجام نمی دهد

پرداخت از طریق بانک -> ستون 6 + ستون 7

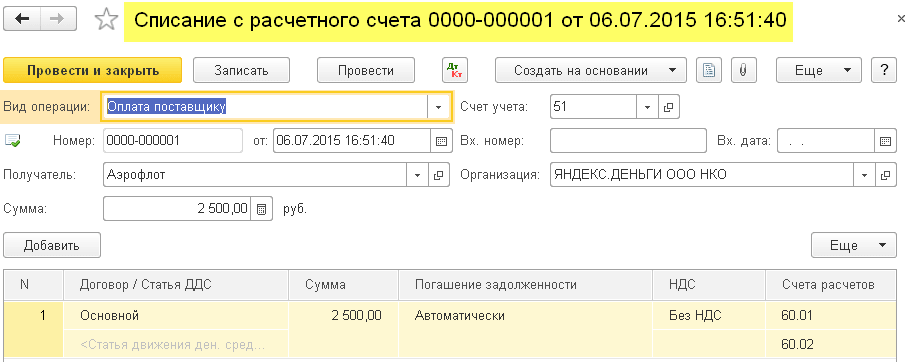

ما گواهی ارائه خدمات از تامین کننده Aeroflot به مبلغ 2500 را وارد برنامه می کنیم:

سند را پست می کنیم و به پست های آن می رویم (دکمه DtKt). می بینیم که هزینه ها (بیست و ششمین فاکتور) به 60.01 نسبت داده شد - همه چیز درست است:

ما نشانک "دفتر حسابداری درآمد و هزینه" را نمی بینیم، به این معنی که 2500 نشان داده شده در هیچ یک از ستون های KUDIR قرار نمی گیرد. برو جلو.

روز بعد صورت پرداخت خدمات ارائه شده را به ما ارسال می کنیم:

ما بیانیه را اجرا می کنیم و به پست های آن نگاه می کنیم. می بینیم که مبلغ پرداختی به 60.01 اعمال شد:

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که 2500 پرداخت شده در نهایت به ستون های 6 و 7 افتاد:

پیش پرداخت به تامین کننده برای ارائه خدمات

اگر ما برای خدمات ارائه شده (پیش پرداخت) به تامین کننده پیش پرداخت پرداخت کنیم؟ و تنها پس از آن آنها اقدام به ارائه خدمات صادر کردند. از نظر شماتیک به این صورت خواهد بود:

پرداخت از طریق بانک -> ستون 6 را پر کنید

عمل ارائه خدمات -> ستون 7 را پر کنید

بیایید یک صورت حساب بانکی (پیش پرداخت ما به تامین کننده) به مبلغ 4500 را وارد برنامه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt). ما می بینیم که مبلغ در 60.02 کاهش یافته است - همه چیز درست است، زیرا این یک پیش پرداخت است:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پیش پرداخت فقط در ستون 6 گنجانده شده است:

و درست است. طبق روش نقدی در ستون 7 (هزینه های پذیرفته شده) تنها پس از درج گواهی ارائه خدمات قادر به اخذ این مبلغ خواهیم بود. بیایید آن را انجام دهیم.

روز بعد یک عمل ارائه خدمات را به برنامه اضافه خواهیم کرد:

بیایید سند را مرور کنیم و به پست ها نگاه کنیم:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در نهایت در ستون هفتم قرار می گیرد:

پرداخت به تامین کننده برای مواد

مهم!

در ادامه اینگونه استدلال خواهیم کرد. ما از روش نقدی استفاده می کنیم. ابتدا دریافت مواد بود، سپس پرداخت از طریق بانک. بدیهی است که پرداخت توسط بانک (از آنجایی که قبلاً رسید وجود دارد) است که در ستون های 6 و 7 ورودی ایجاد می کند. از نظر شماتیک به این صورت خواهد بود:

دریافت مواد -> چیزی ایجاد نمی کند

پرداخت از طریق بانک برای مواد -> ستون 6 و ستون 7 را پر کنید

بیایید دریافت مواد را به مبلغ 1000 روبل وارد برنامه کنیم:

می بینیم که تب “دفتر حسابداری درآمد و هزینه” در کنار تراکنش ها ظاهر نمی شود. این بدان معنی است که سند دریافت مواد در این مورد برای هیچ یک از ستون های KUDIR سوابقی ایجاد نکرده است.

ما در روز بعد بیانیه پرداخت مواد را صادر خواهیم کرد:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که سند ستون های 6 و 7 را پر کرده است:

پیش پرداخت به تامین کننده برای تامین مواد

مهم!ابتدا، بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

در این صورت اول پرداخت می شود، سپس مواد می رسد. بر اساس منطق روش نقدی، شناسایی کامل هزینه ها (ستون 7) تنها پس از تکمیل هر دو سند امکان پذیر خواهد بود. از نظر شماتیک به این صورت خواهد بود:

پرداخت توسط بانک برای تامین مواد -> ستون 6 را پر کنید

دریافت مواد -> ستون 7 را پر کنید

بیایید بیانیه ای در مورد پیش پرداخت مواد برای 3200 روبل به برنامه اضافه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که صورت حساب تاکنون فقط ستون 6 (مجموع هزینه ها) را پر کرده است:

برای پر کردن ستون هفتم، سند رسید مواد وجود ندارد. بیایید آن را قالب بندی کنیم:

ما سند را پست می کنیم و به پست های آن نگاه می کنیم (دکمه DtKt):

بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" می رویم و می بینیم که رسید سند مواد در ستون گم شده 7 پر شده است:

پرداخت به تامین کننده کالا

مهم!ابتدا، بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

به طور کلی، رویه تشخیص هزینه های خرید کالا برای فروش مشابه وضعیت دریافت مواد است - در اینجا دریافت و پرداخت نیز لازم است. اما یک نیاز اضافی (سومین) این است که هزینه ها فقط با فروش کالاهای خریداری شده شناسایی می شوند.

به طور شماتیک طرح ما به این صورت خواهد بود:

رسید کالا -> چیزی را پر نمی کند

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

فروش کالاهای پولی -> ستون 7 را پر کنید

بیایید دریافت کالا به مبلغ 31292 روبل را وارد برنامه کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

می بینیم که برگه "دفتر حسابداری درآمد و هزینه" وجود ندارد، به این معنی که سند چیزی در ستون های KUDIR ثبت نکرده است.

بیایید بیانیه پرداخت کالا به تامین کننده را وارد کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم:

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در کل هزینه ها لحاظ شده است (ستون 6). این مبلغ با فروش کالا در ستون هفتم (هزینه های پذیرفته شده) درج می شود.

فرض کنید همه کالاها فروخته شده است. بیایید آن را پیاده سازی کنیم:

بیایید سند را پست کنیم و پست های آن را باز کنیم (دکمه DtKt):

بیایید بلافاصله به برگه "دفتر حسابداری درآمد و هزینه" برویم و ببینیم که مبلغ پرداختی در نهایت در ستون هفتم قرار می گیرد:

پیش پرداخت به تامین کننده برای کالا

مهم!ابتدا، بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

همه چیز در اینجا شبیه به پرداخت هزینه به تامین کننده برای کالا است (نقطه قبلی). با این تفاوت که مبلغ پرداختی در سند اول (صورت حساب بانکی) در ستون ششم درج خواهد شد. این طرح به این صورت خواهد بود:

پرداخت کالا توسط بانک -> ستون 6 را پر کنید

رسید کالا -> چیزی را پر نمی کند

فروش کالاهای پولی -> ستون 7 را پر کنید

پرداخت به تامین کننده از طریق گزارش پیش پرداخت

مهم!ابتدا، بیایید روش شناسایی هزینه ها را در خط مشی حسابداری به درستی تنظیم کنیم -.

اگر در هر یک از شرایطی که در بالا توضیح داده شد، پرداخت از طریق بانک را با پرداخت از طریق یک فرد پاسخگو جایگزین کنید، همه چیز دقیقاً به همین صورت عمل می کند.

اما یک تفاوت ظریف وجود دارد. شرط اصلی در نظر گرفتن هزینه های پرداخت شده بر اساس پیش گزارش (علاوه بر موارد ذکر شده در بالا)، صدور واقعی وجه به حسابدار است (دستور نقدی هزینه).

ستون 6 با سند RKO پر می شود.

ستون 7 در زمان بعدی پر می شود شرایط اضافی: پیش گزارش+ (عمل ارائه خدمات یا دریافت مواد یا دریافت کالا و فروش آن). علاوه بر این، این ستون با سندی که آخرین تاریخ است پر می شود.

پرداخت دستمزد

برای پر کردن ستون های 6 و 7، باید دو سند به طور همزمان داشته باشید: تعهدی و پرداخت دستمزد.

طرح 1:

حقوق و دستمزد -> چیزی را پر نمی کند

صدور دستمزد (RKO) -> ستون 6 و ستون 7 را پر کنید

طرح 2:

صدور حقوق قبل از تعهد (RKO) -> ستون 6 را پر کنید

حقوق و دستمزد -> ستون 7 را پر کنید

ما عالی هستیم، همین

ضمناً برای دروس جدید ...

خالصانه، ولادیمیر میلکین(معلم و توسعه دهنده

برای تسهیل آماده سازی KUDiR، پردازش "دستیار تکمیل KUDiR" ایجاد شد که به شما امکان می دهد مقررات لازم را از یک مکان اجرا کنید، نتایج را مشاهده کنید و عملیات دستی را خودکار کنید.

با چندین بار مواجهه با مکانیزم دست و پا گیر و دست و پا گیر برای پر کردن یک گزارش، تصمیم گرفتم مکانیزم جایگزینی برای تولید رکوردها در KUDiR ایجاد کنم. ایده این بود: اگر مدیران، اپراتورها و سایر کاربران به خوبی درک نکنند که چه چیزی باید در پایگاه داده باشد، احتمالاً بخش حسابداری همه چیز را تحت کنترل خواهد داشت. بنابراین، عملکرد پر کردن خودسرانه سوابق با توجه به ورودی های حسابداری به پردازش قبلی ایجاد شده "KUDiR Filling Assistant" اضافه شد. حسابدار می تواند قوانینی را برای انعکاس برخی معاملات به طور مستقل تنظیم کند.

اعلامیه

از تاریخ 1398/01/01 قیمت محصولات تغییر می کند.

1. دستیار برای پر کردن KUDiR (فرم های معمولی): 5900 روبل

2. دستیار برای پر کردن KUDiR (فرم های مدیریت شده): 4900 روبل

3. پشتیبانی برای 1 سال: 1500 روبل.

شرایط تحویل و پشتیبانی تغییر نمی کند

1 توضیحات

پردازش برای خودکارسازی عملیات برای آماده سازی تکمیل KUDiR، مشاهده نتایج اولیه، و تنظیم انتخابی ورودی ها در اسناد پرداخت در نظر گرفته شده است. به طور جداگانه، باید به عملکرد خودسرانه پر کردن سوابق KUDiR برای ورودی های حسابداری اشاره کرد.

تنظیمات پشتیبانی شده:

کنترل شرکت تولیدی 1.3

ERP Enterprise Management 2.X

اتوماسیون جامع 1.1

اتوماسیون جامع 2.X

حسابداری سازمانی 1.6

حسابداری سازمانی 2.0 (شامل CORP)

حسابداری سازمانی 3.X

2 عملکرد برای پر کردن معمول KUDiR

2.1 انتخاب اسناد و معاملات

برای مشاهده وضعیت فعلی تراکنشها و سوابق KUDiR، از برگه «گرفتن» و جدول اسناد (در نیمه پایین پنجره) استفاده کنید.

در هر زمان که بخواهید می توانید با انتخاب فیلترهای لازم، وضعیت فعلی امور را مشاهده کنید. برای مشاهده همه تراکنشها، باید یک حساب خالی انتخاب کنید و «شامل حسابهای فرعی» را مشخص کنید.

برای مشاهده لیستی از تغییرات دستی، باید کادر "فقط تنظیمات دستی" را انتخاب کنید.

پرچم "فقط ویژه" اسناد" به شما امکان می دهد یک لیست را فقط از رکوردهای KUDiR تولید شده توسط اسناد "KUDiR Record" نمایش دهید.

ضمناً هنگام نمایش تمامی رکوردها، برای تشخیص سوابق دستی (در سربرگ اسناد پرداخت)، کد رنگی خطوط معرفی شده است. رکوردها یا گروهی از رکوردهای وارد شده به صورت دستی با خاکستری تیره مشخص می شوند، زیرا ترکیب ترکیبی از رکوردها را نشان می دهد. "سوابق تمیز" به رنگ سفید منعکس می شود.

2.2 پر کردن KUDiR

عملکرد استاندارد UPP به شما امکان می دهد تا به صراحت پارامترهای بازتاب را در KUDiR در هدر اسناد پرداخت نشان دهید. این برگه عملکردی را ارائه می دهد که تنظیم دستی پارامترهای بازتاب سند را خودکار می کند.

این مکانیسم به شما امکان می دهد با بررسی ستون بازتاب در KUDiR، مقادیر مبالغ تراکنش را در سند وارد کنید.

پس از علامتگذاری عناصر ضروری و تنظیم پرچمهای پرکننده، باید «پر کردن جزئیات KUDiR» را در منوی «عملیات» انتخاب کنید. ورودی های دستی را می توان با انتخاب "لغو ورودی های دستی" لغو کرد.

2.3 رویه های نظارتی

برگه "قوانین" ابزاری برای مشاهده وضعیت فعلی و راه اندازی روش های نظارتی لازم برای تشکیل صحیح KUDiR ارائه می دهد.

دنباله اجرا بسیار ساده است. اولین قدم بازگردانی سوابق حزب است. حتی در صورت استفاده از RAUZ، باید در امتداد دسته های BU و NU حرکات انجام داد. بعد، ما دنباله را طبق محاسبات بازیابی می کنیم (این یک پردازش برای دو دنباله است)، و در پایان دنباله را بازیابی می کنیم حسابداری مالیاتی. این اوست که رکوردهای KUDiR را تشکیل می دهد.

3 قابلیت پر کردن جایگزین KUDiR

3.1 پر کردن KUDiR طبق قوانین مربوط به انعکاس ورودی های حسابداری

3.1.1 تنظیم قوانین

تنظیم قوانین برای انعکاس تراکنش ها در KUDiR در برگه "Reflection Rules" انجام می شود.

لیست حساب ها را می توان به صورت تصادفی یا با انتخاب گزینه منوی زمینه «پر کردن بر اساس تراکنش ها» پر کرد. در این صورت جدول با لیستی از تراکنش های دوره مشخص شده پر می شود.

پست هایی که در جدول قوانین مشخص نشده اند در KUDiR منعکس نمی شوند.

روش انعکاس پست ها در KUDiR توسط پرچم ها مشخص می شود:

درآمد - پر کردن ستون 4 KUDiR

هزینه - پر کردن ستون 5 KUDiR

پذیرش برای حسابداری - پر کردن ستون 6 و / یا 7

معکوس کردن - منعکس کننده پست با رنگ قرمز برگشتی است (علامت مبلغ را معکوس می کند)

3.1.2 ایجاد رکوردهای KUDiR

پس از تکمیل تنظیم قوانین، باید آیتم منو "عملیات - ایجاد رکوردهای KUDiR طبق قوانین پر کردن" را انتخاب کنید.

دلایل خرید

1. مجموعه ای جامع از ابزارها برای پر کردن منظم و جایگزین رکوردهای KUDiR

2. پر کردن جایگزین یک طرح راحت و شفاف برای پر کردن سوابق KUDiR طبق قوانین حسابداری اتخاذ شده در سازمان است.

3. صرفه جویی در زمان چندگانه برای حسابداران . زمان تولید گزارش چندین مرتبه بزرگتر از مکانیسم استاندارد است و نتیجه آن خواهد بود دقیقا مثل این، که انتظار می رود.

4. همه مشتریان یک اشتراک پشتیبانی سالانه دریافت خواهند کرد که از تاریخ خرید معتبر است.

*مقایسه برای SCP است.

مقایسه نسخه ها

نسخه 0.X (فرم های معمولی)پردازش سازگار با UPP 1.3، KA 1.1، BP 1.6 و BP 2.0

نسخه 1.X (فرم های مدیریت شده)پردازش سازگار با ERP 2.X، KA 2.X و BP 3.0. این نسخه پیاده سازی می کند تنها جایگزینمکانیزم پر کردن KUDiR (استاندارد مورد تقاضا نیست). بقیه قابلیت ها طبق برنامه ریزی یا بنا به درخواست جداگانه خریدار اضافه می شود.

تضمین بازگشت پول

اگر برنامه با عملکرد اعلام شده از توضیحات مطابقت نداشته باشد، Infostart LLC 100٪ بازپرداخت را به شما تضمین می کند. در صورت درخواست شما ظرف 14 روز از تاریخ دریافت پول در حساب ما، می توان پول را به طور کامل برگرداند.

این برنامه به حدی ثابت شده است که کار می کند که ما می توانیم چنین تضمینی را با اطمینان کامل ارائه دهیم. ما می خواهیم همه مشتریان ما از خرید خود راضی باشند.

قانون مالیات فدراسیون روسیه شرایط خاصی را برای شناسایی هزینه ها برای مالیات دهندگانی که از سیستم مالیاتی ساده استفاده می کنند و درآمد منهای هزینه ها را به عنوان موضوع مالیات انتخاب کرده اند، فراهم می کند. "1C: حسابداری 8" بر تحقق این شرایط نظارت می کند ، چگونه - در مقاله پیشنهادی تهیه شده توسط متخصصان شرکت Alliance Soft بخوانید.

برای خودکارسازی حسابداری تحت سیستم مالیاتی ساده، مدیریت شرکت Absolute-XXI LLC انتخاب کرد. محصول نرم افزاری"1C: حسابداری 8"، که به ما اجازه داد مشکلات اصلی را حل کنیم:

- توانایی حفظ یک سیستم مالیاتی عمومی و ساده در یک برنامه، در صورت تغییر در سیستم مالیاتی در آینده.

- سرعت بخشیدن به فرآیند ورود و پردازش داده ها؛

- ایجاد خودکار دفتر درآمد و هزینه بر اساس اسناد وارد شده و ورودی های دستی.

در راه حل های کاربردی (پیکربندی های استاندارد) از 1C، که برای سازمان هایی که از سیستم مالیاتی ساده استفاده می کنند، در نظر گرفته شده است، حسابداری به طور کامل پشتیبانی می شود. این امر قبل از هر چیز برای خود سازمان لازم است تا در مورد توزیع توسط مالکان تصمیم گیری کند سود خالصو تعلق سود سهام و درآمد حاصل از مشارکت.

شرکت "Absolut-XXI" LLC "درآمد کاهش یافته با میزان هزینه ها" را به عنوان موضوع مالیات انتخاب کرد. در این صورت برای شناسایی هزینه ها به منظور کاهش پایه مالیاتی، لازم است:

- نظارت بر تحقق تمام شرایط برای شناسایی آنها؛

- لحظه شناسایی هزینه ها را به درستی تعیین کنید.

- هنگام شناسایی این هزینه ها در دفاتر درآمدها و هزینه ها ثبتی ایجاد کنید.

برای حل این مشکلات، "1C: حسابداری 8" حسابداری مالیاتی هزینه ها را حفظ می کند (طبق سیستم مالیاتی ساده). اجرای منسجم اسناد مربوطه امکان ایجاد خودکار یک دفتر کل برای درآمدها و هزینه های حسابداری در پایان دوره گزارشگری (مالیاتی) را فراهم می کند.

راه اندازی حسابداری طبق سیستم مالیاتی ساده شده در قالب "سیاست حسابداری (حسابداری مالیاتی)" (منو "شرکت" -> "سیاست حسابداری" -> "سیاست حسابداری (حسابداری مالیاتی)") انجام می شود. برگه "Basic" پرچم "استفاده از یک سیستم ساده" مالیات تنظیم شده است، که برگه "STS" را برای پر کردن در دسترس قرار می دهد. در این برگه، موضوع مالیات تعیین می شود: "درآمد" یا "درآمد کاهش یافته به میزان هزینه ها" و روش شناسایی هزینه ها (ترکیب رویدادهایی که وقوع آن است. پيش نيازشناسایی هزینه به عنوان کاهش پایه مالیاتی). واقعیت این است که برخی از شرایط برای تشخیص هزینه ها بحث برانگیز است.

بنابراین، وزارت دارایی روسیه در نامه مورخ 17 اوت 2006 به شماره 03-11-02/180 یک شرط دیگر را برای شناسایی هزینه های خرید کالا اضافه کرد. استفاده از سیستم مالیاتی ساده- کالا نه تنها باید به تامین کننده پرداخت و فروخته شود، بلکه باید توسط خریدار نیز پرداخت شود. ما به خودی خود متذکر می شویم که آخرین شرط مستقیماً از هنجارهای قانون مالیات فدراسیون روسیه پیروی نمی کند. بخش مالی این نتیجه گیری را بر اساس تجزیه و تحلیل مفاد ماده 346.17 قانون مالیات فدراسیون روسیه انجام داد که لحظه شناسایی درآمد را تنظیم می کند.

در "1C: حسابداری 8" کاربر می تواند انتخاب کند (شکل 1 را ببینید): منتظر بماند تا پرداخت خریدار شناسایی شود یا خیر. در مورد دوم، شما باید از موقعیت خود در دادگاه دفاع کنید.

برنج. 1

انواع اصلی هزینه ها و الزامات شناسایی این هزینه ها در جدول 1 آورده شده است. فهرست الزامات برخی از انواع هزینه ها در قالب "سیاست حسابداری (حسابداری مالیاتی)" در برگه سیستم مالیاتی ساده شده تعیین شده است (شکل 1 را ببینید). ) برخی از آنها اجباری هستند و برخی توسط کاربر قابل تنظیم هستند.

میز 1

نوع مصرف |

الزامات (هزینه ها حداکثر شناسایی می شوند) |

خدمات شخص ثالث منعکس شده است |

|

به تامین کننده پرداخت می شود |

|

تسویه حساب با کارکنان |

حقوق تعلق گرفته است |

دستمزد پرداخت شده |

|

محاسبات برای مالیات و مشارکت |

مالیات (مشارکت) تعلق گرفته است |

مالیات (مشارکت) منتقل می شود |

|

مواد |

مواد دریافتی از تامین کننده |

مواد پرداخت شده به تامین کننده |

|

مواد به تولید منتقل می شود |

|

کالا از تامین کننده رسیده است |

|

کالا به تامین کننده پرداخت می شود |

|

اجناس فروخته شده به خریدار |

|

کالایی که هزینه آن را خریدار پرداخت می کند |

|

هزینه های اضافی (بر اساس مواد) |

افزایش هزینه مصالح و درج هزینه ها به عنوان بخشی از آنها |

هزینه های آینده |

هزینه های معوق منعکس شده است |

به تامین کننده پرداخت می شود |

|

بخشی از هزینه ها باطل می شود (فقط قسمت کتبی شده را می توان به عنوان هزینه پذیرفت) |

|

دارایی های نامشهود |

NMA دریافت کرد |

به تامین کننده پرداخت می شود |

|

دارایی های ثابت |

ورود سیستم عامل |

راه اندازی سیستم عامل |

|

به تامین کننده پرداخت می شود |

|

تفکیک درآمد اصلی از درآمد |

هنگام دریافت وجه از خریدار، سند پرداخت مورد تجزیه و تحلیل قرار می گیرد و در صورتی که محموله محموله باشد، میزان درآمد پذیرفته شده به نسبت ارزش فروش آنها کاهش می یابد. اطلاعات مربوط به درآمد کالاهای محموله به قسمت "محتوا" ورودی ثبت KUDiR اضافه می شود. |

حسابداری خودکار طبق سیستم مالیاتی ساده شده توسط چندین ثبت انباشت تخصصی ارائه می شود.

ثبت ها عنصری از سازمان حسابداری مالیاتی هستند که برای سیستم بندی و جمع آوری اطلاعات در مورد درآمد و هزینه های سازمان طراحی شده اند. آنها داده ها را در مورد حضور و جابجایی هر مقدار ثبت می کنند: مادی، پولی و غیره. ثبت های مورد استفاده برای حسابداری طبق سیستم مالیاتی ساده اطلاعات مربوط به طرفین، وضعیت تسویه حساب های متقابل و مانده هزینه های شناسایی نشده را ذخیره می کنند. حرکت از طریق ثبت به صورت خودکار هنگام ارسال اسناد ایجاد می شود.

لیست هزینه هایی که کاهش می یابد پایه مالیاتیتوسط مالیات واحد، توسط ماده 346.16 قانون مالیات فدراسیون روسیه تعیین می شود. مطابق بند 2 ماده 346.17 قانون مالیات فدراسیون روسیه، هزینه ها مشروط به پرداخت واقعی آنها شناسایی می شوند. بنابراین، کنترل وضعیت تسویه حساب های متقابل برای اهداف حسابداری مالیاتی در یک ثبت جداگانه "تسویه حساب های متقابل سیستم مالیاتی ساده" انجام می شود.

برای محاسبه هزینه های مشمول حسابداری مالیاتی، پیکربندی از ثبت انباشت "هزینه های تحت سیستم مالیاتی ساده" استفاده می کند. این ثبت اطلاعات مربوط به هزینه هایی را ذخیره می کند که تمام شرایط لازم برای پذیرش آنها برای حسابداری مالیاتی هنوز ثبت نشده است (در "دفتر حسابداری درآمد و هزینه" منعکس شده است). برای به دست آوردن اطلاعات در مورد شرایط خاص، می توانید از گزارش "فهرست/جدول متقاطع" استفاده کنید (منوی "گزارش ها" -> "فهرست/جدول متقاطع") و در قسمت "بخش حسابداری" مقدار " را انتخاب کنید. مخارج تحت سیستم مالیاتی ساده شده."

برای حرکت صحیح در رجیسترها، باید به پر کردن مدارک توجه کنید.

اسناد ممکن است نشان دهنده روش انعکاس هزینه ها در حسابداری مالیاتی باشد. برای انجام این کار، از ویژگی "هزینه ها در NU" استفاده کنید (شکل 2 را ببینید)، که می تواند مقادیر زیر را بگیرد:

- پذیرفته شده - هزینه ها مطابق با الزامات ماده 346.16 قانون مالیات فدراسیون روسیه است.

- پذیرفته نمی شوند - هزینه ها الزامات هنر را برآورده نمی کنند. 346.16 کد مالیاتی فدراسیون روسیه؛

- توزیع شده - برای سازمان هایی که برای یک یا چند نوع فعالیت به UTII منتقل می شوند. اینگونه است که هزینه هایی منعکس می شود که با الزامات ماده 346.16 قانون مالیات فدراسیون روسیه مطابقت دارد و پذیرفته می شود ، اما نمی توان آن را به نوع خاصی از فعالیت نسبت داد و مشمول توزیع می شود.

برنج. 2

اگر هنگام دریافت یا رد کردن هزینه، سند حاوی ویژگی "هزینه ها در NU" نباشد، روش انعکاس هزینه ها در حسابداری مالیاتی با توجه به نوع معامله (به عنوان مثال، فروش کالا) تعیین می شود. این عملیات یک رویداد حسابداری مالیاتی نیست (به عنوان مثال، انتقال کالا به کمیسیون).

بنابراین، به طور کلی، برای شناسایی هزینه ها در حسابداری مالیاتی، لازم است که:

- هزینه طبق شرایط دریافت پذیرفته نشد.

- هزینه تحت شرایط حذف غیر قابل قبول نبود.

- تمام رویدادهای ارائه شده برای شناسایی به عنوان هزینه توسط هنجارهای فصل 26.2 منعکس شده است. کد مالیاتی RF.

بیایید در نظر بگیریم که چگونه در نتیجه اجرای برنامه 1C:Accounting 8، فرآیند شناسایی هزینه های کالاهای خریداری شده، هزینه های خدمات سازمان های شخص ثالث و مواد خریداری شده در Absolut-XXI LLC خودکار شد.

مثال 1. شناسایی هزینه های کالاهای خریداری شده

طبق پیش پرداخت ذکر شده قبلی، کالاها از تامین کننده LLC "1" به مبلغ کل 10000 روبل دریافت شد.

در حسابداری، این عملیات با ورودی های زیر منعکس می شود:

1) سند " دستور پرداختخروجی» با کادر تأیید «پرداخت شده»:

بدهی 60.02 اعتبار 51 - 10000 روبل. (پیش پرداخت منتقل شد)؛

2) سند «دریافت کالا و خدمات»:

بدهی 41.01 اعتبار 60.01 - 10000 روبل. (کالا رسید)؛ بدهی 60.01 اعتبار 60.02 - 10000 روبل. (پیش اعتباری).

بیایید یک گزارش «فهرست/جدول متقاطع» برای بخش حسابداری «هزینههای تحت سیستم مالیاتی سادهشده» ایجاد کنیم تا فهرستی از شرایط برآورده نشده برای پذیرش هزینه به دست آوریم. برای این رسید، خط "نوشته نشده" به مبلغ 10000 روبل ایجاد شد.

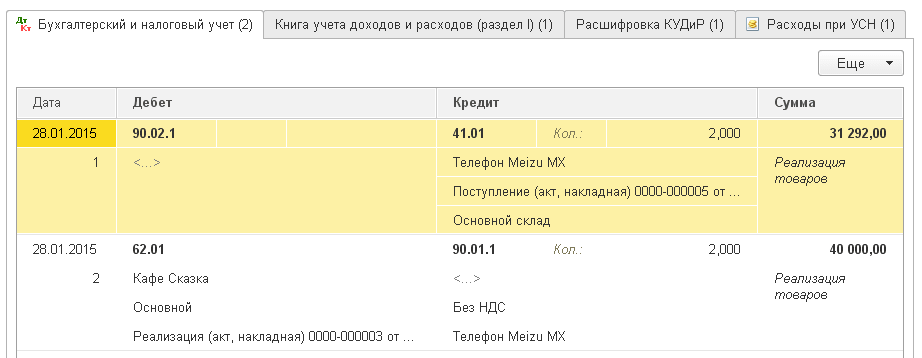

متعاقباً نیمی از کالاهای دریافتی به مبلغ 15000 روبل به خریدار LLC "2" فروخته شد. پس از ارسال سند "فروش کالا و خدمات"، موارد زیر در حسابداری ایجاد شد:

بدهی 90.02 اعتبار 41.01 - 5000 روبل. (هزینه حذف شده)؛ بدهی 62.01 اعتبار 90.01 - 15000 روبل. (درآمد دریافت شده)

در گزارش فروش واقعی، خط دوم "توسط خریدار پرداخت نشده" به مبلغ 15000 روبل تشکیل می شود.

بیایید عملیات دریافت پرداخت از خریدار را در سند "دستور پرداخت خروجی" با چک باکس "پرداخت شده" منعکس کنیم:

بدهی 51 اعتبار 62.01 - 15000 روبل.

در گزارش یک ردیف برای دریافت کالا و مواد به مبلغ 5000 ردیف در دفاتر درآمد و هزینه ایجاد می شود. روبل

مثال 2. شناسایی هزینه های خدمات شخص ثالث و مواد خریداری شده

سازمان LLC "3" کار تعمیر خودرو را به مبلغ 2000 روبل از جمله تعویض قطعات یدکی به مبلغ 1000 روبل انجام داد.

این معاملات از طریق اسناد "دریافت کالا و خدمات" در حسابداری منعکس می شود و معاملات زیر را ایجاد می کند:

بدهی 26 اعتبار 60.01 - 2000 روبل. بدهی 10.05 اعتبار 60.01 - 1000 روبل.

در گزارش موجودی ثبت نام "هزینه های تحت سیستم مالیاتی ساده"، یک خط برای خدمات ارائه شده با علامت "پرداخت نشده" به مبلغ 2000 روبل تشکیل می شود. و خط دوم برای دریافت قطعات یدکی با علامت "نوشته نشده، پرداخت نشده" به مبلغ 1000 روبل. (شکل 3 را ببینید).

کتاب حسابداری درآمد و هزینه (به اختصار KUDiR) در 1C 8.3 توسط سازمان ها و کارآفرینانی که از سیستم مالیاتی ساده (STS) استفاده می کنند نگهداری می شود.

بیا شروع کنیم با سوال ساده: کجا می توانم KUDiR را در 1C پیدا کنم؟ می توان آن را به صورت زیر یافت: به منوی "گزارش ها" بروید، سپس در بخش "گزارش های STS" روی پیوند "دفتر درآمد و درآمد" کلیک کنید. هزینه های سیستم مالیاتی ساده" به پنجره پر کردن کتاب می رسیم:

کتاب به طور خودکار، فصلی پر می شود. معمولا در پایان سال تشکیل می شود و تحویل می شود بازرس مالیاتیهمراه با گزارشات حسابداری قانونی

کتاب درآمد و هزینه شامل چند بخش است:

- درآمد و هزینه ها به صورت فصلی از ابتدای سال تا پایان سال نشان داده می شود.

- هزینه های دارایی های ثابت و دارایی های نامشهود؛

- بخش با محاسبه تلفات؛

- و بخشی که در آن می توانید مقادیری را نشان دهید که به دلایلی مالیات را کاهش می دهد.

اصولاً کتاب بر اساس اسناد فروش کالا، خدمات و بر اساس اسناد دریافت کالا و خدمات تشکیل می شود.

مهم در نظر گرفتنکه فروش (هزینه ها) پس از پرداخت کالا یا خدمات در دفترچه درآمدها و هزینه ها لحاظ می شود (البته برای این کار باید تنظیمات مناسب را در برنامه انجام دهید؛ در شکل برجسته کرده ام). حتی قبل از ایجاد یک کتاب، باید اقدامات لازم را انجام دهید عملیات روتین، که در پایان سه ماهه برگزار می شود. مثلا ماه را ببندید.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

تنظیم تشکیل دفتر کل برای درآمدها و هزینه های حسابداری در 1C 8.3

قبل از تشکیل KUDIR، باید بررسی کنید. آنها می توانند بر شکل گیری صحیح کتاب تأثیر بگذارند.

بیایید به منوی "اصلی" برویم، سپس پیوند "سازمان ها" را به لیست سازمان ها دنبال کنید. بیایید به سازمان مورد نیاز خود برویم و سپس به «سیاست های حسابداری» برویم. در 1C، 90٪ موارد مانند "KUDiR پر نشده است" یا "به KUDiR نمی افتد" با استفاده از تنظیمات حل می شود. سیاست حسابداری.

روی دکمه "تشخیص هزینه ها" کلیک کنید (این دکمه زمانی ظاهر می شود که موضوع مالیات "درآمد - هزینه ها" باشد).

علاوه بر تنظیمات کلی در سیاست حسابداری، تنظیماتی برای چاپ خود کتاب نیز وجود دارد.

بیایید به KUDIR برگردیم و روی دکمه "نمایش تنظیمات" کلیک کنید.

پنجره ای با تنظیمات باز می شود:

جالبترین و ضروریترین چیز در اینجا، کادر انتخاب «رونوشتهای خروجی» است. با علامت زدن این کادر، می توانید ببینید کدام سند این یا آن درآمد یا هزینه را ایجاد کرده است.

تنظیمات دیگر تاثیر می گذارد ظاهرکتاب ها مقامات مالیاتی مختلف آن را متفاوت می خواهند.

تنظیم ورودی ها در دفتر درآمد و هزینه در حسابداری 1C 8.3

همانطور که قبلاً اشاره کردم، کتاب به طور خودکار تولید می شود. اما گاهی اوقات لازم است که داده ها را برای حسابداری مالیاتی به صورت دستی تنظیم کنید. برای این منظور از سند «سوابق دفتر درآمد و هزینه (STS)» استفاده می شود.

حسابدارانی که سازمانهایشان در سیستم مالیاتی سادهشده قرار دارند، به طور دورهای شکایت دارند که KUDiR در حسابداری 1C 3.0 به اشتباه پر شده است. این اتفاق می افتد که سوابق از ترازنامههمانطور که انتظار می رود در دفتر درآمد و هزینه ظاهر نشود. این نشریه در مورد رایج ترین خطاهایی که هنگام حفظ یک سیستم مالیاتی ساده در حسابداری 1C 3.0 ایجاد می شود بحث می کند و پردازش 1C را برای اصلاح پیشنهاد می کند. سیستم مالیاتی ساده حسابداریخطاها

به منظور اتصال اصطلاحات حسابداران و برنامه نویسان برای برقراری ارتباط به یک زبان مشترک، چند توضیح می دهم:

- شیء پلت فرم 1C "Accounting Register" ذخیره می شود ورودی های حسابداریگزارش اصلی با استفاده از ورودی های حسابداری «ترازنامه گردش مالی» است. بنابراین، اصطلاحات " داده های ثبت حسابداری"و" داده های ترازنامه"یک ماهیت را منعکس کنید.

- KUDiR- مخفف " دفتر درآمد و هزینه"، که توسط سازمان ها و کارآفرینان با یک سیستم مالیاتی ساده برای محاسبه انجام می شود. پایه مالیاتی. طبق کتاب، مالیات بر اساس تعرفه پرداخت می شود: 6٪ از پایه مالیاتی (فقط درآمد) یا 15٪ از پایه مالیاتی (درآمد - هزینه).

برای درک واضح مشکل، بیایید به دلایل وقوع خطاهای سیستم مالیاتی ساده در حسابداری 1C 3.0 نگاه کنیم.

علل اصلی خطاهای حسابداری سیستم مالیاتی ساده شده در حسابداری 1C 3.0

در واقع، دلایل زیادی وجود ندارد و همه آنها به سوء تفاهم از عملکرد مکانیسم حسابداری هزینه 1C مربوط می شود. کاربران رفیق ، ورودی ها در دفتر درآمد و هزینه ها نه بر اساس داده های ثبت حسابداری (ترازنامه گردش مالی) بلکه بر اساس داده های ثبت های کاملاً متفاوت شکل می گیرند.

بنابراین، می خواهم یک بار دیگر با حروف درشت بنویسم که

مبالغ موجود در KUDiR از ثبت حسابداری یا ترازنامه گرفته نمی شود، اما در ثبت های جداگانه 1C Accounting 3.0 تشکیل می شود.

در زیر به همه این ثبتها نگاه خواهیم کرد. و من به این موضوع بسیار توجه می کنم زیرا

هنگام حفظ سیستم مالیاتی ساده شده در حسابداری 1C 3.0، معرفی یک عملیات دستی با تنظیم فقط ثبت نام حسابداری(مقادیر در ترازنامه) بدون تعدیل سیستم مالیاتی ساده شده، شما شما 100% اشتباه می کنید.!!!

پس از وارد کردن یک معامله دستی، داده ها در ترازنامه صحیح می شوند، اما جبران هزینه ها به اشتباه انجام می شود! بنابراین، اگر می خواهید چیزی را در دستمزد، مالیات، کالا اصلاح کنید، با افرادی که می دانند چگونه آن را به درستی در حسابداری 1C 3.0 انجام دهند مشورت کنید. با انجام این کار در نهایت از صرفه جویی در وقت و اعصاب خود در آینده هنگام ارسال گزارش سود خواهید برد.

این مشکل با این واقعیت تشدید می شود که دوره های حسابداری پس از دوره گزارش بسته می شوند و اصلاح اشتباهات در دوره بسته می تواند منجر به مغایرت بین گزارش های ارائه شده و داده های 1C شود. بنابراین، هنگامی که KUDiR در حسابداری 1C 3.0 به اشتباه پر شده است، تنها راه حل صحیح این است که داده ها را در ابتدای دوره باز تصحیح کنید و مجدداً اسناد را مجدداً ارسال کنید، در نتیجه یک دفترچه درآمد صحیح و هزینه ها باید تشکیل شود.

من در این مقاله به شما نشان خواهم داد که چگونه خودتان این کار را انجام دهید. و اکنون ما به تنظیمات خط مشی حسابداری طبق سیستم مالیاتی ساده نگاه خواهیم کرد، زیرا گاهی اوقات KUDiR در حسابداری 1C 3.0 به دلیل تنظیمات نادرست خط مشی حسابداری به اشتباه پر می شود.

تنظیم سیاست های حسابداری طبق سیستم مالیاتی ساده شده در حسابداری 1C 3.0

تنظیمات خط مشی حسابداری طبق سیستم مالیاتی ساده شده قبل از شروع حسابداری تنظیم می شود و از نظر تئوری در طول سال تغییر نمی کند.

برای تغییر صحیح رویه حسابداری تحت سیستم مالیاتی ساده در اواسط سال، پس از تغییر، لازم است کلیه اسناد از ابتدای سال مجدداً ارسال شود.

برای مطالعه روش تصحیح حسابداری تحت سیستم مالیاتی ساده شده، زمانی که KUDiR در حسابداری 1C 3.0 به اشتباه پر شده است، سازمان جدیدی را در فهرست "سازمان ها" - کارآفرین فردی - با سیستم مالیاتی ساده 15٪ ایجاد خواهیم کرد. در صورت اتصال سرویس 1C Counterparty، در کارت، جزئیات اصلی را به صورت دستی یا با استفاده از TIN پر می کنیم. پس از پر کردن، اقدام به راه اندازی سیستم مالیاتی نشان می دهد که سازمان دارای سیستم مالیاتی است ساده شده (درآمد منهای هزینه ها).

مهمترین تنظیمات سیستم مالیاتی ساده شده در 1C Accounting 3.0 در برگه دوم "STS" قرار دارد.

در این تب، برای هر نوع هزینه سیستم مالیاتی ساده شده، می توانید ترتیب شناسایی را تعیین کنید. رویدادهای شناسایی هزینه های مندرج در قانون توسط چک باکس ها مشخص می شوند، بدون امکان حذف. هر سازمانی تصمیم میگیرد که در هنگام تشخیص هزینهها، رویدادهایی را با امکان تغییر در نظر بگیرد یا نه، با علامت زدن یا برداشتن علامت کادرهای مناسب. از همین رو،

در صورت عدم وجود هزینه در KUDiR، پس از تکمیل شرایط لازمتشخیص هزینه ها، رجوع کنید به در تنظیمات برای شناسایی هزینه های سیستم مالیاتی ساده شدهبرای حضور رویدادهای شناسایی هزینه اضافی.

تصحیح خطاها هنگام شناسایی هزینه های کالا و مواد

بیایید مکانیسم ایجاد هزینه برای KUDiR برای کالاها و مواد خریداری شده را در نظر بگیریم. برای درک بهتر اقدامات اصلاحی حسابداری برای سیستم مالیاتی ساده، ما ساده ترین وضعیت حسابداری را ایجاد خواهیم کرد.

ابتدا سهم موسس را به حساب بانکی واریز می کنیم. سرمایه مجاز 10000 روبل.

ما برای کالاها و مواد پرداخت می کنیم، برای این مبلغ 4720 روبل (که 720 روبل مالیات بر ارزش افزوده است) به تامین کننده منتقل می کنیم. در این صورت، ارسال Dt 60.02 Kt 51 ایجاد می شود و کل مبلغ پرداختی در ستون 6 "مجموع هزینه ها" KUDiR قرار می گیرد.

ما دریافت اقلام پرداخت شده را انجام می دهیم و رسید را به کالاهای 3 واحدی تقسیم می کنیم. و برای فروش مجدد و مواد به مبلغ 1 واحد به حساب 41.01 می رسیم. به حساب 10.01. برای اهداف خود استفاده کنید حسابداری 1C ورودی های رسید ایجاد می کند، اما فقط پرداخت برای مواد خریداری شده در دفتر کل درآمد و هزینه لحاظ می شود.

اقلام دریافتی کالا در KUDiR گنجانده نشده است، زیرا تنظیمات سیستم مالیاتی ساده نشان می دهد که برای شناسایی هزینه های کالاهای خریداری شده، رویدادها لازم است: خرید کالا، پرداخت برای آنها و فروش. برای شناسایی مواد به عنوان هزینه، شرط کافی خرید مواد و پرداخت آن است:

بر این اساس، کالا پس از فروش به KUDiR می رود. از هر سه محصول خریداری شده، یک واحد را می فروشیم تا بتوانیم عملکرد مکانیزم تشخیص هزینه ها را در نظام مالیاتی ساده شده بررسی کنیم. ما سندی برای فروش محصولات خریداری شده تهیه می کنیم (به هر حال، اگر نیاز به نمایش سوابق ناخالص در TORG 12 دارید، انتشار ناخالص در TORG 12 را برای 1C Accounting 3.0 بخوانید).

در واقع، پس از ثبت فروش، شاهد رکوردهای مصرف یک عدد هستیم واحد کالاییدر ثبت در دفتر درآمد و هزینه های نظام مالیاتی ساده شده.

این مثال نشان می دهد که چگونه تنظیمات اولیه سیستم بر شکل گیری ورودی ها در دفتر درآمد و هزینه های سیستم مالیاتی ساده شده تأثیر می گذارد. از همین رو،

اگر سوابقی را در KUDIR ایجاد نکرده اید، به تنظیمات مربوط به شناسایی رویدادهای هزینه های سیستم مالیاتی ساده نگاه کنید و کل مسیر حرکت کالا یا مواد - از خرید تا فروش یا مصرف در سازمان را بررسی کنید.

این قانون در صورتی اعمال میشود که پس از اتمام رویدادها، ورودیها اصلاً در کتاب ظاهر نشوند. اما بیشتر اوقات شرایطی وجود دارد که هزینه ها به اشتباه شناسایی می شوند.

پیدا کردن و تصحیح خطاها هنگامی که KUDiR در حسابداری 1C 3.0 به اشتباه پر شده است

یک مثال از چنین خطاهایی زمانی است که شما کالا را به یک مقدار می فروشید، اما مقدار متفاوتی به KUDiR ختم می شود. در این صورت، آنها با یک برنامه نویس 1C تماس می گیرند و با اشتیاق فراوان شروع به اثبات این می کنند که برنامه به درستی کار نمی کند!!! 😡

تصحیح این نوع خطاها نیازمند دانش کمی بیشتر است. اگر به ثبتهایی که 1C Accounting 3.0 برای آنها ارسال میکند توجه کنید، هنگام ارسال پست عملیات تجاریمتوجه حرکات در رجیستر شوید مخارج تحت سیستم مالیاتی ساده. این ثبت تمام هزینه هایی را که باید در KUDiR سیستم مالیاتی ساده شده قرار گیرند جمع آوری می کند. بر این اساس، این ثبت باید در چه زمانی بررسی شود در مورد عملیات تجاری KUDiR در 1C Accounting 3.0 به اشتباه پر شده است.

می توانید داده های ثبت انباشت "هزینه های تحت سیستم مالیاتی ساده" را از طریق "گزارش جهانی" (واقع در بخش "گزارش ها") مشاهده کنید، جایی که ما ثبت نام را انتخاب کرده و گروه ها و شاخص ها را پیکربندی می کنیم. داده های ثبت حسابداری در ترازنامه تولید می شود. برای تطبیق، لازم است هر دوی این ثبتها را برای یک دوره زمانی ایجاد کنید و دادهها را برای هرگونه مغایرت بررسی کنید.

اگر می خواهید ماهیت خطا را درک کنید، گردش مالی را بررسی کنید و معاملاتی را محاسبه کنید که به دلیل آن حسابداری "پراکنده شده است". اگر نیاز به اصلاح اشتباه قبلی دارید، به مانده ها نگاه کنید و در صورت عدم تطابق، تنظیمات را در ثبت "هزینه های تحت سیستم مالیاتی ساده شده" انجام دهید. از نظر تئوری، امکان ویرایش ثبت حسابداری وجود دارد، اما معمولاً حسابداران بر اساس داده های موجود در ترازنامه هدایت می شوند، بنابراین داده های این گزارش به عنوان حقیقت در نظر گرفته می شود.

برای وارد کردن یک تعدیل، از سند تراکنش استفاده کنید، که در آن ثبت نام برای ویرایش انتخاب شده است، در مورد ما "هزینه های تحت سیستم مالیاتی ساده".

با استفاده از این سند، مانده های ثبت "هزینه های تحت سیستم مالیاتی ساده" را به ترازنامه می آوریم. پس از این، لازم است از لحظه تصحیح، یک پردازش مجدد کلی از اسناد انجام شود و سپس ورودی های KUDiR به درستی پذیرفته شوند.

این نشریه مکانیسم اصلاح را مورد بحث قرار داد عملیات تجاری، که در آن KUDiR در 1C Accounting 3.0 به اشتباه پر شده است. اگر توجه کرده باشید، در کل مقاله بر آن تاکید شده است ما در موردبه طور خاص در مورد عملیات تجاری. واقعیت این است که معاملات برای تسویه با کارکنان و تسویه حساب با وجوه متفاوت شکل می گیرد. در انتشار بعدی دقیقاً در مورد این صحبت خواهیم کرد.

به زودی میبینمت!

KUDiR در 1C Accounting 3.0 به اشتباه پر شده است، نحوه تعمیر آن (قسمت 1)