Sebagai bagian dari artikel ini, kasus utama terjadinya perbedaan kursus akan dikuduskan, serta bagaimana mencerminkan perbedaan jangka waktu dalam 1C 8.3.

Menurut paragraf 4 PBU 3/2006, biaya aset dan kewajiban dalam mata uang asing atau C.E. Untuk ditampilkan dalam akuntansi dan pelaporan dihitung ulang dalam rubel. Perbedaan penilaian yang muncul sebagai hasil dari ini disebut kursus.

Menurut P.5 PBU 3/2006, perhitungan ulang dilakukan oleh kursus resmi mata uang ke rubel, mis. Pada tingkat Bank Sentral Federasi Rusia atau, sesuai dengan yang lain, jika kursus semacam itu ditetapkan oleh perjanjian para pihak. Kursus lain dengan persetujuan pihak-pihak mungkin, misalnya, kursus USD + 1%.

Penari tunduk pada perhitungan ulang (di bank, di checkout), serta biaya "debitor" dan "kreditor" * dalam mata uang, yang dilakukan sesuai dengan aturan seperti:

- Pada tanggal penerimaan atau penghapusan DS dalam mata uang / pembayaran kewajiban;

- Menurut tanggal pelaporan, I.E. Pada hari terakhir bulan ini.

* Uang muka yang dikeluarkan dan diperoleh dalam struktur ini tidak dikenakan revaluasi.

Perbedaan yang timbul dari perhitungan ulang dalam akuntansi akan tercermin sebagai pendapatan atau pengeluaran lain (karena apa itu negatif atau positif) pada 91 akun. Dalam Pajak (Pajak Penghasilan), itu tercermin sebagai pendapatan non-pendapatan atau konsumsi pada akun yang sama, dan itu tidak akan tercermin dalam USN.

Kustomisasi Perbedaan Kursus Akuntansi dalam 1C 8.3

Untuk mengatur perbedaan pertukaran dalam 1C 8.3, pertama-tama perlu untuk mengatur detail kontrak dengan benar dengan rekanan. Dalam hal ini, kita berbicara tentang perjanjian yang diungkapkan dalam mata uang.

Dalam 1C: Akuntansi 8.3 Kontrak dengan rekanan dapat ditemukan pada tautan "Kontrak" dari elemen buku referensi "Rekan" atau di direktori "kontrak". Kedua buku referensi terletak di bagian "Referensi - Belanja dan Penjualan".

Gambar 1 - Bagian "Kontrak" dari elemen buku referensi "Counterparties"

Gambar 2 - Buku Pegangan "Kontrak"

Pertimbangkan dua kasus kontrak kesimpulan dalam mata uang.

Jika disimpulkan dengan penduduk, pemukiman timbal balik hanya dapat terjadi dalam rubel, karena Sesuai dengan hukum 10.12.2003 №173-фз "pada peraturan Mata Uang dan kontrol "transaksi mata uang antara warga dilarang.

Dalam program 1C 8.3, konfigurasi kontrak yang diungkapkan dalam mata uang akan terlihat seperti ini. Di bagian "perhitungan" untuk alat peraga "Harga" Nilai mata uang akan diatur, dan sakelar "Pembayaran di" akan memiliki nilai Rover.

Gambar 3 - Pengaturan perjanjian dengan penduduk

Kontrak dengan non-residen menyiratkan kemungkinan pemukiman timbal balik dalam mata uang asing, karena Sesuai dengan UU 10.12.2003 No. 173-фз, transaksi valuta asing non tunai antara penduduk dan non-residen dapat dilakukan tanpa batasan.

Dalam program 1C 8.3, konfigurasi kontrak yang dinyatakan dalam mata uang dengan non-residen akan terlihat seperti ini. Di bagian "perhitungan" untuk alat peraga "Harga" dan beralih "Pembayaran di" Nilai mata uang akan diatur.

Gambar 4 - Pengaturan kontrak dengan non-residen

Jika detailnya dikonfigurasi dengan benar dan unduhan kursus yang relevan *, semua data yang diperlukan untuk perhitungan akan diisi dalam 1C secara otomatis dokumen.

* Kursus dapat diunduh dalam mode manual atau otomatis dalam kasus "kursus mata uang".

Untuk unduhan manual, buka buku pegangan mata uang di bagian "Referensi / Bank dan Kasir" dan klik "Unduh kursus mata uang."

Gambar 5 - Buku Pegangan "Mata Uang"

Menambahkan mata uang baru Dalam direktori, Anda dapat membuat tombol "Buat - Baru" atau pilih tombol "Buat - by Classifier" yang Anda inginkan dari classifier.

Gambar 6 - Menambahkan mata uang dari classifier

Untuk pemuatan otomatis, pengaturan dengan nama yang sama dijalankan.

Akuntansi untuk Perbedaan Exchange dalam 1C 8.3

Jadi, jika pengaturan yang tercantum dalam program 1C dilakukan dengan benar, perbedaan pertukaran secara otomatis tercermin:

- Berdasarkan tanggal operasi, Melalui dokumen yang terdaftar operasi ini. Misalnya, melalui dokumen "Penerimaan / Penulisan dari akun saat ini", "Implementasi / Penerimaan Barang".

- Di akhir bulan Melalui "penilaian ulang dana mata uang asing", yang secara otomatis dimulai dalam prosedur "penutupan bulan".

Refleksi perbedaan kursus dalam 1C 8.3

Contoh nomor 1. Dalam kondisi pembelian barang berdasarkan kontrak dalam mata uang

Dalam contoh kami di bawah kontrak dengan pemasok, barang dikirim lebih awal dari pembayaran. Acara ini didaftarkan melalui dokumen "Kedatangan barang".

Gambar 7 - Kontrak dengan pemasok

Gambar 7 - Kontrak dengan pemasok

Kursus dalam "kedatangan barang" dipenuhi dengan senapan mesin dari kursus mata uang.

Gambar 8 - "Kedatangan Barang"

Gambar 8 - "Kedatangan Barang"

Gambar 9 - Pengkabelan pada "Kedatangan Barang"

Gambar 9 - Pengkabelan pada "Kedatangan Barang"

Pembayaran terjadi selama beberapa hari kemudian pengiriman dan terdaftar dalam program menggunakan dokumen "Penghapusan dengan P / C". Tingkat mata uang di dalamnya diisi dengan otomatis dari daftar "mata uang mata uang", jumlah "jumlah" berisi nilai jumlah penghapusan dalam rubel, alat peraga "jumlah perhitungan" berisi nilai jumlah Penulisan dalam mata uang. Nilai tukar mata uang pada tanggal pembayaran diisi dalam detail "kursus perhitungan".

Gambar 10 - Dokumen "Penghapusan dengan P / C"

Gambar 10 - Dokumen "Penghapusan dengan P / C"

Kabel untuk perbedaan kursus dalam hal ini ditampilkan oleh dokumen "Penghapusan dengan P / C", karena Penghitunganalan biaya kreditor terjadi pada tanggal pembayaran kewajiban, I.E. Pada tanggal pembayaran.

Perbedaan Kursus adalah 702 752.79 - 706 446.64 \u003d | -3 693,85 | \u003d 3 693,85 rubel. Nilai yang diperoleh bertepatan dengan nilai dalam perbedaan nilai tukar DT 91.02 - CT 60,31 dalam dokumen "Write-Off dari akun saat ini". Dengan demikian, perbedaan nilai tukar negatif tercermin dalam akun 91,02 "Beban Lainnya".

Gambar 11 - Pengkabelan sesuai dengan dokumen "Penghapusan dengan P / C"

Gambar 11 - Pengkabelan sesuai dengan dokumen "Penghapusan dengan P / C"

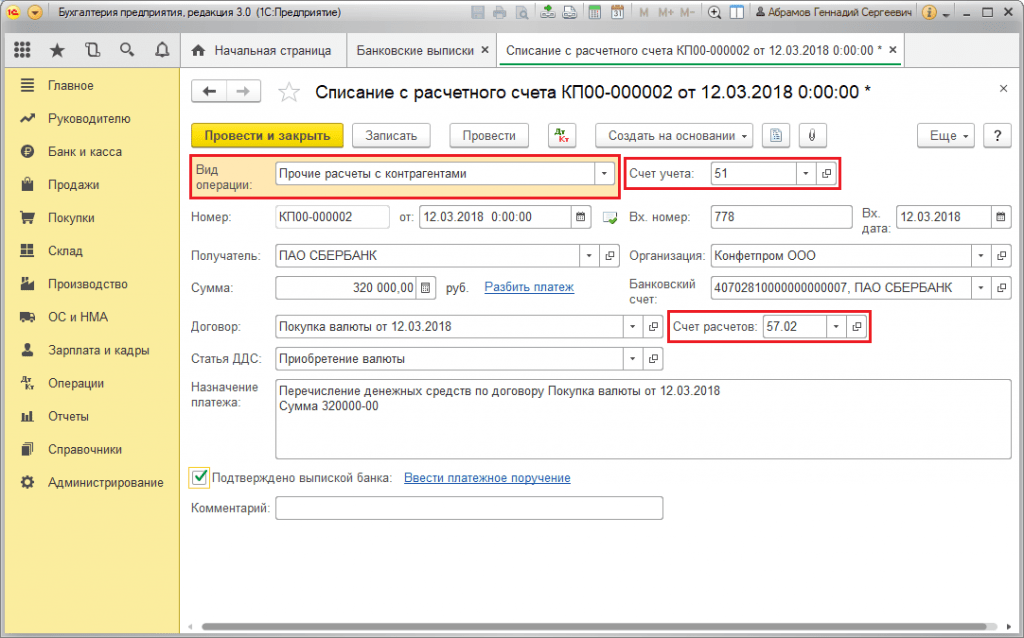

Contoh nomor 2. Dalam konteks mata uang perdagangan

Dalam kerangka operasi Berbelanja mata uang Transfer Bank DS dilakukan melalui dokumen "Penghapusan dengan P / C" (jenis "perhitungan lain dengan counterparties"). Persyaratan "Akun Akuntansi" berisi skor 51 "Akun Penyelesaian", dan "Akun Akun" - 57.02 "Akuisisi mata uang asing».

Gambar 12 - Transfer dana ke bank untuk membeli mata uang dari dokumen "Write-off dengan P / C"

Gambar 12 - Transfer dana ke bank untuk membeli mata uang dari dokumen "Write-off dengan P / C"

Gambar 13 - Pengkabelan "Penghapusan dengan P / C"

Gambar 13 - Pengkabelan "Penghapusan dengan P / C"

Untuk mendaftarkan mata uang yang dibeli ke akun (masing-masing, mata uang) berasal dari "tanda terima pada P / C" dengan jenis operasi "Pembelian Mata Uang Asing". Garis "Akuntansi Akuntansi" berisi skor 52 "Akun Mata Uang", dan "Akun Akun" - 57.02 "Akuisisi Mata Uang Asing". "Bank kursus" berisi tingkat mata uang, dipasang oleh bank Untuk pembelian mata uang. Bank Sentral Bank Sentral dipenuhi dengan Automata dalam permintaan tanggal operasi. Untuk menampilkan perbedaan, itu diaktifkan "untuk mencerminkan perbedaan dalam pengeluaran".

Gambar 14 - Pendaftaran mata uang yang diakuisisi per akun mata uang melalui "tanda terima pada P / C"

Gambar 14 - Pendaftaran mata uang yang diakuisisi per akun mata uang melalui "tanda terima pada P / C"

Pendaftaran DS dalam jumlah 312.406,05 rubel terjadi pada tingkat bank sentral dan ditampilkan oleh kabel DT 52 - CT 57,02 "Membeli Mata Uang Asing".

Di sini, munculnya perbedaan kursus terjadi sebagai akibat dari perhitungan ulang DS pada tanggal penerimaan, sehingga ditampilkan dalam "Kedatangan pada P / C".

Perbedaan Kursus adalah 312 406.05 - 315 700.00 \u003d | -3 293.95 | \u003d 3 293,95 rubel. Nilai yang dihasilkan bertepatan dengan nilai dalam perbedaan nilai tukar DT 91.02 - CT 57.02 dalam dokumen "tanda terima ke akun saat ini".

Dengan demikian, perbedaan nilai tukar negatif tercermin dalam akun 91,02 "Beban Lainnya". Perbedaan kursus kabel dalam 1C:

Gambar 15 - Kabel untuk perbedaan kursus saat membeli mata uang dalam dokumen "tanda terima pada R / C"

Gambar 15 - Kabel untuk perbedaan kursus saat membeli mata uang dalam dokumen "tanda terima pada R / C"

Jumlah 320.000,00 rubel yang tercantum dalam pembelian mata uang lebih banyak menghabiskan 315.700,00. Oleh karena itu, keseimbangan uang dalam jumlah 320.000,00 - 315 700,00 \u003d 4300 rubel harus dikreditkan ke akun rubel melalui dokumen "tanda terima ke rekening penyelesaian" dengan jenis operasi "Kedatangan Lainnya".

Operasi Mata Uang Penjualan Itu dilakukan dengan cara yang sama:

- Transfer dana ke bank dengan akun mata uang terdaftar dalam "Penghapusan dengan P / C" dengan jenis "perhitungan lain dengan counterparties". Rincian "Akun Akuntansi" berisi skor 52 "Akun Mata Uang", "Akun Akun" - 57.22 "Implementasi Mata Uang Asing".

- Pendaftaran DS dari penjualan mata uang ke rekening rubel dilakukan melalui "masuk ke rekening penyelesaian" dengan jenis operasi "tanda terima dari penjualan mata uang asing". "Akun Akuntansi" dan "Akun Akun" masing-masing berisi akun 51 dan 57,22.

Contoh nomor 3. Dalam hal perhitungan ulang pada hari terakhir bulan ini

Dalam kerangka operasi peraturan, "revaluasi dana mata uang", dokumen secara otomatis diluncurkan dalam prosedur "penutupan bulan", yang berada dalam "operasi / penutupan periode" atau dalam "operasi / penutupan Periode / operasi peraturan ".

Gambar 16 - Prosedur "Penutupan Bulan Ini"

Gambar 16 - Prosedur "Penutupan Bulan Ini"

Ketika melakukan operasi peraturan, "penilaian kembali dana mata uang" dari biaya residu diterjemahkan ke dalam rubel untuk semua akun dengan tanda akuntansi mata uang pada tingkat Bank Sentral Federasi Rusia dalam referensi mata uang. Dengan revaluasi dana mata uang, residu dalam mata uang dianggap tidak berubah.

Gambar 17 - Posting Revaluasi Mata Uang

Gambar 17 - Posting Revaluasi Mata Uang

Sisa-sisa dalam mata uang akuntansi yang diatur (rubel) dihitung pada tingkat, yang tercantum dalam buku referensi mata uang pada saat revaluasi, jadi sebelum operasi harus memastikan bahwa nilai tukar mata uang saat ini ditetapkan untuk tanggal yang diinginkan dari periode pelaporan (hari terakhir bulan).

Membeli Mata Uang Asing dalam 1C: Akuntansi 8.3, Editorial 3.0

2016-12-13T12: 24: 36 + 00: 00Dalam pelajaran ini, kami akan mempertimbangkan desain pembelian mata uang dalam 1C: Akuntansi 8.3, edisi 3.0.

Agar tidak ketinggalan rilis pelajaran baru - ke buletin.

Saya mengingatkan Anda bahwa ini adalah pelajaran, sehingga Anda dapat mengulangi tindakan saya dengan aman di database Anda (salinan atau pelatihan yang lebih baik).

Jadi, lanjutkan

Organisasi memiliki hak untuk membeli mata uang di pasar domestik Federasi Rusia hanya melalui bank yang berwenang dan hanya untuk tujuan berikut:

- pembayaran oleh pemasok asing untuk barang, pekerjaan atau layanan (impor)

- pembayaran Biaya Pabean dalam Mata Uang Asing

- pembayaran untuk pengeluaran karyawan dengan perjalanan bisnis asing

- pembayaran Pinjaman Mata Uang

Untuk tujuan ini, organisasi mengirim ke bank pesanan untuk pembelian mata uang.

Yang dibutuhkan, organisasi tentu menunjukkan:

- untuk tujuan apa Anda membutuhkan mata uang

- dokumen yang digunakan transaksi untuk membayar mata uang (misalnya, kontrak dengan penyedia asing, kontrak Kredit dll)

Contoh Kerja

Kita perlu membeli 100 dolar AS untuk membayar pemasok asing.

Pada tanggal 1 Januari 2016, kami mengirim ke bank (di mana kami membuka dua akun - rubel dan mata uang) memesan untuk membeli $ 100 pada tingkat yang tidak lebih tinggi dari 75 rubel per dolar.

Pada hari yang sama, Bank menulis 7.500 rubel dari akun rubel kami (100 $ * 75 rubel):

Pada saat yang sama, kami mencerminkan pembelian mata uang dalam rubel pada tingkat bank sentral Federasi Rusia pada 2 Januari (itu sama dengan 72.9299 rubel per dolar):

Komisi Bank untuk Pembelian Mata Uang berjumlah 100 rubel:

Tampaknya? Tidak.

Pertama, kita harus mencerminkan akuntansi perbedaan antara jalannya bank sentral Federasi Rusia (72.9299) dan kursus di mana bank kita diperoleh untuk mata uang AS.

Jika jalannya pembelian bank kami di bawah jalan bank sentral, maka kami memiliki pendapatan intrinsik dalam jumlah perbedaan dalam kursus yang dikalikan dengan jumlah mata uang yang dibeli.

Jika program pembelian bank kami ternyata lebih tinggi dari kursus bank sentral, maka kami memiliki konsumsi anilalisasi dalam jumlah perbedaan dalam kursus yang dikalikan dengan jumlah mata uang yang dibeli.

Dalam kasus kami, tingkat pembelian Bank (73 rubel) lebih dari perjalanan Bank Sentral Federasi Rusia (72.9299), oleh karena itu mencerminkan biaya lain sebesar $ 100 * (73 - 72.9299) \u003d 7 rubel dan 1 Kopeck:

Kedua, uang yang tersisa setelah mata uang pembelian (minus perbedaan antara kursus) akan kembali kepada kami kembali ke rekening rubel 7 500 - 7 292,99 - 7.01 \u003d 200 rubel:

Sekarang kami akan mengeluarkan semua operasi ini dalam 1C: Akuntansi 8.3, Edisi 3.0.

Unduh kursus mata uang

Kami menghias penghapusan dari akun rubel untuk pembelian mata uang

Kami pergi ke bagian "Bank dan Meja Tunai" Item " LAPORAN BANK":

Buat dokumen penulisan dari akun rubel kami 7.500 rubel bank untuk pembelian mata uang:

Isi ekstrak:

Kami melakukan dokumen:

Kami menyusun tanda terima mata uang pada akun mata uang

Dalam jurnal "pernyataan bank" yang sama, kami membuat tiket masuk ke akun mata uang kami saat ini sebesar 100 dolar AS:

Isi ekstrak:

Kami melakukan dokumen:

Kami menyusun pengembalian dana yang tidak digunakan untuk membeli mata uang

Dalam jurnal "laporan bank" yang sama, kami membuat dokumen penerimaan 57 akun yang tersisa (200 rubel).

Saat ini, tidak ada yang tidak terkejut dengan kehadiran operasi valuta asing dalam kegiatan sehari-hari organisasi. Ekspor dan impor membuka peluang baru untuk keberhasilan pengembangan perusahaan, dan akuntan harus berdamai dengan munculnya cabang akuntansi terpisah - bekerja dengan mata uang. Program "1C: Accounting 8" Board Editorial 3.0 menyajikan seluruh fungsionalitas yang diperlukan untuk mencerminkan operasi mata uang asing, dan pada artikel ini saya ingin memikirkan pembelian mata uang dan akuntansi yang benar dalam program ini.

Pertama-tama, saya ingin menarik perhatian Anda pada apa yang harus diperoleh mata uang yang dihasilkan organisasi hanya melalui bank yang berwenang, dan ada akun terpisah untuk membuat perhitungan dalam mata uang dalam akuntansi dalam akuntansi 52. Pada saat yang sama, Perlu memiliki 2 akun penagihan untuk pemukiman: rubel dan mata uang.

Seperti biasa, untuk pekerjaan yang benar pada bagian akuntansi ini dalam program ini diperlukan untuk membuat beberapa pengaturan. Mari kita mulai dengan pengaturan fungsionalitas:

Bentuk berikut terbuka:

Formulir ini memungkinkan Anda untuk mengatur berbagai fungsi yang berbeda, tetapi sekarang pertimbangkan tab "Perhitungan".Untuk memperhitungkan operasi dengan mata uang, perlu untuk menetapkan bendera berikut:

Karena operasi mata uang harus jatuh ke dalam Formulir No. 4 dari pelaporan akuntansi yang diatur, perlu bahwa analitik ini akan dilakukan.

Untuk melakukan ini, buat pengaturan berikut dalam Rencana Akun Program:

Setelah membuka formulir, kami menghidupkan hyperlink "mengatur rencana akun":

Dalam bentuk pengaturan, mari kita nyalakan tautan:

Di jendela yang terbuka, perhatikan bendera dalam detail "pada artikel arus kas":

Jika bendera tidak disetel - Anda perlu menginstal. Pengaturan ini memungkinkan Anda untuk merekam dalam konteks analitik "Motion Uang Tunai". Setelah menginstal bendera, subkonto ini akan muncul di semua akun akuntansi:

Saya juga ingin mencatat bahwa jika organisasi dalam akuntingnya melibatkan penggunaan akun 57 "transfer di jalan" ketika dipantulkan operasi PerbankanT. pengaturan ini Juga perlu dipasang. Secara umum, akun ini disarankan untuk digunakan jika ada kemungkinan bahwa commissioning bank untuk pembelian mata uang (yang berarti bahwa jumlah rubel dari akun penyelesaian) dan kedatangan jumlah per akun mata uang mungkin tidak bertepatan. Jika operasi terjadi dalam satu hari, akun ini tidak dapat digunakan.

Pengaturan ini dalam pengaturan kebijakan akuntansi. Dalam program ini, dapat ditemukan sebagai berikut:

Perlu mengatur bendera:

Pada hal ini dengan pengaturan program untuk memperhitungkan mata uang, kami akan menyelesaikan dan melanjutkan untuk secara langsung mencerminkan transaksi mata uang 1C.

Hal pertama yang harus dilakukan adalah mengirim pesanan ke bank untuk pembelian mata uang (menentukan tujuan membeli mata uang, dokumen yang mengkonfirmasi kebutuhan untuk membeli mata uang, jumlah mata uang dan tingkat kopling maksimum). Pesanan ini adalah formulir Pencetakanyang bank berkembang secara mandiri. Untuk penghapusan jumlah dari akun saat ini terbentuk pesanan Pembayaran. Dalam program 1C: Akuntansi Perusahaan 8 Ini dapat dilakukan pada Bank dan Tab Kasir.

Bank telah menulis dari rekening rubel dari jumlah yang diperlukan untuk pembelian. Perkiraan operasi ini Dalam sebuah program:

Dalam dokumen "Write-OFF dari akun saat ini", kami memilih jenis operasi "Perhitungan lain dengan counterparties":

Juga isi kontrak dengan bank, yang dipandu oleh pembelian mata uang. Kontrak harus dengan jenis "Lainnya":

Selanjutnya, kami menentukan artikel arus kas - perlu untuk menunjukkan "pembelian mata uang asing (penghapusan)." Jika akun digunakan dalam akun Anda 57, maka dalam detail akun akun, Anda harus menentukan "57.02", jika akun tanpa itu adalah akun "76.09":

Dalam detail akun perbankan, kami menunjukkan akun rubel, karena penghapusan dilakukan dari Rubel Akun Organisasi.

Setelah dokumen akan menghasilkan gerakan lalu lintas berikut:

Setelah menuliskan jumlah rubel dari akun saat ini, Bank menjalankan pesanan kami dan membeli mata uang. Karena dalam akuntansi, penyimpanan mata uang asing dilakukan dalam rubel (untuk keakuratan data), setelah masuk ke jumlah mata uang dan operasi mata uang lainnya, jumlah dalam rubel yang setara dihitung ulang. Untuk menghitung ulang atas dasar kursus yang sebenarnya, perlu untuk dengan cepat memperbarui data kursus mata uang. Program ini memiliki kesempatan jika Anda memiliki koneksi internet untuk melaksanakan boot otomatis dari kurs mata uang Bank pusat Rusia:

Untuk mendaftarkan fakta mata uang pembelian, dokumen "penerimaan ke akun penyelesaian" terbentuk.

Isi dokumen dengan data yang diperlukan:

1. Jenis Operasi - "Akuisisi Mata Uang Asing";

2. Dalam detail "Jumlah" menunjukkan jumlah mata uang yang dibeli;

3. Dalam detail rekening bank - akun organisasi mata uang. Harap dicatat bahwa kontrak harus menunjukkan mata uang (dalam kasus kami, "USD").

Dalam detail kursus bank, Anda harus menentukan kursus mana mata uang itu dibeli pada instruksi kami. Dengan demikian, dalam detail "jumlah dalam rubel" akan mempengaruhi jumlah yang menghabiskan jumlahnya. Dalam detail "bank sentral" - kursus yang relevan pada tanggal operasi. Bendera "mencerminkan perbedaan dalam pengeluaran" menentukan pendaftaran perbedaan yang hilang antara jalannya bank sentral dan jalannya bank kami:

Setelah dokumen membentuk gerakan berikut:

Dalam kasus kami, kabel kedua dikreditkan ke jumlah mata uang per akun mata uang organisasi, kabel ketiga menulis biaya kerugian yang dikeluarkan karena perbedaan dalam nilai tukar bank sentral dengan kursus bank, yang dilakukan untuk kita pembelian mata uang.

Juga hentikan lebih banyak di kabel pertama. Ini berarti bahwa pada laporan mata uang organisasi, jumlah pertukaran tertentu terdaftar, yang juga dinilai terlalu tinggi, mencerminkan perbedaan kursus (dalam hal ini, mata uang jatuh dan organisasi menderita kerugian). Saya juga ingin mencatat bahwa penilaian ulang uang tunai dan kewajiban dalam mata uang dilakukan per hari ketika lalu lintas akun mata uang Dan pada akhir bulan, terlepas dari ada / tidak adanya operasi di atasnya. Untuk revaluasi pada akhir bulan, operasi peraturan khusus "revaluasi dana mata uang" dimaksudkan, yang dilakukan sebagai bagian dari operasi operasi "penutupan bulan":

Karena bank ditransfer ke jumlah 75.000 rubel, dan mata uang tersebut dibeli dalam jumlah 73.750 rubel, maka kita perlu mengembalikan perbedaannya pada rekening rubel.

Kami juga menggunakan dokumen "Penerimaan ke Akun Penyelesaian":

Setelah menyelesaikan dokumen, kabel berikut akan terbentuk:

Pada operasi pembelian mata uang ini selesai. Anda dapat memeriksa status akun akuntansi menggunakan laporan " Neraca turnover.».

tetapi tidak tahu bagaimana melakukan pembelian dan penjualan mata uang dalam program akuntansi 1C (versi 3.0) - dalam hal ini, artikel ini akan membantu Anda.

Dalam materi ini, jelas ditunjukkan bagaimana mencatat pembelian dan penjualan mata uang dalam 1C sesuai dengan perundang-undangan Rusia.

Akuntansi untuk operasi Mata Uang

Tinjau pertama dan berurusan secara singkat dengan pesanan akuntansi Operasi yang menarik bagi kita.

Menurut Pasal 14 hukum federal 173-fz "pada peraturan mata uang dan kontrol mata uang»Organisasi tidak dapat membatasi untuk membuka akun mata uang khusus di bank-bank resmi bank untuk operasi mata uang. Untuk memperhitungkan mata uang tersebut dalam hal akun ada akun khusus 52 "akun mata uang", debit yang tercermin dalam tanda terima (termasuk pembelian), dan pada pinjaman - penghapusan (termasuk penjualan).

Akuntansi mata uang tunduk pada PBU 3/2006 "Akuntansi untuk aset dan liabilitas yang biayanya diekspresikan dalam mata uang asing." Ketentuan tersebut menetapkan kebutuhan untuk melampaui biaya aset yang sesuai dalam rubel pada tingkat resmi. Perhitungan ulang harus dilakukan pada tanggal transaksi mata uang, serta tanggal pelaporan (untuk tujuan kompilasi laporan Akuntansi). Pada saat yang sama mungkin timbul:

- Perbedaan pertukaran positif: pada buk. Ilmiah - Penghasilan lainnya (ayat 7 PBU 9/99); oleh akun pajak – pendapatan nonealisasi (Pasal 250 dari Kode Pajak Federasi Rusia);

- Perbedaan kursus negatif: pada BUK. Ilmiah - Biaya Lainnya (ayat 11 PBU 10/99); Dengan akuntansi pajak - Beban non-menengah (Pasal 265 Kode Pajak Federasi Rusia).

Ini juga harus dipertimbangkan bahwa ketika menjual pendapatan rubel mata uang dari operasi ini memenuhi syarat sebagai pendapatan lain (skor 91.1), dan pembuangan yang sesuai seperti biaya lainnya (skor 91.2).

Konfigurasi Pendahuluan Program 1C 8.3 Akuntansi

Jika pergerakan uang tunai antara mata uang dan pemukiman akun bank Itu tidak terjadi selama satu hari, maka akun sementara dari rencana akun 57 "terjemahan dalam perjalanan" harus digunakan, jika tidak, akun 76,09 "perhitungan lain dengan berbagai debitur dan kreditor" dapat diterapkan.

Dalam contoh kami, kami akan pergi pada jalur pertama, jadi perlu untuk memeriksa apakah akan mengatur dalam program 1C akuntansi 8.3 menggunakan akun 57. Untuk melakukan ini, kami akan membuka daftar kebijakan akuntansi organisasi. Bagian Utama - Komunikasi Komunikasi Grup - Kebijakan Akuntansi Tim:

Kemudian buka untuk mengedit arus kebijakan Akuntansi (sesuai organisasi yang diperlukan dan periode):

Selain itu, diyakinkan bahwa di Departemen Akuntansi Perusahaan 1C 8.3 Kemungkinan pemeliharaan. Untuk konfigurasi rilis kami 1C akuntansi 8.3 Bendera yang sesuai "perhitungan dalam mata uang dan C.E." Terletak di tab perhitungan. Ada kemungkinan bahwa dalam versi konfigurasi Anda, konfigurasi dapat pada tab lain, itu harus ditemukan dalam bentuk "fungsionalitas program":

Bentuk terbuka dapat sebagai berikut: Bagian utama - pengaturan perintah perintah perintah - fungsi tim:

Dipasang dalam keadaan aktif "perhitungan dalam mata uang dan C.E." Membuat akun mata uang tersedia untuk pengguna dalam hal akun, serta memungkinkan Anda memilih mata uang asing perhitungan dalam kontrak yang dibuat dengan kontrak:

Sejak pada contoh, kami akan bekerja dengan mata uang asing dan pastikan tentang setara rubel, kami akan memerlukan 1C 8.3 untuk menyimpan dan secara berkala memperbarui daftar nilai tukar mata uang pada tanggal yang berbeda. Program Akuntansi 1C memungkinkan Anda untuk mengunduh kursus mata uang yang diperlukan dalam mode otomatis untuk periode yang diinginkan. Ini dilakukan sebagai berikut:

- Buka Daftar Mata Uang. Referensi Bagian - Kelompok Perintah dan Tim Penjualan - Tim Mata Uang:

- Pada formulir yang terbuka, klik kursus mata uang unggahan, maka di jendela yang muncul, pilih mata uang dan instal periode boot, lalu klik untuk mengunduh:

Beli mata uang dalam 1C 8.3 pada contoh dengan kabel

Pertimbangkan contoh mata uang pembelian berikut dalam 1C 8.3:

06/10/2016. Organisasi membeli melalui Komisaris lembaga Kredit 10 000.00 Euro harga pasar Pembelian mata uang 74,00 rubel / euro. Set Tingkat Euro Resmi Bank pusat Rusia pada saat ini (11.06.2016 - hari penerimaan uang pada akun mata uang bank) dari operasi adalah 73.1909 rubel / euro.

Hal pertama yang akan diterbitkan dalam 1C perusahaan akuntansi 3.0 Transfer dana dari akun konsekuensi untuk pembelian mata uang asing. Karena listing akhir tidak terjadi pada hari yang sama (06/10/2016), dan hari berikutnya (06/11/2016), maka kita akan menggunakan akun transit 57 "transfer di jalan", hasilnya akan Kabel:

- Debit 57.02 - Kredit 51.

Jadi, untuk ini, buat tulisan dokumen dari akun saat ini. Bagian Bank dan Kasir - Bank Grup Perintah - Pernyataan Bank Tim. Dalam bentuk yang terbuka, klik penulisan tim:

Untuk memulai, pilih cocok Operasi - Dalam kasus kami, itu akan menjadi "perhitungan lain dengan rekanan." Selanjutnya, selain detail standar dasar, di bagian tabel akun perhitungan, akun 57,02 "akuisisi mata uang asing" ditunjukkan, serta analis yang sesuai dalam bentuk kontrak dengan rekanan dan artikel arus kas. Harap dicatat bahwa jenis kontrak harus dalam nilai "lain", dan dalam detail bagian "harga di" perhitungan menunjukkan rubel.

Pada output kami mendapatkan kabel yang diharapkan:

Di bawah ketentuan tugas, pendaftaran akun mata uang mata uang yang diperoleh terjadi pada hari berikutnya, 11.06.2016:

- Debit 52 - Kredit 57.02: Termunculkan diperkirakan dalam rubel pada tingkat Bank Rusia (pada 11 Juni 2016) yang membeli mata uang asing (10.000,00 euro) (10.000,00 Euro * 731.909,00 gosok.).

- Debit 91.02 - Kredit 57.02: Istilah perbedaan tercermin dalam beban lain (antara kursus penjualan kontrak dan tingkat resmi).

Sekarang Anda perlu memasukkan kedatangan dokumen pada akun saat ini. Bagian Bank dan Kasir - Bank Grup Perintah - Pernyataan Bank Tim. Dalam bentuk yang terbuka, klik Perintah Kedatangan.

Di sini kita bertindak seperti urutan pengisian dokumen sebelumnya 1C Akuntansi 3.0. Untuk memulainya, Anda harus memilih jenis operasi yang sesuai - dalam kasus kami, pembelian mata uang asing. Lebih lanjut, selain detail standar utama, akun perhitungan ditunjukkan pada bagian tabel - 57.02, serta analis yang sesuai diisi dalam bentuk kontrak dan artikel arus kas.

Perhatikan momen-momen karakteristik berikut:

- Dalam detail, akun akuntansi dipilih 52 (akan muncul dalam debit kabel);

- Dalam detail rekening bank, pilih mata uang yang dihitung secara khusus akun bank, pada gilirannya, daftar permintaan "mata uang akun" diatur ke EUR (I.E. Euro);

- Di bidang bagian tabel bank, tunjukkan nilai tukar untuk bank di bawah perjanjian;

- Menempatkan DAW "mencerminkan perbedaan dalam pengeluaran", kami mencapai perhitungan dan pengakuan dari perbedaan kursus dalam pengeluaran lain (pendapatan). Daw di atas dapat dihapus, maka Anda perlu secara mandiri mempertimbangkan perbedaan kursus dengan membuat kabel secara manual melalui dokumen operasi. Bagian Operasi - Team Group Akuntansi - Perintah yang diselesaikan manual;

- Jika perlu, Anda dapat secara independen menentukan jalannya bank sentral Federasi Rusia. Secara default, secara otomatis "mengambil" dari kursus yang diunduh sebelumnya sesuai dengan tanggal dokumen:

Pada output kita mendapatkan kabel yang diharapkan, mencerminkan transfer dana ke:

Untuk memeriksa pergerakan pada akun 52 dan 57.02 "Pembelian mata uang asing" Kami akan membentuk pernyataan yang beredar pada mereka. Laporan Bagian - Laporan Standar Grup Perintah - Tim Pernyataan Salda Removable.

Seperti yang Anda lihat, omset dan sisa-sisa akun sesuai dengan operasi latihan:

Penjualan mata uang dalam 1C 8.3 pada contoh

Kami melanjutkan contoh di mana kami mempertimbangkan langkah bypass cara menjual mata uang dalam 1C 8.3:

06/15/2016. Organisasi memutuskan untuk menjual (pada tingkat 73 rubel / euro) dalam rekening valuta asing 3.000,00 Euro, yang diberi perintah yang sesuai ke bank. Dana dari penjualan mata uang asing dicatat pada akun penyelesaian organisasi 16.06.2016.

Pada tahap pertama kami menulis tunai Dengan akun mata uang untuk menjual mata uang asing. Karena pendaftaran pada akun penyelesaian bank terjadi pada hari berikutnya, kami menggunakan akun 57:

- Debit 57.22 - Kredit 52.

Buat Dokumen Penulisan dari akun saat ini:

- Jenis operasi - perhitungan lain dengan rekanan;

- Akun akun - 52, yaitu, kami menunjukkan akun mata uang dari mana mata uang asing dihapuskan;

- Bidang bagian tabular dari dokumen - menciptakan dalam akuntansi 1c dan kami memperkenalkan data tentang kontrak dengan bank, yang menurutnya penjualan mata uang asing (dalam rincian harga di bagian "perhitungan" di kami kasus, kami menentukan euro, yaitu euro);

- Bidang Akun Perhitungan dari bagian tabular dari dokumen - 57.22, yaitu, kami menunjukkan latihan transit khusus mata uang asing:

Dengan menekan tombol Tampilkan kabel dan gerakan dokumen lainnya (lihat Gambar di atas), Anda dapat melihat 1C 8.3 Mata uang penjualan mata uang:

Sejak euro dibandingkan dengan saat penilaian rubel terakhir dari mata uang asing meningkat ((74.3174 - 73.1909) * 10.000,00), maka sebagai hasil dari perhitungan ulang, kami memperoleh nilai tukar positif, diakui oleh yang lain. Penghasilan dan akuntabel pada akun 91.01 dalam jumlah 11 265,00 gosok.

Pada tahap kedua, saya mendaftarkan pendapatan dari penjualan mata uang asing yang diterima pada hari berikutnya untuk rekening bank saat ini, yang pada 1C akuntansi. 3.0 adalah penerimaan dokumen ke akun penyelesaian dengan jenis operasi. Kwitansi mata uang asing:

Nuansa mengisi:

- Bidang tingkat perhitungan bagian tabular dari dokumen - menunjukkan arah di mana Bank memperoleh mata uang asing dari organisasi;

- Bank Sentral dari Federasi Rusia Bagian tabel dokumen diisi secara otomatis berdasarkan kursus mata uang yang diunduh sebelumnya (lihat di atas).

Dengan menyelesaikan dan melakukan dokumen, kami beralih ke tampilan posting yang dibuat olehnya:

Seperti yang terlihat

- Posting pertama terdaftar, sebagai akibatnya, dalam kasus kami, akun yang diharapkan dibentuk dari pinjaman 57,22 pada biaya lain, perbedaan nilai tukar negatif dalam jumlah 1.119,90 rubel. (3 000.00 * (73.9441 - 74.3174)).

- Penghasilan dari penjualan mata uang asing didaftarkan berikutnya dalam urutan kabel di bank kontrak sejauh 219.000,00 (3.000,00 * 73).

- Lalu ada kabel, yang mencerminkan penghapusan mata uang yang dijual pada pengeluaran lain (DT 91.02) dalam jumlah 221 832.30 (3.000,00 * 73.9441; pada tingkat resmi Bank Rusia pada tanggal mata uang transaksi).

- Berikutnya direkam menurut PP. 6 hal. 1 seni. 265 Kode Pajak Federasi Rusia Perbedaan konstan pajak dibentuk sebagai hasil dari penyimpangan dari kursus penjualan mata uang asing yang sebenarnya dari yang resmi. Menurut hasilnya, ketiganya terdaftar perbedaan permanen "Lengkap" satu sama lain, yaitu, beri residu nol.

- Dua posting terakhir mendaftarkan biaya non-saldo dan pendapatan yang tidak diperhitungkan untuk tujuan pajak - informasi tambahan ini menyertai transaksi peraturan penutupan bulan.

Untuk memeriksa gerakan pada akun 52 dan 57,22 "Implementasi mata uang asing" membentuk pernyataan yang beredar pada mereka:

Cara membeli mata uang di bank, saya menulis. Selanjutnya, untuk setiap akuntan, pertanyaannya akan meningkat, cara melaksanakan operasi ini dengan benar. Selanjutnya saya akan memberitahu Anda seperti pada 1C Enterprise 8.2 untuk mengeluarkan akuisisi dan penjualan mata uang.

Pertama, Anda perlu memulai dua kontrak untuk Counterparty - bank.

Kontrak pertama akan disebut "membeli dolar". jenis kontrak: "Lainnya". Perhitungan mata uang:"Rubel"

Kontrak kedua akan disebut "Penjualan Dolar" jenis kontrak: "Lainnya". Perhitungan mata uang: "USD"

Mari kita mulai dengan pembelian mata uang.

Akun kredit

Jenis Operasi: Pengutian Lainnya.

Isi jumlah dan debut akun 57.02, counterparty - bank, kontrak - "membeli dolar"

Langkah selanjutnya, pilih tanda terima ke akun saat ini. Jenis Penerimaan - "Akuisisi Mata Uang Asing"

Penting untuk meletakkan akun akun: 52 !!!

Akun Akuntansi Bank Pilih dolar !!!

Dan kemudian menempatkan jumlah dalam mata uang dan kursus, atau jumlah dalam mata uang dan dalam dolar. Semua informasi ini terkandung dalam pembuangan.

Lain nuansa pentingAnda harus memiliki nilai tukar mata uang pada tanggal operasi. Ini dilakukan baik secara manual, atau Anda dapat mengkonfigurasi startup mata uang. Di sini saya sudah menggambarkan bagaimana hidup saya mereda:

Pertanyaan kedua adalah desain penjualan mata uang.

Ini prinsip yang sama. Tetapi kontrak "Penjualan Dolar" digunakan (perhitungan pada kontrak ini dalam mata uang!)

1. Hapus dari akun saat ini - lainnya.

Letakkan akun akun 52, rekening bank dalam mata uang. Akuntansi 57.22, Counterparty - Bank, Perjanjian - "Penjualan Dolar".

2. Penerimaan ke akun penyelesaian - penerimaan penjualan mata uang asing.

Akun Akuntansi - 51, rekening bank dalam rubel. Counterparty - Bank, Perjanjian - "Pembelian Dolar"

Cari tahu sesuai dengan debit, jumlah dalam mata uang, kursus, periksa jumlah dalam rubel.

Pada saat yang sama, pada akhir dokumen, pastikan untuk memeriksa saldo skor 57.02 dan skor 57,22. Pasti nol. Jika Anda tidak mencari kesalahan. Langkah demi langkah periksa kedua dokumen. Kesalahan utama:

- Tanggal penulisan dan pendaftaran yang berbeda

- Akun tidak ditunjukkan dengan benar di sudut kiri atas.

- Pendaftaran dokumen tidak benar

Dan semuanya juga untuk semua mata uang lainnya.