Inom ramen för denna artikel kommer de viktigaste fallen av förekomsten av valutakursdifferenser att helgas, liksom hur man återspeglar växelkursskillnaden i 1C 8.3.

Enligt klausul 4 i PBU 3/2006 är värdet på tillgångar och skulder i utländsk valuta eller c.u. för visning i redovisning och rapportering omvandlas till rubel. Skillnaden i bedömningen som uppstod till följd av detta kallas växelkursen.

Enligt klausul 5 i PBU 3/2006 utförs omberäkningen enligt officiellt pris valutor mot rubeln, dvs. till den ryska federationens centralbank eller till en annan möjlig ränta, om en sådan ränta fastställs efter överenskommelse mellan parterna. En annan kurs enligt parternas överenskommelse kan till exempel vara USD + 1%.

Fonderna beräknas om (i banken, vid kassan) samt kostnaden för "kundfordringar" och "borgenärer" * i utländsk valuta, som utförs enligt sådana regler som:

- Vid datum för mottagande eller avskrivning av DC i valuta / återbetalning av förpliktelser;

- Vid rapporteringsdatumet, dvs. den sista dagen i månaden.

* Förskott som betalats och erhållits i denna struktur kan inte omvärderas.

Skillnaden till följd av omberäkningen kommer att återspeglas i redovisningen som övriga intäkter eller kostnader (på grund av att den är negativ eller positiv) på 91 konton. I skatten (inkomstskatt) återspeglas den som icke-rörlig inkomst eller kostnad på samma konto och kommer inte att återspeglas i STS.

Vi satte upp redovisningen av valutakursdifferenser i 1C 8.3

För att ställa in valutakursdifferenser i 1C 8.3 måste du först och främst ställa in detaljerna i avtalet med motparten korrekt. I det här fallet talar vi om kontrakt i utländsk valuta.

I 1C: Redovisning 8.3 kan ett avtal med en motpart hittas på länken "Kontrakt" i katalogelementet "Entreprenörer" eller i katalogen "Kontrakt". Båda guiderna finns i avsnittet "Guider - inköp och försäljning".

Figur 1 - Avsnitt "Kontrakt" av katalogelementet "Entreprenörer"

Figur 2 - Katalog "Kontrakt"

Tänk på två fall av avtal i utländsk valuta.

Om det avslutas med en bosatt kan bosättningar endast äga rum i rubel, för i enlighet med lagen av 10.12.2003 nr 173-FZ "På valutareglering och kontroll ”valutatransaktioner mellan invånare är förbjudna.

I programmet 1C 8.3 kommer avtalet med en hemvist uttryckt i valuta att se ut så här. I avsnittet "Beräkningar" för variabeln "Pris i" valutavärdet ställs in och omkopplaren "Betala in" rubel spelar roll.

Figur 3 - Inställningar för ett avtal med en bosatt

Ett avtal med en utländsk medborgare innebär möjligheten till ömsesidig avveckling i utländsk valuta, eftersom i enlighet med lagen av 10.12.2003 nr 173-FZ kan icke-kontanta valutatransaktioner mellan en bosatt och en utländsk person genomföras utan begränsningar.

I 1C 8.3-programmet kommer avtalet med en utländsk medborgare uttryckt i valuta att se ut enligt följande. I avsnittet "Beräkningar" för variabeln "Pris i" och växla "Betala in" valutavärdet kommer att ställas in.

Figur 4 - Inställningar för ett avtal med en utländsk person

Om detaljerna är korrekt konfigurerade och de laddade kurserna är uppdaterade * fylls alla data som krävs för beräkningar automatiskt i 1C-dokument.

* Priser kan laddas i manuellt eller automatiskt läge i informationsregistret "Valutakurser".

För manuell laddning, öppna katalogen "Valutor" i avsnittet "Referensböcker / bank och kassa" och klicka på "Ladda valutakurser".

Figur 5 - Katalog "Valutor"

Lägg till ny valuta i referensboken kan du klicka på "Skapa - Ny" -knappen eller välja önskad från klassificeringen med hjälp av knappen "Skapa - efter klassificering".

Figur 6 - Lägga till valuta från klassificeraren

För automatisk laddning utförs inställningarna för den schemalagda uppgiften med samma namn.

Redovisning av valutakursdifferenser i 1C 8.3

Så om de listade inställningarna i 1C-programmet utförs korrekt återspeglas växelkursskillnaden automatiskt:

- Efter driftdatum, med hjälp av dokumentet som registrerar denna operation. Till exempel genom dokumenten "Mottagning / avskrivning från löpande konto", "Försäljning / mottagande av varor".

- I slutet av månaden med hjälp av "Omvärdering av valutafonder", som automatiskt startas i "Månadens stängning" -förfarande.

Reflektion av valutakursdifferenser i 1C 8.3

Exempel 1. När det gäller att köpa varor enligt ett avtal i utländsk valuta

I vårt exempel, enligt ett avtal med en leverantör, skickades varorna före betalning. Denna händelse registrerades via dokumentet Godsmottagning.

Figur 7 - Kontrakt med leverantören

Figur 7 - Kontrakt med leverantören

Priset i "Varumottagning" fylldes automatiskt i informationsregistret "Valutakurser".

Figur 8 - "Mottagande av varor"

Figur 8 - "Mottagande av varor"

Figur 9 - Transaktioner med "godsmottagning"

Figur 9 - Transaktioner med "godsmottagning"

Betalningen gjordes några dagar senare än leveransen och registrerades i programmet med dokumentet "Avskrivning från bankkonto". Valutakursen i den fylldes automatiskt i registret "Valutakurser", variabeln "Belopp" innehåller värdet på uttagsbeloppet i rubel, variabeln "Avräkningsbelopp" innehåller värdet på uttagsbeloppet i utländsk valuta. Valutakursen på betalningsdagen fylls i variabeln "Avräkningskurs".

Figur 10 - Dokument "Avskrivning från bankkonto"

Figur 10 - Dokument "Avskrivning från bankkonto"

Bokföringen av växelkursskillnaden i detta fall visades av dokumentet "Avskrivning från avvecklingskontot", sedan fordringsägarnas värde beräknades på nytt vid tidpunkten för betalning av skulden, dvs. på betalningsdagen.

Växelkursdifferensen är lika med 702 752,79 - 706 446,64 \u003d | -3 693,85 | \u003d 3 693,85 rubel. Det resulterande värdet sammanfaller med värdet i valutakursdifferensen som posterar Dt 91.02 - Kt 60.31 i dokumentet "Avskrivning från löpande konto". Således återspeglades den negativa valutakursdifferensen i konto 91.02 ”Övriga kostnader”.

Figur 11 - Inlägg på dokumentet "Avskrivning från bankkonto"

Figur 11 - Inlägg på dokumentet "Avskrivning från bankkonto"

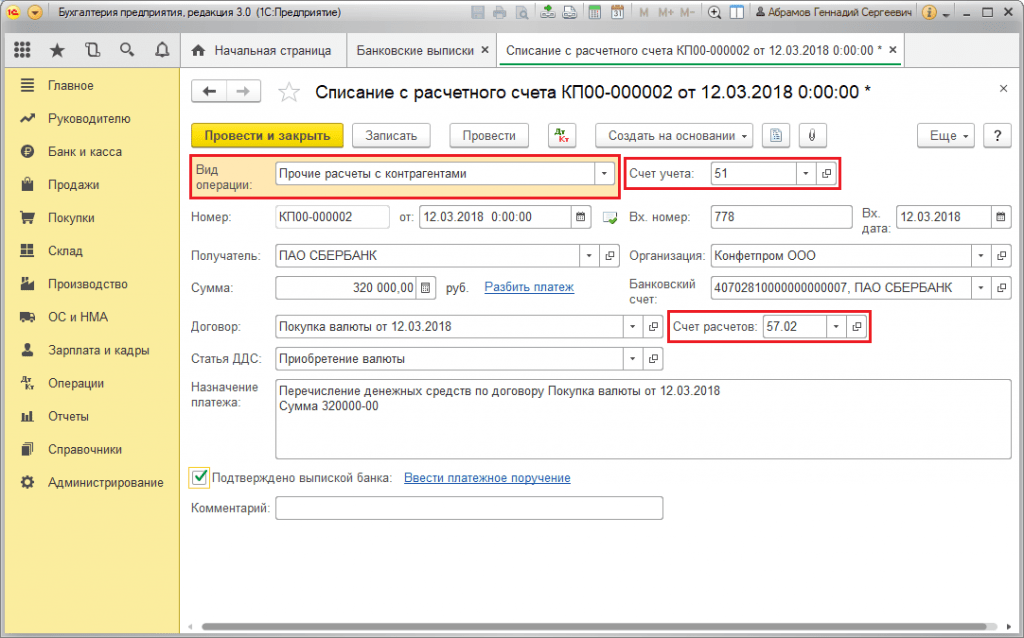

Exempel 2. När det gäller valutahandel

Som en del av operationen köpa valuta överföringen av DS till banken sker genom dokumentet "Avskrivning från avvecklingskontot" (typ "Övriga avvecklingar med motparter"). Variabeln "Redovisningskonto" innehåller konto 51 "Avräkningskonton" och "Avvecklingskonto" - 57.02 "Köp utländsk valuta».

Figur 12 - Överföring av medel till banken för köp av valuta från dokumentet "Avskrivning från bankkonto"

Figur 12 - Överföring av medel till banken för köp av valuta från dokumentet "Avskrivning från bankkonto"

Figur 13 - Transaktioner "Avskrivning från bankkonto"

Figur 13 - Transaktioner "Avskrivning från bankkonto"

För att kreditera den köpta valutan på kontot (respektive utländsk valuta) kommer från "Kvitto till kontot" med operationstypen "Förvärv av utländsk valuta". Raden "Redovisningskonto" innehåller konto 52 "Valutakonton" och "Avräkningskonto" - 57.02 "Köp av utländsk valuta". "Bankränta" innehåller växelkursen, ställs in av banken att köpa valuta. Centralbankens ränta fylls i med en automatisk maskin med samma namn på dagen för operationen. För att visa skillnaden aktiveras "Reflektera skillnaden i växelkursen som en del av utgifterna".

Figur 14 - Kreditera den köpta valutan till valutakontot genom "Kvitto till bankkontot"

Figur 14 - Kreditera den köpta valutan till valutakontot genom "Kvitto till bankkontot"

DS till ett belopp av 312 406,05 rubel krediteras till centralbankens växelkurs och visas av transaktioner Дт 52 - Кт 57.02 "Inköp av utländsk valuta".

Här uppstår valutakursdifferensen som ett resultat av omberäkning av DS på mottagningsdagen, därför visas den i "Kvitto till avräkningskonto".

Växelkursdifferensen är lika med 312 406,05 - 315 700,00 \u003d | -3 293,95 | \u003d 3 293,95 rubel. Det resulterande värdet sammanfaller med värdet i valutakursdifferensen som posterar Dt 91,02 - Kt 57,02 i dokumentet "Kvitto till löpande konto".

Således återspeglades den negativa valutakursdifferensen i konto 91.02 ”Övriga kostnader”. Valutakursdifferens bokförs i 1C:

Figur 15 - Bokföring av valutakursdifferensen vid köp av valuta i dokumentet "Kvitto på konto"

Figur 15 - Bokföring av valutakursdifferensen vid köp av valuta i dokumentet "Kvitto på konto"

Summan av 320 000,00 rubel som överförts för inköp av utländsk valuta var mer än det belopp som spenderades 315 700,00. Därför måste saldot i beloppet 320 000,00 - 315 700,00 \u003d 4 300 rubel krediteras rubelkontot med hjälp av dokumentet "Kvitto till löpande konto" med transaktionstypen "Annat kvitto".

Drift valutaförsäljning utförs på liknande sätt:

- Överföringen av medel till banken från valutakontot registreras i "Avskrivning från bankkontot" med typen "Övriga uppgörelser med motparter". Variabeln "Redovisningskonto" innehåller konto 52 "Valutakonton", "Avräkningskonto" - 57.22 "Försäljning i utländsk valuta".

- DS-kreditering från försäljning av utländsk valuta till rubelkontot utförs via "Kvitto till löpande konto" med operationstypen "Kvitton från försäljning av utländsk valuta". "Redovisningskonto" och "Avräkningskonto" innehåller konton 51 respektive 57.22.

Exempel # 3. När det gäller omberäkning den sista dagen i månaden

Som en del av den ordinarie operationen "Omvärdering av valutafonder" lanseras dokumentet automatiskt i "Månadsavslutningsförfarandet" som finns i "Verksamhet / Periodavslutning" eller i "Verksamhet / Periodavslutning / Regelbunden verksamhet".

Figur 16 - Procedur "Månadens slut"

Figur 16 - Procedur "Månadens slut"

När du utför den rutinmässiga åtgärden "Omvärdering av valutafonder" konverteras saldokostnaderna till rubel för alla konton med tecken på valutaredovisning till kursen för Ryska federationens centralbank i katalogen "Valutor". Vid omvärdering av valutafonder ska balansen i utländsk valuta betraktas som oförändrad.

Figur 17 - Transaktioner med omvärdering av valutafonder

Figur 17 - Transaktioner med omvärdering av valutafonder

Saldorna i den reglerade bokföringsvalutan (rubel) beräknas till den kurs som anges i valutakatalogen vid omvärderingstidpunkten. Därför bör du se till att de aktuella valutakurserna för de använda valutorna är inställda på önskat datum för rapporteringsperioden (den sista dagen i månaden).

Inköp av utländsk valuta i 1C: Redovisning 8.3, version 3.0

2016-12-13T12: 24: 36 + 00: 00I den här lektionen kommer vi att titta på hur man köper valuta i 1C: Redovisning 8.3, version 3.0.

För att inte missa lanseringen av nya lektioner - till e-postlistan.

Jag påminner dig om att det här är en lektion, så att du säkert kan upprepa mina åtgärder i din databas (helst en kopia eller en träning).

Så låt oss komma igång

Organisationen har rätt att köpa valuta på Ryska federationens inhemska marknad endast genom auktoriserade banker och endast för följande ändamål:

- betalning till en utländsk leverantör för varor, byggentreprenader eller tjänster (import)

- betalning av tullar i utländsk valuta

- betalning av arbetstagarens kostnader för en affärsresa utomlands

- betalning av lån i utländsk valuta

För att göra detta skickar organisationen en order till banken för att köpa valuta.

Organisationen måste ange till sitt förfogande:

- vad är syftet med valutan

- dokument som formaliserar transaktionen för betalning av vilken valutan köps (till exempel ett avtal med en utländsk leverantör, låneavtal etc.)

Arbetsexempel

Vi måste köpa 100 dollar för att betala den utländska leverantören.

Den 1 januari 2016 skickade vi en order till banken (där vi har två konton - i rubel och i utländsk valuta) att köpa 100 dollar till en kurs som inte överstiger 75 rubel per dollar.

Samma dag debiterar banken 7500 rubel ($ 100 * 75 rubel) från vårt rubelkonto:

Samtidigt återspeglar vi i bokföringen inköp av valuta i rubel till växelkursen för Ryska centralbanken den 2 januari (det var lika med 72,9299 rubel per dollar):

Bankens provision för köp av valuta var 100 rubel:

Det verkar som om allt? Inte.

För det första måste vi i bokföringen återspegla skillnaden mellan Rysslands centralbank (72,9299) och den kurs med vilken vår bank förvärvade utländsk valuta åt oss.

Om inköpsräntan på vår bank visade sig vara lägre än centralbankens ränta, har vi en icke-rörelsemässig inkomst i storleken på skillnaden i räntor multiplicerat med mängden inköpt valuta.

Om inköpsräntan för vår bank visade sig vara högre än räntesatsen för centralbanken, hade vi en icke-rörelsekostnad i storleken på skillnaden i räntor multiplicerat med mängden inköpt valuta.

I vårt fall är bankens köpesats (73 rubel) högre än Rysslands centralbank (72,9299), så vi återspeglar andra kostnader på 100 $ * (73 - 72,9299) \u003d 7 rubel och 1 kopeck:

För det andra kommer pengarna som återstår efter köp av valuta (minus skillnaden mellan kurserna) att returneras av banken till vårt rubelkonto 7500 - 7292,99 - 7,01 \u003d 200 rubel:

Nu kommer vi att utfärda alla dessa operationer i 1C: Redovisning 8.3, version 3.0.

Laddar valutakurser

Vi utfärdar en avskrivning från ett rubelkonto för köp av valuta

Vi går till avsnittet "Bank och kassa" punkt " kontoutdrag":

Vi skapar ett dokument för debitering av 7500 rubel från vårt rubelkonto till banken för köp av valuta:

Vi fyller i uttalandet:

Vi utför dokumentet:

Vi räknar ut mottagandet av valuta till ett valutakonto

I samma tidskrift "Kontoutdrag" skapar vi ett kvitto för vårt nuvarande valutakonto på 100 US-dollar:

Vi fyller i uttalandet:

Vi utför dokumentet:

Vi återbetalar outnyttjade medel för köp av valuta

I samma tidskrift "Kontoutdrag" skapar vi ett mottagningsdokument för återstående medel på konto 57 (200 rubel).

För närvarande kan ingen bli förvånad över närvaron av valutatransaktioner i organisationens dagliga aktiviteter. Export och import öppnar nya möjligheter för en framgångsrik utveckling av företaget, och revisorn måste komma överens med uppkomsten av en separat gren av redovisning - att arbeta med valuta. I programmet "1C: Enterprise Accounting 8", version 3.0, presenteras all funktionalitet som krävs för att återspegla valutatransaktioner, och i den här artikeln vill jag fokusera på att köpa valuta och dess korrekta redovisning i detta program.

Först och främst vill jag fästa er uppmärksamhet på det faktum att en organisation endast har rätt att köpa valuta via en auktoriserad bank och att det finns ett separat konto 52 för att göra betalningar i utländsk valuta i redovisningen. För att göra avvecklingar måste du ha två löpande konton i banken: rubel och valuta.

Som alltid, för att detta bokföringsavsnitt ska fungera korrekt i programmet, måste du göra några inställningar. Låt oss börja med att ställa in funktionaliteten:

Följande formulär öppnas:

Med det här formuläret kan du konfigurera ett brett spektrum av olika funktioner, men låt oss nu titta på fliken "Beräkningar".För att transaktioner med valuta ska bli möjliga i redovisningen måste följande flaggor ställas in:

Eftersom transaktioner med valuta måste falla i form nr 4 i de reglerade finansiella rapporterna är det nödvändigt att denna analys redovisas.

För att göra detta gör vi följande inställningar i programmets kontoplan:

När du har öppnat formuläret klickar du på hyperlänken "Konfigurera ett kontoplan":

I inställningsformuläret kommer vi också att följa länken:

I fönstret som öppnas, var uppmärksam på flaggan i variabeln "Efter kassaflöde":

Om flaggan inte är inställd måste den ställas in. Med den här inställningen kan du hålla register i analysen "Kassaflödesobjekt". Efter att du har satt flaggan visas denna underkonto på alla kontokonton:

Jag vill också notera att om organisationen i sin bokföring antar användning av konto 57 "Överföringar i transit" när det reflekteras bankverksamhetsedan denna inställning måste också installeras. I allmänhet rekommenderas detta konto att användas om det finns en möjlighet att beställningen till banken för köp av utländsk valuta (och därmed debitering av rubelbeloppet från bytesbalansen) och mottagandet av beloppet till utländska valutakonto efter datum kanske inte sammanfaller. Om transaktioner sker inom en dag kan det hända att kontot inte används.

Denna inställning finns i redovisningsinställningarna. Det finns i programmet enligt följande:

Du måste ställa in flaggan:

Vid denna tidpunkt kommer vi att avsluta med inställningarna för programmet för redovisning av valuta och börja direkt återspegla valutatransaktioner i 1C.

Det första som behöver göras är att skicka en beställning till banken för att köpa valuta (som anger syftet med att köpa valuta, dokument som bekräftar behovet av att köpa valuta, mängden valuta och den högsta kursen för köpet). Denna order är tryckt formutvecklas av banken självständigt. För att ta ut belopp från bytesbalansen, a betalningsorder... I programmet 1C: Enterprise Accounting 8 kan detta göras på fliken "Bank och kassa".

Banken debiterar det belopp som krävs för köpet från rubelkontot. Låt oss ordna denna operation i ett program:

I dokumentet "Avskrivning från det löpande kontot" väljer du typen av operation "Övriga uppgörelser med motparter":

Vi fyller också i ett avtal med banken, som vi anförtror köp av valuta. Kontraktet måste vara av typen "Annat":

Därefter anger vi kassaflödet - du måste ange "Köp av utländsk valuta (avskrivning)". Om ditt konto använder konto 57, måste du i "Avräkningskonto" nödvändigt ange "57.02", om du bokför utan det, sedan konto "76.09":

I det nödvändiga "Bankkontot" anger vi rubelkontot, eftersom debiteringen utförs från organisationens rubelkonto.

Efter körning genererar dokumentet följande kontoförflyttningar:

Efter att ha debiterat rubelbeloppet från löpande konto utför banken vår order och köper valuta. Eftersom lagring av utländsk valuta i bokföringen utförs i rubel (för datainpassning), när valutabelopp och andra transaktioner med valuta tas emot på kontot, omvandlas beloppet till rubelekvivalenten. För att omberäkningen ska kunna göras på grundval av den aktuella växelkursen är det nödvändigt att omedelbart uppdatera uppgifterna i referensboken "Valutakurser". Programmet har förmågan att automatiskt ladda ner växelkursen om du har en internetanslutning Centralbanken Ryssland:

För att registrera faktumet att köpa valuta genereras dokumentet "Kvitto till bytesbalansen".

Vi fyller i dokumentet med nödvändiga uppgifter:

1. Typ av operation - ”Inköp av utländsk valuta”;

2. I det erforderliga "Beloppet" anger vi - beloppet på den köpta valutan;

3. I det nödvändiga "bankkontot" - organisationens valutakonto. Observera att kontraktet måste ange valutan (i vårt fall "USD").

I den erforderliga "Bankräntan" måste du ange den kurs som banken köpte valutan enligt våra instruktioner. Följaktligen kommer variabeln "Belopp i rubel" att återspegla det belopp som banken spenderar. I erforderlig "centralbankränta" - den ränta som är relevant vid transaktionsdagen. Flaggan "Avspegla skillnaden i räntan i utgiftssammansättningen" avgör krediteringen av den förlorade skillnaden mellan räntesatsen för centralbanken och räntesatsen för vår bank:

Efter genomförandet bildar dokumentet följande rörelser:

I vårt fall överför den andra bokföringen valutabeloppet till organisationens utländska valutakonto, den tredje bokningen skriver av de förluster som beror på skillnaden i centralbankens kurs med kursen på den bank som köpte valutan åt oss.

Jag kommer också att stanna mer detaljerat vid den första inläggningen. Det betyder att det fanns ett visst valutabelopp på organisationens valutakonto, vilket också omvärderades, skillnaden i valutakurser återspeglades (i det här fallet föll valutan i pris och organisationen led förluster). Jag vill också notera att omvärderingen av fonder och skulder i utländsk valuta utförs den dag då rörelser görs i valutakonto och i slutet av månaden, oavsett närvaro / frånvaro av transaktioner på den. För omvärdering i slutet av månaden avses en speciell rutinoperation "Omvärdering av valutafonder", som utförs som en del av det komplexa verksamheten "Månadens avslutning":

Eftersom banken överfördes 75 000 rubel och den köpta valutan var 73 750 rubel, måste vi returnera skillnaden till rubelkontot.

Vi kommer också att använda dokumentet "Kvitto till aktuellt konto":

Efter att ha fyllt i kommer vi att publicera dokumentet, följande transaktioner bildas:

Detta slutför valutaköpsverksamheten. Du kan kontrollera status för redovisningskonton med hjälp av rapporten " Omsättningsbalans».

men vet inte hur man korrekt ordnar köp och försäljning av valuta i 1C-redovisningsprogrammet (version 3.0) - i det här fallet kommer den här artikeln att hjälpa dig.

Detta material visar tydligt hur man registrerar transaktioner med köp och försäljning av valuta i 1C i enlighet med rysk lagstiftning.

Redovisning av valutatransaktioner

Låt oss först förstå kort och kort ordningen bokföringsregistrering verksamhet av intresse för oss.

Enligt artikel 14 federal lag Nr 173-FZ "Om valutareglering och valutakontroll»Organisationer kan utan begränsningar öppna särskilda konton i utländsk valuta i auktoriserade banker för att bedriva verksamhet i utländsk valuta. För att redovisa en sådan valuta i kontoplanen finns ett speciellt konto 52 "Valutakonton", vars debitering återspeglar dess mottagande (inklusive köp) och kredit - avskrivning (inklusive försäljning).

Redovisning av valuta är föremål för PBU 3/2006 "Redovisning av tillgångar och skulder, vars värde uttrycks i utländsk valuta". Förordningen fastställer behovet av att beräkna värdet på relevanta tillgångar till rubel till den officiella växelkursen. Omberäkningen bör genomföras på valutatransaktionens datum samt på rapporteringsdagen (i syfte att sammanställa bokslut). I det här fallet kan det finnas:

- Positiva valutakursdifferenser: för redovisning - andra intäkter (punkt 7 i PBU 9/99); förbi skatteredovisning – icke-rörelseintäkter (Artikel 250 i Ryska federationens skattelag);

- Negativa valutakursdifferenser: för redovisning - andra kostnader (punkt 11 i PBU 10/99); för skatteredovisning - icke-rörelsekostnader (artikel 265 i Ryska federationens skattekod).

Det bör också noteras att vid försäljning av valuta kvalificeras rubelintäkter från denna operation som andra intäkter (konto 91.1) och motsvarande avyttring - som andra kostnader (konto 91.2).

Förinställning av programmet 1C 8.3 Redovisning

Om överföring av medel mellan valuta och avveckling bankkonton inträffar inte inom en dag, då ska du använda det mellanliggande kontot i kontoplanen 57 "Överföringar i transit", annars kan konto 76.09 "Övriga uppgörelser med olika gäldenärer och borgenärer" användas.

I vårt exempel följer vi den första vägen, så vi måste kontrollera om kontot 57 är anslutet för organisationen i programmet 1C Accounting 8.3. För att göra detta, öppna listan över organisationers redovisningsprinciper. Avsnitt Allmänt - Kommandogrupp Inställningar - kommando Redovisningsprincip:

Då öppnar vi strömmen redovisningsprincip (motsvarande rätt organisation och period):

Dessutom kommer vi att se till att möjligheten att upprätthålla finns i redovisningsavdelningen för företaget 1C 8.3. För vår lansering av konfigurationen 1C Accounting 8.3, motsvarande flagga "Beräkningar i valuta och USD" finns på fliken Beräkningar. Det är möjligt att inställningen i din version av konfigurationen kan finnas på en annan flik. Den bör finnas i formuläret "Programfunktionalitet":

Du kan öppna formuläret enligt följande: avsnitt Huvud - kommandogrupp Inställningar - kommando Funktion:

Ställ in den aktiva tillståndsflaggan "Beräkningar i valuta och USD" gör användaren tillgänglig i kontoplanen valutakonton, och låter dig också välja den utländska beräkningsvalutan i de skapade avtalen med motparter:

Eftersom vi i exemplet kommer att arbeta med utländsk valuta och konvertera till rubelekvivalenten, måste vi lagra och regelbundet uppdatera listan över valutakurser för olika datum i 1C 8.3. 1C-redovisningsprogrammet låter dig automatiskt ladda ner de nödvändiga växelkurserna för den önskade perioden. Detta görs enligt följande:

- Låt oss öppna listan över valutor. Referensavsnitt - Köp och sälj kommandogrupp - Valutakommando:

- Klicka på knappen Ladda ner valutakurser på formuläret som öppnas, välj sedan valutan i fönstret som visas och ställ in nedladdningsperioden och klicka sedan på Ladda ner:

Köpa valuta i 1C 8.3 med exempel på bokningar

Tänk på följande exempel på att köpa valuta i 1C 8.3:

10.06.2016 organisationen köper genom en auktoriserad kreditinstitut 10 000,00 euro marknadspris köp av valuta 74,00 rubel / euro. Den officiella eurokursen Centralbank Ryssland från och med datumet (2016-06-11 - dagen för mottagandet av pengar på ett bankkonto i utländsk valuta) för transaktionen är 73 1909 rubel / euro.

Först och främst kommer vi i 1C Enterprise Accounting 3.0 att överföra pengar från det löpande kontot för inköp av utländsk valuta. Eftersom den slutliga överföringen kommer att ske inte samma dag (10 juni 2016) utan nästa dag (11 juni 2016) kommer vi att använda transittkontot 57 "Överföringar i transit", resultatet blir följande :

- Debitering 57.02 - Kredit 51.

Så för detta skapar vi en dokumentavskrivning från det aktuella kontot. Avsnitt Bank och kassadisk - grupp av kommandon Bank - kommando Bankutdrag. I formuläret som öppnas trycker du på avskrivningskommandot:

Först bör du välja lämplig vy verksamhet - i vårt fall kommer det att vara "Andra förlikningar med motparter". Förutom de viktigaste standarduppgifterna anges konto 57.02 "Inköp av utländsk valuta" i fältet i tabellavsnittet för beräkningskontot, och motsvarande analyser fylls också i form av ett avtal med en motpart och en kassaflödespost. Observera att typ av avtal måste vara i värdet "Annat", och i variabeln "Pris i" i avsnittet Beräkningar anges rubel.

Vid utgången får vi den förväntade ledningen:

Enligt villkoren för problemet krediteras den köpta valutan till valutakontot nästa dag, 2016-06-11:

- Debet 52 - Kredit 57,02: återspeglade den köpta utländska valutan (10 000,00 EUR) värderad i rubel till den ryska bankens växelkurs (per den 11 juni 2016) (10 000,00 EUR * 73,1909 RUB / EUR + 731909,00 rub.) .

- Debitering 91.02 - Kredit 57.02: växelkursdifferensen (mellan den avtalsenliga försäljningskursen och den officiella kursen) återspeglas i andra kostnader.

Nu måste du ange kvittot på det aktuella kontot. Avsnitt Bank och kassadisk - grupp av kommandon Bank - kommando Bankutdrag. Klicka på kommandot Skicka i formuläret som öppnas.

Här agerar vi på samma sätt som fyllningsordningen föregående dokument 1C Redovisning 3.0. Till att börja med bör du välja lämplig typ av operation - i vårt fall "Köp av utländsk valuta". Vidare, förutom de viktigaste standarduppgifterna, visar tabellavsnittet avvecklingskontot - 57.02, liksom motsvarande analyser i form av ett avtal och ett kassaflöde.

Notera ett antal av följande viktiga punkter:

- I det nödvändiga redovisningskontot väljer du konto 52 (det kommer att visas i transaktionens debitering);

- Välj en speciellt etablerad valuta på det nödvändiga bankkontot bankkontoi sin tur är variabeln "Kontovaluta" inställd på EUR (dvs. euro);

- I fältet Bankränta i tabellavsnittet anger du valutakursen från banken enligt avtalet.

- Genom att markera rutan ”Reflektera skillnaden i växelkursen i utgiftssammansättningen” uppnår vi beräkning och redovisning av växelkursdifferensen som övriga kostnader (inkomst). Ovanstående kryssruta kan tas bort, då måste du självständigt ta hänsyn till växelkursskillnaden genom att göra en manuell bokning med hjälp av operationsdokumentet. Avsnittsåtgärder - gruppen av kommandon Redovisning - kommandot Åtgärder som angetts manuellt;

- Om det behövs kan du självständigt ange räntan för Ryska federationens centralbank. Som standard "hämtas" det automatiskt från tidigare laddade banor i enlighet med datumet för dokumentet:

Vid utgången får vi den förväntade bokningen, vilket återspeglar överföringen av pengar till:

För att kontrollera rörelserna på konton 52 och 57.02 "Förvärv av utländsk valuta" genererar vi balansräkningar för dem. Avsnitt Rapporter - grupp av kommandon Standardrapporter - kommando Balansräkning per konto.

Som du ser motsvarar omsättningen och kontosaldot de genomförda affärstransaktionerna:

Säljer valuta i 1C 8.3 till exempel

Vi fortsätter exemplet, där vi steg för steg kommer att överväga hur man säljer valuta i 1C 8.3:

2016-06-15 organisationen bestämmer sig för att sälja (till en växelkurs på 73 rubel / euro) 3000,00 euro på sitt utländska valutakonto, vilket motsvarar en order till banken. Pengar från försäljning av utländsk valuta överfördes till organisationens avvecklingskonto den 16 juni 2016.

I det första steget skriver vi av kontanter från ett valutakonto för försäljning av utländsk valuta. Eftersom kreditering till ett bankkonto sker nästa dag använder vi konto 57:

- Debitering 57.22 - Kredit 52.

Skapa ett dokument Avskrivning från det aktuella kontot:

- Verksamhetstyp - Andra uppgörelser med motparter;

- Redovisningskonto - 52, det vill säga vi anger valutakontot från vilket den utländska valutan debiteras för försäljning;

- Fältet Avtal för dokumentets tabelldel - skapa i 1C Redovisning och ange data om avtalet med banken, enligt vilken försäljning av utländsk valuta utförs (i variabeln "Pris i" i avsnittet "Beräkningar" , i vårt fall anger vi EURO, dvs. Euro);

- Fältet för avräkningskontot i tabellavsnittet i dokumentet är 57.22, det vill säga vi anger ett särskilt transittkonto Försäljning i utländsk valuta:

Genom att klicka på knappen Visa transaktioner och andra dokumentrörelser (se figuren ovan) kan du se transaktioner som skapats genom försäljning av valuta i 1C 8.3:

Eftersom eurokursen har ökat jämfört med tidpunkten för den sista rubelvärderingen av utländsk valuta ((74.3174 - 73.1909) * 10.000,00), som en följd av omräkningen, får vi en positiv valutakursdifferens redovisad som övriga intäkter och redovisas på konto 91,01 i belopp 11 265,00 RUB

I det andra steget registrerar vi intäkterna från försäljningen av mottagna utländsk valuta nästa dag till det aktuella bankkontot, för vilket dokumentet Kvitto till det löpande kontot med transaktionstypen Kvitto från försäljning av utländsk valuta används i 1C Redovisning 3.0:

Nyanserna av fyllning:

- Fältet Beräkningshastighet för tabellavsnittet i dokumentet - anger den kurs med vilken banken förvärvade utländsk valuta från organisationen.

- Fältet för Ryska federationens centralbank i den tabellformade delen av dokumentet fylls i automatiskt baserat på tidigare laddade växelkurser (se ovan).

Efter att ha fyllt i och lagt upp dokumentet, låt oss gå vidare till att visa de transaktioner som gjorts av det:

Som du kan se

- Den första posten registrerades, vilket resulterade i att i vårt fall en negativ valutakursdifferens på 1119,90 rubel bildades, tillskriven från kreditkrediten 57,22 till andra kostnader. (3.000,00 * (73.9441 - 74.3174)).

- Nästa post i ordern registrerade intäkter från försäljning av utländsk valuta till bankens avtalsränta på 219 000,00 (3 000,00 * 73).

- Sedan finns det en bokföring som återspeglar avskrivningen av den sålda valutan till andra kostnader (D-t 91,02) till ett belopp av 221 832,30 (3 000,00 * 73,9441; till den officiella kursen för Rysslands Bank vid dagen för valutatransaktionen).

- Vidare registreras den i enlighet med styckena. 6 s. 1 i art. 265 i Ryska federationens skattelag, skatteskonstantskillnaden till följd av avvikelsen från den faktiska försäljningsgraden för utländsk valuta från den officiella. Som ett resultat registrerade alla tre permanenta skillnader "Ömsesidigt förskjutna" varandra, det vill säga ge noll balans.

- De två senaste transaktionerna registrerar icke-rörelsekostnader och intäkter som inte beaktats för skatteändamål på konton utanför balansräkningen.

För att kontrollera rörelserna på konton 52 och 57.22 "Utländsk valutaförsäljning" genererar vi balansräkningar för dem:

Jag skrev hur man köper valuta i banken. Vidare kommer varje revisor att ställas inför frågan om hur dessa åtgärder ska utföras korrekt. Vidare kommer jag att berätta hur du registrerar köp och försäljning av valuta i 1C Enterprise 8.2.

Till att börja med måste du skapa två kontrakt för motparten - banken.

Låt oss kalla det första avtalet "Köp dollar". Typ av kontrakt: "Övrig". Avräkningsvaluta:"Rubel"

Det andra avtalet kommer att kallas "Dollars Sale" Typ av kontrakt: "Övrig". Avräkningsvaluta: "USD"

Låt oss börja med att köpa valuta.

Avskrivning från nuvarande konto

Transaktionstyp: Annan avskrivning.

Nästa Fyll i beloppet och betalkontot 57.02, motpart - bank, avtal - "köp dollar"

Nästa steg är att välja kvittot till det aktuella kontot. Kvittontyp - "Inköp av utländsk valuta"

Det är viktigt att ställa in kontot här: 52 !!!

Välj ett bankkonto i dollar !!!

Och ange sedan beloppet i valuta och kurs, eller beloppet i valuta och dollar. All denna information finns i uttalandet.

En till viktig nyansmåste du ha laddat växelkurserna för transaktionens datum. Detta görs antingen manuellt eller så kan du konfigurera automatisk laddning av valutakurser. Här har jag redan beskrivit hur man kan göra livet lättare för mig själv:

Den andra frågan är registreringen av försäljning av valuta.

Principen är densamma. Men avtalet "Försäljning av dollar" används (förlikningar enligt detta avtal i utländsk valuta!)

1. Avskrivning från löpande konto - annat.

Sätt bokföringskonto 52, bankkonto i utländsk valuta. Konto 57.22, motpart - bank, Avtal - "Försäljning av dollar".

2. Kvitto till bytesbalansen - kvitton från försäljning av utländsk valuta.

Redovisningskonto - 51, bankkonto i rubel. Motpart - Bank, avtal - "Köpande dollar"

Fyll sedan i enligt uttalandet, beloppet i valuta, kursen, kontrollera beloppet i rubel.

I det här fallet, i slutet av dokumenten, se till att kontrollera saldot på konto 57.02 och konto 57.22. Det borde vara noll. Om inte, leta efter ett fel. Kontrollera båda dokumenten steg för steg. Stora misstag:

- olika datum för debitering och kreditering av dokument

- kontot i det övre vänstra hörnet är felaktigt

- registreringsdokumentet valdes inte korrekt

Och samma sak för alla andra valutor.