Часто бывает, что при утрате работоспособности или необходимости ухаживать за приболевшим членом семьи сотрудник вынужден определенное время отсутствовать на службе. Иногда этот период превышает 15-дневный срок. Как тогда оплачивать длительный больничный лист в 2018 году в подобных ситуациях? Об этом рассказывает наша консультация.

Особенности оформления

По общему правилу медицинский работник может выдать лист нетрудоспособности продолжительностью только до 15 календарных дней (зависит от тяжести заболевания). Когда же стоит вопрос о продолжении лечения или оказании дополнительных медицинских услуг, собирают врачебную комиссии. Она принимает решение об увеличении срока больничного. Причем, как при благоприятном, так и неблагоприятном прогнозе.

Кроме того, человеку могут выдать направление на медико-социальную экспертизу, которая решает вопрос об установлении инвалидности.

На практике работник может сдать сразу несколько листков нетрудоспособности. Во избежание споров с контролирующими органами и ФСС, рекомендуем работодателям проверять не только их подлинность, но и последовательность (обратить внимание на нумерацию: когда последующий документ ссылается на номер и дату предыдущего).

Правила оплаты долгого больничного в 2018 году

Напомним, что с 01.07.2017 законодательством введена возможность выдачи больничного не только как бумажного документа, но и с письменного согласия пациента – в электронном виде с проставлением усиленной квалифицированной электронной подписи медработника и медорганизации (Законом от 01.05.2017 № 86-ФЗ).

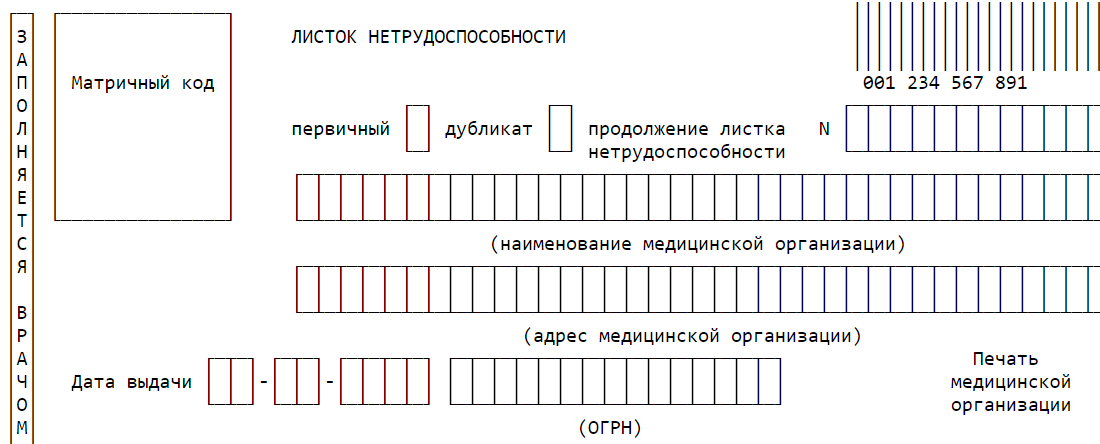

При этом форма больничного листка в 2018 году осталась прежней (утв. приказом Минздравсоцразвития от 26.04.2011 № 347н):

Таким образом, медучреждения, работодатели и ФСС постепенно переходят на электронный документооборот по больничным листам. При этом порядок оплаты остался прежним.

Денежное пособие за длительный больничный рассчитывают по правилам для стандартного больничного. Разница лишь в том, что существует ограничение на количество оплачиваемых дней.

Например, когда сотрудник заболел или получил травму, пособие нужно выдать за все дни нетрудоспособности. Исключение здесь составляют:

- инвалиды;

- сотрудники на срочных контрактах.

Вместе с тем, в некоторых ситуациях оплата положена не за все дни (см. таблицу).

После предоставления листа нетрудоспособности делают расчет. При этом рассматривают 2 года перед наступлением соответствующего страхового случая.

Оплата длительного больничного в 2018 году происходит по следующей схеме:

Определить долю среднего заработка за дни нетрудоспособности можно с помощью таблицы:

В числителе указана сумма максимальных заработков, установленных за расчетный период 2016 – 2017 гг. В 2018 году это значение не должно превышать 2017, 81 рубля.

Иногда используют минимальный размер ЗПср.д.: когда в расчетном периоде у сотрудника не было финансовых поступлений или они оказались меньше МРОТ. Тогда используют величину в один МРОТ.

Расчет ЗП ср.д. в 2018 году делают так:

МРОТ × 24 мес. / 730 дн. (9489 руб. × 24) = 227 736 руб. (с 01.01.2018)

- Рассматриваем причину оформления больничного листа для определения количества оплачиваемых дней. Дальнейший расчет идет по формуле: ПОСОБИЕ = Пср.д. × ДНИ

- Оплачиваем сотруднику больничное пособие с ближайшей зарплатой. Напомним, что первые 3 дня это делает предприятие, а потом – Фонд социального страхования.

ПРИМЕР

Широкова, работающая в компании «Гуру» шесть лет, 15.06.2018 получила производственную травму и находилась на лечении до 23.11.2018. Общая сумма заработка за предшествующие 2 года составила 1 095 000 руб. Как оплачивать ей длительный больничный в 2018 году?

13.04.2011Журнал «Упрощёнка»

На основании больничного листа начисляются пособия по временной нетрудоспособности и по беременности и родам. Сразу заметим, что пособия выплачиваются, только если документ подан вовремя. Так, согласно статье 12 Федерального закона от 29.12.2006 № 255−ФЗ (далее — Закон № 255−ФЗ) пособия по болезни и по беременности и родам назначаются, если работники обратились не позднее шести месяцев со дня:

- выздоровления (установления инвалидности) или окончания срока, в течение которого работники освобождались от работы в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием в санатории;

- окончания декретного отпуска.

Если работник пропустил установленный срок, решение о выдаче социального пособия выносит территориальный орган ФСС. Пособие может быть назначено, если причины опоздания сочтут уважительными. Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком утвержден приказом Минздравсоцразвития России от 31.01.2007 № 74.

Итак, получив от работника листок нетрудоспособности, бухгалтер должен проверить правильность его оформления, определить, какие именно выплаты включить в расчет, начислить и выдать пособие, а также заполнить оборотную сторону листка нетрудоспособности.

Шаг первый. Определяем, какие выплаты включать в расчет (важно для совместителей)

Пособия по временной нетрудоспособности и по беременности и родам назначаются страхователем по месту работы застрахованного лица. А как быть, если работник трудится у нескольких работодателей? Какие выплаты включать в расчет? Разберем некоторые возможные варианты.

Для справки

Если работник трудится только в одном месте, этот шаг можно пропустить.

1. Совместитель в предыдущие два календарных года трудился у тех же работодателей, у которых занят на момент наступления болезни или отпуска по беременности и родам. В этом случае пособия назначаются по всем местам работы и начисляются исходя из среднего заработка, исчисленного за время работы у работодателя, назначающего и выплачивающего пособие (п. 2 ст. 13 Закона № 255−ФЗ). Заработок, полученный у другого страхователя, не учитывается (п. 1 ст. 14 Закона № 255−ФЗ).

Важное обстоятельство

В первом варианте имеется в виду, что каждый работодатель включает в расчет среднего заработка лишь выплаты, произведенные им.

2. Соместитель на момент наступления страхового случая занят у одних работодателей, а в двух предшествующих календарных годах трудился у других страхователей (другого страхователя). Тогда работник получает пособие только по одному из текущих мест работы, какому — он выберет сам (п. 2.1 ст. 13 Закона № 255−ФЗ). При этом работодатель включает в расчет все вознаграждения работника, полученные у других страхователей за расчетный период. Cноска 1

3. Работник на момент наступления страхового случая трудится у нескольких страхователей, а в двух предшествующих календарных годах был занят как у этих, так и у других страхователей. В данной ситуации сотрудник вправе выбрать любой из рассмотренных выше вариантов. То есть либо пособие назначают и выплачивают все работодатели, и тогда каждый включает в расчет только произведенные им выплаты, либо пособие выплачивается только по одному из текущих мест работы, но с учетом всех выплат в пользу работника за расчетный период (п. 2.2 ст. 13 Закона № 255−ФЗ).

Заметим, если в расчетном периоде работник трудился в других местах, то при любом из вариантов для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам работник должен представить в бухгалтерию не только больничный лист, но и справку с мест работы у других страхователей о сумме заработка, на основании которого исчисляется пособие. Справка выдается в день увольнения работника. Все ясно, вот только ранее применялись иные правила расчета пособий и указанные справки, конечно, не выдавались. Как быть в таком случае? Cноска 2

Обратите внимание

Если бывший работник к вам обратился с заявлением о выдаче справки о сумме заработка, ее следует выдать в течение трех рабочих дней

Если справка потребовалась после прекращения работы, то за ней можно обратиться к бывшему работодателю, написав заявление. Последний должен выдать справку в течение трех рабочих дней.

И еще один момент. Если пособия начисляются по одному из последних мест работы, выбранному работником, то он дополнительно должен принести справку с места работы у других страхователей о том, что они пособие не выплачивают (п. 5.1 ст. 13 Закона № 255−ФЗ).

Шаг второй. Начисляем пособие и выплачиваем

Памятка

Получив документы от работника, бухгалтер должен в течение 10 дней начислить пособие и затем выплатить его в ближайший день выдачи зарплаты.

Получив больничный и другие необходимые документы от работника, бухгалтер должен в течение 10 дней со дня обращения начислить пособие, а выплатить его нужно в ближайший после назначения день выдачи заработной платы (п. 1 ст. 15 Закона № 255−ФЗ).

Если у застрахованного лица в день обращения нет справки о сумме заработка, необходимой для назначения выплат, бухгалтер начисляет пособие на основании сведений и документов, представленных работником и имеющихся у работодателя (территориального органа ФСС). После того как сотрудник принесет справку, назначенное пособие пересчитывается за все время, но не более чем за три года, предшествующих дню подачи справки в бухгалтерию.

На заметку

Назначение пособия по уходу за ребенком

Ежемесячное пособие по уходу за ребенком назначается, если работник обратился за ним не позднее шести месяцев со дня достижения ребенком возраста полутора лет (п. 2.1 ст. 12 Закона № 255−ФЗ). При этом сотрудник должен представить:

- заявление о назначении пособия;

- свидетельство о рождении ребенка, свидетельство о рождении предыдущего ребенка (если ребенок не первый);

- справку с места работы матери (отца, обоих родителей) ребенка о том, что она (он, они) не находится в отпуске по уходу за ребенком и не получает соответствующего пособия;

- справку о сумме заработка, на основании которого должно быть исчислено пособие (если в расчетном периоде работник был занят у других страхователей).

Пособие по уходу за ребенком назначается в течение 10 календарных дней с даты обращения за ним, а выплачивается в ближайший после назначения день выплаты зарплаты.

Предположим, что пособие по временной нетрудоспособности или по беременности и родам было назначено, но работник по каким-то причинам не смог его вовремя получить. Тогда социальное пособие выплачивается за все прошедшее время, но не более чем за три года, предшествующих обращению за ним. Однако если пособие не получено по вине работодателя или территориального органа ФСС, оно выплачивается полностью без ограничения каким-либо сроком.

Шаг третий. Заполняем оборотную сторону больничного листа

С начислением и выплатой пособия обязанности бухгалтера не заканчиваются. Нужно еще внести соответствующие записи на оборотную сторону больничного листа. Рекомендации по ее заполнению и образец записей можно найти в следующей статье.

Шаг четвертый. Уменьшаем взносы к уплате

Как известно, с 2011 года пособие по временной нетрудоспособности за первые три дня болезни начисляется за счет работодателя, являющегося страхователем, за остальные дни — за счет ФСС (подп. 1 п. 2 ст. 3 Закона № 255−ФЗ). Заметим, в некоторых случаях пособие по временной нетрудоспособности выплачивается за счет средств фонда уже с 1−го дня нетрудоспособности (п. 3 ст. 3 Закона № 255−ФЗ).

Пособие по беременности и родам полностью покрывается ФСС (п. 1 ст. 3 Закона № 255−ФЗ).

С этого года работодатели, применяющие упрощенную систему, вправе уменьшить начисленные взносы в ФСС на сумму пособий, выплачиваемых за счет средств фонда (п. 2 ст. 4.6 Закона № 255−ФЗ). Иными словами, перечисляется только разница между начисленной суммой взносов и величиной расходов, покрываемых соцстрахом. Заметим, сумму превышения страхового обеспечения над начисленными взносами можно зачесть в счет предстоящих платежей по взносам в пределах расчетного периода (п. 2.1 ст. 15 Федерального закона от 24.07.2009 № 212−ФЗ).

Кроме того, если сумма назначенных пособий превышает начисленные взносы (образовалась задолженность за фондом), работодатель вправе обратиться за возмещением разницы в территориальный орган ФСС (п. 2 ст. 4.6 Закона № 255−ФЗ). Для этого нужно представить следующие документы:

- заявление страхователя в произвольной форме, содержащее наименование и адрес страхователя, его регистрационный номер и сумму, необходимую для выплаты пособия;

- расчет по начисленным и уплаченным взносам, составленный по форме-4 ФСС РФ;

- копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию (листка нетрудоспособности с произведенным расчетом пособия).

Для справки

Перечень документов, которые необходимо представить для выделения средств на выплату пособий, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд обязан выдать средства на выплату пособий в течение 10 календарных дней с даты представления страхователем всех необходимых документов (п. 3 ст. 4.6 Закона № 255−ФЗ). Правда, ФСС может устроить проверку (в том числе выездную) правильности и обоснованности расходов на выплату страхового обеспечения (п. 4 ст. 4.6 Закона № 255−ФЗ). Тогда решение о выделении средств принимается по результатам проведенной проверки.

Чепурова Людмила

Я работаю в ТСЖ лифтер-диспетчер. Сдала больничный, который бухгалтер отметила, но говорит его мне надо отнести то ли в налоговую, то ли ФАС сдать для дальнейшей оплаты. ТСЖ сейчас их не оплачивает. Так что мне делать?

Больничный лист - листок нетрудоспособности, выданный медицинской организацией по установленной форме.

Листок нетрудоспособности выдается в день установления нетрудоспособности на весь период временной нетрудоспособности, включая праздничные и выходные дни (т.е. в листке нетрудоспособности указываются календарные дни болезни).

Максимальная продолжительность больничного листа

При болезни или травме самого работника ему может быть выдан больничный лист на срок не более 12 месяцев.

Однако лечащий врач единолично может выдать больничный на срок не более 15 дней, а зубной врач или фельдшер - на срок не более 10.

Больничный лист продолжительностью более 15 дней выдается только по решению врачебной комиссии. В этом случае в таблице "Освобождение от работы" указываются должности, фамилии, инициалы и подписи двух врачей - лечащего и председателя комиссии.

Порядок оформления больничного листа

Записи в больничном выполняются на русском языке печатными заглавными буквами чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки.

Не допускается использование шариковой ручки.

Записи в больничном не должны выходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Врач медицинской организации заполняет:

Корешок бланка больничного;

Раздел "Заполняется врачом медицинской организации".

В указанном разделе содержится в том числе таблица "Освобождение от работы", где в графе "С какого числа" указывается дата (число, месяц и год), с которой гражданин освобожден от работы, а в графе "По какое число" указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Если гражданин обратился за медицинской помощью после окончания рабочего времени (смены), по его желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня.

При амбулаторном лечении больничный продляется со дня, следующего за днем осмотра гражданина врачом. Каждое продление больничного записывается в отдельные строки граф таблицы.

При оформлении дубликата больничного в графах "С какого числа" и "По какое число" таблицы "Освобождение от работы" одной строкой указывается весь период нетрудоспособности.

При оформлении больничного по решению врачебной комиссии, в том числе за прошедшее время, в графах "Должность врача" и "Фамилия и инициалы врача или идентификационный номер" указываются фамилия, инициалы и должность лечащего врача, а также фамилия и инициалы председателя врачебной комиссии после каждого случая, рассматриваемого на врачебной комиссии.

Пособие по временной нетрудоспособности

В случае утраты работниками трудоспособности вследствие заболевания осуществляется их обеспечение пособием по временной нетрудоспособности.

Основанием для назначения и выплаты пособий по временной нетрудоспособности является листок нетрудоспособности.

Расчет и выплата пособия по временной нетрудоспособности

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка работника за два календарных года, предшествующие году наступления временной нетрудоспособности (расчетный период).

Пособие по временной нетрудоспособности выплачивается за первые три дня временной нетрудоспособности за счет средств организации, а за остальной период - начиная с четвертого дня временной нетрудоспособности - за счет средств бюджета ФСС РФ.

Больничный лист:

Сумма пособия по временной нетрудоспособности, выплачиваемая работнику за счет средств организации в соответствии с законодательством РФ, признается расходом по обычным видам деятельности на дату начисления пособия.

Сумма пособия, выплачиваемая за счет средств бюджета ФСС РФ, расходом организации не является и относится на расчеты с ФСС РФ.

Страховые взносы

Пособия по временной нетрудоспособности не подлежат обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Больничный лист: на доходы физических лиц (НДФЛ)

Доход работника в виде пособия по временной нетрудоспособности является объектом налогообложения по НДФЛ и формирует налоговую базу по НДФЛ.

Организация, выплачивающая доход в виде пособия по временной нетрудоспособности, признается налоговым агентом по НДФЛ и обязана исчислить, удержать и перечислить в бюджет соответствующую сумму НДФЛ непосредственно из суммы выплачиваемого пособия при его фактической выплате.

Налогообложение производится по ставке 13%.

Днем фактического получения дохода в виде пособия по временной нетрудоспособности является день выплаты пособия работнику.

Налог на прибыль организаций

Сумма пособия по временной нетрудоспособности, выплачиваемая работникам за счет средств организации в соответствии с законодательством РФ, включается в состав прочих расходов, связанных с производством и реализацией. Указанный расход признается на дату начисления пособия.

Сумма пособия по временной нетрудоспособности, выплачиваемая за счет средств ФСС РФ, при исчислении налоговой базы по налогу на прибыль в составе расходов не учитывается, так как организация затрат не несет.

Больничный лист: подробности для бухгалтера

- Об электронных больничных листах

Стартом для оборота электронных больничных листов в РФ стало 1 июля... статья. Стартом для оборота электронных больничных листов в РФ стало 1 июля... Рассмотрим путь, который проделывает бумажный больничный лист от медучреждения до работодателя: Условный...

- Оплата больничного листа после увольнения работника

Указанного пособия? Подлежит ли оплате больничный лист, сданный уже уволенным работником? В... данном случае больничный лист может быть оплачен только при... на новое место работы; больничный лист открыт в течение 30 календарных... прекращения трудовых отношений? Оплата больничного листа по уходу за ребенком после... ФЗ четко определены условия оплаты больничного листа: только в случае наступления... копию паспорта; копию трудовой книжки; больничный лист. Если выплата пособия осуществляется в...

- Ошибки в больничном листе: как действовать правильно?

Бухгалтеру, если он в больничном листе ошибочно заполнил строку «Дата начала... нарушил порядок исправления ошибки в больничном листе, зачеркнув неверные данные и... бухгалтеру, если он в больничном листе ошибочно заполнил строку «Дата... нарушил порядок исправления ошибки в больничном листе, зачеркнув неверные данные и... будет являться основанием для переоформления больничного листа, поскольку исправления поверх ячеек... путем зачеркивания неверных сведений в больничном листе и указания сверху над...

- Сроки выплаты больничного листа в 2017 году: минимум и максимум, таблица по заболеваниям

Сроки выплаты больничного листа в 2017 году не... уж очень долго. Сроки выплаты больничного листа в 2017 году не претерпели... органом - врачебной комиссией. Максимальный срок больничного листа, одобренного комиссией – 10 месяцев. Этот... или ином заболевании. Таблица сроков больничных листов по заболеваниям выглядит так: Заболевание... даты закрытия документа. Срок выплаты больничного листа в 2017 году по закону... – вот в какой срок оплачивается больничный лист после увольнения. Уволенный сотрудник вправе...

- ФСС не принял расходы по больничным листам

Проверке правильности начисления пособий по больничным листам в первом полугодии 2017 года... проверке правильности начисления пособий по больничным листам в первом полугодии 2017 года...

- Куда обращаться за выплатой пособия по больничному листу в 2019 году

Граждан будут получать оплаты по больничным листам и другие пособия напрямую из... будет сдавать в свою бухгалтерию больничный лист, заявление и другие необходимые для... граждан будут получать оплаты по больничным листам и другие пособия напрямую из... будет сдавать в свою бухгалтерию больничный лист, заявление и другие необходимые для...

- Электронный больничный в 2017 году

Страховых компаний и соцстраха. Электронный больничный лист и новый цифровой формат взаимодействия... врач ввел при оформлении электронного больничного листа. Это позволит оперативно обратиться в... пособия и дальнейшего заполнения части больничного листа. Для того чтобы стать... по временной нетрудоспособности. Сотруднику оплачивается больничный лист, а информация о размере выплаты... пользователя), если подключена «1СОтчетность». Документ «Больничный лист» При заполнении электронного больничного нужно...

- Если уволенный заболел

Этот же день ему открыт больничный лист. Все дни временной нетрудоспособности должны... отказ. Позиция работодателя. Отказ оплаты больничных листов обоснован тем, что работница получила... , считаем, что оплате подлежит лишь больничный лист, выданный в отношении самого уволенного... получить пособие по временной нетрудоспособности, больничный лист по которой выдан в границах... лишь при нетрудоспособности самого уволенного, больничный лист по уходу за ребенком и...

- Учитываем в работе изменение МРОТ

Без такового. Расчет пособий по больничным листам и МРОТ Федеральным законом № ... берется наибольшая величина. При заполнении больничного листа бухгалтеру надо указать следующее. ... превышающем МРОТ, если в больничном листе заполнена строка «Отметки о нарушении... закона № 255-ФЗ). Часть больничного листа с отметкой о нарушении режима... момента применяется МРОТ при оплате больничного листа работнику, получившему травму или... опьянения? В данном случае в больничном листе, представленном сотрудником, в поле...

- Сложные случаи расчета отпускных

И медучреждение выдало ей больничный лист с 24.05.2018 по... Если же сотрудник успел принести больничный лист, например, до начисления заработной платы... место (5 июня) и предоставит больничный лист, необходимо начислить пособие: в... программе раздел « Зарплата» – документы « Больничные листы». Поскольку период май в нашем... начисляем пособие с помощью документа « Больничный лист ». Только теперь исправлять исходный документ... , потому что при регистрации больничного листа сумма за четыре отпускных дня...

- Начисляем больничный в программах «1С» в 2019 году

Внезапно заболел и принес работодателю больничный лист) или если заработок сотрудника... разделе « Зарплата » создать документ « Больничный лист » и ввести в него все... сделать в самом документе « Больничный лист », нажав на значок карандаша... можно изучить, нажав в документе « Больничный лист » кнопку « Печать » – « Подробный расчет... « Страховой стаж для оплаты больничных листов » указать данные по стажу... После проделанных действий в последующие больничные листы программа сама будет подтягивать данные...

- Электронный больничный – право, а не обязанность

И родам осуществляются на основании больничного листа, выданного медицинской организацией в форме... .2011 № 624н. Что касается электронного больничного листа, установлены его обязательные реквизиты. Обязательные... формированию электронного листка нетрудоспособности, иначе больничный лист оформляется на бумажном бланке; – сообщает...

- Как влияет дата оплаты больничного на отчетность по НДФЛ

НК РФ). Для пособий по больничным листам датой фактического получения дохода признается... день выплаты этого дохода (по больничному листу), согласно пп. 1 п. 1 ... переходящих сроков при отражении оплаты больничных листов в 6-НДФЛ могут иметь...

- Особенности наказания за нарушения корпоративной культуры

В таких случаях? И когда больничный лист не спасет от ответственности? Порассуждаем... пытался избежать ответственности с использованием больничного листа. Вполне возможно, он действительно заболел... , регламентирующих рабочий процесс. Между тем больничный лист – лишь документ, который подтверждает временную... ему проступка. Оформить факт проступка больничный лист не препятствует. Если больной работник... нарушение, совершенное сотрудником. При этом больничный лист вовсе не освобождает от ответственности...

- Форма 4-ФСС за 9 месяцев 2016 года

ФСС в различных ситуациях: Оплата больничных листов в расчете по форме 4 ...

Приведем правила, пример, калькулятор расчета больничных.

Обратите внимание: на момент написания статьи МРОТ составлял 11 280 рублей. Учитывайте при расчетах, что размер МРОТ может измениться.

Как оформить больничный лист

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н . Больничный лист подтверждает, что работник отсутствовал на работе по уважительной причине (абз. 2 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956). На его основании работнику выплачиваются пособия по временной нетрудоспособности и по беременности и родам (ст. ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ)).

Обратите внимание, что выдавать больничный лист могут не все медицинские организации. У медорганизации должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утвержденного Постановлением Правительства РФ от 16.04.2012 № 291).

Случаи, при наступлении которых выдается больничный лист:

- болезнь (травма) гражданина;

- долечивание работника в санаторно-курортном учреждении;

- протезирование в стационаре;

- болезнь члена семьи, за которым необходим уход;

- беременность и предстоящие роды;

- карантин.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Заполнение больничного листа

Отметим несколько важных моментов, которые стоит учитывать при заполнении больничного листа:

Врач заполняет определенные разделы, они указаны в п. п. 56 — 63 Порядка выдачи и заверяет печатью медучреждения;

Врач вправе не заполнять строку «место работы — наименование организации» (особенно, если больной не может правильно назвать наименование организации). Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Заполнять листок нетрудоспособности шариковой ручкой либо использовать чернила другого цвета нельзя.

Если при заполнении бланка врач допустит ошибку, то он должен оформить дубликат листка нетрудоспособности (абз. 5 п. 56 Порядка выдачи);

Требований к форме печати медицинской организации не установлено. На оттиске печатей медицинских организаций может содержаться текст «для больничных листков», «для листков нетрудоспособности» (абз. 2 п. 2 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Со своей стороны, работодателю следует обратить внимание правильно ли врач медицинской организации оформил бланк. Это важно, так как ФСС РФ не возместит расходы, если работодатель примет листок нетрудоспособности, заполненный с нарушением Порядка выдачи;

Работодатель должен заполнить разделы, указанные в п. п. 64 — 66 Порядка выдачи;

Обратите внимание, что наличие в листке нетрудоспособности технических недочетов заполнения (например, попадание печатей на информационное поле, проставление пробелов между инициалами врача) не является основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются (абз. 5 п. 17 письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Правила расчета больничных

1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня - за счет средств страхователя;

- за остальной период начиная с 4-го дня временной нетрудоспособности - за счет средств бюджета Фонда социального страхования РФ.

По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается за счет средств бюджета Фонда социального страхования РФ с первого дня нетрудоспособности.

2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности.

Из этого правила есть исключения, например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ). Например, отпуск без сохранения зарплаты, ежегодный оплачиваемый отпуск, учебный отпуск.

3. Пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника.

Обратите внимание, в 2019 году страховой стаж не изменился, по-прежнему определяется по правилам ч. 1 ст. 7 Закона № 255-ФЗ и составляет:

Стаж считается по данным трудовой книжки. Если сотрудник потерял этот документ, то стаж можно посчитать по трудовым договорам и справкам с предыдущих мест работы (п. 8 Правил, утвержденных приказом Минздравсоцразвития России от 06.02.2007 г. № 91). Если же у сотрудника нет ни трудовой книжки, ни договора, ни справок, то в отделении ПФР можно запросить сведения о зарплате.

4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

5. Пособие исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе, за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

6. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

Расчетный период всегда будет составлять 2 полных календарных года.

Заработок в расчетном периоде всегда будет делиться на 730.

Онлайн калькулятор больничного

Калькулятор рассчитывает больничные за 3 шага:

- Укажите данные из листа нетрудоспособности (больничного листа).

- Укажите данные о заработке за 2 предыдущих года (нужны для расчета среднего дневного заработка).

- Вы увидите итоговую таблицу расчета суммы больничного, с учетом страхового стажа сотрудника.

Бесплатный онлайн калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. Калькулятор также содержит подсказки со ссылками на статьи нормативных документов.

Расчет и оплата больничных в 2019 году

Этот пример хорошо демонстрирует порядок расчета пособия:

Пример:

Соловьеву В.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 10 февраля 2019 года (10 календарных дней). Страховой стаж Соловьева В.С. составляет 8 лет. В течение 2017 года работнику была начислена заработная плата — 770 000 рублей. В 2018 году данному работнику была начислена заработная плата — 800 000 рублей.

Определим размер пособия по временной нетрудоспособности.

1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

За 2017 год: 770 000 рублей.

За 2018 год: 800 000 рублей.

За 2017 г. будет включаться только заработок в размере 755 000 рублей, так как больше максимальной базы для исчисления страховых взносов ФСС работодателю не возместит. За 2018 год выплаты, произведенные Соловьеву, следует включить в расчет в полном объеме. Предельная база за 2018 год — 815 000 рублей.

Суммы выплат, которые следует включить в расчет, составит:

755 000 + 800 000 руб. = 1 555 000 руб.

2. Рассчитываем среднедневной заработок.

1 555 000/730 = 2 130,14 руб.

3. Определяем размер пособия по временной нетрудоспособности.

2 130,14 * 10 = 21 301,4 руб.

Пример расчета больничного по уходу за ребенком:

Инженер Ножкин Г.С. был на больничном по уходу за ребенком, возраст которого 14 лет, в период с 03 марта 2019 по 18 марта 2019. Он принес в организацию больничный лист для оплаты.

Как оплатить больничный инженеру Ножкину Г.С.?

При уходе за больным ребенком или другим членом семьи пособие выплачивается с учетом ограничений, установленных ст. 6,7 Закона № 255-ФЗ.

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда.

Пример:

Сомова А.А. заболела 25 июля 2019 года и проболела пять календарных дней. Данная работница работает в организации с 9 января 2019 года. Расчетный период Сомовой А.А. не отработан. Страховой стаж 7 месяцев. В местности, где работает данная сотрудница, установлен районный коэффициент 1,6. Использование районного коэффициента обосновано п. 11(1) Положения об особенностях порядка исчисления пособий по временной нетрудоспособности... (утверждено постановлением Правительства РФ от 15 июня 2007 г. № 375 .

(11 280 руб. Х 24 мес.): 730 дн. Х 60% х 5 дн. * 1,6 = 1 780, 08 руб.

Размер пособия, даже если оно рассчитывается исходя из МРОТ, зависит от страхового стажа!

Пример:

Комова В.Н. заболела 30 июня 2019 г. В этот день ей был открыт больничный лист. Закрыт больничный лист 11 июля 2019 г. Заработок работницы в 2017 г. составил 56 000 руб.; в 2018 г. - 89 000 руб. Страховой стаж Комовой составляет 5 лет.

1. Определяем средний дневной заработок.

(56 000 + 89 000) / 730 = 198,63 руб.

2. Сравниваем фактический средний заработок с минимальным.

(11 280 * 24) / 730 = 370,85 руб. > 198,64 руб.

3. Определяем размер пособия за 13 дней.

370,85 * 13 дней * 80% = 3 856,84 руб.

Переходящее пособие по временной нетрудоспособности

Если работник нарушил режим, предписанный лечащим врачом, то со дня нарушения пособие считают из МРОТ (п. 1 ч. 2 ст. 8 Закона № 255-ФЗ). Дату нарушения врач поставит в больничном (п. 58 Порядка, утв. приказом Минздравсоцразвития от 29.06.2011 № 624н). Если сотрудник заболел вследствие алкогольного, наркотического или токсического опьянения, то пособие за весь период болезни считают из МРОТ (п. 2 ч. 2 ст. 8 Закона № 255-ФЗ).

Пример:

Сотрудник болел с 25 декабря 2018 года по 11 января 2019 года. 29 декабря он нарушил режим. Об этом врач сделал пометку в листке нетрудоспособности. Стаж работы сотрудника — 9 лет. Заработок за 2017 и 2016 годы — 580 000 руб.

Пособие за период с 25 по 28 декабря надо рассчитать исходя из 100% среднего заработка. Оно составит 3 178,08 руб. (580 000 руб.: 730 дн. × 4 дн.).

За период с 29 по 31 декабря надо начислить пособие исходя из МРОТ 2018 года — 11 163 руб. Оно составит 1 101,01 руб. (11 163 руб. × 24 мес.: 730 дн. x 3 дн.).

За период с 1 по 11 января пособие надо считать из нового МРОТ — 11 280 руб. Выплата составит 4 079,34 руб. (11 280 руб. × 24 мес.: 730 дн. × 11 дн.).

Общая сумма пособия равна 8 358,43 руб. (3 178,08 + 1 101,01 + 4 079,34).

Максимальный размер пособия по нетрудоспособности

Понятия предельного (максимального) размера дневного или месячного размера пособия в действующем законодательстве нет. «Как же нет»? - удивится иной бухгалтер. «Еще, как, есть».

Да, ограничитель есть, но более правильно говорить о том, что законодательно определен порядок исчисления максимальной суммы, из которой может быть рассчитано пособие. То есть, сумма, из которой исчисляется пособие по временной нетрудоспособности за каждый календарный год, не может превышать предельную величину базы для начисления страховых взносов в конкретном году. Отсюда вывод:

В 2019 году дневной размер пособия по временной нетрудоспособности не может быть больше, чем 2 150 рублей 68 коп. Пособие, рассчитанное исходя из большей суммы, ФСС РФ страхователю не возместит.

Почему получилась сумма 2 150,68 руб.? Предельная величина базы для начисления страховых взносов в 2017 году составляла 755 000 рублей, а в 2018 году - 815 000 рублей. Дневной размер пособия находили так: (755 000 + 815 000)/ 730 = 2 150, 68 руб.

Особенности назначения пособия по временной нетрудоспособности совместителям

Если в компании работает совместитель, который в двух предшествующих годах был занят у тех же работодателей, что и в году назначения пособия, то количество больничных листов должно соответствовать количеству мест работы. Тогда пособие по временной нетрудоспособности должно быть выплачено по всем местам работы.

Пример

В 2019 году назначается пособие по временной нетрудоспособности. В этом году работник трудится вООО «Прогресс» и в ООО «Горизонт», а в 2017 и 2018 годах работал в этих же компаниях. Значит, пособие будет выплачивать отдельно ООО «Прогресс» и отдельно ООО «Горизонт».

2. Если в компании трудится работник, который в двух предшествующих годах работал в других (другой) организациях, то работнику нужен только один больничный лист. В таком случае пособие будет выплачено только по одному из мест работы, где трудится работник в текущий момент. Работник выбирает сам к какому работодателю обратиться.

При этом включать в расчет выплаты, произведенные другим (другими) работодателями, можно на основании предъявленной работником справки о заработке (форма №182н) или ее копии с других мест работы. То есть, у работника организации, которая назначает пособие, должна быть справка с места работы у другого работодателя (работодателей).

Пример

В 2019 году назначается пособие по временной нетрудоспособности. В этом году работник трудится в ООО «Прогресс» и в ООО «Горизонт», а в 2017 и 2018 годах работал в ООО «Лютик» и в ООО «Ласточка». Значит, пособие по временной нетрудоспособности в 2019 году будет выплачивать или ООО «Прогресс», или ООО «Горизонт». Работник сам определяет к какому работодателю обратиться.

3. Если в компании трудится работник, который в двух предшествующих годах был занят у нескольких работодателей и в текущем году занят как у этих работодателей, так и у других, то работнику для назначения пособия понадобится один или несколько больничных листов:

- Один — в случае, если работник обратиться за пособием в одну организацию, в которой работает в текущем году (см. пример 2)

- Несколько — в случае, если работник обратиться за пособие в несколько организаций, в которых работает в текущем году (см. пример 1).

В том случае, если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в данной организации, а также выплаты, произведенные за время работы у других работодателей.

Порядок возмещения пособий из ФСС

1. Перечень документов для возмещения пособия представлен в приказе Минздравсоцразвития России от 4 декабря 2009 г. № 951н.

- письменное заявление от страхователя

- расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения

- копии подтверждающих документов

- справка — расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения (представляется начиная с 1 января 2017 года) (Приказ Минтруда от 28.10.2016 № 585н) .

2. Алгоритм действий работодателя по возмещению пособий из Фонда социального страхования следующий: отражать понесенные расходы на выплату пособий работодатель должен в новом едином расчете по страховым взносам. Расчет представляется налоговикам.

В Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операци.

Экспертиза статьи: Светлана Мягкова, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

Если работник представил больничный лист с опозданием, из-за чего ему ошибочно были оплачены лишние рабочие дни, то компания может сделать перерасчет зарплаты и внести корректировки в учет. «Уточненки» по страховым взносам в этой ситуации она подавать не обязана.

Во многих крупных организациях с большим количеством сотрудников может возникнуть такая ситуация: работник сообщил о болезни после того, как отчетность в ФСС России за этот период фирма уже сдала. При этом дни больничного ему ошибочно оплатили как рабочие. Как лучше поступить в этой ситуации — вносить ли исправления в учет?

Двойная оплата не положена

Работник имеет право предъявить больничный лист к оплате в течение 6 месяцев с даты его закрытия. При этом фирма должна выплатить по нему пособие вместе с ближайшей зарплатой (ч. 1 ст. 12, ч. 8 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ).

Обратите внимание: пособие по временной нетрудоспособности назначается работнику для компенсации утраченного заработка за период болезни (подп. 2 п. 1 ст. 7 Федерального законаот 16.07.1999 № 165-ФЗ). Выплачивать сотруднику за эти дни одновременно и пособие, и зарплату нельзя (пост. ФАС ЗСО от 25.01.2010 по делу № А45-9720/2009, ФАС ДВО от 27.02.2010 № Ф03-778/2010).

Поэтому если работник в период болезни фактически трудился (и эти дни ему оплачивались как рабочие), то ФСС России просто не примет расходы по такому больничному листу к зачету.

Другое дело, если работник отсутствовал в связи с болезнью, но по каким-то причинам это выяснилось уже после начисления зарплаты и сдачи отчетности. И здесь у фирмы есть несколько вариантов решения проблемы.

Оставить все как есть

Если сумма расходов по «опоздавшему» больничному листу небольшая, то фирме проще не принимать его к оплате и не вносить исправления в учет.

Но имейте в виду: если этот больничный лист каким-нибудь образом обнаружится при проверке налога на прибыль, то компании могут доначислить налог, а также пени и штрафы за экономически необоснованные выплаты работнику в период болезни и лишние суммы страховых взносов.

Избежать претензий можно, если в коллективном или трудовом договоре с работниками предусмотреть доплату до фактического заработка на период болезни. В этом случае сумму доплаты можно учесть как расходы на оплату труда при расчете налога на прибыль (письмо Минфина Россииот 08.12.2010 № 03-03-06/2/209).

Исправления без «уточненки»

Но если ошибка связана с «переходящим» больничным, то компании, скорее всего, придется вносить исправления в учет. Например, если неправильно оплачены только первые дни такого больничного, которые пришлись на конец квартала.

И если в результате перерасчета сумма разницы оказалась совсем незначительной и декларация по налогу на прибыль за этот период еще не сдана, то можно ограничиться только внесением исправлений в учет.

Пример

После того как фирма сдала отчетность по страховым взносам за полугодие 2011 г., работник принес больничный лист, открытый 29 июня, а закрытый в июле. 29 и 30 июня компания ошибочно оплатила ему как рабочие дни — в размере 3000 руб. Бухгалтер фирмы сделал перерасчет за июнь и составил бухгалтерскую справку (допустим, сумма пособия за июнь — 600 руб.). При этом излишне выплаченные работнику суммы фирма решила отнести на прочие расходы, а пособие по временной нетрудоспособности начислить только за июль. На основании этой справки в учете делаются проводки:

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

2400 руб. (3000 - 600) - сторнирована часть ошибочно начисленной зарплаты за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 69

1020 руб. (3000 руб. × 34%) - сторнирована часть ошибочно начисленных страховых взносов за июнь;

ДЕБЕТ 91-2 КРЕДИТ 70

2400 руб. - ошибочно начисленная сумма зарплаты учтена как прочие расходы;

ДЕБЕТ 91-2 КРЕДИТ 69

1020 руб. - ошибочно начисленная сумма страховых взносов учтена как прочие расходы.

В этом случае сумму лишних расходов — 3420 руб. (2400 + 1020) — необходимо исключить из расчета по налогу на прибыль за полугодие (или июнь) 2011 г. Поскольку эта ошибка привела к излишней уплате страховых взносов, компания не обязана подавать «уточненки» в ФСС России и ПФР.

Исправления с «уточненкой»

Если же в результате перерасчета разница между выплаченной работнику суммой и суммой пособия оказалась велика, то имеет смысл произвести зачет излишне уплаченных сумм и подать «уточненки» по страховым взносам.

Пример

После того как фирма сдала отчетность за полугодие 2011 г., работник принес четырехдневный больничный лист, закрытый 30 июня. За период с 27 по 30 июня в табеле отметки о больничном не было, поэтому компания оплатила ему эти дни как рабочие. Сумма оплаты за эти дни составила 16 000 руб.

Бухгалтер фирмы сделал перерасчет за июнь и составил бухгалтерскую справку. Сумма пособия по больничному листу — 4000 руб. в т. ч. 1000 руб.за счет средств ФСС России).

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

16 000 руб. - сторнирована излишне начисленная зарплата за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 69

5440 руб. (16 000 руб. × 34%) сторнирована часть страховых взносов за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

3000 руб. начислено пособие по больничному листу за июнь (за счет средств работодателя);

ДЕБЕТ 69 КРЕДИТ 70

1000 руб. — начислено пособие по больничному листу за июнь (за счет средств ФСС России).

Излишне выплаченные работнику суммы компания может зачесть в счет зарплаты за июль. При этом проводки в учете делать не нужно: достаточно начислить сотруднику зарплату за июль в меньшем размере на основании данных бухгалтерской справки.

А для зачета излишне перечисленной суммы страховых взносов нужно подать «уточненки» в ПФР и ФСС России за полугодие, а также внести изменения в сведения персонифицированного учета.

Кроме того, фирма должна подать уточненную декларацию по налогу на прибыль за полугодие (июнь) 2011г. и доплатить пени.