Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

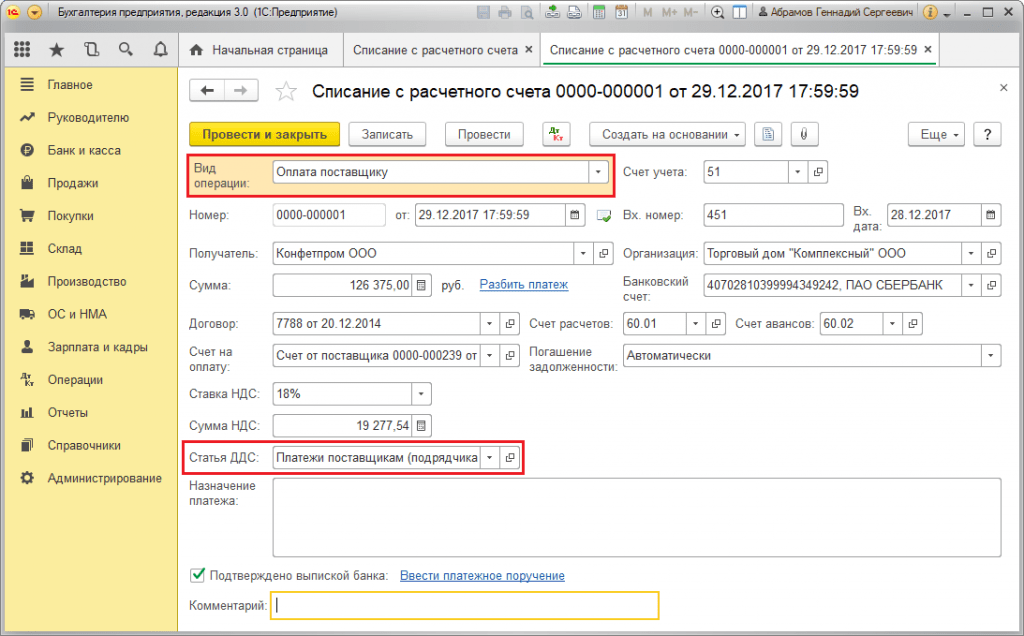

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Информация о движении денежных средств дает пользователям возможность оценить способность организации генерировать денежные средства и оценить ее потребности в денежных средствах. Требования по представлению информации о движении денежных средств и раскрытию соответствующей информации установлены МСФО (MS) 7 «Отчет о движении денежных средств».

Должен представлять за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

Классификация потоков по категориям деятельности обеспечивает представление информации, позволяющей пользователям оценить влияние каждого вида деятельности на финансовое положение компании и на сумму денежных средств (и их эквивалентов). Данная информация может также использоваться для анализа связи между указанными категориями деятельности.

Одна и та же операция может приводить к образованию потоков денежных средств, которые будут классифицироваться по-разному.

Операционная деятельность

Сумма денежных средств, возникающая в результате операционной деятельности, является важнейшим показателем того, создает ли данная категория деятельности достаточно денежных средств для погашения займов, полдержания производительной способности компании, выплаты дивидендов (и осуществления новых инвестиций) без привлечения внешних источников финансирования.

При прогнозировании денежных потоков по операционной деятельности представляет ценность информация об отдельных их компонентах в увязке с прочей информацией.

Денежные потоки по операционной деятельности формируются главным образом в ходе основной деятельности, создающей выручку компании. Таким образом, они обычно являются результатом операций, влияющих на образование чистой прибыли.

Примерами потоков денежных средств по операционной деятельности могут служить:

- поступления от продажи товаров и предоставления услуг;

- поступления рентных платежей за предоставление прав, вознаграждений, комиссионных и прочих видов выручки;

- выплаты поставщикам товаров (и услуг);

- выплаты работникам (и от их имени);

- поступления и выплаты страховых компаний по страховым премиям, искам, по рентным и прочим видам страховых полисов;

- выплаты (или возмещение) налогов на прибыль, кроме относящихся к финансовой или инвестиционной деятельности;

- поступления (и выплаты) по договорам на выполнение коммерческих (или биржевых) операций.

В результате некоторых операций, например продажи производственного объекта, может возникать финансовый результат, который включается в чистую прибыль. Однако соответствующий денежный поток относится к инвестиционной деятельности.

Компании, специализирующие на операциях с ценными бумагами, будут отражать их как запасы, приобретаемые с целью перепродажи. Потоки денежных средств, образуемые в результате операций купли-продажи ценных бумаг, классифицируются как операционная деятельность. Что касается других компаний, то для них это будет либо инвестиционной деятельностью, либо эквивалентами денежных средств.

Авансирование денежных средств и предоставление займов финансовыми институтами обычно классифицируются как операционная деятельность, так как они относятся к основной деятельности, создающей выручку компании.

Инвестиционная деятельность

Отдельное раскрытие информации о денежных потоках по инвестиционной деятельности отражает масштабы расходов на ресурсы, предназначенные для создания в будущем дохода и потоков денежных средств.

Примерами потоков денежных средств по инвестиционной деятельности могут служить:

- выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов. К ним относятся выплаты, связанные с капитализацией затрат на разработку и строительство объектов основных средств хозяйственным способом;

- поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов;

- выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают как эквиваленты денежных средств или инструментов совершения коммерческих (или биржевых) операций);

- поступления от продажи акций (или долговых инструментов) других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают как эквиваленты денежных средств или инструментов совершения коммерческих (или биржевых) операций);

- авансирование (или кредитование) других сторон (за исключением аналогичных операций, осуществляемых финансовыми институтами);

- поступления в погашение авансированных сумм или займов, предоставленных другим сторонам (за исключением аналогичных операций, осуществляемых финансовыми институтами);

- платежи по фьючерсным, форвардным, опционным договорам и свопам (за исключением договоров, заключенных с целью совершения коммерческих или биржевых операций, или выплат, относящихся к финансовой деятельности).

Финансовая деятельность

Отдельное раскрытие информации о потоках денежных средств по финансовой деятельности необходимо для прогнозирования денежных требований со стороны тех, кто предоставляет компании капитан.

Примерами денежных потоков по финансовой деятельности могут служить:

- поступления от эмиссии акций или выпуска других долевых инструментов;

- выплаты собственникам при выкупе или погашении акций компании;

- поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов;

- выплаты в погашение займов;

- выплаты арендатором в погашение обязательства по финансовой аренде.

Компания должна составлять отчет о движении денежных средств в части представления денежных потоков по операционной деятельности, используя:

- прямой метод, в соответствии с которым раскрывается информация об основных классах валовых поступлений и валовых выплат; либо

- косвенный метод, в соответствии с которым чистая прибыль корректируется с учетом влияния неденежных операций, отложенных (или начисленных) сумм по прошлым (или будущим) поступлениям денежных средств по операционной деятельности, а также статей дохода (или расхода), связанных с потоками денежных средств по инвестиционной или финансовой деятельности.

Методы составления отчета о движении денежных средств по операционной деятельности отражены в табл. 1.

Компаниям рекомендуется в отчете о движении денежных средств отражать денежные потоки по операционной деятельности на основе прямого метода, так как данный метод обеспечивает представление той информации, которую не позволяет получить косвенный метод.

Таблица 1. Методы составления отчета о движении денежных средств

|

Прямой метод |

Косвенный метод |

|

Раскрывается информация об основных видах валовых поступлений и платежей, которая может быть получена:

|

Прибыль (убыток) за отчетный период корректируется с учетом:

|

В соответствии с прямым методом информацию по основным классам валовых поступлений и валовых выплат можно получить:

- из учетных регистров;

- путем корректировки показателей выручки, себестоимости продаж (для финансовых организаций — процентов и аналогичных видов доходов, расходов на выплату процентов и аналогичных видов расходов), а также прочих статей в отчете о совокупном доходе с учетом:

- изменений показателей запасов, дебиторской и кредиторской задолженности по операционной деятельности;

- прочих неденежных статей;

- прочих статей, движение которых связано с инвестиционной или финансовой деятельностью.

Альтернативным образом чистый денежный поток по операционной деятельности может быть представлен с использованием косвенного метода, путем отражения выручки и расходов по отчету о совокупном доходе, а также изменений за отчетный период остатков запасов, дебиторской и кредиторской задолженности по операционной деятельности.

Компания должна представлять валовые поступления и выплаты денежных средств отдельно по инвестиционной и финансовой деятельности, за исключением потоков денежных средств, отражаемых свернуто.

Следующие денежные потоки по операционной, инвестиционной или финансовой деятельности могут представляться в отчетности в свернутом виде:

- поступления и выплаты от имени клиентов, когда движение денежных средств в большей степени отражает деятельность клиента, нежели самой компании. Примерами таких поступлений и выплат могут служить:

- акцептование (и выплата) по банковскому депозиту по требованию;

- финансовые средства, предназначенные инвестиционной компанией для клиентов;

- арендная плата, собираемая от имени собственников объекта недвижимости (и выплачиваемая) им;

- поступления и выплаты по статьям, характеризующимся высокой оборачиваемостью, крупными суммами и коротким сроком погашения. Примерами таких поступлений и выплат могут служить авансовые платежи (и погашение) по:

- основной сумме долга при расчетах с клиентами, имеющими кредитные карточки;

- приобретению и продаже инвестиций;

- прочим краткосрочным займам, например по тем, период погашения которых не превышает 3 месяцев.

Денежные потоки, возникающие в ходе каждого из перечисленных ниже видов деятельности финансового института, могут представляться свернуто:

- поступления и выплаты, связанные с акцептованием (и выплатам) по депозитам с фиксированным сроком погашения;

- размещение (и закрытие) депозитов в других финансовых институтах;

- авансовые платежи и займы, предоставленные клиентам (и погашение таких авансовых платежей и займов).

Показатели отчета о движении денежных средств организации

Денежные средства — наиболее ликвидная категория активов, которая обеспечивает организации наибольшую степень ликвидности. В процессе осуществления всех видов финансовых и хозяйственных операций организация генерирует движение денежных средств в форме их поступления или расходования.

Отчет о движении денежных средств раскрывает данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Информация, представленная в форме, позволяет внутренним и внешним пользователям оценить, как предприятие создает и использует денежные средства, достаточно ли денежных средств для погашения текущих обязательств и выплаты дивидендов, позволяет определить, требуется ли предприятию дополнительное финансирование, и т.д.

Отчет о движении денежных средств дополняет и информацией о способности организации привлекать и использовать денежные средства.

Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Формирование данной отчетной формы регламентируется ПБУ 23/2011 «Отчет о движении денежных средств» (приказ Минфина от 2 февраля 2011 г. № II н).

Основным источником денежных средств должна быть текущая деятельность. Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечения прибыли в качестве такой цели в соответствии с предметами и целями деятельности, т.е. деятельность, которая в соответствии с ПБУ 9/99 «Доходы организации» является обычной (рис. 5.1).

Рис. 5.1. Каналы поступлений и выплат по текущей деятельности

Инвестиционной деятельностью считается деятельность организации. связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов, и т.п.) (рис. 5.2).

Финансовая деятельность — это деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Рис. 5.2. Каналы поступлений и выплат по инвестиционной и финансовой деятельности

Существуют два метода представления денежных потоков от текущей (операционной) деятельности: прямой и косвенный.

Прямой метод основан на определении притока (выручка от продажи продукции, работ, услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств. Исходным элементом расчета является выручка от продажи продукции.

Прямой метод определения денежных потоков основан на информации обо всех операциях, произведенных в отчетном периоде по счетам в банках и с кассовой наличностью, сгруппированных определенным образом. Прямой метод утвержден к применению российскими организациями.

Косвенный метод распространен в зарубежной практике, где при составлении отчета о движении денежных средств выделяется операционная, инвестиционная и финансовая деятельность.

Операционная деятельность представляет собой потоки денежных средств, связанные с основной деятельностью организации, приносящей ей основную прибыль.

Косвенный метод представления денежных потоков от операционной деятельности включает в себя элемент анализа, так как базируется на сопоставлении изменений различных статей бухгалтерского баланса за отчетный период, характеризующих имущественное и финансовое положение организации, а также включает анализ движения основных средств, их амортизации и другие показатели. В результате применения косвенного метода конечный финансовый результат (чистая прибыль за отчетный период) преобразуется в разность между величинами денежных средств, имеющимися у организации по состоянию на начало и конец отчетного года.

При составлении расчета исходят из того, что в бухгалтерском учете операции отражаются в момент перехода права собственности, независимо от оплаты. В связи с этим выручка, отраженная в отчете о прибылях и убытках, не всегда эквивалентна денежным поступлениям, соответственно, и расходы, указанные в отчете о прибылях и убытках, не равны оплаченным расходам. В результате показатель чистой прибыли по отчету о прибылях и убытках не отражает фактическое наличие денежных средств, имеющихся у организации на отчетную дату.

Поэтому при составлении отчета о движении денежных средств показатель чистой прибыли корректируется в следующем порядке:

1. К чистой прибыли прибавляется амортизация имущества, поскольку амортизационные отчисления являются расходом, формирующим чистую прибыль, но не ведущим к оттоку денежных средств.

2. Производится корректировка на величину изменения в остатках материально-производственных запасов на начало и конец отчетного года. Если остатки запасов увеличились, то разница в остатках вычитается из чистой прибыли, так как увеличение запасов ведет к оттоку денежных средств. В случае уменьшения запасов — разница прибавляется.

3. Производится корректировка на величину изменений в дебиторской задолженности. Если дебиторская задолженность уменьшилась на конец года, то разница прибавляется к чистой прибыли, в противном случае — вычитается из нее.

4. Производится корректировка на величину кредиторской задолженности. При этом рост кредиторской задолженности приводит к притоку денежных средств, поэтому разница в кредиторской задолженности прибавляется к чистой прибыли, в противном случае — разница вычитается.

В результате указанных корректировок рассчитывается величина нетто-потока денежных средств от операционной деятельности.

Движение денежных средств по инвестиционной и финансовой деятельности определяется прямым методом. Разница между притоком (поступлением) и оттоком (выбытием) денежных средств составляет нетто-поток денежных средств, который определяется по каждому виду деятельности. Суммарный нетто-поток по всем видам деятельности составляет прирост денежных средств за отчетный период, определяемый как разница в остатках денежных средств на начало и конец отчетного периода.

В зарубежной практике в финансовой отчетности раскрывается информация не только о денежных средствах организации, но и об их эквивалентах. Под денежными эквивалентами подразумеваются краткосрочные высоколиквидные вложения, легко обратимые в денежные средства и подвергающиеся незначительному риску изменения ценностей.

Для целей составления отчета о движении денежных средств в России под денежными средствами понимаются непосредственно деньги в наличной и в безналичной форме, находящиеся в кассе организации, на ее расчетных, валютных и специальных счетах.

В отчете о движении денежных средств представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств: 50 «Касса» (за исключением остатка по субсчету 50-3 «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (за исключением остатка по субсчету 55-3 «Депозитные счета»), 57 «Переводы в пути».

Сведения о движении денежных средств организации по этим счетам отражаются нарастающим итогом с начала года и представляются в валюте Российской Федерации.

В случае наличия (движения) денежных средств в иностранной валюте первоначально формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей отчета о движении денежных средств.

Движение денежных средств по текущей деятельности

В разделе «Движение денежных средств по текущей деятельности» отражено:

Раскрывает информацию о суммах, полученных от:

- продажи продукции, товаров, работ и услуг, в том числе авансы;

- арендных и лицензионных платежей, гонораров, комиссионных платежей и пр.;

- прочих поступлений.

Для заполнения этой строки используются дебетовые обороты по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» (включая НДС, акцизы, уплаченные покупателями).

По строке «Прочие поступления» показывают суммы поступивших денежных средств, которые связаны с текущей деятельностью организации и не указаны в предыдущей строке:

бюджетное и целевое финансирование и поступления:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 86 «Целевое финансирование»:

безвозмездные поступления:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 98 «Доходы будущих периодов» (91«Прочие доходы и расходы»):

возврат денежных средств от поставщиков:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

поступления в удовлетворение претензий, суммы страхового возмещения и др.:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»;

возврат неиспользованных подотчетных сумм:

- Дебет счета 50 «Касса» Кредит счета 71 «Расчеты с подотчетными лицами»;

поступления в возмещение материального ущерба и т.д.:

- Дебет счетов 50 «Касса», 51 «Расчетные счета» Кредит счета 73 «Расчеты с персоналом по прочим операциям».

1. на оплату товаров, работ, услуг:

- Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит счетов «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (включая предоплату);

2. на оплату труда:

- Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счетов 50 «Касса», 51 «Расчетные счета»;

3. на выплату процентов по долговым обязательствам:

а) дивиденды, выплаченные учредителям;

- Дебет счетов 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда» Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета».

Суммы основного долга по займам и кредитам, которые организация погасила в отчетном году, в этой строке не показываются. Они указываются в разделе «Движение денежных средств по финансовой деятельности»:

- Дебет счетов 66 «Расчеты по краткосрочным кредитам и займам», 67«Расчеты по долгосрочным кредитам и займам» Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»;

4. на расчеты по налогам и сборам:

- Дебет счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» Кредит счетов 50 «Касса», «Расчетные счета» (включая размер перечисленных штрафных санкций).

Для уплаченных взносов по обязательному пенсионному страхованию и страхованию от несчастных случаев на производстве и профзаболеваний можно ввести дополнительную строку:

- Дебет счетов 69 «Расчеты по социальному страхованию и обеспечению» Кредит счета 51 «Расчетные счета»;

5. на прочие выплаты, перечисления:

а) штрафы, пени, неустойки, выплаченные организацией за нарушение условий хозяйственных договоров:

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета»;

б) денежные средства, выданные подотчетным лицам:

- Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса»;

в) займы, выданные сотрудникам:

- Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 50 «Касса» и др.

При наличии существенных оборотов по статьям «Прочие доходы» и «На прочие расходы» следует привести расшифровку в дополнительных строках отчета.

Результаты движения средств от текущей деятельности

По строке «Результаты движения средств от текущей деятельности» отражена разница между поступлением и выбытием денежных средств по текущей деятельности. Эта разность может быть положительная и отрицательная. Во втором случае показатель «Результаты движения средств от текущей деятельности» отражается в круглых скобках.

В разделе «Движение денежных средств по инвестиционной деятельности» отражено:

Показатель «Поступило денежных средств — всего» формируется как сумма числовых данных по следующим статьям:

1. «От продажи объектов основных средств и иного имущества». По этой строке отражаются средства, полученные от продажи оборудования, предметов лизинга, нематериальных активов, объектов незавершенного строительства и т.п. Для заполнения строки используют соответствующие обороты по дебету счетов учета денежных средств в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Суммы НДС при этом не вычитаются:

2. «Дивиденды, проценты по финансовым вложениям» - суммы, поступившие от участия в капитале других организаций (дивиденды):

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счетов 91 «Прочие доходы и расходы», 16 «Расчеты с разными дебиторами и кредиторами».

Проценты по ценным бумагам (кроме акций), займам, проценты, которые начисляет банк на остаток денежных средств:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счетов 91 «Прочие доходы и расходы», 76 «Расчеты с разными дебиторами и кредиторами»;

3. «Прочие поступления». По этой строке отражаются поступления от:

а) продажи долевых и долговых ценных бумаг, приобретенных на срок более 12 месяцев (акции, облигации, векселя) и других финансовых вложений, которые учтены по дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами 58 «Финансовые вложения», 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами»;

б) погашения займов, предоставленных другим организациям:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 58 «Финансовые вложения».

Строка «Направлено денежных средств — всего» формируется как сумма числовых данных по следующим статьям:

1. «На приобретение объектов основных средств (включая доходные вложения в материальные ценности) и нематериальных активов)». По этой строке приводятся суммы, уплаченные поставщикам и подрядчикам за приобретенные или созданные объекты внеоборотных активов:

- Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (включая предоплату);

2. «На финансовые вложения» - по этой строке расшифровываются суммы, перечисленные продавцам ценных бумаг и иным организациям и лицам в связи с их приобретением:

- Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

3. «На прочие выплаты, перечисления». По этой строке могут приводиться суммы, перечисленные заемщикам в соответствии с договором займа:

- Дебет счета 58 «Финансовые вложения» Кредит счетов 50 «Касса», 51 «Расчетные счета».

По строке «Результат движения денежных средств от инвестиционной деятельности» отражена разница между поступлением и выбытием денежных средств по инвестиционной деятельности. Эта разность может быть положительной и отрицательной. Во втором случае показатель «Результат движения денежных средств от инвестиционной деятельности» отражается в круглых скобках.

Движение денежных средств по финансовой деятельности

В разделе «Движение денежных средств по финансовой деятельности» отражено:

Показатель «Поступило денежных средств — всего» формируется как сумма числовых данных по следующим статьям:

1. «Кредитов и займов» - суммы, полученные от кредиторов по договорам (займа, кредитного) без учета начисленных процентов. Суммы процентов отражаются в составе операций по текущей или инвестиционной деятельности в зависимости от цели привлечения заемных источников:

- Дебет счетов 51 «Расчетные счета», 52 «Валютные счета» Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67«Расчеты по долгосрочным кредитам и займам»;

2. «Бюджетных ассигнований и иного целевого финансирования» — указываются суммы бюджетного и целевого финансирования;

3. «Вкладов участников» - суммы, полученные от акционеров (учредителей) в результате размещения собственных долевых ценных бумаг:

- Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» Кредит счета 75 «Расчеты с учредителями» (81 «Собственные акции (доли)»);

4. «Другие поступления» - суммы поступлений по финансовой деятельности, которые не нашли отражения по перечисленным строкам.

Показатель «Направлено денежных средств — всего» формируется как сумма числовых данных по следующим статьям:

1. «На погашение кредитов и займов» - средства, перечисленные в счет погашения основного долга по заемным средствам (без учета процентов):

- Дебет счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» Кредит счетов 51 «Расчетные счета», 52 «Валютные счета»;

2. «На выплату дивидендов» - по этой строке приводятся суммы дивидендов, выплаченные участникам общества:

3. «На прочие выплаты, перечисления» - по этой строке могут быть показаны суммы лизинговых платежей, перечисленные лизингодателю:

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

По строке «Результат движения денежных средств от финансовой деятельности» отражена разницa между поступлением и выбытием денежных средств по финансовой деятельности. Эта разность может быть положительной и отрицательной . Во втором случае показатель «Результат движения денежных средств от финансовой деятельности» отражается в круглых скобках.

Показатель «Результат движения денежных средств за отчетный период» — это алгебраическая сумма показателей результатов движения денежных средств за отчетный период по всем видам деятельности. Он также может иметь положительное или отрицательное значение.

В отчете о движении денежных средств показывается суммарный остаток денежных средств по всем видам деятельности на начало отчетного периода (строка «Остаток денежных средств на начало отчетного года»).

Остаток денежных средств на конец отчетного периода рассчитывается путем корректировки (увеличения или уменьшения) остатка денежных средств на начало отчетного периода на величину результата движения денежных средств за отчетный период.

Информация о движении денежных средств приводится в отчетности как минимум за два года (отчетный и предыдущий).

Строить первую финансовую отчетность всегда сложно. От обилия вариантов разбегаются глаза. Мы за осознанность в управлении финансами, поэтому вместо механического алгоритма расскажем, как финансовые отчеты помогают решать реальные задачи бизнеса.

В этой статье разберем самую простую часть финансового учета -отчет о движении денежных средств . Если понять суть, то составить его можно за полчаса. Мы подготовилишаблон отчета , чтобы было понятнее, что и как делать. Его форма условная: в каждом бизнесе отчет может выглядеть по-своему.

Отчет о движении денежных средств или ДДС - это банковская выписка всего бизнеса. В статье мы рассмотрим, как этот отчет помогает понять, как бизнес зарабатывает и куда тратит деньги; подготовиться к кассовому разрыву и получить больше контроля в компании.

Отчет о движении денежных средств нужен, чтобы понять, что происходит с деньгами компании

Деньги приходят и уходят из компании - этот процесс показывает, что бизнес работает. Когда поток денег не контролируют, он может неожиданно прекратиться, и жизнь в компании остановится. Когда предприниматель знает все о деньгах, которые обращаются в его бизнесе, он контролирует ситуацию. ДДС показывает, откуда в компанию приходят деньги и куда они уходят; сколько их было и сколько осталось.

Пример отчета о движении денежных средств, составленный по шаблону

На лист «Операции» шаблонногоДДС мы занесли платежи покупателей и расчеты с поставщиками, транши по кредиту и транзитные переводы. Здесь сразу видно, когда произошла операция, в каком размере и форме, от кого пришли деньги, или кому их заплатили.

Все прозрачно и понятно. На подготовку этих данных ушло 20 минут.

Чтобы определить, что оттягивает средства из бизнеса

Не весь денежный поток компании относится к ее текущей деятельности. Есть операции, которые отвлекают деньги из бизнеса, но не имеют эффекта на финальный результат работы - транши по кредитам, дивиденды, покупка и ремонт оборудования.ДДС помогает выделить среди денежных операций те, которые отражают реальную работу бизнеса.

Наглядно виды деятельности показывает лист «Аналитика», который формируется автоматически

Наглядно виды деятельности показывает лист «Аналитика», который формируется автоматически

В шаблонеДДС мы разделили операции на три вида деятельности - операционную, инвестиционную и финансовую. Операционная деятельность - это фактическая работа бизнеса: закупка товара, платежи покупателей и заработная плата. Инвестиционная - долгосрочные операции: покупка и ремонт оборудования, создание сайтов и строительство новых складов. Финансовая - расчеты по кредитам и налогам. Подробнее о видах деятельности расскажем в отдельной статье.

Чтобы объединить разные направления работы

Часто предприниматель ведет несколько связанных направлений: производитель мыла продает его в розницу и оптом, кофейня торгует зерном через интернет, хозяин барбершопа продает франшизы. ДДС покажет, как работают и зарабатывают разные направления бизнеса.

Переключатель направлений бизнеса шаблонного отчета

Переключатель направлений бизнеса шаблонного отчета

В шаблонномДДС уже знакомые виды деятельности разведены по направлениям. На листе «Аналитика» видно, что хотя операционная деятельность всех направлений генерирует положительный денежный поток, но инвестиционные затраты на ремонт оборудования кофейни отъедают часть денег доходного интернет-магазина. Где-то теряете, где-то находите.

Чтобы не запутаться в способах платежа

Денежный поток размывается, когда в бизнесе более одного способа платежа - клиенты платят наличными, на счета в разных банках или электронные кошельки. Маленькая компания с одним способом расчета может жить без ДДС - его функции выполнит банковская выписка по расчетному счету и аналитика электронной кассы. Более крупному бизнесу отчет поможет собрать все денежные потоки в один.

Чтобы успеть перекинуть деньги между счетами, нужно считать остатки в разбивке.

Чтобы успеть перекинуть деньги между счетами, нужно считать остатки в разбивке.

В шаблонном отчете сопоставить денежные потоки по разным счетам поможет лист «Остатки на счетах». Он формируется автоматически и показывает, что происходит с деньгами в кассе, на расчетном счете и в бизнесе в целом. Чтобы проверить правильность отчета, пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то подворовывает.

Чтобы предсказывать кассовые разрывы

Кроме способов платежей и направлений бизнеса, предпринимателю приходится следить за расчетами с контрагентами. Кто-то попросил предоплату, с кем-то договорились об отсрочке, кто-то уже давно ждет денег. ДДС поможет сопоставить сроки приходов и расходов и подготовиться к кассовому разрыву .

Уже знакомый нам платежный календарь

Уже знакомый нам платежный календарь

ДДС, составленный на будущий период, называют «Платежным календарем». В нем предприниматель видит будущий денежный поток. Отрицательное значение говорит о возникновении кассового разрыва . В шаблоне мы показали, как такое планирование дает запас времени на подготовку к будущим проблемам.

Не забудьте

- ДДС - это банковская выписка всего бизнеса, в которой предприниматель видит, откуда приходят и куда уходят деньги.

- Чтобы составить ДДС, достаточно постоянно записывать все денежные операции, классифицировать их по видам деятельности и направлениям бизнеса.

- ДДС легко читать и анализировать, но он не дает информации о всех процессах бизнеса - чтобы понять картину целиком, потребуется составлять и другие управленческие отчеты .

Важно отслеживать движение денежных средств, но это не панацея.ДДС не заменит другие управленческие отчеты : он не учитывает обязательства компании; в нем сложно соотносить методы начисления и рентабельность работы. Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт , который существенно экономит драгоценное время.

В 2011 году Приказом Минфина от 02.02.2011г. №11н было утверждено . Его введение обусловлено попыткой приблизить стандарты российского бухгалтерского учета к международным стандартам финансовой отчетности (МСФО).

В соответствии с п.6 ПБУ 21/2008, учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Показатели отчета о движении денежных средств организации отражаются в рублях РФ .

Величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ на дату осуществления или поступления платежа

Обратите внимание: Разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты, отражается в отчете о движении денежных средств отдельно от текущих, инвестиционных и финансовых денежных потоков организации как влияние изменений курса иностранной валюты по отношению к рублю.

2. Показатели отчета о движении денежных средств за предыдущий период.

Показатели отчета за прошлый год переносятся из отчета о движении денежных средств за 2010г., с корректировками в целях сопоставимости данных.

4. Методологию пересчета в рубли денежных потоков в иностранной валюте.

Семинар/вебинар с Андреевой В.И. "О чем не написано в ТК РФ: практические рекомендации от эксперта. Изменения-2019"

Ю.В. Леснова

Тренер по программе CIPA, ООО АФ «Аудиторско-консалтинговый центр»

Журнал «Корпоративная финансовая отчетность. Международные стандарты », № 8 за 2008 год

Отчет о движении денежных средств помогает инвесторам, собственникам и кредиторам банка оценить:

- cпособность банка создавать положительные денежные потоки в будущем;

- способность банка погашать обязательства и выплачивать дивиденды;

- инвестиционную и финансовую деятельность банка.

Дадим определения денежным средствам и их эквивалентам.

Денежные средства — наличные денежные средства, средства в национальном банке, т.е. те средства, которыми банк может свободно распоряжаться.

Эквиваленты денежных средств — средства на счетах в других банках, на счетах до востребования в национальном банке, на срочных вкладах (депозитах) сроком до 3 месяцев, т.е. средства, которые могут быть легко обратимы в определенную сумму денежных средств.

Предметом отчета о движении денежных средств являются изменения, произошедшие за отчетный период с денежными средствами и эквивалентами денежных средств в разрезе видов деятельности.

Движение денежных средств рассматривается в виде потоков денежных средств, под которыми понимаются денежные поступления и платежи, осуществляемые в процессе деятельности банка. Перемещения между отдельными составляющими денежных средств и их эквивалентов не включаются в денежные потоки, например инкассация денежной наличности, пополнение корреспондентского счета банка за счет наличных средств.

Согласно МСФО 7 потоки денежных средств классифицируются по видам деятельности: операционной, инвестиционной и финансовой.

Потоки денежных средств, возникающие от операционной деятельности банка, прежде всего определяются процентами полученными и выплаченными.

В целом банки осуществляют ряд операций: привлечение денежных средств на депозиты, размещение привлеченных средств, открытие и ведение банковских счетов физических и юридических лиц, осуществление расчетного и кассового обслуживания физических и юридических лиц, валютно-обменные операции, выпуск и размещение ценных бумаг и другие операции с ценными бумагами, операции с финансовой арендой и другие операции. Поэтому потоки денежных средств от операционной деятельности можно распределить на следующие составляющие:

- потоки денежных средств по получении дохода или уплате расходов;

- потоки денежных средств от размещения и возврата операционных активов;

- потоки денежных средств от привлечения и возврата операционных обязательств.

Потоки денежных средств от инвестиционной деятельности включают:

- денежные платежи на приобретение основных средств, нематериальных активов и других долгосрочных активов;

- денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

- денежные поступления от ценных бумаг, удерживаемых до погашения;

- денежные выплаты на приобретение ценных бумаг, удерживаемых до погашения;

- денежные выплаты по приобретению дочерних компаний;

- денежные поступления от продажи дочерних компаний.

Потоки денежных средств от финансовой деятельности включают:

- денежные поступления от эмиссии акций;

- денежные выплаты при приобретении или погашении акций банка;

- денежные поступления от продажи ранее выкупленных собственных акций;

- денежные выплаты дивидендов.

Перечень потоков денежных средств можно представить следующим образом:

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|

Проценты полученные |

|

Проценты уплаченные |

|

Комиссии полученные |

|

Комиссии уплаченные |

|

Доходы, полученные по операциям с торговыми ценными бумагами, и прочие доходы |

|

Дивиденды полученные |

|

Возмещение ранее списанных кредитов |

|

Выплаты денежных средств сотрудникам и поставщикам |

|

Уплаченный налог на прибыль |

|

Денежные средства, полученные от операционной прибыли до изменений в операционных активах и обязательствах |

|

Изменение в операционных активах и обязательствах: |

|

Чистый (прирост)/снижение по активам, предназначенным для продажи |

|

Чистый (прирост)/снижение по производным финансовым инструментам |

|

Чистый (прирост)/снижение по кредитам и авансам, размещенным в других банках |

|

Чистый (прирост)/снижение по кредитам и авансам клиентов |

|

Чистый (прирост)/снижение по прочим активам |

|

Чистый прирост/(снижение) денежных средств прочих банков |

|

Чистый прирост/(снижение) по средствам клиентов |

|

Чистый прирост/(снижение) по торговым обязательствам |

|

Чистый прирост/(снижение) по прочим обязательствам |

|

Итого чистые денежные средства, полученные от операционной деятельности |

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ |

|

Продажа дочерних компаний |

|

Покупка дочерних компаний |

|

Продажа основных средств |

|

Приобретение основных средств |

|

Приобретение некоммерческих ценных бумаг |

|

Продажа некоммерческих ценных бумаг |

|

Итого денежные средства, использованные в инвестиционной деятельности |

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ |

|

Эмиссия обыкновенных акций |

|

Приобретение собственных акций, выкупленных у акционеров |

|

Продажа собственных акций, выкупленных у акционеров |

|

Дивиденды уплаченные |

|

Итого денежные средства, использованные в финансовой деятельности |

|

Чистый прирост денежных средств (и их эквивалентов) |

|

Денежные средства (и их эквиваленты) на начало отчетного периода |

|

Влияние изменений обменного курса на денежные средства и их эквиваленты |

|

Денежные средства (и их эквиваленты) на конец отчетного периода |

Банк должен составлять отчет о движении денежных средств в части представления денежных потоков от операционной деятельности, используя:

- прямой метод, при котором раскрывается информация об основных видах поступлений и платежей, или

- косвенный метод, при котором чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или платежей по основной деятельности и статей доходов или расходов, связанных с поступлением и выбытием денежных средств по инвестиционной и финансовой деятельности.

Поощряется использование прямого метода: этот метод обеспечивает информацию, необходимую для оценки будущих потоков денежных средств, которая отсутствует при использовании косвенного метода.

Движение денежных средств от финансовой и инвестиционной деятельности представляется только прямым методом. Это означает, что отдельно отражаются статьи поступлений и расходов (оттока) денежных средств по инвестиционной и финансовой деятельности.

Методология составления отчета о движении денежных средств состоит в следующем: на основании данных годового баланса рассчитываются изменения соответствующих статей активов и обязательств, т.е. разница между остатками статей баланса на конец и начало отчетного периода. При этом увеличение активных статей баланса представляет собой уменьшение потока денежных средств, а уменьшение активных статей баланса — увеличение потока денежных средств. Увеличение пассивных статей баланса представляет собой увеличение денежного потока, а уменьшение пассивных статей баланса — уменьшение денежных средств. Неденежные операции не включаются в расчет статей отчета о движении денежных средств, так как данные операции происходят без использования денежных средств.

Банк при составлении отчета о движении денежных средств должен обратить внимание на следующие важные моменты:

- При расчете потоков денежных средств от операционной деятельности учитываются только фактически полученные (уплаченные) доходы (расходы), т.е. применяется кассовый метод.

- Потоки денежных средств от изменения операционных активов и операционных обязательств показывают фактическую сумму денежных средств, размещенных в активах, и фактическую сумму денежных средств привлеченных обязательств на дату совершения операции.

- При определении потоков денежных средств от инвестиционной деятельности необходимо учитывать, что величина приобретенных или реализованных активов по данному виду деятельности показывается в фактической сумме денежных средств, уплаченных (полученных) банком на дату совершения операции.

- При определении потоков денежных средств от финансовой деятельности нужно учитывать, что величины приобретенных или погашенных обязательств по данному виду деятельности показывают фактическую сумму денежных средств, полученных банком на дату совершения операции.

Пример

Баланс банка «А» (у.е.)

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

|

Активы |

||

|

Средства в прочих банках | ||

|

Накопленная амортизация | ||

|

Прочие активы | ||

|

Итого активов |

56 175 454 |

33 695 885 |

|

Обязательства |

||

|

Средства банков | ||

|

Средства клиентов | ||

|

Начисленные расходы к выплате | ||

|

Прочие обязательства | ||

|

Всего обязательств |

50 786 712 |

30 407 630 |

|

Собственный капитал |

||

|

Уставный капитал | ||

|

Резервы и прочие фонды банка | ||

|

Резерв переоценки | ||

|

Всего собственного капитала |

5 388 742 |

3 288 255 |

|

Итого пассива |

56 175 454 |

33 695 885 |

Условно определим, что денежные средства представляют собой только «Средства в национальном банке и наличные средства в банке», и других средств, относимых к данной категории и категории «Эквиваленты денежных средств», по счетам баланса нет.

Прибыль, полученная за 2006 г., была распределена в сумме 25 345 у.е. в резервный фонд банка. Ценные бумаги в торговом портфеле банка не продавались в текущем периоде, но изменение справедливой стоимости отражено в балансе. Ценные бумаги в портфеле банка на продажу были реализованы в текущем периоде.

Отчет о прибылях и убытках банка в сокращенной форме (у.е.)

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

|

Процентный доход | ||

|

Процентные расходы | ||

|

Комиссионный доход | ||

|

Комиссионные расходы | ||

|

Торговый результат (за счет счета резерва переоценки) | ||

|

Операционные расходы, всего | ||

|

В том числе амортизация по основным средствам и нематериальным активам | ||

|

Чистые затраты на формирование резервов | ||

|

Прибыль до налогообложения | ||

|

Налог на прибыль | ||

|

Чистая прибыль банка |

1 534 162 |

Представим отчет о движении денежных средств банка косвенным и прямым методом по исходным данным. Рассчитаем изменение по статьям баланса (у. е.):

|

Наименование статьи |

На конец дня 31.12.2007 |

На конец дня 31.12.2006 |

Изменение по статьям баланса |

|

Активы |

|||

|

Средства в национальном банке и наличные средства в банке | |||

|

Средства в прочих банках | |||

|

Ценные бумаги в торговом портфеле банка | |||

|

Производные финансовые инструменты | |||

|

Ценные бумаги в портфеле банка на продажу | |||

|

Кредиты и задолженность клиентов | |||

|

Ценные бумаги в портфеле банка до погашения | |||

|

Инвестиции в ассоциированные и дочерние компании | |||

|

Основные средства и нематериальные активы | |||

|

Накопленная амортизация | |||

|

Начисленные доходы к получению | |||

|

Прочие активы | |||

|

Итого активов |

56 175 454 |

33 695 885 | |

|

Обязательства |

|||

|

Средства банков | |||

|

Средства клиентов | |||

|

Сберегательные (депозитные) сертификаты, эмитированные банком | |||

|

Долговые ценные бумаги, эмитированные банком | |||

|

Начисленные расходы к выплате | |||

|

Прочие обязательства | |||

|

Всего обязательств |

50 786 712 |

30 407 630 | |

|

Собственный капитал |

|||

|

Уставный капитал | |||

|

Резервы и прочие фонды банка | |||

|

Резерв переоценки | |||

|

Нераспределенная прибыль прошлых периодов | |||

|

Прибыль текущего года, к утверждению | |||

|

Всего собственного капитала |

5 388 742 |

3 288 255 | |

|

Итого пассива |

56 175 454 |

33 695 885 | |

Отчет о движении денежных средств банка (косвенный метод) за текущий период (у. е.)

|

Наименование статьи |

2007 г. |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Прибыль до налогообложения (данные отчета о прибылях и убытках) | |

|

Поправки чистой прибыли | |

|

Начисленные расходы (изменение по статье баланса «Начисленные расходы к выплате») | |

|

Начисленные доходы (изменение по статье баланса «Начисленные доходы к получению») | |

|

Амортизация по основным средствам и нематериальным активам | |

|

Резерв по сомнительным долгам (данные отчета о прибылях и убытках) | |

|

Торговый результат | |

|

Увеличение прочих обязательств (указывается изменение по данной статье баланса) | |

|

Уплачен налог на прибыль | |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

(702 371) |

|

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Увеличение уставного капитала | |

|

2 752 499 |

|

|

2 794 566 |

|

|

2 520 691 |

|

|

5 315 257 |

|

Отчет о движении денежных средств банка (прямой метод) за текущий период (у. е.)

|

Наименование статьи |

2007 г. |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

|

Проценты полученные Процентный доход, начисленный по форме отчета о прибылях и убытках, корректируем на статью «Проценты к получению», т.е. изменение по балансу, для того чтобы перейти на кассовый метод: (6 041 358 — 423 381) | |

|

Проценты уплаченные Процентный расход, начисленный по форме отчета о прибылях и убытках, корректируем на статью «Начисленные расходы к выплате», т.е. изменение статьи по балансу, для того чтобы перейти на кассовый метод: (2 946 414 — 504 866) | |

|

Комиссия полученная | |

|

Комиссия уплаченная | |

|

Уплаченные операционные расходы Операционные расходы по форме отчета о прибылях и убытках корректируем на амортизационные отчисления (как неденежную статью) и на изменение по статье «Прочие обязательства», для того чтобы перейти на кассовый метод: ((2 560 443 — 226 298)) — 1 703 294) | |

|

Увеличение средств, которые размещены в прочих банках (указывается изменение по данной статье баланса) | |

|

Увеличение кредитов, которые предоставлены клиентам (указывается изменение по данной статье баланса) | |

|

Увеличение прочих активов (указывается изменение по данной статье баланса) | |

|

Увеличение средств других банков (указывается изменение по данной статье баланса) | |

|

Увеличение средств клиентов в банке (указывается изменение по данной статье баланса) | |

|

Увеличение сберегательных сертификатов, эмитированных банком (указывается изменение по данной статье баланса) | |

|

Реализация ценных бумаг в портфеле банка на продажу | |

|

Уплачен налог на прибыль | |

|

Чистое движение денежных средств от операционной деятельности | |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Приобретение ценных бумаг до погашения | |

|

Приобретение дочерней компании | |

|

Приобретение основных средств и нематериальных активов | |

|

Чистое движение денежных средств от инвестиционной деятельности |

(702 371) |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|

|

Увеличение уставного капитала | |

|

Выручка от размещения долговых ценных бумаг, эмитированных банком | |

|

Чистое движение денежных средств от финансовой деятельности |

2 752 499 |

|

Чистое увеличение денежных средств и их эквивалентов 744 438 + (702 371) + 2 752 499 |

2 794 566 |

|

Денежные средства и эквиваленты на начало периода |

2 520 691 |

|

Денежные средства и эквиваленты на конец периода 2 794 566 + 2 520 691 |

5 315 257 |

Важной составляющей отчета является примечание к отчету о движении денежных средств. В примечании необходимо представлять:

- сведения о суммах денежных средств и их эквивалентах на начало и конец отчетного года в разрезе всех составляющих денежных средств;

- информацию о всех неденежных операциях;

- расшифровки всех статей отчета по форме и содержанию, необходимые для пользователей в плане понимания финансового положения и ликвидности банка.